中国LEDライティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

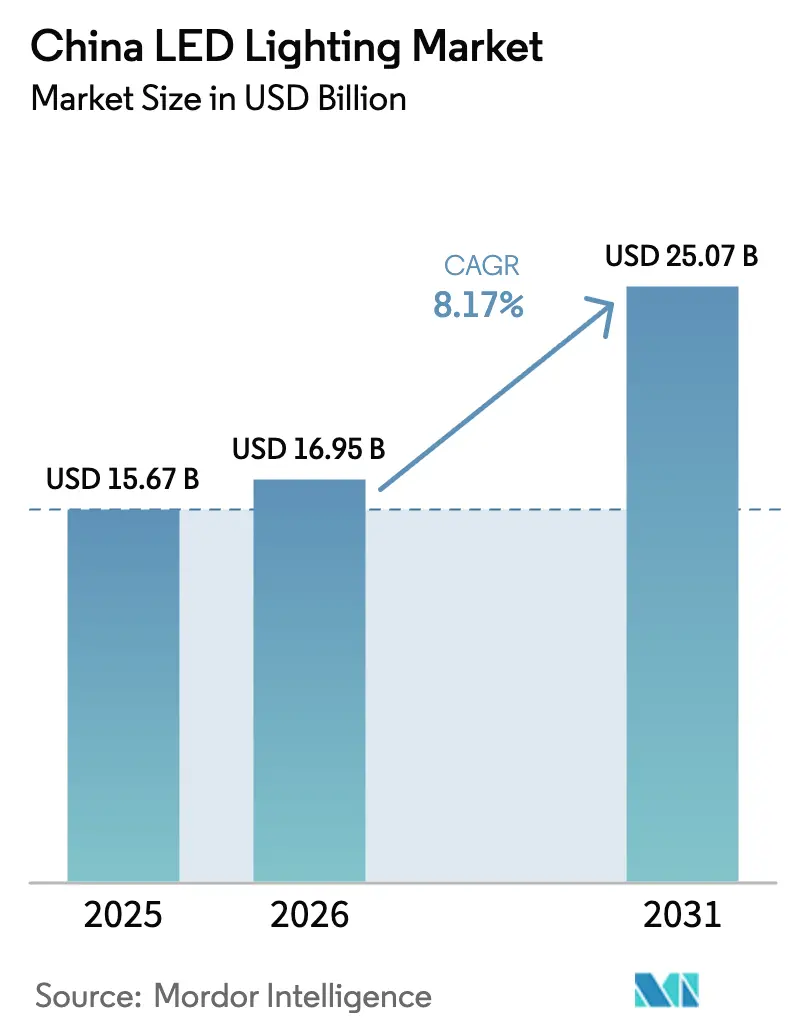

| 基準年の市場規模 (2025) | 15.67 十億米ドル |

| 市場規模 (2026) | 16.95 十億米ドル |

| 市場規模 (2031) | 25.07 十億米ドル |

| 成長率 (2026 - 2031) | 8.17% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国LEDライティング市場分析

中国LEDライティング市場規模は2025年に156億7,000万USドルと評価され、2026年の169億5,000万USドルから2031年には250億7,000万USドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は8.17%となっています。急速な初期普及は、政府の省エネ義務付け、平均販売価格の下落、および第一世代LEDレトロフィットの第二波によって牽引される交換主導の段階へと移行しました。広東省が依然として支配的な製造クラスターですが、第1層および第2層の需要は、スマート街路灯や健康志向アップグレードを奨励する地方プログラムの台頭と競合するようになっています。[1]GRNLED、「中国LEDライティング市場-照明の都市古鎮」、grnled.com 過剰生産能力による競争圧力はマージンの圧縮を続けていますが、自動車用インテリジェントライティング、ミニLEDバックライト、概日リズム調整型フィクスチャーなどのプレミアムセグメントは、より高付加価値のニッチ市場を提供しています。デジタルコマースは地方および下位層の顧客へのアクセスを拡大し、スマートシティの展開はLEDをセンシングノードとして統合することで、仕様要件と平均販売価格を引き上げています。

主要レポートの要点

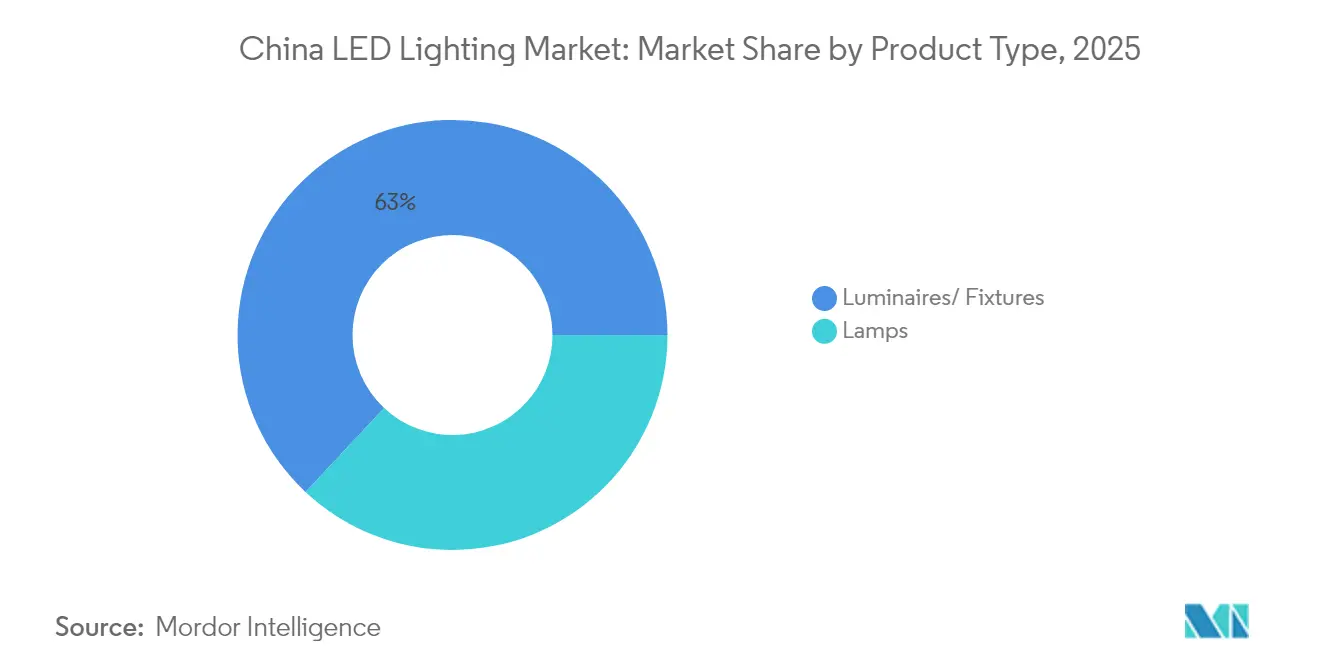

- 製品タイプ別では、照明器具・フィクスチャーが2025年の中国LEDライティング市場シェアの63.02%を占め、一方ランプは2031年までに10.28%の年平均成長率(CAGR)で拡大すると予測されています。

- 流通チャネル別では、卸売小売が2025年の中国LEDライティング市場規模の52.92%を占め、Eコマースは8.52%の年平均成長率(CAGR)で最も急速な予測成長を記録しています。

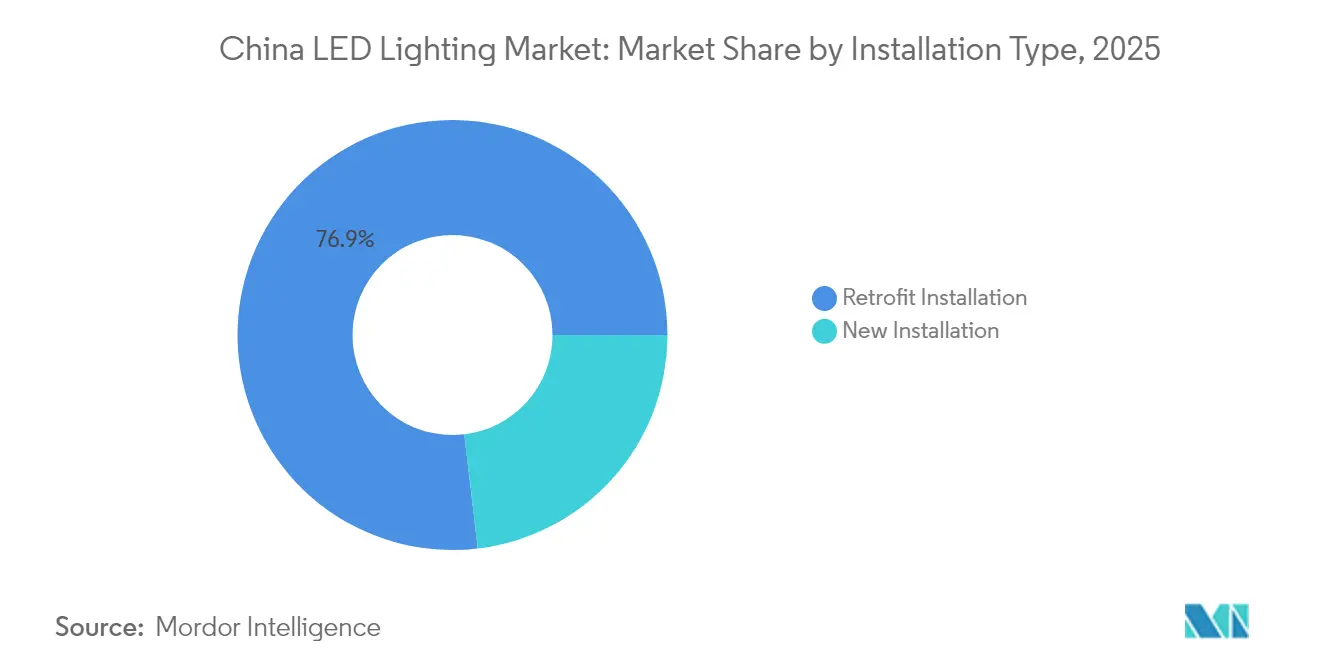

- 設置タイプ別では、レトロフィット工事が2025年の中国LEDライティング市場規模の76.88%を占め、新規設置は2031年までに9.08%の年平均成長率(CAGR)で成長すると予測されています。

- 用途別では、幹線道路および道路照明が10.73%の年平均成長率(CAGR)で最も急速に成長するセグメントであり、住宅用照明は2025年に19.86%で最大の収益シェアを維持しています。

- エンドユーザー別では、屋内用途が2025年の中国LEDライティング市場シェアの63.77%を占め、屋外照明は2031年までに10.33%の年平均成長率(CAGR)で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国LEDライティング市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の省エネ義務付けおよび補助金 | +2.1% | 全国的、特に第1層および第2層都市において強い | 中期(2~4年) |

| 平均販売価格(ASP)の下落およびより高い光束効率(lm/W) | +1.8% | 広東省および江蘇省の製造ハブ | 長期(4年以上) |

| 都市化およびスマートシティ街路灯の展開 | +1.5% | 深圳、上海、および主要自治体 | 中期(2~4年) |

| Eコマースチャネルの拡大 | +0.9% | 全国的、特に第1層および第2層都市において高い | 短期(2年以内) |

| 第一世代LEDの第二次交換波 | +1.2% | 全国の早期普及地域 | 中期(2~4年) |

| 学校およびオフィス向け2024年健康照明基準 | +0.5% | 全国の公共機関 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の省エネ義務付けおよび補助金

中国の2025年設備更新政策パッケージは、低利融資と段階的製品リベートを組み合わせ、工場、ショッピングモール、および市営施設におけるLEDレトロフィットの回収期間を短縮しています。利率1.5パーセントポイントの補助金付き財政債券融資は普及の実行可能性を高め、一方でグレード1の照明器具は1台あたり最大2,000人民元(308USドル)を上限とする20%の資本リベートの対象となります。東部省は中央資金の85%を確保しているのに対し、西部地域は95%を受け取ることで、メーカーがチャネルターゲティングに活用できる地域的コスト優位性が生じています。同政策の「高度化・インテリジェント化・グリーン化」技術への重点は、IoT対応フィクスチャーおよび概日リズム調整型パネルへの需要を誘導し、それによって平均単価を引き上げています。簡素化された承認プロセスもプロジェクトのタイムラインを短縮し、ベンダーが予測期間にわたって収益を前倒しすることを可能にしています。

平均販売価格(ASP)の下落およびより高い光束効率(lm/W)

蛍光体フリーアーキテクチャの画期的進歩により、実験室スケールで318 lm/Wの効率が実証され、理論的限界を330 lm/Wを超えて押し上げ、歴史的な「グリーンギャップ」を縮小しています。より高い効率により、より少ないチップで同等の出力が可能となり、材料コストを削減するとともに、プレミアム光学設計および熱管理設計のためのマージン余地を生み出しています。汎用電球は過剰生産能力による深刻な価格侵食に苦しみ続けていますが、熱管理、無線制御、またはスペクトル調整を組み込んだフィクスチャーは価格決定力を維持しています。高演色性(CRI)出力を最小限のエネルギーで提供する能力は、2024年の学校およびオフィス健康照明基準とも整合しており、二重利益を伴う普及を促進しています。

都市化およびスマートシティ街路灯の展開

ほぼすべての地区レベルの都市が、LED照明器具をセンサーゲートウェイとして扱うデジタル管理プラットフォームを運用しており、調達基準が単純な光束出力からデータインフラ価値へとシフトしています。[2]CGTN、「中国がスマートシティ開発を加速」、cgtn.com 深圳のショーケースネットワークは環境モニタリング、交通分析、および5Gスモールセルを統合し、適応型LEDシステムを都市全体のバックボーンとしています。仕様には今や組み込みセンサー、無線通信、およびソフトウェアインターフェースが求められ、ポール1本あたりの対応収益を引き上げています。自治体の予算編成もライフサイクルコストモデルを優先し、50%~65%のエネルギー節約を強調することで、財政的プレッシャーにもかかわらず更新への経済的な緊迫感を加えています。

Eコマースチャネルの拡大

オンラインプラットフォームは住宅用および小規模商業購買者のサプライチェーンを短縮し、流通マークアップを削減するとともに、製品機能に関する直接フィードバックループを可能にしています。ユーザー生成レビューはスマート電球およびコネクテッドストリップへの信頼を高め、一方でデータ分析によりブランドがカラーチューニングアプリや統合機能をより迅速に改良できるようになっています。第1層および第2層都市はすでに2桁のオンライン普及率を示しており、地方での普及は物流改善および設置を分かりやすく説明する短編動画チュートリアルのおかげで追いつきつつあります。メーカーはTmallおよびJDのフラッグシップストアを活用してプレミアムSKUを販売しながら、工場直販店を通じて汎用品を大量に販売することで、物理的なオーバーヘッドなしにチャネルセグメンテーションを実現しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 激しい価格競争によるマージン圧縮 | -1.4% | 全国の汎用品セグメント | 短期(2年以内) |

| 新築需要を抑制する不動産低迷 | -2.2% | 第1層および第2層都市 | 中期(2~4年) |

| 新たな屋外光害規制に対するコンプライアンスコスト | -0.8% | 上海、北京、および主要自治体 | 中期(2~4年) |

| 品質のばらつきが農村部での普及を低下させる | -0.6% | 西部および中部省 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

激しい価格競争によるマージン圧縮

過剰生産能力は激しい価格競争を引き起こし、中堅プレーヤーの粗利益率を一桁台に押し下げています。中小規模の工場はチップ価格を引き下げるための規模を欠いており、支払い条件が長期化するにつれて運転資金の制約に直面しています。生き残り戦略は垂直統合からM&Aまで多岐にわたりますが、多くの企業はラインを縮小するか完全撤退し、業界の集約を加速させています。この淘汰は、国内価格ショックを緩衝する独自光学技術、ブランド価値、または輸出チャネルを持つ企業に報酬をもたらしています。

新築需要を抑制する不動産低迷

住宅販売の低迷および商業プロジェクトの停滞により照明器具の受注が軟化し、Tangshi Lightingは2025年初頭に中国に関連した収益の減少を報告しました。[3]Anue 鉅亨、「Tangshi Lighting収益減少」、cnyes.com デベロッパーは融資が確定するまで内装工事を延期し、新築フィクスチャーへの需要を圧迫しています。ベンダーはレトロフィットプログラムへの転換を図っていますが、新築工事に結びついた請負業者の販売チャネルに依存しているものは収益の変動に苦しんでいます。地理的なエクスポージャーが重要であり、沿岸省では収縮がより顕著である一方、内陸部の改修需要が下落を部分的に相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:照明器具・フィクスチャーが付加価値プレミアムを維持

照明器具・フィクスチャーは2025年の収益の63.02%を占め、中国LEDライティング市場の中核を形成しています。高い単価、統合ドライバー、およびデザインのカスタマイズ性により、特にスマートコントロールを指定する建築・オフィスプロジェクトにおいて健全なマージンが確保されています。プレミアムプロジェクトでは現在、ヒューマンセントリック光エンジン、マットマイクロ拡散板、およびブルートゥースメッシュモジュールが求められ、材料費は旧来のトラッファーを上回っています。ランプは汎用品化されているものの、第一世代LEDバルブが寿命に達することで住宅用および商業用の両方で買い替え需要が生まれ、2031年までに10.28%の年平均成長率(CAGR)で加速した成長が見込まれています。

交換重視の消費者はソケット互換性、短い回収期間、および色の一貫性を重視しており、単価の下落にもかかわらずランプの成長を促進しています。したがってメーカーは、純粋な効率だけでなく保証期間とスペクトル品質によって差別化を図っています。一方、園芸用およびUV-C殺菌用の特殊照明器具は急成長しているものの、ニッチな分野にとどまっています。これらの相違は、中国LEDライティング市場が汎用電球と付加価値フィクスチャーシステムの間でいかに分断し続けているかを示しています。

流通チャネル別:卸売の優位性がデジタルの試練に直面

卸売小売は2025年収益の52.92%を占め、請負業者との確立した関係および供給、融資、ショールームスペースを集中させる古鎮の物理的ハブを活用しています。大口購買者は設置・トラブルシューティングに関する与信条件と対面サポートを評価しています。しかしEコマースは住宅オーナーや中小企業の間でシェアを奪っており、その8.52%の年平均成長率(CAGR)は調達習慣の変化を示しています。マーケットプレイスの検索アルゴリズムおよびライブストリームデモンストレーションは、コストのかかる棚料金を負担することなくブランドの認知度を高め、購買過程を短縮しています。

直接販売は、システム統合を必要とする大規模公共プロジェクトにとって引き続き重要です。Oppleなどのベンダーはフィールドエンジニアを配置し、相互運用性、測光モデリング、およびアフターセールスメンテナンスについて自治体購買者と連携しています。チャネルの共存は続くものの、卸売業者は中国LEDライティング市場における存在感を守るために、デジタルカタログ、クリック・アンド・コレクトモデル、および付加価値物流を取り入れる必要があります。

設置タイプ別:レトロフィットが主導し新築が回復

レトロフィットは2025年の支出の76.88%を占め、旧来の蛍光灯(CFL)および初期LEDフィクスチャーの膨大なストックを反映しています。施設管理者は即時の省エネ効果と短い回収期間を算出しており、補助金がその経済性をさらに高めています。請負業者はドロップインパネルおよびマグネット式ストリップキットを好み、作業時間を削減することで、レトロフィット仕様は中国LEDライティング市場全体で比較的標準化されています。

年平均成長率(CAGR)9.08%で成長する新規設置は、都市鉄道、データセンター、およびスマートハイウェイ建設パイプラインに乗じています。プロジェクトはデジタルツイン統合を指定し、より広範なビルディングマネジメントシステムに供給される継続的なコミッショニングデータを提供しています。これらの入札を獲得したサプライヤーはソフトウェアダッシュボードと5年間のサービス契約をバンドルし、ポイントあたりの収益を引き上げています。不動産セクターが安定するにつれて新規設置収益は徐々に改善しますが、レトロフィットのシェアは2031年まで主導的地位を維持し続けるでしょう。

用途別:住宅用が数量を確保し、インフラが成長を促進

住宅用照明は2025年の売上高の19.86%のシェアを占めました。飽和に近づいている都市部のマンションはスマート電球およびムード調整型ストリップへとシフトしており、一方で農村部での普及は手頃な価格への懸念から約50%にとどまっています。政府の下取りクーポンおよびEコマースのフラッシュセールはこのギャップを縮小しようとしています。幹線道路および道路の照明器具は、適応型調光と5Gスモールセルホスティングを必要とする国家スマートシティ義務付けによって牽引され、10.73%の年平均成長率(CAGR)で拡大すると見込まれています。

商業オフィスは、グレアフリーで概日リズムに合ったライティングを必要とするウェルネス認証を雇用者が追求することで着実に改善しており、それによって調光式パネルへの需要を高めています。小売店舗およびホスピタリティ施設は、商品や雰囲気を際立たせる色彩豊かな天井ウォッシャーを採用しています。園芸などの専門ニッチは、高い作物収量を達成するためにLEDスペクトル調整を活用していますが、より広範な中国LEDライティング市場と比較すると依然として比較的小規模にとどまっています。

エンドユーザー別:屋内用途が過半数のシェアを支配

屋内環境は2025年に63.77%の主要シェアを獲得し、これは主としてオフィス、工場、住宅における照明器具の高い密度によるものです。2024年に学校および職場向けに導入された健康志向基準は、義務的な交換サイクルを生み出しています。概日リズムパターンを反映して照度とカラー温度を調整する統合コントロールがプレミアム価格を獲得しています。GB/T 36101-2018に基づく製品認証および上海における光害規制への適合も、購買者の選択に影響を与えています。

屋外設置は年率10.33%で成長すると見込まれ、照明と環境センシングを統合するスマートポール計画によって牽引されています。自治体は、カメラ映像、緊急放送スピーカー、および電気自動車充電器をバンドルした総合ソリューションを評価しています。自動車用途は将来的な上振れ余地を加えており、景科電子などのサプライヤーはすでに総収益の41.5%を適応型車両照明から得ており、中国の自動車電動化ロードマップを強化する戦略的シフトを示しています。

地域分析

製造業は広東省に集積しており、10,157社の企業と、光学部品、ドライバー、パッケージングを一つの省で処理する輸出志向のサプライチェーンが存在します。中山市の古鎮だけで7,700を超える工場および大規模卸売市場が集積し、全国照明商取引の70%以上を一つの鎮に集中させています。珠江デルタのインフラ、熟練労働力、および港湾への近接性がコスト優位性を支えており、一方で長江デルタは中~高級建築照明器具に焦点を当てた第二の拠点であり続けています。

需要の中心は経済階層を反映しており、北京、上海、および深圳がプレミアム仕様のベースラインを設定し、下位層都市に波及するスマートシティ入札を試験的に実施しています。深圳のデジタルランポストモデルの実施は大規模なIoT統合を検証し、それによって全国的なその後の展開を加速させています。一方、農村部の西部省ではいまだに高効率照明普及率が50%未満にとどまっており、低所得水準と模倣品への懸念が障壁となっています。このため国家補助制度は、東部の85%と比較して西部地域では適格設備コストの最大95%を補助し、設置業者がサービス拠点を拡大するよう促しています。

政策立案者は、均衡ある地域成長をエネルギー保全の優先事項であり、雇用創出のてこであると位置付けています。四川省および陝西省の新産業区は、経済活動を分散化する目的で税制優遇措置によりLED組立工場を誘致しています。重慶-新疆-ヨーロッパ鉄道などの物流回廊も輸出運賃コストを引き下げ、特定の製品ラインにとって内陸生産を実行可能にしています。しかし、人材の集積、エコシステムの相乗効果、および創業者ネットワークにより、中国LEDライティング市場の中核は南部沿岸線沿いに引き続き強固に根付いています。

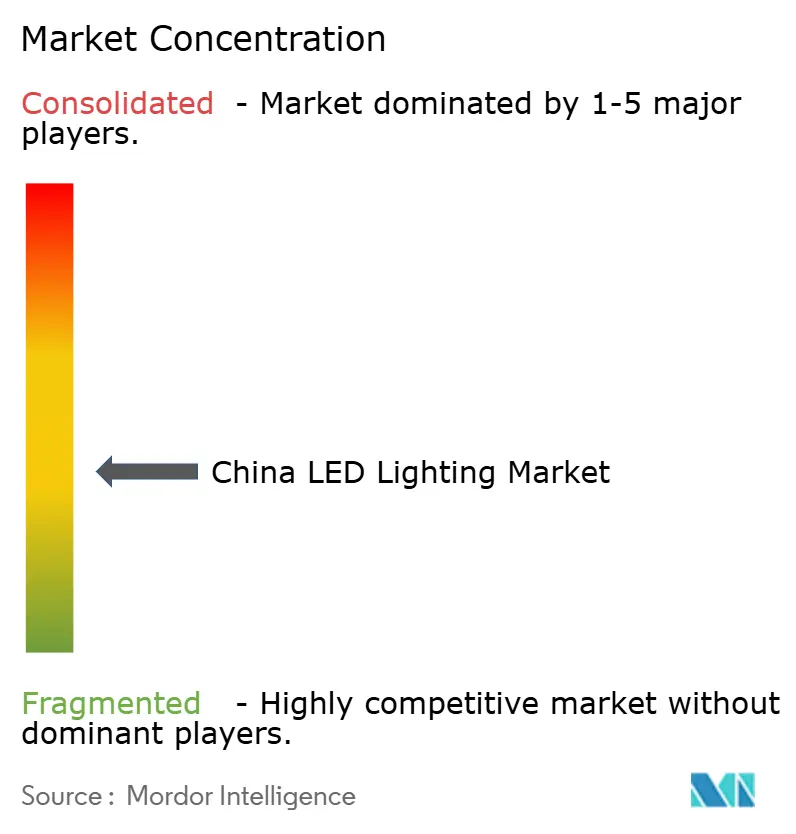

競争環境

Opple、NVC、Foshan Lightingなどの認知度の高いブランドが存在するにもかかわらず、競争は依然として分散しています。数千の中小規模メーカーが競い合い、名目上の累積市場シェアを保有することで、激しい価格競争が維持されています。国内大手企業は、入力コストを削減しチップ需要の循環的な変動の中でサプライを確保するため、ウェーハから照明器具に至る垂直統合を推進しています。同時に、国内生産のディスプレイ需要の急増を利用して、テレビおよびITパネル向けのミニLEDバックライトモジュールに多角化しています。

ニッチな特化が注目を集めています。景科電子の自動車インテリジェントライティングへの転換は、2024年までにセグメントを総収益の41.5%まで引き上げると見込まれており、汎用電球の侵食から同社を保護しています。LeyardおよびAbsenはスポーツアリーナおよび放送スタジオ向けのRGBファインピッチディスプレイを推進し、システムレベルの製品提供により高いマージンを獲得しています。海外買収も台頭しており、ハイセンスは乾照光電の株式を増加させ、統合テレビ生産向けのプレミアムRGBチップ供給を確保し、上流投資がどのように価値を固定するかを示しています。

国際ブランドは逆風に直面しており、Signifyは2024年の比較売上高の縮小の原因として中国の需要低迷を挙げました。かつては技術裁定から恩恵を受けていた外資系の既存企業は、地元競合他社が蛍光体フリー効率と熱制御を習得するにつれて、同等の条件で競争するようになっています。今後を展望すると、光学エンジニアリング、ソフトウェアスタック、およびローカライズされたマーケティングを統合した企業が、中国LEDライティング市場において純粋なハードウェアベンダーを凌駕していくでしょう。

中国LEDライティング業界のリーダー企業

Opple Lighting Co., Ltd.

Zhejiang Yankon Group Co., Ltd.

MLS Co., Ltd. (Forest Lighting / LEDVANCE China)

NVC Lighting Holding Ltd.

Foshan Electrical and Lighting Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ソニーがSan'an Optoelectronicsと提携し、次世代ディスプレイ向けに4,000ニットを超えるRGB LEDバックライトを提供。

- 2025年1月:中国の国家発展改革委員会(NDRC)が財政債券を財源とする下取り補助金を開始し、適格LEDアップグレードに対して1.5パーセントポイントの利子軽減を提供。

- 2024年10月:小米(シャオミ)がS Proミニ LEDテレビシリーズを4,599人民元(646USドル)で発売し、高輝度バックライトを主流化。

- 2024年7月:Signifyが61億ユーロの売上高を報告したが、収益縮小の理由として中国市場の軟調を挙げた。

中国LEDライティング市場レポートの範囲

農業用照明、商業用、産業・倉庫用、住宅用は屋内照明のセグメントとしてカバーされています。公共施設、道路・幹線道路、その他は屋外照明のセグメントとしてカバーされています。デイタイムランニングライト(DRL)、方向指示灯、ヘッドライト、バックランプ、ストップライト、テールライト、その他は自動車用ユーティリティ照明のセグメントとしてカバーされています。2輪車、商用車、乗用車は自動車用車両照明のセグメントとしてカバーされています。| ランプ |

| 照明器具・フィクスチャー |

| 直接販売 |

| 卸売小売 |

| Eコマース |

| 新規設置 |

| レトロフィット設置 |

| 商業オフィス |

| 小売店舗 |

| ホスピタリティ |

| 産業用 |

| 幹線道路および道路 |

| 建築用 |

| 公共施設 |

| 病院 |

| 園芸・ガーデン |

| 住宅用 |

| 自動車用 |

| その他(化学品、石油・ガス、農業) |

| 屋内 |

| 屋外 |

| 自動車用 |

| 製品タイプ別 | ランプ |

| 照明器具・フィクスチャー | |

| 流通チャネル別 | 直接販売 |

| 卸売小売 | |

| Eコマース | |

| 設置タイプ別 | 新規設置 |

| レトロフィット設置 | |

| 用途別 | 商業オフィス |

| 小売店舗 | |

| ホスピタリティ | |

| 産業用 | |

| 幹線道路および道路 | |

| 建築用 | |

| 公共施設 | |

| 病院 | |

| 園芸・ガーデン | |

| 住宅用 | |

| 自動車用 | |

| その他(化学品、石油・ガス、農業) | |

| エンドユーザー別 | 屋内 |

| 屋外 | |

| 自動車用 |

市場の定義

- 屋内照明 - 住宅用、商業用、産業用建物の屋内空間、および農業用照明を照らすために使用されるすべてのLEDベースのランプおよび照明器具・フィクスチャーを包含します。LEDは他の照明技術と比較して、高い耐久性を持つ効率的な明るさを提供します。

- 屋外照明 - 屋外・外部照明に使用されるLED照明器具を包含します。例えば、道路や幹線道路、交通拠点、スタジアム、および駐車場などの公共施設を照らすために使用されるLED照明器具が挙げられます。

- 自動車用照明 - 照明および信号目的のために取り付けられる照明器具を指します。車両の外部および内部照明の両方に使用されます。ヘッドランプ、フォグランプ、デイタイムランニングライト(DRL)は外部照明の例であり、キャビンライトは内部照明です。

- エンドユーザー - LEDフィクスチャーが設置される最終用途の用途分野を指します。例えば、屋内照明においては、住宅用、商業用、産業用がエンドユーザーカテゴリーとなります。自動車用照明では、主要なエンドユーザーとして自動車メーカーおよびアフターマーケット販売が考慮されます。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは国際単位系における光束の単位であり、全方向に均等に放射する1カンデラ強度の光源から立体角を通じて放出される光量に等しい。 |

| フットキャンドル | フットキャンドル(foot-candle、fc、lm/ft²、またはft-c)は光強度の測定単位です。1フットキャンドルは、1平方フィートの面を1ルーメンの光で飽和させるのに十分な光量として定義されます。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、太陽光と比較したときに、人工白色光源の下で自然の色がどのように見えるかを測定するものです。指数は0から100で測定され、完全な100は、光源の下での物体の色が自然の太陽光の下で見える色と同じであることを示します。 |

| 光束 | 光束は光源または照明器具によって生成される可視光線の出力を測定するものです。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日あたりの平均エネルギー消費量に365日(年間日数)を乗じたものを意味し、1年あたりのキロワット時(kWh/a)で表されます。 |

| 定電圧ドライバー | 定電圧ドライバーは、単一の直流(DC)出力電圧向けに設計されています。最も一般的な定電圧ドライバー(または電源)は12VDCまたは24VDCです。定電圧向けに定格されたLEDライトは通常、正常に動作するために必要な入力電圧量を指定しています。 |

| 定電流ドライバー | 定電流LEDドライバーは、指定された出力電圧範囲と固定された出力電流(mA)向けに設計されています。定電流ドライバーで動作するように定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定される所定の電流供給を必要とします。これらのドライバーは電子回路に沿って電圧を変化させ、LEDシステム全体で電流を一定に保ちます。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準は、機器および設備が商業目的で供給または使用される前に満たすか超えなければならない最低レベルのエネルギー性能を規定します。 |

| 発光効率 | 発光効率は照明業界で一般的に使用される測定値であり、所定の電力量を使用して可視光を放射する光源の能力を示します。 |

| 固体照明 | 固体照明(SSL)とは、電気フィラメント、プラズマ(蛍光灯などのアーク放電ランプで使用される)、またはガスではなく、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)、またはポリマー発光ダイオード(PLED)を照明源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命(定格寿命とも呼ばれる)とは、一定割合のランプが切れるまでランプが持続する時間(時間単位)のことです。 |

| 色温度 | 色温度は、特定の光源からの光がどれだけ「暖色」(黄色)または「寒色」(青色)であるかを測定するスケールです。ケルビン目盛り(Kと略記)の度数で測定され、数値が高いほど光が「寒色」になります。「K」の数値が低いほど、光は「暖色」になります。 |

| 侵入保護等級(IP等級) | 電球または照明器具のIP(侵入保護)等級は、ほこりおよび水に対する保護レベルを示します。 |

| 忠実度指数 | 一般演色忠実度指数(Rf)は、基準光源の下と比較して、試験光がサンプルセット全体の色外観を平均的にどの程度正確に再現(レンダリング)しているかを表します。 |

| 色域指数 | 色域面積は「2次元色度図または色空間の平面において、光源によって照明された一連のテスト色サンプルによって囲まれた面積」として定義されます。定義された色空間内において、「色域」は特定の照明条件下で知覚できる色のサブセットを表します。 |

| ビニング | 照明業界において、LEDの「ビニング」とは、色、電圧、明るさなどの特定の特性によってLEDを分類するプロセスです。 |

| アクセント照明 | アクセント照明(ハイライト照明とも呼ばれる)は、対象物に直接光を当てることで強調します。アクセント照明は、入口などの場所を際立たせたり、劇的な効果を演出するために、住宅の内外で使用されます。 |

| 調光対応ドライバー | 調光ドライバーには二つの機能があります。ドライバーとして、230V交流(AC)の主電源入力を低電圧直流(DC)出力に変換します。調光器として、LEDに流れる電気エネルギー量を削減し、それによってLEDを減光します。 |

| フリッカー | フリッカーとは、光源の出力が経時的に繰り返し頻繁に変動することです。 |

| 蛍光 | 蛍光とは、可視光線または紫外線などの電磁放射を吸収した後に光を放射する材料の特性として定義されます。 |

| カンデラ | カンデラは国際単位系における光度の単位です。特定の方向に光源から放射される単位立体角あたりの光出力を測定します。 |

| ルクス | ルクスは、特定の面積における光出力量を測定するために使用されます。1ルクスは1平方メートルあたり1ルーメンに等しい。これにより、存在する可視光の総「量」および表面上の照度を測定することができます。 |

| 均斉度(U0) | 照明の均斉度は、屋内および屋外の両方の視覚的パフォーマンスに重大な影響を与えます。均斉度(U0として表される)の値は、現在の照明規格に基づく計算から得られた最小照度値(Emin)を平均照度値(Eavg)で割ることで求められます。 |

| 可視光スペクトル | 可視光スペクトルは、人間の目が視認できる電磁スペクトルの一部です。より簡単に言えば、この波長範囲は可視光と呼ばれます。一般的に、人間の目は380ナノメートルから700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度とは、電気的エンクロージャーを取り囲む空気の温度のことです。 |

| 電流制御調光制御 | 電流制御調光は、0-10Vの調光器を使用して印加電流を変化させることでLEDの明るさを制御します。電流制御調光はスムーズで高精細映像対応です。光出力の最小5%まで調光可能です。 |

| デザイン・ライト・コンソーシアム(DLC) | 米国およびカナダのエネルギー効率関係者のパートナーシップであり、「商業セクターにおける高品質、高性能、省エネLEDライティングソリューションを推進する」ことを目的としています。 |

| パルス幅変調(PWM) | パルス幅変調(またはパルス持続時間変調)とは、電気信号によって供給される平均電力を制御する方法です。 |

| 表面実装デバイス(SMD) | 表面実装デバイス(SMD)とは、プリント回路基板の表面に直接実装または配置される電子デバイスです。 |

| 交流(AC) | 交流とは、直流(一方向にのみ流れる)とは対照的に、定期的に方向を反転させ、時間とともに大きさが継続的に変化する電流のことです。 |

| 直流(DC) | 直流(DC)とは、電荷の流れが常に同じ方向である単方向の電流のことです。 |

| ビーム角 | ビーム角(ビームスプレッドとも呼ばれる)は、光の分配方法を測定するものです。光の中心線に対して垂直なあらゆる面において、ビーム角は光強度が最大光強度の50%になる2本の光線間の角度です。 |

| LEDベースのソーラーハイマスト照明システム | ソーラーLEDハイマストライトとは、主要な交差点(環状道路、外環道路)の中央に設置された高照度照明灯(6~8灯)を高所に設置した光源であり、光がない時(指定された時刻または毎晩定期的な時間に)自動的に点灯します。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードとは、光を放射し、回路基板に平面実装してはんだ付けされるタイプのデバイスです。 |

| チップオンボード(COB)LED | COB LEDとは、基本的に複数のLEDチップ(通常9個以上)をメーカーによって基板に直接接着し、単一モジュールを形成したものです。 |

| デュアルインラインパッケージ(DIP)LED | デュアルインラインパッケージ(DIPまたはDIL)とは、長方形のケースと2列の平行な電気コネクターピンを持つ電子部品パッケージです。 |

| グラフェンLEDライト | グラフェンLED電球とは、フィラメントがグラフェンでコーティングされたLED電球です。グラフェンLEDバルブは通常のLED電球より10%効率が高く、製造および購入コストも安いと報告されています。 |

| LEDコーンバルブ | LEDコーンライトは、高輝度放電(HID)およびSONランプに代わる省エネの代替品として設計されています。金属構造に多数のLEDを使用して十分な光量を提供します。このLEDの配置はトウモロコシの穂に非常によく似ているため、「コーンライト」と呼ばれています。 |

| 一人当たり所得 | 一人当たり所得または総所得は、特定の年において特定の地域の一人当たりの平均所得を測定します。地域の総所得をその総人口で割ることで計算されます。一人当たり所得は国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーション(充電スタンドまたは電気自動車ユーティリティとも呼ばれる)とは、プラグイン電気自動車の充電のために電気エネルギーを供給する電源設備です。 |

| ヘッドライト | ヘッドライトとは、自動車の前部に取り付けられ、前方の道路を照らす照明です。ロービームおよびハイビームLEDヘッドライトは、これらのLEDヘッドライトの追加カテゴリーです。 |

| デイタイムランニングライト(DRL) | デイタイムランニングランプとは、道路走行用自動車または自転車の前部に取り付けられた白色、黄色、またはアンバー色の照明装置です。 |

| 方向指示灯 | 方向指示灯とは、自動車の前部および後部に取り付けられ、進行方向を示すために点滅する照明です。 |

| ストップライト | ブレーキを使用したときに点灯し、車が停止していることを示すために自動車の後部に取り付けられた赤色ランプです。 |

| バックランプ | バックランプは車両の後部に取り付けられ、後退していることを示します。 |

| テールライト | 道路車両の後部に取り付けられ、暗闇でも視認できる赤色の照明です。ストップライト、バックランプ、および方向指示灯はすべてその一部です。 |

| フォグランプ | 霧の状況での道路視認性を向上させたり、他のドライバーに車両の存在を知らせるために使用される自動車の高輝度ランプです。 |

| 乗用車 | 乗用車とは、モペットまたは自動二輪車以外の道路走行用車両であり、人員の輸送を目的とし、最大8~9席に設計されています。 |

| 商用車 | 商用車(バス、トラック、バン)とは、貨物の輸送または有償旅客の輸送に使用されるあらゆる種類の動力車両です。 |

| 2輪車(2W) | 2輪車とは、2つの車輪で走行する乗り物のことです。 |

| 道路および幹線道路 | 道路とストリートはどちらも、車両、人、動物が移動できる地面上の硬くて平らな表面を指します。ストリートウェイは通常、都市や町の中にあるため、両側に住宅や建物があることが多いです。道路は郊外にあり、時に森や野原を通ります。 |

| 園芸用照明 | 園芸とは、高品質で集約的に栽培された食用植物および観賞植物を、持続可能な方法で栽培、生産、販売、および利用する科学と技術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:原データの収集: 市場を理解するため、まず最初にすべての重要なデータポイントを特定しました。一人当たり所得、人口、自動車生産台数、自動車ローン金利、路上自動車台数、LED総輸入量、照明用電力消費量など、対象国および地域に関する重要情報を記録または内部計算に基づいて推定しました。

- ステップ2:主要変数の特定: 堅牢な予測モデルを構築するため、世帯数、自動車生産台数、道路ネットワークなどの主要変数を特定しました。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数を使用してモデルを構築しました。

- ステップ3:市場モデルの構築: LEDの価格設定、LED普及率、マクロおよびミクロ経済的要因などのデータおよび重要な業界トレンドデータ(変数)を市場予測の構築に活用しました。

- ステップ4:検証および確定: この重要なステップでは、内部数理モデルを通じて導出されたすべての市場数値および変数を、調査対象のすべての市場の一次調査専門家の広範なネットワークを通じて検証しました。回答者は市場の全体像を把握するために、各レベルおよび職能横断的に選定されています。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム