中国病院用品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

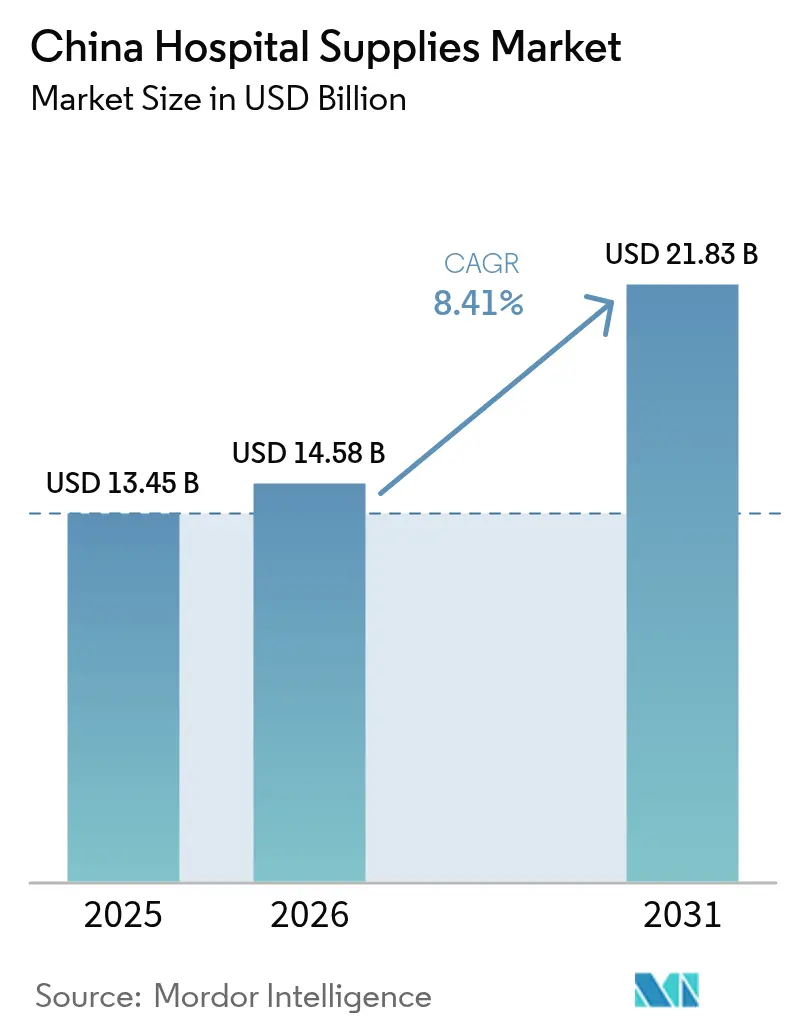

| 基準年の市場規模 (2025) | 13.45 十億米ドル |

| 市場規模 (2026) | 14.58 十億米ドル |

| 市場規模 (2031) | 21.83 十億米ドル |

| 成長率 (2026 - 2031) | 8.41% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国病院用品市場分析

中国病院用品市場規模は2025年に134億5,000万米ドルと評価され、2026年の145億8,000万米ドルから2031年には218億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.41%です。

病院インフラの拡大、感染管理プロトコルの強化、および国内メーカーを優先するローカライゼーション政策が、需要パターンを総合的に形成しています。使い捨て用品は、単回使用品が感染リスクを最小化しワークフローを合理化するため、引き続き調達リストを主導しています。一方、滅菌ソリューションは、病院が院内感染率に取り組む中で関心が高まっています。集中購買メカニズムにより数量予測可能性は向上しましたが、価格競争も激化しており、サプライヤーはコスト効率と品質保証のバランスを取ることを余儀なくされています。これらの要因が収束し、入札価格上限を満たしながら規制遵守を犠牲にしない地元企業に向けて競争優位が再分配されています。

主要レポートのポイント

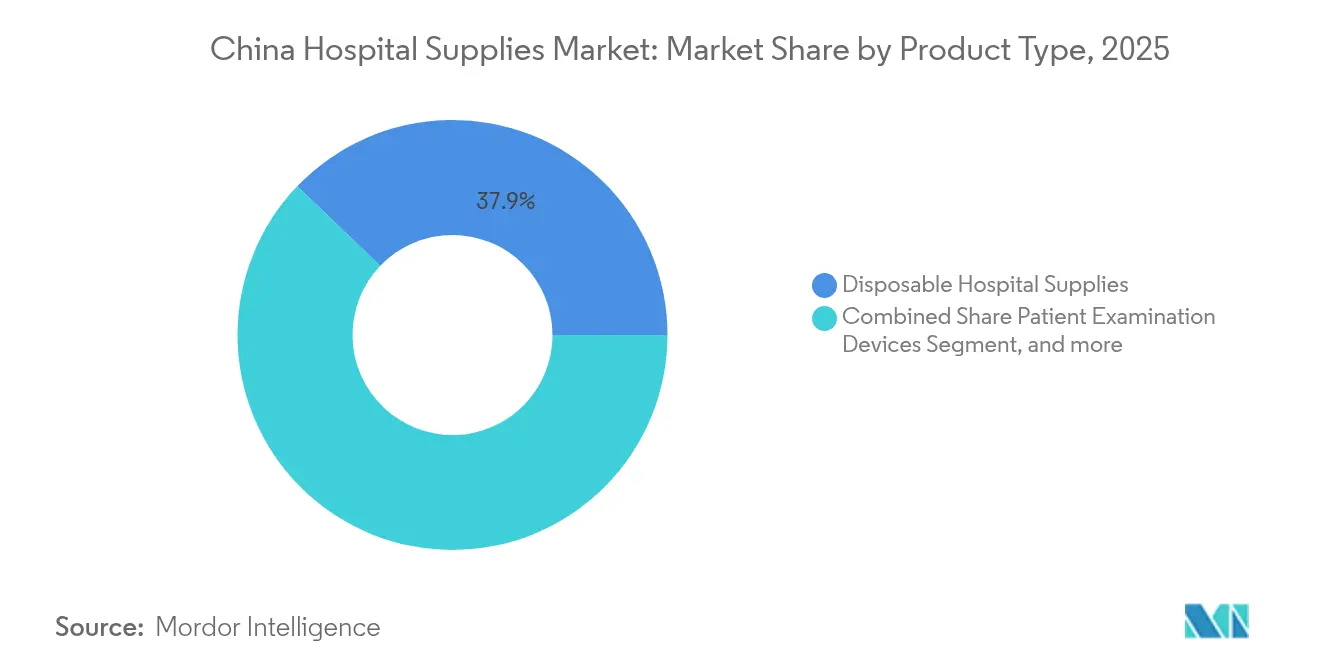

- 製品タイプ別では、使い捨て病院用品が2025年の中国病院用品市場シェアの37.85%を占め、一方で滅菌・消毒機器は2031年にかけて最も速い9.16%のCAGRを記録すると予測されています。

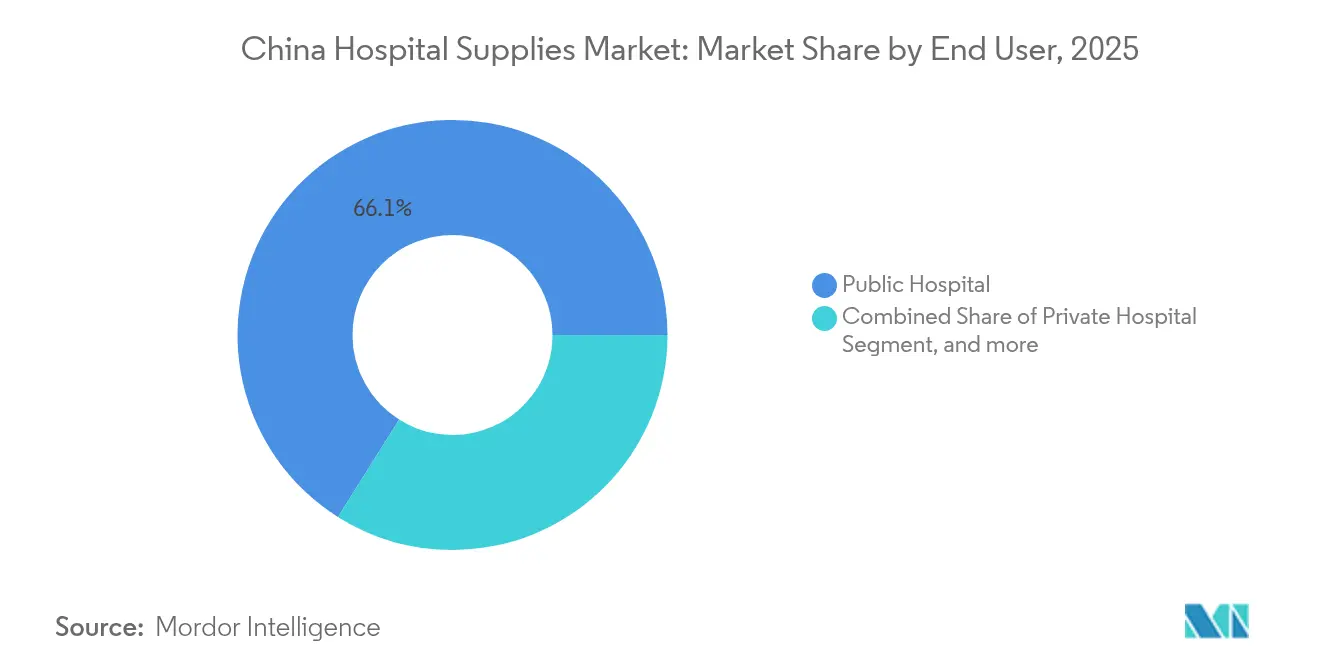

- エンドユーザー別では、公立病院が2025年の中国病院用品市場規模の66.05%のシェアを保有し、民間病院セグメントは2031年にかけて最も高い10.12%のCAGRを記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国病院用品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 国家医療インフラの 拡大と能力アップグレード | +2.3% | 全国規模; 第2・第3層都市で最も強い | 中期 (2〜4年) |

| 慢性疾患の増大する負担と 高齢化による処置件数の増加 | +3.1% | 沿岸 省および都市部 | 長期(4年 以上) |

| 「健康中国2030」 イニシアチブを通じた政府支出の増加 | +2.5% | 全国規模; 都市部ハブで早期勢い | 中期 (2〜4年) |

| 新型コロナウイルス感染症後の 感染管理意識 | +1.2% | 全国規模 | 短期 (2年以下) |

| 公立病院調達の 成長 | +1.6% | 全国規模; 公立病院ネットワーク | 中期 (2〜4年) |

| デジタルヘルスケアと スマート病院の導入 | +1.4% | 都市部の 三次医療施設 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

国家医療インフラの拡大と能力アップグレード

中国は2024年に39,000の病院と1,037万の病院ベッドを報告しており、同国史上最大規模の能力拡大を示しています。[1]国家統計局、「中国統計年鑑2024」、stats.gov.cn 第2・第3層都市の新設・改修施設は、基本的な使い捨て品から高度な診断システムに至る包括的な臨床在庫を必要としています。地域医療センタープログラムに紐付けられた政府補助金は、病院管理者に対して国家入札リストに沿った標準化された高品質の用品を調達することを義務付けています。ベッド数の増加は、輸液セット、創傷被覆材、カテーテルなどの患者ケア用品の安定した調達を促進します。迅速な履行と競争力のある価格を保証できる地元メーカーは、建設プロジェクトが完成するにつれて増分注文を獲得する好位置にあります。

慢性疾患の増大する負担と高齢化による処置件数の増加

高齢者はすでに慢性疾患症例の66.3%を占め、33.7%が多疾患併存を経験しており、急性期病棟に持続的な圧力をかけています。[2]フロンティアーズ・イン・パブリックヘルス編集委員会、「中国における高齢者のヘルスケア」、frontiersin.org 循環器科、腫瘍科、透析サービスの処置件数が増加しており、手術用ドレープから植込み型デバイスに至る消耗品の下流需要を生み出しています。病院はまた、入院中の慢性合併症を管理するために、より多くの監視機器を備蓄する必要があります。平均自己負担入院費用1,199.24米ドルに関連する財政的ストレスにより、購買担当者は輸入品よりもコスト効率の高い国内生産品を好む傾向があります。

「健康中国2030」イニシアチブを通じた政府支出の増加

2025年までに医療保険の総合カバレッジを95%以上に引き上げ、入院患者支払いの70%をDRGモデルに移行するという政府の目標は、標準化された消耗品の病院使用を直接増加させました。消耗品医療機器の80%をカバーする集中調達義務は大量注文を保証しますが、厳格な上限価格を強制します。品質を損なわずにこれらの価格水準を満たすことができるサプライヤーは、予測可能な収益源と低いマーケティングコストを享受できます。同時に、2035年までに2兆5,000億米ドルに近づく計画的な医療支出は、滅菌機器、個人防護用品、高度な監視システムの長期的な消費を強化します。[3]バイエル、「健康中国2030:医療費支出の軌跡」、bayer.com

新型コロナウイルス感染症後の感染管理意識

院内感染は専門リハビリテーション施設の入院患者の3.64%に依然として影響を与えており、感染予防プロトコルへの強い注目が持続しています。抗菌ドレッシング、単回使用手術キット、高水準消毒剤の予算配分が年次入札で優先されています。抗菌コーティングを施した製品や自動UV-C消毒システムへの需要も高まっています。省の保健局は、パンデミック後の資金調達プログラムを活用して二次病院に集中滅菌部門を設置し、低温プラズマ滅菌器や迅速生物学的インジケーターの購入を加速させています。総支出は入札上限の対象となりますが、感染管理製品は患者安全指標との直接的な関連から価格感度が低くなっています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 規制強化と NMPAの長期承認による新製品発売の遅延 | -1.8% | 全国規模; 輸入製品に最も大きな影響 | 短期 (2年以下) |

| 在宅ケアサービスの 台頭 | -0.9% | 第1層都市 | 長期(4年 以上) |

| 偽造品と 品質のばらつき | -0.7% | 一部の 低層市場 | 短期 (2年以下) |

| 都市部と農村部の 医療格差 | -1.1% | 中部・ 西部省 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

規制強化とNMPAの長期承認による新製品発売の遅延

医療機器管理法草案は市販後サーベイランスを拡大し、違反に対するペナルティを強化しています。国内のイノベーターはファストトラック経路の恩恵を受けますが、多国籍企業はより長い審査サイクルと追加の文書要件に直面し、商業化のタイムラインが遅延します。そのため病院は新しい輸入機器の採用を延期し、既存のSKUへの依存を維持します。新しい法的枠組みはまた、メーカーに更新申請を支援するためのリアルワールドエビデンスへの投資増加を義務付け、コンプライアンスコストを押し上げます。制約にもかかわらず、ローカライズされた臨床評価を完了した企業は、最終的に省レベルの価値に基づく購買イニシアチブで優先枠を確保できる可能性があります。

在宅ケアサービスの台頭

中国では高齢者の90%が自宅での生活を希望しており、上海などの自治体が在宅病院プログラムを拡大しています。在宅ケアは、ポータブルモニター、コンパクト輸液ポンプ、プレフィルドシリンジへの購買優先度をシフトさせます。サプライチェーンは小ロットサイズと患者直送物流に対応する必要があり、従来の病院中心の流通チャネルに課題をもたらします。公的償還政策は依然として施設ケアを優先しているため、成長は緩やかなままですが、第1層都市では在宅フォローアップを含む包括払いをパイロット実施しており、長期的には特定の数量が病院から離れる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:使い捨て品が数量リーダーシップを支え、滅菌が加速

使い捨て病院用品は2025年の中国病院用品市場シェアの37.85%を占め、単回使用品が交差汚染リスクを低減し廃棄物管理プロトコルを簡素化するため、安定した数量成長を続けています。使い捨てシリンジ、手袋、手術用ドレープの中国病院用品市場規模は、高齢者および慢性疾患コホートにおける処置件数の増加と並行して拡大すると予測されています。輸入ブランドは依然としてプレミアムカテーテルカテゴリーを主導していますが、地元企業は省の入札上限を満たす価格水準でコモディティ化された使い捨て品を供給するようになっています。RFIDタグ付き手術パックなどの技術的アップグレードは、新しい規制報告義務に沿った、より正確なトレーサビリティをサポートします。

滅菌・消毒機器は、院内感染目標と中央滅菌サービス部門のアップグレードに牽引され、2026年〜2031年にかけて最も速い9.16%のCAGRを記録する見込みです。都市部の病院は、サイクルタイムを短縮し職業安全性を向上させる低温過酸化水素プラズマユニットで老朽化したエチレンオキサイドシステムを置き換えています。自動洗浄消毒器の中国病院用品市場規模は、三次病院が完全なISO 13485準拠に向けて移行するにつれて拡大しています。国内メーカーは、IoTダッシュボードを組み込んだ競争力のある価格の国内サービス対応滅菌器で付加価値チェーンを上昇させ、多国籍サプライヤーが享受してきた歴史的なプレミアムを侵食しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:公立病院が数量を主導し、民間事業者が成長を上回る

公立病院は2025年の中国病院用品市場シェアの66.05%を占め、複雑なケアエピソードと緊急事態を処理する構造的役割を反映しています。高いベッド占有率は、消耗品、高使用頻度の使い捨て品、多チャネル滅菌ソリューションの安定した反復需要を確保します。省レベルでの集中調達はこの需要を集約し、公立機関にNMPA品質基準を維持しながら最低入札価格を受け入れることを強いています。公立施設に帰属する中国病院用品市場規模は、デジタル化された手術室と高スループット診断ラボを重視する複数年の資本支出プログラムによってさらに支えられています。

民間病院は絶対数量では小規模ですが、2031年にかけて10.12%のCAGRを実現すると予測されており、最も成長の速いエンドユーザーグループとなっています。投資家は、待ち時間の短縮と差別化されたサービス提供を求める富裕層の都市人口にサービスを提供する機会を認識しています。これらの施設はしばしば、プレミアムケアモデルをサポートするために高マージンの消耗品やブランド植込み型デバイスを選択します。公立病院と民間病院の結合協調指数は「部分的に共同発展」に改善され、両セクターにわたるより広いサプライヤーエンゲージメントが可能になっています。専門・リハビリテーションセンターは新興サブセグメントを形成しており、圧力軽減マットレスや神経リハビリテーション電極などの標的消耗品を使用して、集中的な治療経路をサポートしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

東部沿岸省は最大の購買センターを代表しており、江蘇省、浙江省、広東省が主導し、三次病院が高度な外科・診断用品の大量注文を牽引しています。これらの地域はしばしば国家入札プラットフォームをパイロット実施し、競争力のある国内入札者を優遇する価値に基づく調達戦略の迅速な採用を可能にしています。沿岸都市の中国病院用品市場規模は、リードタイムを短縮し在庫保有コストを低下させる成熟した物流ネットワークの恩恵を受けています。

四川省や陝西省を含む中部・西部省は、健康中国2030の下での財政移転が医療サービスアクセスの歴史的格差を縮小するにつれて、二桁パーセントの成長を記録しています。政府資金による病院拡張は、中級モニター、モジュール式手術室、マルチパラメータ患者消耗品の需要を高めています。これらの地域では専門スタッフが相対的に不足しているため、段階的な価格体系と包括的なトレーニングパッケージを提供するサプライヤーが支持を得ています。

北京や天津などの北部自治体は、AI支援画像診断やロボット手術システムを含む高技術アップグレードに集中しています。国家数量への貢献は小さいものの、これらの都市は高度な規制遵守のベンチマークを設定し、サプライヤーが省市場全体への後続展開に向けてプレミアムイノベーションを位置付けることを促しています。複合的な地理的ダイナミクスは、中国病院用品市場が多様化し続けており、地域の償還水準と臨床ワークフローに合致した細分化された市場参入戦略が必要であることを示しています。

競争環境

国内メーカーが国家補助金と公開入札優遇を活用して中・高技術セグメントに参入するにつれて、競争の激しさが増しています。Mindrayのインテリ・デジタルポートフォリオは、コモディティ生産から相互接続されたデータリッチなエコシステムへのシフトを示していますが、同社は病院建設スケジュールの延期により2024年第3四半期に収益が鈍化したと指摘しています。Jiangsu Yuyueは、重症ケア消耗品における輸入代替に向けた政府の呼びかけに沿って、スマート酸素療法機器を加速させるためにR&D投資を拡大しています。

多国籍企業はプレミアム植込み型デバイスと高度な画像診断消耗品において依然として影響力を持っていますが、生産のローカライゼーションを進めています。フィリップスは数量に基づく購買閾値を満たすために蘇州に追加の滅菌器組立ラインを設置し、Medtronicは地元の臨床パートナーと低侵襲手術キットを共同開発する上海イノベーションセンターを開設しました。これらのローカライゼーション戦略は入札リスクを軽減しリードタイムを短縮し、政策の逆風にもかかわらず外国サプライヤーが中国病院用品市場でシェアを維持するのに役立っています。

合併と戦略的提携は、製品ポートフォリオを拡大し入札競争力を向上させるための優先ルートになっています。2024年8月のシェンジェン・ウィナーによる北京レジストメドの買収は、創傷閉鎖用品における国内専門知識を統合し、ウィナーがより大きな省レベルの契約に入札できるようにしました。プライベートエクイティファンドも活発で、滅菌化学品や専門カテーテルのニッチメーカーを標的にしており、市場の継続的な拡大と統合機会への信頼を示しています。

中国病院用品産業リーダー

3M

Johnson & Johnson

Medtronic

Cardinal Health Inc.

B. Braun Melsungen AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:国家発展改革委員会は2024年報告書を発表し、地域医療センターや県レベル病院の建設を含む公衆衛生サービスの改善に向けた政府のコミットメントを強調し、病院用品市場に直接影響を与えています。

- 2024年9月:NMPAは医療機器管理に関する法制化改革を提案し、規制審査・評価のための第三者サービスを導入し、特定の条件下での製品証明書の移転を認めました。

- 2024年5月:CIMICグループの企業であるレイトン・アジアは、合弁会社との協力により、香港の北区病院(NDH)の大規模拡張プロジェクトを受注しました。このプロジェクトは約1,500の病院ベッドを追加し、北区の医療インフラを強化すると予測されています。

中国病院用品市場レポートの範囲

レポートの範囲によると、病院用品には、病院インフラを通じて患者と医療専門家の両方にサービスを提供し、病院間のネットワークと輸送を強化するすべての医療ユーティリティ製品が含まれます。これには、病院機器、患者補助具、移動機器、滅菌使い捨て病院用品が含まれます。

| 患者検査機器 |

| 手術室機器 |

| 移動補助・搬送機器 |

| 滅菌・消毒機器 |

| 使い捨て病院用品 |

| その他の製品タイプ |

| 公立病院 |

| 民間病院 |

| 専門・リハビリテーションセンター |

| 製品タイプ別 | 患者検査機器 |

| 手術室機器 | |

| 移動補助・搬送機器 | |

| 滅菌・消毒機器 | |

| 使い捨て病院用品 | |

| その他の製品タイプ | |

| エンドユーザー別 | 公立病院 |

| 民間病院 | |

| 専門・リハビリテーションセンター |

レポートで回答された主要な質問

中国病院用品市場の現在の規模はどのくらいですか?

市場は2026年に145億8,000万米ドルと評価されており、8.41%のCAGRで2031年までに218億3,000万米ドルに達すると予測されています。

中国病院用品市場をリードする製品セグメントはどれですか?

使い捨て病院用品が2025年に37.85%のシェアでリードしており、強力な感染管理優先事項を反映しています。

最も速く拡大しているエンドユーザーカテゴリーはどれですか?

民間病院は2026年から2031年にかけて10.12%のCAGRを記録すると予測されており、全エンドユーザーの中で最も速い成長となっています。

規制変更は新製品発売にどのような影響を与えていますか?

改革草案は文書化と罰則を強化し、輸入機器の承認を遅らせる一方で国内イノベーションを加速させています。

将来の成長を牽引している地理的地域はどこですか?

中部・西部省での急速な病院建設と投資が、これらの地域で二桁成長を押し上げています。

新型コロナウイルス感染症後の感染管理支出はどの程度重要ですか?

院内感染は依然として優先事項であり、滅菌・消毒機器は2031年にかけて9.16%のCAGRで成長すると予測されています。

最終更新日: