中国飼料用プロバイオティクス市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

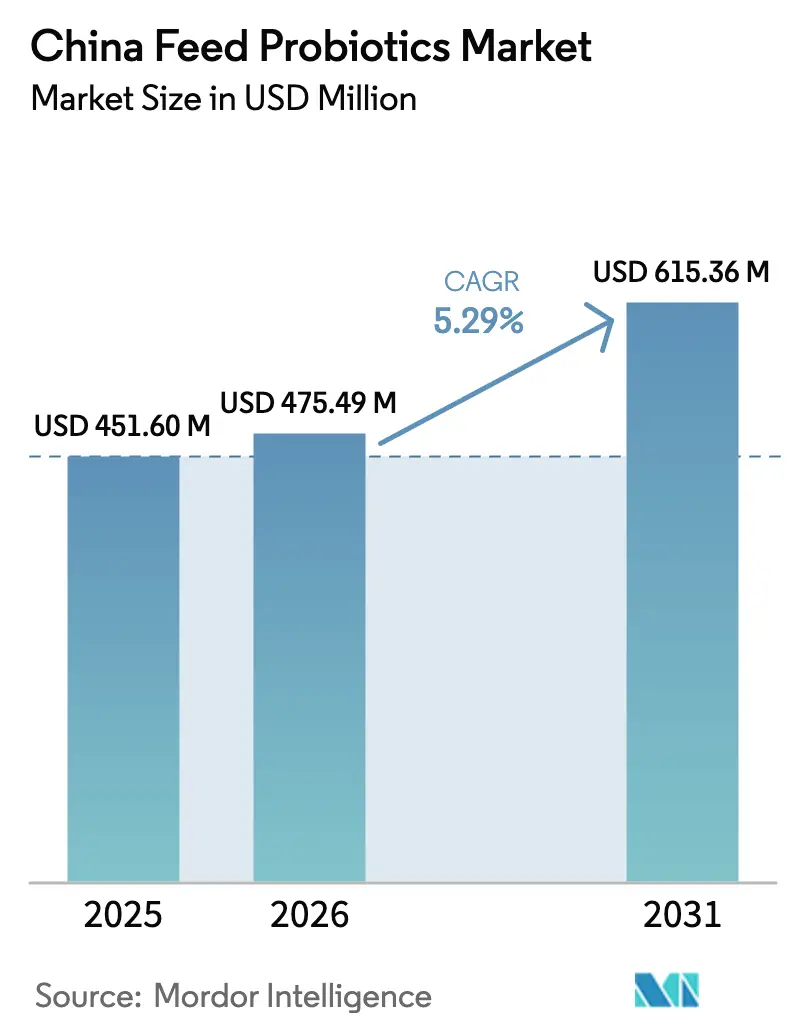

| 基準年の市場規模 (2025) | 451.60 百万米ドル |

| 市場規模 (2026) | 475.49 百万米ドル |

| 市場規模 (2031) | 615.36 百万米ドル |

| 成長率 (2026 - 2031) | 5.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国飼料用プロバイオティクス市場分析

中国飼料用プロバイオティクス市場規模は2025年に4億5,160万米ドルと評価され、2026年の4億7,549万米ドルから2031年には6億1,536万米ドルに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は5.29%となっています。抗生物質不使用食肉に対する需要の高まり、薬剤入り飼料添加物に関する国家規制の施行、および国内製造能力の拡大が相まって、中期的に安定した見通しを支えています。中国の飼料総生産量は2024年にわずかに減少し、生産者はプロバイオティクスのような高付加価値機能性添加物へ予算を振り向けることで対応しました。大規模インテグレーターは、規制施行前と比べて腸内環境改善ソリューションへの配分を15%〜20%増加させており、中小規模農場は収益性に応じて選択的に採用を進めています。多国籍原材料企業と中国バイオテクノロジー企業との戦略的合弁事業により、サプライチェーンが短縮され、到着原価が削減され、現地最適化されたマイクロカプセル化によって菌株の生存能力が確保されています。その結果、プロバイオティクスは家禽、豚、反芻動物、養殖業の各事業において、ニッチなサプリメントからメインストリームの成長促進剤へと移行し、中国飼料用プロバイオティクス市場は国家のタンパク質自給目標に確固として組み込まれています。

レポートの主要な知見

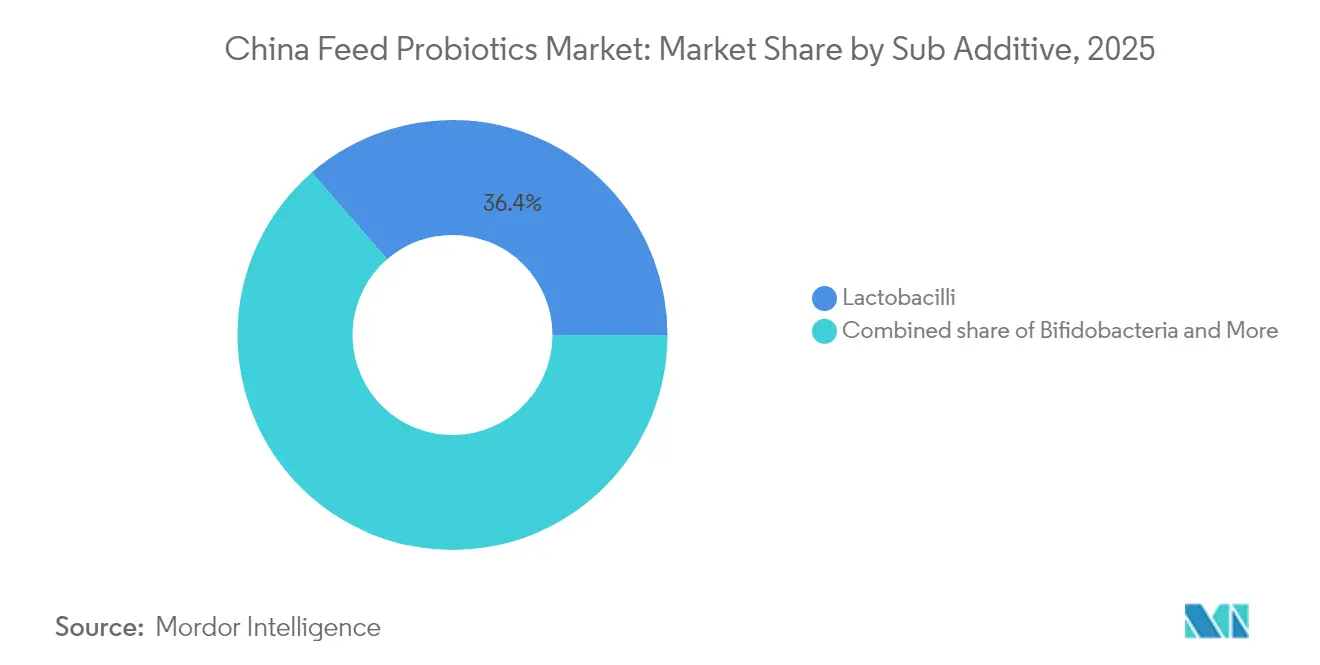

- 副添加物別では、乳酸菌が2025年に36.35%の売上シェアで中国飼料用プロバイオティクス市場規模をリードし、一方ビフィドバクテリアは2031年にかけて5.47%の最高CAGRを記録すると予測されています。

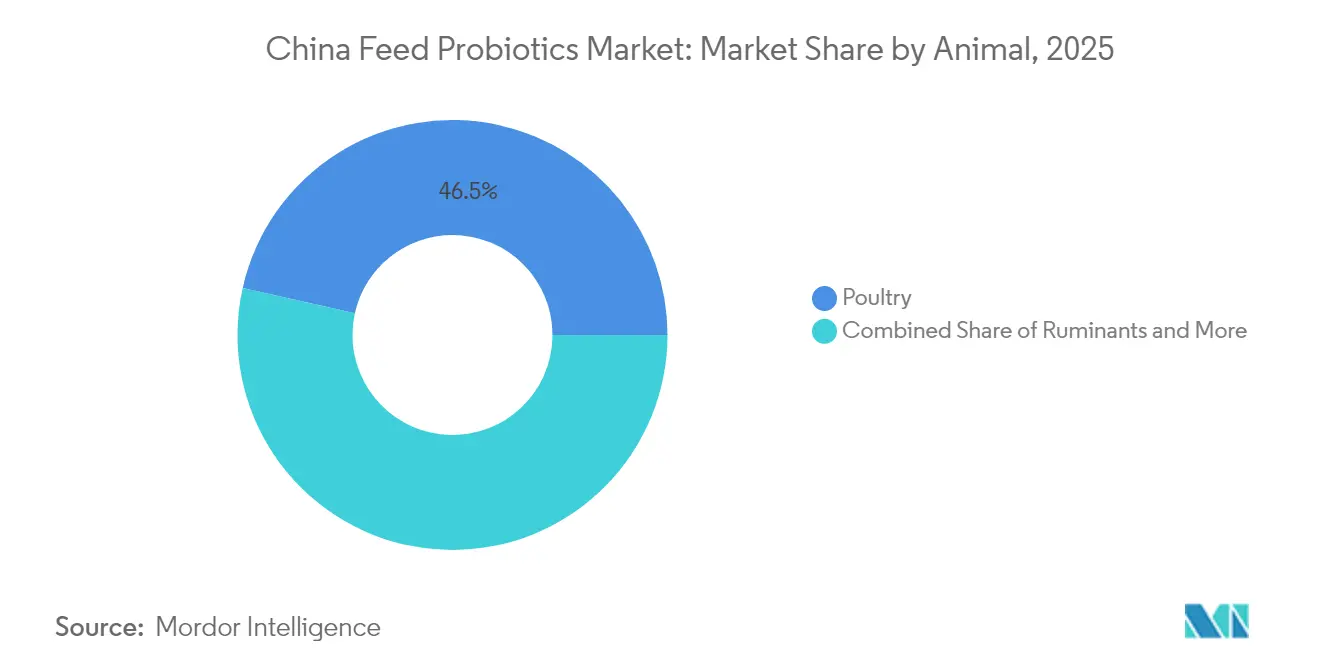

- 動物別では、家禽が2025年の中国飼料用プロバイオティクス市場シェアの46.50%を占め、反芻動物は2031年にかけて6.05%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国飼料用プロバイオティクス市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抗生物質成長促進剤からの移行 | +1.80% | 全国規模およびアジア太平洋地域全体 | 中期(2〜4年) |

| 腸内環境改善添加物に対する政府補助金制度 | +1.20% | 主要畜産省 | 短期(2年以内) |

| 大規模採卵鶏インテグレーションの急速な拡大 | +0.90% | 東部省 | 中期(2〜4年) |

| 抗生物質不使用豚肉に対する高い消費者需要 | +1.10% | 第一線都市の小売 | 長期(4年以上) |

| 中国の飼料配合に適したシンバイオティクスブレンドの台頭 | +0.70% | 国内研究開発拠点 | 長期(4年以上) |

| マイクロカプセル化プロバイオティクスの国内生産能力の増強 | +0.60% | 青島および天津 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

抗生物質成長促進剤からの移行

2020年7月の農業農村部(MARA)告示194号の施行により、薬剤入り飼料添加物が廃止され、機能的代替品に対する即時の機会が創出されました。インテグレーターは添加物予算の15%〜20%を迅速に多菌株プロバイオティクス混合製剤に振り向け、飼料変換率を3%〜7%改善しました。輸出志向の豚肉および家禽加工業者は、欧州連合および日本における認定抗生物質不使用製品に付随する8%〜12%のプレミアムから恩恵を受けています[1]出典:中国肉類協会、『抗生物質不使用食肉市場分析』、CMA.ORG.CN 出典:中国チェーンストア・フランチャイズ協会、『消費者嗜好調査』、CCFA.ORG.CN 。飼料工場は現在、メトリックトンあたり0.5〜1.0キログラムの添加量を標準化し、キロあたりの最低コストではなく安定性と実証済みの有効性に基づいて菌株を選定しています。この政策変更は調達戦略を変革し、データに裏付けられたソリューションと技術サポートパッケージを優先するようになりました。世界の小売業者が残留基準を厳格化したことで、コンプライアンスを超えた需要が広がり、中国飼料用プロバイオティクス市場は戦略的成長に組み込まれました。

腸内環境改善添加物に対する政府補助金制度

農業省の健全養殖イニシアティブは、2024年に機能性飼料添加物専用として多額の資金を拠出しました[2]出典:農業農村部、『薬剤入り飼料添加物の禁止』、MOA.GOV.CN。山東省、河南省、河北省における省レベルの共同資金援助はプロバイオティクスのコストを引き下げ、景気循環的な低迷期においても需要の底を作り出しました。国内サプライヤーは中国の協同組合と提携し、より大きな割当量と入札プロセスでの優先順位を確保しました。補助金受給に連動した精密給餌義務化により、インテグレーターは農場内の投薬自動化と遠隔パフォーマンス監視システムの導入を進めました。測定・報酬型の枠組みはデータ駆動型栄養の文化を育み、中堅生産者の間でも採用を後押ししました。その結果、補助金は採卵鶏および酪農事業における初回プロバイオティクス購入の約3分の1を占めるようになり、中国飼料用プロバイオティクス市場を公共政策目標に確固として結び付けています。

大規模採卵鶏インテグレーションの急速な拡大

中国東部の採卵鶏産業は、2024年までに年間飼料消費量が200万メトリックトンを超える規模の事業体に統合が進みました。これらの垂直統合型プレーヤーは、複数の契約サイト全体で均一なプロバイオティクス仕様を求め、産卵量3%〜5%の向上と一貫した卵殻品質を確保しています。地域在庫の保証、コールドチェーンの完全性、および現場トレーニングを提供できるサプライヤーが入札を主導しています。集中購買プールにより、製造量を安定させる複数年の引き取り契約が締結されます。インテグレーションは高度な貯蔵サイロ、自動ディスペンサー、および連続給水ライン投与の導入を加速させ、プロバイオティクスを専門的な添加物ではなく日常的な投入物として定着させています。その結果生まれる規模の経済と予測可能な需要サイクルは、中国飼料用プロバイオティクス市場の将来の視界を強化しています。

中国の飼料配合に適したシンバイオティクスブレンドの台頭

国際的なサプライヤーと中国の大学との地域パートナーシップにより、トウモロコシ・大豆ミール飼料に最適化されたガラクトオリゴ糖配合乳酸菌が開発され、飼料効率が2%向上しました。南北の気候差異は、寒冷または熱ストレスに耐性を持つ菌株バリアントの開発を促しました。カスタマイズされたブレンドは価格プレミアムを獲得し、特に専門的なソリューションを求めるインテグレーターの間で顧客ロイヤリティを深めています。継続的な配合改善は、汎用製品を超えた製品ライフサイクルの延長をもたらします。知的財産の共同所有権は競争優位を守りながら国内イノベーション政策を支援します。このトレンドにより競争は価格からパフォーマンスへとシフトし、中国飼料用プロバイオティクス市場内での価値向上を促進しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小規模養豚農家の価格感受性 | -1.30% | 農村の伝統的地域 | 短期(2年以内) |

| 菌株登録における規制上の遅延 | -0.80% | 国家的な枠組み | 中期(2〜4年) |

| ポストバイオティクス代替品との競争 | -0.60% | プレミアムセグメント | 長期(4年以上) |

| 凍結乾燥培地のサプライチェーンの不安定性 | -0.40% | 輸入依存地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

小規模養豚農家の価格感受性

小規模農家は依然として全国の豚生産量の60%を占めていますが、純利益率は3%〜5%で操業しています。農場出荷価格が下落し、利益率が頭あたり28米ドルを下回ると、生産者はすぐに機能性添加物を削除して資金を確保します。プロバイオティクスの一般的な添加コストはメトリックトンあたり2.10〜3.50米ドルであり、景気低迷時には相当な出費となります。分散した購買力は、ボリューム割引やサプライヤーの信用枠へのアクセスをほとんど不可能にしています。農村金融チャンネルは飼料添加物のための運転資金をほとんど提供せず、生産者はスポット購入を余儀なくされています。豚の好況・不況サイクルはプロバイオティクス需要に40%〜50%の変動をもたらします。季節的な疾病圧力が抵抗を和らげることもありますが、構造的な所得制約は低所得県における中国飼料用プロバイオティクス市場の上昇余地を引き続き制限しています。

菌株登録における規制上の遅延

新しいプロバイオティクス菌株の承認には、安全性試験と文書化のために平均18ヶ月を要します。外資系企業は追加の翻訳と現地試験義務に直面し、国内企業よりもタイムラインが延長されます。優先権は国家畜産衛生プログラムに関連する菌株に与えられ、他のイノベーションは待機状態に置かれます。このラグは承認済み菌株を持つ既存プレーヤーが地位を確立することを可能にし、研究開発投資の回収期間を延ばします。長い審査サイクルは小規模プレーヤーの参入を思いとどまらせ、競争を制限し、中国飼料用プロバイオティクス市場を活性化させる可能性のある先進的ソリューションの導入を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

副添加物別:乳酸菌が数量リーダーシップを維持

乳酸菌は2025年の中国飼料用プロバイオティクス市場シェアの36.35%を獲得しました。これは、豚および家禽システムにおける数十年の検証実績によるものです。生産者はラクトバチルス・アシドフィルスおよびラクトバチルス・プランタラムを利用して複数の生産フェーズにわたり3%〜7%の飼料効率向上を持続させ、大規模インテグレーターからの継続的な注文を固めています。一方、ビフィドバクテリアは2031年にかけて5.47%のCAGR見通しを示しており、これはストレス下の子豚や病雛の腸管成熟を支える酸素感受性代謝に起因しています。ビフィドバクテリアの中国飼料用プロバイオティクス市場規模は、専門的な哺育期飼料が添加を標準化するにつれて拡大すると予測されています。エンテロコッカスは塩分耐性が重要な養殖業に対応し、ペディオコッカスはサイレージ発酵および酪農飼料におけるカビ毒抑制を支援しています。その他プロバイオティクスカテゴリーの強健なバシラス胞子は85℃の調整条件にさらされたペレット飼料で繁殖し、より高い処理能力ラインへのアップグレードを進める飼料工場での使用を広げています。

副添加物スペクトラム内の競争の焦点は、生産量の規模からビジネスモデルの適合へと移行しています。サプライヤーはカプセル化コーティング、生存保証、および農業農村部(MARA)の申請要件に適した証拠パッケージによって差別化を図っています。合弁事業は国内試験を促進し、中国語でのラベリングを効率化します。パフォーマンス連動型購買契約の実施により、インテグレーターは効果の低い菌株に対してペナルティ条項を設け、品質保証とバッチ追跡の強化をプロバイオティクス供給者に迫っています。予測期間において、開発者は砂糖産業の副産物から得られるコスト効果の高いプレバイオティクスと乳酸菌またはビフィドバクテリアを組み合わせたシンバイオティクス設計に、より大きな研究開発予算を配分すると予想されており、中国飼料用プロバイオティクス市場の対応可能な領域を拡大しています。

動物別:家禽が数量を牽引し、反芻動物が最速成長を記録

家禽部門は2025年に中国飼料用プロバイオティクス市場の46.50%を消費しました。これは標準化されたブロイラーサイクルと国内150億羽の商業採卵鶏の結果です。ブロイラー飼料ラインがセグメント需要の60%を占め、採卵鶏飼料がさらに35%を吸収しています。契約農家はパフォーマンス保証パッケージの一環としてプロバイオティクス添加を定める飼料インテグレータープロトコルに沿っています。家禽に帰属する中国飼料用プロバイオティクス市場規模は、したがって安定しており、各省全体に広く分布しています。

反芻動物、特に乳牛は2031年にかけて6.05%のCAGRを記録すると予測されています。ホルスタイン農場は年間乳量12,000キログラムの搾乳システムへの近代化を進め、ルーメンpHの安定化、亜急性アシドーシスの低減、および繁殖性能の向上のためにプロバイオティクスを採用しています。酪農アップグレードに対する政府助成金は飼料添加物試験の10%〜12%をカバーし、試験の加速に貢献しています。豚への応用はアフリカ豚熱(ASF)発生後の継続的なバイオセキュリティアップグレードにより、豚価格の変動に連動した顕著な景気循環性に直面していますが、利益率が許す場合は機能性添加物を優先する傾向があります。水産養殖は金額ベースでは最小ですが、水質を調整できる高純度菌株を必要とし、バシラスおよびエンテロコッカスを主要種として位置付けています。西部省における山羊や羊へのさらなる普及は、より広い流通網の整備と専門的なフィールドデモンストレーションキットを待っており、中国飼料用プロバイオティクス市場の多様な動物スペクトラムにおける段階的な機会を切り開いています。

地域分析

山東省は2025年に、4,500万メトリックトンの飼料産業と密集した家禽インテグレーションクラスターの強みを背景に、全国売上の約4分の1を創出しました。同省の確立した飼料工場とコールドチェーン物流は、納品時の生存水準を90%以上に維持し、継続購入を強化しています。河北省と河南省は合わせて中国飼料用プロバイオティクス市場規模のさらに30.00%を占め、北京の研究キャンパスへの近接性と世界的な添加物メーカーの拠点存在を活用しています。東部の生産者は農業農村部(MARA)が認定する試験に定期的に参加し、ラベル表示とパッケージ承認を加速させ、プレミアム価格設定を正当化しています。

成長は内陸部へと向かっています。環境規制を受けた沿岸地域から畜産能力が移転しているためです。四川省の豚生産拡大と内モンゴル自治区の100万頭の乳牛構想は、全国平均を2〜3ポイント上回る地域成長率をもたらしています。サプライヤーはサテライト倉庫の設置と中国語・モンゴル語バイリンガルのフィールド技術者の採用で対応しています。極端な気候は、南部の高温多湿流域向けの熱安定型バシラスや高地の草地向けの低温耐性型ビフィドバクテリアなど、適応した配合を必要としています。補助金プログラムはこの移転に追随し、初期採用コストを緩和して新たな生産拠点にプロバイオティクスを組み込み、中国飼料用プロバイオティクス市場を拡大しています。

南部沿岸省は水産養殖に特化しており、魚類およびエビの養殖事業者は飼料予算の最大3%を水質調整プロバイオティクスに充てています。広東省、広西省、海南省は35℃の常温保管と汽水池システムに耐えられるカプセル化またはポストバイオティクスソリューションを求めています。輸出志向の加工業者はHACCP(危害分析重要管理点)とEUホワイトリスト基準を適用し、堅固な文書を備えた添加物を必要としています。越境商取引により、中国のサプライヤーはベトナム、タイ、インドネシアへの数量再輸出が可能となり、南部が地域的影響力を広げる中国飼料用プロバイオティクス市場の跳躍台となっています。

競争環境

上位5社が相当な合計シェアを保有しており、中程度の集中度とニッチ参入者にとって十分な余地があることを示しています。合弁事業が競争構造を支えています。2024年には、Evonikとヴィランド・バイオテクの提携がドイツの菌株ライブラリーと中国の大規模製造を一体化させ、規制タイムラインを短縮し、納品コストを二桁削減しました。2025年には、International Flavors and Fragrancesがエンビバ・プロシリーズを豚向けに拡張し、現地試験を通じて体重増加2.5%の改善と下痢6.3%の低減を実証し、インテグレーターからの信頼性を高めました。

技術サービスが市場リーダーを差別化しています。プロバイオティクスプロバイダーは大規模農場に獣医師や栄養士を常駐させ、結果をモニタリングし添加量を調整しています。デジタルプラットフォームは飼料変換率と健康スコアのデータを収集し、再発注を誘導するダッシュボードに反映させます。Angel Yeastのような国内イノベーターは食品セクターからの発酵ノウハウを活用し、競争力のあるコストでグロープロ直接給与微生物を製造しています。

ルイ・ドレフュス(Louis Dreyfus)は多菌株プロバイオティクスと相乗効果のある発酵大豆ミールラインを開始し、タンパク質濃縮物と腸内環境改善ソリューションの収束を示しています。総合的に、戦略的動向は単一原材料の提供よりも統合栄養システムへの傾斜を示しており、中国飼料用プロバイオティクス市場内での価値提案を深めています。

中国飼料用プロバイオティクス産業のリーダー企業

Adisseo (China National Bluestar Group)

International Flavors and Fragrances Inc. (Danisco Animal Nutrition and Health)

Cargill, Incorporated

Evonik Industries AG

DSM-Firmenich AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:International Flavors and Fragrancesが離乳子豚向けプロバイオティクスサプリメントであるエンビバ・プロを発売し、国内試験において体重増加2.5%の改善を示しました。この開発は、畜産生産者に強化された成長パフォーマンスソリューションを提供することで、中国の飼料用プロバイオティクス市場を強化します。

- 2024年3月:EvonikとVland Biotechが青島に腸内環境改善ソリューション開発を目的とした合弁事業を設立し、Evonikが輸出権を保持しました。この戦略的パートナーシップは、Evonikのグローバルな専門知識とVland Biotechの地域市場プレゼンスを組み合わせ、製品開発および流通能力を強化することで、中国の飼料用プロバイオティクス市場を強化します。

中国飼料用プロバイオティクス産業レポートの範囲

| ビフィドバクテリア |

| エンテロコッカス |

| 乳酸菌 |

| ペディオコッカス |

| ストレプトコッカス |

| その他のプロバイオティクス |

| 養殖 | 副動物種別 | 魚類 |

| エビ | ||

| その他の養殖種 | ||

| 家禽 | 副動物種別 | ブロイラー |

| 採卵鶏 | ||

| その他の家禽類 | ||

| 反芻動物 | 副動物種別 | 肉牛 |

| 乳牛 | ||

| その他の反芻動物 | ||

| 豚 | ||

| その他の動物 |

| 副添加物 | ビフィドバクテリア | ||

| エンテロコッカス | |||

| 乳酸菌 | |||

| ペディオコッカス | |||

| ストレプトコッカス | |||

| その他のプロバイオティクス | |||

| 動物 | 養殖 | 副動物種別 | 魚類 |

| エビ | |||

| その他の養殖種 | |||

| 家禽 | 副動物種別 | ブロイラー | |

| 採卵鶏 | |||

| その他の家禽類 | |||

| 反芻動物 | 副動物種別 | 肉牛 | |

| 乳牛 | |||

| その他の反芻動物 | |||

| 豚 | |||

| その他の動物 | |||

市場の定義

- 機能 - 本調査では、飼料添加物は適切な配合量で給与した場合に体重増加、飼料変換率、飼料摂取量などの特性を改善するために使用される商業的に製造された製品として定義しています。

- 再販業者 - 付加価値なしに飼料添加物を再販することに従事する企業は、二重計上を避けるために市場範囲から除外されています。

- 最終消費者 - 配合飼料メーカーが本調査の最終消費者と見なされています。飼料添加物をサプリメントやプレミックスとして直接使用するために購入する農家は範囲から除外されています。

- 社内消費 - 配合飼料の生産と飼料添加物の製造の両方に従事する企業は本調査の対象です。ただし、市場規模の推定においては、こうした企業による飼料添加物の社内消費は除外されています。

| キーワード | 定義#テイギ# |

|---|---|

| 飼料添加物 | 飼料添加物は動物栄養において、動物由来飼料および食品の品質の改善、ならびに動物のパフォーマンスと健康の向上を目的として使用される製品です。 |

| プロバイオティクス | プロバイオティクスは、有益な特性のために体内に導入される微生物です。(腸内の有益な細菌を維持または回復させます。) |

| 抗生物質 | 抗生物質は、細菌の増殖を抑制するために特異的に使用される薬物です。 |

| プレバイオティクス | 腸内の有益な微生物の増殖を促進する非消化性の食品成分です。 |

| 抗酸化物質 | 抗酸化物質はフリーラジカルを生成する化学反応である酸化を阻害する化合物です。 |

| 植物性添加物(フィトジェニクス) | 植物性添加物は、ハーブ、スパイス、精油、およびオレオレジンから得られる天然の非抗生物質成長促進剤のグループです。 |

| ビタミン | ビタミンは、身体の正常な成長と維持に必要な有機化合物です。 |

| 代謝 | 生命を維持するために生体内で起こる化学的プロセスです。 |

| アミノ酸 | アミノ酸はタンパク質の構成要素であり、代謝経路において重要な役割を果たします。 |

| 酵素 | 酵素は特定の生化学反応を促進する触媒として作用する物質です。 |

| 抗菌薬耐性 | 微生物が抗菌剤の効果に抵抗する能力です。 |

| 抗菌 | 微生物の増殖を破壊または阻害することです。 |

| 浸透圧バランス | 体液中の膜を介した塩分と水分のバランスを維持するプロセスです。 |

| バクテリオシン | バクテリオシンは、類似または近縁の細菌菌株の増殖を阻害するために細菌が産生する毒素です。 |

| バイオハイドロジェネーション(生物学的水素添加) | 動物のルーメン内で細菌が不飽和脂肪酸(USFA)を飽和脂肪酸(SFA)に変換するプロセスです。 |

| 酸化酸敗 | 脂肪酸と酸素の反応であり、一般的に動物に不快な臭いを引き起こします。これを防ぐために抗酸化物質が添加されます。 |

| マイコトキシコーシス | 主に動物飼料のマイコトキシン汚染による真菌毒素によって引き起こされる状態または疾患です。 |

| マイコトキシン | マイコトキシンは特定のカビ(真菌)によって自然に産生される毒性化合物です。 |

| 飼料用プロバイオティクス | 消化管の微生物バランスに好影響を与える微生物飼料補助剤です。 |

| プロバイオティクス酵母 | プロバイオティクスとして使用される飼料酵母(単細胞真菌)およびその他の真菌です。 |

| 飼料用酵素 | 動物の胃内の消化酵素を補完し食物を分解するために使用されます。酵素はまた肉および卵の生産の改善を確保します。 |

| マイコトキシン解毒剤 | 真菌の増殖を防ぎ、腸および血液内で有害なカビが吸収されるのを阻止するために使用されます。 |

| 飼料用抗生物質 | 疾患の予防と治療の両方に使用されるほか、急速な成長と発育のためにも使用されます。 |

| 飼料用抗酸化物質 | 飼料中の脂肪、ビタミン、色素、香味剤などの他の栄養素の劣化を防ぎ、動物への栄養保全を提供するために使用されます。 |

| 飼料用植物性添加物(フィトジェニクス) | 植物性添加物は、成長を促進し消化を助け、抗菌剤として作用するために畜産飼料に添加される天然物質です。 |

| 飼料用ビタミン | 動物の正常な生理機能と正常な成長・発育を維持するために使用されます。 |

| 飼料用香味料および甘味料 | これらの香味料と甘味料は、添加物または薬剤変更時の味と臭いをマスクし、移行期にある動物の飼料に理想的なものにするために使用されます。 |

| 飼料用酸性化剤 | 動物飼料用酸性化剤は、栄養または保存目的で飼料に組み込まれる有機酸です。酸性化剤は畜産動物の消化管における消化と微生物学的バランスを強化します。 |

| 飼料用ミネラル | 飼料用ミネラルは動物飼料の定期的な食事要件において重要な役割を果たします。 |

| 飼料用結合剤 | 飼料用結合剤は安全な動物飼料製品の製造に使用される結合剤です。食品の味を向上させ、飼料の保存期間を延長します。 |

| 主要用語 | 略語 |

| LSDV | ランピースキン病ウイルス(Lumpy Skin Disease Virus) |

| ASF | アフリカ豚熱(African Swine Fever) |

| GPA | 成長促進抗生物質(Growth Promoter Antibiotics) |

| NSP | 非デンプン多糖類(Non-Starch Polysaccharides) |

| PUFA | 多価不飽和脂肪酸(Polyunsaturated Fatty Acid) |

| Afs | アフラトキシン(Aflatoxins) |

| AGP | 抗生物質成長促進剤(Antibiotic Growth Promoters) |

| FAO | 国際連合食糧農業機関(The Food And Agriculture Organization of the United Nations) |

| USDA | 米国農務省(The United States Department of Agriculture) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定した変数と要因を既存の市場実績数値と照合します。反復プロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場における一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するため、あらゆる階層と機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム