チリ再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

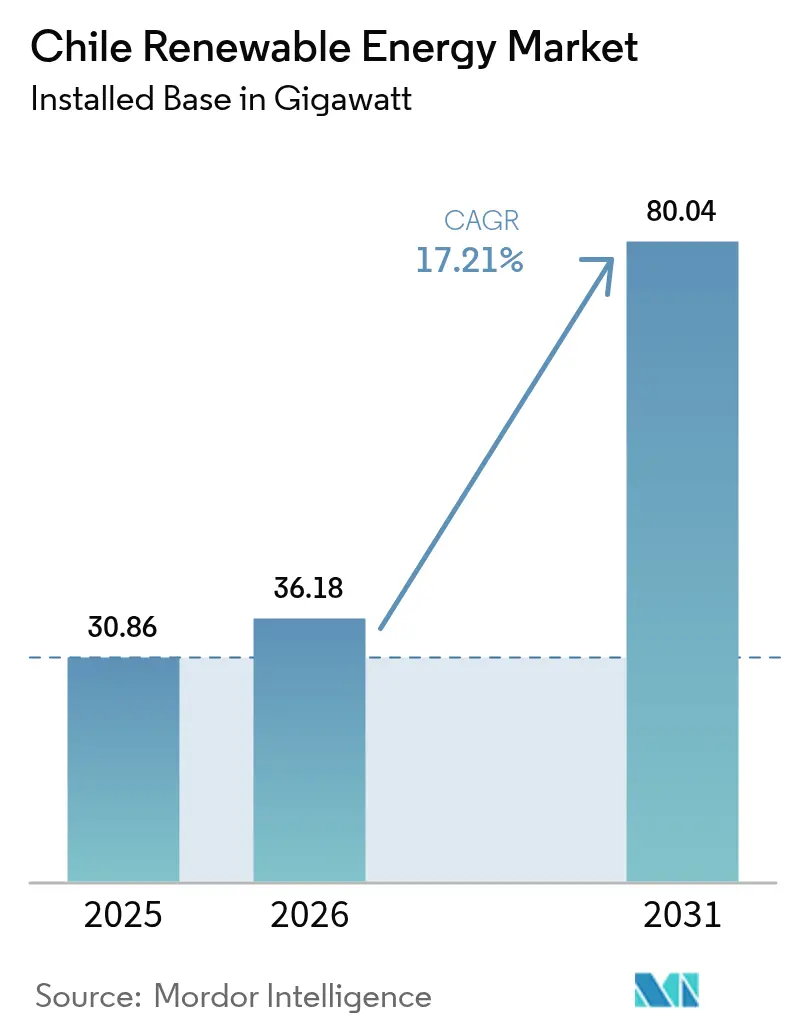

| 基準年の市場規模 (2025) | 30.86 ギガワット |

| 市場取引高 (2026) | 36.18 ギガワット |

| 市場取引高 (2031) | 80.04 ギガワット |

| 成長率 (2026 - 2031) | 17.21% CAGR |

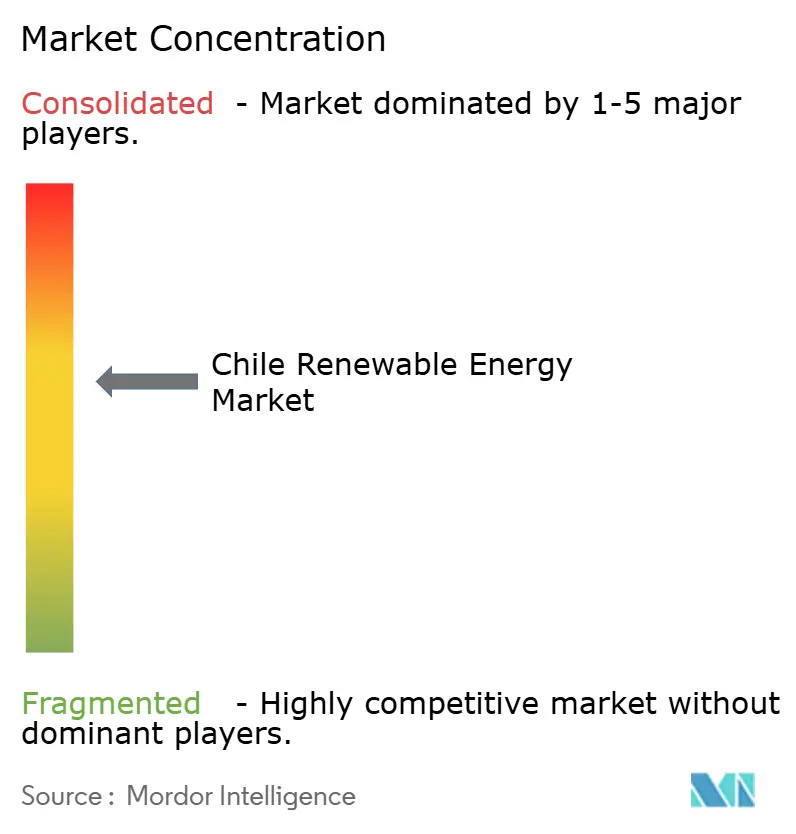

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチリ再生可能エネルギー市場分析

チリ再生可能エネルギー市場規模は2026年に36.18ギガワットと推定され、2025年の30.86ギガワットから成長し、2031年には80.04ギガワットに達する見通しで、2026年から2031年にかけてCAGR 17.21%で成長します。

脱炭素化義務の強化、入札主導の価格発見、および銅採掘事業者が締結したマルチテラワット時規模の電力購入契約(PPA)が相まって、チリ再生可能エネルギー市場を再編し、設置サイクルを加速させています。アタカマ砂漠の記録的な日射量を背景に、太陽光資産はすでに設備容量の45.8%を占めており、地熱パイプラインはアンデス火山帯の探査ライセンス取得に伴い年率30.7%のペースで拡大しています。電力会社は依然として設備容量の大部分を占め62.2%に達していますが、鉱業主導の商業・産業(C&I)需要はCAGR 21.5%で拡大しており、新規プロジェクトの資金調達可能性を支えています。送電網は依然として最大の制約要因であり、2024年第1四半期の出力抑制率は14.5%に上昇し、年央までに2,046 GWhが無駄になったことで、開発業者はグリッドのボトルネックを回避するため、系統連系型蓄電設備や構内グリーン水素スキームへの転換を加速させています。[1]国家エネルギー委員会、「再生可能エネルギー統計2024」、cne.cl

レポートの主要ポイント

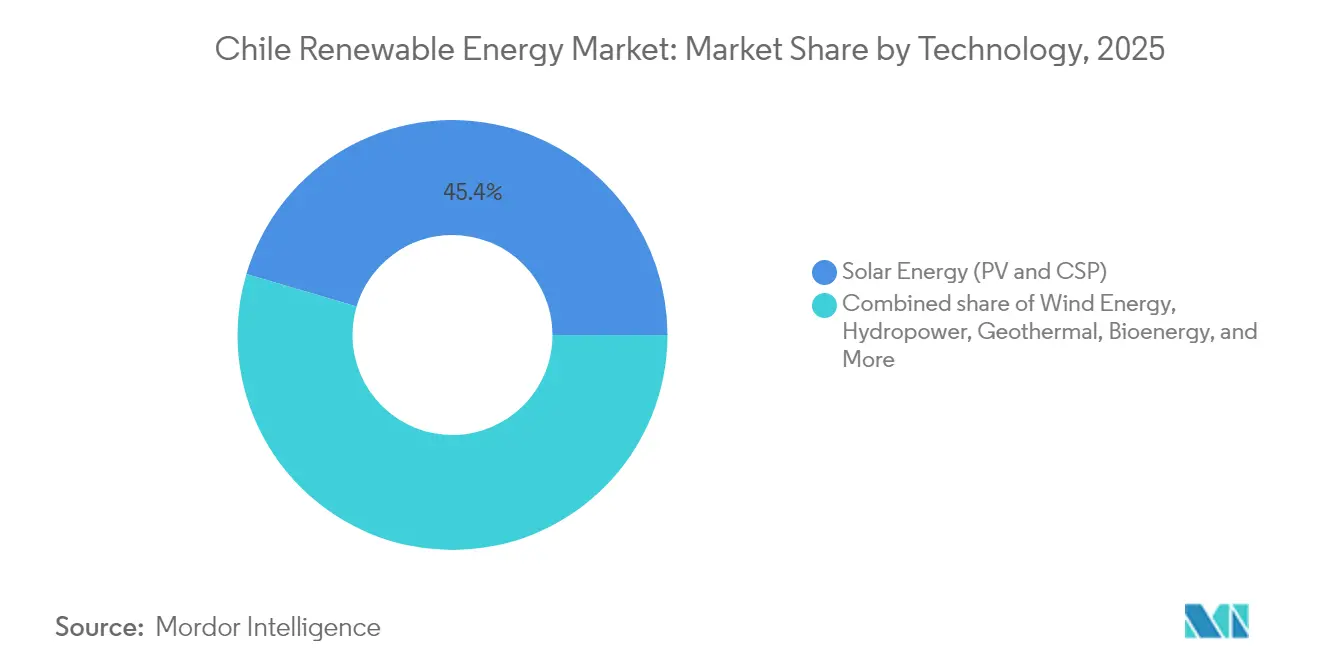

- 技術別では、太陽エネルギーが2025年のチリ再生可能エネルギー市場シェアの45.42%を占め首位となりました。地熱設備容量は2031年までにCAGR 29.17%で拡大する見通しであり、全技術の中で最も高い成長率となっています。

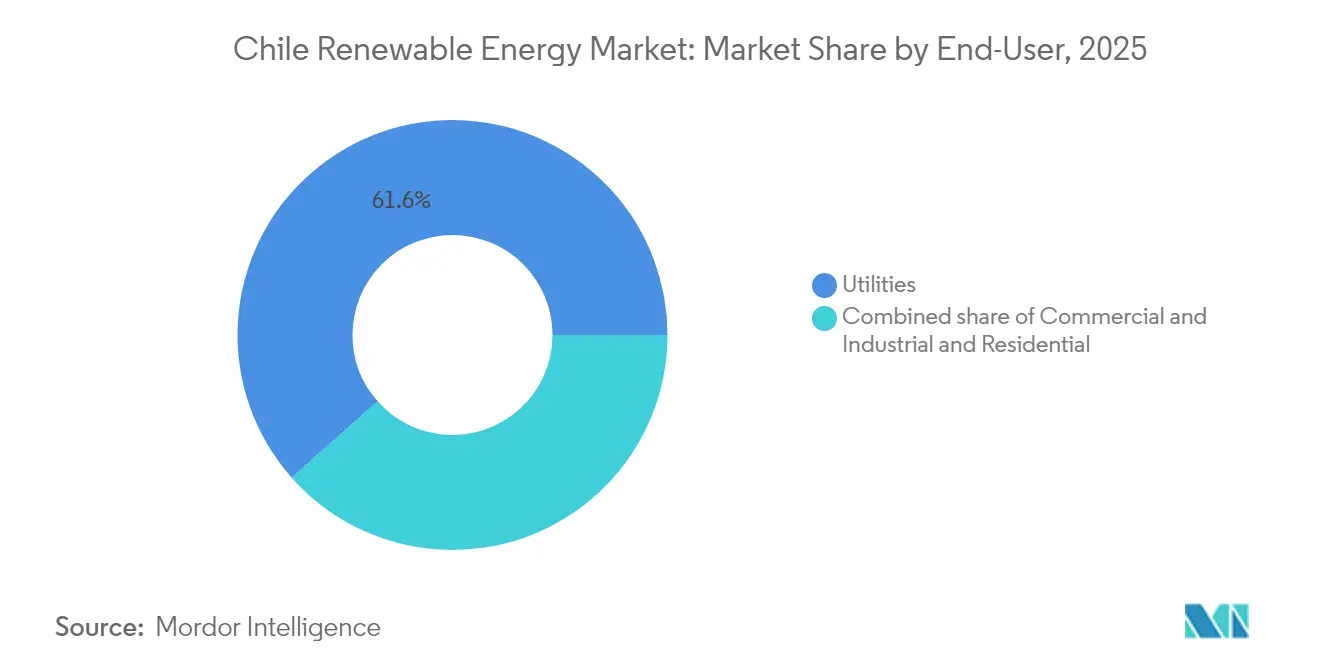

- エンドユーザー別では、電力会社が2025年のチリ再生可能エネルギー市場規模の61.55%を占め、鉱業グループを中心とするC&Iセグメントは2031年までにCAGR 21.22%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

チリ再生可能エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能エネルギー入札と競争的入札 | 3.2% | アタカマ州およびアントファガスタ州に集中した全国規模 | 中期(2~4年) |

| 豊富な太陽光・風力資源 | 4.5% | アタカマ(太陽光)、パタゴニア(風力)、中央系統への波及 | 長期(4年以上) |

| 国家脱炭素化・カーボンニュートラル目標 | 3.8% | 全国規模、サンティアゴ、バルパライソ、コンセプシオンでの早期成果 | 長期(4年以上) |

| 大規模蓄電池向けの急速なコスト低下と入札制度 | 2.7% | 北部チリ(太陽光との共設置)、中央系統の安定化 | 中期(2~4年) |

| グリッドスケールのグリーン水素パイロット需要牽引 | 2.1% | アタカマおよびアントファガスタ(輸出志向)、マガジャネス(風力から水素) | 長期(4年以上) |

| スコープ2コンプライアンスに向けた銅採掘セクターの企業間PPA | 2.9% | 北部チリ(エスコンディーダ、スペンス、コジャワシ、ロス・ブロンセス鉱区) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー入札と競争的入札

チリの競争入札制度は現在、ほぼすべてのユーティリティスケール増設の基盤となっています。2025年から2028年の入札カレンダーでは4回の入札にわたり22,500 GWhが割り当てられており、入札者は許認可と送電権を事前に確保することが義務付けられているため、投機的なパイプラインが抑制され、資本投下が系統容量と整合されます。2023年の落札価格はMWhあたり68.70米ドルに上昇し、バランス・オブ・システムコストの増加と送電アクセスの逼迫を反映していますが、価格の反発は債務返済カバレッジ比率を改善し、機関投資家の参入を促しています。法律第20,936号は配電会社に対して入札による電力調達を義務付け、コストプラス料金制を廃止することで、確実な容量のために蓄電設備を組み合わせる独立系発電事業者に対して公平な競争環境を整備しています。2023年には合計1,750 MWおよび7,000 MWhに上る6件の蓄電プロジェクトが落札され、ディスパッチ可能性が単純な銘板定格を上回る評価を受けていることが示されました。ISO 9001に基づく品質管理認証およびチリ系統規程への準拠が前提条件となっており、小規模参入者に対するハードルが引き上げられています。[2]エネルギー省、「入札カレンダー2025年~2028年」、energia.gob.cl

豊富な太陽光・風力資源

アタカマは年間3,000 kWh/m²を超える日射量を記録しており、太陽光発電の設備利用率は約30%、集光型太陽熱発電の蓄熱時間は最大17.5時間に達します。パタゴニアでは平均陸上風速が8 m/sを超え、設備利用率は35~40%、理論上の洋上ポテンシャルは200 GWを超えます。均等化発電コストはユーティリティスケール太陽光でMWhあたり35米ドル未満、陸上風力でMWhあたり40~45米ドルであり、純粋な経済性においてコンバインドサイクルガスを下回っています。しかし、35 GWの太陽光提案が限られた北部から中央部への回廊容量を争っており、出力抑制と日中のマイナス価格を引き起こしています。開発業者は日周変動を裁定する蓄電池を共設置するか、アジアおよびヨーロッパの輸出市場向けのグリーン水素・アンモニアに余剰電力を振り向けることで対応しています。

国家脱炭素化・カーボンニュートラル目標

2022年気候変動枠組法は2050年までのカーボンニュートラルと2030年までに再生可能電力80%という中間目標を法制化しています。石炭フェーズアウト合意により、5.5 GWの石炭発電が2040年までに全廃され、そのうち半分は2025年までに廃止されることで、確実な代替需要が生まれます。チリの電力負荷の30%を担う鉱業コングロマリットは、投資家主導のスコープ2目標を達成するために長期PPAを締結しており、BHP、Antofagasta Minerals、Codelcoはいずれも2030年以前に100%再生可能電力を達成することを約束しています。これらの企業間契約は、マーチャントプロジェクトと比較して融資スプレッドを最大100ベーシスポイント削減し、チリ再生可能エネルギー市場への資本集中とパイプラインの確実性向上をもたらしています。ISO 14001および赤道原則への準拠は鉱業入札において標準となっており、開発業者エコシステム全体でデューデリジェンスの厳格さが高まっています。[3]チリ政府、「気候変動枠組法」、gob.cl

大規模蓄電池向けの急速なコスト低下と入札制度

チリの2023年蓄電入札では、国内リチウム埋蔵量(世界の確認埋蔵量の36%を占める)を活用し、4時間対応のリチウムイオンシステムがkWhあたり150~200米ドルで落札されました。AES AndesのBess Andes 112 MW/560 MWhシステムは往復効率92%を達成し、隣接する太陽光発電の出力抑制を18%削減しました。新規制により、エネルギー市場、容量市場、補助サービス市場にわたる収益積み上げが認められ、内部収益率が最大300ベーシスポイント向上しました。系統規程では一次周波数応答への蓄電池参加が規定されており、石炭発電所の退出に伴い追加的な価値が解放されます。Huawei Digital PowerやABBを含むサプライヤーは、ISO 9001基準を満たし輸入リードタイムを短縮するため、インバーターおよびBMS(蓄電池管理システム)の組立を現地化し、サプライチェーンの強靭性を高めています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 送電ボトルネック(南北回廊) | -2.4% | アタカマおよびアントファガスタ(発電ゾーン)から中央負荷センターへ | 中期(2~4年) |

| 分散型発電料金に関する政策の不確実性 | -1.1% | 中部チリ(サンティアゴ、バルパライソ)、住宅および小規模C&Iセグメント | 短期(2年以内) |

| 遠隔地における熟練した運転・保守人材の不足 | -0.8% | アタカマ砂漠(太陽光発電所)、パタゴニア(風力発電所)、遠隔地の水力発電サイト | 中期(2~4年) |

| 水力発電拡大を制限する水資源の制約 | -1.2% | 中部および南部チリ(貯水池依存型水力)、アンデス流域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

送電混雑が北部太陽光の系統接続を制限

全長753 kmのカルドネス~ポルパイコ500 kV回廊は南方向に1,400 MWしか送電できませんが、同地域ではすでに19.9 GWの太陽光設備容量が契約済みまたは建設中です。2024年6月までに出力抑制は2,046 GWhに達し、収益を損ない、プロジェクトの商業運転開始日を遅延させました。3,000 MWのキマル~ロ・アギーレHVDCリンクは2029年12月までに圧力を緩和することを目指していますが、許認可上の課題により2030年にずれ込む可能性があります。共設置型蓄電設備などの暫定的な対策は廃棄を15~20%削減しますが、kWあたり300~400米ドルの資本費増加をもたらします。ISA Interchileが提案する16億4,800万米ドルの拡張工事は地域の送電容量を3,100 MVAに引き上げる見込みですが、コスト配分ルールと耐震設計への適合がスケジュールを延長させており、チリ再生可能エネルギー市場の成長に対する最大の単一阻害要因として送電混雑が続いています。

分散型発電料金の改定が住宅部門に不確実性をもたらす

チリは2022年にPMGD(小規模分散型発電)制度をネットメータリングからネットビリングに移行し、輸出補償を変動スポット価格に引き下げ、屋根設置型太陽光の回収期間を10~12年に延長しました。この料金改定により小規模設置業者向けの融資が停止し、系統接続承認が9か月延長されたことで、歴史的にサンティアゴおよびバルパライソを中心としていた住宅向けパイプラインが凍結されました。1~5 MWの商業・産業顧客も、自家消費を高めるための蓄電池との組み合わせがなければ同様の経済性に直面しています。一方、配電会社は埋没ネットワークコストを回収するための固定系統アクセス料金を提案しており、kW月あたり15~20米ドルの追加コストが生じ、収益性がさらに低下する可能性があります。エネルギー省の2024年諮問文書では既存契約を2030年まで保護する方針が示されていますが、立法承認は依然として保留中であり、小規模投資家は不透明な状況に置かれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光の優位性と地熱の加速

太陽光は2025年の設備容量の45.42%を占め、チリ再生可能エネルギー市場の中核を担っています。同セグメントは太陽光発電の均等化発電コストがMWhあたり35米ドル未満であり、債務スプレッドを250~300ベーシスポイントに低下させた成熟したプロジェクトファイナンスのエコシステムから恩恵を受けています。集光型太陽熱発電はディスパッチ可能性を実証しており、セロ・ドミナドールは17.5時間の熱蓄熱を提供していますが、kWあたり4,500~5,000米ドルの資本費が普及を制限しています。地熱はCAGR 29.17%で成長する見通しであり、CORFOのリスク軽減スキームが探査掘削コストの最大60%をカバーすることで、チリ再生可能エネルギー市場規模における地熱のシェアが拡大します。Enel Green Power社の48 MWセロ・パベジョンは2024年に設備利用率95%を達成し、投資家の信頼を強化しました。

太陽光の優位性は関連産業にも影響を与えており、モジュールベンダーのJinkoSolarとTrina Solarは2024年にチリへ40万枚のパネルを出荷し、Huawei Digital Powerはアントファガスタで鉱業クライアント向けにインバーター修理を現地化しました。風力は第2位を占め、パタゴニアの8 m/sの強風とAccionaの183 MW サン・ガブリエル風力発電所などのグリッドスケールプロジェクトが牽引しています。かつて基幹電源であった水力発電は、干ばつによる貯水池水位の低下を受けて揚水発電へのシフトが進んでいます。バイオエネルギーと海洋エネルギーはニッチな存在にとどまっていますが、マガジャネス海峡での潮力パイロットが技術的な選択肢を維持しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:電力会社が主導し鉱業がC&Iの急成長を牽引

電力会社は設備容量の61.55%をカバーし、15年から20年の規制PPAを通じてチリ再生可能エネルギー市場を支えながら入札量を主導しています。石炭廃止により変動型再生可能エネルギーを蓄電設備または柔軟なガスで補完することが求められるため、その役割は変化しつつあります。銅採掘業者を中心とする商業・産業需要家はCAGR 21.22%で拡大しており、容量支払いを含む300 GWh超の契約を締結することで開発業者の出力抑制リスクを低減しています。鉱業PPAにはISO 14001環境条項と赤道原則への準拠が盛り込まれており、融資コストを最大100ベーシスポイント削減しています。

住宅向けの普及は緩やかであり、ネットビリングへの移行が回収期間の魅力を低下させ、2024年の屋根設置型太陽光の追加量は180 MWにとどまりました。ただし、MWhあたり150米ドルを超える電気料金の高所得地区では、自家消費を最大化するために10 kWhリチウムイオンパックと組み合わせた設置が依然として見られます。1~5 MWのデータセンターや冷蔵倉庫事業者も、電気代を25~35%削減する構内設置型アレイを採用しており、インバーター、トラッカー、蓄電池サプライヤーのライフサイクル運転・保守市場を支える多様な需要基盤を形成しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アタカマおよびアントファガスタを含む北部チリは2025年の再生可能エネルギー設備容量の51.62%を占め、2031年までにCAGR 18.95%で成長する見通しであり、太陽光プラス蓄電ハイブリッドと水素電解槽が出力抑制を吸収することで全国平均を上回る拡大が見込まれます。同地域は世界最大の銅鉱山に近接しているため、系統増強が実現する前からアンカー需要が保証されています。サンティアゴ、バルパライソ、オイギンスを含む中部チリは現在の設備容量の32.18%を占め、系統のバランシングハブとして機能していますが、キマル~ロ・アギーレHVDCラインが通電するまでは送電飽和によりさらなる太陽光の流入が制限されます。

ロス・ラゴス、アイセン、マガジャネスを含む南部チリは設備容量の16.20%を占めていますが、パタゴニアの風力資源と新興の洋上パイロットに支えられてCAGR 17.78%で加速する見通しです。同地域の6,435 kmの海岸線は、アジアのバイヤーを対象としたグリーンアンモニアの輸出拠点として論理的な位置づけにあります。全地域において、SEIA(環境影響評価)とILO第169号条約に基づく先住民族協議がスケジュールを18~24か月延長させており、特にマプチェ族が多く居住する地域でその傾向が顕著ですが、財務クローズ後の法的紛争リスクを低減し、チリ再生可能エネルギー市場に参入するプロジェクトの資金調達可能性を向上させています。

競争環境

上位5社であるEnel Green Power、AES Andes、Engie Energía Chile、Colbún、Acciona Energíaは運転設備容量の約55%を占めており、チリ再生可能エネルギー市場における中程度の集中度を示しています。統合型電力会社は蓄電設備を組み合わせ、鉱業プロファイルに対応した確実な再生可能エネルギーブロックを販売するハイブリッド発電ポートフォリオへのシフトを進めています。Atlas Renewable EnergyやMainstream Renewable Powerなどの独立系発電事業者は、送電アクセスを持つ土地の事前許認可取得とハイブリッド入札を既存事業者より8~12%低いストライク価格で行うことで対抗しています。入札は統合フィルターとしても機能しており、落札者はリスクが部分的に低減されたプロジェクトを長期キャッシュフローを求める年金基金投資家に転売することが多くなっています。

技術サプライヤーはアフターセールスマージンを確保するために現地化を進めており、Vestasはサンティアゴにサービスハブを開設して1.2 GWのタービンをサポートし、Huawei Digital Powerのアントファガスタセンターでは現在48時間でのインバーター対応が可能となっています。AES Andesは石炭発電ユニットの退出に伴い不可欠となる合成慣性を供給するグリッドフォーミングインバーターの特許を申請しました。ドローン熱画像診断などのデジタル運転・保守の進歩はダウンタイムを15%削減し、内部収益率を向上させています。グリーン水素のアンカー負荷を巡る合弁事業が増加しており、次の需要の波を狙う開発業者間の統合が加速しています。

チリ再生可能エネルギー産業リーダー

Enel Green Power Chile SpA

AES Andes S.A.

Engie Energía Chile S.A.

Colbún S.A.

Acciona Energía

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ENGIEはチリの首都圏において、151 MWの太陽光発電所と199 MWhの蓄電池エネルギー貯蔵システム(BESS)を組み合わせたプロジェクトの建設を開始しました。これは同社にとって同地域における初めてのこの種のプロジェクトです。「PV & BESS リベルラ」と名付けられた本プロジェクトには約1億3,000万米ドルの投資が伴います。

- 2025年4月:Atlas Renewable Energyはチリ初の大規模スタンドアロン蓄電システムである800 MWh「BESS デル・デシエルト」を稼働させました。このシステムは隣接する太陽光プロジェクトとは独立してエネルギーを蓄電・供給することで系統の柔軟性を高めます。

- 2025年3月:Metlenは2.5 GWhの蓄電設備設置に関するEPC契約を獲得し、規模拡大の勢いを示しました。これらの契約に加え、190.5 MWpの太陽光発電設備容量を含む広範な合意が締結されており、すべてのプロジェクトは2026年第1四半期までに完成する予定です。

- 2025年1月:ENGIEはアントファガスタに342 MWのロマス・デル・タルタル風力発電所を完成させました。57基のGoldwind GW165-6.0MW風力タービンを採用したENGIEのチリにおける最新の風力発電所は、南米でこれらの先進ユニットを初めて導入したプロジェクトとして節目を画しました。

チリ再生可能エネルギー市場レポートの調査範囲

再生可能エネルギーとは、使用されるよりも速く自然に補充される天然資源から得られるエネルギーです。太陽や風などの継続的に補充される資源がその例として挙げられます。利用可能な再生可能エネルギーには多くの種類があります。各セグメントについて、市場規模と予測は設備容量(GW)で算出されています。チリ再生可能エネルギー市場レポートには以下の内容が含まれています。

| 太陽エネルギー(太陽光発電および集光型太陽熱発電) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小規模、大規模、揚水発電) |

| バイオエネルギー |

| 地熱 |

| 海洋エネルギー(潮力および波力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 技術別 | 太陽エネルギー(太陽光発電および集光型太陽熱発電) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小規模、大規模、揚水発電) | |

| バイオエネルギー | |

| 地熱 | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 |

レポートで回答される主要な質問

2026年のチリ再生可能エネルギー市場の規模はどのくらいですか?

設備容量は2026年に36.18 GWに達し、2031年には80.04 GWに向けて順調に推移しています。

新規設備容量の追加をリードしている技術は何ですか?

太陽光は引き続き主導的な地位を占めており、アタカマの日射量と低コストの太陽光発電入札に蓄電設備を優先する入札制度が支えています。

鉱業企業がクリーンエネルギーの重要な需要家である理由は何ですか?

銅採掘業者は国内電力の30%を消費しており、投資家が義務付けるスコープ2脱炭素化目標を達成するためにマルチテラワット時規模のPPAを活用しています。

開発業者が直面する出力抑制の課題は何ですか?

北部系統の混雑により2024年上半期に2,046 GWhの再生可能エネルギーが無駄になりましたが、この問題はキマル~ロ・アギーレHVDCリンクが稼働して初めて緩和される見込みです。

チリは大規模蓄電池の普及をどのように支援していますか?

蓄電入札ではエネルギー市場、容量市場、補助サービス市場にわたる収益積み上げが認められており、2024年には1,750 MW/7,000 MWhがkWhあたり165米ドルで落札されました。

グリーン水素の見通しはどうですか?

2030年までに25 GWの電解槽設置という目標、10億米ドルの多国間融資、および審査中の17プロジェクトにより、チリは将来のアンモニア輸出国としての地位を確立しつつあります。

最終更新日: