外部ペースメーカー市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

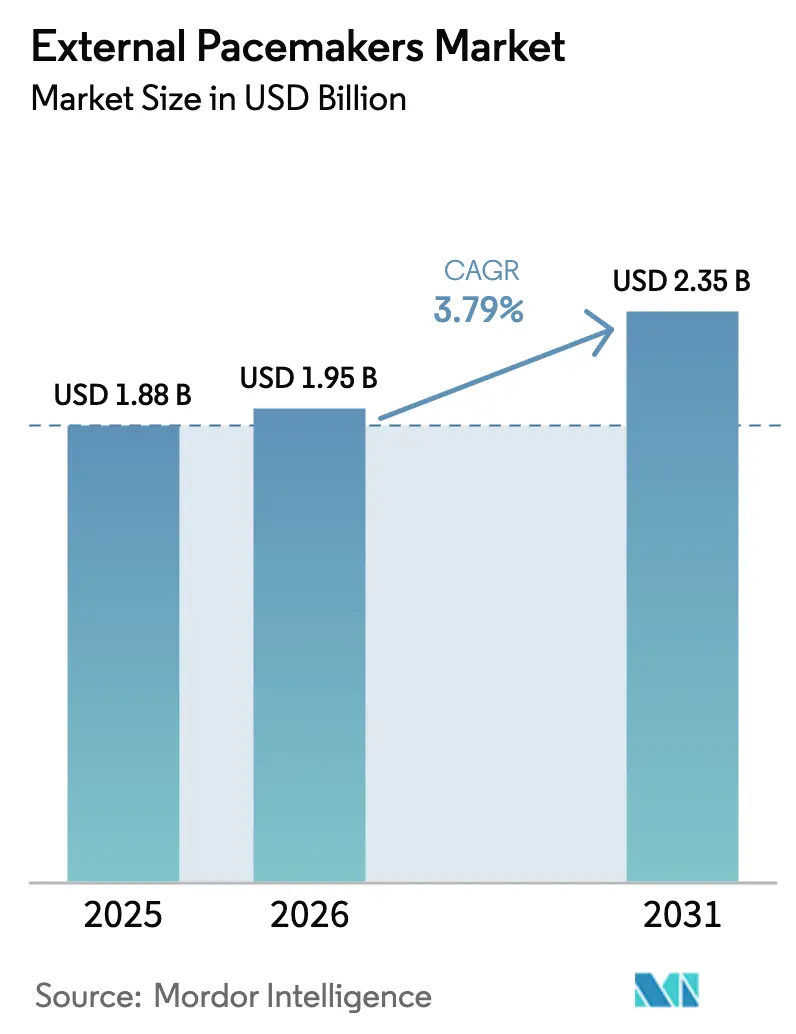

| 市場規模 (2026) | 1.95 十億米ドル |

| 市場規模 (2031) | 2.35 十億米ドル |

| 成長率 (2026 - 2031) | 3.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外部ペースメーカー市場分析

体外式心臓ペースメーカー市場規模は、2025年のUSD 18億8,000万から2026年にはUSD 19億5,000万へと成長し、2026年から2031年にかけての年平均成長率(CAGR)3.79%で2031年までにUSD 23億5,000万に達すると予測されています。安定した処置件数の増加、入院期間を短縮するリードレス技術の革新、救急医療サービスにおける幅広い普及が需要曲線を安定させる一方で、価格変動の緩和にも寄与しています。二腔システムにおける技術的差別化とAI駆動型遠隔再プログラミングにより、主要ベンダーは小規模企業による低価格製品の攻勢を受けながらもマージンを維持しています[1]出典: Richard Stevenson、「軍事環境における前方展開型心臓ペーシング」、tccc.org.ua。軍の野戦医療プロトコル、および房室ブロック罹患率の上昇に直面する高齢化人口は、体外式心臓ペースメーカー市場の臨床的フットプリントをさらに拡大しています[2]出典: 米国食品医薬品局、「Accolade ペースメーカーデバイス:FDA安全性コミュニケーション」、fda.gov 。償還の複雑性と第1層病院以外でのインフラ整備の不均一さが引き続き逆風となっているものの、アジア太平洋地域におけるカテーテル検査室の継続的な設備投資が市場の長期的な成長軌跡を支えています。

レポートの主要ポイント

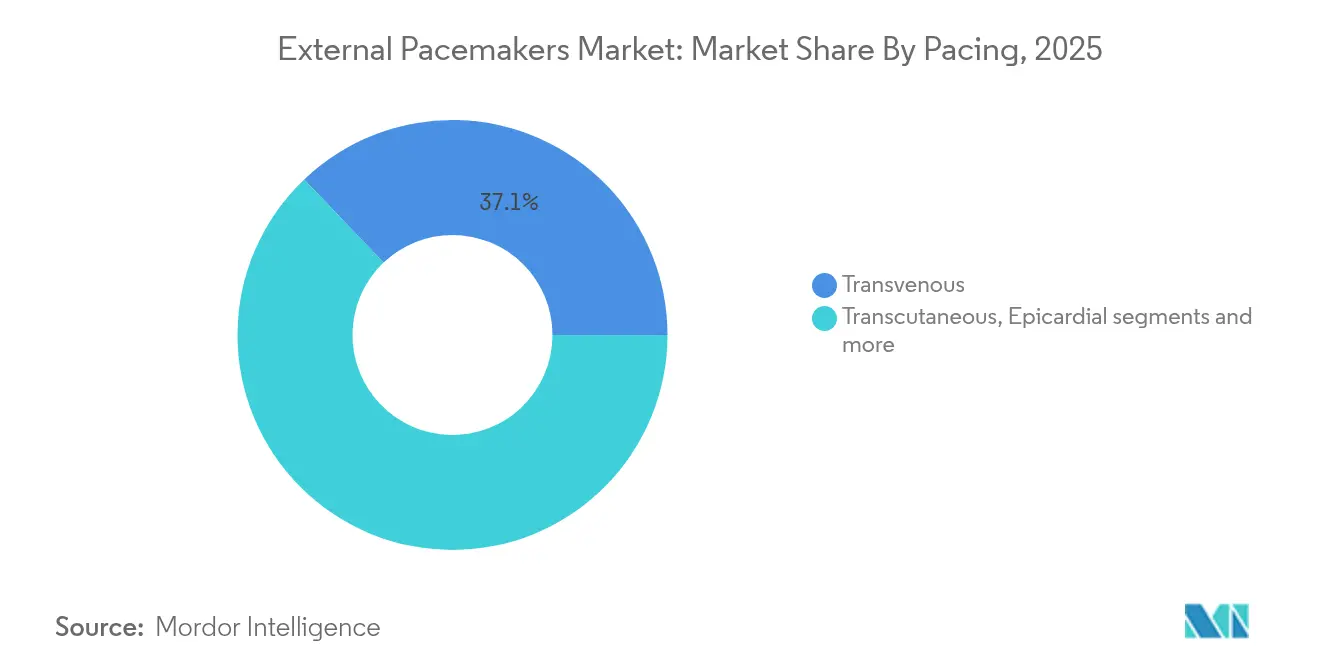

- ペーシングタイプ別では、経静脈システムが2025年の体外式心臓ペースメーカー市場シェアの37.12%を占め首位となりました。

- モダリティ別では、単腔デバイスが2025年の売上高の43.65%を占め、二腔ユニットは2031年にかけて年平均成長率(CAGR)5.08%で成長する見込みです。

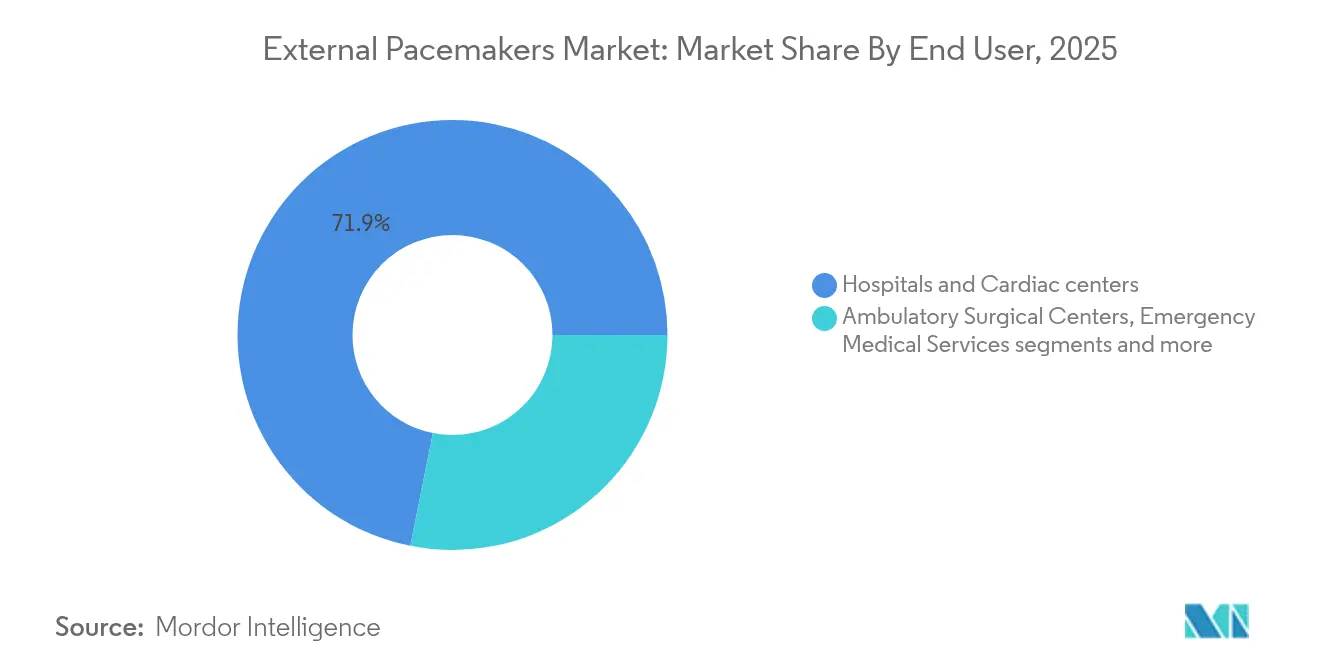

- エンドユーザー別では、病院および心臓センターが2025年の体外式心臓ペースメーカー市場規模の71.86%を獲得し、救急医療サービスは年平均成長率(CAGR)5.92%で2031年に向けて最も急速な成長を示しています。

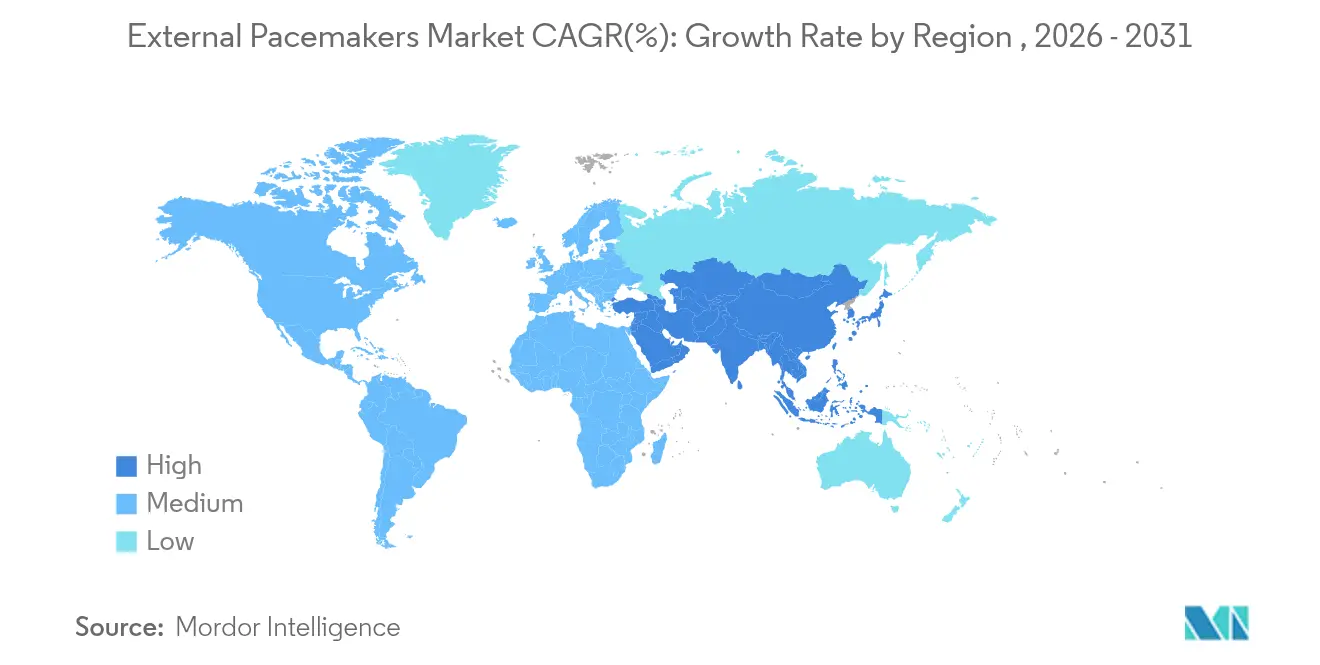

- 地域別では、北米が2025年の体外式心臓ペースメーカー市場シェアの38.12%を占め、アジア太平洋地域は年平均成長率(CAGR)4.59%での拡大が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル外部ペースメーカー市場の動向と洞察

ドライバーインパクト分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 一過性徐脈性不整脈および心血管疾患(CVD)の有病率上昇 | +1.2% | 北米および欧州が中核、グローバルに拡大 | 中期(2~4年) |

| 心臓手術および構造的心疾患手術件数の増加 | +0.9% | グローバル、北米主導、アジア太平洋が加速 | 短期(2年以内) |

| 二腔および接続型外部ペースメーカーにおける技術的アップグレード | +0.8% | 北米および欧州連合(EU)が先行採用、アジア太平洋が新興 | 長期(4年以上) |

| 救急医療および救急車両フリートの拡大 | +0.5% | 新興市場での急速な成長 | 中期(2~4年) |

| AI対応遠隔モニタリングプラットフォーム | +0.3% | 北米および欧州連合(EU)が中核 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

一過性徐脈性不整脈および心血管疾患(CVD)の有病率上昇

高度房室ブロックの症例数は2020年の378,816件から2060年には535,076件へと増加すると予測されており、高齢者に高度に集中していることが、ブリッジペーシングに対する基礎需要を持続させています。術後の伝導障害も同様に上昇傾向にあり、心臓手術患者の8.2%が最終的に永久植込みを必要とすることが、周術期安定化における体外式心臓ペースメーカー市場の役割を強調しています。

一時的ペーシングを必要とする心臓手術および構造的心疾患手術件数の増加

経カテーテル大動脈弁置換術(TAVR)患者の76%が一時的ジェネレーターによる補助を受けた場合、1ヵ月後に永久デバイスを回避でき、永久植込み率を2.4%に削減し、1症例あたりUSD 23,588のコスト削減を実現します。この経済的メリットは、特にコストに敏感な医療システムにおいて、体外式心臓ペースメーカー市場の価値提案を強化しています。

二腔および接続型外部ペースメーカーにおける技術的アップグレード

AbbottのAVEIR DRリードレスプラットフォームは、植込み成功率98.3%および房室(AV)同期率97%超を達成しており、小型化が生理的ペーシングを犠牲にしないことを示しています。ノースウェスタン大学の米粒大の溶解性ペースメーカーは、抜去手術を不要にすることで小児科および術後管理に画期的なソリューションを提供します。誤検知率を75%から18%に低減するAIテレメトリは、安全マージンを維持しながら早期退院を可能にします。

ペーシング機能を搭載した救急医療および救急車両フリートの拡大

現代の救急車プロトコルは、血行動態的に重篤な徐脈に対する経皮的ペーシング機能を必須とするようになっており、発症後1時間以内の生存可能時間を拡大し、病院の壁を超えた体外式心臓ペースメーカー市場を広げています。英国陸軍の上級救護士は、劣悪な環境下で経静脈リードを留置できることが示されており、防衛調達の潜在性が注目されています。

制約インパクト分析*

| 制約 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デバイスの高コストおよび断片的な償還体制 | -0.70% | 新興市場および農村部 | 中期(2~4年) |

| 感染および リード関連合併症リスク | -0.40% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペーシングタイプ別:経静脈システムが市場リーダーシップを牽引

経静脈プラットフォームは、捕捉信頼性95%超および確立された臨床的親しみやすさにより、2025年の体外式心臓ペースメーカー市場シェアの37.12%を確保しました。対応する売上高は2025年の体外式心臓ペースメーカー市場規模のうち約USD 6億9,790万に相当します。経皮的デバイスは早期救急使用において優位性を持ちますが、不快感により留置時間が数時間に制限されます。心外膜ワイヤーは外科的ニッチ市場にとどまるものの、胸骨切開後の確実な捕捉を提供します。新たに「一時的永久」リードとして知られる製品は感染率2.5%、脱落率1.7%を示しており、複数日間サポートへの信頼性が向上しています。

需要は、蛍光透視なしに集中治療医が出力を微調整できるよう、リアルタイム捕捉閾値を報告する統合型血行動態センサーを備えたシステムへとシフトしています。主要サプライヤーはこれらの段階的アップグレードを活用してコスト重視の参入企業からのシェアを守っており、体外式心臓ペースメーカー市場の機能革新への依存を強調しています。

注記: 各個別セグメントのセグメントシェアはレポート購入後に入手可能

モダリティ別:単腔の優位性が二腔革新の台頭に直面

単腔デバイスは2025年売上高の43.65%を占め、体外式心臓ペースメーカー市場規模のうち約USD 8億2,060万に相当します。急速な展開と適切な心室サポートにより、急性徐脈性不整脈時においても同モダリティの魅力は維持されています。しかし、二腔ソリューションはAV同期が心拍出量を最大20%向上させるというデータ(sciencedirect.com)を背景に、年平均成長率(CAGR)5.08%の軌道に乗っています。Abbottのワイヤレスアベア(AVEIR)システムは多様な活動中において同期率90%超を維持しています。

超高周波数心電図(ECG)マッピングツールにより、ベッドサイドでの最適化が2分未満で可能となり、数週間にわたるサポートが必要な患者においても幅広い普及を促しています。価格差が縮小するにつれ、二腔製品が単腔の優位性を侵食し、体外式心臓ペースメーカー市場内の競争的位置関係を再編することが予想されます。

エンドユーザー別:救急医療サービス(EMS)の拡大の中での病院への集中

病院および心臓センターは2025年売上高の71.86%を占め、体外式心臓ペースメーカー市場規模のうちUSD 13億5,000万に相当しており、安全な一時的ペーシングに必要な蛍光透視、テレメトリ、24時間体制のスタッフ配置が整っていることを反映しています。救急医療サービスは、300g未満のコンパクトジェネレーターを統合した移動型重症患者ケアユニットへの投資を追い風に、年平均成長率(CAGR)5.92%で最も急速な成長軌跡を示しています。外来外科センターおよび専門外来クリニックは、集中治療室(ICU)外へのモニタリングを拡張するクラウドベースのリズムダッシュボードに支えられた同日電気生理学的インターベンションの増加に伴い、漸進的な収益拡大に貢献しています。

注記: 各個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年売上高の38.12%を獲得し、有利な償還政策、大規模な心臓手術件数、リードレスプラットフォームの迅速な採用が牽引しています。AI駆動型予測分析は米国センターのICU滞在時間短縮を支援し、体外式心臓ペースメーカー市場の医療経済的な価値を強化しています。カナダは、外部ペーシングを診断群分類(DRG)支払いに組み込む州の資金調達調整を通じて前進しており、メキシコの社会保険庁(IMSS)システムは経皮的キットを搭載した移動型冠動脈ユニットに資金を提供しています。

欧州は第2位のシェアを占めています。フランスとドイツは、無菌性を損なうことなく環境負荷を低減するデバイス再処理スキームのパイロット導入を通じてサステナビリティを追求しています。英国の国民保健サービス(NHS)は、リード挿入後24時間以内のステップダウンユニット転棟に向けたクラウドダッシュボードの試験を行い、ICUベッドの解放を目指しています。イタリアおよびスペインの病院では、新型コロナウイルス感染症(COVID-19)ロックダウン中に永久植込み件数が48.2%減少したものの、緊急ペーシング件数は比較的底堅さを維持しました。

アジア太平洋地域は年平均成長率(CAGR)4.59%で最も急速な成長を誇っています。日本はリードレス一時ジェネレーターの償還でパイオニアとなり、中国では第2層都市でカテーテル検査室数が増え続けています。インドの全国救急車アップグレードプログラムは全車両に外部ペーシングパッドを搭載し、農村部へのアクセスを拡大しています。韓国、オーストラリア、シンガポールは、体外式心臓ペースメーカー市場を活性化するクイックターンアラウンドの心臓手術に依拠した高齢化人口と医療ツーリズムの流れとともに貢献しています。

ラテンアメリカおよび中東・アフリカ地域はまだ黎明期にあるものの、有望な市場です。ブラジルの統一医療システム(SUS)は国内組立を促進するための単価上限のパイロット導入を行っており、サウジアラビアはビジョン2030のもとで先進的な心臓センターに資金を提供しています。これらのプログラムは、人材研修とサプライチェーンの障壁が解消されれば、普及を加速させる可能性があります。

競合状況

体外式心臓ペースメーカー市場は適度に集中しています。Medtronic、Abbott、Boston Scientificが世界の売上高の大部分を共同で支配しており、独自アルゴリズム、長寿命バッテリー、幅広いサービスネットワークに依拠しています。MedtronicのMicra AV2およびVR2は最大40%長いバッテリー寿命(最長17年)を約束しており、永久植込みを目的として設計されたものですが、一時的置換に対する臨床医の期待値をリセットするものとなっています。Abbottは伝導系ペーシングを追求しており、回収可能なフォーマットへの移行が見込まれる一方、Boston Scientificはリードレスペースメーカーと皮下植込み型除細動器(ICD)リンクを融合させ、エスカレーションパスの簡略化を図っています。

第2層企業であるBIOTRONIK、Osypka、MicroPortは、特に欧州および中国においてコスト効率と地域別カスタマイズで競合しています。TelexのBIOTRONIKの血管部門に対するEUR 7億6,000万の買収計画は、カテーテル検査室の調達チームを対象としたポートフォリオバンドリングを強調しています。大学発スタートアップは生分解性材料とワイヤレスエネルギーハーベスティングを活用してレガシー設計を凌駕しようとしており、イノベーションパイプラインが体外式心臓ペースメーカー市場をダイナミックに保ち続ける様子を反映しています。

規制環境も並行して進化しています。2026年に発効する食品医薬品局(FDA)とISO 13485の整合化は、メーカーにサイバーセキュリティ管理とトレーサビリティの強化を義務付けています。先行参入企業は、監査対応のサプライチェーンを優先する病院グループとの交渉において優位性を獲得できる可能性があります。

外部ペースメーカー産業リーダー

Medtronic

BIOTRONIK

MicroPort Scientific Corporation

Boston Scientific Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:TelexがBIOTRONIKの血管インターベンション事業をEUR 7億6,000万で買収することに合意しました。

- 2024年6月:Abbottが初の二腔リードレスペースメーカーであるAVEIR DRのCEマークを取得しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスによると、体外式ペースメーカー市場は、緊急時、周術期、集中治療環境において心臓のリズムを安定させるために、経皮的または経静脈的リード線を通して短期間の電気刺激を供給する非埋込み型の電池式デバイスで構成されている。これらのユニットは、世界中の病院、外来手術センター、救急医療サービス、軍の野戦病院に供給される単室モデルおよび複室モデルを含め、工場出荷時の価格でカウントされている。

除外範囲永久植込み型、リードレス、両心室ペースメーカーは本試験の対象外である。

セグメンテーションの概要

- ペーシングタイプ別

- 経皮的

- 経静脈的(一時的)

- 心外膜

- 食道

- モダリティ別

- 単腔

- 二腔

- エンドユーザー別

- 病院および心臓センター

- 外来外科センター

- 救急医療サービス

- 軍野戦病院

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東およびアフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、アジア太平洋、ラテンアメリカの心臓電気生理学者、灌流医、生物医学エンジニア、調達責任者にインタビューを行った。典型的な使用日数、交換サイクル、術後の採用に関する彼らの洞察は、モルドールのアナリストがモデルを最終決定する前に、二次的なパターンを検証し、価格帯を絞り込むのに役立った。

デスクリサーチ

当社のアナリストはまず、世界保健機関(WHO)の死亡率データベース、米国心臓協会(AHA)の手技統計、Eurostatの病院退院ファイルなど、有病率や治療量を示す権威ある心血管データセットから調査を開始した。米国FDAの510(k)ポータル、欧州のCEマーキングデータベース、日本のPMDAからの規制クリアランスアーカイブは、製品数と発売時期について情報を提供した。Volzaのトレードフローインテリジェンスは国境を越えた出荷を明らかにし、D&B HooversとDow Jones Factivaは企業の収益分割をサポートした。Circulationのようなジャーナルの査読付き論文やQuestelで照会した特許は、技術の普及をマッピングした。このリストは例示であり、網羅的なものではない。なぜなら、すべてのデータポイントを裏付けるために、その他多くのオープンソースや購読ソースを調査したからである。

マーケット・サイジングと予測

トップダウン方式により、心臓手術、心筋梗塞入院、ICU徐脈の発生件数を機器の需要に換算し、これに加重平均販売価格を乗じて基準年の値を算出する。結果は、メーカーの出荷開示とサンプリングされた病院の発注書の選択的なボトムアップのロールアップでセンスチェックされる。追跡される主要変数には、年間開心術件数、術後伝導ブロック発生率、ペーシングサポート平均日数、ASPの推移、地域ごとの規制承認などが含まれる。2030年までの予測は、ARIMAスムージングとブレンドした多変量回帰に依拠しており、シナリオ範囲は人口動態の高齢化と技術のアップグレードに関する専門家のコンセンサスに沿っている。小規模経済圏からのデータギャップは、マッチングされた医療費支出コホートに対してベンチマークされた地域的な有病率乗数を用いて埋められている。

データ検証と更新サイクル

すべての中間アウトプットは2段階のアナリスト・レビューを通過し、過去の比率に対する異常値や急激な為替変動が、インタビュー対象者への再チェックの引き金となる。モデルは1年ごとに更新され、リコール、主要な償還決定、破壊的な製品の発売などが発生した場合は、オフサイクル・アップデートを発行する。

ペースメーカーのベースライン・コマンドの信頼性

企業が成長を予測する前に、異なる機器構成、地理的な広がり、価格アンカーを選択するため、公表された数値はしばしば乖離する。このことを認識し、我々は、急性期用の外部発電機のみを分離し、2024年の恒常ドルで収益を換算し、入力シリーズを毎年更新することで、ベースラインを最新かつ比較可能なものに保っている。

ギャップの主な要因としては、他の出版社が一時的なデバイスを埋め込み型ユニットと統合していること、混合取引価格ではなく定価を使用していること、ある地域の使用パターンから世界的な合計を推定していることなどが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1.88億米ドル(2025年) | モルドール・インテリジェンス | |

| 18.3億米ドル(2025年) | グローバル・コンサルタンシーA | 体外式ペースメーカー以外の一部の心臓リズム機器を含み、地域間で一律のASPアップリフトを適用 |

| 16.1億米ドル(2025年) | 業界誌B | 地域を25カ国に限定し、5年前の輸入データに基づき、手続きによる成長率を調整しない。 |

| 18.9億米ドル(2025年) | 地域コンサルタントC | メーカー定価を使用し、EMS調達を除外しているため、金額は膨れ上がっているが、主要顧客層を見逃している。 |

これらを総合すると、モルドールインテリジェンスは、明確に定義されたスコープ、現在の価格実態、反復可能な更新頻度に根ざしたバランスの取れた透明性の高い数値を提供し、意思決定者に戦略と投資計画のための信頼できる出発点を与えていることがわかる。

レポートで回答される主要な質問

体外式心臓ペースメーカー市場の現在の規模はどのくらいですか?

体外式心臓ペースメーカー市場は2026年にUSD 19億5,000万を生み出し、2031年までにUSD 23億5,000万に達すると予測されています。

最大の体外式心臓ペースメーカー市場シェアを持つセグメントはどれですか?

経静脈システムが2025年に37.12%のシェアで首位となり、幅広い臨床的親しみやすさと信頼性の高い捕捉率を反映しています。

アジア太平洋の体外式心臓ペースメーカー市場の成長を促進しているものは何ですか?

カテーテル検査室の急速な拡大、高齢化人口、ペーシング機能を搭載した全国救急車のアップグレードが年平均成長率(CAGR)4.59%の見通しを支えています。

二腔外部ペースメーカーが普及している理由は何ですか?

AV同期により心拍出量が最大20%向上するというデータがあり、新しいリードレスシステムは従来のリードなしで高い同期率を達成しており、このモダリティの年平均成長率(CAGR)5.08%を牽引しています。

償還の課題は体外式心臓ペースメーカーの普及にどのような影響を与えていますか?

高い単価と複雑な「エビデンス付き適用範囲(Coverage with Evidence)」の要件が、規模の小さいまたはリソースに制約のある施設での普及を制限し、地域別の普及格差を生み出しています。

最終更新日: