リードレス心臓ペースメーカー市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 316.76 百万米ドル |

| 市場規模 (2031) | 448.92 百万米ドル |

| 成長率 (2026 - 2031) | 7.24% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリードレス心臓ペースメーカー市場分析

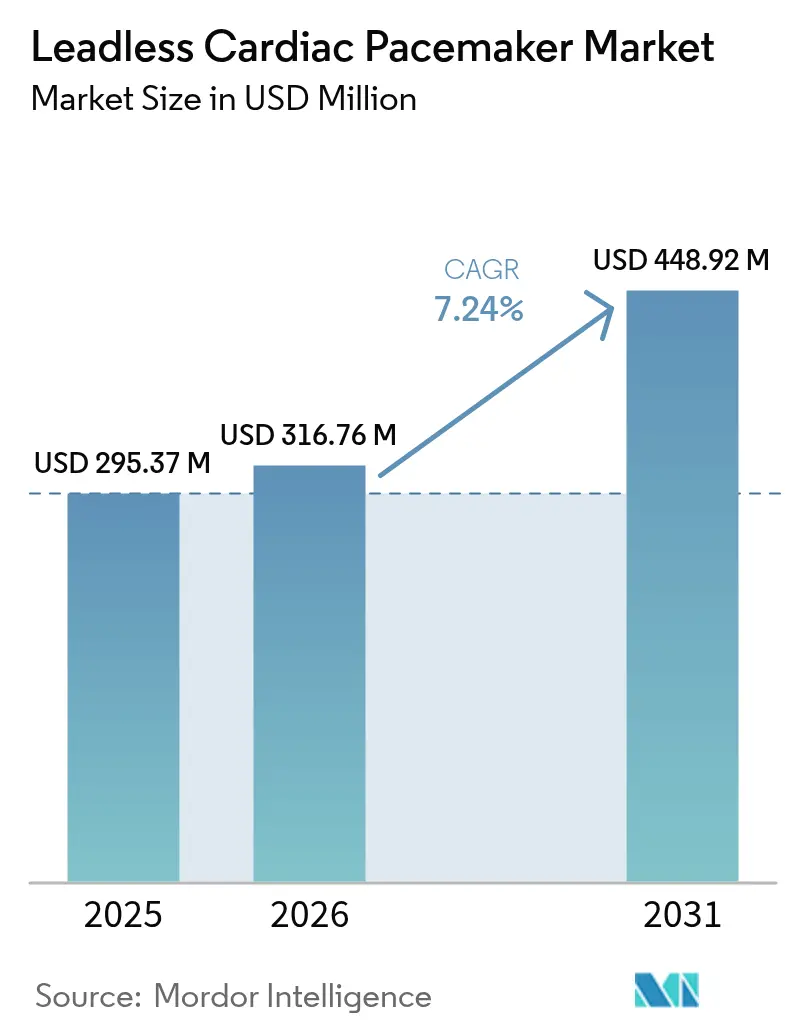

リードレス心臓ペースメーカー市場規模は2025年に2億9,537万米ドルと評価され、2026年の3億1,676万米ドルから2031年には4億4,892万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは7.24%です。

需要の勢いは、単腔式心室ペーシングから二腔式および今後登場する刺激伝導系ソリューションへの急速な移行に支えられており、経静脈リードを使用せずに生理的同期を実現することが期待されています。北米における償還の明確化、MRI条件付き適応ラベリングの拡大、および高齢化人口動態が引き続き数量成長を下支えしています。AbottとMedtronicが差別化された技術と充実した臨床試験パイプラインによって確立された地位を守る一方、Boston Scientificのモジュール型プラットフォームは新たなアーキテクチャが既存の秩序を破壊し得ることを示しています。アジア太平洋地域では、承認手続きの合理化と病院投資が根強い価格障壁を相殺し、市場機会が拡大しています。

主要レポートのポイント

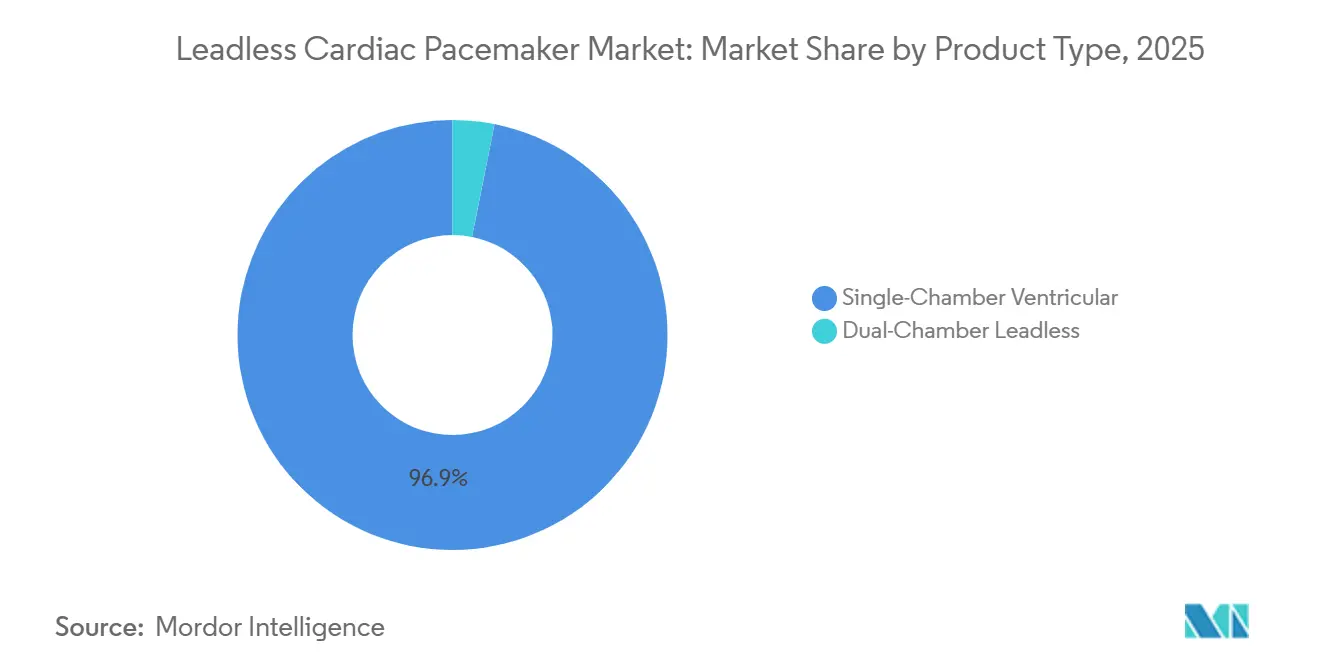

- 製品タイプ別では、単腔式システムが2025年のリードレスペースメーカー市場において96.88%のシェアを占め、二腔式プラットフォームは2031年までに7.82%のCAGRで拡大する見込みです。

- 適応症別では、徐脈性不整脈が2025年のリードレスペースメーカー市場規模の60.71%を占め、心房細動の適用は2031年までに8.09%のCAGRで最も速い成長軌道を記録しています。

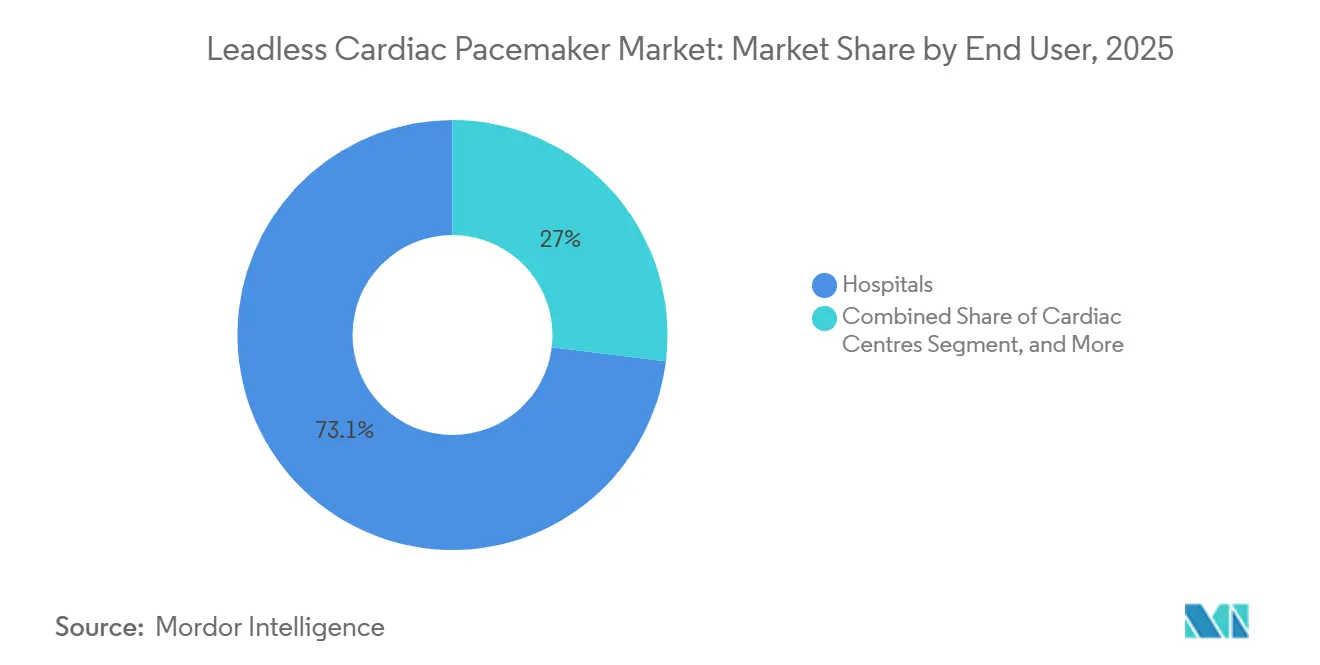

- エンドユーザー別では、病院が2025年の収益の73.05%を占めていますが、心臓センターは2031年までに8.23%の最高予測CAGRを示しています。

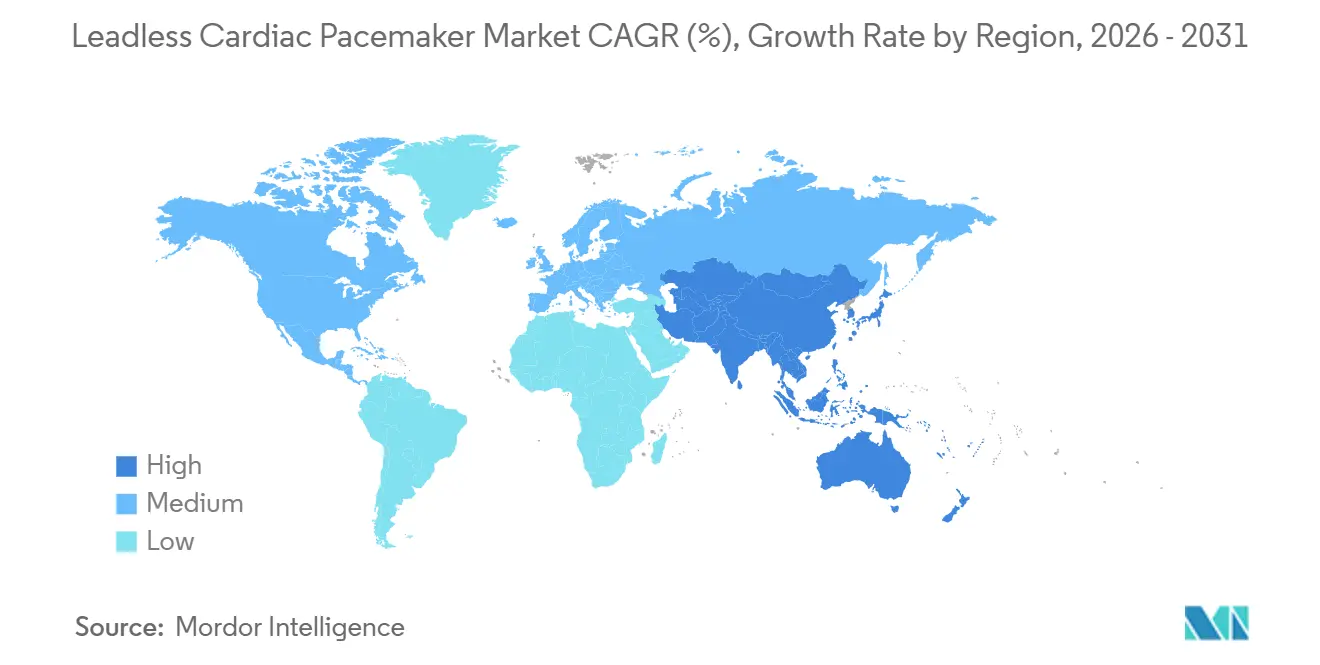

- 地域別では、北米が2025年のリードレスペースメーカー市場シェアの41.88%を維持し、アジア太平洋地域は2031年までに8.74%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルリードレス心臓ペースメーカー市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急速に高齢化する人口基盤 | +1.8% | 日本、ドイツ、イタリア、韓国 | 長期(4年以上) |

| 経静脈式と比較した優れた安全性プロファイル | +1.5% | グローバル、感染リスクの高い市場で顕著 | 中期(2~4年) |

| MRI条件付きラベリングによる対象コホートの拡大 | +1.2% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 日帰り手術償還モデル | +1.0% | 米国、英国、ドイツ、オーストラリア | 中期(2~4年) |

| 定額制リスク心臓バンドル | +0.9% | 米国 | 中期(2~4年) |

| 刺激伝導系ペーシングとの相乗効果 | +0.7% | 北米、西欧、アジア太平洋地域の一部センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速に高齢化する人口基盤

2024年、65歳以上の世界人口は7億6,100万人を超え、2050年までに16億人に達すると予測されています。[1]世界保健機関、「高齢化と健康」、who.int 65歳以上の住民が29.1%を占める日本では、2020年から2024年にかけて心臓デバイスの植込み件数が14%増加しました。[2]厚生労働省、「診療報酬改定2024年」、mhlw.go.jp 高齢患者は静脈狭窄を伴うことが多く、経静脈リードの使用が困難となるため、リードレスオプションの魅力が高まっています。2025年、韓国はリードレスシステムに対する国民健康保険の適用範囲を拡大し、入院期間が40%短縮されました。これに続き、ドイツは75歳以上の患者に対して同等の償還制度を導入し、大学病院での採用率が22%増加しました。

経静脈リードと比較した優れた安全性プロファイル

レジストリのエビデンスによると、Micra植込み患者は5年間において同等の経静脈コホートと比較して主要合併症が63%少ないことが示されています。リードとポケットの廃止により、デバイス感染の主要な温床が実質的に除去され、この利点は透析患者や免疫不全患者において特に顕著です。心臓穿孔リスクは症例の約1.5%と依然として注目すべき課題ですが、術者の習熟度が向上するにつれて、実臨床データは従来型システムとの全体的な安全性の同等性を確認しています。

MRI条件付きラベリングによる適格コホートの拡大

2024年、米国食品医薬品局(FDA)はMicra AV2/VR2に対して全身1.5Tおよび3Tスキャンの認可を付与し、ペースメーカー植込み患者の50~75%における診断上の障壁を解消しました。[3]米国食品医薬品局、「ペースメーカー – 心臓血管デバイス」、fda.gov これを受けて、欧州心臓病学会(ESC)の画像診断ガイドラインは、特にMRI検査が必要となる可能性のある腫瘍学・神経学患者に対してリードレスオプションを推奨する方向に転換しました。2025年には、CEマーク取得済みのAveir DRが同様のラベリングを取得し、二腔式デバイスとの差別化が図られました。2025年8月のEuropaceレジストリでは、ラベル拡大後にSF-36によるQOLスコアが12~15ポイント改善したことが報告されました。

米国医療システムにおける定額制リスク心臓バンドル

2024年、BPCI-Advancedが心臓デバイスを組み込み、90日間のコストを患者アウトカムに直接連動させました。従来型ユニットをリードレス型に置き換えることで、ネットワークはエピソード総支出を12~16%削減し、リード関連合併症の回避に成功しました。一方、Kaiser Permanenteはバンドルプロトコルのもとで2025年までにリードレスデバイスの採用を28%増加させ、90日間コストを19%削減するという顕著な成果を達成しました。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コスト敏感地域における高いデバイス価格 | -1.3% | アジア太平洋地域(日本・オーストラリアを除く)、ラテンアメリカ、中東・アフリカ | 中期(2~4年) |

| 限られた回収・電池交換手段 | -0.9% | グローバル、長期デバイス寿命が重要な地域で顕著 | 長期(4年以上) |

| 電気生理学専門医のトレーニングギャップ | -0.8% | インド、東南アジア、ラテンアメリカ、サハラ以南アフリカ | 中期(2~4年) |

| リチウム電池サプライチェーンの不安定性 | -0.6% | グローバル、製造はアジアに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コスト敏感地域における高いデバイス価格

経静脈システムの定価は15,000米ドルを超える一方、5,000米ドル未満の製品はGDP成長率を下回る価格設定となっており、償還がGDP成長に追いつかない地域での普及を制約しています。経済分析では、オーストラリアにおける費用対効果の閾値はQALYあたり47,379豪ドルとされており、成熟市場では許容範囲内ですが、新興国の支払者にとっては障壁となっています。専門的なトレーニングおよびイメージング関連の間接費用が、低リソース環境における総手術コストをさらに押し上げています。

限られた回収・電池交換プロトコル

経皮的回収の成功率は、内皮化が進むにつれて植込み期間とともに低下し、第一世代の電池サイクルを超えて生存することが予想される若年患者に不確実性をもたらしています。複数の心内カプセルの共存は血栓形成性に関する疑問を提起しており、慢性的な摘出タイミングについてガイドラインにはコンセンサスが欠如しています。二腔式へのアップグレードは、心房モジュールを心室デバイスと並べて固定する必要があるため、将来の摘出をより複雑にするというジレンマをさらに深めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:技術的課題にもかかわらず二腔式システムが台頭

2025年のデータでは、単腔式システムのリードレスペースメーカー市場規模は96.88%のシェアを占めていますが、AbottのAVEIR DRが試験において98.1%の房室同期を達成したことから、二腔式デバイスは2031年までに7.82%のCAGR見通しを示しています。単腔式モデルは、手技の簡便性が生理的ペーシングの利点を上回る永続性心房細動および終末期シナリオにおいて、臨床的に不可欠であり続けています。

継続的な小型化とデバイス間通信が二腔式プラットフォームを標準治療へと押し上げ、収益構成をプレミアム価格帯の構成へと引き上げています。メーカーはまた、経静脈リードを使用せずに固有の束活性化を実現する刺激伝導系ペーシングカプセルの開発を進めており、右室中隔ペーシングに関連する心不全入院を減少させることが期待されています。特許調査では、ワイヤレスエネルギー転送および回収ツールに関する25件以上の有効な出願が確認されており、持続的な研究開発投資が裏付けられています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

適応症別:徐脈性不整脈のコアが心房細動へ拡大

徐脈性不整脈は2025年のリードレスペースメーカー市場シェアの60.71%を占め、感染予防が高い臨床的価値を持つ洞不全症候群および房室ブロックのコホートに対応しています。単腔式の制限によってかつては制約されていた心房細動のペーシングニーズは、二腔式ソリューションが房室同期を再確立するにつれて、2031年までに8.09%のCAGRで成長しています。

心臓手術後の刺激伝導系疾患およびTAVR関連房室ブロックが適応症の多様化をさらに促進しています。実臨床エビデンスのファイルには、先天性および焼灼術後のシナリオでの安全な植込みが記録されていますが、解剖学的多様性により個別化された植込み計画が求められます。

エンドユーザー別:専門心臓センターが勢いを増す

病院は2025年の収益の73.05%を占め、統合された外科的バックアップと償還の親しみやすさに支えられていますが、心臓センターは手技量と電気生理学の専門人材を集中させることで8.23%のCAGRというトップラインの成長を生み出しています。

専門センターは経験豊富な術者によって透視時間を短縮し、支払者の節約を実現する日帰り手術経路を支援し、厳格な植込み後サーベイランスを組み込んでいます。外来手術センターはカテーテルベースの技術を背景に米国の一部市場に参入していますが、デバイス回収能力と迅速な外科的転換が規制上の前提条件であるため、普及は緩やかに進んでいます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年に41.88%のシェアでトップを維持しており、アウトカムデータを収集しながら償還を行うメディケアのエビデンス付き適用範囲の強みによるものです。病院ネットワークはリードレスペースメーカーを、感染による再入院の削減に報いる価値基盤型バンドルに組み込んでいます。

欧州はCEマーク取得のエビデンスプログラムと汎地域レジストリを通じて堅調な数量を維持し、診療ガイドラインを洗練させていますが、医療機器規則(MDR)への準拠が認証コストを増加させています。アジア太平洋地域は、インドが2024年にAVEIR VRを承認し、主要な中国センターが国家医療保険医薬品リストへの申請を支援するための国内臨床試験を加速させていることから、最速の8.74%のCAGRを記録しています。中間層の保険加入拡大とインフラ整備が、根強い価格面の課題にもかかわらず手術件数を加速させています。

ラテンアメリカおよび中東・アフリカは、民間保険の普及率と公的入札サイクルが普及の遅い軌跡を規定する機会の余地として残っています。

競合環境

AbottとMedtronicは累積過半数シェアで市場を支配しており、これは深い特許資産、長期にわたるレジストリデータセット、および専用デリバリーツールエコシステムを反映しています。Abbottはi2i通信を活用して真の二腔式ペーシングを提供し、MedtronicのAccelerometer(加速度計)ベースの房室アルゴリズムは広範な米国支払者カバレッジを維持しています。Boston ScientificのEmpower MPSは皮下ICD治療とリードレスペーシングの統合を目指しており、このモジュール型コンセプトは対応可能な不整脈適応症を拡大し、既存企業の価格設定に圧力をかける可能性があります。

EBR Systemsのような新興参入企業はワイヤレス左室ペーシングカプセルを追求しており、中国企業のLepu MedicalとMicroPortは国内数量優位性を目指しています。戦略的な動きは、画期的指定の取得、多施設試験の実施、およびプレミアムデバイスコストと感染回避による節約のバランスを取るDRG整合型償還の交渉に集中しています。

リードレス心臓ペースメーカー業界リーダー

Abbott Laboratories

Medtronic PLC

EBR Systems Inc.

Boston Scientific Corporation

MicroPort Scientific Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:BIOTRONIKはLivIQリードレスペースメーカーシステムを評価するグローバルピボタル試験を開始しました。この最先端デバイスは、最新の遠距離電場センシング技術を活用して房室(AV)同期を提供することを目指しています。

- 2026年1月:BIOTRONIKはオーストラリアでBIO|CONCEPT.LivIQ試験のもと、LivIQリードレスペースメーカーの初の人体への植込みを実施しました。

- 2025年10月:AbbottはインドでAveir DRを145万インドルピーで発売し、AIIMS Delhi、Apollo Hospitals、Fortis Healthcareとトレーニングに関するパートナーシップを締結しました。

グローバルリードレス心臓ペースメーカー市場レポートの調査範囲

本レポートの調査範囲において、リードレス心臓ペースメーカーとは、右心室に植込まれる小型の自己完結型電極システムおよびジェネレーターです。このデバイスは大腿静脈経由の経カテーテル技術によって留置されます。

リードレス心臓ペースメーカー市場は、製品タイプ別、適応症別、エンドユーザー別、地域別にセグメント化されています。製品タイプ別では、単腔式心室リードレスペースメーカーと二腔式リードレスペースメーカーにセグメント化されています。適応症別では、徐脈性不整脈、房室ブロック、心房細動、その他の適応症にセグメント化されています。エンドユーザー別では、病院、心臓センター、外来手術センターにセグメント化されています。地域別では、北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)による市場規模と予測を提供しています。

| 単腔式心室リードレスペースメーカー |

| 二腔式リードレスペースメーカー |

| 徐脈性不整脈 |

| 房室ブロック |

| 心房細動 |

| その他 |

| 病院 |

| 心臓センター |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 単腔式心室リードレスペースメーカー | |

| 二腔式リードレスペースメーカー | ||

| 適応症別 | 徐脈性不整脈 | |

| 房室ブロック | ||

| 心房細動 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 心臓センター | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のリードレスペースメーカー市場の規模はどのくらいですか?

市場規模は3億1,676万米ドルであり、7.24%のCAGRで2031年までに4億4,892万米ドルに達すると予測されています。

最も成長が速い製品タイプはどれですか?

二腔式リードレスシステムは、優れた房室同期により2031年までに7.82%のCAGRという最高の成長を達成します。

採用を促進する臨床的優位性は何ですか?

経静脈リードを排除することで、従来型ペースメーカーと比較して主要合併症リスクが63%低下します。

最も強い成長見通しを示す地域はどこですか?

アジア太平洋地域は、承認手続きの合理化と電気生理学的キャパシティの拡大により8.74%のCAGRを記録しています。

価格面での主要な課題は何ですか?

15,000米ドルを超えるデバイスコストは、経静脈システムがはるかに安価なコスト敏感市場において依然として障壁となっています。

現在の電池寿命はどのくらいですか?

第一世代デバイスは、5年間の追跡データに基づいて予測中央電池寿命が6.8年であることが示されています。

最終更新日: