ラテンアメリカ変圧器市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

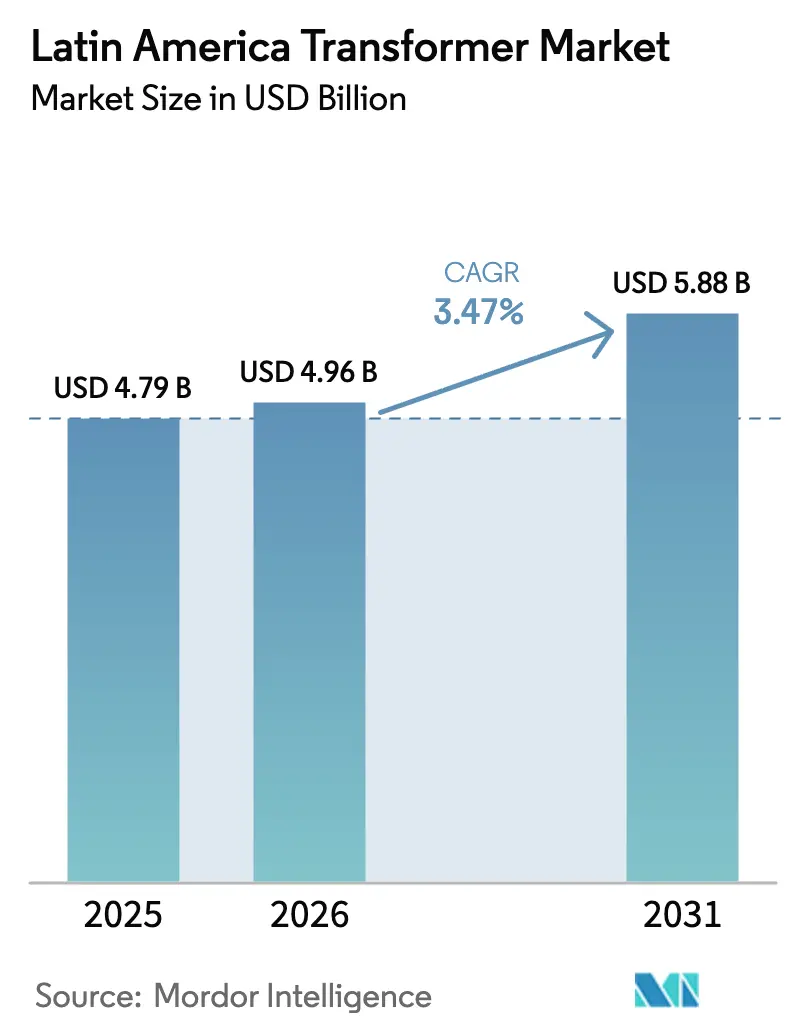

| 基準年の市場規模 (2025) | 4.79 十億米ドル |

| 市場規模 (2026) | 4.96 十億米ドル |

| 市場規模 (2031) | 5.88 十億米ドル |

| 成長率 (2026 - 2031) | 3.47% CAGR |

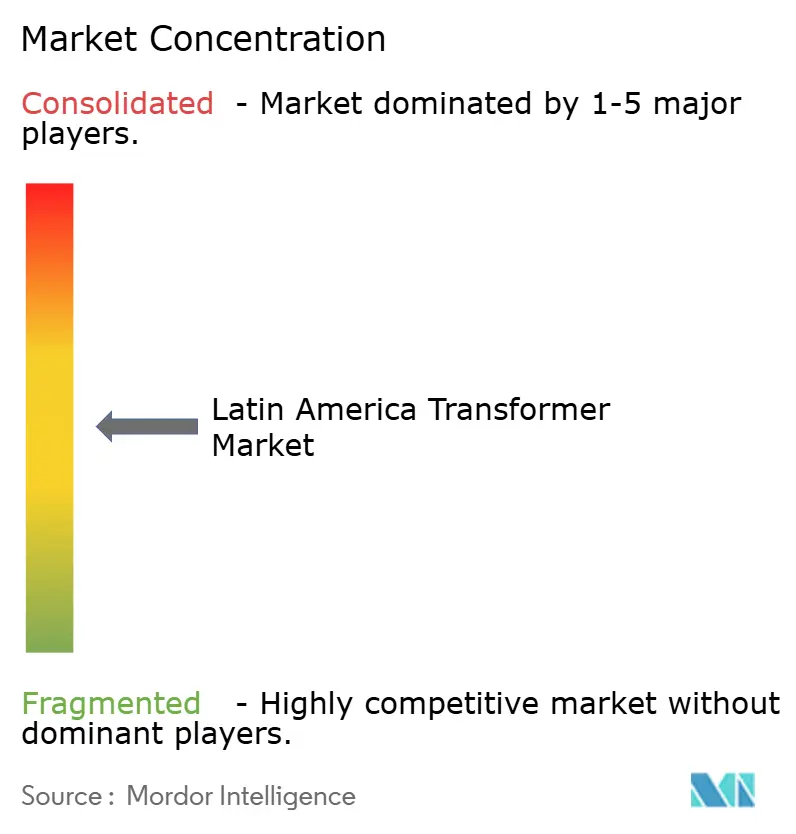

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラテンアメリカ変圧器市場分析

ラテンアメリカ変圧器市場の規模は2026年に49億6,000万USDと推定され、2025年の47億9,000万USDから成長しており、2031年の予測は58億8,000万USDで、2026年から2031年にかけてCAGR 3.47%で成長します。

デジタルグリッドへの強固な政策支援、産業部門のニアショアリングの急増、およびグリーンファイナンスの資金流入が、ラテンアメリカ変圧器市場を着実な、ただし劇的ではない拡大へと導いています。電力公益事業者はセンサー搭載型中容量ユニットを重視して老朽化した設備を更新する一方、データセンター事業者はプレミアム価格が設定された高性能冷却パッケージを優先しています。並行した成長は、特にブラジル、チリ、ペルーにおける再生可能エネルギーの送電を担うサブ送電設備のアップグレードに起因しています。為替レートの変動と財政緊縮は短期的な逆風となっていますが、多国間開発銀行が資金不足を補填しており、ラテンアメリカ変圧器市場が秩序ある成長軌道を維持することを可能にしています。[1]BNamericas Staff、「ラテンアメリカ送配電向けに多国間開発銀行が新規信用枠を承認」、bnamericas.com

主要レポートのポイント

- 電力定格別では、中容量変圧器が2025年のラテンアメリカ変圧器市場シェアの73.66%を占め、2031年にかけてCAGR 3.95%で成長する見込みです。

- 冷却タイプ別では、油冷式設計が2025年の設置台数の88.12%を占め、乾式(空冷)代替品は2025年から2031年にかけてCAGR 4.25%で最も急速なセグメント成長が見込まれています。

- 相別では、三相ユニットが2025年の売上高の64.42%でリードしており、単相製品は後れを取っているものの、地方部のニッチな用途に不可欠であり、CAGR 2.05%で成長しています。

- 変圧器タイプ別では、配電用変圧器が2031年に向けてCAGR 4.12%で最も高い拡大率を示しているものの、電力用変圧器は2025年の売上高の57.44%を維持しています。

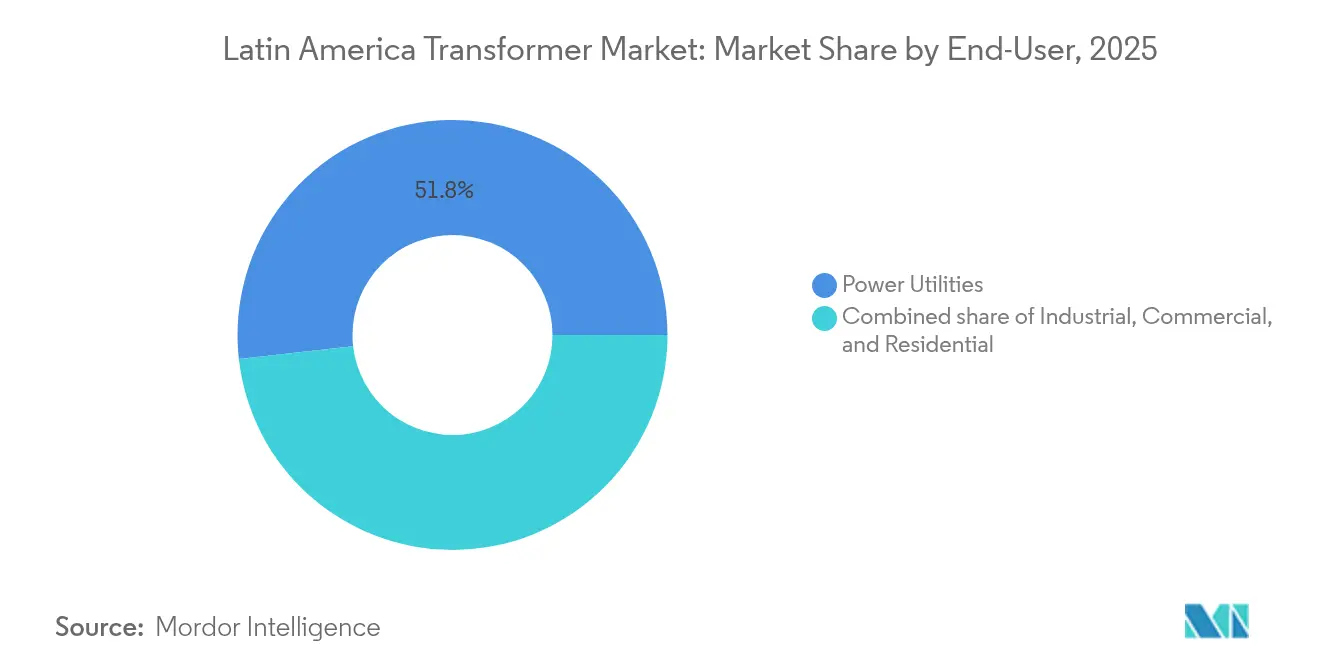

- エンドユーザー別では、電力公益事業者が2025年に51.78%で市場の最大シェアを占めています。産業エンドユーザーは2031年にかけてCAGR 4.05%で拡大し、ニアショアリングが電気インフラ需要を増幅させることで増分需要において公益事業者を上回る見込みです。

- 地域別では、メキシコがCAGR 4.78%で2031年までに最も速い国別成長を記録すると予測されており、ブラジルは2025年の地域売上高の29.84%を占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ラテンアメリカ変圧器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 2025年以降の電力グリッドデジタル化プログラム | +0.8% | ブラジル、メキシコ、コロンビア | 中期(2〜4年) |

| データセンター建設の急増 | +0.7% | ブラジル(サンパウロ)、メキシコ(ケレタロ)、チリ(サンティアゴ) | 短期(2年以内) |

| メキシコへの製造ニアショアリング | +0.6% | メキシコが主要、中央アメリカが副次 | 中期(2〜4年) |

| 再生可能エネルギーによるサブ送電アップグレード | +0.5% | チリ、ブラジル北東部、コロンビアカリブ海沿岸 | 長期(4年以上) |

| 公共EVバス充電回廊 | +0.3% | サンティアゴ、サンパウロ、メキシコシティ、ボゴタ | 中期(2〜4年) |

| 送配電向け多国間グリーンファイナンス枠 | +0.4% | ブラジル、ペルー、パラグアイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2025年以降の電力グリッドデジタル化プログラム

ブラジルのANEEL(国家電力エネルギー庁)のイノベーションアジェンダは、ジャグアリウナにおけるISA Energia Brasilのデジタル4.0変電所を推進しており、そこではIEC 61850オートメーションが光ファイバー温度センシングおよび高度ブッシングを内蔵した変圧器を必要としています。[2]ISA Energia Brasil、「デジタル4.0変電所パイロット」、isaenergia.com同様の仕様が、複数の旧来の認可機関を単一の電力購入センターに統合するメキシコの国家エネルギー委員会の今後の入札を支えることになります。コロンビアの非連系ゾーンのパイロットは遠隔スイッチングを組み込んだスマート変圧器に依存しており、マイクログリッドが障害後に自己回復できるようにしています。これらのパイロットプロジェクトが拡大するにつれて、ラテンアメリカ変圧器市場全体の電力公益事業者は、ユニットあたりの電子部品含有量を高め、サプライヤーの資格認定サイクルを長くするデジタル対応モデルを指定するようになっています。

ラテンアメリカ全域でのデータセンター建設の急増

CloudHQのサンパウロにおける55MWの変電所と、ScalaのAIシティ5GWキャンパスは、ハイパースケール事業者が複数年にわたる変圧器受注を従来の電力公益事業計画を上回る単年度の急増に圧縮する方法を示しています。これらのプロジェクトは、強制油強制空気冷却、広帯域高調波フィルター、およびKファクター巻線を備えた油冷式ユニットを必要としています。ケレタロのクラスターはメキシコに対してこのダイナミクスを反映しており、中容量ユニットの供給をさらに逼迫させています。開発業者は、現場での建設を日単位ではなく月単位に短縮する、完全配線済みで納品される工場プレハブ型スキッド変電所を好みます。事前認証設計の標準化が可能なサプライヤーは、ラテンアメリカ変圧器市場全体で数量面での優位性を享受しています。

メキシコへの製造ニアショアリング

Schneider Electricの産業パーク電気設備への2,900万USD投資は、ティア1 OEMがどのようにサプライチェーン全体を確立するかを示しています。[3]Schneider Electric、「ニアショアリングインフラ投資ノート」、se.com生産ライン、倉庫、および労働者住宅は総じてフィーダー回路を延伸させ、より厳格な電圧調整許容差を持つ10〜100MVA変圧器の改修を引き起こしています。WEGのアトトニルコ・デ・トゥラにおける5,500万EURの導体工場は、電気鋼板と銅の輸入依存度を抑制する垂直統合への取り組みを反映しています。ニアショアリングは承認サイクルも加速させており、2019年の12か月と比較して、現在は90日以内に市町村許可が取得できるようになり、ラテンアメリカ変圧器市場の需要予測ウィンドウが短縮されています。

再生可能エネルギーによるサブ送電アップグレード

チリは2023年に2,375GWhの太陽光・風力を出力制限しましたが、これは北部砂漠地帯とサンティアゴを結ぶ69〜138kV送電線のボトルネックの症状です。ムーディーズは、2035年までにラテンアメリカの送電向けに640億USDが充当されると推計しており、ブラジルの北部から南東部への回廊がその大半を占めています。新設の230kV回路は、再生可能エネルギーの断続性を管理するために、フェーズシフトリアクターと組み合わされた150MVAオートトランスフォーマーのデュアル構成を指定することが多くなっています。これにより機器ラインナップはより高定格の電力変圧器へとシフトし、ラテンアメリカ変圧器市場全体の平均販売価格を押し上げています。

制約の影響分析*

| 制約 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 農村アマゾンにおけるオフグリッド太陽光+蓄電 | –0.4% | ブラジルアマゾン、コロンビア農村地帯 | 長期(4年以上) |

| USDコストに対するペソおよびレアルの下落 | –0.6% | アルゼンチン、ブラジル | 短期(2年以内) |

| プレハブ型「プラグアンドプレイ」変電所 | –0.3% | 主要都市の都市中心部 | 中期(2〜4年) |

| 財政緊縮による2026〜27年の電力公益事業設備投資削減 | –0.5% | アルゼンチン、エクアドル、地域への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

農村アマゾンにおけるオフグリッド太陽光+蓄電

ブラジルのリーガルアマゾン電化プログラムは現在、中電圧フィーダーを使わずに村全体に電力を供給する太陽光・蓄電池キットを優先しています。325kWのヴィラ・レスタウラサォンのマイクログリッドは、829kWhのリチウムパックが電柱搭載型変圧器を完全に代替できることを示しています。コロンビアのグアヒラ県は、漁村向けに17kWのナノグリッドを導入してこのモデルを複製しており、低アンペア配電受注をさらに侵食しています。これらのプロジェクトは助成金で賄われているため、電力公益事業者は他の場所で収益を相殺することができず、ラテンアメリカ変圧器市場における構造的な販売量の損失が生じています。[4](re)energisa、「ヴィラ・レスタウラサォンにおけるマイクログリッドの展開」、reenergisa.com

USDコストに対するペソおよびレアルの下落

電気鋼板コイル、銅棒、高品質セルロース紙は引き続きドル建てです。2024年にレアルが9%下落したことで、ブラジルのメーカーはコスト急騰を吸収するか、入札での失格リスクを取るかの選択を迫られました。WEGは為替変動をヘッジするため、追加の巻線生産を米国にシフトすることで対応しました。中小規模の製造業者にはそのような選択肢がなく、価格競争の激しい市町村入札から撤退しており、ラテンアメリカ変圧器市場全体で供給が集約される一方、信用条件が厳格化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力定格別:中型変圧器がインフラ近代化をリード

中容量ユニットのラテンアメリカ変圧器市場規模は2025年に35億3,000万USDに達し、2031年にかけてCAGR 3.95%で成長する見込みです。中型変圧器はラテンアメリカで73.66%の市場シェアを保持しており、配電と高圧基幹需要の間でのスイートスポットを反映しています。

プロジェクトマネージャーは50〜100MVAの定格を好みます。これは、産業回廊、データセンターキャンパス、再生可能エネルギー連系変電所に対応しつつ、150トンを超える輸送の特殊輸送許可が不要なためです。世界銀行が資金提供するホンジュラスのENEEの50〜100MVA入札は、地元道路制約に適合したモジュラー中間レンジユニットに対する電力公益事業者の優先傾向を象徴しています。一方、100MVAを超える大型変圧器は調達サイクルが24か月に延び、物流でも艀または鉄道輸送が必要となるため、成長率が低くなっています。10MVA未満の小型定格品は電柱頂部用途には不可欠ですが、電力公益事業者がレガシー単相フィーダーをコンパクトな三相地下式変電所に置き換えているため、需要は低調です。

冷却タイプ別:油冷式システムが熱管理優位性を活用

油浸式設備は2025年のラテンアメリカ変圧器市場規模の42億2,000万USDを占め、2031年まで年率3.85%で拡大する見込みです。その88.12%のシェアは、比類なきキロボルトアンペア密度と熱帯気候における実証済みの信頼性によるものです。

データセンター事業者は火災リスクを軽減するためエステル流体を使用した強制油強制空気冷却式冷却装置を指定し、安全性と放熱ニーズのバランスを取っています。イタイプー二国間電力のバイオマス植物油ユニット採用は、空冷技術への移行ではなく生分解性媒体への規制シフトを示しています。乾式変圧器は病院、都市圏、高層ビルで好まれており、防火規定が義務付けている場合にのみ市場シェアを伸ばしています。Siemens Energyなどのサプライヤーは15kV屋内開閉装置向けにキャストレジン設計をカスタマイズしていますが、その数量効果はラテンアメリカ変圧器市場における油冷式の優位性をほとんど崩せていません。

相別:三相構成がグリッド標準化に合致

三相製品は2025年のラテンアメリカ変圧器市場規模で30億9,000万USDを生み出し、電力公益事業者が平衡負荷アーキテクチャを強化するにつれて2031年に向けてCAGR 3.65%で拡大する見込みです。64.42%のシェアは、複数の単相バンクと比較して線路損失が少なく、保護方式がシンプルであることによるものです。

メキシコのコミシオン・フェデラル・デ・エレクトリシダード(連邦電力委員会)は、13.2kV農村フィーダーでも三相への交換を義務付けており、改修サイクルを加速しています。ブラジルの次期ANEEL入札ラウンドには230/138kV変電所向けの55基の三相オートトランスフォーマーが含まれており、体系的な標準化を反映しています。単相ユニットは分散した農場や仮設建設電源には依然として有用ですが、メーカーはラテンアメリカ変圧器市場全体の工場稼働率を最大化するため、三相モデルと共通のコイルラインで製造するケースが増えています。

変圧器タイプ別:配電の成長が電力セグメントを上回る

配電設備は2025年に20億4,000万USDの売上高を生み出し、電力セグメントの成長率2.92%を上回るCAGR 4.12%で2031年まで成長すると予測されています。サンパウロ、サンティアゴ、モンテレーにおける都市インフィル開発の加速が、各々500kVAから2.5MVAの定格でエステル充填・電柱搭載の変圧器の追加を促進しています。

Hitachi EnergyのTXpertプラットフォームなどのデジタル監視パッケージは現在、工場出荷時に設置済みで納品され、電力公益事業者がLTEネットワーク経由で状態データを活用できるようにしています。電力変圧器は2025年の売上高の57.44%を占め続けており、特にブラジルの400kV回廊プロジェクトにおける高い単価によるものです。しかし、入札頻度が限られているため、MVAの成長は抑制され、ラテンアメリカ変圧器市場全体で増分需要は配電クラスへと傾いています。

エンドユーザー別:製造業成長とともに産業セグメントが加速

電力公益事業者は2025年の売上高の51.78%を占めていますが、産業部門の受注はCAGR 4.05%を記録し、2031年までにその差を縮める見込みです。自動車組立工場、金属プレス加工工場、半導体ファブは、高調波対策を施したデルタ・ワイ結線のKファクター定格変圧器への発注を牽引する、クリーンで安定した電力を必要としています。

トヨタのソロカバ40万m²のキャンパスでは、塗装ラインのロボティクスを保護するためWEGの乾式ユニットが採用されており、製品構成を再形成する精密負荷を示しています。メキシコでは、バヒオ回廊に沿った新設の電池セル工場がそれぞれ合計180MVAの容量を必要としており、これは中規模都市の電力公益事業者に相当する規模です。商業ビルおよび住宅開発業者はCAGR 2.85%と低水準ですが、ラテンアメリカ変圧器市場で活動するプレーヤーの安定した工場スループットを支える安定したベースライン需要を提供しています。

地域分析

ブラジルは2025年売上高の29.84%を創出しており、北東部の風力地帯と南東部の負荷センターを結ぶANEELの45億USDの入札パイプラインに支えられています。2028年に稼働予定のHitachi Energyの新ピンダモニャンガバ工場は、現地生産能力を倍増させ、国内での価値創出を維持します。しかし、リーガルアマゾンのオフグリッド太陽光への転換により、2027〜2030年の予測から最大7万基の電柱搭載ユニットが取り除かれます。サンパウロのデータセンターブームとリオデジャネイロの石油化学アップグレードがこれらの損失を相殺し、ラテンアメリカ変圧器市場の中期的な安定を守っています。

メキシコはニアショアリングに牽引され、2031年にかけて最も速いCAGR 4.78%を達成すると予測されています。CFEの23億7,700万USD電力網拡張計画は22,674MWの発電連系設備と28の新変電所を追加します。Hitachi Energyのレイノサ工場は国内外の米国向け需要の両方を支え、メキシコを製造・輸出ハブとして確立しています。国家エネルギー委員会による一元化調達は入札サイクルを短縮し、規制準拠設計を持つサプライヤーを優遇して、ラテンアメリカ変圧器市場への参入障壁を高めています。

アルゼンチン、コロンビア、およびラテンアメリカのその他地域は合計で20%未満のシェアにとどまりますが、ニッチな成長の余地を提供しています。アルゼンチンのペソ連動コスト過多は地方配電アップグレードを遅らせているものの、MATER再生可能エネルギー入札は引き続き昇圧変圧器を必要としています。コロンビアのカリブ海沿岸再生可能エネルギー誓約は、マイクログリッド対応ユニットの採用を促進する一方、チリの2025年10億USD送電入札は69〜138kVオートトランスフォーマーの受注を加速させています。ホンジュラスは多国間レバレッジの好例で、米州開発銀行融資のもと50〜100MVAユニット向けに3,700万USDを確保しており、これはより小規模な経済がラテンアメリカ変圧器市場から高品質設備を調達するために複製可能なテンプレートです。

競争環境

グローバル大手、地域多国籍企業、および特化したニッチメーカーが、適度に集中したラテンアメリカ変圧器市場に共存しています。Hitachi Energy、ABB、Siemens Energy、GE Vernovaは、独自の絶縁システムとデジタルプラットフォームを活用して高圧電力クラスを支配しています。WEG、Trafo Tec、Tusaは、地域コンテンツと販売後サポートへの近接性が純粋な技術を凌駕する配電ボリュームで優位を占めています。

為替ヘッジが戦略を左右しています。Hitachi Energyはレアルとペソのエクスポージャーを分散させるためブラジル、メキシコ、米国で巻線製造を多様化している一方、ABBは輸入関税を回避するために地元パートナーにコアカッティングをサブライセンス供与しています。デジタル化が差別化要因となっており、ABBのAbility対応ブッシング、Siemens EnergyのSensformerパッケージ、WEGのWConnectポータルはそれぞれエッジアナリティクスを内蔵し、従来品比で6〜9%のプレミアムを実現しています。

市場参入障壁は試験インフラに依存しており、ブラジルとメキシコでは1,200kVを超えるインパルス試験設備を持つ工場がごく一握りに限られており、大型オートトランスフォーマーの生産はトップ企業に限定されています。一方、エコデザイン指令が協力を促進しており、Hitachi EnergyとWEGは研究開発コストを分担するためエステル流体配合物を共同開発しています。ブラジルの変圧器輸出に対する米国関税の予測は供給ルートを再編する可能性がありますが、国内需要はラテンアメリカ変圧器市場内の設備投資コミットメントを維持するのに十分なほど強固です。

ラテンアメリカ変圧器産業リーダー

WEG Industries

Siemens AG

Schneider Electric SE

Hitachi Energy

Prolec GE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Hitachi Energyは、ブラジルのピンダモニャンガバに新たな変圧器工場の着工式を行いました。これは2億USDの拡張投資の一環であり、2028年までに国内生産能力を倍増させます。

- 2025年1月:エクアドルのエネルギー省が、容量ボトルネックを解消するために複数の変電所にわたる5基の変圧器の入札を公示しました。

- 2024年9月:WEGは5億4,300万レアルに達する大規模な投資計画を発表しました。この戦略的動向はブラジルの変圧器生産能力を強化することを目的としています。今後2年間にわたって、投資はミナスジェライス州およびリオグランデドスル州の製造ユニットに充当されます。

- 2024年3月:Schneider Electricは、持続する電圧変動問題を緩和するため、メキシコの産業パークの電力アップグレードに2,900万USDを投資しました。

ラテンアメリカ変圧器市場レポートの調査範囲

変圧器とは、交流回路間で電気エネルギーを伝達し、電圧を上昇(昇圧)または降下(降圧)させる装置です。

ラテンアメリカ変圧器市場は、電力定格、変圧器タイプ、冷却タイプ、相、および地域によって区分されています。電力定格別では、大型、中型、小型に区分されます。変圧器タイプ別では、電力変圧器と配電変圧器に区分されます。冷却タイプ別では、空冷と油冷に区分されます。相タイプ別では、単相と三相に区分されます。レポートはさらに、地域内の主要国における市場規模と予測も対象としています。レポートは上記すべてのセグメントについて売上高(USD)で市場規模と予測を提供しています。

| 大型(100MVA超) |

| 中型(10〜100MVA) |

| 小型(10MVA以下) |

| 空冷 |

| 油冷 |

| 単相 |

| 三相 |

| 電力 |

| 配電 |

| 電力公益事業者(再生可能エネルギー、非再生可能エネルギー、送配電を含む) |

| 産業 |

| 商業 |

| 住宅 |

| ブラジル |

| メキシコ |

| アルゼンチン |

| コロンビア |

| ラテンアメリカのその他の地域 |

| 電力定格別 | 大型(100MVA超) |

| 中型(10〜100MVA) | |

| 小型(10MVA以下) | |

| 冷却タイプ別 | 空冷 |

| 油冷 | |

| 相別 | 単相 |

| 三相 | |

| 変圧器タイプ別 | 電力 |

| 配電 | |

| エンドユーザー別 | 電力公益事業者(再生可能エネルギー、非再生可能エネルギー、送配電を含む) |

| 産業 | |

| 商業 | |

| 住宅 | |

| 地域別 | ブラジル |

| メキシコ | |

| アルゼンチン | |

| コロンビア | |

| ラテンアメリカのその他の地域 |

レポートで回答される主要な質問

現在のラテンアメリカ変圧器市場の規模はどのくらいですか?

ラテンアメリカ変圧器市場の規模は2026年に49億6,000万USDに達し、2031年までに58億8,000万USDに達すると予測されています。

地域の変圧器需要において最も速く成長している国はどこですか?

メキシコは製造ニアショアリングとCFEの電力網拡張計画を背景に、2031年にかけて最も高いCAGR 4.78%を記録する見込みです。

最も急速に拡大している変圧器セグメントはどれですか?

配電用変圧器は、電力公益事業者がラストマイルネットワークを近代化し、都市高密度化が加速するにつれて、CAGR 4.12%で拡大しています。

なぜラテンアメリカでは油冷式変圧器が主流なのですか?

熱帯気候ならびに高密度のデータセンターおよび産業負荷が、優れた放熱性と耐久性を持つ油浸式ユニットを選好しています。

デジタル化は変圧器の仕様にどのような影響を与えていますか?

電力公益事業者は、予知保全とグリッドオートメーションを実現するために、内蔵センサーとIEC 61850通信を求めるようになっています。

今後5年間の競争見通しはどのようなものですか?

適度な市場集中度が継続し、グローバル大手が高圧ニッチを維持する一方、地域プレーヤーは地域生産を通じて配電ボリュームを獲得します。

最終更新日: