カナダシーラント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

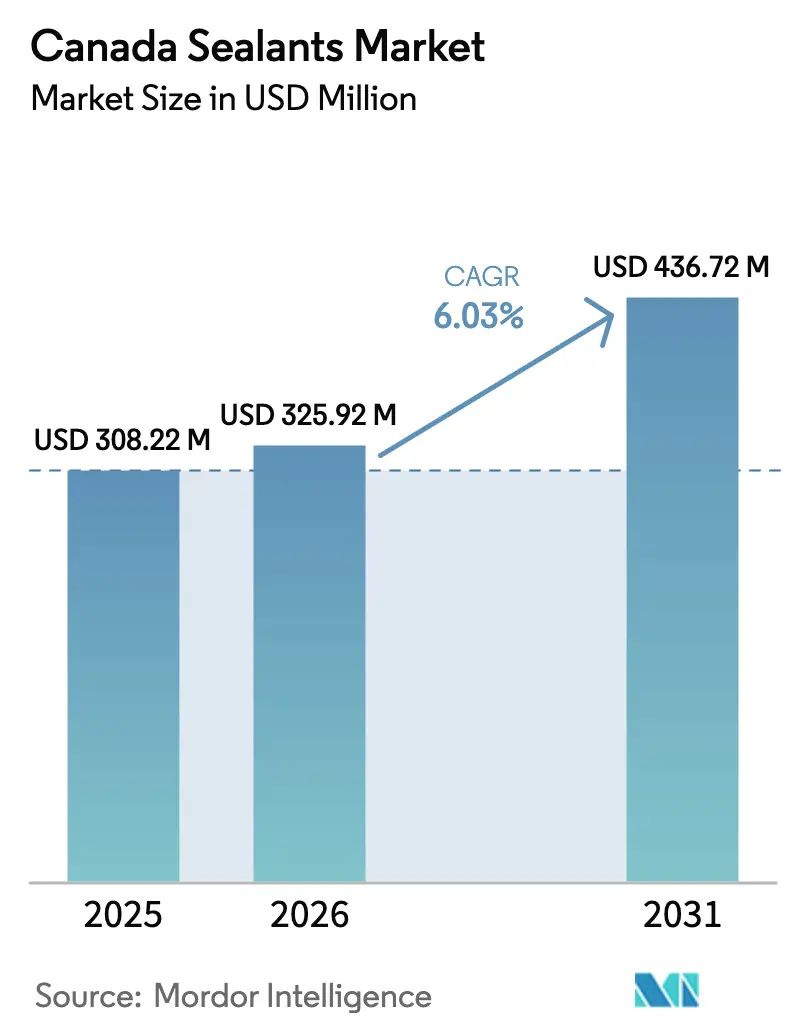

| 基準年の市場規模 (2025) | 308.22 百万米ドル |

| 市場規模 (2026) | 325.92 百万米ドル |

| 市場規模 (2031) | 436.72 百万米ドル |

| 成長率 (2026 - 2031) | 6.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダシーラント市場分析

カナダシーラント市場規模は、2025年の3億822万USDから2026年には3億2,592万USDに成長し、2026年~2031年のCAGR 6.03%で2031年までに4億3,672万USDに達すると予測されています。連邦政府のインフラ支出、揮発性有機化合物(VOC)規制の強化、電気自動車(EV)および航空宇宙クラスターの形成が、製品仕様、チャネル経済、および地域需要パターンを再形成しています。オタワの2025年~2030年における1,590億USDのインフラパイプラインは、民間および公共施設の着工を加速させており、2024年1月に施行されたVOC規制は、音響用シーラントの10% w/w上限を本質的に満たすシリコーンおよびハイブリッド化学品へのシェア移行を促しています。熟練技能者の不足に直面する建設業者が工場適用ガスケットや熱活性化テープへの依存を高める中、モジュール工法およびパネル工法による建設が拡大しています。

主要レポートのポイント

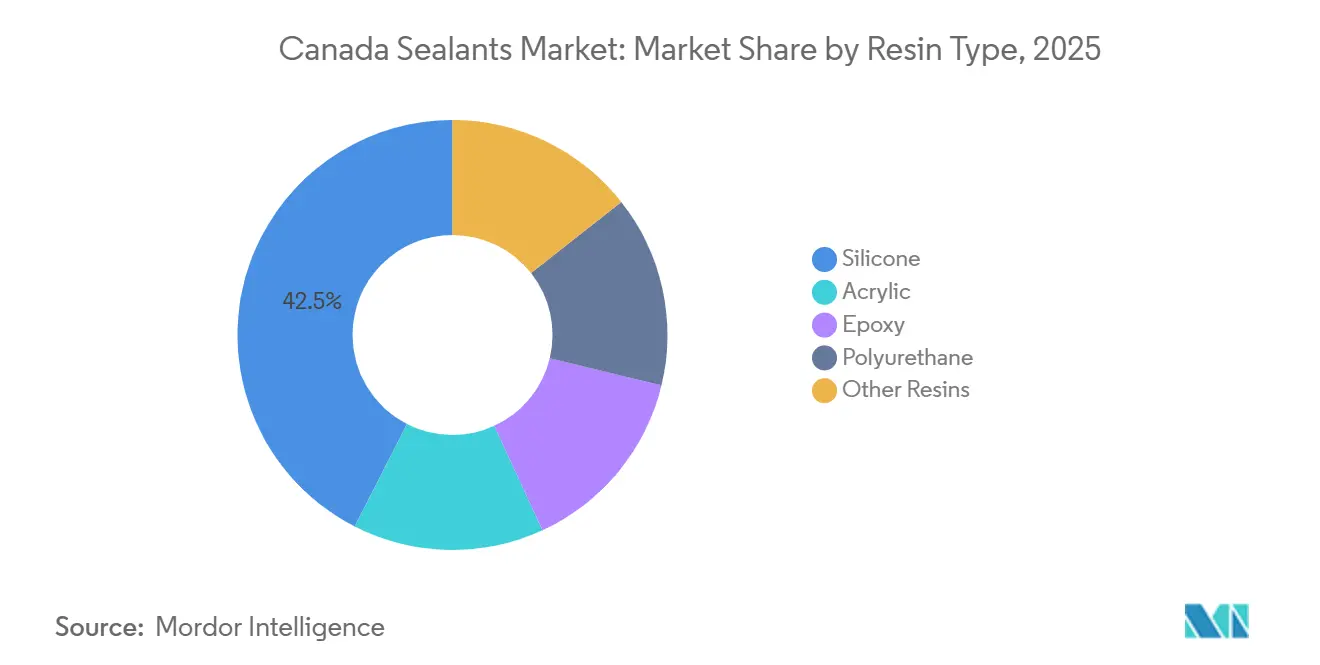

- 樹脂タイプ別では、シリコーン製剤が2025年のカナダシーラント市場シェアの42.50%をリードし、ポリウレタン製品は2031年までCAGR 7.34%で拡大すると予測されています。

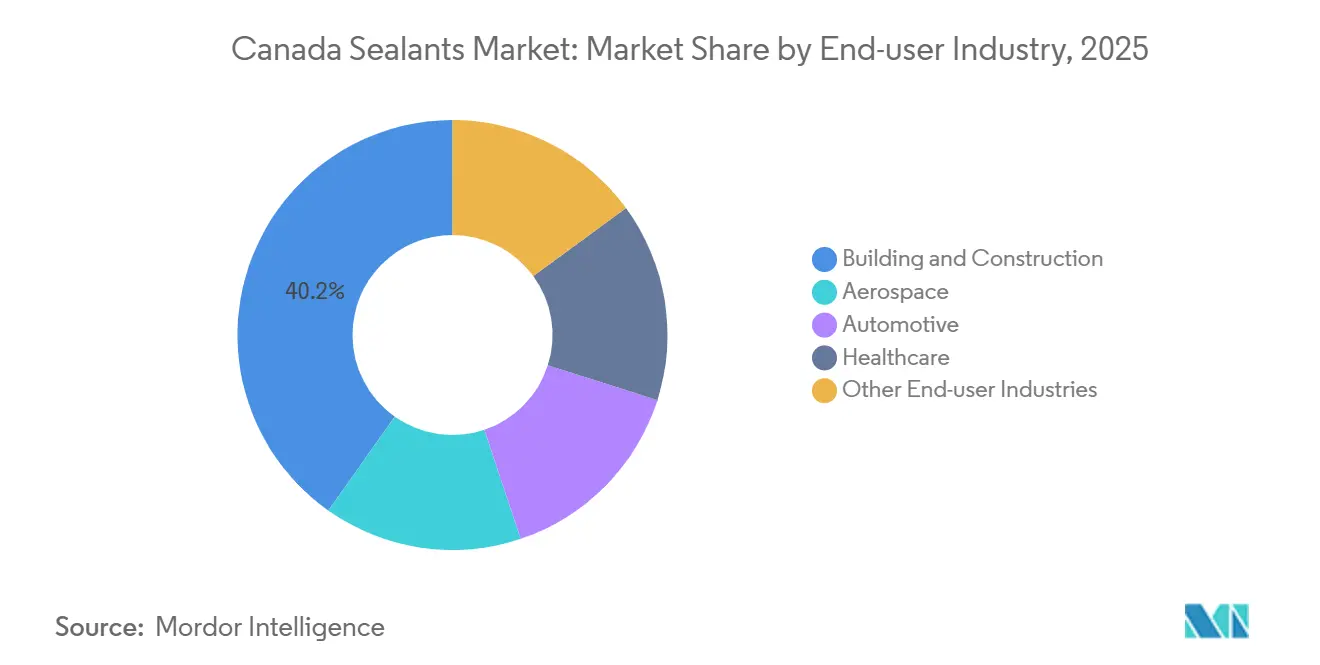

- エンドユーザー産業別では、建築・建設が2025年のカナダシーラント市場規模の40.20%を占め、ヘルスケアは2031年までCAGR 7.46%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダシーラント市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 改修の波とエネルギー改修ブーム | +1.2% | ブリティッシュコロンビア州、オンタリオ州、ケベック州 | 中期(2~4年) |

| シリコーンを優遇するVOC規制の強化 | +0.9% | 全国 | 短期(2年以内) |

| 連邦政府インフラ支出 | +1.5% | 全国、北極圏および貿易回廊 | 長期(4年以上) |

| ケベック州複合材機体クラスター | +0.4% | ケベック州(オンタリオ州への波及あり) | 中期(2~4年) |

| オンタリオ州EVバッテリーギガファクトリー | +0.8% | オンタリオ州(ケベック州への波及の可能性あり) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

改修の波とエネルギー改修ブーム

50%~70%のエネルギー削減を目標とする深度改修は、柔軟な伸縮目地シーラントおよび気密空気バリアへの需要を高めています。ブリティッシュコロンビア州のリフレームド・イニシアチブは、耐震補強、屋根補強、増築を統合することで最大90%のエネルギー削減を記録しており、これらすべてに高仕様のシーリング製品が必要です。州の奨励プログラムは初期費用を引き下げ、24時間以内に硬化する工場適用テープを優遇し、モジュール住宅の完工を25%~50%短縮し、廃棄物を最大46%削減することを支援しています。

シリコーンおよびハイブリッド化学品を優遇するVOC規制の強化

130製品カテゴリーをカバーする連邦VOC規制が2024年1月に施行され、年間推定25キロトンの国内排出量を削減しました[1]カナダ政府、「特定製品に関するVOC濃度制限規制」、canada.ca。コンプライアンスの選択肢には、製剤の変更またはVOCコンプライアンスユニットの取引が含まれますが、シリコーンおよびシラン変性ポリマーはすでに規制を満たしており、42.50%のシェアを維持しています。2026年3月に商業化されたHenkelのTeroson MS 949 FRはこの変化を示しており、スズフリー、イソシアネートフリーで、30分で硬化しながらEN 45545-2難燃規格を満たしています。

「カナダへの投資」に基づく連邦インフラ支出

議会予算局は2025年~2030年の連邦インフラ支出を1,590億USDと見込んでおり、2025年予算では大型プロジェクトに1,150億USDが充当されています。2026年3月に開始されたカナダ運輸省の50億USD貿易多様化回廊基金および10億USD北極圏インフラ基金は、港湾、橋梁、永久凍土帯回廊に焦点を当て、低温・耐塩性工業用シーラントへの需要を喚起しています[2]カナダ運輸省、「貿易多様化回廊基金」、tc.canada.ca。

ケベック州複合材機体クラスターが航空宇宙グレードシーラントを必要とする

モントリオールおよびミラベル周辺に集積する200社以上の航空宇宙企業は、エアバスABD 031およびボーイングBSS 7238/7239の煙密度基準を満たすシーラントを必要としています。燃料タンクおよびファイアウォール用途には高度なポリサルファイドまたはシリコーン材料が使用されており、活発なメンテナンス・修理・オーバーホールセグメントは速硬化製剤の継続的な需要を生み出しています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| シリコン金属価格の変動 | –0.6% | 全国、シリコーン生産者 | 短期(2年以内) |

| PUハイブリッド代替品からの価格圧力 | –0.4% | 建設、自動車 | 中期(2~4年) |

| プレガスケット部品を促進する労働力不足 | –0.3% | ブリティッシュコロンビア州、オンタリオ州、ケベック州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

シリコン金属価格の変動

カナダ国境サービス庁(CBSA)が2024年の日没審査で中国の補助金の加重平均を21.1%と指摘したように、カナダの貿易措置が失効した場合、シリコン金属は再びダンピングリスクに直面します。原料の不安定性は長期契約を複雑にしており、Wacker Chemieはすでにエネルギーおよび物流インフレを相殺するため、2026年4月から世界的なシリコーン価格引き上げを発表しています。

PUハイブリッド代替品からの価格圧力

北米のMDI生産能力の拡大(BASFは2026年までにガイスマーで年間60万トンに達する予定)が、複数基材の接合においてシリコーンに対抗するコスト競争力のあるポリウレタンシーラントを支援しています。HenkelのTeroson MS 949 FRのようなハイブリッド製品はシリコーンのような弾性とPUの接着性を融合させており、建設業者は樹脂グループへの忠誠心よりも総設置コストを評価するよう促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:シリコーンが規制コンプライアンスでリード

シリコーン樹脂は、本質的に低VOC排出量と優れた耐UV性および凍結融解耐久性により、2025年のカナダシーラント市場シェアの42.50%を占めました。特にシラン末端ハイブリッドのポリウレタングレードは、建設業者が速やかな表面硬化とプライマーレスの接着性を求める中、カナダシーラント市場規模のCAGR 6.03%を上回るCAGR 7.34%で2031年まで成長すると予測されています。アクリルは内装目地で一般的に使用されていますが、小型パッケージ接着剤に対する10% w/w VOC上限後のコストおよび製剤変更圧力に直面しており、カナダシーラント市場シェアをさらに縮小させる可能性があります。エポキシおよびポリサルファイドなどの特殊樹脂は、化学的または気体バリア性能が重要なニッチなインフラおよびグレージング用途に対応しています。

ハイブリッド製品の発売は進化を示しています。HenkelのTeroson MS 949 FRおよびDowのDOWSIL EG-4175ゲルは、それぞれ鉄道および電力エレクトロニクスユーザーを対象に、従来のブレンドよりも速い硬化と高い耐熱性を提供しており、イノベーションがカナダシーラント市場の成長を支援していることを示しています。BASFのバイオジェニックAcronal BC 5036も、この樹脂カテゴリーにサステナビリティラベリングが浸透していることを示しており、公共調達基準に合致し、サプライヤーの提供をさらに多様化しています。

エンドユーザー産業別:ヘルスケアが最速成長、建設が最大

建築・建設は、外皮シーリング、目地充填、グレージングが数量を支配しているため、2025年のカナダシーラント市場規模の40.20%を占めました。ヘルスケアは2031年までCAGR 7.46%で最も急速な拡大が見込まれています。2026年に開業するエドモントンの2億USD重要医薬品生産センターは、低アウトガス性・微生物学的不活性シーラントに依存するクリーンルームの機会を示しています。外科用シーラントも特殊なニッチ分野であり、Sealantium Medicalのsフィルム-FSなどの生分解性フィルムが2025年8月にフェーズII試験を完了しています。

オンタリオ州のEVバッテリー回廊の拡大に伴い、自動車需要が加速しています。熱管理ギャップフィラー、難燃性ガスケット、および構造用接着剤は、600~700 kgのバッテリーモジュール向けに指定されています。ケベック州の燃料タンクおよびファイアウォールシーリングにおける航空宇宙ニーズは、MIL-PRF-81733およびBSS 7239毒性基準を満たすポリサルファイドおよび高温シリコーンへの依存を継続しており、サプライヤーにとって安定した特殊な収益源を維持しています。

地理的分析

地域の気候と産業パターンが製品需要を形成しています。ブリティッシュコロンビア州の海洋性気候と耐震基準は、防湿バリアおよび柔軟目地シーラントへの要件を高めています。バンクーバー周辺の改修パイロットプロジェクトは最大90%のエネルギー削減を記録しており、カナダシーラント市場のサステナビリティの方向性に沿った高性能空気バリアの採用を促進しています。オンタリオ州のEVおよび航空宇宙クラスターは高度な熱・難燃化学品を推進しており、2025年に8,700人の建設雇用が減少したことで、工場適用シーリングシステムを使用したモジュール工法の採用が加速しています。ケベック州の航空宇宙集積は厳格な煙密度および毒性指標を満たす航空宇宙グレード材料を必要とし、アルバータ州の気温変動と粘土質土壌はインフラおよび製薬施設向けの柔軟な伸縮目地シーラントの成長を維持しています。これらの州別ドライバーが合わさって、カナダシーラント市場全体でバランスの取れた成長を確保しています。

競合環境

カナダシーラント市場は適度に集約されています。Henkelは鉄道認定のTerosonポートフォリオを活用してコンプライアンス主導のプロジェクトを獲得し、Dowはフォートサスカチュワンでのネットゼロエチレン生産能力に投資してシリコーン中間体の国内原料を確保しようとしています。H.B. Fullerは工場ネットワークを統合し、EBITDA利益率20%超を目標としており、将来の価格規律を示しています。デジタルツールもハードルを引き上げており、3MのAdhesive Mix Monitorはリアルタイムの分配分析を提供して手直しを削減し、カナダシーラント産業においてデータ主導の差別化要因を加えています。

カナダシーラント産業リーダー

Sika AG

3M

Dow

Henkel AG & Co. KGaA

H.B. Fuller Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:HenkelはTeroson MS 949 FRを発売しました。これはEN 45545-2に準拠し、スズ、イソシアネート、溶剤、ビスフェノールA、およびPFASを含まない一液型シラン変性ポリマー鉄道用シーラントです。

- 2026年3月:Sikaはカナダを拠点とするGiatec Scientificとグローバルパートナーシップを締結し、AIセンサーおよびソフトウェアをコンクリートワークフローに組み込み、2028年までに1億5,000万スイスフラン~2億スイスフランの追加EBITDAを目指しています。

カナダシーラント市場レポートの範囲

シーラントは、隙間、目地、またはひび割れを充填し、水、空気、粉塵、および液体の通過を防ぐために使用される弾性材料です。建設および工業分野で広く使用されており、建物、窓、自動車部品、および家電製品の防水性と構造的柔軟性を確保するために、通常コーキングガンを使用して適用されます。

カナダシーラント市場は、樹脂タイプおよびエンドユーザー産業別にセグメント化されています。樹脂タイプ別では、市場はアクリル、エポキシ、ポリウレタン、シリコーン、およびその他の樹脂にセグメント化されています。エンドユーザー産業別では、市場は航空宇宙、自動車、建築・建設、ヘルスケア、およびその他のエンドユーザー産業にセグメント化されています。各セグメントについて、市場規模と予測は売上高(USD)および数量(トン)に基づいて算出されています。

| アクリル |

| エポキシ |

| ポリウレタン |

| シリコーン |

| その他の樹脂 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 樹脂タイプ別 | アクリル |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| その他の樹脂 | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| ヘルスケア | |

| その他のエンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、自動車、航空宇宙、ヘルスケア、およびその他がシーラント市場のエンドユーザー産業セグメントとして考慮されています。

- 製品 - 調査対象市場ではすべてのシーラント製品が考慮されています。

- 樹脂 - 調査範囲において、ポリウレタン、エポキシ、アクリル、シリコーン、およびその他の樹脂が考慮されています。

- 技術 - 本調査では、一液型および二液型シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形製剤です。室温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱なしに硬化を誘発し永久結合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤は放射線硬化またはラッドキュア接着剤とも呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しない接着剤を指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産および製造を、企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働コストおよび製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル事業は、油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料が非多孔質材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 揮発性有機化合物(VOC)とは、水への溶解度が低く、蒸気圧が高い化合物です。多くのVOCは人工的に製造された化学物質であり、塗料、医薬品、冷媒の製造に使用・生産されています。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、および問題のある不必要な使い捨てプラスチック包装を2025年までに段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門および軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400 g/m²以下の、加工、印刷、またはその他の変更が施されていない紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、および薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じると、このプロセスが突然発生します。熱伝導率が低く、構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家の意見に基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム