フィブリンシーラント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.26 十億米ドル |

| 市場規模 (2031) | 1.92 十億米ドル |

| 成長率 (2026 - 2031) | 8.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィブリンシーラント市場分析

フィブリンシーラント市場規模は、2025年の11億7,000万USDから2026年には12億6,000万USDに成長し、2026年から2031年にかけてCAGR 8.74%で2031年までに19億2,000万USDに達する見込みです。

堅調な成長は、外科的止血における構造的な転換を反映しており、生物学的シーラントが迅速かつ非侵襲的な組織封止を必要とする処置において縫合糸や電気焼灼術に取って代わりつつあります。採用の加速は、三つの収束する力によって推進されています。すなわち、スプレー対応補助剤を必要とするロボット手術プラットフォームの普及、輸血よりもフィブリノゲン補充を評価する病院の血液管理プロトコル、そして従来の手法がより高いリスクを伴う小児心臓血管外科および脳神経外科症例にまで適応が拡大した規制当局の承認です [1]米国メディケア・メディケイドサービスセンター、「OPPS最終規則」、CMS.gov。北米は、輸血関連合併症に対して財政的なペナルティを課す包括払いモデルにより使用量をリードしており、一方でアジア太平洋地域は中国とインドが外科的処置能力の拡大と国民皆保険制度を展開するにつれて最も急速に拡大しています。血漿分画の既存企業とデバイス専門企業による資本投資がフィブリンシーラント市場をさらに支えていますが、主要なリスクとしてはスプレー適用の安全性に関する警告、償還審査、および血漿供給の不安定性が挙げられます。

主要レポートのポイント

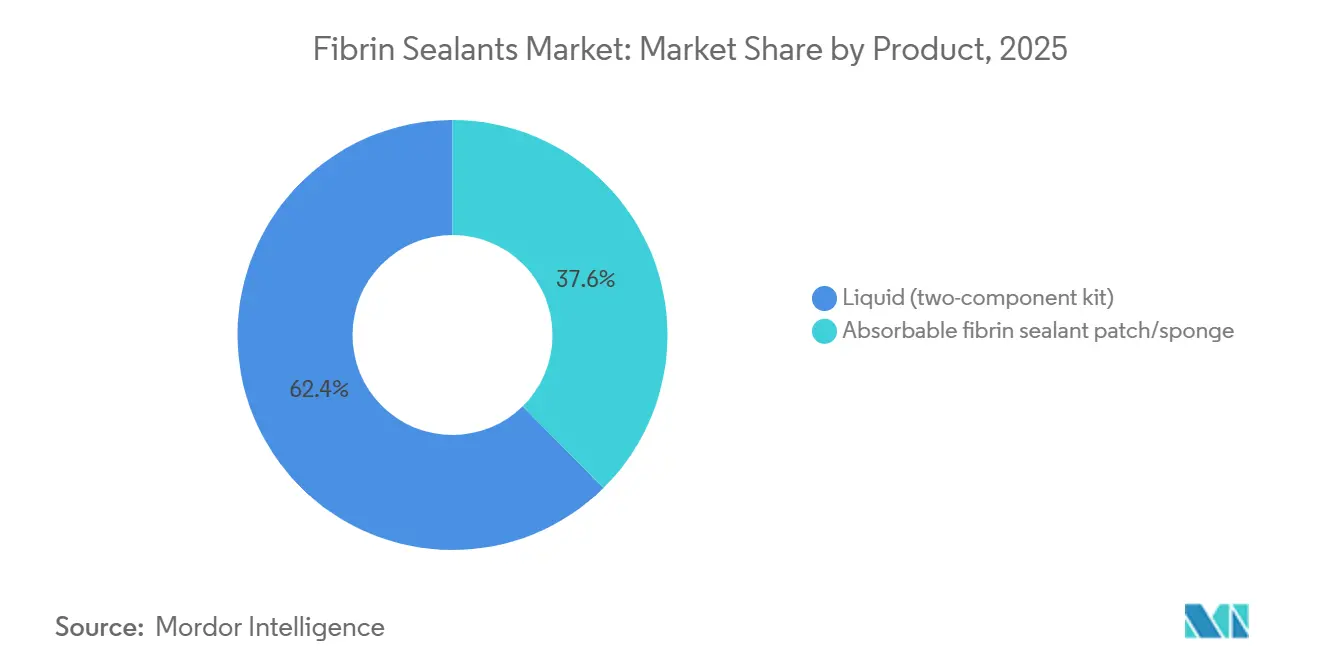

- 製品別では、液体二成分キットが2025年のフィブリンシーラント市場シェアの62.4%を占め、吸収性パッチは2031年にかけてCAGR 8.94%で拡大しています。

- 供給源別では、自己由来システムが2025年のフィブリンシーラント市場規模の58.39%のシェアを占め、2031年にかけてCAGR 8.96%で拡大する見込みです。

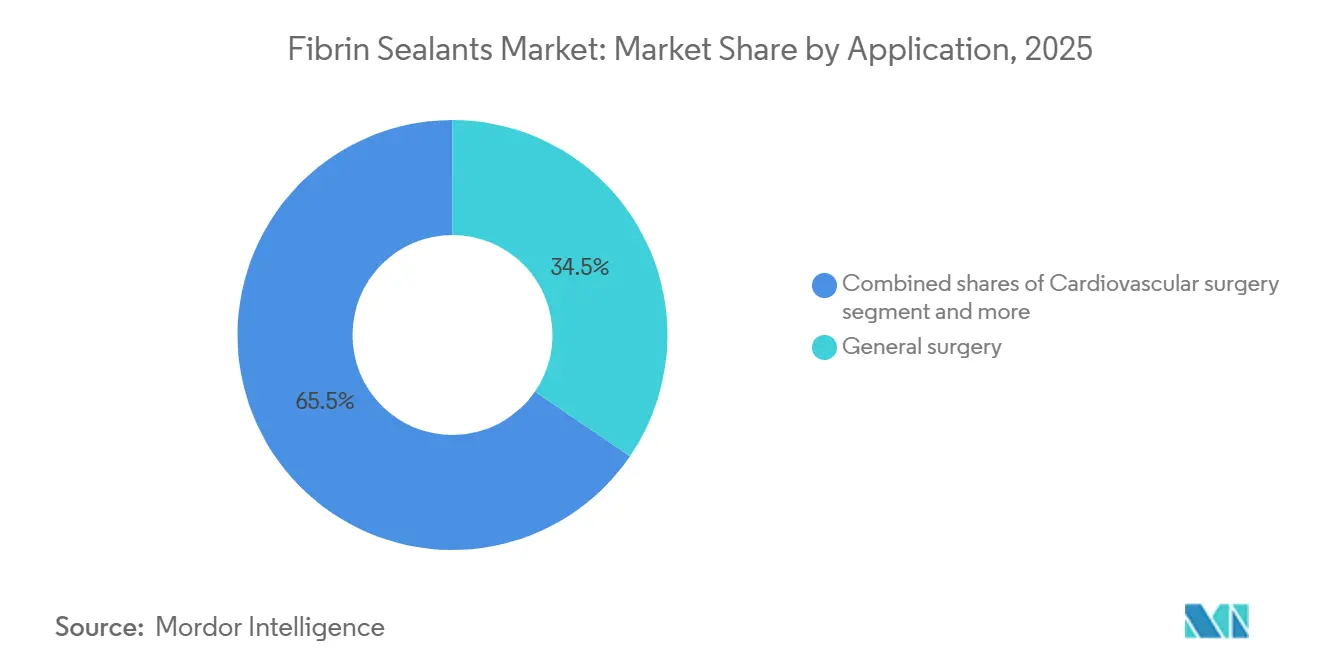

- 用途別では、一般外科が2025年の収益シェアの34.55%でトップとなり、整形外科が2031年にかけて最も高いCAGR 9.12%を記録する見込みです。

- エンドユーザー別では、病院が2025年に37.56%のシェアを占め、外来手術センターは2031年にかけてCAGR 9.45%で成長しています。

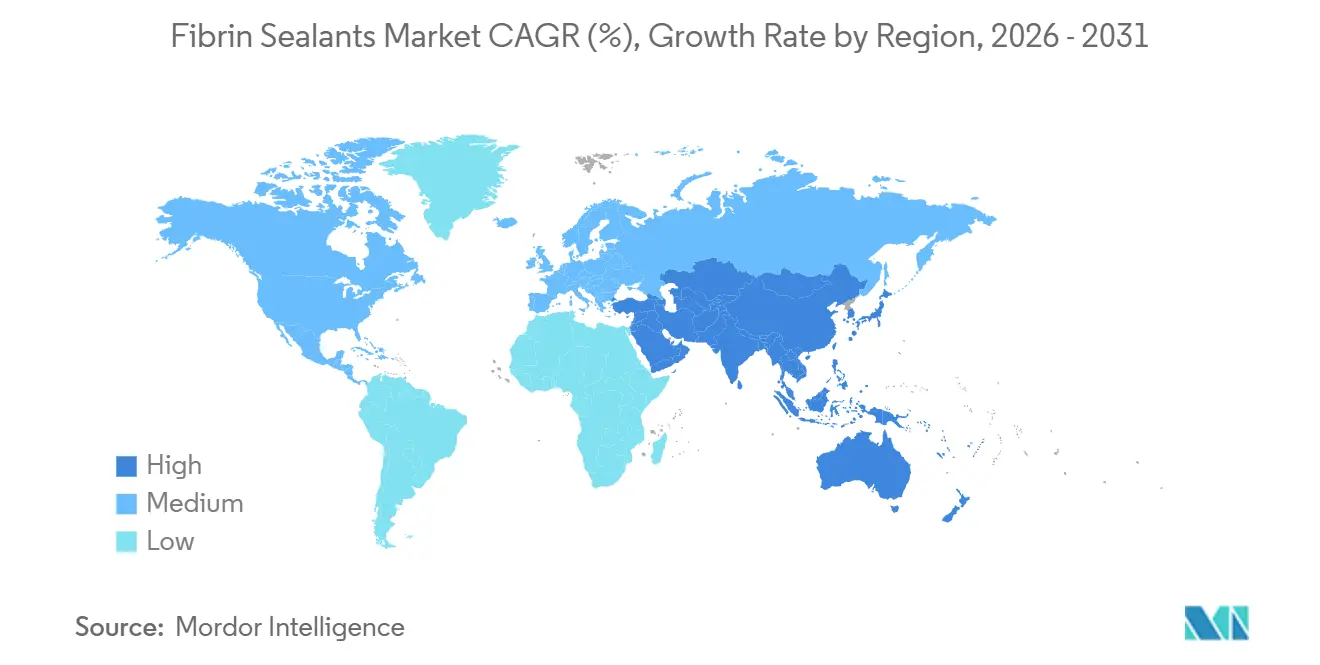

- 地域別では、北米が2025年の収益の45.87%を占め、アジア太平洋地域は2031年にかけてCAGR 9.98%で拡大する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフィブリンシーラント市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心臓血管外科および一般外科における外科的処置件数の増加 | +2.1% | 北米および欧州に集中したグローバル規模 | 中期(2〜4年) |

| 低侵襲手術およびロボット手術における採用の拡大 | +2.5% | 北米、欧州、アジア太平洋主要市場(日本、韓国、オーストラリア) | 短期(2年以内) |

| 血液保護と止血補助剤を優先する病院プロトコル | +1.8% | 北米および西欧が主導するグローバル規模 | 中期(2〜4年) |

| 適応症および小児使用への拡大を伴う製品承認 | +1.2% | 北米、欧州、アジア太平洋への波及 | 長期(4年以上) |

| 病原体リスク軽減を優先するセンターにおける自己由来フィブリンシステムへの移行 | +0.9% | 北米、西欧 | 長期(4年以上) |

| 内視鏡・ロボットポートおよびガスレススプレーアプリケーター向けに最適化されたデリバリーシステム | +1.1% | 北米、欧州、アジア太平洋先進市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

心臓血管外科および一般外科における外科的処置件数の増加

心臓血管外科と一般外科は合わせて、大きな吻合部位に迅速かつ広範な止血が必要なため、フィブリンシーラントの症例あたり消費量が最も多い分野です。英国は2035年までに年間50万件のロボット手術を実施することを目標としており、この政策により出血量の多い処置におけるシーラント需要が増加します。米国では、経カテーテル弁置換術が依然として局所補助剤を必要とすることから、開心術件数の減少が安定しています。一般外科は2025年の収益の34.55%を維持し、早期退院を優先する肥満外科、肝胆道外科、大腸外科の症例から引き続き恩恵を受けており、この結果はシーラントの使用によって改善されます。米国国立医学図書館の2025年レポートによると、フィブリンシーラントはその有利な特性、すなわちin situでの重合、高い接着性、生体適合性、生分解性、および生物学的活性により、すでに広く使用されています。フィブリンシーラントは、一般外科、脳神経外科、血管外科および腎保存手術、外傷学および整形外科、眼科手術、再建形成外科など、ほぼすべての外科領域で高い需要があります。総じて、処置件数の増加はフィブリンシーラント市場に安定した需要の底を提供しています。

低侵襲手術およびロボット手術における採用の拡大

Intuitive Surgicalは2024年に240万件のda Vinci手術を記録し、前年比17%増となり、一般外科がロボット支援症例の半数を占めました [2]Intuitive Surgical、「2024年度業績」、Intuitive.com。シーラントの製剤メーカーは現在、5mmおよび8mmポート対応のカテーテルを設計しており、パッチサプライヤーはロボットグラスパーに合わせてマトリクスを事前にカットしています。スプレーアプリケーターは、欧州医薬品庁が加圧ガスと塞栓症の関連性を指摘する勧告を発出したことで逆風に直面しており、メーカーは機械的噴霧化を使用するガスレスデバイスの商業化を進めています。償還もまた採用を後押ししています。米国が外来手術センターにおける人工膝関節全置換術の保険適用を決定したことで、外来整形外科手術が加速し、フィブリンシーラントによる迅速かつ清潔な止血に依存するこの環境での需要が高まっています。これらの力が総合的にフィブリンシーラント市場の対象症例数を拡大しています。

血液保護と止血補助剤を優先する病院プロトコル

米国血液銀行協会および米国麻酔科学会の患者血液管理ガイドラインは、制限的な輸血閾値を支持し、止血の最適化に重点を置いています [3]米国血液銀行協会、「患者血液管理基準」、AABB.org。局所フィブリンシーラントは、全身性薬剤が届かない広範な滲出を抑制するため、これに完全に適合します。包括払い制度はさらに、輸血関連合併症を削減した施設に報酬を与え、シーラント調達に対する直接的な財政的インセンティブを生み出しています。WHOのフレームワークは、粘弾性検査で欠乏が示された場合にフィブリノゲン濃縮製剤を推奨し、この論理を局所フィブリン製剤にも明示的に拡張しています。その結果、処方委員会は心臓外科、整形外科、外傷外科の手術室においてフィブリンシーラントを必須在庫リストに掲載するケースが増えています。

適応症および小児使用への拡大を伴う製品承認

Grifolsは2024年10月、第3相試験において4分以内に95%の止血を達成した後、小児集団に対するVISTASEALのFDA承認を取得しました。Baxterは2025年9月に新生児向けのTISSEELの添付文書を更新し、投与精度に関する臨床医の主要な懸念を解消しました。カナダ保健省は1か月後に米国の承認を追認し、欧州の規制当局はサプライヤー間のウイルス安全性を認証する血漿マスターファイルを維持しています。これらのマイルストーンにより、以前はシーラントを人道的使用に限定していた大規模な三次小児センターが開放されます。長期的には、適応症の拡大がフィブリンシーラント市場に安定した増分需要をもたらします。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スプレー適用の安全性制約(空気・ガス塞栓リスク)によりトレーニングが必要で使用が制限される | -1.4% | 欧州での審査が強化されたグローバル規模 | 短期(2年以内) |

| 代替品に対する高い製品コストと償還の多様性 | -1.7% | 北米、欧州、アジア太平洋での新興圧力 | 中期(2〜4年) |

| 血漿由来原料の制約と厳格なウイルス不活化・検査工程 | -0.8% | 欧州で最も深刻なグローバル規模 | 長期(4年以上) |

| 特定の適応症における臨床的有益性の混在が日常的使用を制限する | -0.6% | グローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スプレー適用の安全性制約によりトレーニングが必要で使用が制限される

外科医は現在、規定の圧力と距離でデバイスを使用する必要があり、多くのセンターでは正式な資格認定を求めています。実際には、手術室スタッフが複数の専門分野をローテーションすることが多く、デバイス固有の能力を維持できないため、これらの規定が使用を分断しています。そのため、吸収性パッチは、スプレーが非現実的または禁忌とされる腹腔鏡、胸部外科、脳神経外科の症例でシェアを拡大しています。メーカーはガスレスシステムや事前充填シリンジで対抗していますが、規制審査に時間がかかるため、近期の市場浸透が制限されています。

代替品に対する高い製品コストと償還の多様性

米国の標準的な定価は、血漿分画と低温流通の複雑さから、1キットあたり400〜800USDの範囲です。病院外来償還の相当なシェアを占める外来手術センターは、深刻なマージン圧力に直面しており、可能な場合はより安価なゼラチンスポンジや局所トロンビンで代替します。欧州では、ドイツが心臓外科に対して別途償還を提供していますが、英国はメーカーのマージンを圧迫する全国フレームワーク契約の下で価格に上限を設けています。査読済みの費用対効果分析における結果の混在がさらなる不確実性を加え、一部の処方集を判断保留の状態に置いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:液体キットが優位を維持しながらパッチが加速

液体二成分キットは2025年の収益の62.4%を占め、フィブリンシーラント市場シェアの最大の単一セグメントとなっています。術中混合により適用の瞬間までトロンビン活性が保持されるため、心臓血管外科および肝胆道外科において優れた性能を発揮し、凝固塊の強度を最大化します。このセグメントはデリバリーの柔軟性からも恩恵を受けており、デュアルシリンジガンは滴下、スプレー、またはストリームが可能で、外科医が大きく不規則な表面をコーティングできます。ただし、低温保管、解凍プロトコル、およびセットアップ時間は、スタッフが少ない外来センターにとって課題となっています。吸収性パッチおよびスポンジは製品カテゴリ内で最も速いCAGR 8.94%を記録する見込みです。パッチは、5mmポートがスプレーガンの操作を制限するため、ロボット手術の波に乗っています。フィブリンと酸化セルロースを組み合わせたEthiconのEVARRESTは、ガス推進リスクを回避する棚保管可能な即使用可能製品に対する医師の需要を示しています。

長期的には、メーカーがフィブリンと成長因子または抗菌剤を組み合わせて感染リスクの高い患者向けの多機能マトリクスを作成するにつれて、パッチサブカテゴリがフィブリンシーラント市場規模のシェアを高める可能性があります。ただし、キットメーカーはEMAの安全ガイダンスを満たすガスレスアプリケーターを展開し、5mmトロカール向けにノズルを小型化することで既存の地位を守っています。大規模な心臓センターからのエビデンスは、広範なカバレッジがパッチを上回る再手術胸骨切開において引き続き液体キットを支持しています。その結果、市場は全面的な代替を目撃する可能性は低く、むしろ実用的な処置別の分担、すなわち開腹手術および大視野手術には液体、内視鏡およびロボット手術にはパッチ、という形になると考えられます。

供給源別:病原体回避センターで自己由来システムが急増

自己由来製剤は2025年の供給源別収益の58.39%を占め、ウイルス感染リスクゼロと免疫学的適合性を優先する病院と一致しています。Vivostatのプラットフォームは患者の血液120mlを処理して安定したフィブリノゲン含量を持つ5mlのシーラントを生成し、ドナープールへの曝露を排除します。採用は特に整形外科の再手術およびエホバの証人患者を含む心臓手術において強く見られます。自己由来セグメントは、準備時間を20分未満に短縮する新しいコンパクト遠心分離機に支えられ、CAGR 8.96%を記録する見込みです。

ヒト血漿由来製品は、垂直統合された大手企業Grifols、CSL Behring、Takeda、Octapharmaがドナープールと分画プラントを管理しているため、依然としてグローバル供給の基盤となっています。厳格な溶媒・界面活性剤処理、ナノ濾過、および低温殺菌体制がEMAの血漿マスターファイル基準を満たし、臨床医の信頼を維持しています。免疫グロブリン需要が年間8〜9%増加し、同じ血漿プールを競合するため、価格圧力が迫っています。動物由来製品は、ウマまたはウシタンパク質が免疫原性の懸念を引き起こすため、依然としてニッチな存在です。そのため、Baxterのコラーゲンベースのタコシルは主にヒト血漿へのアクセスが制限される状況での使用に限られています。

用途別:整形外科が最も急成長するセグメントとして台頭

一般外科は2025年の収益の34.55%を生み出し、フィブリンシーラント市場の最大のシェアを維持しています。使用事例は、ドレーン排液の減少と早期退院から恩恵を受ける肥満外科の胃スリーブ手術、大腸切除術、肝腫瘍アブレーションにわたります。心臓血管外科は、全身抗凝固療法下で実施される弁置換術および大動脈修復術に牽引されて続きます。しかし整形外科は、2031年にかけてCAGR 9.12%で最も高い成長をもたらす見込みです。整形外科用途のフィブリンシーラント市場規模は、CMSが2020年に人工膝関節全置換術を保険適用リストに追加し、2028年までに推定730億4,000万USDのメディケア節約を解放したことで、外来手術センターへの移行が進むにつれて大幅に拡大する見込みです。シーラントは術後血腫を抑制し、リハビリを促進して当日退院目標に沿った成果をもたらします。

脳神経外科は、シーラントが硬膜閉鎖を補強し脳脊髄液漏出を抑制する高価値・低件数のニッチ分野です。泌尿器科、特に腎部分切除術およびロボット前立腺切除術は、da Vinci症例がこの専門分野に含まれるにつれて増分需要を獲得しています。外傷センターおよび移植センターはそれぞれダメージコントロールおよびグラフト再灌流の場面でシーラントを採用していますが、全体的なシェアは主要3カテゴリと比較して依然として控えめです。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

エンドユーザー別:外来手術センターが成長で病院を上回る

病院は2025年のエンドユーザー収益の37.56%を吸収し、症例あたりの消費量が最も多い複雑な心臓外科および脳神経外科の件数における優位性を反映しています。一括購入により有利な契約を交渉し、サプライヤーの独占性を確保することで、Baxter、Ethicon、Grifolsの既存の地位を強化しています。しかし、CAGR 9.45%で成長が見込まれる外来手術センターは、フィブリンシーラント市場において最も機動的な需要ノードです。外来手術センターはスリムなスタッフモデルで運営され、ターンオーバー時間を短縮する製品を必要としており、パッチや事前混合キットがここで活躍します。価値に基づく支払いも、90日間の包括払いの下で術後出血が高コストの再入院を引き起こすため、外来手術センターの需要を促進しています。

眼科、皮膚科、口腔外科の専門クリニックは、従来の手術室を超えて製品の普及を拡大しています。2ml未満の容量を含むミニキットの発売は、微小切開環境の止血ニーズに対応しています。外来手術センターおよびクリニックにおける規制監督は、ジョイントコミッション認定病院と比較して軽く、在庫管理の障壁を緩和しています。それでも、低温保管の義務は血漿由来液体にとって依然として障壁であり、自己由来システムおよび室温保管可能なパッチはこの問題を完全に回避しています。

地域分析

北米は2025年のグローバル収益の45.87%を維持しており、この地域の9,539台のda Vinci設置台数と輸血関連合併症にペナルティを課す包括払いモデルに支えられています。2024年のVISTASEALに対するFDAの小児承認と2025年のBaxterの新生児向け添付文書更新により、高度急性期の小児病院が商業販売に開放されました。カナダとメキシコは絶対量では遅れていますが、高齢化人口が心臓血管外科の症例数を増加させるにつれて追いついています。

欧州はより分断されています。ドイツは心臓外科のDRGにおいてシーラントを別途償還していますが、英国は集中調達の下で価格上限を設けています。慢性的な血漿不足が続いています。OctapharmaのウィーンでのEUR 2億の拡張と国内血漿を処理するNHSとの契約は、供給ショックを緩衝するための戦略的な動きを示しています。英国国民保健サービスが2035年までに年間50万件のロボット手術を目指すことは、内視鏡ポートに対応するシーラントの長期的な追い風となっています。

アジア太平洋地域は、CAGR 9.98%が見込まれる最も急成長している地域です。地域の医療支出は2020年の3兆2,000億USDから2024年には4兆2,000億USDに増加し、2030年には5兆7,000億USDに達するペースにあります。中国とインドは三次外科センターに公的資金を投入しており、Shanghai RAASやGuangzhou Biosealなどの地域企業が製品ラインを拡大しています。日本と韓国は高いロボット手術密度を誇り、米国で見られる利用パターンを反映しています。中東、アフリカ、南米は合わせて小さなシェアを保持していますが、湾岸協力会議の医療観光への投資とブラジルの非感染性疾患管理への取り組みが徐々に対象市場を拡大しています。低温保管インフラの不足と償還の制限により採用は民間病院に集中していますが、交通事故に関連する外傷件数の増加がフィブリンシーラントで対応できる未充足ニーズを提供しています。

競合環境

フィブリンシーラント市場は中程度に集中しています。四つの血漿分画大手、すなわちGrifols、CSL Behring、Takeda、およびOctapharmaが、垂直統合されたドナーネットワークを通じてフィブリノゲンおよびトロンビンの原料の大部分を管理しています。Grifolsは2025年にバルセロナの血漿処理能力を330万リットルに倍増させ、Takadaはロサンゼルスの施設にUSD 2億3,000万を投資してフィブリノゲンラインを拡張しました。OctapharmaのEUR 2億のウィーン増設と英国NHSとの契約は、輸入ボトルネックに対するヘッジを示しています。デバイス専門企業のBaxterとEthiconはアプリケーターの人間工学で差別化を図り、両社ともEMAの安全基準を満たすガスレススプレーガンの商業化を競っています。

ホワイトスペースのイノベーションは、血漿供給を回避するための生合成または組換えフィブリンを標的としており、初期プログラムでは感染リスクの高い創傷向けに抗菌ペプチドとシーラントマトリクスを組み合わせています。VivostatとHemarusは、プールされた血漿の既存企業を弱体化させるポイントオブケア自己由来プラットフォームを通じて病原体回避病院を獲得しています。潜在的な新規参入者には、2024年に220億6,000万USDの収益を記録し生物製剤への関心を示すStrykerと、複数の専門止血剤資産を取得したCorza Medicalが含まれます。参入障壁は依然として高く、EMAの血漿マスターファイルが規制上の堀として機能し、ドナーインフラを持たない小規模企業のマージンを原料血漿のインフレが圧迫しています。

競争戦術はますます契約に依存しています。米国の医療システムは、複数年・数量ベースの契約を締結する統合デリバリーネットワークの下で購買を統合しています。欧州の入札はコストとウイルス安全性を優先し、国内血漿調達を認証できるサプライヤーが有利です。アジア太平洋では、地域の血液収集機関との合弁事業が原料を確保し、政治的な支持を獲得します。全体として、規模、垂直統合、およびデバイスイノベーションがフィブリンシーラント市場におけるシェア防衛の礎石であり続けています。

フィブリンシーラント産業リーダー

Grifols, S.A.

CSL Behring

Takeda Pharmaceutical Company

Octapharma AG

Baxter International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:MDPI Medicinaに掲載された研究により、ラットモデルにおいてTISSEELフィブリンシーラントと縫合糸を組み合わせることで、卵管再建手術中の新血管形成が大幅に増加することが判明しました。

- 2025年6月:Johnson & Johnsonは、心臓血管外科、整形外科、および外傷手術における安定性の向上と止血の迅速化のために設計された、改良版のEVICELフィブリンシーラントを展開しました。

- 2025年4月:CSL Behringは、欧州委員会が外科的出血管理への適応を拡大し、脳神経外科におけるTissucol(ティシュコール)の使用を承認したと発表しました。

グローバルフィブリンシーラント市場レポートの範囲

レポートの範囲によると、フィブリンシーラントは、ヒトの自然な血液凝固カスケードの最終段階を模倣する生物学的外科用接着剤および止血剤の一種です。これらは通常、フィブリノゲン(タンパク質)とトロンビン(酵素)からなる二成分システムです。これらの成分が混合されると、通常カルシウムおよび第XIII因子の存在下で、トロンビンがフィブリノゲンを不溶性フィブリン鎖に変換し、安定した生理的凝固塊を形成します。

フィブリンシーラント市場は、製品、供給源、用途、エンドユーザー、および地域によって区分されています。製品別では、市場は液体(二成分キット)および吸収性フィブリンシーラントパッチに区分されています。供給源別では、市場はヒト由来、自己由来、および動物由来に区分されています。用途別では、市場は心臓血管外科、一般外科、脳神経外科、整形外科、泌尿器科、およびその他に区分されています。エンドユーザー別では、市場は病院、外来手術センター(ASC)、および専門クリニックに区分されています。

地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、および南米に区分されています。市場レポートはまた、グローバルの主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額ベース(USD)で提供されています。

| 液体(二成分キット) |

| 吸収性フィブリンシーラントパッチ |

| ヒト由来 |

| 自己由来 |

| 動物由来 |

| 心臓血管外科 |

| 一般外科 |

| 脳神経外科 |

| 整形外科 |

| 泌尿器科 |

| その他 |

| 病院 |

| 外来手術センター(ASC) |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | 液体(二成分キット) | |

| 吸収性フィブリンシーラントパッチ | ||

| 供給源別 | ヒト由来 | |

| 自己由来 | ||

| 動物由来 | ||

| 用途別(外科手術) | 心臓血管外科 | |

| 一般外科 | ||

| 脳神経外科 | ||

| 整形外科 | ||

| 泌尿器科 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター(ASC) | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

フィブリンシーラント市場は2031年までにどの程度の規模になるか?

予測では19億2,000万USDを示しており、2026年からCAGR 8.74%を意味します。

現在最大のシェアを持つ製品タイプはどれか?

液体二成分キットが2025年の収益の62.4%を占めています。

最も急成長しているセグメントはどれか?

整形外科は外来関節置換術の成長に支えられ、2031年にかけてCAGR 9.12%を記録する見込みです。

アジア太平洋地域が注目地域である理由は何か?

同地域の医療支出は2030年までに5兆7,000億USDに達すると予想されており、地域販売においてCAGR 9.98%を牽引しています。

最終更新日: