過酸化カルシウム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.88 十億米ドル |

| 市場規模 (2031) | 3.56 十億米ドル |

| 成長率 (2026 - 2031) | 4.32% CAGR |

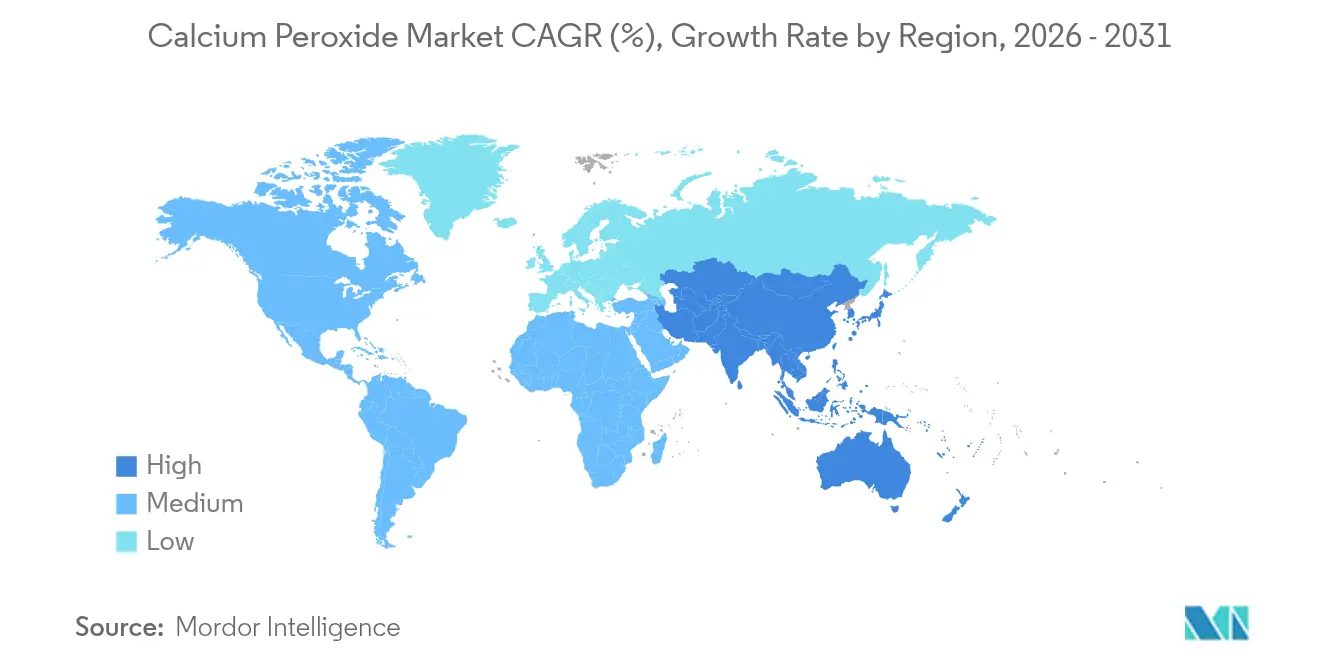

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる過酸化カルシウム市場分析

2026年の過酸化カルシウム市場規模はUSD 28億8,000万と推定され、2025年のUSD 27億6,000万から成長し、2031年にはUSD 35億6,000万に達する見通しで、2026年から2031年にかけてCAGR 4.32%で成長します。現在の勢いは、水酸化カルシウムと酸素に分解され有害な副産物を残さない酸化剤への持続的な需要から生まれています。成長の牽引力としては、生地調整における大規模な採用、環境修復プロジェクトの拡大、精密農業における種子ペレット化への幅広い活用が挙げられます。競争活動は、処理サイクルを短縮し、水質を改善し、厳格な規制基準を満たしながら発芽率を高める用途特化型製剤に集中しています。生産者はまた、垂直統合と地域的な生産能力の増強により原料価格の変動リスクをヘッジしています。リスクとしては、取り扱い上の危険性、石灰および炭酸カルシウムコストの変動、低価格過酸化物からの代替圧力が挙げられます。

主要レポートのポイント

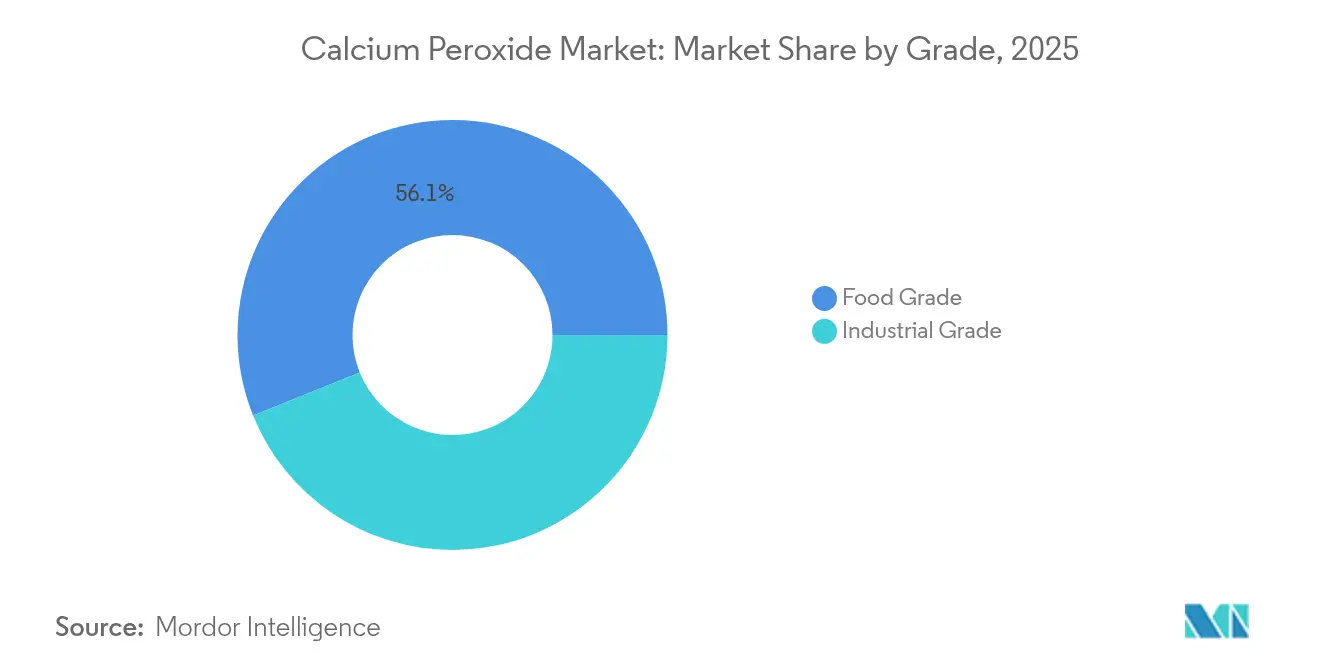

- グレード別では、食品グレードが2025年に56.10%の収益シェアをリードし、工業グレードは2031年までCAGR 4.98%で拡大する見込みです。

- 用途別では、酸化剤が2025年の過酸化カルシウム市場シェアの34.00%を占め、種子消毒剤は2031年までCAGR 5.72%で成長すると予測されています。

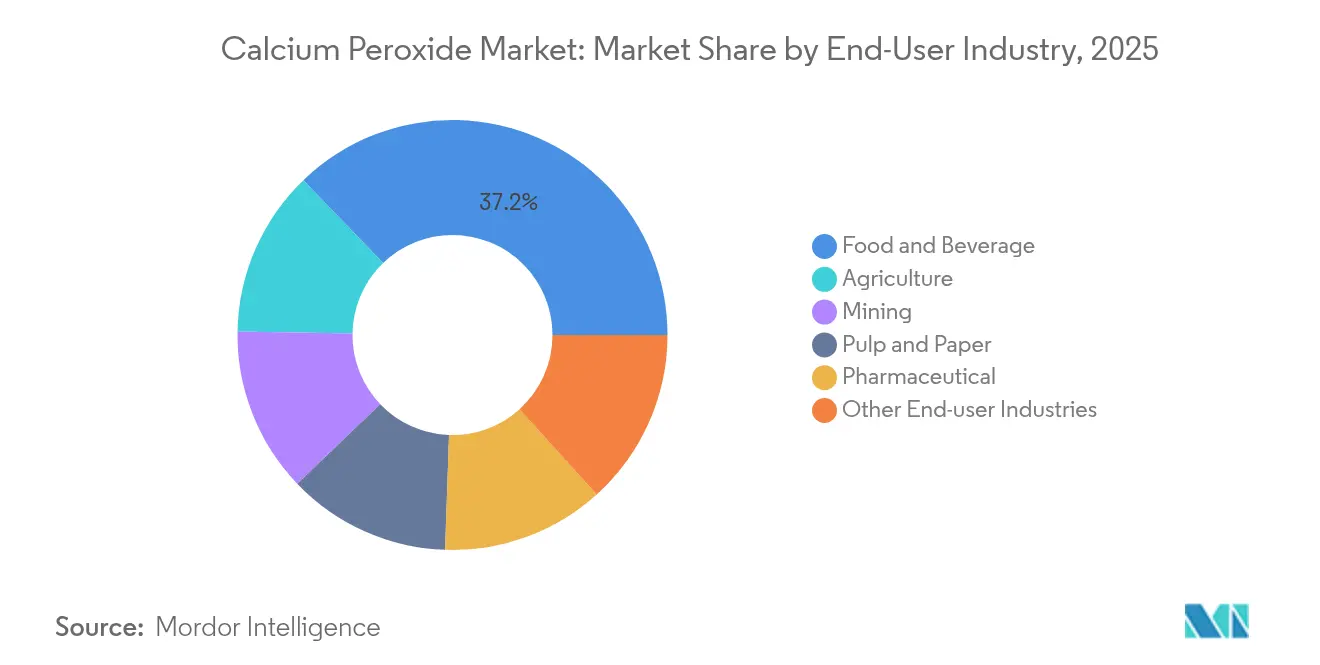

- 最終用途産業別では、食品・飲料が2025年の過酸化カルシウム市場規模の37.20%のシェアを占め、農業は2026年から2031年にかけてCAGR 6.05%で成長する見込みです。

- 地域別では、北米が2025年に37.75%の収益シェアを保持し、アジア太平洋は2031年までCAGR 5.96%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の過酸化カルシウム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製パン業界における生地改良剤としての使用増加 | +1.20% | 北米・欧州に集中した世界規模 | 中期(2〜4年) |

| 口腔ケア・歯科ホワイトニング製品への採用拡大 | +0.80% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 現地土壌・地下水修復への需要増加 | +1.00% | 北米、欧州、アジア太平洋への拡大 | 長期(4年以上) |

| 精密農業向け種子ペレット化の拡大 | +0.90% | アジア太平洋中心、ラテンアメリカへの波及 | 中期(2〜4年) |

| 養殖池の酸素供給技術の普及 | +0.40% | アジア太平洋、特に日本および東南アジア | 中期(2〜4年) |

| 欧州によるアゾジカルボンアミドの段階的廃止が過酸化物代替品を促進 | +0.20% | 欧州、他地域への規制的影響を伴う | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

製パン業界における生地改良剤としての使用増加

ノータイム生地プロセスが従来の発酵に取って代わるにつれ、工業用製パン業者における過酸化カルシウムの需要が高まっています。20〜35ppmの最適添加量により、グルテン強度、水分保持、冷凍生地の安定性が向上し、大手製パン業者が工場間で品質を標準化するのに役立っています。欧州でのアゾジカルボンアミド規制禁止は、その分解生成物が健康リスクをほとんど生じないため、この化合物をさらに有利にしています[1]欧州連合出版局、「食品添加物に関する委員会規則」、publications.europa.eu。北米および欧州での生産規模拡大により、多国籍食品グループへの安定供給が確保されています。小売チャネルにおける冷凍品およびパーベイク品の消費増加が、過酸化カルシウム市場の長期的な数量成長を支えています。インライン酸化剤投与を統合した設備のアップグレードも採用を効率化しています。

口腔ケア・歯科ホワイトニング製品への採用拡大

ナノ粒子グレードは、酸素をゆっくり放出することでバイオフィルムを抑制しながらエナメル質を明るくするため、歯のホワイトニングジェルやマウスウォッシュで普及しています。臨床研究では、過酸化水素よりも象牙細管への浸透性が高く、知覚過敏を軽減することが示されています。大手口腔ケアブランドは過酸化カルシウムを「穏やかな酸素」成分として位置づけ、クリーンラベルトレンドに合致させています。アジア太平洋地域の急速な都市化により、プレミアムホワイトニング製品の消費者基盤が拡大し、近期需要が増加しています。米国、欧州連合、日本での規制承認により、OTCおよびプロフェッショナルラインの両方での商業化が円滑に進んでいます。

現地土壌・地下水修復への需要増加

工業用地の浄化を義務付ける環境規制が、改良フェントン処理向けの固体過酸化カルシウムの採用を促進しています。pH 8での制御された過酸化水素放出は効果的に機能し、取り扱いリスクを低減し、液体酸化剤と比較してトラック輸送を削減します。地下での持続性が長いため注入回数が減り、修復総コストが低下します。北米のスーパーファンド計画や欧州のブラウンフィールド再開発プログラムが持続的な需要量を支えています。アジア太平洋諸国では石油化学クラスターの修復が義務付けられており、2030年まで過酸化カルシウム市場の対象範囲が拡大しています。

精密農業向け種子ペレット化の拡大

中国、インド、東南アジアにおける直播水稲の採用が、過酸化カルシウムと種子の比率0.6:1〜1:1のペレット化ブレンドの使用を促進しており、湛水土壌での出芽を促進します。酸素放出がα-アミラーゼ活性を促進し嫌気性発酵を抑制することで、苗に活力上の優位性をもたらします。圃場試験では、未処理区の55%に対して85%の出芽率が報告されており、費用便益比も良好です[2]サステナビリティジャーナル、「直播水稲ペレット化研究」、sustainability-journal.org。労働コストの上昇と水不足が農家を機械化直播へと向かわせており、2030年までにこの技術が主流となります。製剤業者は空気圧式機器に対応した無粉塵マイクログラニュールを開発し、過酸化カルシウム市場の競争優位性を高めています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 保管・取り扱い時の健康・安全上の危険性 | -0.70% | 先進国市場でより厳格な施行が行われる世界規模 | 短期(2年以内) |

| 安価な過酸化水素・過酸化ベンゾイルからの代替脅威 | -0.50% | 価格感応度の高い用途において特に顕著な世界規模 | 中期(2〜4年) |

| 石灰および炭酸カルシウム原料価格の変動 | -0.30% | 原材料コストに地域差がある世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

保管・取り扱い時の健康・安全上の危険性

過酸化カルシウムは強力な酸化剤として分類されており、有機物との接触により火災が激化する可能性があり、粉塵は目、皮膚、気道を刺激します[3]ニュージャージー州保健局、「有害物質ファクトシート:過酸化カルシウム」、nj.gov。倉庫では可燃性物質からの隔離、温度管理、局所排気換気システムが必要です。これらの対策はコンプライアンスコストを引き上げ、特に新興市場の中小加工業者にとって負担となります。確立された職業暴露限界値がないことは規制上の不確実性を加え、工場承認を遅らせる可能性があります。トレーニングおよび個人用保護具の要件も総所有コストを引き上げ、過酸化カルシウム市場のコスト意識の高いセグメントへの急速な普及を抑制しています。

石灰および炭酸カルシウム原料価格の変動

石灰および沈降炭酸カルシウムの価格はエネルギーコストと石灰石の入手可能性によって変動し、過酸化カルシウムの製造コストに直接影響します。天然ガスや石炭価格の急騰は加工業者のマージンを圧迫し、価格転嫁を引き起こす可能性があります。アジア太平洋地域の契約にはコストプラス条項が含まれることが多く、変動リスクが最終ユーザーに転嫁されます。地域調達戦略と自社保有の石灰石採石場はリスクを軽減しますが、新規参入を妨げる資本集約度を高め、過酸化カルシウム市場の競争構造を形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:食品グレードの優位性が市場の安定性を牽引

食品グレードは2025年の過酸化カルシウム市場シェアの56.10%を占め、厳格な食品安全基準のもとで一貫した酸化剤性能を求める世界の製パングループからの根強い需要を反映しています。プレミアムサプライヤーはFCCおよびASTM基準に適合し、狭い粒度分布を維持した製品を提供することで、高速ミキサーでの均一な分散を可能にしています。工業グレードは、土壌修復、養殖、精密農業が規模を拡大するにつれ、2031年までCAGR 4.98%を記録すると予測されています。口腔ケアおよび医薬品用途を対象とした特殊ナノ粒子バリアントは高いマージンを生み出し、化学大手からのR&D投資を引き付けています。

北米および欧州での規制監査はサプライヤー選定基準を強化し、検証済みの危害分析計画を持つ長年の生産者を優遇しています。一方、工業グレードの製剤業者は、修復業者の投与機器要件を満たすために酸素収率、水不溶物、流動性を重視しています。アジア太平洋地域での直播水稲と池処理の採用が工業グレードの持続的な数量成長を支えています。一方での厳格な認証と他方での性能カスタマイズの相互作用が全体的なバランスを維持し、過酸化カルシウム市場の長期的な回復力を支えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:酸化剤のリーダーシップが種子消毒剤の挑戦に直面

酸化剤は2025年に34.00%のシェアで最大の用途であり続け、工業廃水処理、土壌酸化、化学合成に支えられています。しかし、種子消毒剤はアジア太平洋およびラテンアメリカで水稲、トウモロコシ、野菜の種子が酸素供与体を埋め込んだペレット化を採用するにつれ、2031年までCAGR 5.72%で最も速い成長を記録すると予測されています。発芽率や初期活力などの性能指標が迅速な商業的回収を支え、小規模農家の間でも採用を促進しています。

生地調整は北米の冷凍生地ラインや欧州のアルチザンパンチェーンで数量を確保し続けていますが、パルプおよび繊維での漂白用途はコスト主導の液体過酸化物への代替に直面しています。ニッチな中間化学合成は安定した酸素前駆体として過酸化カルシウムに依存していますが、数量は依然として限定的です。したがって、成長のダイナミクスは成熟した酸化ニッチと過酸化カルシウム市場の対象範囲を拡大する新興農業イノベーションとのバランスに依存しています。

最終用途産業別:農業の加速が食品・飲料の優位性に挑戦

食品・飲料は2025年の過酸化カルシウム市場規模の37.20%を占め、世界的な製パン業の統合と冷凍生地輸出の増加に支えられています。このセクターは予測可能な機能性能と規制の明確性を重視しており、過酸化カルシウムの使用が定着しています。しかし農業は、アジア太平洋および南米における直播水稲、高付加価値園芸、持続可能な土壌管理政策に後押しされ、2031年までCAGR 6.05%で成長する軌道にあります。

鉱業では鉱石酸化と露天掘り湖の水質調整に過酸化カルシウムが使用され、遠隔地のパルプ・紙工場では大量液体貯蔵を回避できる固体酸化剤が好まれています。医薬品および口腔ケアのイノベーターはマイクロカプセル化グレードを製剤化し、ホワイトニングと抗菌効果を組み合わせたプレミアムマイクロニッチを創出しています。幅広い最終用途領域が景気循環リスクを軽減し、過酸化カルシウム市場全体の価格安定化に貢献しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年に37.75%の収益シェアをリードしており、これは厳格な修復法制、技術的に先進した製パンセクター、過酸化カルシウムベースの酸素供与体を優遇する精密播種ツールの早期導入によるものです。米国環境保護庁のブラウンフィールド補助金は、現場操業上の危険を低減する固体酸化剤への需要を引き続き刺激しています。カナダは資源セクターの土壌浄化とブリティッシュコロンビア州での養殖試験で続き、メキシコは米国サプライチェーンに依存する食品加工輸出から恩恵を受けています。Engroの投資など水素過酸化物プラントへの生産能力増強が下流の過酸化カルシウム生産に向けた原料安全保障を強化しています。

アジア太平洋は大規模養殖業と直播水稲の採用に後押しされ、2031年までCAGR 5.96%で最も速い地域成長を記録しています。日本のウナギ養殖場やベトナムのエビ養殖池は池の酸素供給用途の広さを示しており、毎月の定期需要を生み出しています。中国の汚染土地修復義務、インドの機械化水稲田植え機、韓国の口腔ケアイノベーションエコシステムがいずれも用途の多様性を拡大しています。中国とマレーシアの地域メーカーは石灰石鉱床近くに新工場を建設し、物流コストを削減して納期を短縮することで、地域における過酸化カルシウム市場の競争力を強化しています。

欧州の軌跡は製パンラインからのアゾジカルボンアミドの段階的廃止によって形成されており、ドイツ、フランス、英国の製パン業者が過酸化カルシウム代替品へと移行しています。ポーランドやイタリアの旧工業地帯での土壌修復が追加的な数量をもたらしています。北欧の高付加価値養殖セクターは堆積物酸化レジームを試験導入し、新たな用途事例を加えています。南米と中東・アフリカは新興の潜在力を提供しており、ブラジルのセラード再生とエジプトのティラピア養殖池がアジア太平洋からの技術移転を活用しています。インフラのギャップと規制の多様性が成長の傾きを緩和しているものの、世界の過酸化カルシウム市場に漸進的な数量を供給し続けています。

バリューチェーン分析

過酸化カルシウムのバリューチェーンは、主に石灰石由来の水酸化カルシウム(石灰乳)と過酸化水素という上流原料から始まり、続いて水酸化カルシウムと過酸化水素が反応する制御された合成工程へと進みます。生産者は安定剤とプロセス制御を用いて発熱反応を管理し、目標とする酸素収率と粒子特性を達成します。統合型過酸化物メーカーと特殊酸化剤サプライヤーが下流の過酸化カルシウム供給を確保する一方、ブランド化された環境グレード(例えばEvonikのPERMEOXシリーズ)は、緩やかな酸素放出性能と安全な取り扱い特性に注力しています。

中流工程には、グレード認定(食品用か工業用か)、粉砕・粒度制御、物流のための酸化剤対応包装が含まれます。下流の流通は通常、化学品ディストリビューターと、産業用ベーカリー、環境修復業者、種子処理・造粒配合業者、養殖用資材サプライヤーへの直接供給を伴い、取り扱いおよび投与ガイダンスによって支えられています。コストとボトルネックの圧力は、過酸化水素の入手性と価格、石灰・炭酸カルシウムの価格変動、酸化剤に関する規制対応の保管・輸送要件に集中する傾向があり、これが価格に敏感な用途において、より安価な代替過酸化物との配送コスト差を拡大させる可能性があります。

競合状況

過酸化カルシウム市場は依然として高度に集約されています。EvonikとSolvayは統合された過酸化水素ストリームとグローバル流通ネットワークを活用し、食品グレードおよび修復グレードを効率的に供給しています。Carus GroupとAmerican Elementsは、改良フェントン化学向けに調整された高比表面積粉末を含む特殊製剤を重視しています。中国および東南アジアの地域プレーヤーは石灰石資源近くに生産能力を構築し、輸送コストを削減して価格競争力を維持しています。

戦略的投資は、過酸化カルシウムと微量栄養素または微生物接種剤を組み合わせた農業向けのナノ粒子合成、カプセル化、カスタムブレンドに集中しています。ドイツでのDowとEvonikのHYPROSYNパイロットは、過酸化水素をプロピレングリコールに95%の節水で変換するものであり、循環型過酸化物化学に向けた企業全体の取り組みを示しており、間接的に過酸化カルシウムの上流統合を強化しています。生産者はまた、エネルギー価格が変動した際のマージンリスクを緩衝するため、長期の石灰石および天然ガス契約を通じて原料を確保しています。

合併とパートナーシップは地理的拡大を目指しています。日本の特殊化学企業とタイの養殖飼料会社の最近の提携は、製剤ノウハウとチャネルアクセスを組み合わせ、過酸化カルシウム池ブロックを共同販売することを目的としています。クライアントトレーニングや安全監査を含む製品スチュワードシッププログラムは、取り扱い上の危険が購買者の懸念事項となっている市場で大手既存企業の差別化を助けています。全体として、イノベーションの速度、安全な物流、規制コンプライアンスが過酸化カルシウム市場を方向付ける決定的な競争要因を形成しています。

過酸化カルシウム産業リーダー

Carus Group Inc.

Evonik Industries AG

Shangyu Jie Hua Chemical

Solvay SA

Zhengzhou Huize Biochemical Technology Co. Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最も明確な短期的機会は、発塵を抑え、流動性を改善し、現場使用においてより制御された酸素放出曲線を提供する、工程設計された用途特化型の過酸化カルシウム製品にあります。農業分野では、直播稲作とストレス緩和用途(湛水および酸性土壌)が中心的な位置を占め続けており、最近の査読済み研究も過酸化カルシウム施用による農学的影響と土壌微生物叢への影響を記録し続けています。この根拠は、酸素供与体と微量栄養素、担体、または微生物接種剤を組み合わせた付加価値ブレンドを後押しします。差別化はまた、養殖池の酸素供給ブロックや粒剤にも広がり得ます。この分野では、反復使用のレジームにおいて、現地の安全性・輸送制約を満たしつつ酸素供給を標準化するサプライヤーが好まれます。

環境修復分野もまた、固体状酸化剤の需要を支えており、フェントン型やin-situ酸化アプローチにおいては、液体過酸化水素よりも物流が簡素になる場合があります。土壌および地下水中の残留性有機汚染物質処理に関する継続的な研究は、過酸化カルシウムを制御された反応性酸素源として支持しています。供給側では、持続可能性に紐づいた原材料と統合型過酸化物バリューチェーンがもう一つのレバーとなっており、Evonikが欧州全域の顧客にカーボンニュートラルな過酸化水素を供給していることが挙げられます。これは過酸化カルシウム製造の上流原料として機能し、Scope 3削減目標を持つ購買者の排出量重視の調達要件を支えています。

最近の業界動向

- 2026年1月:Evonikは、そのアクティブオキシジェンポートフォリオの下で過酸化カルシウムの商業化を継続し、制御された酸素放出を必要とする環境用途向けグレード(PERMEOXシリーズ)を展開しました。用途特化型性能とスチュワードシップへの重点は、投与効率と安全な取り扱いがプロジェクト総コストに影響する修復プロジェクトにおける購買者ニーズと一致しています。

- 2025年2月:DowとEvonikはドイツ・ハーナウにHYPROSYNパイロットプラントを立ち上げ、過酸化水素をプロピレングリコールに変換しています。この取り組みは過酸化水素プロセスの統合とインフラのノウハウを強化し、過酸化カルシウム製造に用いられる過酸化物系バリューチェーンの上流の強靭性を支えています。

- 2024年4月:Evonikは欧州全域の顧客に認証済みカーボンニュートラル過酸化水素の供給を開始しました。過酸化水素は過酸化カルシウム製造にとって重要な原料であるため、このプログラムは下流製品が排出量重視の調達要件を支援することを可能にし、規制対応および持続可能性志向の顧客にサービスを提供するサプライヤーを差別化します。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は、主に酸化剤または酸素放出剤として使用されるエンドユース用途全体で化学製品として販売される過酸化カルシウムの価値として定義され、収益ベースで測定されます。

対象範囲の除外:過酸化水素およびその他の過酸化物代替品は除外し、また過酸化カルシウムが微量成分にすぎず、過酸化カルシウムとして販売されていない下流製品も除外します。

セグメンテーション概要

- グレード別

- 食品グレード

- 工業グレード

- 用途別

- 生地改良剤

- 種子消毒剤

- 漂白剤

- 酸化剤

- 中間化学品

- その他の用途

- 最終用途産業別

- 食品・飲料

- 農業

- 鉱業

- パルプ・紙

- 医薬品

- その他の最終用途産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

文献調査

文献調査は、過酸化カルシウムに関する明確な需要マップを構築することから始まり、その後、年次で取得可能な最も追跡可能な公的指標に結び付けられます。主要なカルシウム系原材料の背景についてはUSGS、関連化学品カテゴリーの貿易フローについては国連コムトレード、使用量に影響する修復および環境処理の兆候については米国EPAおよび欧州環境庁などの情報源を参考にしました。

また、種子処理およびその関連用途に結びつく農業活動指標についてはUSDAおよびFAOなどの情報源を確認し、稼働中のサプライヤーおよびディストリビューターの提出資料や投資家向け資料を照合して、生産能力に関する記述や製品ポジショニングを把握しました。並行して、当社チームは企業財務データおよびインテリジェンスの有料サブスクリプションと、技術の方向性と用途の広がりを妥当性確認するための特許データベースを利用しました。これらの例は網羅的なものではなく、データ収集、検証、明確化には他にも多くの公的・内部の参照情報源が使用されました。

一次インタビューおよび調査

一次調査は、主に用途別の内訳、グレード別の価格帯、処理および農業用途における現実的な採用率について、文献調査による仮定の妥当性を検証するために使用されました。生産者、ディストリビューター、大手エンドユーザーにわたる関係者に聞き取りを行い、モデルが一つの地域に過度に左右されないよう、主要消費地域全体でインプットのバランスを取りました。回答に矛盾が生じた場合は、その差が純度、包装、契約期間、または現地の供給制約のいずれによるものかを特定するために追加質問を行いました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):12% | APAC: 50% |

| Mid tier: 56% | EMEA:30% | EMEA: 30% |

| Smaller Players: 15% | Managers: 58% | Americas: 20% |

市場規模算定と予測

規模算定は、トップダウンとボトムアップの両方のアプローチを用いて構築され、用途レベルの使用パターンから再構築された需要プールを起点とし、観測された価格帯を用いて価値に変換されました。過酸化カルシウムについては、トップダウンの骨格は、環境処理、食品加工助剤、農業処理におけるエンドユース活動がどのように予想消費強度に転換されるかによって駆動され、その後グレード別価格設定によって収益に変換されます。

総計を現実に根ざしたものにするため、出力は、サプライヤーおよびディストリビューターの収益手がかり、一般的なパックサイズに関するチャネル確認、主要用途に対するサンプリングされたASP×ボリュームロジックなど、選択的なボトムアップ近似によって検証されました。実用的なモデルレバーには、グレードミックス(食品用対工業用)、処理用途における典型的な投与率、現地供給が限られる地域における輸入依存度、石灰および炭酸カルシウムの原材料コストの動向(価格影響要因として)、および修復活動や種子処理の採用といった観測された用途成長の兆候が含まれました。小規模国についてボトムアップ信号が欠落していた箇所は、類似のエンドユース構造に基づく代理比率を用いて補完し、その後専門家レビューにより修正されました。

予測にはシナリオ分析を用いました。各地域について、採用速度と価格進行に関するベースケースと感度バンドを設定し、その後、専門家が今後5年間で最も現実的と判断した経路を最終的に選択しました。前提条件は再現可能な形に保たれ、主要な各インプットは測定可能な指標または一次確認に結び付けられました。

データ検証と更新サイクル

検証は複数の層で行われるため、計算が成立するだけではモデルは受け入れられません。アナリストは、貿易動向、典型的な稼働率に関する説明、価格動向といった独立した指標と市場総計を比較し、大きな差異は明確な説明が文書化されるまでレビューされます。

最終承認の前に、ロジック、単位、換算が地域および用途全体で整合していることを確認するため、別のアナリストによるレビューが行われます。大きな不一致が現れた場合、または回答者が新たな生産能力増設や需要ショックといった構造的変化を示唆した場合、情報源に再連絡し、影響を受けたモデル部分を再実行します。レポートは年次で更新され、重要な事象が発生した場合は臨時更新が行われ、納品前の最終確認を実施することで、クライアントが最新の整合性のある見解を受け取れるようにしています。

Mordor Intelligenceの過酸化カルシウム市場規模と他の公表推定値との比較

過酸化カルシウムについて、同じ化学品を指しているにもかかわらず、異なる公表市場規模が見られるのは普通のことです。その差異は通常、何を収益として数えているか、どの年を現在の基準年として扱っているか、予測期間中に価格をどのように引き継いでいるかから生じます。

一部の公表推定値は、工場出荷時点の見方を採用しているか、または清澄剤・脱臭剤としての販売など隣接する需要ラベルを各チャネルにわたって含めていますが、Mordor Intelligenceは、定義されたグレードと用途にわたる製品としての過酸化カルシウムの収益を数えており、代替過酸化物やバンドル化された下流製剤にまで総計を拡大していません。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の差異 |

|---|---|---|

| Mordor Intelligence | USD 2.88 B (2026) | |

| グローバル市場レポートA | USD 2.94 B (2023) | 出荷時点(ex-factory、factory-gate)の枠組みと異なる基準年を用いており、その対象範囲に関する記述は、チャネルマークアップや含まれるサービスの扱いが異なる場合に総計を変動させ得る販売定義寄りとなっています。 |

| 業界出版社B | USD 2.37 B (2024) | 現在年の値が低くなっているのは、地域別の価格正規化や採用ペースの前提が異なることを反映している可能性が高く、グレード別価格設定と用途強度がどのように検証されたかについては明確さが限られています。 |

3つの数値にわたって、その差異は主に基準年の選択と、何が対象範囲内の収益として数えられるかによって説明され、次いで価格の予測期間中への引き継ぎ方が影響します。明確な用途主導の需要指標に推定値を固定し、実務的な価格およびチャネルの兆候と照合することで、当社は結果の追跡可能性と再現性の高さを維持しています。

レポートで回答される主要な質問

過酸化カルシウム市場の成長を牽引しているものは何ですか?

主要なドライバーは、工業用製パン業者における食品グレード需要の拡大、土壌・地下水修復への採用増加、直播水稲やその他の精密農業における種子ペレット化の急速な普及です。

過酸化カルシウム産業をリードするグレードセグメントはどれですか?

食品グレードが2025年収益の56.10%をリードしており、厳格な食品安全基準と大手製パングループとの確立されたサプライ契約に支えられています。

農業の最終用途セグメントはどのくらいの速さで成長していますか?

農業用途は2026年から2031年にかけてCAGR 6.05%で成長すると予測されており、発芽と土壌酸素供給における現場レベルの効果により市場全体を上回る成長が見込まれています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋は養殖業の拡大と直播水稲の採用に支えられ、2031年までCAGR 5.96%で成長すると予測されています。

市場拡大を妨げる主な制約要因は何ですか?

取り扱い上の危険性、原料価格の変動、安価な過酸化水素や過酸化ベンゾイルの入手可能性が主な課題です。

2026年の過酸化カルシウム市場の現在の市場規模はいくらですか?

過酸化カルシウム市場規模は2026年にUSD 28億8,000万と推定され、予測期間(2026年〜2031年)にCAGR 4.32%で2031年までにUSD 35億6,000万に達すると予測されています。

最終更新日: