炭化カルシウム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

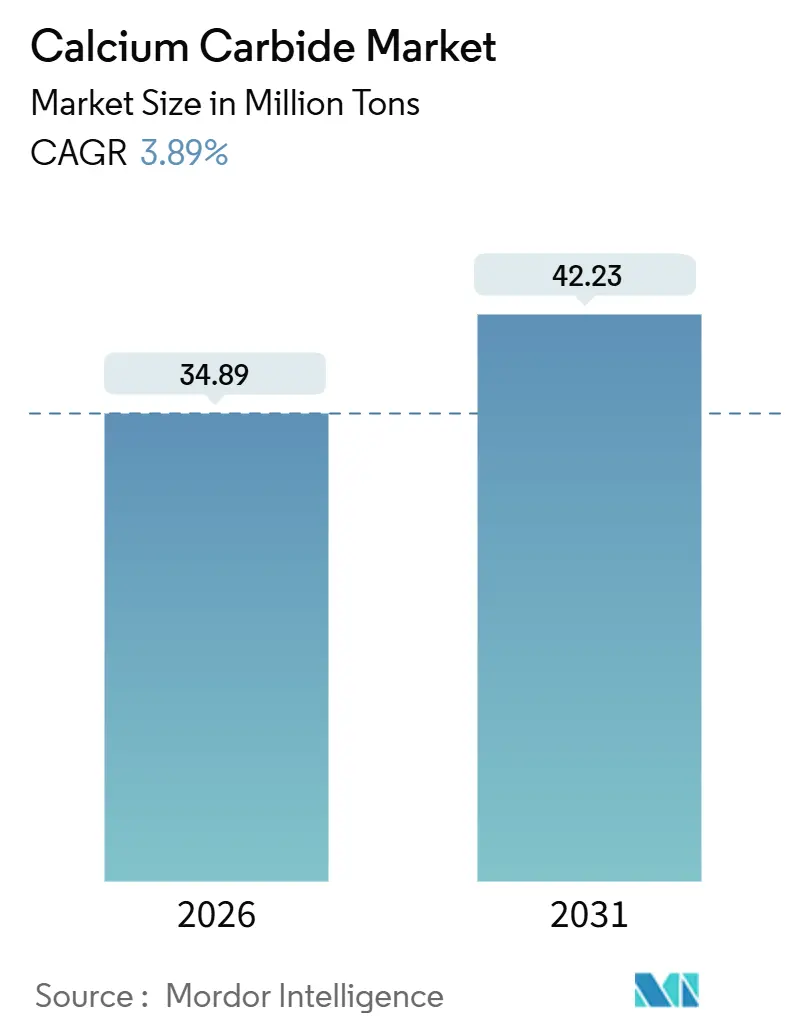

| 市場取引高 (2026) | 34.89 百万トン |

| 市場取引高 (2031) | 42.23 百万トン |

| 成長率 (2026 - 2031) | 3.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる炭化カルシウム市場分析

炭化カルシウム市場規模は2026年に3,489万トンと推定され、予測期間(2026〜2031年)にCAGR 3.89%で成長し、2031年までに4,223万トンに達する見込みです。アジア太平洋地域は引き続き需要の中核を担っていますが、中国の2024〜2025年国務院行動計画により、炉の30%が厳格なエネルギー効率基準を満たすことが求められており、これが設備合理化と工場アップグレードへの設備投資を加速させています。高純度グレードは低純度グレードよりも速いペースで拡大しています。これは、世界の塩化ビニルモノマー(VCM)生産量の約3分の1を担うアセチレン-VCMチェーンが、触媒を汚染する不純物を許容できないためです。グリーンケミストリーの手法として、石油コークスに代わるバイオチャーの活用、廃熱回収、雲南省・四川省における水力発電を利用した電気炉が、中国の炭素デュアルコントロール制度の強化に伴いコスト競争力のある選択肢として台頭しています。中国以外では、インドが310億米ドルの化学品貿易赤字解消に向けて取り組んでおり、国内生産のPVC、カルシウムシアナミド、特殊化学品が次の数量成長の牽引役として位置づけられています。

主要レポートのポイント

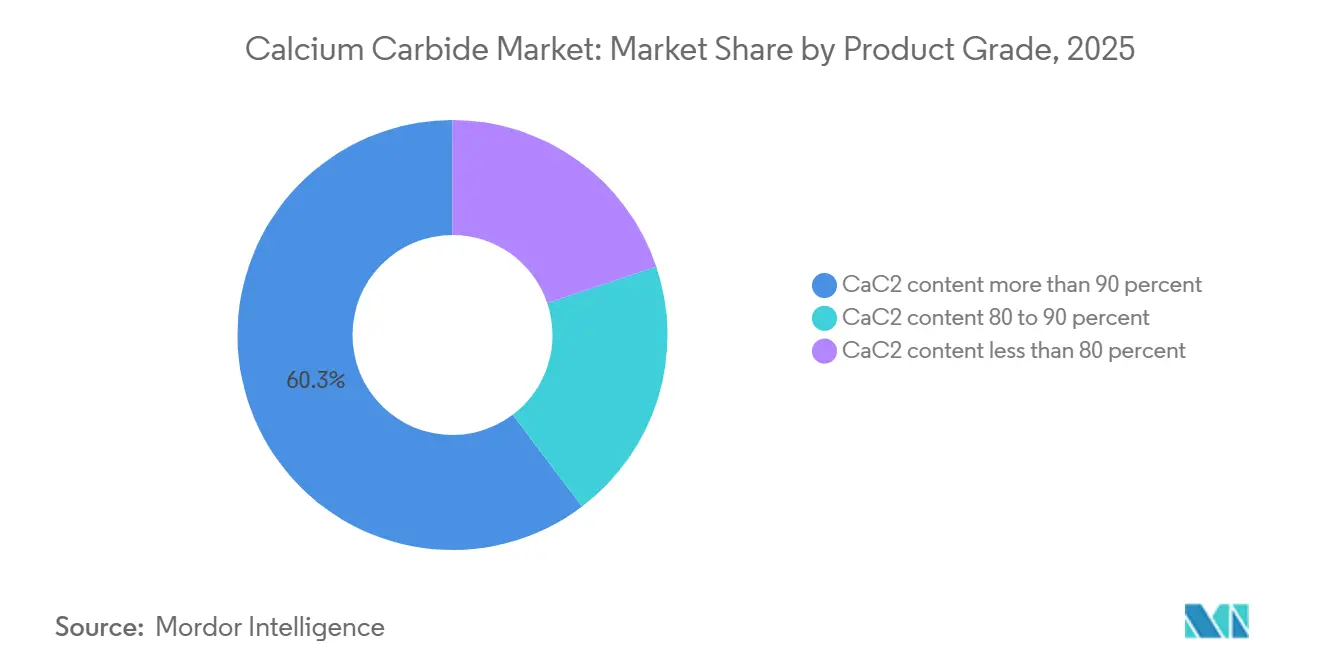

- 製品グレード別では、CaC₂含有量90%超が2025年の炭化カルシウム市場シェアの60.29%を占め、2031年にかけてCAGR 4.12%で拡大する見込みです。

- 用途別では、アセチレンガス生成が2025年の炭化カルシウム市場規模の77.15%を占め、2026〜2031年にかけてCAGR 3.93%で成長する見通しです。

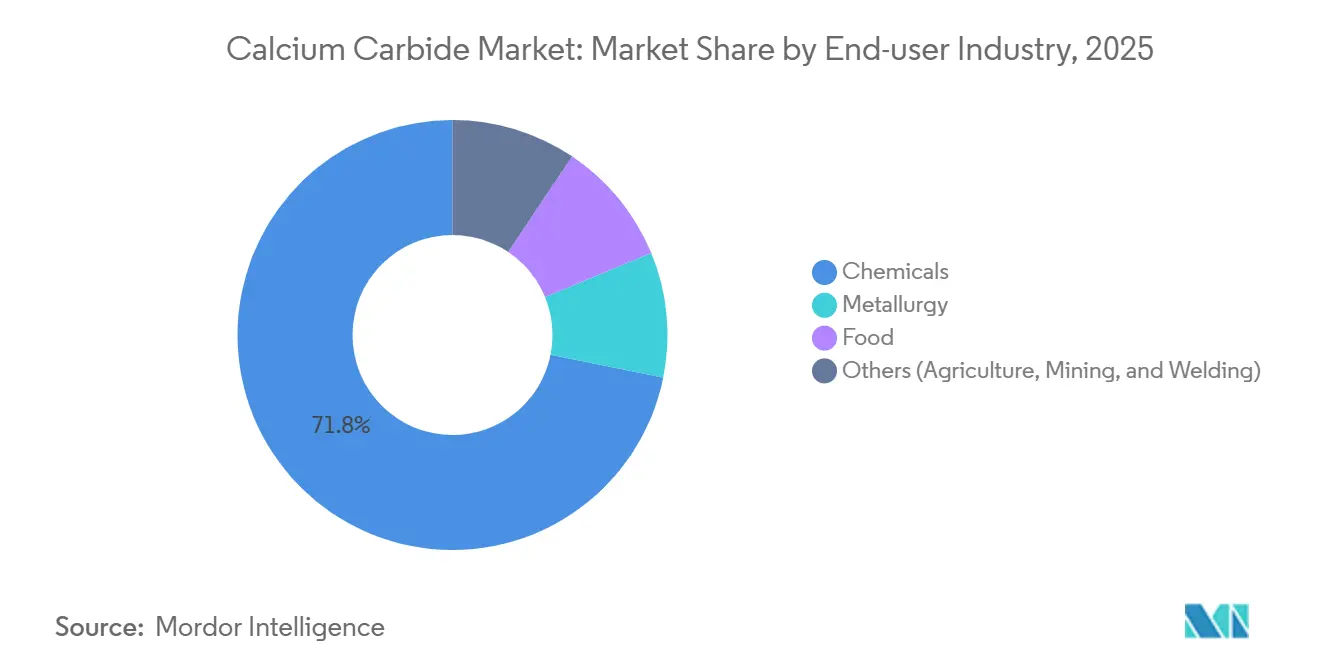

- 最終用途産業別では、化学品が2025年の炭化カルシウム市場規模の71.82%を占め、2031年にかけてCAGR 4.02%で拡大しています。

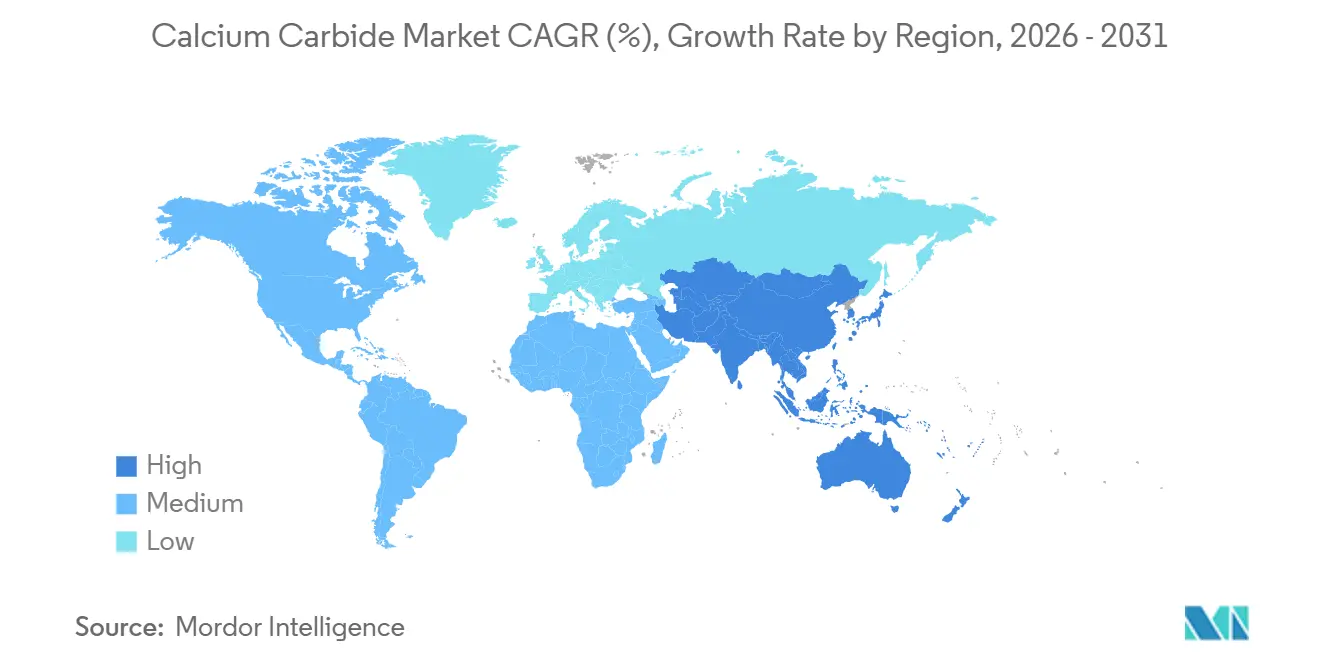

- 地域別では、アジア太平洋が2025年の炭化カルシウム市場シェアの95.31%を占め、地域の数量はCAGR 3.91%で2031年まで増加する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の炭化カルシウム市場のトレンドと洞察

牽引要因の影響分析*

| 牽引要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の鉄鋼業界からの良好な需要 | +0.8% | 中国、インド、日本、韓国 | 中期(2〜4年) |

| 現場での金属加工需要の増加 | +0.6% | アジア太平洋中核部、北米クラスター | 短期(2年以内) |

| 下流の化学合成の拡大 | +0.9% | 中国、インド、ASEAN | 長期(4年以上) |

| 農業における利用の拡大 | +0.3% | インド、ブラジル、ASEAN | 中期(2〜4年) |

| 再生可能エネルギーによるグリーン炭化カルシウム生産の急増 | +0.5% | 雲南省、四川省、北欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の鉄鋼業界からの良好な需要

世界の粗鋼生産量は2024年に18億8,460万トンに達し、脱硫剤および酸素アセチレン切断ガスの安定した需要基盤を提供しています[1]世界鉄鋼協会、「世界の鉄鋼統計2025年版」、worldsteel.org。2024年のインドの完成鋼材生産量1億3,915万3,000トンは、国内炭化物への派生需要を生み出しており、同国が5,812万トンのコークス用炭を輸入していることから、コークス集約型産業の原料コストが上昇しています。中国が2025年までに排出強度目標へ移行することで、非効率な炉にペナルティが課され、省エネ改修に資金を調達できる工場への供給集約が進むでしょう。

現場での金属加工需要の増加

アセチレンの3,100℃の炎は、電気アーク方式が実用的でない地域でのパイプライン修理や造船所での加工において代替不可能な存在であり続けています[2]労働安全衛生局(OSHA)、「アセチレン基準1910.102」、osha.gov。OSHAおよび米国環境保護庁(EPA)の安全規制によりコンプライアンスコストが上昇しており、ISO 45001認証を取得した大規模産業ユーザーは長期供給契約を締結する傾向にある一方、小規模工場はプロパンやHHOへの移行が進み、需要が細分化されています。

下流の化学合成の拡大

中国はPVC生産の約50%を石炭ベースのアセチレンに依存しており、1キログラムあたり12米ドルの原料コストはVCM原材料費の43%を占め、生産者を炭素価格リスクにさらしています。インドのNITI Aayogロードマップ(2025年7月)は、310億米ドルの化学品貿易赤字を2030年までにネットゼロへ削減することを目標とし、PVCおよび特殊化学品の国内生産を促進するための化学品ハブ、運営費補助金、環境許可の迅速化を提案しています。カルシウムシアナミド(CaCN₂)は、CaC₂を高温で窒素と反応させることで生成され、窒素含有量19〜21%を持ち、緩効性肥料、土壌消毒剤、ジシアンジアミドおよびメラミンの前駆体として機能します。

農業における利用の拡大

カルシウムシアナミドは窒素源と殺生物剤の二重機能を持ち、従来の肥料では病原体負荷に対処できない高付加価値作物や汚染土壌の修復における特殊用途に適しています。この化合物は土壌中でゆっくりと加水分解してシアナミドを放出し、硝化を抑制して窒素の有効性を延長することで、査読済みのフィールド試験において窒素溶脱損失を44〜51%削減します。インドの2025〜26年度連邦予算では化学・肥料省に1兆6,196億5,000万インドルピー(187億米ドル)が配分され、国内特殊肥料生産への政策支援が示されています。ASEANの産業用エネルギー需要は2023年の約10エクサジュールから2050年までに16エクサジュールに増加すると予測されており、石炭がエネルギー集約型産業の44%を占め続けることから、炭素回収・利用・貯留システム(CCUS)が導入されれば炭化物・シアナミド統合を支援できる可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CaC₂取り扱いの健康・安全上のリスク | -0.4% | 南アジア、アフリカの一部 | 短期(2年以内) |

| 炭化物炉に対する厳格な環境規制 | -0.7% | 中国、EU、北米 | 中期(2〜4年) |

| 代替溶接・切断ガスの入手可能性 | -0.3% | 北米、欧州、先進ASEAN | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CaC₂取り扱いの健康・安全上のリスク

炭化カルシウムが水分と激しく反応して可燃性のアセチレンガスと熱を発生させる性質は、貯蔵・輸送・使用時に急性リスクをもたらすため、欧州連合のREACH規制においてH260(水との接触により可燃性ガスを放出)およびSkin Corr. 1B(皮膚腐食性1B)に分類されています。米国運輸省はCaC₂をUN 1402、クラス4.3(湿潤時危険物)に分類しており、専用包装、防湿容器、危険物輸送認定業者が必要とされるため、非危険物化学品と比較して物流コストが推定15〜20%増加します。

炭化物炉に対する厳格な環境規制

中国の国務院「省エネ・炭素削減行動計画(2024〜2025年)」は、炭化カルシウムを新規生産能力が厳格に管理される産業として明示しており、新規または拡張されるCaC₂プロジェクトはエネルギー効率基準値とAレベルの環境性能を満たすことが義務付けられています。2025年末までに、CaC₂生産能力の30%超がエネルギー効率基準値を超える必要があり、基準値未満の設備は技術改造を完了するか廃止されなければなりません。欧州連合の炭素国境調整メカニズム(CBAM)は2026年から炭素集約型輸入品に関税を課す予定であり、同等の炭素価格付けを証明するかCCUSを採用しない限り、EU域外生産者からのCaC₂輸送に影響を与えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品グレード別:高純度がアセチレン経済性を牽引

CaC₂含有量90%超の高純度グレードは2025年の数量の60.29%を占め、CAGR 4.12%が炭化カルシウム市場規模の最大シェアを支えています。これはアセチレン-VCM生産者が触媒保護のために低不純物原料を必要とするためです。バイオチャーの代替利用とプロセス制御の改善により、基準を満たす工場はCaC₂含有量90%超を維持でき、プレミアム価格設定を支えています。低純度グレードは、インドの2024年果実熟成禁止令と食品接触規制の強化により、販路が縮小しています。

プロセスシミュレーションによると、VCM 220.7トンの生産には高純度CaC₂が85.3トン必要であり、不純物の急増は工場マージンを直接圧迫します。工業情報化部(MIIT)の2024年2月のガイダンスが石炭化学品をよりクリーンな原料へ移行させる中、ISO 9001品質システムを持つ統合生産者は長期契約獲得に有利な立場にある一方、改修資金のない旧式炉は撤退障壁に直面しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:アセチレンの優位性は続くが代替の脅威が迫る

アセチレンガスは2025年の需要の77.15%を占め、環境面での精査にもかかわらず炭化カルシウム市場の最大シェアを維持しています。さらに、このシェアは予測期間(2026〜2031年)においてCAGR 3.93%という最も速いペースで成長する見込みです。安価な天然ガスが利用可能な地域ではエチレンベースのPVC製造ルートがシェアを拡大しており、炭化物中心のチェーンは炭素強度を削減しなければ競争力を失うリスクがあります。

カルシウムシアナミドは特殊肥料やジシアンジアミド中間体において小規模ながら高マージンのニッチを占めており、窒素溶脱削減の農学的実証により持続されています。冶金・還元・脱水用途は多様性を加えますが、鉄鋼サイクルの変動に左右されます。一方、ランプ用炭化物とアセチレンブラックは、グラフェンやカーボンナノチューブ(CNT)を優先する材料科学の急速な変化にさらされています。

最終用途産業別:化学品の固定化対冶金サイクル

化学品は2025年の数量の71.82%を占め、CAGR 4.02%を記録しており、インドの2040年に向けた1兆米ドルの化学品産業目標と中国の大規模なVCM基盤に支えられています。化学品における炭化カルシウム市場シェアの集中は、サプライヤーをPVCおよび特殊中間体の規制動向に結びつけ、炭素価格ショックへの感応度を高めています。

冶金は景気循環に対する均衡をもたらしますが、世界の鉄鋼過剰生産能力6億トン超が上昇余地を制約しています。食品用途は食品安全・標準局(FSSAI)の禁止令後に縮小しており、農業修復と採掘用爆薬がその他の主要用途として残っています。水力発電サイトに近接した炭化物・シアナミド工場の地理的共立は、化石エネルギー変動に対する戦略的ヘッジとして浮上する可能性があります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の数量の95.31%を占め、中国の「石炭三角地帯」が2030年までに4,373億元規模の低炭素アップグレードへ転換するにつれ、2031年にかけてCAGR 3.91%を記録する見込みです。港湾連携クラスターと生産連動型インセンティブに支えられたインドの化学品拡大は、炭化カルシウム市場の第二の成長極を形成しています。日本と韓国は電子グレードのアセチレンブラックに対応しており、ASEANの2024年の外国直接投資(FDI)流入額2,260億米ドルは特殊化学品需要の増加を予兆していますが、産業用エネルギー使用量が2050年までに16エクサジュールに増加するにつれ原料コスト圧力が生じます。

北米と欧州はREACHおよびOSHAのコンプライアンスがアジア太平洋にはないコスト層を加えるため、緩やかな成長にとどまっています。EUのCBAMは2026年に炭化物への炭素関税が始まると貿易をさらに再編するでしょう。南米は農業・採掘向けに輸入に依存しており、中東・アフリカは南アフリカとサウジアラビア以外では石灰とコークスの統合が限られているため、市場はまだ黎明期にあります。

競合状況

炭化カルシウム市場は中程度に集約されています。世界の生産能力の相当部分が石炭と石灰の産地に近接する5社の中国メーカーに集中しており、炭化カルシウム市場の中程度の集中度を示しています。Inner Mongolia Baiyanhu ChemicalとNingxia Jinyuyuan Chemicalは国務院のエネルギー目標を達成するために非効率な炉を閉鎖しており、Xinjiang Tianye Groupは水銀フリーのアセチレン塩酸化に投資しています。戦略的テーマとしては、垂直統合、バイオチャー原料の採用、EU CBAMの関税回避を目的としたCCUS対応炉の改修が挙げられます。

炭化カルシウム産業のリーダー企業

Inner Mongolia Baiyanhu Chemical Co Ltd

Ningxia Jinyuyuan Chemical Group Co., Ltd.

Xinjiang Zhongtai Chemical Co., Ltd.

Alzchem Group AG

Ningxia Yinglite Chemical Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:高い電力料金により、独立国家共同体(CIS)唯一の炭化カルシウム生産者であるカザフスタンのTemirtau ElectroMetallurgical Plant JSC(TEMP)が操業を停止しました。同工場は2025年3月から稼働停止状態が続いており、炭化物炉の休止と人員削減が行われ、補助工場のみが稼働しています。

- 2025年2月:ラホール高等裁判所がGhani Chemical Industriesの炭化カルシウムプロジェクトを子会社Ghani ChemWorld Limitedへ移管することを承認し、ハッタル特別経済区での専用操業が可能となりました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、カルシウムカーバイド市場を、アセチレン生成、カルシウムシアナミド製造、または鉄鋼脱硫に同化合物を使用するエンドユーザーへの直接販売を目的として、新設電気アーク炉から供給される工業グレードCaC₂の年間生産量および貿易量として定義する。Mordor Intelligenceによれば、対象市場規模は2025年に3,451万トンに達し、売上高ではなくメートルトン単位で追跡されている。

スコープ除外:二重計上を避けるため、リサイクルカーバイド微粉および下流のアセチレン誘導体は対象範囲外としている。

セグメンテーション概要

- 製品グレード別

- CaC₂含有量90%超

- CaC₂含有量80〜90%

- CaC₂含有量80%未満

- 用途別

- アセチレンガス

- カルシウムシアナミド

- 還元・脱水剤

- 脱硫・脱酸素剤

- その他(果実熟成、PVCおよびアセチレンブラック、ランプ等)

- 最終用途産業別

- 化学品

- 冶金

- 食品

- その他(農業、採掘、溶接)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、中国、インド、ノルウェー、カザフスタンのカーバイド炉オペレーター、溶接ガスおよび冶金剤を供給するディストリビューター、ならびに石炭由来排出物を監督する地域規制当局と構造化インタビューを実施した。これらの協議により、稼働率、平均販売価格、および新たな品質要件が確認され、デスクリサーチで残ったギャップが補完されるとともに、前提条件の範囲設定が導かれた。

デスクリサーチ

UN Comtrade輸送コード、中国国家統計局のフェロアロイ生産量、世界鉄鋼協会の粗鋼統計表、インドおよびベトナムの輸入平価価格を示す税関公報などの国家統計を起点とした。欧州産業ガス協会の業界団体資料、アセチレン化学に関する査読済み学術誌、およびQuestelを通じて収集した特許ファミリーにより、技術動向に関する知見が加わった。企業の10-K、投資家向け資料、および地域プレスブリーフィングにより、設備増強の詳細が補完された。D&B Hooversなどの有料情報源は、プラントレベルの財務健全性チェックを支援した。言及した情報源は例示であり、データ収集および検証には多数のさらなる刊行物が活用されている。

市場規模推計と予測

トップダウンによる生産・貿易の再構築がベースラインを設定する:国内炉の設備能力、報告された稼働率、輸出入バランス、および平均転換損失から見かけの国内供給量を算出し、エンドユーズ需要プールと照合する。一部のボトムアップによるスポットチェック、プラント積み上げ、およびディーラーチャネル量により合計値を較正する。主要ドライバーには、石炭価格パリティ、アセチレンPVC設備増強、地域別粗鋼生産量、カルシウムシアナミド向け肥料需要、および現行のカーバイド収率係数が含まれる。予測には多変量回帰とシナリオ分析を組み合わせた手法を適用し、一人当たり鋼材使用強度やPVC建設動向などのマクロ指標が成長を規定する一方、専門家インタビューが変数レベルのコンセンサスを提供する。

データ検証と更新サイクル

モデルアウトプットは、独立した貿易統計および価格指数との差異チェックを経る。シニアレビュアーが承認前に異常値を精査し、レポートは12ヶ月ごとに更新される。また、重要なイベント、政策変更、またはプラント停止が生じた場合には中間更新が行われる。最終的なアナリストチェックにより、クライアントが最新の見解を受け取ることが保証される。

Mordorのカルシウムカーバイドベースラインがなぜ意思決定者の信頼を得るのか

公表数値がしばしば乖離するのは、提供者が異なる単位を選択したり、付随製品を含めたり、為替レートの固定方法が異なるためである。

当社は物理的なトン数に固執し、スコープを炉の生産量と厳密に整合させ、前提条件を毎年見直すことで、ベースラインの透明性と再現性を維持している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| 3,451万トン(2025年) | Mordor Intelligence | - |

| 160億米ドル(2024年) | グローバルコンサルタンシーA | 固定ASPを用いた売上高換算、アセチレン誘導体の一括計上、税関トン数との照合なし |

| 176億米ドル(2024年) | 業界団体B | 大手企業の報告売上高に依存し、アジアの非組織的設備を除外 |

| 167.5億米ドル(2024年) | 地域コンサルタンシーC | スポット為替レートと単一成長シナリオを適用し、貿易フロークロスチェックが欠如 |

この比較は、数量ベースのスコープ設定、複数情報源によるトライアンギュレーション、および定期的な更新により、Mordor Intelligenceが明確な変数に遡及可能で自信を持って再現できる信頼性の高い中間的ベースラインを経営幹部に提供できることを示している。

レポートで回答される主要な質問

2026年の炭化カルシウム市場規模はどのくらいですか?

炭化カルシウム市場規模は2026年に3,489万トンに達し、2031年までに4,223万トンに成長すると予測されています。

炭化カルシウム需要の主な成長牽引要因は何ですか?

下流のPVCおよび特殊化学品の拡大、特に中国とインドにおける拡大が主要な数量牽引要因です。

なぜ高純度炭化物グレードがシェアを拡大しているのですか?

アセチレン-VCM生産者は触媒保護のためにCaC₂含有量90%超を必要とするため、プレミアムグレードの需要と価格設定が維持されています。

環境政策は炭化物生産者にどのような影響を与えますか?

中国のエネルギー基準義務とEUのCBAM炭素関税により、炉の改修、バイオチャーの採用、または撤退が迫られています。

最もコスト競争力のある炭化物生産地域はどこですか?

最もコスト競争力のある炭化物生産地域はどこですか?

最終更新日: