ブロモベンゼン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.24 十億米ドル |

| 市場規模 (2031) | 1.55 十億米ドル |

| 成長率 (2026 - 2031) | 4.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブロモベンゼン市場分析

2026年のブロモベンゼン市場規模はUSD 12億4,000万と推定され、2025年のUSD 11億9,000万から成長し、2031年にはUSD 15億5,000万に達する見通しで、2026年から2031年にかけてCAGR 4.55%で成長します。この拡大は、高付加価値医薬品中間体および特殊化学品を支えるグリニャール試薬前駆体としてのブロモベンゼンの不可欠な役割に根ざしています。特にアジア太平洋地域における医薬品受託製造機関への複雑な合成工程の継続的なアウトソーシングにより稼働率が高水準に維持される一方、半導体への持続的な設備投資の拡大が電子グレード溶媒グレードへの需要を広げています。上流の臭素抽出と下流のブロモベンゼン加工を統合する企業は、原材料価格の変動にもかかわらずマージンを維持するコスト優位性を保持しています。欧州および北米における規制強化はコンプライアンスコストを引き上げていますが、多くの塩素化類縁体と比較した本化合物の合成選択性と低揮発性が安定した需要の下支えとなっています。ブロモベンゼン市場はまた、収率を向上させ廃棄物を削減し先進材料における新たな用途の窓口を開く連続フロー式グリニャール製造などのプロセス革新からも恩恵を受けています。

主要レポートのポイント

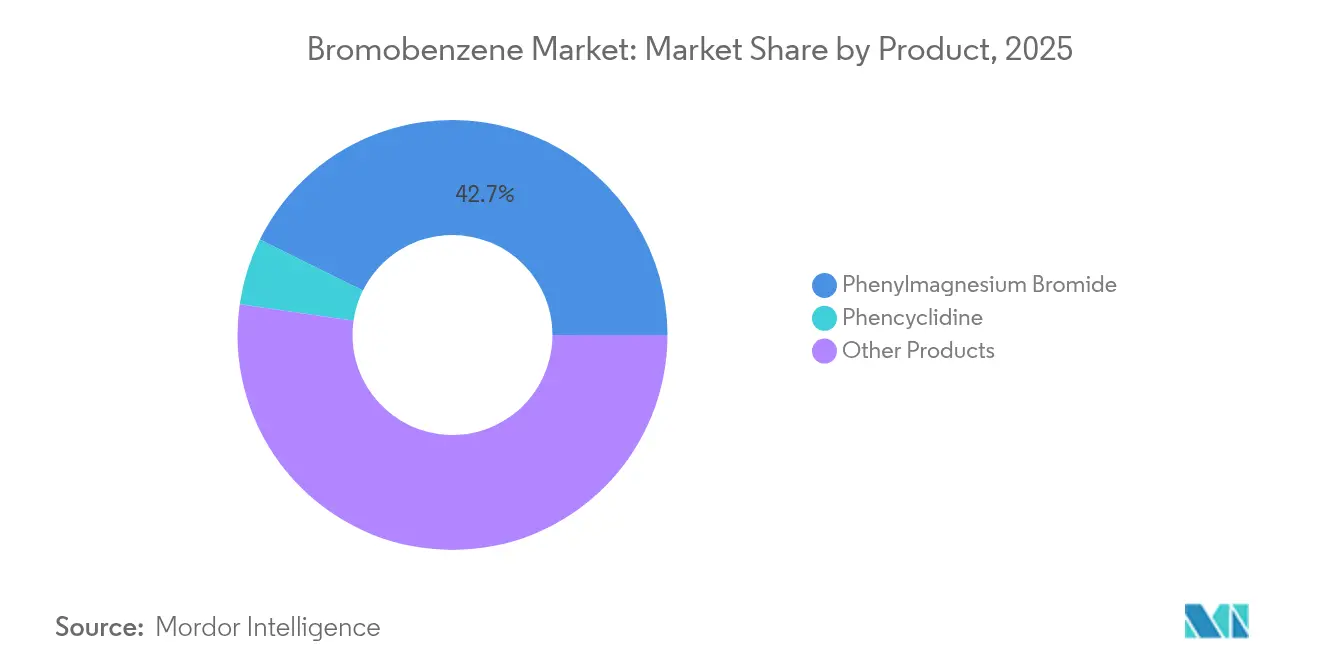

- 製品カテゴリー別では、フェニルマグネシウムブロミドが2025年のブロモベンゼン市場シェアの42.68%をリードし、フェンシクリジンは同年に小規模ながら特化した5.03%のシェアを占めました。

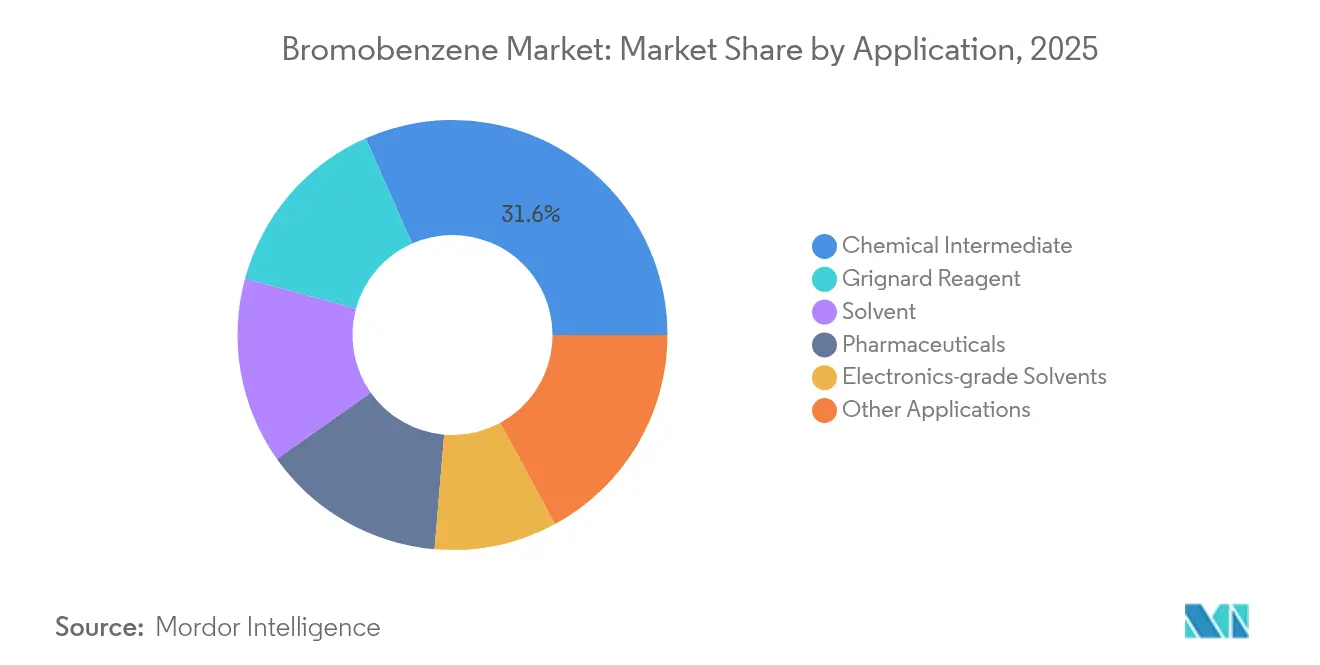

- 用途別では、化学中間体セグメントが2025年のブロモベンゼン市場規模の31.62%のシェアを占め、電子グレード溶媒は2031年にかけて最高の予測CAGRである5.43%を記録しました。

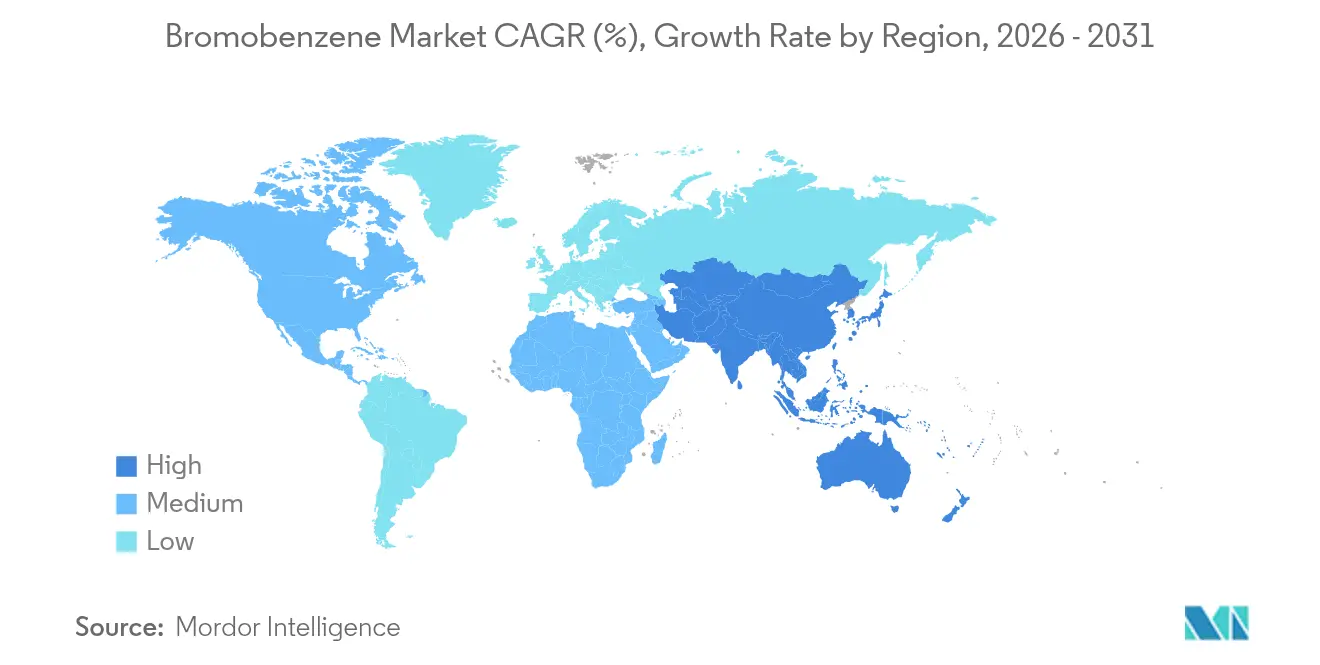

- 地域別では、アジア太平洋が2025年に41.72%の収益シェアを保持し、中国の統合された臭素エコシステムとインドの能力拡張計画に支えられ、2031年にかけて最も急峻な地域CAGRである5.62%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルブロモベンゼン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アジア太平洋における医薬品アウトソーシングの増加 | +1.20% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| 高付加価値中間体向けグリニャール反応ベース製造の拡大 | +0.90% | グローバル、アジア太平洋・欧州に集中 | 長期(4年以上) |

| エレクトロニクス分野における高純度溶媒需要の増大 | +0.80% | アジア太平洋・北米 | 中期(2〜4年) |

| 向精神性原薬の受託製造の急増 | +0.60% | グローバル、規制依存地域 | 短期(2年以内) |

| 塗料における低VOC溶媒への移行 | +0.40% | 北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における医薬品アウトソーシングの増加

ライフサイエンスのアウトソーシングの急増が、インド、中国、東南アジア全域でブロモベンゼンの需要プロファイルを再形成しています。地域の医薬品受託開発・製造機関は、向精神性および腫瘍学系原薬の西側諸国向け供給契約を確保するために、臭素化および有機金属合成ラインを拡大しています。ICHガイドラインに基づく規制の調和が技術移転を簡素化する一方、中国の豊富な臭素原料が物流コストを削減し、下流のフェニルマグネシウムブロミド製造における価格競争力を強化しています。

高付加価値中間体向けグリニャール反応ベース製造の拡大

医薬品、農薬、材料企業は、より高いスループットで複雑な骨格にアクセスするためにグリニャールクロスカップリングの使用を拡大しています。連続フロー反応器は空間時間生産性を高め副反応を抑制し、ブロモベンゼン由来のフェニルマグネシウムブロミドを困難な炭素–炭素結合形成のためのコスト効率の高い求核剤にしています[1]G. CahiezおよびF. Alami、「グリニャール試薬化学における最近の進歩」、有機金属化学ジャーナル、sciencedirect.com。新興のロジウム触媒ホモカップリングはブロモベンゼンの適用範囲をインテグリン阻害剤合成やその他の最先端治療薬にまで拡大しています[2]N. Gensch他、「アリールマグネシウムブロミドのロジウム触媒ホモカップリング」、ベイルシュタイン有機化学ジャーナル、beilstein-journals.org。

エレクトロニクス分野における高純度溶媒需要の増大

半導体ノードの微細化が進むにつれ汚染感度が高まり、溶媒純度の仕様が引き上げられています。電子グレードのブロモベンゼンは、その狭い沸点範囲とπ共役分子への強い溶媒和能力により、ウェーハ洗浄、リソグラフィー、OLED前駆体合成を支援しています。2028年までに予定されている台湾および韓国のファブ拡張は、超高純度グレードに対する追加の引き取り契約を確保しています。

向精神性原薬の受託製造の急増

精神疾患に特化した医薬品パイプラインは、主要な炭素骨格にフェニルマグネシウムブロミドを使用する管理された合成経路にますます依存しています。ブロモベンゼン取り扱いシステムが検証された専門CDMOは、革新者が規制上の確実性と設備投資リスクの低減を求める中、長期供給契約を獲得しています。市場拡大は麻薬規制に関する多管轄コンプライアンスにかかっていますが、確立されたプレーヤーにとって収益の見通しは引き続き良好です。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 塩素化芳香族化合物との価格競争 | -0.70% | グローバル、特にアジア太平洋 | 短期(2年以内) |

| 有機臭素化合物に対するREACH/TSCAの規制強化 | -0.90% | 欧州・北米 | 中期(2〜4年) |

| 死海生産者からの臭素供給の変動 | -0.50% | グローバルサプライチェーンへの影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

塩素化芳香族化合物との価格競争

クロロベンゼンの15〜20%の価格割引が、コスト重視の製剤におけるブロモベンゼン採用に課題をもたらしています。2024年には臭素原料価格が供給障害により急騰した後、この価格差が拡大し、一部の製剤業者が塩素化芳香族化合物を中心に合成経路を再設計するよう促しました。生産者はブロモベンゼンの優れた選択性と低い反応温度を強調することで対抗していますが、積極的な価格競争がマージンを圧迫しています。

有機臭素化合物に対するREACH/TSCAの規制強化

2025年のREACH改正は、多くの臭素化中間体に対してより高いドシエコストと潜在的な用途別認可を課し、欧州サプライヤーのコンプライアンス支出を増大させています。並行するTSCAリスク評価プログラムが米国での精査を拡大しています。顧客は将来の登録状況に不確実性を感じており、性能上の犠牲を払ってでも非臭素化代替品を事前にテストする動きが一部で見られます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:フェニルマグネシウムブロミドが合成用途を支配

フェニルマグネシウムブロミドは2025年のブロモベンゼン市場の42.68%を占め、医薬品および特殊化学品ワークフロー全体における炭素結合構築のためのグリニャール試薬としての普遍的な存在感を示しています。フロー化学への改修により空間利用率が向上し溶媒量が削減され、この主力製品の反応器稼働時間が向上しました。医薬品インテグレーターは、代替品が収率や立体化学を損なうことが多いため、フェニルマグネシウムブロミドの調達を優先し続けています。この需要の安定性がブロモベンゼン市場をより広範な有機臭素化合物の変動から保護しています。継続的なプロセス強化とファラデー効率90%を達成可能な特許保護された電気化学的臭素化ルートが競争力を高める見込みですが、多くのアジアの工場では従来のバッチ方式が依然として主流です。

オルト体およびパラ体の臭素化誘導体と特殊研究用化学品を含むその他製品は、農薬、材料科学、香料中間体に対応する多様化したテールを形成しています。これらのニッチは量的には小さいものの、収益の周期性を緩和するより高い1キログラム当たりのマージンを実現しています。5.03%のシェアを持つフェンシクリジンはそのパターンを示しています:厳格な規制管理が規模を制限していますが、検証された治療プロトコルからの継続的な需要が価格実現を高水準に維持しています。長期的には、連続フロー選択性の漸進的な向上により少量製品がフェニルマグネシウムブロミドのシェアを侵食する可能性がありますが、ブロモベンゼン市場全体は2031年まで製品集中型のままである可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:化学中間体が市場利用をリード

化学中間体製造は2025年のブロモベンゼン市場規模の31.62%を占め、これは本化合物のアリールブロミド官能基が精密化学合成の中核をなす効率的な求核置換反応を可能にするためです。革新者が経路設計の管理を維持しながらスケールアップをアジアのCDMOに委託するハイブリッドアウトソーシングモデルが、このセグメントの持続的なスループットを支えています。グリニャール試薬製造が第2位を占め、大量のフェニルマグネシウムブロミドを後続反応に吸収し、溶媒用途がそれに続きます。電子グレード溶媒需要は絶対量では小さいものの、新しいウェーハファブがブロモベンゼンで満たすことができるクラスゼロ汚染閾値を要求するため、その5.43%のCAGRは他の用途ラインを容易に上回っています。2026年以降に韓国および台湾のファブプロジェクトが稼働するにつれ、複数年引き取りの契約条件が推進され採用が加速するでしょう。

医薬品の最終用途は化学中間体と密接に絡み合っていますが、厳格な検証要件がサプライヤーの代替を制限するため、個別に追跡する価値があります。向精神性原薬パイプラインの増加が、コモディティ化学品消費の低迷に対するバッファーとなる専用の需要層を加えています。塗料やその他の工業用途は、ブロモベンゼンの低揮発性と特定の溶解性が軽質芳香族化合物を上回る新興機会の長いテールを形成しています。ただし、価格感度と継続的な規制上の可視性により、総浸透率は低水準にとどまっています。多様な用途への露出は、ブロモベンゼン市場を特定の最終市場のショックから保護しながら、技術集約型ニッチにおける上昇余地を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に41.72%のシェアを持ち、ブロモベンゼン市場の操業および需要の中心地です。中国は元素臭素の主要生産国であり、近隣のブロモベンゼンおよび下流のフェニルマグネシウムブロミド工場を支援しています。これらの施設は地元の製剤業者に対応するとともに輸出契約を履行しています。インドのAarti Industriesおよびその他の国内グループは、臭素の入手可能性を確保し欧州バイヤーが要求するより厳格な不純物限界を満たすために、ボトルネック解消と後方統合にINR 1,500〜1,800クローレを投資しています。日本および韓国のエレクトロニクスクラスターは超高純度溶媒グレードの増分量を生み出しています。東南アジア諸国は低コストの委託加工能力を追加し、2031年までの地域全体のCAGRを支援しています。

北米は消費量がアジア太平洋より少ないものの、ブロモベンゼン市場にとって重要な技術ハブであり続けています。米国は次世代腫瘍学およびCNS活性物質向けにブロモベンゼン由来中間体を指定する先進的な医薬品研究パイプラインを有しています。Albemarle Corporationのアーカンソー州における塩水操業は地域の供給安定性を強化し価格変動を緩和しています。カナダおよびメキシコのバイヤーはスポット輸入を通じて地域の原料を確保していますが、国内生産は依然として限られています。TSCAに基づく規制の勢いはよりグリーンな合成への投資を促進していますが、小規模ユーザーにとって負担となる登録閾値も引き上げています。

欧州は最も厳格な規制体制の下で運営されていますが、高付加価値用途における特殊需要の流れを維持しています。ドイツの精密化学品メーカーは閉ループ臭素回収を採用して排出を抑制し、REACHドシエコストにもかかわらず供給の継続性を確保しています。スイス、フランス、英国に本社を置く製薬多国籍企業が、少量・高効力医薬品物質に使用されるGMPグレードのブロモベンゼン中間体への需要を牽引しています。東欧の化学工業団地は、低い労働コストとEU単一市場へのアクセスから恩恵を受ける受託製剤を誘致しています。中東・アフリカでの消費は限られているものの、ヨルダンの重要な臭素生産能力がこの地域の重要な原材料ハブとしての地位を確立しており、将来のブロモベンゼンプロジェクトを促進する可能性があります。南米はブラジルおよびアルゼンチンの農薬メーカーが新規有効成分向けに芳香族臭化物を探索するにつれ、小規模ながら成長する消費地域であり続けています。

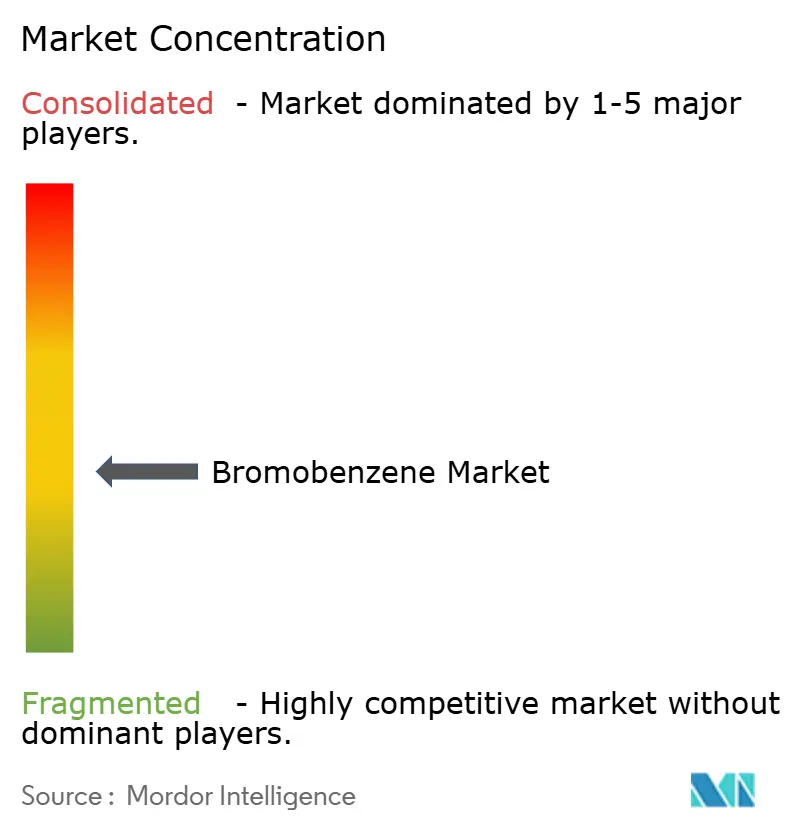

競争環境

ブロモベンゼン市場は中程度に分散しています。Albemarle Corporationは塩水田での臭素抽出とクロルアルカリ原料の最適化を統合し、より低い納入コストで安定した量を供給することを可能にしています。Shandong Henglian Chemicalおよびその他の中国メーカーは、上流の元素臭素への近接性を活用するために山東省および河北省に施設を集積しています。彼らはエネルギー効率の高い撹拌槽型反応器を採用し、廃棄物を削減するために臭化水素酸をリサイクルしています。Aarti Industriesなどのインドのプレーヤーは欧州薬局方仕様に合致した高純度グレードに注力し、より厳格な金属および塩化物限界を満たすために自動真空蒸留ラインを設置しています。

技術採用が競合他社を差別化しています。連続フロー式グリニャール製造は反応制御を改善し、スケール関連の安全リスクなしに高いスループットを実現します。ラボスケールで報告された電気化学的臭素化の突破口は、原材料の15〜20%の節約とハロゲン逸散排出のほぼゼロ化を約束しています。AlbemarleとLanxessはセルスタック改修をパイロット試験しており、3年以内に商業化に移行する可能性があります。一方、小規模なアジアのメーカーは従来のバッチ臭素化に依存しながらも、低コスト労働力と輸出インセンティブを通じて競争力を維持しています。欧州の専門業者は顧客密着型サービスモデルとカスタム不純物プロファイリングにより高コストを相殺しています。

2024年および2025年を通じた戦略的動向は、能力とコンプライアンスをめぐる競争を浮き彫りにしています。Aarti Industriesは新しい多目的臭素化ブロックを拡張するために設備投資ガイダンスを引き上げました。Lanxessはワシントン州でベンジルアルコール能力を2倍に拡大し、間接的に国内のブロモベンゼン需要を押し上げました。中国の規制当局は臭化水素流を回収する統合化学工業団地のライセンス承認を加速し、拡張のための環境許可のハードルを下げました。業界参加者はバイオベースの芳香族経路の研究を続けていますが、収率の低さと天然原料の限られた入手可能性により商業化は依然として遠い状況です。

ブロモベンゼン業界リーダー

Aarti Industries Limited

Albemarle Corporation

Lanxess AG

Merck KGaA

Shandong Henglian Chemical Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:LANXESSはSIMPPAR 2025において、多様な用途向けの芳香族化学品ポートフォリオおよびさまざまなグレードの安息香酸ベンジルを展示しました。ブロモベンゼンは芳香族化学品の前駆体として機能し、グリニャール反応を介した安息香酸ベンジルの合成に使用されるため、このプレゼンテーションはブロモベンゼン市場における同社の地位を強化しました。

- 2023年5月:LANXESSはアメリカ大陸における拡大する顧客基盤をより良くサポートするために、ワシントン州カラマサイトでのベンジルアルコール生産能力を2倍に増強しました。ブロモベンゼンはベンジルアルコール合成における主要前駆体であるため、この拡張はブロモベンゼン市場の成長を促進することが期待されます。

グローバルブロモベンゼン市場レポートの範囲

ブロモベンゼン市場レポートには以下が含まれます:

| フェニルマグネシウムブロミド |

| フェンシクリジン |

| その他製品 |

| グリニャール試薬 |

| 溶媒 |

| 化学中間体 |

| 医薬品 |

| 電子グレード溶媒 |

| その他用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 製品別 | フェニルマグネシウムブロミド | |

| フェンシクリジン | ||

| その他製品 | ||

| 用途別 | グリニャール試薬 | |

| 溶媒 | ||

| 化学中間体 | ||

| 医薬品 | ||

| 電子グレード溶媒 | ||

| その他用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

ブロモベンゼン市場の現在の規模はどのくらいですか?

ブロモベンゼン市場規模は2026年にUSD 12億4,000万に達し、CAGR 4.55%で2031年までにUSD 15億5,000万に達する見込みです。

なぜフェニルマグネシウムブロミドが製品需要を支配しているのですか?

フェニルマグネシウムブロミドは、医薬品および特殊化学品合成における炭素–炭素結合形成のための好ましいグリニャール試薬であるため、2025年の量の42.68%を占めました。

どの地域がブロモベンゼンを最も多く消費していますか?

アジア太平洋は2025年のグローバル需要の41.72%を占め、これは中国の統合された臭素サプライチェーンとインドにおける医薬品アウトソーシングの増加によるものです。

規制はブロモベンゼン市場にどのような影響を与えていますか?

より厳格なREACHおよびTSCAの枠組みがコンプライアンスコストを引き上げ、登録の不確実性を生み出し、予測CAGRを推定0.9%削減しています。

最も急成長している用途は何ですか?

半導体メーカーが溶媒純度仕様を厳格化するにつれ、電子グレード溶媒が最高の予測CAGRである5.43%を示しています。

ブロモベンゼン業界の主要プレーヤーは誰ですか?

Albemarle Corporation、Aarti Industries、Shandong Henglian Chemical、Merck KGaA、Lanxessが2024年の分野をリードしています。

最終更新日: