レンガ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.78 兆米ドル |

| 市場規模 (2031) | 2.03 兆米ドル |

| 成長率 (2026 - 2031) | 2.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレンガ市場分析

2026年のレンガ市場規模は1.78兆米ドルと推定され、2025年の1.73兆米ドルから成長し、2031年の予測値は2.03兆米ドルで、2026年から2031年にかけて2.74%のCAGRで成長しています。アジア太平洋地域は引き続き中核を担い、都市人口の増加とインフラプログラムの拡大に伴い、最大の販売量と最も力強い成長勢いの両方を供給しています。製品革新は、気候規制の強化に対応した低炭素フライアッシュおよびカルシウムシリケート(珪酸カルシウム)バリアントに焦点を当てており、請負業者が仲介者の削減を求める中、直接プロジェクトベースの調達が加速しています。非住宅建設——特に物流倉庫、データセンター、交通ハブ——からの需要は住宅活動を上回っており、デジタル経済の拡大と公共事業支出を反映しています。一方、欧州の生産者は炭素国境調整メカニズム(CBAM)によるコスト圧力に直面しており、先進企業は脱炭素化キルンと代替燃料への投資を進めています。

主要レポートのポイント

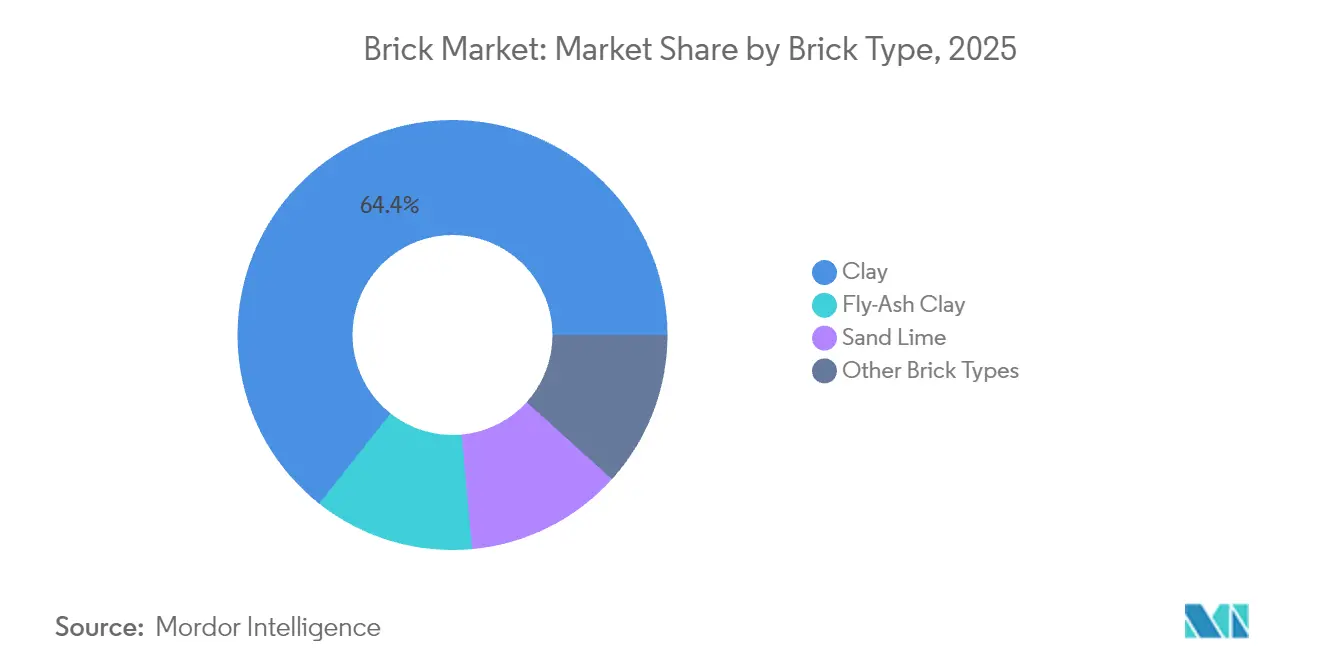

- レンガの種類別では、粘土レンガが2025年のレンガ市場シェアの64.35%を占めてトップとなり、フライアッシュレンガは2031年にかけて最も速い3.12%のCAGRを記録しました。

- 用途別では、建築物用途が2025年のレンガ市場規模の59.10%のシェアを占め、歩道用途は2026年から2031年にかけて3.02%のCAGRで拡大する見込みです。

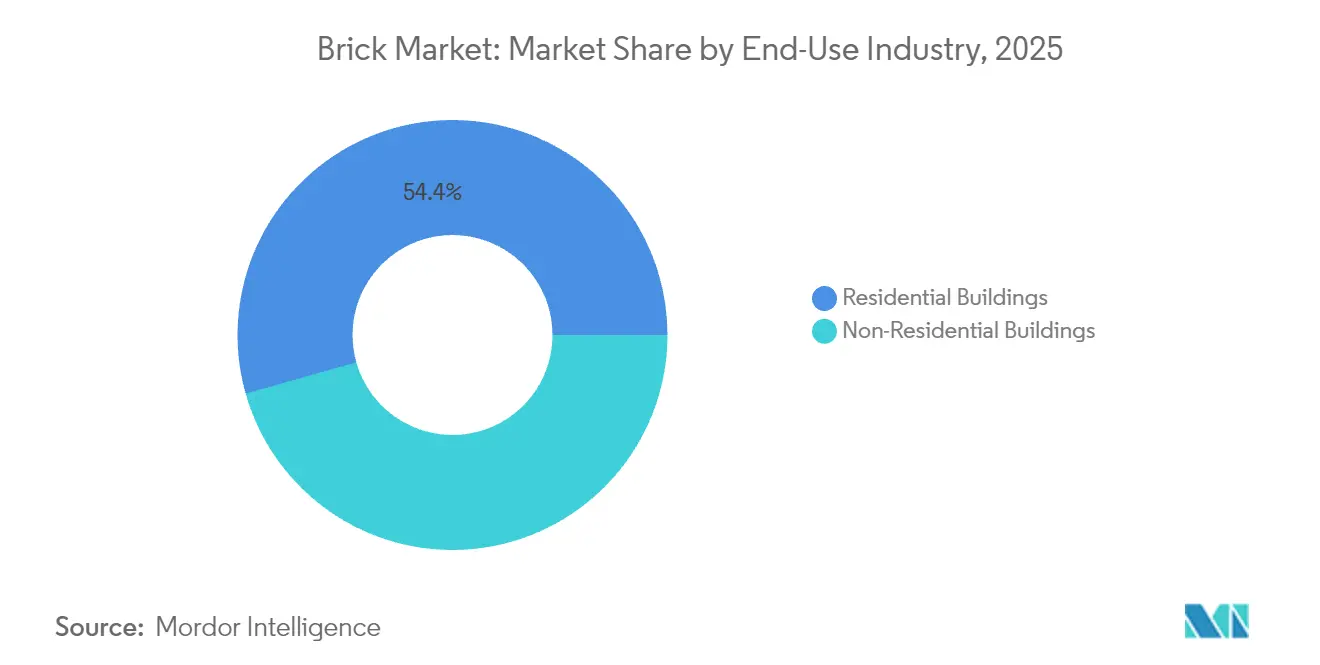

- 最終用途産業別では、住宅建築物が2025年に54.40%のシェアを保有し、非住宅セグメントは2031年にかけて3.18%のCAGRでより速く成長し、レンガ市場の需要を牽引しています。

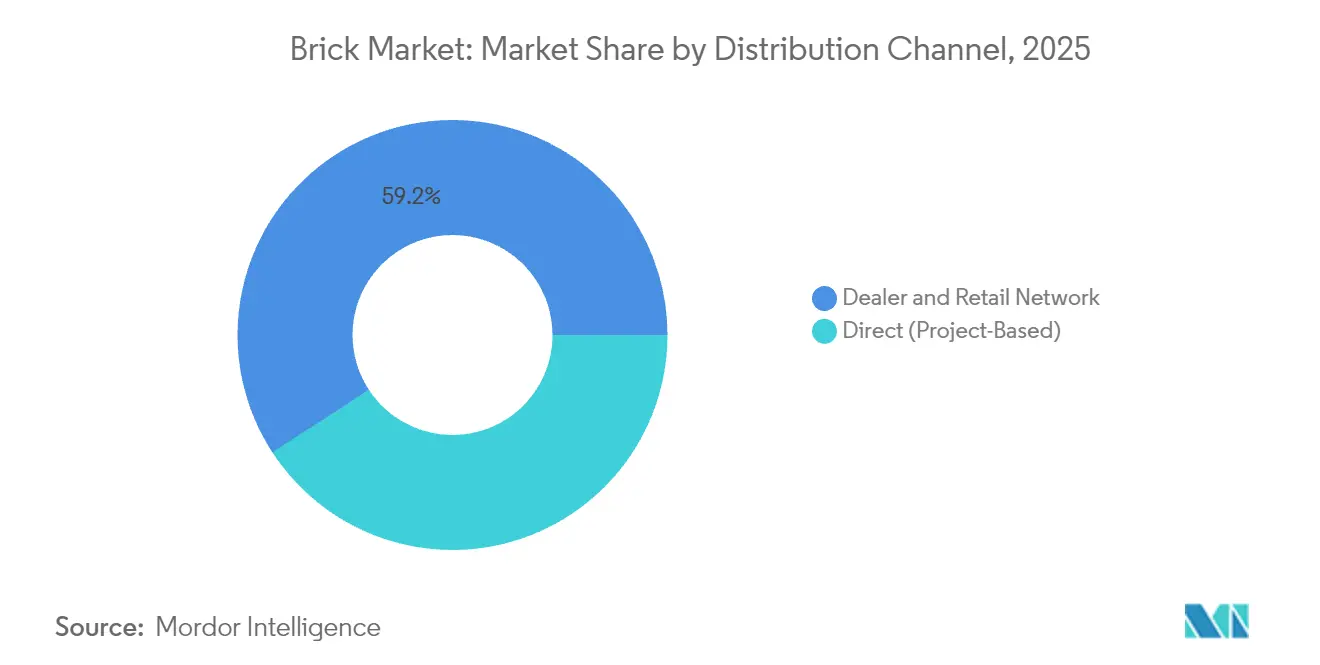

- 流通チャネル別では、ディーラー・小売ネットワークが2025年のレンガ市場収益の59.20%を獲得し、直接プロジェクトベースチャネルが2026年から2031年にかけて最も高い3.55%のCAGRを記録しています。

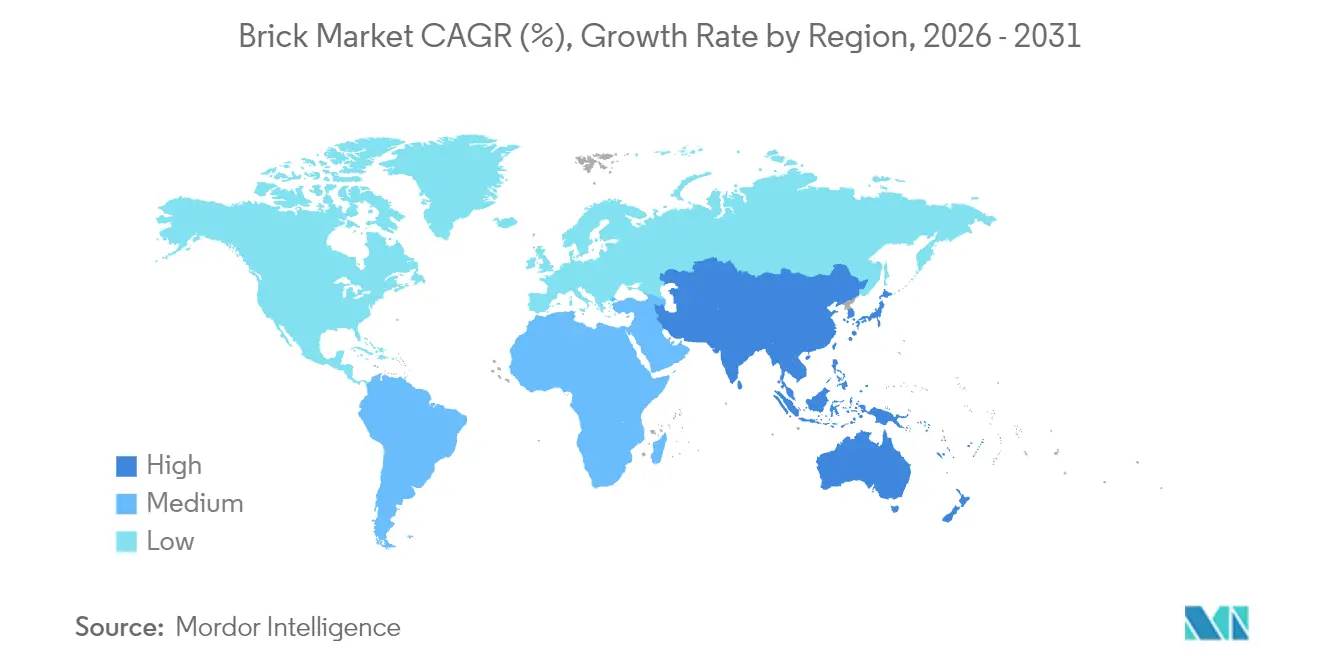

- 地域別では、アジア太平洋地域が2025年のレンガ市場収益シェアの47.30%を保有し、2031年にかけて3.30%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のレンガ市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRForecastへの(概算)%影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新型コロナウイルス感染症後の再都市化によるアジアにおける中高層住宅需要の押し上げ | +0.80% | アジア太平洋、アフリカへの波及 | 中期(2~4年) |

| 「グリーン」建築基準がフライアッシュおよびカルシウムシリケートレンガの欧州における普及を促進 | +0.50% | 欧州、北米 | 長期(4年以上) |

| モジュール建設が高強度中空レンガへの需要を増加 | +0.40% | 世界、先進国市場で最も強い | 中期(2~4年) |

| サハラ以南アフリカにおける政府補助付き低コスト住宅 | +0.70% | サハラ以南アフリカ、南アジア | 短期(2年以内) |

| 南米における電子商取引倉庫の拡大 | +0.30% | 南米、アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新型コロナウイルス感染症後の再都市化による後押し

主要アジア都市への急速な回帰移住が中高層住宅プロジェクトのパイプラインを再充填し、安定したレンガ市場需要を維持しています。国連アジア太平洋経済社会委員会(UN ESCAP)は、同地域の都市人口が2030年までに32億人に達し、22のメガシティを生み出すと予測しています[1]国連アジア太平洋経済社会委員会、「国連報告書、アジア太平洋の都市変革を活かすための緊急対応を求める」、unescap.org 。中高層形式は、費用対効果の高い耐力壁と地元労働力の習熟度のため、組積造に依存しています。政府は不足を解消するために公営住宅予算を拡大しており——インドだけで2024年に1,870万戸の不足を記録し、インドネシアは1,250万戸を集計しており、それぞれがレンガへの基本的な需要を増幅させています。ベンダーは輸送コストを最小化するために、第1層成長回廊の近くに供給拠点を配置しています。燃料消費を増やすことなくキルン容量を向上させる設備のアップグレードにより、周期的な建設急増時に請負業者が期日通りの納品を受けられることが保証されています。

「グリーン」建築基準

欧州の2040年に向けた90%排出削減目標がレンガ市場を再形成し、より小さな炭素フットプリントを持つフライアッシュおよびカルシウムシリケートレンガの採用を加速させています。カルシウムシリケートユニットは一次エネルギー241kWh/tを消費しており、これは従来の粘土に比べて低く、英国ネットゼロカーボン建築基準の下での認証を求める設計者に訴求しています。焼成プロセスを省略したコンクリートレンガは1棟あたり2.4トンのCO₂を節約でき、ライフサイクルにわたって正味の吸収源となります。公共部門プロジェクトは現在、最低リサイクル材料閾値を組み込んでおり、プラントがガラスカレットや燃焼固形廃棄物をミックスに統合することを促しています。ゆりかごから現場までのライフサイクルデータを検証したメーカーは、改修および公共調達入札における仕様上の優位性を確保しています。

モジュール建設

オフサイトプレファブリケーションが拡大し、プロジェクトスケジュールを30~50%短縮し、労働コストを最大80%削減しています。モジュール建設業者は、パネル化フレームと統合できる軽量・高強度の中空レンガを必要としています。ポロサームの粘土ユニットはオーストラリアの試験運用において優れた断熱性能を発揮し、構造基準を満たしながら内包エネルギーを低減しています。BIMやリアルタイムセンサーフィードバックなどのデジタル設計ツールが寸法の最適化を支援し、現場でのカット残材をほぼゼロに近づけています。Heidelberg Materialsは、セメント使用量を20%削減するAI誘導バッチングシステムを報告しており、この利益はモジュール用パッケージに特化したレンガ産業にも波及しています。

政府補助付き住宅

サハラ以南のイニシアチブは、当局が深刻な住居不足を解決しようとする中でレンガ市場の触媒となっています。ケニアは200万戸の不足を解消するために年間25万戸を目標としています。ジンバブエは2025年までに22万戸を計画しており、ナイジェリアは4,670億米ドルの投資を必要とする2,800万戸の不足を推定しています。建設業者は、熱帯性気候に耐え輸入費を削減できる地元産組積造を好んでいます。ケニアのMvule Gardensのような3Dプリント方式は、フライアッシュベースのモルタルがどのように生産を加速できるかを実証しており、各2ベッドルームシェルは18時間でプリントされます。このような実績がレンガ代替品を補助金フレームワークに組み込み、材料の普及を広げています。

抑制要因の影響分析*

| 抑制要因 | CAGRForecastへの(概算)%影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレファブリケーション建設部品の増加トレンド | -0.60% | 北米、欧州、オーストラリア | 中期(2~4年) |

| アジアにおける粘土原料価格の変動 | -0.30% | アジア太平洋 | 短期(2年以内) |

| 欧州のエネルギー集約型キルンに対する炭素税の影響 | -0.50% | 欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレファブリケーション建設部品

労働力不足が深刻化する中、北米および欧州の建設業者はレンガファサードを不要とする体積モジュールへと軸足を移しています。プレファブソリューションは現場での作業時間を30~50%削減し、労働コストを50~80%低減します。米国が2025年にさらに501,000人の熟練労働者を必要としている中、請負業者は標準パネルをリスクヘッジとして見なしています。薄型レンガスリップと機械固定ベニアにより組積造サプライヤーは引き続き関連性を保てますが、フルベッドレンガが置き換えられる場所では全体的なユニット需要が減少します。メーカーはハイブリッド壁パネルに対応するためロボット積み上げラインに投資していますが、縮小する従来型ボリュームベースで資本を償却しなければならず、マージンが圧迫されています。

炭素税の影響

レンガ産業の欧州メーカーは、EU排出量取引システムが拡大し炭素国境調整メカニズムが2026年から2030年にかけて段階的に導入されるにつれ、コンプライアンスコストの上昇に直面しています。バイオメタンまたは水素に移行する生産者はスコープ1排出量を削減しますが、高額な改修費用と不確実な燃料供給という課題に直面しています。国内企業が遅れをとった場合、低炭素グリッドからの輸入業者が足場を得る可能性があり、競争的な序列が再編されることになります。再生バーナーと乾燥機の熱回収を採用した企業はすでにエネルギー強度を15%低減しており、賦課金増加を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レンガの種類別:持続可能性が材料選択を左右

粘土レンガは2025年の収益の64.35%を占めてレンガ市場をリードしましたが、フライアッシュレンガは炭素規制を強化する地域での存在感を広げながら2031年にかけて3.12%のCAGRを記録しています。この転換は産業廃棄物の利用に根ざしており、プラントは焼成温度を20%削減し循環経済の要請に沿うことができます。フライアッシュバリアントのレンガ市場規模は、リサイクルコンテンツを評価する公共調達基準に支えられ、他のどの種類よりも速く拡大すると予測されています。カルシウムシリケートユニットは、欧州の冷涼気候における蓄熱上の利点を追求する建築家を惹きつけており、電力が利用可能で燃料安全保障が不確実な場所では、キルン焼成を省略するコンクリートブロックが訴求しています。

技術革新として、炭素系薄型レンガが4~7%の吸水率を示し、市販品を上回るパフォーマンスを発揮し、1平方メートルあたり25.83米ドルのコストで、従来品の一般的な価格の半額以下となっています。メーカーはまた、内包CO₂を削減し物流負荷を軽減する中空構成を推進しています。これらの革新は総じて、構造的信頼性を犠牲にすることなく脱炭素化というレンガ市場の目標を強化しています。特許を保有する初期採用者はほんのわずかであり、レンガ産業内の利益プールを再形成する可能性のある近い将来のライセンス収益源を示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:コア建築用途が優位性を維持

建築物用途は2025年のレンガ市場シェアの59.10%を占め、構造壁とファサードにおける組積造の歴史的役割を反映しています。気密エンベロープと耐火性を促進する基準の更新がこの中核需要を維持しています。ただし、歩道および舗装ソリューションのレンガ市場規模は、家庭が屋外改修に投資し自治体が歩道を歩行者の増加に対応するために改修するにつれ、3.02%のCAGRで拡大しています。

レンガ産業のメーカーは、低メンテナンスでデザインの多様性を求めるランドスケープ顧客に対応するため、退色しにくい粘土と高摩擦テクスチャーを活用しています。インターロッキングエッジで構成されたレンガは設置を迅速化し、請負業者のコストを低減して迅速な改修スケジュールに対応します。パルテールと装飾的な庭園形式は、美的差別化がより高いマージンをもたらすプレミアム不動産で再び注目を集めています。工業顧客は炉の内張りや化学処理ピットに耐酸性レンガを好み、生産者を単一セクターの低迷から守る多様な最終用途の広がりを強化しています。

最終用途産業別:インフラが成長プロファイルを形成

住宅建築物は2025年に54.40%の収益ポジションを維持しましたが、政府が交通回廊に資金を提供し電子商取引企業が配送拠点を拡張するにつれ、非住宅セグメントが3.18%のCAGRでリードしています。レンガ市場は、熱帯性南米の屋内気候を調節するために耐久性と熱安定性に優れた壁を必要とする大規模な倉庫フロアを支えています。米国において重要インフラとして分類されるデータセンターも、耐火レンガエンベロープへの発注を増加させています。

住宅分野では、2024年の住宅ローン金利の上昇が着工を抑制しましたが、2025年以降の利下げ計画が特に北米での一戸建て建設を再活性化しています。ネットゼロ住居のための規制上の後押しにより、熱を保持し運用エネルギーを低減する壁システムへの奨励策が生まれています。外断熱仕上げシステムと組み合わせたレンガベニアは、従来のカーブアピールを維持しながらこれらの性能指標を満たしています。欧州とアジアの公共部門賃貸プログラムは低炭素レンガへの割当量を正式化し、他の地域での住宅ボリュームの落ち込みを緩和しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:直接プロジェクトルートが勢いを増す

ディーラー・小売店舗は、定着した郊外ディーラーネットワークとDIYリフォーム需要のおかげで、2025年のレンガ市場収益の59.20%を獲得しました。しかし直接プロジェクトベースの流通が最も速いレーンであり、請負業者が調達をスケジューリングソフトウェアと統合するにつれ年間3.55%拡大しています。主要な米国屋根材流通業者SRSがThe Home Depotに182.5億米ドルで買収されたことは、大量直接購入を優遇する統合を裏付けています。

Beacon PRO+などのデジタルポータルにより、現場マネージャーは繰り返し注文を行い納品を追跡でき、在庫精度とキャッシュフロー計画が改善されています。人工知能ツールが運転手不足を緩和しながら燃料消費を削減するトラックのルーティングを行い、ランデッドコストをさらに削減しています。ディーラーは付加価値デザインサービスを伴う色付きまたはアンティーク仕上げのレンガへの特化で対応し、高層建築の請負業者が仲介業者を迂回しても利益率を保護しています。市場参加者は、メーカーが直接キーアカウントチームを運営しながら、まばらな住宅需要のためのディーラーパートナーを維持するハイブリッドモデルを予想しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年の世界販売の47.30%を生み出し、記録的な都市移住と交通メガプロジェクトに支えられて2031年まで年間3.30%成長すると予測されています。中国とインドは、公共部門の住宅推進が地下鉄、空港、産業団地建設と融合する中で組積造消費をリードしています。生産者は廃熱回収付きトンネルキルンを導入して地方の排出上限を満たし、石炭依存を低減し、需要急増時の供給レジリエンスを確保しています。

北米は、停滞していたプロジェクトを解き放つ利下げが迫る中、市場価値において成長を経験しています。AIAコンセンサス建設予測では、2023年から2024年の力強い推移の後、2025年の非住宅支出が2.2%、2026年が2.6%上昇するとしています。フライアッシュレンガはLEED(エネルギーと環境設計におけるリーダーシップ)ポイントを追求する設計者の間で支持を得ており、薄型レンガパネルが都市の集合住宅建設を加速させています。カナダの寒冷気候は、暖房負荷を削減する住宅改修における高蓄熱粘土ユニットへの需要を維持しています。

欧州は成長では後塵を拝していますが、CBAMが炭素集約型輸入品を晒し地元の低炭素先進企業に報奨を与える中でイノベーションをリードしています。同大陸は2022年に5億個超のレンガを輸入し、288,190トンのCO₂を生み出し、よりグリーンな能力の国内回帰への要請が高まっています。スカンジナビアの公共調達政策は内包炭素の上限値を規定し、カルシウムシリケートや未焼成コンクリートレンガへの発注を誘導しています。東欧は、材料の逼迫に直面する国内市場およびドイツ市場に対応するための能力を構築しています。

南米のレンガ市場は、電子商取引が触媒となった倉庫・物流開発を軸に展開しています。ブラジルは新しい高速道路沿いに産業団地を加速させ、積み上げ時間を短縮する大型フォーマットのブロックへの需要を増加させています。材料サプライヤーは通貨変動と輸入関税を回避するために地元プラントに投資しています。中東およびアフリカは現在規模が小さいものの、2040年までに必要な建築物の70%がまだ建設されていないことから、最も高い上昇余地を秘めています。ケニア、ナイジェリアおよびエジプトは官民パートナーシップを展開して低廉な住宅を供給し、国内製造業を刺激するためにレンガ調達目標を入札文書に組み込んでいます。

競合環境

レンガ市場は世界レベルで高度に分散した集中度を示しています。Wienerberger AG、Acme Brick Company、Brickworks Ltdが大規模な競合他社の頭角を現しており、幅広いポートフォリオと高スループットキルンを共同で活用しています。Wienerbergerは2024年上半期に22億1,300万ユーロの収益を計上し前年比増収となり、Terreal買収を通じて屋根材プラットフォームを拡大しました[3]Heimo Scheuch、「Wienerbergerはしっかりとした上半期業績で市場回復に向けた良好なポジションにある」、Wienerberger、wienerberger.com 。

戦略的動向は脱炭素化、自動化、ポートフォリオバランスに集中しています。Heidelberg Materialsはリアルタイムキルン監視にAIを適用し、組積造ユニットにも拡張可能なセメント使用量の20%削減を主張しています。Oldcastle APGは2025年1月にMaster Blockを買収し、高成長のアリゾナ州での供給を強化しました。Forderraのデズフォードにおける欧州最大レンガ工場の完成は英国の生産能力を引き上げ、パネル化対応のための高度なスリップ押出ラインを組み込んでいます。

ニッチなディスラプターは、圧縮強度基準を維持しながら内包排出量を低減するリサイクル繊維またはバイオベース原料に注目しています。炭素系薄型レンガと3Dプリント可能なフライアッシュモルタルにおける知的財産の所有権により、急速なESGアップグレードを必要とする既存企業とのライセンスまたは合弁事業のためにスタートアップがポジショニングできます。統合企業は、チャネルアクセスを確保しラストマイルコストを削減するために地域のペーバーやブロックメーカーのボルトオン買収を追求しており、バリューチェーン統合の時代を予告しています。

レンガ産業リーダー

Acme Brick Company

Wienerberger AG

Brickworks

Ibstock Plc.

Triangle Brick Co.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年8月:Oldcastle APG(CRHの子会社)は、米国アリゾナ州エルミラージュに所在するコンクリートブロックメーカーのMaster Block, Inc.を買収しました。この買収により、Oldcastleの大フェニックスエリアにおける組積造およびフェンスブロック生産能力が強化されます。

- 2024年12月:2024年12月時点で、Forderraはデズフォードに欧州最大のレンガ工場の設立、ウィルネコート工場の包括的な再開発、およびアクリントン施設における高度なレンガスリップ押出ラインの導入を含む戦略的資本投資プログラムを完了しました。

世界のレンガ市場レポートの調査範囲

レンガは、組積造および建築建設において壁、舗装路その他の要素を構築するために使用されるブロックの一種です。レンガ市場は、レンガの種類、用途、および地域によってセグメント化されています。レンガの種類別では、市場は粘土、砂石灰、フライアッシュ粘土、その他のレンガの種類にセグメント化されています。市場は用途別に建築物、歩道、パルテール、その他の用途にセグメント化されています。レポートはまた、主要地域の15か国のレンガ市場における市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(百万米ドル)ベースで算出されています。

| 粘土 |

| 砂石灰 |

| フライアッシュ粘土 |

| その他のレンガの種類 |

| 建築物 |

| 歩道 |

| パルテール |

| その他の用途 |

| 住宅建築物 |

| 非住宅建築物 |

| 直接(プロジェクトベース) |

| ディーラー・小売ネットワーク |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋のその他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| 中東およびアフリカのその他 |

| レンガの種類別 | 粘土 | |

| 砂石灰 | ||

| フライアッシュ粘土 | ||

| その他のレンガの種類 | ||

| 用途別 | 建築物 | |

| 歩道 | ||

| パルテール | ||

| その他の用途 | ||

| 最終用途産業別 | 住宅建築物 | |

| 非住宅建築物 | ||

| 流通チャネル別 | 直接(プロジェクトベース) | |

| ディーラー・小売ネットワーク | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋のその他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東およびアフリカのその他 | ||

レポートで回答される主要な質問

レンガ市場の現在の価値はいくらですか?

レンガ市場は2026年に1.78兆米ドルと評価され、2031年までに2.03兆米ドルに達すると予測されています。

どの地域がレンガ販売に最も貢献していますか?

アジア太平洋地域が2025年の世界収益の47.30%をリードし、2031年にかけて最も速い3.30%のCAGRを記録しています。

フライアッシュレンガが普及している理由は何ですか?

フライアッシュレンガは産業廃棄物を活用し焼成エネルギーを削減するため、グリーン建築基準に沿っており、積極的な排出削減目標の達成に貢献しています。

モジュール建設はレンガ需要にどのような影響を与えていますか?

モジュール建設は、プレファブリケーションパネル向けに設計された軽量中空レンガを好み、従来の現場積み上げ量を減少させながらも新たな需要を支えています。

欧州のレンガ生産者にとって最大の抑制要因は何ですか?

EU排出量取引システムとCBAMによる炭素税の影響が生産コストを引き上げており、企業は低炭素燃料と効率的なキルンの採用に迫られています。

レンガにとって最も速く成長している流通チャネルはどれですか?

直接プロジェクトベースの調達が3.55%のCAGRで増加しており、請負業者が発注を統合し期時納品のためにデジタルサプライチェーンプラットフォームに依存しています。

最終更新日: