ブラジル再生可能エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

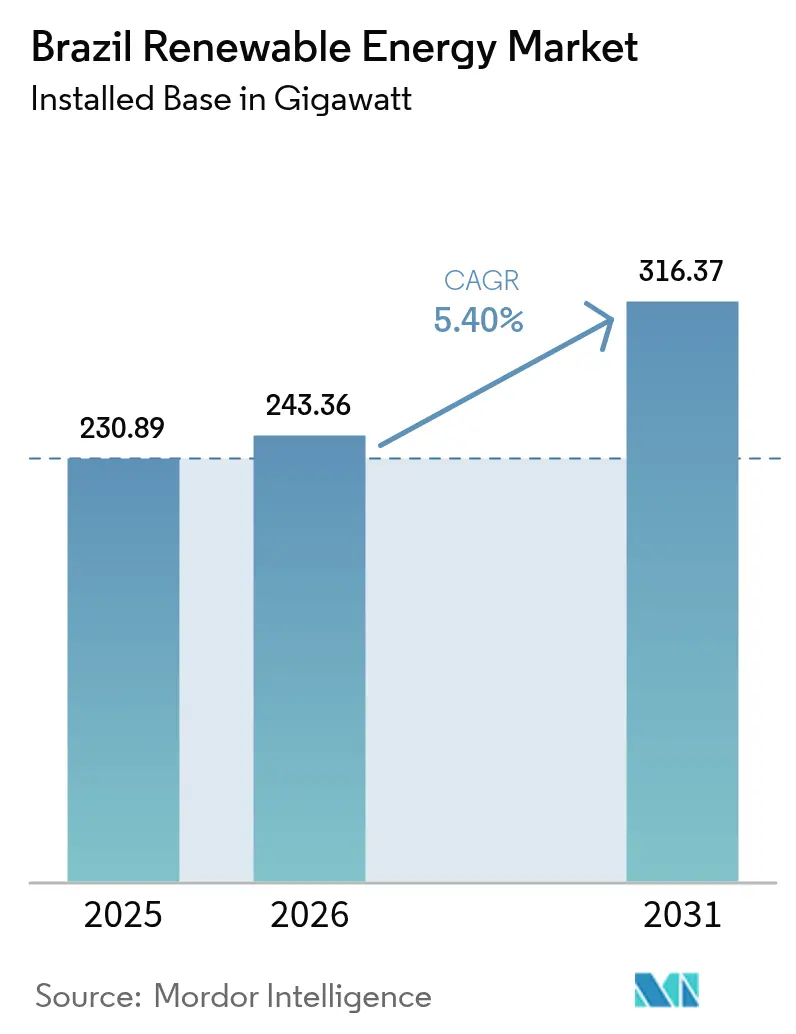

| 基準年の市場規模 (2025) | 230.89 ギガワット |

| 市場取引高 (2026) | 243.36 ギガワット |

| 市場取引高 (2031) | 316.37 ギガワット |

| 成長率 (2026 - 2031) | 5.40% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル再生可能エネルギー市場分析

ブラジル再生可能エネルギー市場規模は2026年に243.36ギガワットと推定され、2025年の230.89ギガワットから成長し、2031年には316.37ギガワットとなる見込みで、2026年〜2031年にかけてCAGR 5.40%で成長します。

この拡大の中心には、収益の可視性を確保し入札価格を競争力ある水準に維持する、よく設計されたオークションプログラムが存在します。技術コストの低下がプロジェクト経済性を強化しています。2023年には、グローバルな大規模太陽光発電の平均コストが0.044米ドル/kWh、陸上風力が0.033米ドル/kWhとなり、これらのトレンドは現在のブラジルの入札においても反映されています。既に85%超の再生可能エネルギー普及率を誇る送電網は、風力、太陽光、および新興の洋上資源へのさらなる多様化に向けた有利な出発点を提供しています。欧州の電力会社や中国の国有投資家を中心とした海外資本は、国家開発銀行の長期融資に支えられ、引き続き流入しています。ただし、開発業者は北東部の送電混雑や大規模水力発電開発における長期化した環境許認可手続きという逆風にも直面しています。

主要レポートのポイント

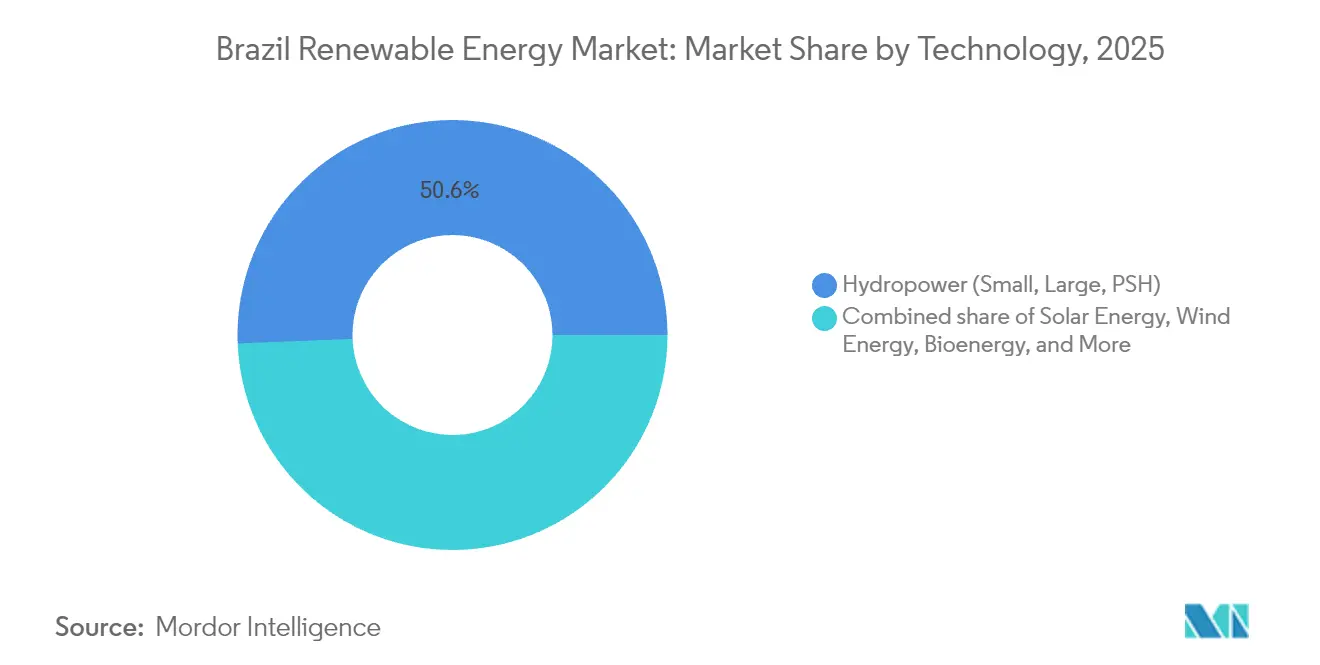

- 技術別では、水力発電が2025年のブラジル再生可能エネルギー市場シェアの50.62%を占めてトップとなる一方、太陽エネルギーは2031年にかけてCAGR 12.97%で拡大する見込みです。

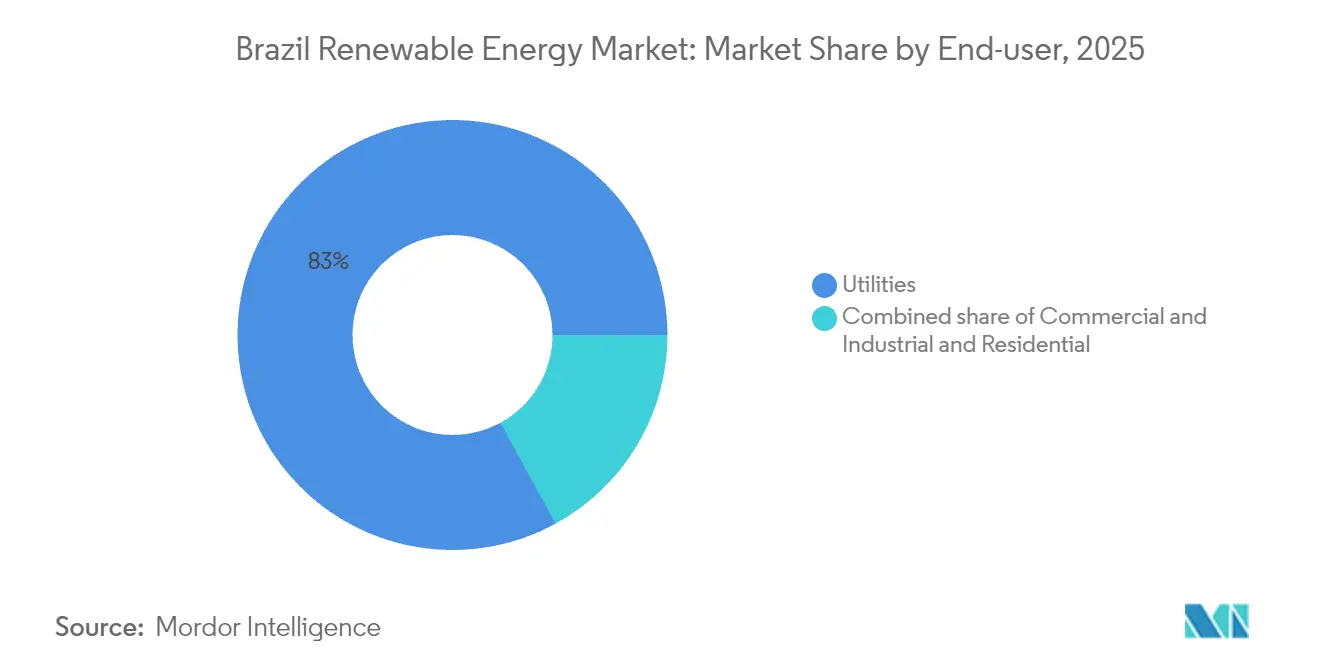

- エンドユーザー別では、電力会社が2025年のブラジル再生可能エネルギー市場規模の82.95%を占め、商業・産業セグメントは2031年にかけてCAGR 14.18%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ブラジル再生可能エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRフォーキャストへの(〜)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 風力・太陽光発電への投資増加 | +1.80% | 全国規模、北東部(バイーア州、リオグランデドノルテ州、セアラ州)および南東部(サンパウロ州、ミナスジェライス州)に集中 | 中期(2〜4年) |

| 連邦・州政府によるオークションベースの調達モデルの堅固性 | +1.50% | 全国規模、サンパウロ州、ミナスジェライス州、バイーア州における州レベルのオークションを含む | 長期(4年以上) |

| 陸上風力・大規模太陽光発電の均等化発電原価(LCOE)の低下 | +1.20% | 全国規模、北東部の風力および南東部の太陽光への影響が最大 | 中期(2〜4年) |

| 分散型太陽光発電を促進するネット計量法14.300/2022号 | +0.90% | 全国規模、サンパウロ州、ミナスジェライス州、リオグランデドスル州での早期普及 | 短期(2年以内) |

| 企業向け電力購入契約(PPA)およびグリーン水素需要の牽引 | +0.70% | 水素向けは北東部(セアラ州、バイーア州)、企業向けPPAは南東部(サンパウロ州) | 長期(4年以上) |

| 洋上風力パイプラインの台頭(IBAMA承認189GW) | +0.40% | 沿岸州(リオグランデドスル州、サンタカタリーナ州、バイーア州、セルジッペ州、リオグランデドノルテ州、セアラ州) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

風力・太陽光発電への投資増加

ブラジル再生可能エネルギー市場は、国内外から過去最高水準の資本を集めています。ENGIE Brasil Energiaは545MWの太陽光ポートフォリオを32億4,000万ブラジルレアルで買収し、BPはBunge Bioenergiaを14億米ドルで取得しました。中国の国有投資家は新規風力発電所に1億4,700万米ドルを投じるとともに太陽光プロジェクトも始動させ、二国間エネルギー関係を強化しています。国家開発銀行(BNDES)は再生可能エネルギー向けに約1,000億米ドルを融資し、資本コストを低下させるグリーンボンド構造を主導するなど、引き続き中心的な役割を担っています。これらの取引は、同国のプロジェクトファイナンス環境に対する信頼を裏付けるものです。[1]ENGIE Brasil「アトラスの資産買収」engie.com

連邦・州政府によるオークションベースの調達モデルの堅固性

国家・州レベルのオークションが長期的な需要を支えています。2025年最初の容量予備オークションでは、エネルギー調査局(EPE)に74GWに上る入札が殺到しました。20年間の電力購入契約(PPA)が供給を確保する一方、サンパウロ州、ミナスジェライス州、バイーア州における州レベルのオークションが追加のヘッジ手段を提供しています。この設計により清算価格が機器コストの低下に連動し、安定したキャッシュフローを求めるグローバルな開発業者を惹きつけています。[2]エネルギー調査事務所(EPE)、「オークション結果2025」、epe.gov.br

陸上風力・大規模太陽光発電の均等化発電原価(LCOE)の低下

ブラジルは北東部において45%を超える風力設備利用率を誇り、複数の州で2,000kWh/m²を超える太陽放射量を有しています。バイーア州のタービン製造施設を買収したゴールドウィンドに代表される国内製造は、サプライチェーンの混乱を緩和しコスト優位性を維持するうえで貢献しています。複数の出力地区でグリッドパリティが達成されたことで、開発業者は補助金なしで入札できるようになり、自立的な成長サイクルが確立されています。

分散型太陽光発電を促進するネット計量法14.300/2022号

分散型発電は2024年に50GWを超えました。同法は2045年までネット計量の優遇措置を延長し、2024年末に25%のモジュール関税が再導入された後も住宅用の普及を支えています。180万件以上のマイクロ発電システムが設置されており、そのうち99%が太陽光です。小売電力価格の上昇がその魅力をさらに高め、サンパウロ州およびミナスジェライス州での屋根置き型プロジェクトの継続的なパイプラインを生み出しています。[3]米国エネルギー情報局「ブラジル国別分析」eia.gov

抑制要因の影響分析*

| 抑制要因 | CAGRフォーキャストへの(〜)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 北東部風力回廊における送電ボトルネック | -0.80% | 北東部(バイーア州、リオグランデドノルテ州、セアラ州、ピアウイ州) | 短期(2年以内) |

| 大規模水力・風力に対する長期にわたる環境許認可手続き | -0.60% | 全国規模、アマゾン流域(パラ州、アマゾナス州)および沿岸地帯(リオグランデドスル州、サンタカタリーナ州)で顕著 | 中期(2〜4年) |

| 日中の太陽光発電抑制および潮流逆転リスク | -0.40% | 南東部(サンパウロ州、ミナスジェライス州)および南部(リオグランデドスル州) | 短期(2年以内) |

| 太陽光発電モジュールへの25%輸入関税によるプロジェクト設備投資(CAPEX)の増加 | -0.50% | 全国規模、太陽光発電の普及が加速する南東部および南部への影響が最大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

北東部風力回廊における送電ボトルネック

急速な風力開発が送電増強を上回るペースで進んでいます。国家電力システム運用者(ONS)はすでにピーク風力シーズン中に出力抑制を行っており、プロジェクトの収益を損なっています。主要な500kV送電線の建設遅延がマーチャント収入にリスクプレミアムを加えています。世界最大規模の現在建設中の送電線であるイベルドローラの55億ブラジルレアル、1,700kmのミナスジェライス州〜サンパウロ州間送電線は、必要とされる追いつき型投資の規模を示しています。[4]イベルドローラ、「送電線投資」、iberdrola.com

大規模水力・風力に対する長期にわたる環境許認可手続き

複雑な許認可手続きが大規模プロジェクトの進行を遅らせています。2,338MWのジャトバ水力発電計画は、数年にわたる環境調査を経てもなお最終許可を待っている状況です。風力の場合、鳥類や海洋生物への累積影響評価が3年を超える場合があり、一部の開発業者の参入を阻んでいます。政府は手続きの合理化を約束していますが、実質的な加速はいまだ実現していません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光が他のすべての電源を上回る成長

太陽エネルギーは2024年に14.97GWを追加し、累積設備容量が55GWを超え、予測期間においてブラジル再生可能エネルギー市場規模の拡大を牽引するセグメントとしての地位を確立しました。水力発電は設備容量ベースで依然として50.62%を占めていますが、新規大型開発の制約から風力、太陽光、そして未発達の189GW洋上パイプラインへの注目が高まっています。

大規模太陽光発電(PV)はモジュール価格の低下から恩恵を受け、分散型屋根置き発電はネット計量インセンティブにより成長しています。風力は新規送電線が北東部の混雑を解消すれば加速し、洋上プロジェクトは法整備後に本格化し、最終的にブラジル再生可能エネルギー市場の裾野を広げることになります。

エンドユーザー別:商業・産業(C&I)顧客の勢力拡大

電力会社は2025年の設備容量の82.95%を維持していますが、商業・産業需要は規制料金を下回る企業向けPPAの締結により最も高い伸びを示しており、CAGRは14.18%に達しています。ヴァーレ、CSN、スザノは合計で3GW超の電力調達契約を締結し、エネルギーコストのヘッジとESG目標の達成を図っています。

工場、商業施設、農業関連企業向けのオンサイト設置はすでに22GWを超え、グリーン水素プロジェクトは専用の再生可能エネルギー設備容量を確保しています。こうした行動変容がブラジル再生可能エネルギー市場に新たな需要量をもたらし、電力会社の優位性を徐々に侵食しています。

地理的分析

北東部はブラジル再生可能エネルギー市場の成長を支える要石であり、設置済み風力設備容量の90%を擁し、質の高い太陽光資源にも恵まれています。バイーア州、セアラ州、リオグランデドノルテ州などの州には、風力設備利用率45%超を活かした数ギガワット規模の陸上クラスターが集積しています。送電混雑や断続的な出力抑制が収益を押し下げているものの、事業者がハイブリッドレイアウトを活用して負荷とのマッチングを高めることで、年間5GW超の継続的なパイプラインが維持されています。同じ海岸線は2025年以降に予定される早期洋上風力ラウンドにとって魅力的な浅海水深地形を提供しており、IBMAでは189GWの申請案件について事前許認可手続きが進行中です。環境保護団体は海洋生物多様性への影響を注視しており、最終許可前に厳格な基準調査が求められることを意味しています。

南東部は分散型太陽光発電およびグリーン水素需要の中心地です。サンパウロ州とミナスジェライス州は2024年の国内分散型太陽光発電設置件数の約3分の1を占め、高密度な都市部の電力需要と電力会社のリベートプログラムが普及を後押ししています。同地域の産業集積は企業向けPPAを促進しており、鉄鋼、セメント、データセンターの最近の契約がその好例で、合計2GWを超えています。内陸部ではサトウキビバガスのコジェネレーションが活況を呈し、収穫期にはバイオ電力を系統に輸出しています。トラックおよび鉄道物流ハブの移行もガス化バイオマス需要を押し上げ、循環型エネルギーの取り組みを強化しています。

中西部および南部の州は、新興の風力・バイオマスプロジェクトによってブラジル再生可能エネルギー市場を多様化させています。マトグロッソ州の農業セクターは、穀物貯蔵・加工の脱炭素化に向けたバイオガス燃料マイクログリッドの実証実験を進めています。リオグランデドスル州は分散型太陽光発電の上位3州に数えられており、市レベルの許認可手続きの簡素化がその普及を支えています。パラナ州の小水力改修工事は、老朽化した貯水池が水文変動に直面する中でも地域の電圧安定を維持しています。一方、アマゾン地域では社会環境面の反発から新規大型水力発電の設置は限定的となっています。代わりに、流れ込み式タービンと太陽光・蓄電池システムを組み合わせた独立型マイクログリッドが、遠隔地コミュニティのディーゼル依存低減のために導入されています。

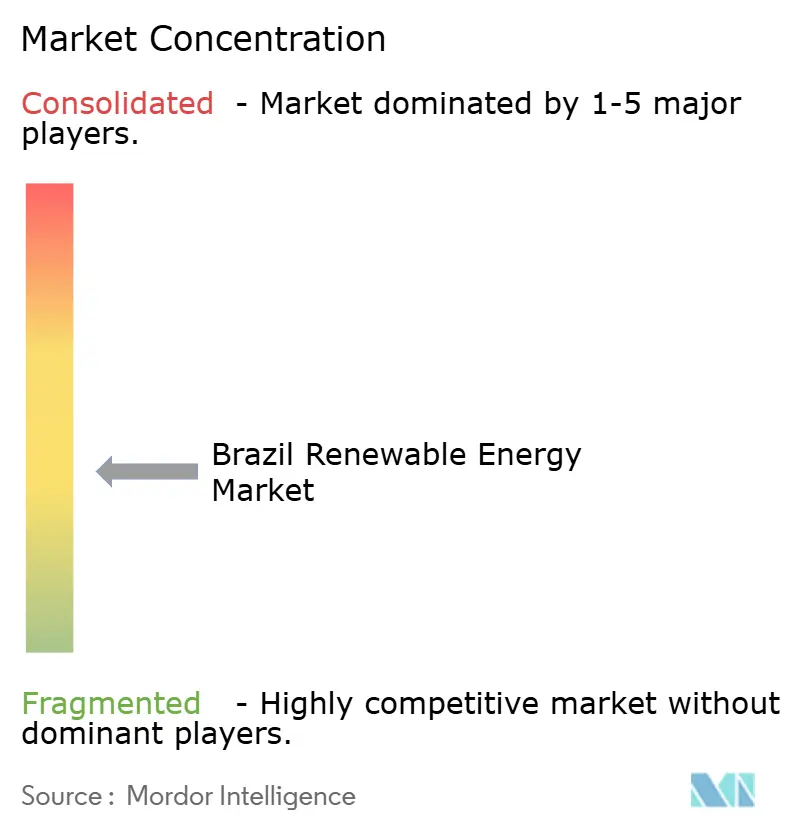

競争環境

ブラジル再生可能エネルギー市場におけるリーダーシップは、適度に集中しながらも活発な競争が繰り広げられています。ENGIE Brasil、Eletrobras、Neoenergiaの3社は合計で20GWを超える水力、風力、太陽光設備を運営しています。Enel Green Power、EDF、Voltaiaは外資系開発業者グループを牽引し、それぞれ稼働中または建設最終段階にある設備が2GWを超えています。しばしばプライベートエクイティが支援する中規模の独立系発電事業者が地域ニッチを埋め、成長する自由市場向け顧客基盤に供給しています。

2024年から2025年にかけてM&Aの勢いが加速しました。ENGIE Brasil EnergiはAtlasの545MW太陽光パッケージを取得し、BPはBunge Bioenergiaのエタノール・エネルギー複合施設を引き継いでバイオエネルギーの事業基盤を強化しました。Invenergy社はPatria Investmentsと組んで600MWの風力ポートフォリオを取得し、ブラジル市場に初参入しました。このディールフローは、開発業者が稼働中の発電所を収益化して新規開発の資金に充てる、成熟したアセット・リサイクルサイクルを反映しています。

技術革新が重要な差別化要素となりつつあります。共通の系統連系点で風力と太陽光を組み合わせるハイブリッド化は、設備利用率の経済性を向上させ系統ストレスを緩和します。セアラ州での50MW・2時間リチウムイオン蓄電池システムを含む蓄電池貯蔵実証は、補助サービスの報酬に関する規制の明確化が進む中で資金調達適格性が向上しています。各社はグリーン水素の波に向けたポジション取りも進めており、NoeenergiaとPetrobrasはいずれも港湾輸出ハブと連携したフィジビリティスタディを開始しています。オークション量の増加と資金調達スキームの多様化に伴い、機器メーカー(OEM)、電力会社、大口産業需要家間の戦略的パートナーシップが競争優位を左右すると見込まれています。

ブラジル再生可能エネルギー産業のリーダー企業

Eletrobras(CHESF、Furnas含む)

ENGIE Brasil Energia

Neoenergia

Enel Green Power Brasil

CPFL Renováveis

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Neoenergiaはバイーア州で初のグリーン水素供給ユニットの建設を開始し、産業需要家をターゲットとしています。このプロジェクトはNeoenergiaが革新的技術への投資を通じた電化推進へのコミットメントの一環であり、ANEELが規制する研究・開発・イノベーション(P&DI)プログラムの支援を受けています。

- 2025年6月:Petrobrasはリオグランデドスル州沖の洋上風力パイロット事業の海底調査入札を公示しました。入札の一つは、サンジョアンダバーラ沖の超浅海域における地球物理データの取得と処理を対象としています。

- 2025年5月:ブラジルのイベルドローラ子会社であるNoeenergiaは、ブラジル連邦政府との間でアルヴォラーダ宮殿に100%再生可能電力を供給する電力購入契約(PPA)を締結しました。市民局、鉱山エネルギー省(MME)、共和国大統領府との協力のもと、Neoenergiaは同宮殿への太陽光発電設備の設置工事を開始します。

- 2025年3月:ENGIE Brasil Energiaはブラジルで2つの水力発電所の追加取得を完了し、発電能力を612MW拡大しました。新たに取得した発電所には、アマパ州ラランジャルドジャリとパラ州アルメイリンの間に位置するサントアントニオドジャリ水力発電所、およびアマパ州に位置するカショエイラカルデイラン水力発電所が含まれます。

ブラジル再生可能エネルギー市場レポートの調査範囲

再生可能エネルギーとは、太陽光、風力、水、地熱熱、バイオマスなど、消費よりも速く再生される自然資源から得られるエネルギーです。これらの資源は事実上枯渇しないとみなされており、電力、熱、燃料の生成に使用され、通常は化石燃料と比較して低炭素かつ環境負荷の低いエネルギーとなります。

ブラジル再生可能エネルギー市場は技術別およびエンドユーザー別に区分されています。技術別では、太陽エネルギー(PVおよびCSP)、風力エネルギー(陸上および洋上)、水力発電(小水力、大水力、揚水発電)、バイオエネルギー、地熱エネルギー、海洋エネルギー(潮汐および波力)に分類されています。エンドユーザー別では、電力会社、商業・産業、家庭用に区分されています。レポートはブラジルの市場規模と予測もカバーしています。

各セグメントの市場規模および予測は、設備容量(GW)を基準として算出されています。

| 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小水力、大水力、揚水発電) |

| バイオエネルギー |

| 地熱エネルギー |

| 海洋エネルギー(潮汐および波力) |

| 電力会社 |

| 商業・産業 |

| 家庭用 |

| 技術別 | 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小水力、大水力、揚水発電) | |

| バイオエネルギー | |

| 地熱エネルギー | |

| 海洋エネルギー(潮汐および波力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 家庭用 |

レポートで回答される主要な質問

2031年までのブラジルにおける再生可能エネルギー発電設備容量の予測値は?

再生可能エネルギーの設備容量は2031年までに316.37GWに達すると予測され、2026年からのCAGRは5.40%となっています。

最も急速に成長しているエンドユーザーセグメントはどれですか?

商業・産業顧客は2031年にかけてCAGR 14.18%で成長しており、企業向えPPAおよびオンサイト設置プロジェクトが成長を牽引しています。

ブラジルのパイプラインにおける洋上風力の重要性はどの程度ですか?

環境機関への許認可申請は合計189GWに達しており、連邦規制が整備され次第、大規模な沿岸開発ポテンシャルが顕在化することを示しています。

法律14.300/2022号が屋根置き型太陽光発電にとって重要な理由は何ですか?

同法は既存システムのネット計量権を2045年まで保護し、系統利用料を段階的かつ緩やかに導入することで、住宅用および小規模事業者向け設置件数の急増を促しています。

北東部の新規陸上風力プロジェクトに対する主な障壁は何ですか?

送電混雑が発電抑制を引き起こしており、ボトルネックを解消するために2028年に予定されている新規500kV送電線の整備が不可欠です。

太陽光発電モジュールへの25%関税はプロジェクト経済性にどのような影響を与えますか?

国内組立工場が増産体制を整えるまでの間、この関税は大規模太陽光発電のCAPEXを8〜12%押し上げ、近い将来における均等化発電原価(LCOE)を若干上昇させます。

最終更新日: