ブラジル肥料市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

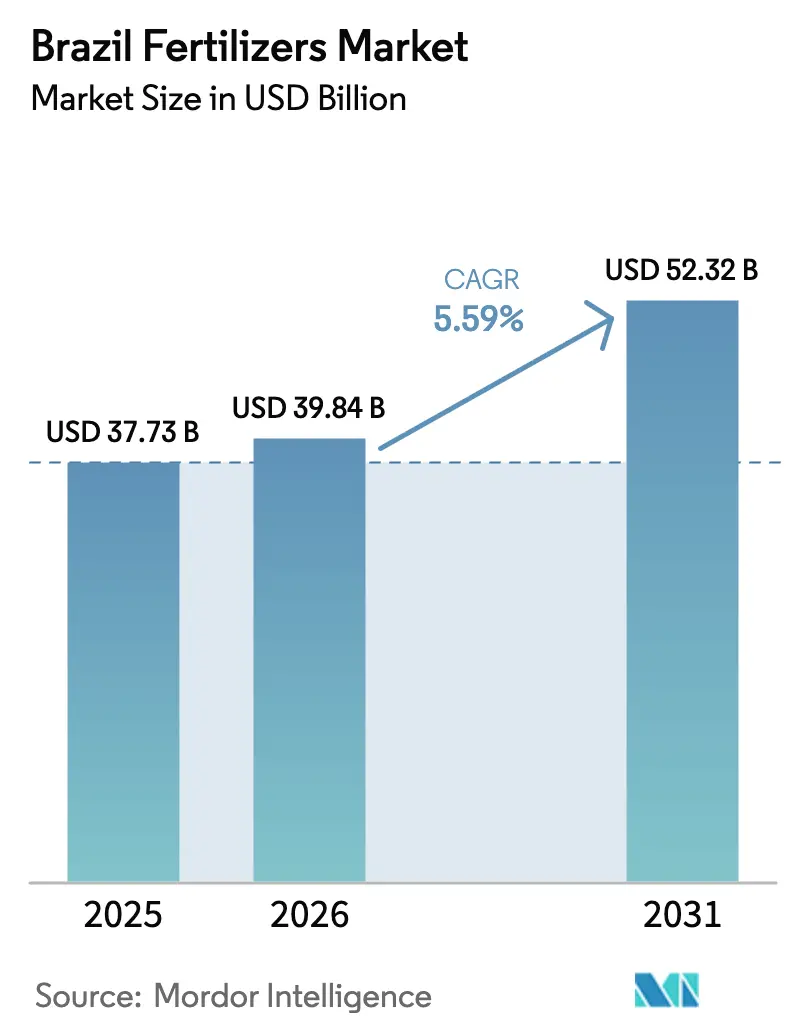

| 基準年の市場規模 (2025) | 37.73 十億米ドル |

| 市場規模 (2026) | 39.84 十億米ドル |

| 市場規模 (2031) | 52.32 十億米ドル |

| 成長率 (2026 - 2031) | 5.59% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル肥料市場分析

ブラジル肥料市場規模は2025年に377億3,000万米ドルと評価され、2026年の398億4,000万米ドルから2031年には523億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)においてCAGR 5.59%で成長する見込みです。堅調な穀物生産量、植物栄養素の輸入依存、そして積極的な国内生産能力の増強が、この成長軌道の主要な推進力となっています。記録的な大豆生産量と二期作トウモロコシ作付面積の拡大が通年の栄養素需要を支え、プラノ・サフラ(Plano Safra)の下での信用補助金が農場の農業資材購買力を強化しています。ロシアからカナダおよびモロッコへのサプライチェーンの多様化が、カリウムおよびリン酸塩の入手可能性を安定させており、環境規制の強化に伴い栄養素利用効率を向上させる特殊ブレンドが普及しつつあります。ペトロブラス(Petrobras)、ICL、Mosaicに代表される生産者間の統合が、デジタル農業ツールが調達をバルク商品から処方箋ベースのソリューションへと転換させる中、競争戦略を再編しています。

レポートの主要ポイント

- タイプ別では、単肥が2025年のブラジル肥料市場シェアの92.40%をリードしており、複合肥料は2031年にかけてCAGR 7.02%で成長しています。

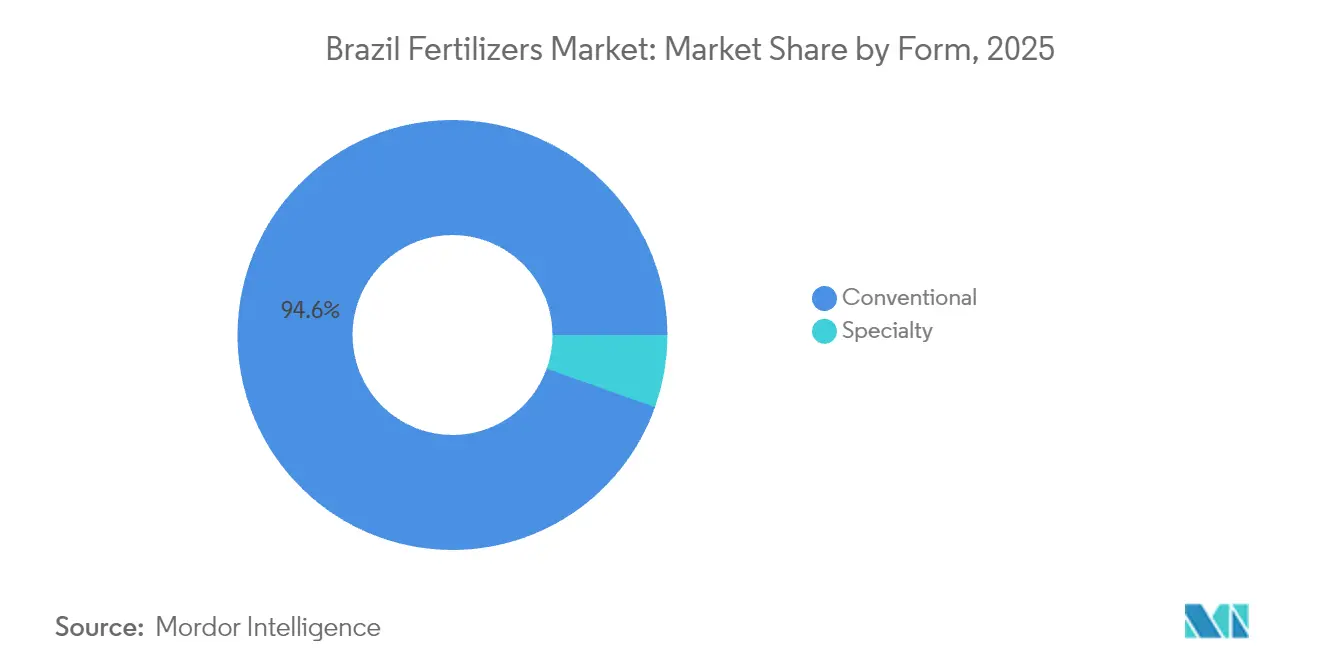

- 形態別では、慣行製品が2025年のブラジル肥料市場規模の94.55%のシェアを占めており、特殊肥料は2031年に向けてCAGR 5.74%で拡大すると予測されています。

- 施用方法別では、土壌施用が2025年のブラジル肥料市場規模の94.35%を占めており、灌注施肥は2031年にかけてCAGR 5.83%で成長しています。

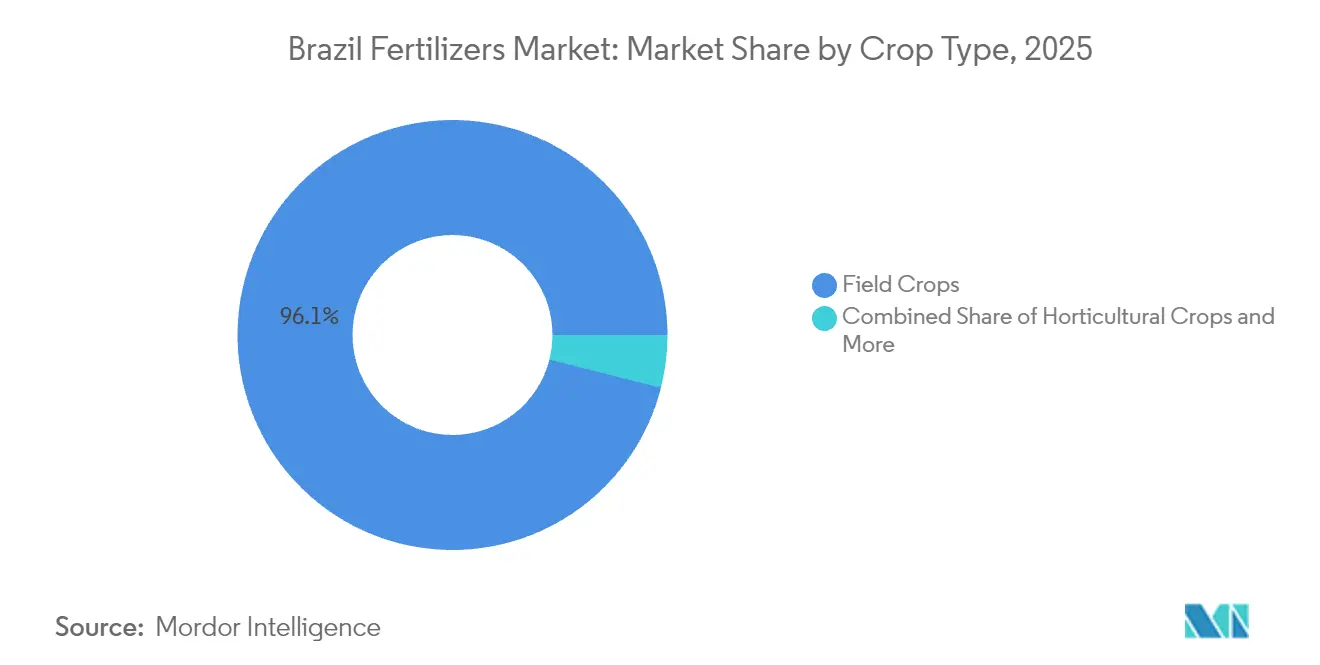

- 作物タイプ別では、フィールドクロップが2025年のブラジル肥料市場シェアの96.05%を占めており、2031年にかけてCAGR 5.62%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ブラジル肥料市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 穀物および油糧種子に対する世界的需要の増加 | +1.2% | 国内全域、特にマット・グロッソ州、パラナ州、ゴイアス州に集中 | 中期(2〜4年) |

| 特殊肥料へのシフト | +0.8% | 国内全域、サンパウロ州、パラナ州、マット・グロッソ州での早期成長 | 長期(4年以上) |

| 新興経済国における政府補助金プログラム | +0.9% | 国内全域、北東部および中西部への重点強化 | 短期(2年以下) |

| 精密農業による微量施用の実践 | +0.7% | 中西部および南部地域が主 | 中期(2〜4年) |

| 低排出肥料に対するカーボンクレジットのインセンティブ | +0.5% | 国内全域、サトウキビ産地に集中 | 長期(4年以上) |

| バイオスティミュラント・肥料の組み合わせの普及 | +0.4% | 国内全域、大豆・トウモロコシ生産地域が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

穀物および油糧種子に対する世界的需要の増加

ブラジルは最大の大豆輸出国かつ急速に成長するトウモロコシ輸出国として世界のタンパク質供給の中心を担っており、アジアの飼料または植物油需要が高まるたびに、それが速やかに栄養素需要に波及します。マット・グロッソ州だけで国内大豆生産量の28%を占めており、物流を中心とした肥料需要が生まれ、バルク輸入業者の規模の経済性を高めています。2024年/25年シーズンのトウモロコシ作付面積は2,230万ヘクタールに達し、広く普及した二期作システムが二つの暦上の作付け時期にわたり施用を持続させることで、季節的な変動を平滑化しています[1]出典:米国農務省、「主要作物地帯別ブラジルのトウモロコシに関する作物調査国別概要」、海外農業サービス、usda.gov。輸出価格プレミアムが農業者の運転資本プールを拡大させ、世界価格が軟化したタイミングで適時に肥料を購入することを可能にしています。連続的な穀物輪作は微量栄養素の枯渇を加速させ、主要NPKブレンドを補完する亜鉛およびホウ素製品の需要を高めています。地域農業協同組合はますます先渡し購入契約を活用して、肥料の到着時期を収穫時のキャッシュフローのピークと合わせるようにしており、輸出収入と農業資材支出の間の好循環を強化しています。

特殊肥料へのシフト

農業者は収量がバイオームの限界に近づくにつれ、栄養素利用効率の向上を追求しています。コントロールリリース顆粒および水溶性液体は、浸出損失を低減し、サンパウロ州およびパラナ州の新たな流域規制を満たすことから、市場シェアを拡大しています。したがって、特殊肥料セグメントのCAGR 5.90%は慣行需要を大幅に上回っており、在来土壌窒素を解放する生物系接種材によってさらに推進されています。プレミアム価格は、生物的固定が合成窒素コストの高い節減をもたらすと推定されることから受け入れられています。多国籍サプライヤーは、微生物とコーティングされたNPKとを混合するために国内のイノベーターを買収し、「栄養素スチュワードシップパッケージ」として市場に投入するハイブリッドソリューションを創出することで対応しています。

新興経済国における政府補助金プログラム

「プラノ・サフラ(Plano Safra)」は農業・畜産生産に対する財政支援を提供するブラジル政府のイニシアティブです。同プログラムは2024年/25年シーズンに低金利農業融資として655億米ドルを割り当て、そのうち127億米ドルが家族農業向けに指定されています。年率約6%の優遇金利が運転資本の摩擦を低減し、農業資材への現金を確保します。400以上の市で唯一の貸し手となることが多い信用協同組合は、資金の迅速な払い出しを加速させ、農業資材融資スキームの下で肥料販売を束ね、伝統的な大豆産地以外にもアクセスを拡大しています。プロ・セミアリド(Pro-Semiárido)プログラムの下で灌漑プロジェクトを活用する北東部諸州は、水溶性硝酸カリウムに依存するドリップ灌漑果物作物に新規融資を振り向けています。補助金は価格ショックを緩衝し流動性を保証することで、国際的な尿素またはMAP価格が急騰した際でも需要の変動を抑制し、より安定したブラジル肥料市場を支えています。

精密農業による微量施用の実践

収量マッピングセンサー、土壌グリッド、AIによる処方プラットフォームが、栄養素の施用に関する意思決定を圃場平均からサブヘクタールゾーンへと変革しています。実証農場では可変施用技術を使用することで生産性の向上と肥料の節減が示されています。農林省(Ministry of Agriculture and Livestock)により承認されたドローン散布は、1ヘクタールあたり100〜400ブラジルレアル(18〜72米ドル)で液体を施用でき、中規模農業者にとって精密農業を手頃なものにしています[2]出典:エンブラパ(Embrapa)、「ドローンはブラジルの農業者とサービスプロバイダーに実行可能な選択肢」、embrapa.br。これらのツールは空中散布向けに処方された水溶性および葉面散布製品の需要を刺激しています。小売業者はバルクトラック便に代わって複数パックの微量施用キットを在庫に加えるよう適応しており、ソフトウェアプロバイダーは肥料企業と連携して栄養素アルゴリズムを農場管理ダッシュボードに組み込んでいます。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 天然ガスおよびリン鉱石価格の変動性 | -1.1% | 国内全域、輸入依存地域への顕著な影響 | 短期(2年以下) |

| 窒素流出に関する環境規制 | -0.6% | 国内全域、水資源に敏感な地域に集中 | 中期(2〜4年) |

| 地政学的ショックに起因するサプライチェーン混乱リスク | -0.8% | 国内全域、特にノーザンアーク港 | 短期(2年以下) |

| デジタル施用ツールの農業者による導入ギャップ | -0.4% | 接続インフラが限られた農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然ガスおよびリン鉱石価格の変動性

窒素肥料コストは国際ガスベンチマークに連動しており、モロッコのリン酸塩FOB価格はDAPおよびMAPの請求額に直接影響します。ブラジルは栄養素の85%を海外から調達しており、プライステイカーの立場に置かれています。2024年末の急速なガス価格上昇により、夏の作付け前に尿素のオファー価格が1メートルトンあたり420米ドルを超え、農場の収益性が圧迫されました。国内生産者が需要のごく一部しかカバーできないため、外貨建て信用枠を持つ輸入業者に限定されたヘッジング手段しか存在しません。紅海の緊張に関連した運賃割増料金が2025年初頭にリン酸塩貨物に1メートルトンあたり25米ドルを上乗せし、マット・グロッソ州の農業者を生産者組合の融資でも完全には吸収しきれない農業資材ショックにさらしました。このような変動性は近期のCAGRに重圧をかけていますが、ペトロブラス(Petrobras)が計画する窒素生産の再稼動は、今後10年の後半に輸入依存度を低下させる可能性があります。

窒素流出に関する環境規制

ブラジルの国家環境評議会(CONAMA)の決議は、ピラシカバ川やパラナ川などの優先流域において緩衝地帯と窒素の季節的上限を義務付けています。ブラジル環境・再生可能天然資源院(IBAMA)が実施するコンプライアンス監査は、過剰施用量に応じた検査手数料を課し、農業者をより高価なコントロールリリースプリルへの移行に追い込んでいます。サンパウロ州は2024年以降、秋季の尿素ブロードキャスト散布を制限し、分割施用または尿素酵素阻害剤の使用を促しています。精密散布機と土壌硝酸塩センサーの導入コストが小規模経営を妨げており、特殊肥料需要が高まる一方で慣行製品のトン数を抑制しています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

タイプ別:単肥がカスタムブレンド需要の高まりの中でも主導権を維持

単肥は2025年のブラジル肥料市場シェアの92.40%を占め、多様な土壌処方に対応する単一栄養素精度に対する農業者の選好を反映しています。窒素系の尿素および硝酸アンモニウムはトウモロコシおよびサトウキビの輪作における主力であり、MAPおよびDAPはリン酸の需要を満たすものの、世界的な供給のひっ迫が続いています。ブラジル肥料市場規模において、複合ブレンドはCAGR 7.02%で成長しており、可変施用スプレッダーが複数栄養素の比率をリアルタイムで調整し、単一の顆粒でバランスのとれた栄養素を供給できるようになっているためです。

作物コンサルタントは、セラード土壌で検出された硫黄およびホウ素の欠乏に対処するサイト別の配合をますます推奨しています。ブレンダーは地域と作物に合わせた「N-P-K-S-B」パッケージを提供することで対応し、複合肥料の普及を加速しています。しかしながら、パナマックス船でバルク輸入され、内陸のターミナルに保管され、バルクでトラック輸送される単肥の物流上の利便性が、そのコスト優位を維持しています。農学的精度とスケール経済の相互作用が2031年までのシェア動向を規定しますが、原材料の輸入が合理化され価格競争力を持ち続ける限り、単肥は支配的なシェアを維持する可能性が高いです。

形態別:慣行製品が主導する中で特殊肥料が勢いを増す

慣行肥料は2025年のブラジル肥料市場規模の94.55%を占め、確立された流通チェーンと対応する農業機械に支えられています。特殊製品は水溶性粉末やコーティングプリルが効率性と環境目標に応えることから、CAGR 5.74%で成長しています。ブラジル肥料市場は、尿素価格が上昇し窒素損失へのペナルティが厳格化されている地域で、揮発を遅らせるポリマーコーティング尿素の価値をますます重視しています。

液体製品も注目を集めており、果物・野菜産地での灌注施肥面積が拡大しているためです。サプライヤーは微量栄養素キレートとNPK液体を組み合わせて、生育ピーク時に作物に養分を供給する均一なタンクミックスを提供しています。37作物で登録された生物系接種材がこれらのソリューションに組み込まれ、多機能ブレンドを創出しています。アーリーアダプターが性能向上を実証し、農業協同組合が特殊肥料の高い利益率を取り込もうと改修済みの混合機器を在庫に加えるよう促しており、この傾向が慣行肥料のシェアを徐々に侵食すると予想されます。

注記: 各セグメントのシェアはレポート購入時にすべてご覧いただけます

施用方法別:土壌施用が依然として主流だが灌注施肥が加速

ブロードキャストおよびバンド土壌施用は2025年のブラジル肥料市場の94.35%のシェアを占めており、大容量スプレッダーを装備した大規模穀物農場に好まれています。それでも灌注施肥のCAGR 5.83%は、干ばつが多い北東部の谷間や高付加価値の園芸作物クラスターにおける農学的実践の変化を示しています。ドリップおよびセンターピボット灌漑システムは今や栄養素の供給路としても機能し、蒸発散データに連動したより小さな段階的施用を可能にしています。

葉面散布はニッチな方法ではあるものの、迅速な微量栄養素補給が可能であり、2024年に規制上のクリアランスを取得したドローン散布との組み合わせで有望性を示しています。サービスプロバイダーは競争力のある価格でドローン散布を提供しており、液体微量栄養素サプライヤーはノズル仕様に合わせた低粘度濃縮液を処方しています。これらの進化する施用オプションは農業者が単一の作付け前施用から離れるよう促し、シーズンを通じて数量を段階的に分散させ、輸入業者の在庫サイクルに影響を与えています。

作物タイプ別:フィールドクロップが需要の中心を担う一方、高付加価値ニッチが台頭

フィールドクロップは2025年の栄養素使用量の96.05%を占め、CAGR 5.62%で成長しており、ブラジル肥料市場における中心的な位置を確固たるものにしています。フロンティア市区での大豆作付面積の拡大と二期作トウモロコシの集約化が、窒素とリン酸塩の輸入の大部分を消費しています。フィールドクロップに分類されるサトウキビは、分割施用のカリウムおよびケイ素施用を好む独自の複数年にわたる栄養素カーブを持っています。

穀物以外では、バイア州のマンゴー、リオグランデ・ド・スル州のブドウ、リオグランデ・ド・ノルテ州のメロンが高分析溶性製品を必要とし、プレミアム価格で販売されています。ターフおよび観賞用植物は小規模ながらも収益性が高く、特殊肥料および微量栄養素のイノベーションを支えています。総トン数は穀物主導である一方、これらのニッチセグメントは差別化された製品ポートフォリオを形成し、サプライヤーにバルク物流とオーダーメイドのラインのバランスを迫っています。

注記: 各セグメントのシェアはレポート購入時にすべてご覧いただけます

地理分析

肥料の引き取り量はブラジルの作物地理を反映しています。マット・グロッソ州は2025年に出荷量の23.90%を吸収し、2024年に大量の肥料を取り扱ったノーザンアーク港への近接性を活かしています。港湾のシフトにより、サントス港に比べて1メートルトンあたり最大35米ドルの運賃削減が実現し、早期予約と輸入量の増加が促進されています。パラナ州、ゴイアス州、リオグランデ・ド・スル州、サンパウロ州が合計でさらに44.80%のシェアを加え、ジャストインタイム配送を支える豊富な倉庫と鉄道連絡を備えた物流回廊を形成しています。

技術導入は地域によって異なります。より小規模で集約的に管理された農場が特徴の南部諸州は、州の厳しい水質規制に後押しされて精密スプレッダーとコーティング肥料の導入で先行しています。数千ヘクタールで操業する中西部の農場は、バルク尿素とMAPのメートルトンを優先しますが、1ブッシェルあたりのコストを抑制するために可変施用タワーの試験をますます行うようになっています。伝統的に肥料使用量が少ない北東部は、灌漑プロジェクトが果物輸出を解放するにつれて最も急速に成長する地域となっており、融資補助金がドリップ灌漑肥料の普及を加速しています。

アマゾン流域は持続可能性に関する複雑な問題をもたらします。環境許可が広域農地の拡大を遅らせている一方で、低環境負荷基準を満たす生物系製品およびコントロールリリース製品への需要を開拓しています。承認待ちのブラジルポタッシュ(Brazil Potash)のアウタゼス(Autazes)プロジェクトは、アマゾナス州内から国内カリウム需要の20%を供給し、内陸運賃を削減して北向きの貿易フローを再構築する可能性があります。こうした地理的ダイナミクスの総体が、ブラジル肥料市場が単一のモノリスとしてではなく、地域ごとの需要のモザイクとして進化することを確かなものにしています。

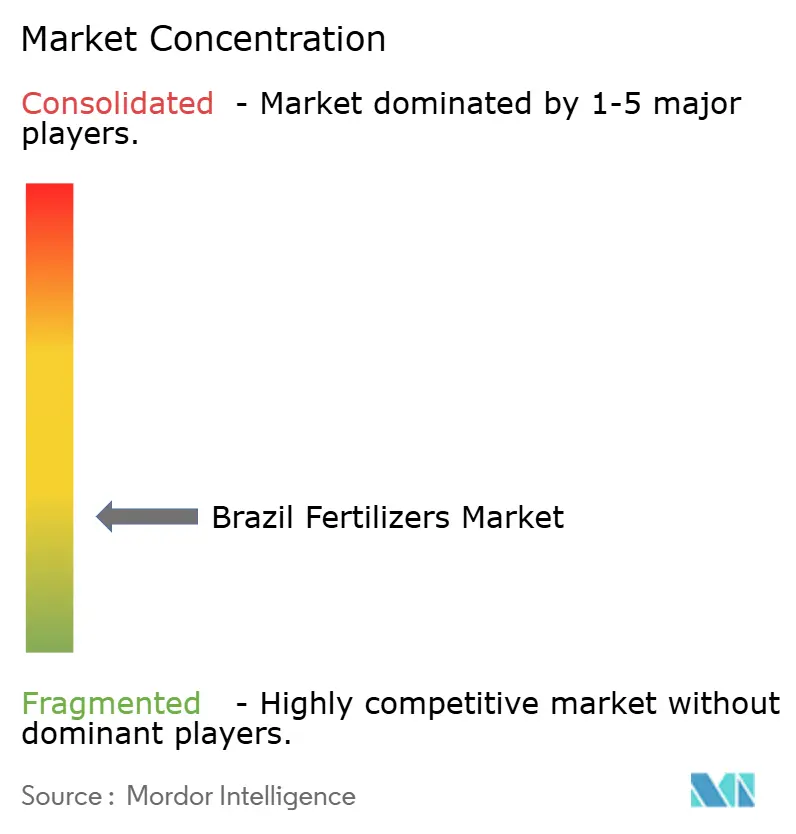

競争環境

ブラジル肥料市場は統合の動きが高まっているにもかかわらず、依然として分散した状態にあります。The Mosaic Company、Yara International ASA、Nutrien Ltd.、Nortox、ICL Group Ltdが輸入の中核を担い、主要港湾近くにブレンディングハブを運営していますが、合計シェアは相当低く、地域プレーヤーや農業協同組合の参入余地が残っています。ICLによる2025年4月のコンパスミネラルズ(Compass Minerals)の南米事業の4億2,000万米ドルでの買収は、地元の特殊肥料生産能力を即座に倍増させ、高利益率のコーティングおよび水溶性品目へのピボットを示しています[3]出典:ICL Group、「ICLがコンパスミネラルズ南米植物栄養事業の買収を完了」、icl-group.com。ペトロブラス(Petrobras)は2029年までに休眠状態の尿素・アンモニアプラントを再稼動させるための投資を行い、供給安全保障を強化しており、国内の窒素シェアを取り戻す戦略的な取り組みとなっています。

技術パートナーシップが新たな競争の場となっています。NutrienとMosaicはロイヤルティプログラムに農学アドバイザリーアプリを統合する一方、Yaraのアットファーム(Atfarm)プラットフォームは衛星画像と可変施用窒素推奨を連携しています。流通業者は農業資材融資フィンテックとジョイントベンチャーを組み、融資と製品を組み合わせて数量を確保しています。環境コンプライアンスが戦略的な重要性を増しており、より低い排出係数を認証したりCBIO適格製品を提供できる企業は、エタノール製造業者との入札ラウンドで差別化を図っています。ノーザンアーク港付近の鉄道側倉庫の確保競争もさらに激化しており、バルク輸入業者はバース確保と内陸トラック輸送の短縮を目指しています。

特殊肥料の浸透率が高まるにつれ、ニッチなイノベーターの買収プレミアムが上昇しています。2024年に買収されたブラジル国内企業のフェルティラクア(Fertiláqua)は、多国籍企業がグローバルポートフォリオに組み込むバイオスティミュラントのノウハウをもたらしています。一方、コアモ(Coamo)やコカマル(Cocamar)などの農業協同組合はプライベートブランド肥料を展開し、農業者との信頼関係を活用してバリューチェーンの利益率を維持しています。総じて、業界は規模と技術が一体となって新規参入者への障壁を高める、適度に集約された構造へと向かっています。

ブラジル肥料産業リーダー

ICL Group Ltd

Nortox

Nutrien Ltd.

The Mosaic Company

Yara International ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:EuroChem Groupがブラジル全土の保管能力拡充に1億8,500万ブラジルレアル(3,330万米ドル)を投資し、サプライチェーンの回復力を強化するとともに、輸入肥料製品の季節的な在庫管理をより効率化しました。

- 2024年6月:ペトロブラス(Petrobras)が改修プログラムの完了後にANSA肥料プラントの再稼動を確認しました。この再稼動によりブラジルの国内窒素生産能力が増強され、尿素およびアンモニア輸入への依存度が低下します。

- 2024年4月:ブラジルポタッシュ(Brazil Potash Corporation)がアマゾナス州のアウタゼス(Autazes)カリウムプロジェクトの環境許可手続きを進展させました。このプロジェクトはブラジルのカリウム輸入依存度にとって潜在的なゲームチェンジャーであり、推定生産能力は世界市場シェアの20%を目標としています。

ブラジル肥料市場レポートの対象範囲

複合肥料、単肥がタイプ別のセグメントとしてカバーされています。慣行肥料、特殊肥料が形態別のセグメントとしてカバーされています。灌注施肥、葉面散布、土壌施用が施用方法別のセグメントとしてカバーされています。フィールドクロップ、園芸作物、ターフ・観賞用植物が作物タイプ別のセグメントとしてカバーされています。| 複合肥料 | ||

| 単肥 | 微量栄養素 | ホウ素 |

| 銅 | ||

| 鉄 | ||

| マンガン | ||

| モリブデン | ||

| 亜鉛 | ||

| その他 | ||

| 窒素系 | 硝酸アンモニウム | |

| 尿素 | ||

| その他 | ||

| リン酸系 | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| その他 | ||

| カリウム系 | MoP | |

| SoP | ||

| その他 | ||

| 第二次多量元素 | カルシウム | |

| マグネシウム | ||

| 硫黄 | ||

| 慣行肥料 | |

| 特殊肥料 | CRF(コントロールリリース肥料) |

| 液体肥料 | |

| SRF(スローリリース肥料) | |

| 水溶性肥料 |

| 灌注施肥 |

| 葉面散布 |

| 土壌施用 |

| フィールドクロップ |

| 園芸作物 |

| ターフ・観賞用植物 |

| タイプ | 複合肥料 | ||

| 単肥 | 微量栄養素 | ホウ素 | |

| 銅 | |||

| 鉄 | |||

| マンガン | |||

| モリブデン | |||

| 亜鉛 | |||

| その他 | |||

| 窒素系 | 硝酸アンモニウム | ||

| 尿素 | |||

| その他 | |||

| リン酸系 | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| その他 | |||

| カリウム系 | MoP | ||

| SoP | |||

| その他 | |||

| 第二次多量元素 | カルシウム | ||

| マグネシウム | |||

| 硫黄 | |||

| 形態 | 慣行肥料 | ||

| 特殊肥料 | CRF(コントロールリリース肥料) | ||

| 液体肥料 | |||

| SRF(スローリリース肥料) | |||

| 水溶性肥料 | |||

| 施用方法 | 灌注施肥 | ||

| 葉面散布 | |||

| 土壌施用 | |||

| 作物タイプ | フィールドクロップ | ||

| 園芸作物 | |||

| ターフ・観賞用植物 | |||

市場の定義

- 市場推定レベル - 各種肥料の市場推定は栄養素レベルではなく製品レベルで実施されています。

- カバーされる栄養素タイプ - 主要栄養素:窒素(N)、リン(P)、カリウム(K)、第二次多量元素:カルシウム(Ca)、マグネシウム(Mg)、硫黄(S)、微量栄養素:亜鉛(Zn)、マンガン(Mn)、銅(Cu)、鉄(Fe)、モリブデン(Mo)、ホウ素(B)、その他

- 平均栄養素施用量 - これは各国の農地1ヘクタールあたりの平均栄養素消費量を指します。

- カバーされる作物タイプ - フィールドクロップ:穀物類、豆類、油糧種子類、繊維作物類 園芸作物:果実、野菜、プランテーション作物・香辛料、ターフグラスおよび観賞用植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 作物の栄養要件を確保するために施用される化学物質であり、顆粒、粉末、液体、水溶性などさまざまな形態で入手可能です。 |

| 特殊肥料 | 土壌施用、葉面散布、灌注施肥を通じて施用され、効率性と栄養素の有効性を高めるために使用されます。CRF、SRF、液体肥料、水溶性肥料が含まれます。 |

| コントロールリリース肥料(CRF) | 作物のライフサイクル全体にわたる栄養素の有効性を確保するために、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされています。 |

| スローリリース肥料(SRF) | 長期間にわたる栄養素の有効性を確保するために、硫黄、ニーム等の材料でコーティングされています。 |

| 葉面散布肥料 | 葉面散布方法で施用される液体および水溶性肥料の両方を含みます。 |

| 水溶性肥料 | 葉面散布および灌注施肥の施用方法で使用される液体、粉末などさまざまな形態で入手可能です。 |

| 灌注施肥 | 点滴灌漑、微小灌漑、スプリンクラー灌漑などのさまざまな灌漑システムを通じて施用される肥料です。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入される気体液体形態で入手可能です。 |

| 一過リン酸石灰(SSP) | リン含有量が35%以下のリン酸肥料です。 |

| 三過リン酸石灰(TSP) | リン含有量が35%超のリン酸肥料です。 |

| 高度効率肥料 | 他の肥料と比較して効率を高めるために、さまざまな成分を追加でコーティングまたは処理した肥料です。 |

| 慣行肥料 | ブロードキャスト散布、条施用、鋤き込み土壌施用などの従来の方法で作物に施用される肥料です。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料です。 |

| 液体肥料 | 液体形態で入手可能であり、主に葉面散布および灌注施肥による作物への施用に使用されます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅固な予測手法を構築するために、ステップ1で特定された変数および要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国について予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化 この重要なステップでは、調査対象市場の幅広い一次調査専門家ネットワークを通じて、すべての市場数値、変数、アナリストの判断が検証されます。回答者は調査対象市場の全体像を把握するために、各階層・職能にわたって選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム