ボウィー・ディック・テストパック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

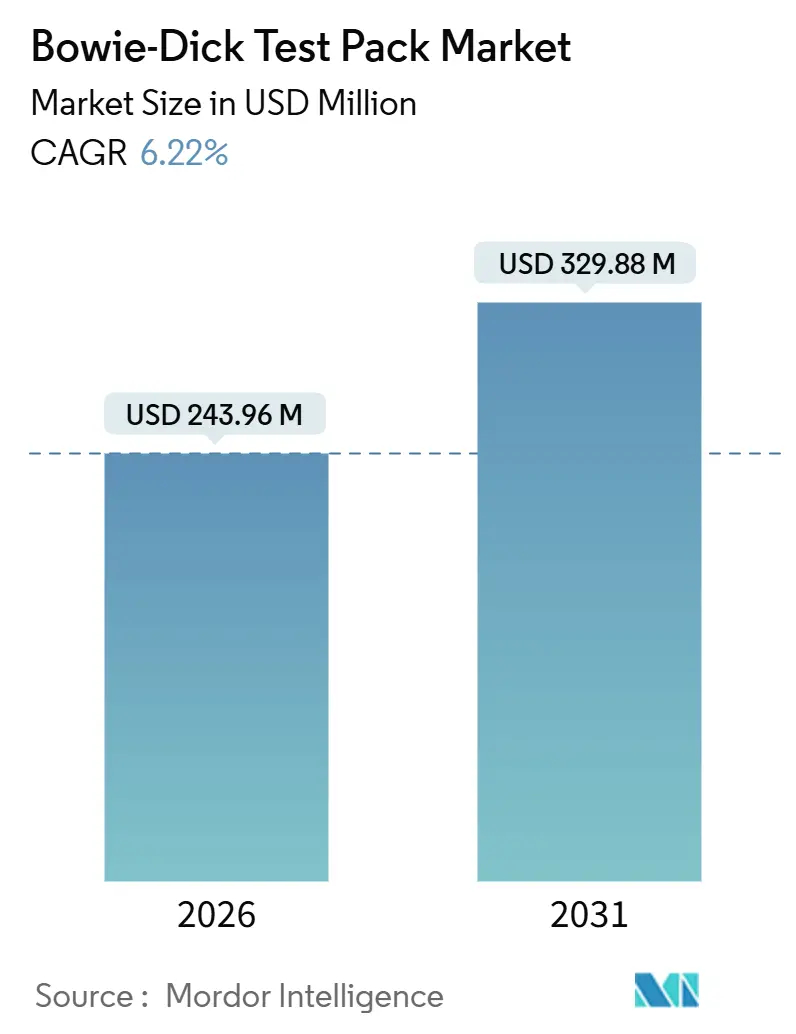

| 市場規模 (2026) | 243.96 百万米ドル |

| 市場規模 (2031) | 329.88 百万米ドル |

| 成長率 (2026 - 2031) | 6.22% CAGR |

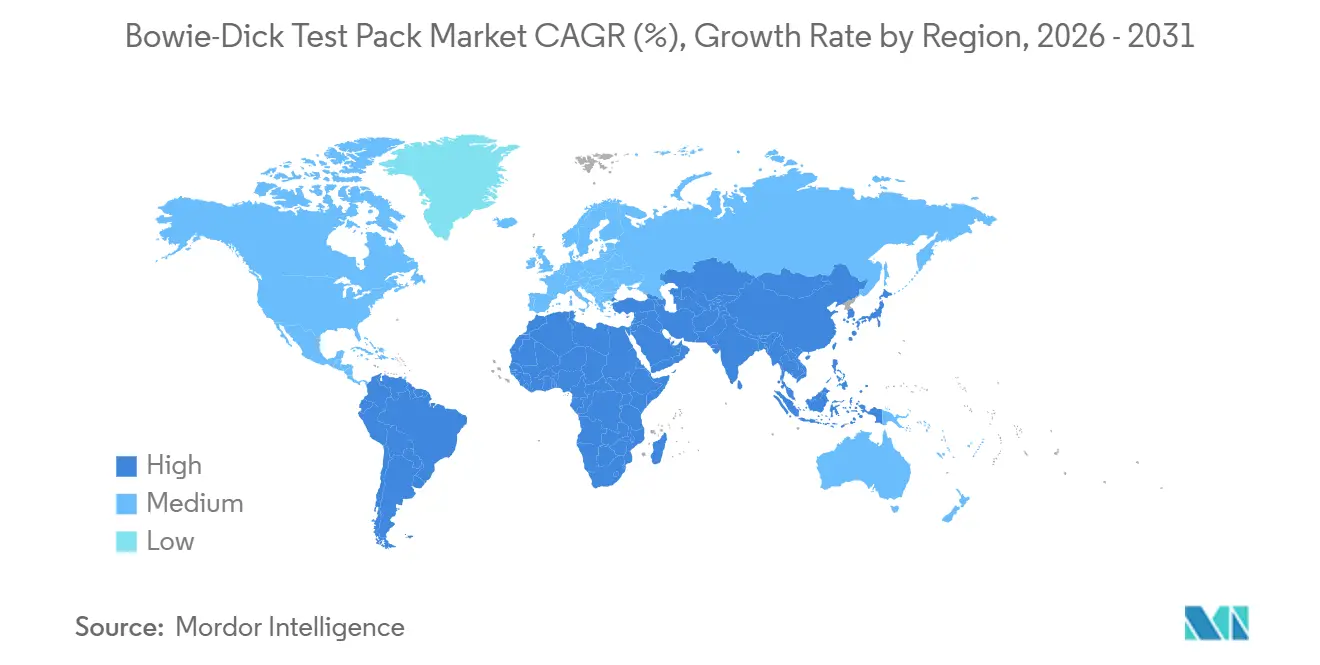

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

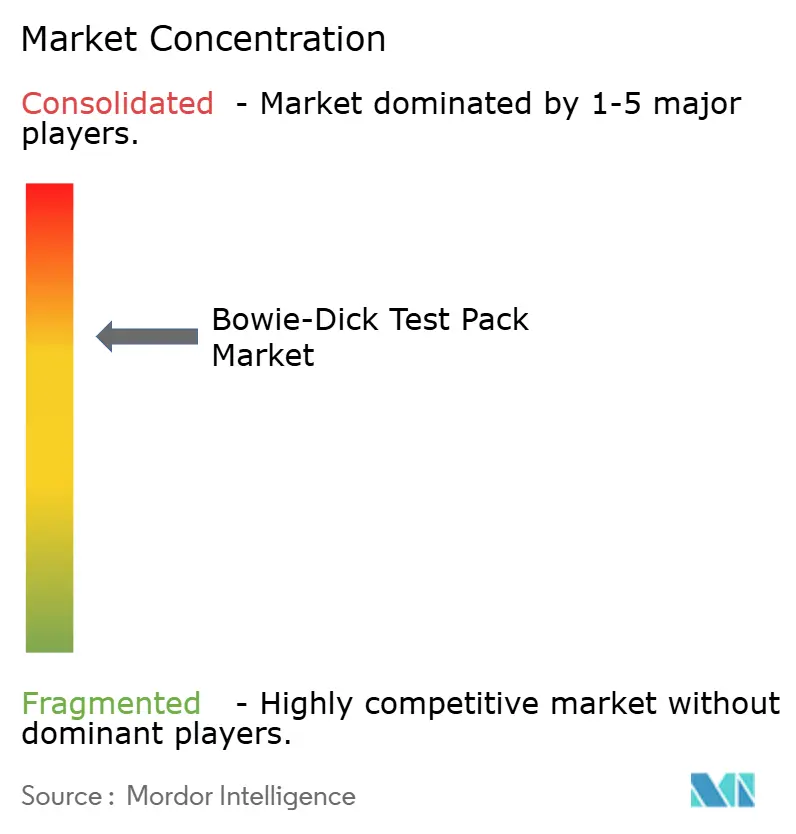

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるボウィー・ディック・テストパック市場分析

ボウィー・ディック・テストパック市場規模は2026年に2億4,396万USDと推定され、予測期間(2026年~2031年)中にCAGR 6.22%で2031年までに3億2,988万USDに達する見込みです。

成長は、日常的な滅菌器検証義務、外科手術件数の拡大、ISO 11140-4およびAAMI ST-79要件に準拠した自動文書化システムへの病院セクターの推進力に支えられています。デジタルデバイスは、中央滅菌材料部(CSSD)がトラック・アンド・トレースプラットフォームを統合するにつれて普及が進んでいますが、使い捨て紙ベースパックは価格と定着した慣行に基づき依然として主流を占めています。地理的には、北米が引き続き売上高のリーダーであり、アジア太平洋地域は病院建設プログラムおよび規制の調和により最も急速な拡大を示しています。競争力学は、継続的な収益を確保する機器と消耗品の統合バンドルによって形成されていますが、地域の組立業者が需要のロングテールを引き続き分散させています。

主要レポートのポイント

- 製品タイプ別では、従来の紙ベースパックが2025年に53.13%の売上高シェアをリードし、デジタルデバイスは2031年までに10.22%のCAGRで拡大する見込みです。

- フォームファクター別では、使い捨てパックが2025年に61.54%のシェアを獲得し、再使用可能電子プロセスチャレンジデバイスは2031年までに10.76%のCAGRが見込まれます。

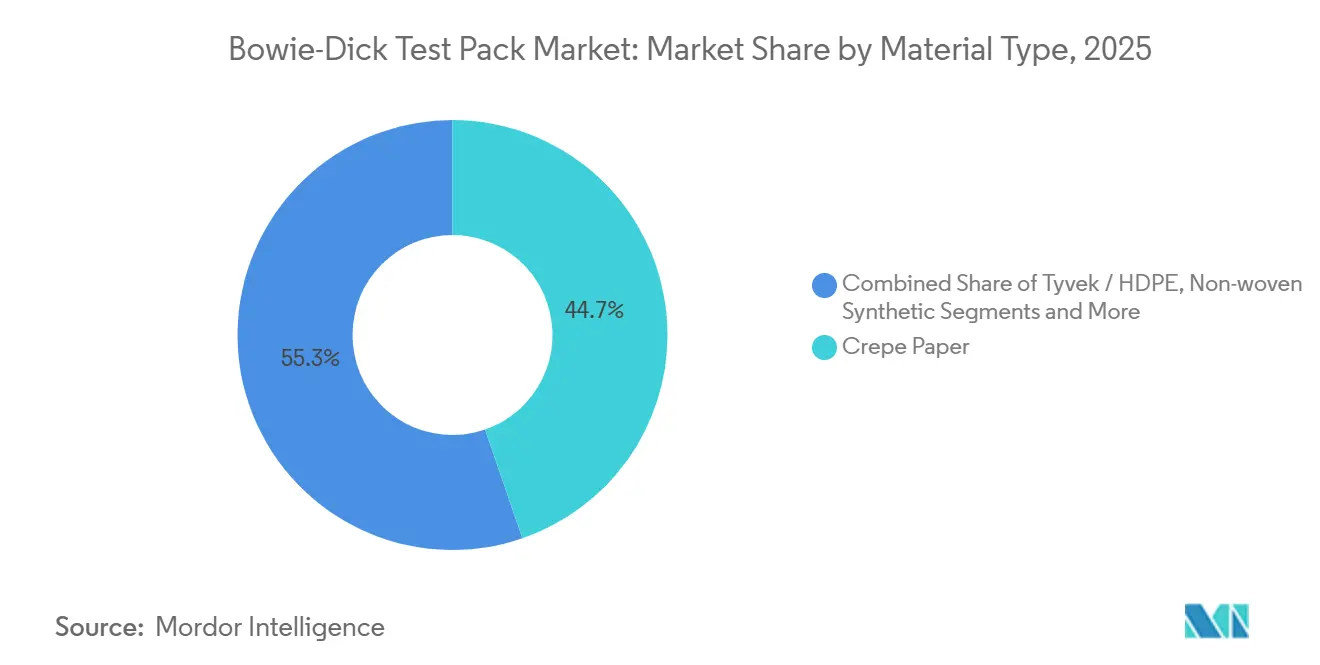

- 材料別では、クレープ紙が2025年に44.73%のシェアで主導し、タイベックおよびHDPE材料は予測期間中に9.11%のCAGRで進展する見込みです。

- エンドユーザー別では、病院が2025年の売上の61.76%を占め、歯科クリニックは2031年までに8.24%のCAGRで最も急速な成長軌道を維持しています。

- 地域別では、北米が2025年の世界売上高の33.64%を確保し、アジア太平洋地域は2031年までに9.55%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のボウィー・ディック・テストパック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 日常的な滅菌器検証を必要とする 世界的な処置件数の増加 | +1.2% | 世界全体、北米・欧州・都市部アジア太平洋地域に注目 | 中期(2~4年) |

| ボウィー・ディック・テストを義務付ける 厳格な規制ガイドライン | +1.0% | 北米、欧州、韓国、 GCC | 長期(4年以上) |

| 日常的な文書化を推進する CSDDの自動化の進展 | +0.9% | 北米、西欧、 日本、オーストラリア | 中期(2~4年) |

| 新興市場における 病院インフラの拡大 | +1.1% | 中国、インド、東南アジア、中東、 ラテンアメリカ | 長期(4年以上) |

| 歯科・眼科クリニックにおける ミニ卓上型オートクレーブの普及 | +0.7% | 北米・西欧での早期採用 | 短期(2年以内) |

| デジタルトレーサビリティを実現する RFID対応スマートテストパック | +0.6% | 北米、ドイツ、北欧諸国、 シンガポール | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

日常的な滅菌器検証を必要とする世界的な処置件数の増加

選択的手術および緊急手術は、病院がパンデミック時代の積み残しを解消するにつれて2024年および2025年に回復し、毎日実施される蒸気滅菌サイクル数を押し上げました。米国の外来患者数は2024年に8億8,300万件に達し、2023年比で4.7%増加した一方、入院患者数は3,510万件に増加しました。[1]米国病院協会、「米国病院に関するファクトシート、2024年」、米国病院協会、aha.org 各プレバキューム滅菌器は最初の負荷を処理する前にボウィー・ディックテストに合格する必要があるため、3台の装置を稼働させる200床の病院は年間約1,095パックを消費します。2024年に2,800万件以上の米国処置を担った外来手術センター(ASC)は、器具の回転を加速するためにオンサイトで小型オートクレーブの設置を開始しています。[2]メディケア・メディケイドサービスセンター、「メディケアプロバイダー利用・支払いデータ」、メディケア・メディケイドサービスセンター、cms.gov分散型再処理がASC、眼科センター、専門クリニックに広がるにつれて、コンパクトなボウィー・ディック・テストパックへの追加需要が増加します。この促進要因は、ボウィー・ディック・テストパック市場を支える安定した数量成長をもたらします。

ボウィー・ディック・テストを義務付ける厳格な規制ガイドライン

ISO 11140-4:2024はタイプ2化学インジケーターの性能パラメーターを拡大し、サプライヤーに蒸気品質全体にわたる一貫性の検証を義務付けました。[3]国際標準化機構、「ISO 11140-4:2024—医療製品の滅菌」、国際標準化機構、iso.org AAMI ST-79:2024は日常的なボウィー・ディックテストを不可欠なものとして成文化し、単回使用パックの再使用を禁止しました。FDAの2025年再処理ガイダンスは、不遵守をクラスIリコールの根拠として挙げています。ジョイント・コミッションなどの認定機関は現在、検査中に電子テストログを審査しており、合否結果の文書化が免許取得に不可欠となっています。韓国およびGCC諸国の規制当局は2025年にローカルルールをISOベンチマークに合わせ、世界的な執行範囲をさらに拡大しました。

テスト結果の日常的な文書化を推進するCSSS自動化の進展

病院の滅菌処理チームは、ボウィー・ディックパックのバーコードをスキャンして結果を電子健康記録にアップロードするデジタルトラック・アンド・トレースシステムを採用しています。STERISの器械管理システムおよびGetingeのT-DOCプラットフォームはいずれも、部分的な色変化を検出して予防保全を推奨する異常検知機能を追加しています。2025年の国際医療中央材料管理協会の調査では、300床以上の米国病院の62%がデジタルCSSプラットフォームを導入またはパイロット実施しており、2023年の41%から増加していることが判明しました。自動化されたログは書類作業を削減し、監査対応を支援し、これらのシステムにデータを直接送信するデジタルボウィー・ディックデバイスへの選好を高めます。

新興市場における病院インフラの拡大

中国は2030年までに1,200の三次病院を追加する予定であり、各病院には複数のプレバキューム滅菌器が設置され、年間需要は87万6,000パックに近づきます。インドのアーユシュマン・バーラト健康インフラミッションおよびアジア開発銀行が資金提供する東南アジアのプロジェクトは、日常的な滅菌器検証基準を満たす必要がある新しい地区病院に資金を提供しています。サウジアラビアのキング・サルマン医療都市などのプロジェクトは、テストパック調達を標準化する国際的なCSSDレイアウトを採用しています。これらのグリーンフィールド施設は、ボウィー・ディック・テストパック市場に複数年にわたる追い風をもたらします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低温滅菌技術への 移行 | −0.8% | 世界全体、北米および西欧が主導 | 長期(4年以上) |

| コスト制約のある環境における 単回使用テストパックの再使用 | −0.5% | 南アジア、サブサハラアフリカ、 ラテンアメリカ | 短期(2年以内) |

| 医療グレードのクレープ紙の 供給制約 | −0.6% | 世界全体、欧州および北米で深刻 | 中期(2~4年) |

| 使い捨てパックを抑制する 持続可能性規制 | −0.4% | 欧州連合、カリフォルニア州、一部の カナダ州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低温滅菌技術への移行

気化過酸化水素(VHP)およびエチレンオキシド代替品を導入する病院は、プレバキューム蒸気への依存を低下させ、ボウィー・ディックテストの必要性を完全に排除します。STERISのV-PROラインは、熱感受性ロボット器具の再処理需要に後押しされ、2025年に二桁台の台数成長を記録しました。EPAの2024年エチレンオキシドに関する排出規制は、大気汚染物質の制限を強化することでVHP採用を加速させました。GetingeのSterizone VP4は2025年により多くのデバイス材料についてFDA認可を取得し、低温適用範囲を拡大しました。滅菌器ベースの15~20%に過ぎないものの、これらの装置はボウィー・ディック・テストパック消費を促進する設置基盤を侵食しています。

コスト制約のある環境における単回使用テストパックの再使用

2024年のWHO調査では、18のアフリカ諸国の地区病院の47%が単回使用パックを少なくとも1回再使用しており、インジケーターの精度が損なわれていることが判明しました。劣化したセルロースは空気除去抵抗を変化させ、滅菌器の故障を隠す偽陰性のリスクをもたらします。AAMI ST-79は再使用を禁止していますが、検査が頻繁でなく予算が逼迫している地域では執行が依然として弱いままです。低コストパックを提供するメーカーは依然として断片化したサプライチェーンに苦しんでおり、この慣行を長引かせ、新興経済圏での正規販売を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:文書化義務の中でデジタルデバイスが普及

デジタルデバイスは、病院が滅菌ログに直接リンクする自動データキャプチャを求めるにつれて、2031年までに10.22%のCAGRで拡大する見込みです。従来の紙ベースセグメントは2025年にボウィー・ディック・テストパック市場シェアの53.13%を維持しており、使い慣れた操作性と低コストを反映しています。ヘリックスタイプPCDはニッチな内視鏡ワークフローに対応し、インジケーターシートは規制上の反発にもかかわらず院内でパックを組み立てる施設に支持されています。大規模な医療ネットワークはデジタルパックを好みます。これは、認定審査がますます電子記録を要求するようになっているためであり、この動向がサプライヤーにクラウドダッシュボードと消耗品のバンドル提供を促しています。SolventumのFDA認可済みAttest Rapid Readoutデバイスは、同日インプラントリリースを支援する1時間インキュベーションを提供し、イノベーションのペースを示しています。

デジタル採用は地域によって異なります。北米のIDS(統合デリバリーシステム)チェーンおよび多くのEU大学病院は、エンタープライズCSSソフトウェアにデジタルボウィー・ディックモジュールを組み込んでいます。新興市場では依然としてユニットコストが優先されますが、電子健康記録の普及が進むにつれて、中堅病院でさえ手動ログブックを運用リスクとみなすようになるでしょう。全体として、ボウィー・ディック・テストパック市場は、低コストの紙ベースパックが数量を確保し、デジタルデバイスがリアルタイム文書化のコンプライアンス要件を満たしながらマージンを確保するという二軌道の状況から恩恵を受けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

フォームファクター別:再使用可能電子PCDが使い捨て主流に挑戦

使い捨てパックは2025年の売上の61.54%を占めましたが、病院が総所有コストと廃棄物削減目標を検討するにつれて、再使用可能電子PCDは10.76%のCAGRで成長しています。月250サイクル以上を実施する施設は、300 USDの電子PCDを3年以内に償却でき、ドイツ、北欧諸国、および高稼働の米国センターでの採用を促進しています。インジケーターシートはラテンアメリカおよび南アジアで依然として人気がありますが、再使用を禁止する規制の変化がその経済的魅力を損なっています。低コストの使い捨てにクリップオン送信機を組み合わせたハイブリッド形式は、大規模な設備投資なしにデジタルログを求めるASCを引き付けています。

Terrageneのフィールドトライアルでは、再校正なしに単一の電子ユニットで10,000サイクルを記録し、デバイス寿命に関する懸念を払拭しました。STERISは2025年にリチウムイオンモデルを発売し、500テストに対応し、USB-C経由でファームウェアアップデートが可能です。環境・社会・ガバナンス(ESG)報告は、埋め立て廃棄物を削減するソリューションへの医療システムの移行を促し、再使用可能形式を戦略的なヘッジとして位置付けています。使い捨て品への規制圧力が高まるにつれて、ボウィー・ディック・テストパック市場は、単回使用腹腔鏡器具から再使用可能プラットフォームへの移行と同様のフォームファクターの移行を経験する可能性があります。

材料タイプ別:供給の安定性においてタイベックおよびHDPEが台頭

クレープ紙は、従来の使用実績と実証済みの蒸気透過特性により2025年に44.73%のシェアを維持しましたが、タイベックおよびHDPE基材は2031年までに9.11%のCAGRが見込まれます。病院の購買担当者はタイベックの耐引裂性と湿熱安定性を評価しており、特にデュポンが2024年に生産能力を15%拡大して受注残を解消した後は顕著です。HDPEパックは、ダイオキシンを発生させない焼却が購買基準となっている日本および韓国で支持されています。不織布合成材料は、滅菌器OEMがセルロース繊維の脱落に警告を発している場所でシェアを拡大しています。PLAフィルムは実験段階にとどまっていますが、生分解性オプションへの将来的な動向を示しています。

原材料の多様化はクレープ紙不足を軽減し、病院のESG目標に合致します。インジケーターインクの化学組成は、疎水性タイベック表面への確実な接着のために再調整され、以前の技術的課題を克服しました。材料が進化するにつれて、サプライヤーは性能とサプライチェーンの安全性の両面で差別化を図り、ボウィー・ディック・テストパック市場における購買決定に影響を与えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:歯科クリニックが最も急成長するセグメントとして台頭

病院は、高い滅菌器台数と日常的なテストプロトコルにより、2025年のパックの61.76%を消費しました。しかし、歯科クリニックはADA(米国歯科医師会)ガイドライン改訂後の卓上型オートクレーブ設置の急増により8.24%のCAGRで成長しています。2024年に2,830万件の米国処置を実施したASCは、オンサイト滅菌をますます行うようになっており、小型チャンバー用テストパックへの需要を喚起しています。製薬工場は安定したユーザーであり続けていますが、単回使用バイオリアクターが蒸気滅菌ステップを削減するにつれて採用は横ばいになっています。医療機器メーカーはISO 13485に基づくバッチ検証のためにパックに依存しており、需要を安定させています。

グループ購買組織(GPO)は大規模な病院チェーンを複数年契約に縛り付けていますが、独立した歯科医院は販売代理店を通じて購入しており、断片化しているが急成長する機会を生み出しています。コンパクトなパックとデジタルリーダーを個人開業向けに調整するベンダーは、追加シェアを獲得できます。外来セクター全体で認定審査が厳格化するにつれて、ボウィー・ディック・テストパック産業は従来の急性期病院を超えて顧客基盤を拡大する可能性があります。

地域分析

北米は2025年のボウィー・ディック・テストパック市場の33.64%を支配しており、厳格なAAMI ST-79の執行、高い外科手術件数、デジタル検証システムの早期採用に支えられています。約6,090の米国急性期病院が集中型CSSを運営しており、多くの場合、複数のプレバキューム滅菌器を稼働させ、それぞれが平日のテストを必要とします。カナダは2024年に州の基準をISO 11140-4に同期させ、準拠パックの調達ウェーブを生み出しました。メキシコのIMSSパイプラインは2027年までに50の公立病院を追加する予定ですが、予算制約により院内組み立てからISO認証オプションへの移行が遅れています。RFID対応パックの採用は、エンタープライズ分析に注力する米国IDNに集中しています。

アジア太平洋地域は2026年から2031年にかけて9.55%のCAGRで成長する見込みであり、全地域の中で最高です。中国の三次病院拡大だけで、新施設ごとに数万パックの需要が生まれます。インドのNABH認定更新および東南アジアのアジア開発銀行が資金提供する病院プロジェクトがこのトレンドを再現し、輸入および国内サプライヤーに生産拡大を促しています。日本や韓国などの成熟市場は、全国的な病院デジタル化プログラムに沿ってデジタルデバイスおよび再使用可能PCDへの移行を進めています。オーストラリアの更新されたAS/NZS 4187ガイダンスは日常的なテスト要件を強化し、施設規模に関わらず安定した需要を確保しています。

欧州は相当規模だが成熟しつつある機会を示しています。ドイツ、フランス、英国が地域消費の半分以上を占めていますが、EU持続可能性指令が再使用可能デバイスを奨励しており、使い捨てパックの数量成長を抑制する可能性があります。北欧およびベネルクス諸国は、2030年までに単回使用パックを10~15%削減することを目標とするパイロットをリードしています。南欧および東欧はEU構造基金を病院改修に活用し、中一桁台の成長を維持しています。中東では、GCC諸国がISO準拠の滅菌消耗品を指定する医療観光事業に投資しており、アフリカの成長は資金の変動により依然として不均一ですが、多国籍ドナーが感染管理の改善に資金を提供するにつれて改善しています。南米では、ブラジルとアルゼンチンが主導し、民間病院チェーンが外国人患者を引き付けるために国際基準に合わせていますが、経済の変動がペースを抑制しています。

競争環境

主要サプライヤーは世界売上高の半分強を占めており、地域の販売代理店やパック組立業者には十分な余地が残されています。STERISは2024年度の医療セグメント売上高として32億4,000万USDを報告し、消耗品と資本設備をバンドルして強固な顧客関係を構築しています。Getingeの感染管理部門の売上高は2024年に112億スウェーデンクローナ(10億5,000万USD)に達し、同様の統合を示しています。ホワイトスペースの機会は、従来の病院中心のカタログでは十分にサービスが提供されていないASC、歯科クリニック、眼科診療所にあります。

持続可能性とデジタル化が現在、リーダーと遅れをとる企業を分けています。TerrageneはEU病院でグリーン調達クレジットの対象となる単回使用廃棄物を排除する電子PCDを販売しています。RFIDパックまたはクラウドレポーティングプラットフォームを提供するサプライヤーは、価格プレミアムを要求し、統合デリバリーネットワークからマルチサイト契約を確保できます。VizicentやPremierなどのGPOは、2~3年間の価格と数量保証を設定する全国入札を交渉しており、再使用可能デバイスなどの独自の価値を提供しない限り、新規参入者にとって障壁となります。特許活動は、新しい蒸気品質プロファイルに調整されたインジケーター化学と、棚寿命を延長する包装設計に集中していますが、単一の画期的な突破口は差し迫っていないようです。

地域のパック組立業者は、バルクインジケーターシートを購入して地域病院向けにカスタマイズされたキットにまとめることで競争力を維持しています。ユニット価格は低めですが、品質のばらつきと規制の精査がISO 11140-4の執行強化に伴いこれらのプレーヤーを圧迫する可能性があります。全体として、ボウィー・ディック・テストパック市場は、多国籍企業による高マージンの統合型製品と地域の競合他社による価格主導型販売のバランスを保っており、競争的ではあるが過密ではない分野を形成しています。

ボウィー・ディック・テストパック産業リーダー

Propper Manufacturing Co. Inc.

STERIS plc

Solventum

Terragene S.A.

Getinge AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Listerは杭州に事業を拡大し、医療・製薬・産業ユーザー向けのハイテク滅菌検証ソリューションを発売しました。

- 2025年5月:SolventumはAttest eBowie-Dickテストシステムを発売しました。これは電子カードと自動リーダーを組み合わせたもので、目視判定と手動記録管理を不要にします。

世界のボウィー・ディック・テストパック市場レポートの範囲

ボウィー・ディック(BD)テストパックは、プレバキューム蒸気滅菌器(オートクレーブ)における空気除去と蒸気透過の有効性を検証するために使用される使い捨て化学インジケーターです。

抗ネプリライシン薬市場レポートは、薬剤タイプ、適応症、剤形、流通チャネル、地域別にセグメント化されています。薬剤タイプ別では、市場は低分子阻害剤、生物学的抗体・ペプチド、デュアルターゲット候補にセグメント化されています。適応症別では、市場はHFrEF、HFpEF/HFmrEF、高血圧、疼痛・中枢神経系、アルツハイマー病にセグメント化されています。剤形別では、市場は錠剤、懸濁液、注射剤にセグメント化されています。流通チャネル別では、市場は病院、小売、オンライン・専門店にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。市場予測は金額(USD)ベースで提供されます。

| 従来の紙ベースボウィー・ディックパック |

| ヘリックスタイプ・プロセスチャレンジデバイス |

| デジタルボウィー・ディックテストデバイス |

| インジケーターシート/ストリップ |

| その他 |

| 使い捨て紙ベーステストパック |

| 再使用可能電子/デジタルPCD |

| 院内パック組み立て用インジケーターシート/ストリップ |

| ハイブリッド(使い捨てパック+デジタルリーダー) |

| クレープ紙 |

| タイベック/HDPE |

| 不織布合成材料 |

| 混合セルロース複合材料 |

| その他 |

| 病院 |

| 外来手術センター |

| 製薬・バイオテクノロジー施設 |

| 医療機器メーカー |

| 歯科クリニック |

| 研究・学術研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 従来の紙ベースボウィー・ディックパック | |

| ヘリックスタイプ・プロセスチャレンジデバイス | ||

| デジタルボウィー・ディックテストデバイス | ||

| インジケーターシート/ストリップ | ||

| その他 | ||

| フォームファクター別 | 使い捨て紙ベーステストパック | |

| 再使用可能電子/デジタルPCD | ||

| 院内パック組み立て用インジケーターシート/ストリップ | ||

| ハイブリッド(使い捨てパック+デジタルリーダー) | ||

| 材料タイプ別 | クレープ紙 | |

| タイベック/HDPE | ||

| 不織布合成材料 | ||

| 混合セルロース複合材料 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 製薬・バイオテクノロジー施設 | ||

| 医療機器メーカー | ||

| 歯科クリニック | ||

| 研究・学術研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のボウィー・ディック・テストパック市場の規模はどのくらいですか?

ボウィー・ディック・テストパック市場規模は2026年に2億4,396万USDと評価されています。

デジタルボウィー・ディックテストデバイスの見通しはどうですか?

デジタルデバイスは、病院が自動文書化ソリューションを採用するにつれて、2031年までに10.22%のCAGRで成長する見込みです。

最も急速な成長の可能性を提供する地域はどこですか?

アジア太平洋地域は、積極的な病院建設と規制の高度化により、2031年までに9.55%のCAGRを記録する見込みです。

なぜ歯科クリニックが重要な顧客になりつつあるのですか?

2025年に更新されたADA感染管理ガイドラインは、卓上型オートクレーブに対する日常的なボウィー・ディックテストを義務付けており、歯科診療所での急速な普及を促進しています。

持続可能性規制は購買決定にどのような影響を与えていますか?

使い捨て廃棄物にペナルティを課すEUおよびカリフォルニア州の規制は、埋め立て廃棄物とライフサイクルコストを削減するために再使用可能電子PCDのパイロット実施を病院に促しています。

競争環境をリードしている企業はどこですか?

STERIS、Getinge、Solventum、Cantel Medical、および3Mのレガシーポートフォリオが合わせて世界売上高の約55~60%を占めています。

最終更新日: