プラスチックボトル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.3 十億米ドル |

| 市場規模 (2031) | 18.02 十億米ドル |

| 成長率 (2026 - 2031) | 3.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

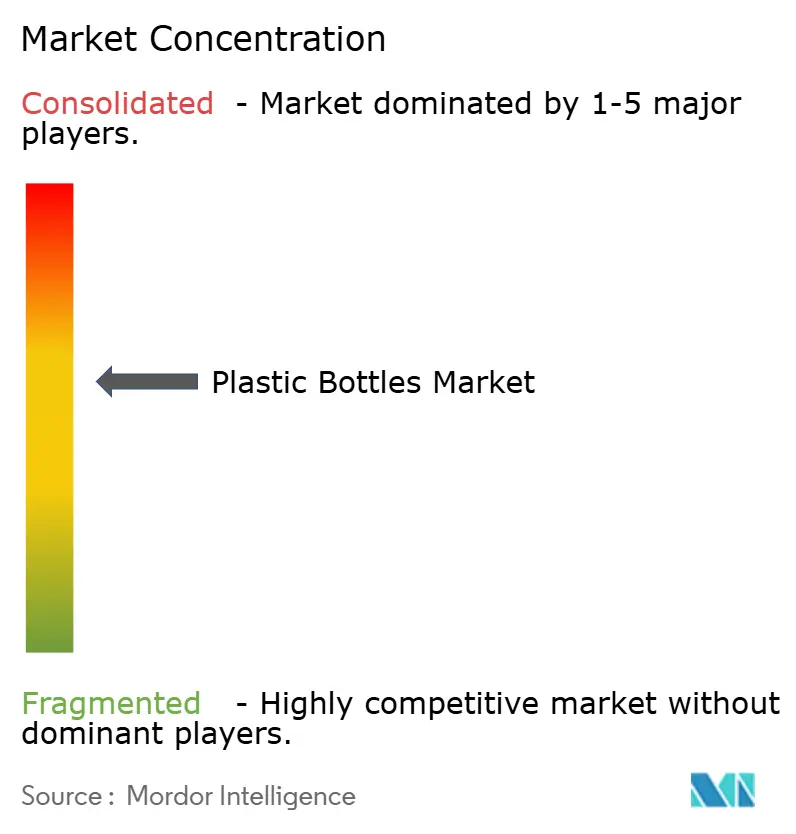

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラスチックボトル市場分析

プラスチックボトル市場規模は2026年に157億3,000万USDと推定され、2025年の148億1,000万USDから成長し、2031年には180億2,000万USDに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)3.32%で成長します。規制面および持続可能性への圧力が高まる中にあっても、メーカーが軽量設計、コスト効率、グローバルサプライチェーンのスケーラビリティを活用し続けているため、市場の勢いは持続しています。耐衝撃性、バリア性能、携帯性が購買の主要要因であり続ける飲料、医薬品、パーソナルケア分野において需要が拡大しています。最も注目される規制動向として、使い捨てプラスチック税やキャップ固定(テザードキャップ)義務化があり、リサイクルPET(rPET)および高度な軽量化技術への投資を加速させています。[1]欧州委員会、「使い捨てプラスチック指令 実施報告書 2024」、ec.europa.eu 競争の激しさは、企業のサーキュラリティへのコミットメント、急増する電子商取引(Eコマース)の物流ニーズ、および設備増強と買収を資金援助する安定した資本流入によって形成されています。継続的なプロセス自動化、リアルタイム品質モニタリング、高速成形ラインにより、大手コンバーターは、変動する樹脂価格および拡大生産者責任プログラムのコスト上昇にもかかわらず、利益率を維持することが可能となっています。

主要レポートの要点

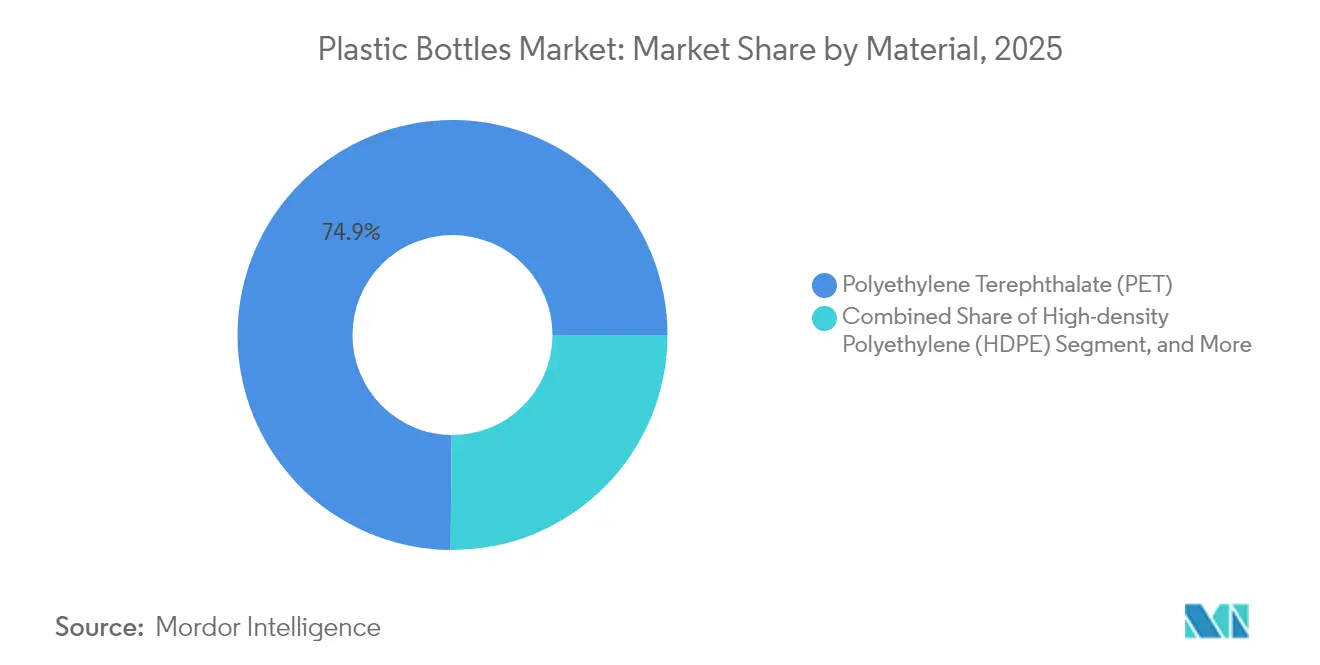

- 素材別では、PETが2025年のプラスチックボトル市場シェアの74.86%を占め、バイオベースPETが2031年にかけてCAGR4.03%で最も急速に拡大しました。

- 製造プロセス別では、射出ブロー成形が2025年のプラスチックボトル市場規模の47.55%を占め、押出ブロー成形が2025年から2031年にかけてCAGR4.45%で最も高い成長を記録しました。

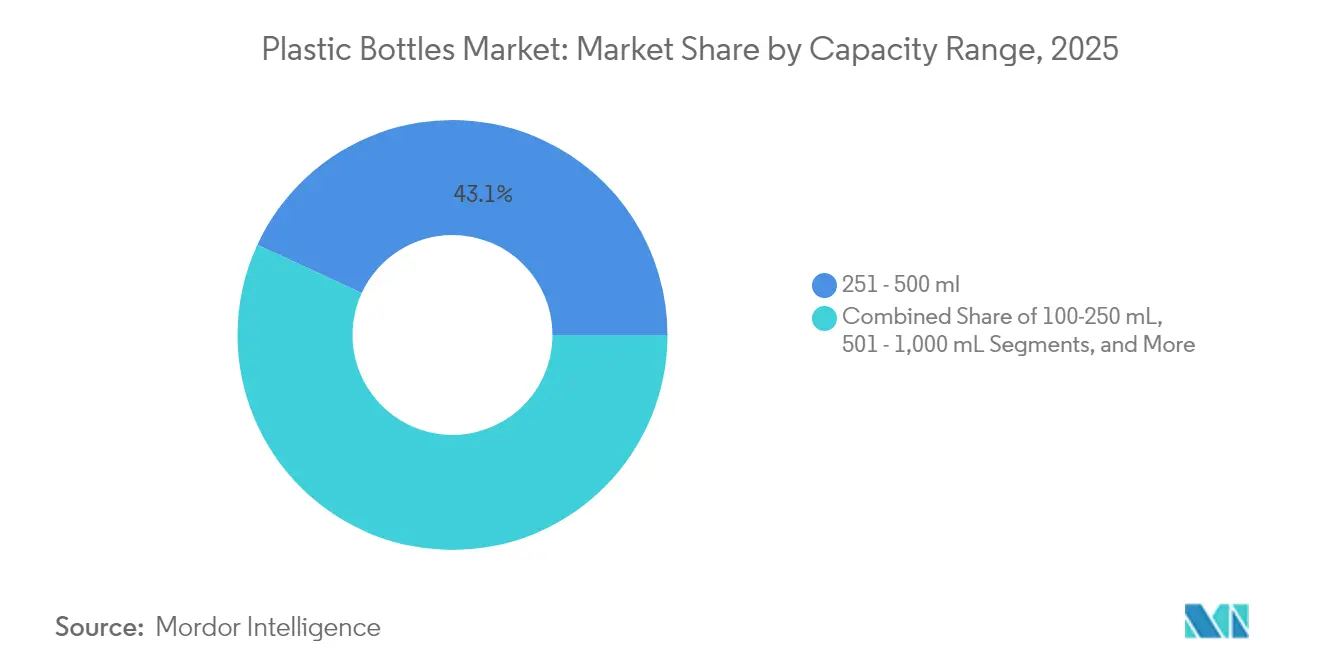

- 容量別では、251~500mLセグメントが2025年のプラスチックボトル市場規模の43.10%のシェアを獲得し、100~250mLカテゴリーは予測期間中にCAGR4.29%で成長すると予測されています。

- エンドユーザー別では、飲料が2025年の収益シェアの55.02%でトップとなり、医薬品は2031年にかけてCAGR4.11%で拡大すると予測されています。

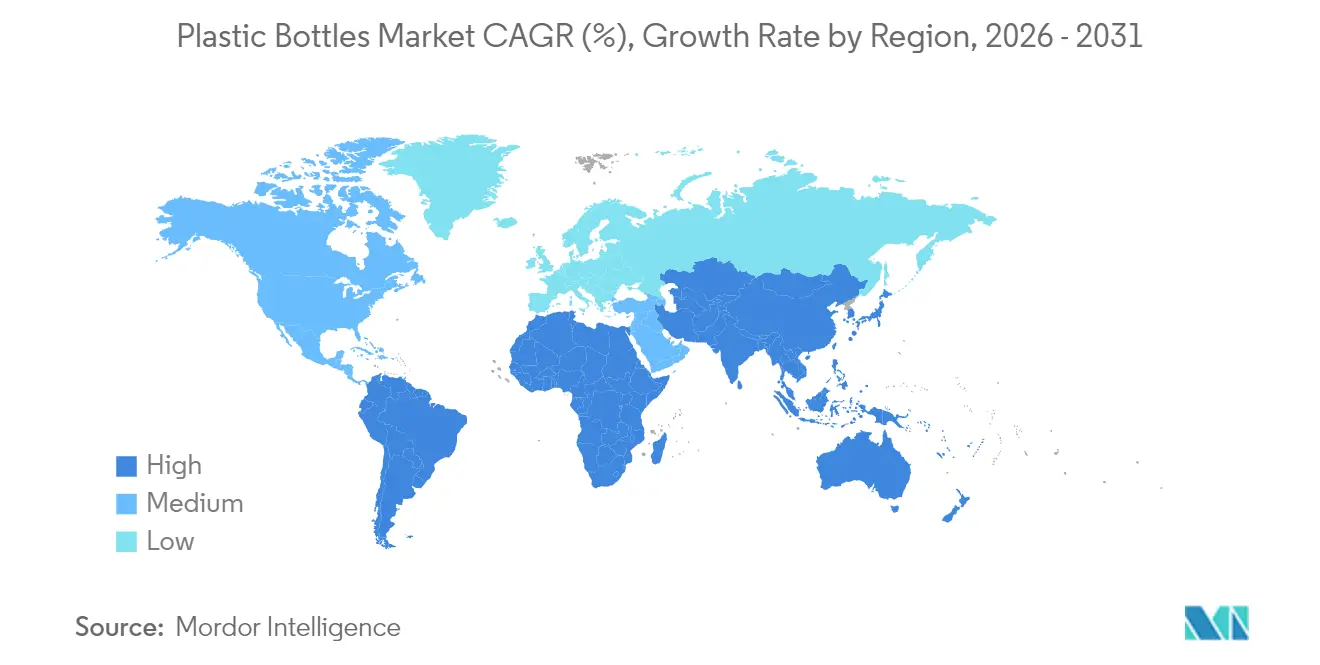

- 地域別では、アジア太平洋が2025年のプラスチックボトル市場シェアの45.92%を占め、2031年までにCAGR4.36%で最も急成長する地域であり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプラスチックボトル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量・耐衝撃性包装への需要拡大 | +0.8% | アジア太平洋および北米への影響が強いグローバル市場 | 中期(2~4年) |

| PET/HDPEのコスト優位性とスケーラビリティ | +0.6% | 価格敏感な市場において重要なグローバル市場 | 長期(4年以上) |

| 電子商取引(Eコマース)物流の急増 | +0.5% | 北米および欧州が先行し、アジア太平洋が急速に追随 | 短期(2年以内) |

| rPETに向けたブランドのサーキュラリティ推進 | +0.4% | 欧州および北米が中心で、アジア太平洋に拡大中 | 中期(2~4年) |

| EU テザードキャップ規制による需要創出 | +0.3% | 欧州が主要市場で、グローバルに波及 | 短期(2年以内) |

| 乳製品代替品向け無菌コールドフィル | +0.2% | 先進国市場で早期採用が進むグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

軽量・耐衝撃性包装への需要拡大

重量最適化されたPETボトルは、以前のバージョンより30%軽量化されながらも構造的な完全性を維持しており、ブランドオーナーは1出荷単位あたり最大15%の輸送コスト削減を実現しています。電子商取引(Eコマース)はこのメリットを増幅させます。なぜなら、グラム単位の削減が、長距離の個口配送ルートにおける寸法重量課金とカーボンフットプリントを低減するからです。継続的な樹脂工学により、トップロード強度を損なわずに薄肉化が可能となり、高速充填の実現と大量チャネルにおけるパレット重量の削減を可能にしています。PET樹脂に30%の植物由来原料を配合したプラントボトル技術は、重量削減と再生可能原料がメインストリームの飲料フォーマットにおいて共存できることを示しています。これらの技術進歩の集積により、物流集約型サプライチェーンにおいて、プラスチックボトル市場はガラスおよびアルミニウムに対して競争力を維持しています。

PET/HDPEのコスト優位性とスケーラビリティ

生産経済性は依然として説得力があります。PETおよびHDPEボトルは、容量1リットルあたりのコストがアルミニウムより40~60%低く、ガラスより70~80%低くなっています。2024年のサプライチェーン混乱時には、プラスチックコンバーターはガラスメーカーより3倍速く通常の生産を回復しました。これは炉のダウンタイムが短く、労働ニーズの柔軟性が高いためです。新しい高速射出システムは25%の生産性向上と1ボトルあたりのキロワット時消費量を15%削減し、石油由来の樹脂価格が変動した場合でも営業費用の圧力を緩和します。スケーラブルなライン切り替えにより、契約充填業者は季節的なプロモーションに紐づいたSKUローテーションに迅速に対応でき、大量消費カテゴリー全体におけるプラスチックボトル市場の優位性を強化しています。

電子商取引(Eコマース)物流の急増

オンライン小売は、複数の受け渡しと自動化されたフルフィルメントセンターに耐えられるよう包装の再設計を促進しています。デジタルプラットフォームは、同等の輸送距離において、プラスチックがガラス容器と比較して破損率が40%低いと報告しています。その結果、ブランドは棚上の見た目の審美性よりも落下テスト性能、側壁圧縮強度、積み上げ高さの指標を優先するよう包装仕様を再定義しています。この転換は、電子商取引(Eコマース)インフラが実店舗小売よりも速くスケールアップしている新興経済圏において特に顕著です。AmazonのFrustration-Free Packaging認証には、PETおよびHDPEボトルを有利とする性能基準が組み込まれており、プラスチックボトル市場のサプライヤー間の上流の金型設計や樹脂選択に影響を与えています。

rPETに向けたブランドのサーキュラリティ推進

主要な飲料およびパーソナルケア企業は、2030年までに再生原料を25~50%達成することを誓約しています。コカ・コーラはグローバルで50%を目指し、ダノンはいくつかの欧州諸国で100% rPETエビアンボトルを販売しています。[2]コカ・コーラ社、「2024年サステナビリティレポート:包装イノベーションとサーキュラーエコノミーの進捗」、thecoca-colacompany.com 再生樹脂はバージン原料より10~15%のプレミアム価格で取引されていますが、ブランドはマーケティング上の利点と拡大生産者責任規則下の規制コンプライアンスのためにその割増コストを吸収しています。安定した需要シグナルにより、高度なリサイクルへの資本投資が解放され、PETの化学的解重合によるバージンに近い品質の樹脂供給が可能となります。rPETの調達確保は戦略的な必須事項となり、プラスチックボトル市場においてジョイントベンチャー、長期オフテイク契約、技術ライセンスを推進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチックの禁止と税制 | -0.7% | 欧州が先行しグローバルに拡大 | 短期(2年以内) |

| アルミニウムおよび紙代替材料へのシフト | -0.5% | 北米および欧州が主要市場 | 中期(2~4年) |

| PCR樹脂供給の変動性 | -0.3% | グローバル、義務化地域で深刻 | 短期(2年以内) |

| 軽量ガラス技術による重量優位性の侵食 | -0.2% | 先進国市場のプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックの禁止と税制

欧州連合(EU)の指令により2024年に23億本のボトルが流通から排除される一方、ドイツの1kgあたり0.49USDのプラスチック税はコンプライアンスコストを増大させ、再生原料の採用を加速させました。カナダおよび複数の米国の州も同様の措置を立案しており、グローバルなSKU管理とラベル要件を複雑化しています。中小コンバーターは、ラインを改修したり代替基材に多様化したりする資本を欠いているため、不均衡なマージン圧力を感じています。段階的なスケジュールが短期的な衝撃を和らげているものの、累積的な影響はプラスチックボトル市場内の数量成長を抑制しています。

アルミニウムおよび紙代替材料へのシフト

アルミニウムボトルの数量は2024年に15%増加しており、持続可能性を意識した消費者をターゲットとするプレミアムエナジードリンクや水ブランドに便乗しています。PabocoによるペーパーボトルのパイロットはCarslbergおよびL'Oréalとの限定的な棚展開へと移行し、ニッチセグメントにおける消費者の受容性を実証しています。プラスチックとの2~3倍のユニットコスト差は依然として大量採用を制限していますが、ライフスタイルブランディングとデポジット返金制度は、ブランドマネージャーの課題として代替基材への移行の選択肢を維持し続けています。この結果としての基材の多様化が、プラスチックボトル市場の高マージンカテゴリーから増分需要を奪っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:PETの優位性がリサイクルイノベーションを牽引

PETは2025年のプラスチックボトル市場規模の74.86%を占め、透明性、強度、リサイクル性のバランスの良いパフォーマンスを反映しています。HDPEは耐薬品性の家庭用・医薬品製品に使用され、LDPEは圧搾式フォーマットに、PPはホットフィルニーズに対応しています。PLAやPHAなどのバイオベース樹脂はプレミアム価格を要求していますが、欧州の再生可能原料目標の下で普及が進んでいます。2026年から2031年にかけて、PETはリーダーシップを維持すると予測され、ブランドオーナーがニッチな用途向けに堆肥化可能なソリューションを試験的に導入するにつれ、バイオベースブレンドが最も高いCAGRを記録すると見込まれています。

研究開発(R&D)コラボレーションが増殖しています。DanimerとPepsiCoはPHAの商業化を推進し、NatureWorksはタイでの展開においてPLA生産を年産15万トンに倍増させています。こうした動きが素材の選択肢を拡大し、バリアコーティングのイノベーションを促進し、プラスチックボトル市場全体の調達戦略を再形成しています。

注記: 個別セグメントのシェアはレポート購入時にすべて入手可能

製造プロセス別:押出成形の成長にもかかわらず射出成形が優位

射出ブロー成形は2025年のプラスチックボトル市場シェアの47.55%を獲得しており、これは医薬品・化粧品ラインに不可欠な精密公差と表面仕上げの均一性によるものです。延伸ブロー成形システムは高透明度の飲料ボトルの生産において支配的であり、押出ブロー成形は数量では2番目に普及したプロセスに過ぎませんが、金型設計の柔軟性と再生材料への許容性から、2031年にかけてCAGR4.45%で成長すると予測されています。

インダストリー4.0のアップグレードにより、押出ラインに画像検査システムと予知保全が組み込まれ、ダウンタイムとスクラップを最小化しています。押出と射出の両工程に対応可能なハイブリッド機械により、製品開発サイクルが短縮され、プラスチックボトル市場においてプライベートブランド小売業者から求められるアジャイルなSKU更新に対応しています。

容量範囲別:中容量ボトルが消費者の嗜好を獲得

251~500mLブラケットは2025年のプラスチックボトル市場規模の43.10%を占め、外出先での利便性と価値のバランスを実現しています。100~250mLのミニフォーマットはCAGR4.29%を示しており、外出先向け栄養シェイクと機能性飲料が引き続き増殖しているためです。プレミアムブランディングは小さいフットプリントを活用して1オンスあたりの高い価格設定を正当化しながら、飲み残しによる廃棄物を削減しています。

一方、501~1,000mL SKUは家族消費向けに対応し、1L超のパックは業務用ケータリングにおいて引き続き重要な役割を担っています。ポートフォリオ分析では1液量オンスあたりのカーボン影響を考慮するケースが増えており、プラスチックボトル市場内で消費者体験と持続可能性KPIの両方を最適化するために、サイズ構成を再調整するブランドも出てきています。

注記: 個別セグメントのシェアはレポート購入時にすべて入手可能

エンドユーザー業種別:多様化の中での飲料セクターのリーダーシップ

飲料は2025年のプラスチックボトル市場シェアの55.02%を占め、炭酸清涼飲料、ボトル水、RTD(すぐに飲める)ティーが棚の訴求力とCO₂保持のためにPETに依存しています。医薬品ボトルは数量では小規模ですが、バリア強化PETを必要とする液体薬製剤、小児用懸濁液、シロップへの需要増加により、CAGR4.11%を記録すると予想されています。

パーソナルケア包装は、ウェルネスを中心としたブランドストーリーテリングを強化するために、洗練されたデザイン、触覚仕上げ、ポストコンシューマー樹脂ブレンドを採用しています。一方、食品のソースやドレッシングは、保存料なしに保存期間を延長する圧搾式多層ボトルへの移行が進んでおり、プラスチックボトル市場内の数量ストリームを多様化しています。

地域分析

アジア太平洋は2025年のプラスチックボトル市場シェアの45.92%を占め、2031年にかけてCAGR4.36%で成長すると予測されています。地域数量の半数以上を占める中国は、統合されたPET樹脂供給とコスト競争力のある労働力を活用して、国内需要と輸出需要の両方を満たしています。インドでは電子商取引(Eコマース)の急速な普及と食品包装に関する法規制の強化が二桁のユニット成長を促進しており、インドネシア、マレーシア、タイは多国籍ブランドオーナー向けの契約製造拠点として台頭しています。域内の各国はポストコンシューマー回収を促進するデポジット返金制度を展開していますが、欧州の回収率には依然として及んでいません。

北米は成熟しているものの、イノベーションの深さにおいては多くはありません。米国は高度な化学リサイクルのパイロットプロジェクトとrPET原料を確保するブランド主導のポストコンシューマー樹脂オフテイク契約を擁しています。カナダの連邦使い捨てプラスチック禁止令は基材と設計のシフトを加速させており、メキシコはコスト競争力のある転換能力を活用し、国内および輸出向け充填工場の両方にサービスを提供しています。持続可能性ラベリングとカリフォルニア州の2024年最低再生原料含有量法が、プラスチックボトル市場全体のサプライチェーンの透明性向上と再生樹脂価格の上昇を促しています。

欧州は依然として規制主導です。ドイツのデポジット制度はPETの90%超を回収し、テザードキャップ規制は金型とハードウェアのアップグレードを促進しています。フランスはPCR義務を強化し、イタリアは生分解性製品に注力しています。英国はブレグジット後に並行しながらも乖離したEPR手数料を設定し、地域特有の設計調整を促しています。中央・東欧は、コンバーターが低い光熱費と人件費を求める中で設備投資を呼び込んでいます。その他の地域では、南米が包装商品の普及を拡大し、中東・アフリカ市場は都市化とコールドチェーンインフラの成熟に伴い長期的な見通しを固めています。

競争環境

プラスチックボトル市場は適度に細分化されており、上位5社のコンバーターがグローバル数量の約45%を支配しています。Amcor、ALPLA、Graham Packagingは世界規模のフットプリント、独自の軽量化技術、大手ファストムービングコンシューマーグッズ(FMCG)企業との複数年供給契約を組み合わせています。AmcorによるBerry Globalのリジッドユニット買収(2024年10月、84億3,000万USD)は北米のクロージャー事業を加えることで、垂直統合と顧客ウォレットシェアを強化します。

ALPLAの4,900万USDのベトナム工場は年間12億本の生産能力をオンラインに追加し、アジア太平洋エンドマーケットへの設備投資の方向性を体現しています。[3]ALPLAグループ、「ベトナム製造工場拡張プロジェクト」、alpla.com Graham Packagingの医薬品バリアPETの革新は酸素に対する賞味期限を3倍にし、高付加価値の液体薬を保護してプレミアム化を強化しています。SilganによるWeener Plasticsの2億7,000万ユーロ(2億9,300万USD)での買収に見られるような中規模コンバーターのプライベートエクイティ保有は、持続的なディールの意欲とクロージャーおよびディスペンシング製品への注目を裏付けています。

戦略的テーマは重量削減、再生原料のスケール化、デジタルトレーサビリティを中心としています。独自の樹脂ブレンドとリサイクルを考慮した設計ガイドラインはブランドオーナーのスコアカードと整合しています。新興の破壊者はQRコードとNFCチップを埋め込んだスマートボトルに投資し、認証とリフィルプログラムに対応しています。これらのベクトルが相まって、プラスチックボトル市場全体における価格実現、顧客ロック、利益率の回復力に影響を与えています。

プラスチックボトル産業のリーダー企業

Gerresheimer AG

Amcor plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Grief, Inc.

Silgan Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2024年10月:Amcorは、84億3,000万USDでBerry Globalのリジッド包装事業を買収することを発表し、ボトルおよびコンテナ能力を拡充した世界最大のリジッド包装企業を誕生させました。

- 2024年9月:ALPLAグループは、ベトナムの4,500万USDの新PET工場の建設を完了し、年間生産量に12億本を追加して東南アジアの需要に対応しました。

- 2024年8月:Graham Packagingは、医薬品向けバリア強化PETボトルを発売し、従来の材料とコスト同等で酸素保護性を50%向上させました。

- 2024年7月:Silgan Holdingsは、Weener Plastics Groupを2億7,000万ユーロ(2億9,300万USD)で買収し、欧州でのプレゼンスとディスペンシングシステムのポートフォリオを強化しました。

グローバルプラスチックボトル市場レポートのスコープ

プラスチックボトルは一般的に、PET、PP、PEなどのプラスチック樹脂で作られた使い捨ておよびリサイクル可能なボトルを含みます。これらのボトルは、食品、飲料、パーソナルケアを含む幅広いエンドユーザー産業で使用されています。プラスチックボトル市場レポートは、現在の市場状況、最新のトレンドと促進要因、および全体的な市場環境の最新分析を提供しています。本調査はまた、新製品の継続的な開発が今後数年間のプラスチックボトル市場の成長を牽引する主要な理由として特定しています。

プラスチックボトル市場は、樹脂別(ポリエチレン(PE)、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、その他の樹脂)、エンドユーザー産業別(食品、飲料〔ボトル水、炭酸清涼飲料、アルコール飲料、ジュースおよびエナジードリンク、その他の飲料〕、医薬品、パーソナルケアおよびトイレタリー、産業用・家庭用化学品、塗料・コーティング、その他のエンドユーザー産業)、地域別(北米〔米国およびカナダ〕、欧州〔英国、ドイツ、フランス、イタリア、スペイン、ポーランド、北欧、その他の欧州〕、アジア太平洋〔中国、インド、日本、タイ、インドネシア、ベトナム、オーストラリアおよびニュージーランド、その他のアジア太平洋〕、ラテンアメリカ〔ブラジル、コロンビア、メキシコ、その他のラテンアメリカ〕、中東・アフリカ〔サウジアラビア、アラブ首長国連邦、エジプト、南アフリカ、ナイジェリア、モロッコ、その他の中東・アフリカ〕)にセグメント化されています。レポートは上記すべてのセグメントについて、数量(トン)および金額(USD)の市場予測と規模を提供しています。

| ポリエチレンテレフタレート(PET) |

| 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) |

| ポリプロピレン(PP) |

| バイオベースおよび堆肥化可能プラスチック |

| その他の素材 |

| 押出ブロー成形 |

| 射出ブロー成形 |

| 延伸ブロー成形 |

| その他の製造プロセス |

| 100mL未満 |

| 100~250mL |

| 251~500mL |

| 501~1,000mL |

| 1,000mL超 |

| 飲料 |

| 食品 |

| 化粧品・パーソナルケア |

| 医薬品 |

| 家庭用ケア |

| その他のエンドユーザー業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 素材別 | ポリエチレンテレフタレート(PET) | ||

| 高密度ポリエチレン(HDPE) | |||

| 低密度ポリエチレン(LDPE) | |||

| ポリプロピレン(PP) | |||

| バイオベースおよび堆肥化可能プラスチック | |||

| その他の素材 | |||

| 製造プロセス別 | 押出ブロー成形 | ||

| 射出ブロー成形 | |||

| 延伸ブロー成形 | |||

| その他の製造プロセス | |||

| 容量範囲別 | 100mL未満 | ||

| 100~250mL | |||

| 251~500mL | |||

| 501~1,000mL | |||

| 1,000mL超 | |||

| エンドユーザー業種別 | 飲料 | ||

| 食品 | |||

| 化粧品・パーソナルケア | |||

| 医薬品 | |||

| 家庭用ケア | |||

| その他のエンドユーザー業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答されている主要な質問

プラスチックボトル市場の現在の市場規模はいくらですか?

プラスチックボトル市場規模は2026年に157億3,000万USDに達しました。

rPETボトルの需要はどのくらいのペースで成長していますか?

再生原料を使用したボトルは、ブランドのコミットメントにより2031年にかけてrPET数量がCAGR4.03%で増加するという恩恵を受けています。

どの地域がプラスチックボトルの消費をリードしていますか?

アジア太平洋はグローバル数量の45.92%を占め、最も急速に拡大している地域であり続けています。

どの容量範囲が最も多くのユニットを販売していますか?

251~500mLのボトルは、分量管理への嗜好からグローバル需要の43.10%を占めています。

規制は材料の選択にどのような影響を与えていますか?

欧州および北米の使い捨てプラスチック税とテザードキャップ義務化が、軽量およびリサイクルPETフォーマットの採用を加速させています。

主要企業はどこですか?

Amcor、ALPLA、Graham Packagingは、プラスチックボトル市場において規模、技術、グローバルな顧客関係においてリードしています。

最終更新日: