無菌充填機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

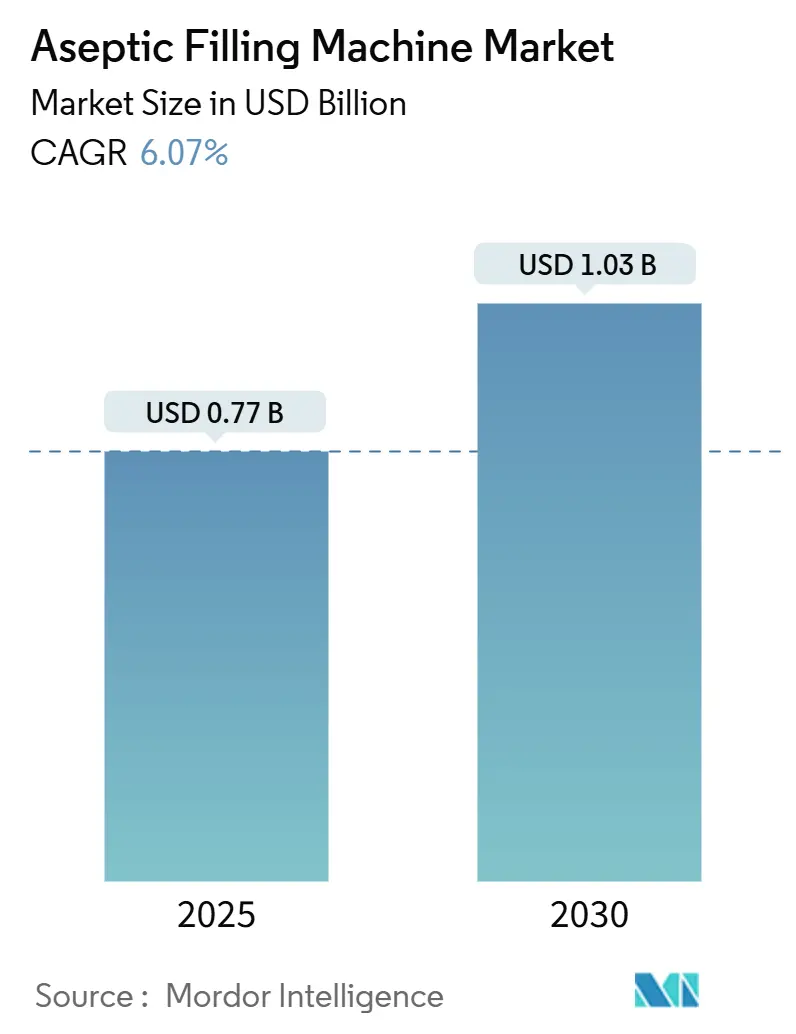

| 市場規模 (2025) | 0.77 十億米ドル |

| 市場規模 (2030) | 1.03 十億米ドル |

| 成長率 (2025 - 2030) | 6.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

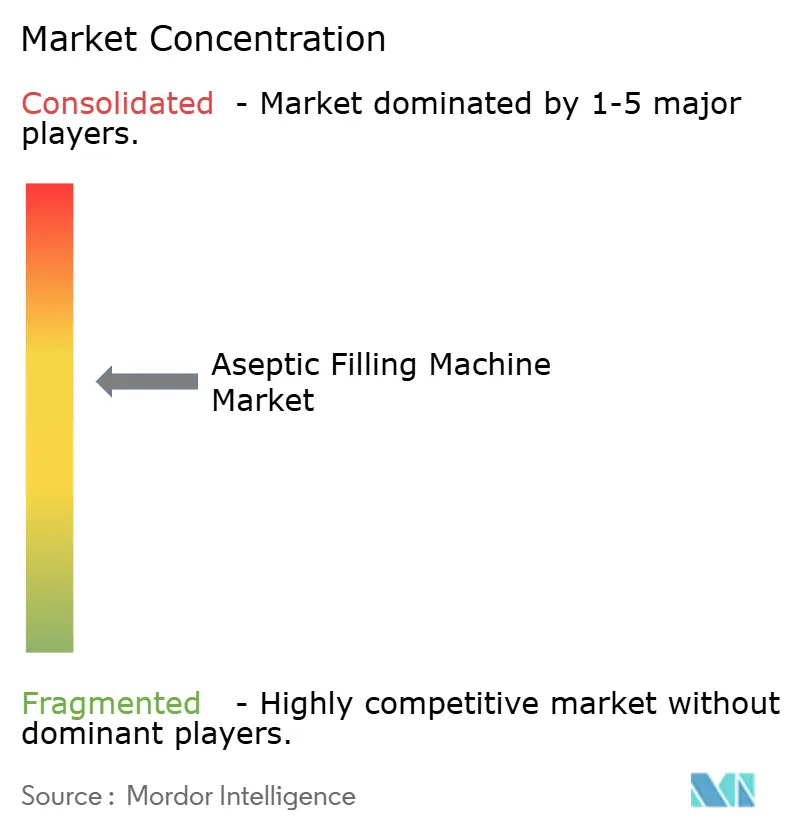

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無菌充填機市場分析

無菌充填機の市場規模は2025年に7億7,000万米ドルに達し、2030年までに10億3,000万米ドルへと拡大する見通しで、同期間において年平均成長率(CAGR)6.07%で前進します。バイオ医薬品およびmRNAベースワクチンの継続的な普及、個別化医療への転換、ならびに世界的な無菌規制の厳格化により、次世代バリア技術への資本投入が続いています。機器サプライヤーはアネックス1の適用範囲拡大の恩恵を受けており、これにより製薬メーカーはヒトの介入をほぼゼロに抑えるアイソレーターラインおよびロボットワークセルへの移行を迫られています。北米・欧州における設備拡張と、急速に拡大するアジア太平洋地域の生産能力増強が相まって、フォーマット・容量・製品間を迅速に切り替え可能な汎用性の高いシステムへの需要が高まっています。高度な適格性確認の専門知識と数百万米ドル規模のクリーンルーム投資が新規参入を阻む一方、競争の激しさは中程度にとどまっており、特化型企業は遺伝子治療用マイクロ充填などのニッチ分野を引き続き獲得しています。

主要レポートの要点

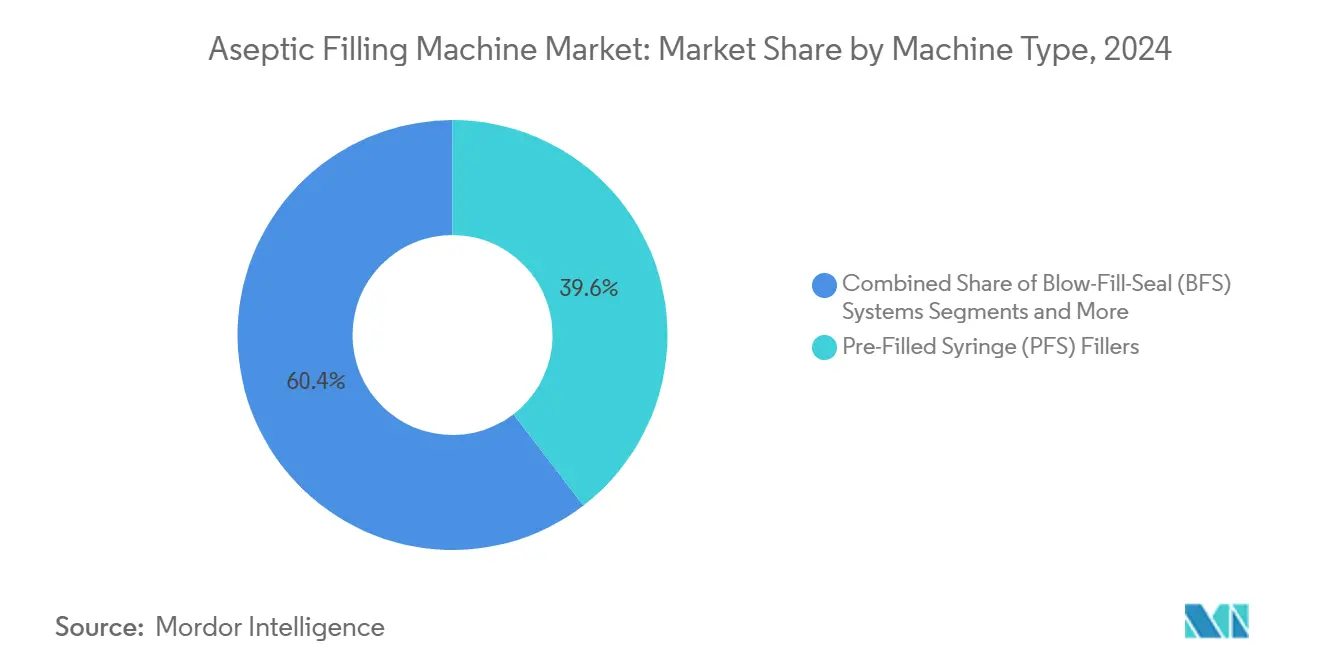

- 機械タイプ別では、プレフィルドシリンジ充填機が2024年の無菌充填機市場シェアの39.57%を占め、ブロー・フィル・シール機器は2030年にかけて年平均成長率(CAGR)10.38%で成長する見込みです。

- 滅菌技術別では、アイソレーターベースシステムが2024年に46.59%のシェアで首位を占め、グローブレスロボットアイソレーターは2030年にかけて年平均成長率(CAGR)10.47%で成長する軌道にあります。

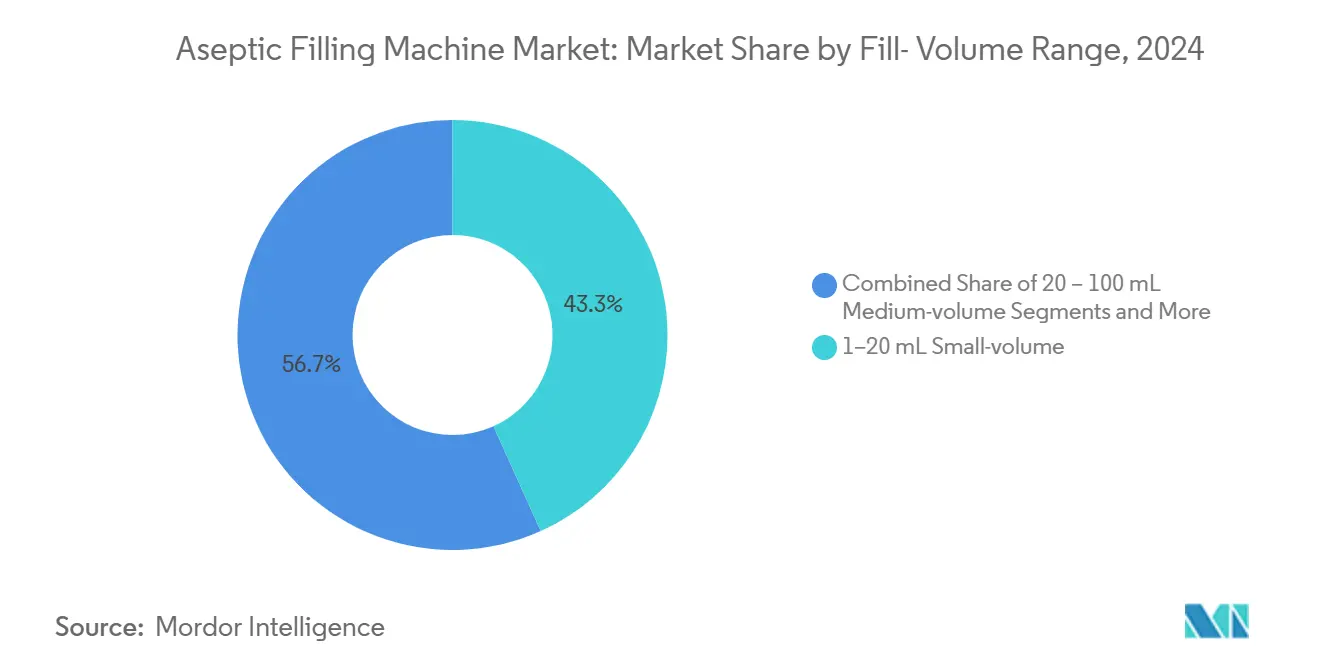

- 充填容量範囲別では、1~20 mLが2024年の無菌充填機市場規模の43.26%を占めましたが、1 mL以下のマイクロ充填は今後10年末にかけて年平均成長率(CAGR)9.17%で拡大する見込みです。

- エンドユーザー別では、医薬品受託開発製造機関(CDMO)が2024年に34.72%のシェアで首位を占め、ワクチン製造業者は年平均成長率(CAGR)9.75%で2030年にかけて最も急成長する顧客グループとなっています。

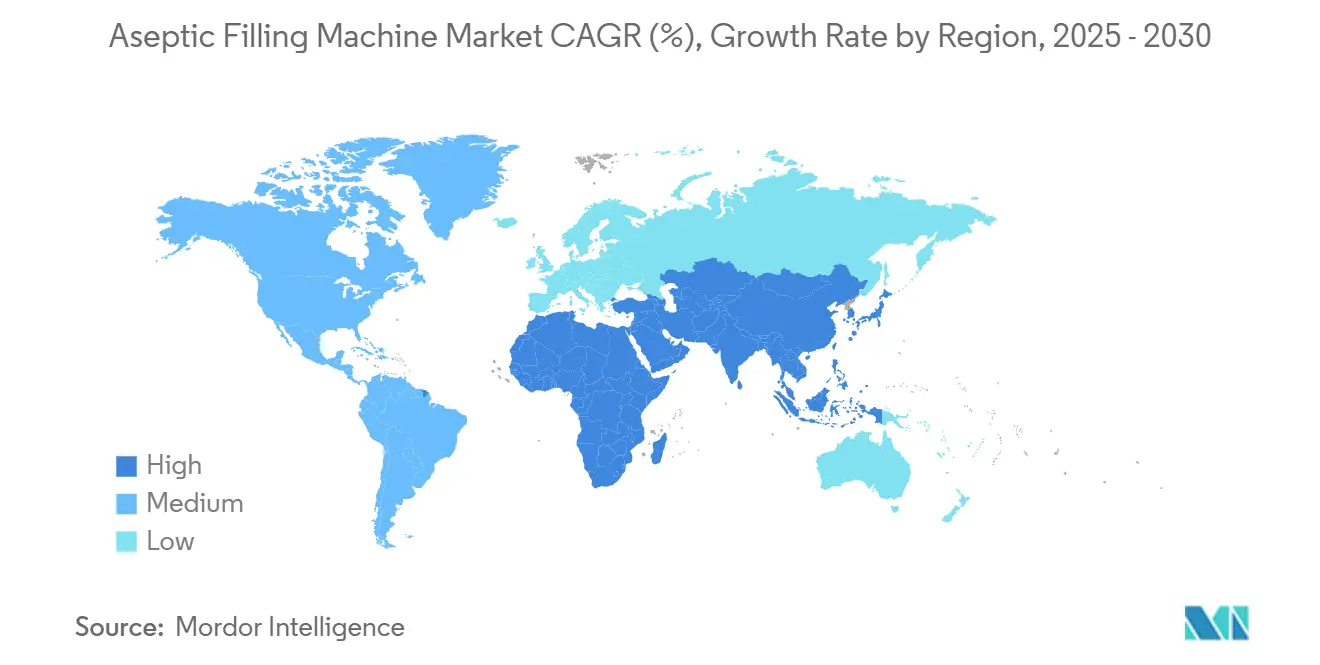

- 北米が2024年の売上高の37.33%を占め、アジア太平洋地域は2030年にかけて最も高い地域別年平均成長率(CAGR)8.36%を記録する見込みです。

世界の無菌充填機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオ医薬品・mRNAワクチンの パイプライン拡大 | +1.8% | 世界全体、特に北米・欧州で顕著 | 中期(2~4年) |

| 腫瘍学における 投与準備済み注射剤へのシフト | +1.2% | 北米・欧州連合(EU)、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 充填仕上げ工程の 医薬品受託開発製造機関(CDMO)へのアウトソーシング拡大 | +1.5% | 世界全体、北米・アジア太平洋地域が主導 | 短期(2年以内) |

| アネックス1無菌規制改訂による コンプライアンス強化 | +0.9% | 主に欧州連合(EU)、世界的な影響 | 短期(2年以内) |

| ロボットアイソレーターラインによる 汚染リスク低減 | +0.7% | 世界全体、先進国が先行 | 長期(4年以上) |

| 個別化医療における 柔軟な小ロット充填機の需要 | +0.6% | 北米・欧州連合(EU)、アジア太平洋新興国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオ医薬品・mRNAワクチンのパイプライン拡大

一世代に一度のバイオ医薬品の波が生産能力計画を再編しており、現在稼働を開始しているすべての主要mRNA施設では、脂質ナノ粒子懸濁液向けに設計された閉鎖型ロボット充填機が指定されています。[1]Dan Stanton、「Modernaは2025年に稼働予定の3工場でmRNA製造効率化を目指す」、BioProcess Insider、bioprocessinsider.com厳密な温度帯の外では急速に変性する分子には、手作業の接触点を排除するシステムが必要であり、無菌充填機市場は極低温対応のアイソレーターワークセルへと移行しています。細胞・遺伝子治療はこの動きをさらに加速させており、数万本ではなく数百本のバイアルという超小ロット生産が求められています。容器サプライヤーはロボットネストに直接投入できる使用準備済みバイアルおよびカートリッジの標準化で対応し、普及をさらに加速させています。こうした構造的変化が、精密・小容量ソリューションへの安定した複数年にわたる需要を固定化しています。

腫瘍学における投与準備済み注射剤へのシフト

がん治療チームは現在、投与量があらかじめ調整された無菌状態で届く投与形態を好んでおり、点滴センターでの調製時間とスタッフの曝露を最小化しています。[2]Cytiva Life Sciences、「細胞毒性薬充填 – Cytiva」、cytivalifesciences.com抗体薬物複合体およびチェックポイント阻害剤はそのためプレフィルドシリンジおよびカートリッジへと移行しており、専用プレフィルドシリンジ(PFS)ラインのスループット要件を高めています。この技術は強力なペイロードを安全に取り扱う必要もあり、高解像度インライン検査と組み合わせたグローブレスアイソレーターへの投資を促進しています。在宅治療モデルが台頭するにつれ、患者に優しいデバイス形態がこの方向性を強化し、無菌充填機市場を高付加価値の小容量資産と整合させ続けています。

充填仕上げ能力の医薬品受託開発製造機関(CDMO)へのアウトソーシング拡大

医薬品スポンサーは、9桁規模の資本障壁を回避し専門的なスキルセットを活用するため、受託開発業者との提携を増やしています。医薬品受託開発製造機関(CDMO)はそれに応じて、シリンジ・バイアル・カートリッジ間を数日ではなく数時間で切り替え可能なマルチフォーマットロボットスイートへのアップグレードを進めています。標準化されたライン構成により、複数クライアントにわたる明確な適格性確認文書が規制当局に提供される一方、共有ユーティリティはアイソレーターコストの償却を助けます。アウトソーシングの潮流は、個々の製薬パイプラインが増減する中でも機器受注を持続させています。

アネックス1無菌規制改訂によるコンプライアンス強化

欧州の2023年アネックス1改訂はリスクベースの無菌規制を世界的に拡大し、新規施設においてバリア技術を事実上義務化しました。製造業者は汚染管理戦略を詳細に文書化し、充填ポイントにおけるファーストエア完全性を証明することが求められます。従来の制限アクセスバリアシステム(RABS)設備および通常のクリーンルームは改修または全面更新を迫られており、自動除染サイクルを備えたアイソレータープラットフォームへの調達が集中しています。この指令はインライン分析および情報量豊富な電子バッチ記録も推進しており、機器のアップグレードとデジタルシステム統合を一体化させています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アイソレーター・グレードAクリーンルームの 高い初期投資コスト | -1.3% | 世界全体、中小製造業者への影響が最大 | 短期(2年以内) |

| 無菌適格性確認・品質保証(QA)における 人材不足 | -0.8% | 北米・欧州、アジア太平洋地域でも増加中 | 中期(2~4年) |

| 複雑なマルチフォーマット切り替えによる ダウンタイム | -0.6% | 世界の多品種製造施設 | 中期(2~4年) |

| コールドチェーン代替技術 | -0.4% | 先進国市場が先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アイソレーター・グレードAクリーンルームの高い初期投資コスト

新規アイソレーターラインは通常1基あたり1,000万~1,500万米ドルを要し、大規模な建屋改修も必要となるため、多くの初期段階のバイオテクノロジー企業には越えられない財務的障壁となっています。設置後も、年間の適格性確認および保守費用が相当の運営予算を消費します。限られたポートフォリオを持つ企業は負担を回避するために医薬品受託開発製造機関(CDMO)に頼ることが多く、アウトソーシングサイクルを強化する一方で、小規模ライセンス保有者からの直接機器購入を鈍化させています。ベンダーはモジュール式スキッドの提供で対応していますが、価格の高さは広範な普及への逆風として残っています。

無菌適格性確認・品質保証(QA)における人材不足

製造業者の5社中4社が自動化および無菌保証に関する知識のギャップを報告しており、プロジェクトスケジュールが長期化し、希少な人材の給与インフレが進んでいます。[3]Rana Faqihi、「現在および将来のスキルギャップを特定するための方法論」、BioProcess International、bioprocessinternational.comラインがよりロボット化・データ駆動型になるにつれ、専門知識はソフトウェア、分析、従来の微生物学にまたがるようになっています。育成パイプラインは追いつくのに苦労しており、退職による知識流出が不足をさらに悪化させています。熟練した専門家なしには、企業は技術移転を遅らせ、設備投資の意思決定を遅らせることになり、無菌充填機市場の成長に重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:精密シリンジが主導的地位を維持しながらブロー・フィル・シールが加速

プレフィルドシリンジ充填機は2024年の売上高の39.57%を占め、投薬エラーを削減し投与を迅速化する投与準備済み治療薬へのヘルスケアの転換を反映しています。1分間に400本の処理能力を持つSyntegonのMLD Advancedプラットフォームなどの生産能力増強がこのリーダーシップを強化しています。多くのバイオ医薬品スポンサーは現在、滅菌ロジスティクスを簡素化するネスト型チューブ形態を標準化しています。対照的に、ブロー・フィル・シールラインは一工程での容器成形・充填が汚染リスクとコスト・パー・ドーズを低減するため、年平均成長率(CAGR)10.38%を記録しており、これは大量生産ジェネリック医薬品にとって重要な要素です。高出力ブロー・フィル・シール(BFS)モジュールは1時間あたり最大33,000個の容器を処理しながら、より小さなクリーンルームフットプリントで稼働し、コスト重視のワクチンおよび生理食塩水製造業者に訴求しています。

バイアルおよびカートリッジ機器の無菱充填機市場規模は、フォーマットの汎用性が大量生産効率を上回る臨床試験供給において特に堅調を維持しています。凍結乾燥統合型充填機は凍結乾燥安定性を必要とする製品のニッチを開拓しており、点滴バッグラインは入院患者の輸液療法の定番として残っています。しかし投資の勢いは、大規模な改修なしにパイロットから商業生産へとスケールアップできるプラットフォームへと傾いており、ブロー・フィル・シール(BFS)のシェア拡大を支えています。

滅菌技術別:アイソレーターの安全性とロボットの勢い

アイソレーターベースシステムは2024年の支出の46.59%を占め、クリティカルゾーンでのグレードA条件を保証する閉鎖型バリアへの規制当局の選好に支えられています。堅牢な除染サイクルと統合型粒子モニタリングがアネックス1の厳格な文書化要件を満たしています。この優位性は、ライン側環境データ分析と組み合わせたターンキーアイソレータースイートを提供するサプライヤーの無菌充填機市場シェアを支えています。

グローブレスロボットアイソレーターは設置ベースが小さいものの、製造業者がゼロタッチ生産を追求するにつれて年平均成長率(CAGR)10.47%で成長しています。CytivaのSA25などのプラットフォームは、煩雑なグローブポート作業からオペレーターを解放しながら、99.5%の品質合格基準を一貫して満たしています。制限アクセスバリアシステム(RABS)は既存設備の改修における中間的なステップを提供しますが、将来を見据えたプロジェクトでは資産の将来性確保のために完全なアイソレーター封じ込めの予算を組むケースが増えています。

充填容量範囲別:小容量が主導、マイクロ充填が急増

1~20 mLの区分が無菌充填機市場規模の43.26%を占めており、この範囲に収まるモノクローナル抗体、インスリン、および特殊注射剤の普及を証明しています。汎用性の高いネストがシリンジとバイアルを互換的に取り扱い、企業が治療領域の規範に合わせた形態を選択できるようにしています。中容量および大容量非経口充填機は重篤疾患の輸液に引き続き対応していますが、資本集約度は精密投与システムへとシフトしています。

1 mL以下のマイクロ充填は年平均成長率(CAGR)9.17%で拡大しており、患者1人あたり数十マイクロリットルしか必要としない遺伝子編集ベクターおよび自家細胞投与量によって推進されています。±1%までの正確な分注が不可欠となり、機器メーカーは高解像度ペリスタルティックポンプとインライン重量確認アルゴリズムの採用を迫られています。これらのプロジェクトは多くの場合、極低温トンネルと組み合わされており、充填技術の選択とサプライチェーンの温度管理戦略が絡み合っています。

エンドユーザー別:医薬品受託開発製造機関(CDMO)が成長を牽引、ワクチン事業者が加速

医薬品受託開発製造機関(CDMO)は、ブランド医薬品スポンサーが適格な生産能力への迅速なアクセスを維持しながらアセットライトモデルを追求したことで、2024年の機器支出の34.72%を占めました。マルチテナント施設は、クライアントデータを安全に分離するデジタルバッチ記録に加え、フォーマット柔軟なラインを必要としています。これに応じてベンダーは、切り替え時間を大幅に短縮し監査証跡を簡素化するレシピ駆動型制御レイヤーを組み込み、アウトソーシングの魅力を強化しています。

ワクチン製造業者は、政府がパンデミック対策と定期予防接種プログラムに資金を投じているため、年平均成長率(CAGR)9.75%で最も急激な上昇を記録しています。インドおよび中国のエンドツーエンドのバイオ医薬品クラスターは現在、上流のバイオリアクターと組み合わせる完全な充填仕上げスイートを発注しており、高品質アイソレーター技術の地理的フットプリントを拡大しています。大手製薬企業は主力ブランドのために相当規模の内部ネットワークを維持しており、病院の調剤センターは個別化投与ニーズのためにテーブルトップ型マイクロバッチ充填機に選択的に投資しています。

地域分析

北米は2024年の売上高の37.33%を維持しており、Novo Nordiskの41億米ドル規模のクレイトン建設プロジェクトやEli Lillyの先進注射ラインへの並行投資などの大型プロジェクトに支えられています。堅固な米国食品医薬品局(FDA)の監督と熟練エンジニアへの容易なアクセスが適格性確認サイクルを短縮し、賃金インフレにもかかわらず国内製造への持続的な投資を促しています。カナダは政府の共同資金調達を活用してバイオ医薬品の拡張を誘致しており、メキシコは大陸のサプライチェーンに供給するコスト競争力のある包装ハブを提供しています。

欧州はアネックス1の規制明確化とドイツの充填仕上げ拠点としての台頭に支えられ、第2位の貢献地域として位置づけられています。Sanofi、Boehringer Ingelheim、Stevanato Groupからの投資が地域の機器需要を牽引しており、イタリアとスイスは受託製造クラスターの中核を担っています。同地域の無菌充填機市場は深い工学的人材と国境を越えた物流ネットワークの恩恵を受けており、英国の欧州連合(EU)離脱が企業が生産能力の複製で対応する通関上の摩擦をもたらしているにもかかわらず、その優位性を維持しています。

アジア太平洋地域は年平均成長率(CAGR)8.36%で最も速い成長軌道を記録しており、中国のバイオ医薬品刺激策とインドの生産連動型インセンティブがアイソレーターベースのグリーンフィールド施設の波を引き起こしています。地域の医薬品受託開発製造機関(CDMO)は多国籍企業のプロジェクトを獲得するために基準を引き上げ、西洋のロボット技術を導入しながら競争力のある価格設定を維持しています。日本と韓国は品質評判を守るために精密自動化に投資しており、オーストラリアは東南アジアにサービスを提供するmRNAハブとして自国を位置づけています。全体として、多様化した調達戦略が地域全体での資本展開を増幅させ、無菌充填技術の世界的な普及を支えています。

競争環境

無菌充填機産業は中程度の集約度を示しています。Syntegon、IMA、Rommelagなどの市場リーダーは数十年にわたる適格性確認ライブラリと複数のサービスセンターを活用し、設置後の稼働率をクライアントに保証しています。Syntegonは2024年の受注高が11%増加し、戦略的買収を通じてロボット製品を拡充しており、規模と専門化の融合が競争上の優位性を拡大する様子を示しています。一方、Novo Holdingsによる110億米ドル規模のCatalent買収に代表されるプライベートエクイティの動きは、セクターの成長可視性に対する外部資本の信頼を示しています。

差別化は現在、デジタルツイン、予知保全、および設置期間を短縮するモジュール設計に依存しています。新興の挑戦者は細胞治療用マイクロバッチラインと分散型生産カートに注力し、大手企業がいずれ吸収する可能性のある足がかりを築いています。地域展開が続いており、欧州の既存企業は米国にデモラボを開設し、アジアのプレーヤーは国内需要を取り込むために西洋の知的財産をライセンス供与しています。顧客ロイヤルティは長期的なライフサイクルサポートを提供できるサプライヤーに傾いており、サービス品質が機械的革新と並ぶ競争力となる競争環境を固定化しています。

無菌充填機産業リーダー

Syntegon Technology

Bausch + Ströbel

IMA Group

Groninger

Optima Pharma

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Syntegonは精密バイオ医薬品充填を目的とした高度な液体取り扱いモジュールを統合したPharmatag 2025ラインを発表しました。

- 2025年4月:Syntegonは強化されたインライン制御により1分間に400本のスループットを達成するMLD Advanced使用準備済みシリンジ充填機を展開しました。

- 2024年5月:Stevanato GroupはEZ-fillシリンジの生産能力拡大のためにチステルナ・ディ・ラティーナ施設を開設しました。

- 2024年3月:Argonaut Manufacturing Servicesはカリフォルニア州においてアイソレーターベースのシリンジおよびカートリッジ生産能力に4,500万米ドルを投資しました。

世界の無菌充填機市場レポートの調査範囲

| バイアル・カートリッジ充填仕上げライン |

| プレフィルドシリンジ(PFS)充填機 |

| ブロー・フィル・シール(BFS)システム |

| 点滴バッグ・大容量非経口充填機 |

| 凍結乾燥統合型充填機 |

| アイソレーターベースシステム |

| 制限アクセスバリアシステム(RABS) |

| グローブレスロボットアイソレーター |

| 通常のクリーンルームライン |

| 1 mL以下のマイクロ充填 |

| 1~20 mL 小容量 |

| 20~100 mL 中容量 |

| 100 mL超の大容量非経口 |

| 大手製薬企業 |

| 医薬品受託開発製造機関(CDMO) |

| ワクチン製造業者 |

| バイオテクノロジー・スタートアップ |

| 病院・調剤薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 機械タイプ別 | バイアル・カートリッジ充填仕上げライン | |

| プレフィルドシリンジ(PFS)充填機 | ||

| ブロー・フィル・シール(BFS)システム | ||

| 点滴バッグ・大容量非経口充填機 | ||

| 凍結乾燥統合型充填機 | ||

| 滅菌・バリア技術別 | アイソレーターベースシステム | |

| 制限アクセスバリアシステム(RABS) | ||

| グローブレスロボットアイソレーター | ||

| 通常のクリーンルームライン | ||

| 充填容量範囲別 | 1 mL以下のマイクロ充填 | |

| 1~20 mL 小容量 | ||

| 20~100 mL 中容量 | ||

| 100 mL超の大容量非経口 | ||

| エンドユーザー別 | 大手製薬企業 | |

| 医薬品受託開発製造機関(CDMO) | ||

| ワクチン製造業者 | ||

| バイオテクノロジー・スタートアップ | ||

| 病院・調剤薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年の無菌充填機市場の規模はどのくらいですか?

無菌充填機の市場規模は2025年に7億7,000万米ドルに達しました。

2030年までの無菌充填機器の予測年平均成長率(CAGR)はどのくらいですか?

市場は2025年から2030年にかけて年平均成長率(CAGR)6.07%を記録する見込みです。

現在の販売をリードしている機械タイプはどれですか?

プレフィルドシリンジ充填機が2024年の売上高の39.57%を占めており、投与準備済みバイオ医薬品の普及によるものです。

予測期間中に最も速く成長する地域はどこですか?

アジア太平洋地域が最も高い成長を示しており、2030年にかけて年平均成長率(CAGR)8.36%が見込まれています。

医薬品受託開発製造機関(CDMO)が無菌充填機の重要な購入者である理由は何ですか?

医薬品受託開発製造機関(CDMO)は、医薬品スポンサーが大規模な設備投資を回避し専門的な知識を活用するために充填仕上げ工程をアウトソーシングしたことで、2024年に34.72%のシェアを獲得しました。

無菌保証を再編している技術トレンドは何ですか?

グローブレスロボットアイソレーターは、直接的な人的接触を排除し汚染リスクを低減するため、年平均成長率(CAGR)10.47%で急速に台頭しています。

最終更新日: