バイオポリ乳酸(PLA)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 1.10 百万メートルトン |

| 市場取引高 (2031) | 2.65 百万メートルトン |

| 成長率 (2026 - 2031) | 19.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオポリ乳酸(PLA)市場分析

バイオポリ乳酸市場規模は、2025年の92万メートルトンから2026年には110万メートルトンに増加し、2031年までに265万メートルトンに達すると予測されており、2026年から2031年にかけて19.31%のCAGRで成長します。中国の新規設備による安価な乳酸原料が2024年から2025年にかけて転換コストを18〜22%削減し、PLAの熱成形トレイが炭素補助金なしでポリプロピレンを下回る価格を実現しました。垂直統合が加速しており、Balrampur Chini Millsは2026年10月にウッタル・プラデーシュ州でサトウキビからPLAへの3億4,200万米ドル規模の複合施設を稼働させる予定で、これは商業用乳酸市場を迂回し、バガス由来の電力輸出を収益化するモデルです。規制面での勢いも続いており、日本は2025年6月1日にPLAを食品接触プラスチックのポジティブリストに正式に追加し、ミールキット加工業者にとっての主要なコンプライアンス障壁を取り除きました。アジアのメーカーは積極的に規模を拡大しており、安徽豊源と恵通JVが主導するプロジェクトにより、2028年までに65万トン超/年のPLA生産能力が追加され、コストリーダーシップとグローバルな供給過剰サイクルが強化されます。

主要レポートのポイント

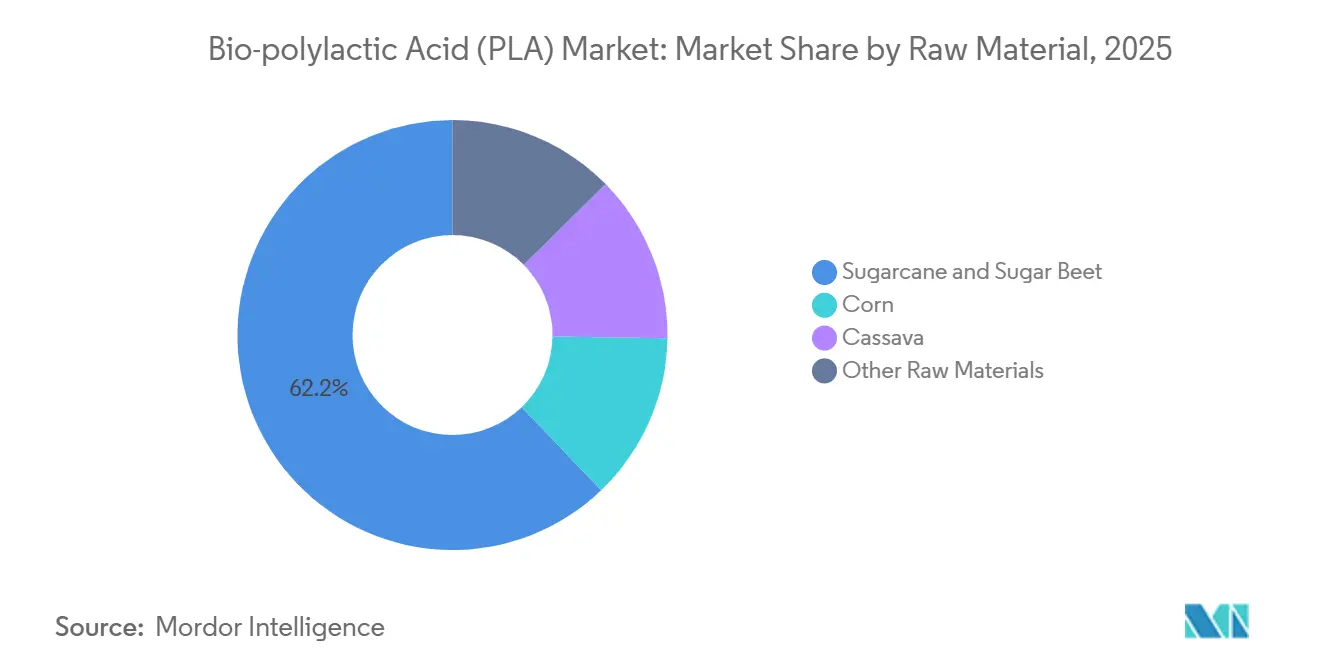

- 原材料別では、サトウキビおよびテンサイが2025年のバイオポリ乳酸市場シェアの62.15%を占め、予測期間(2026年〜2031年)中に19.98%のCAGRで加速する見込みです。

- 形態別では、フィルムおよびシートが2025年のバイオポリ乳酸市場規模の84.13%を占め、予測期間(2026年〜2031年)中に19.82%のCAGRで拡大しています。

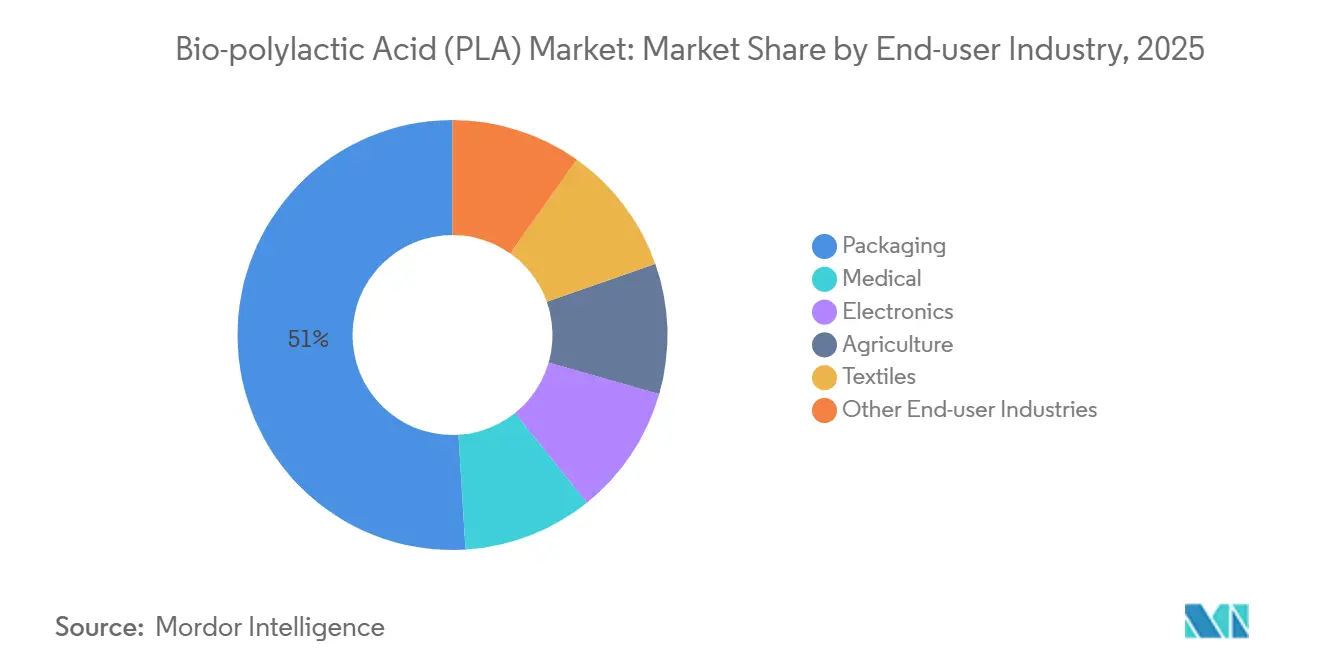

- 最終ユーザー産業別では、包装が2025年のバイオポリ乳酸市場において50.96%の収益シェアを獲得し、予測期間(2026年〜2031年)中に21.68%のCAGRで拡大する見込みです。

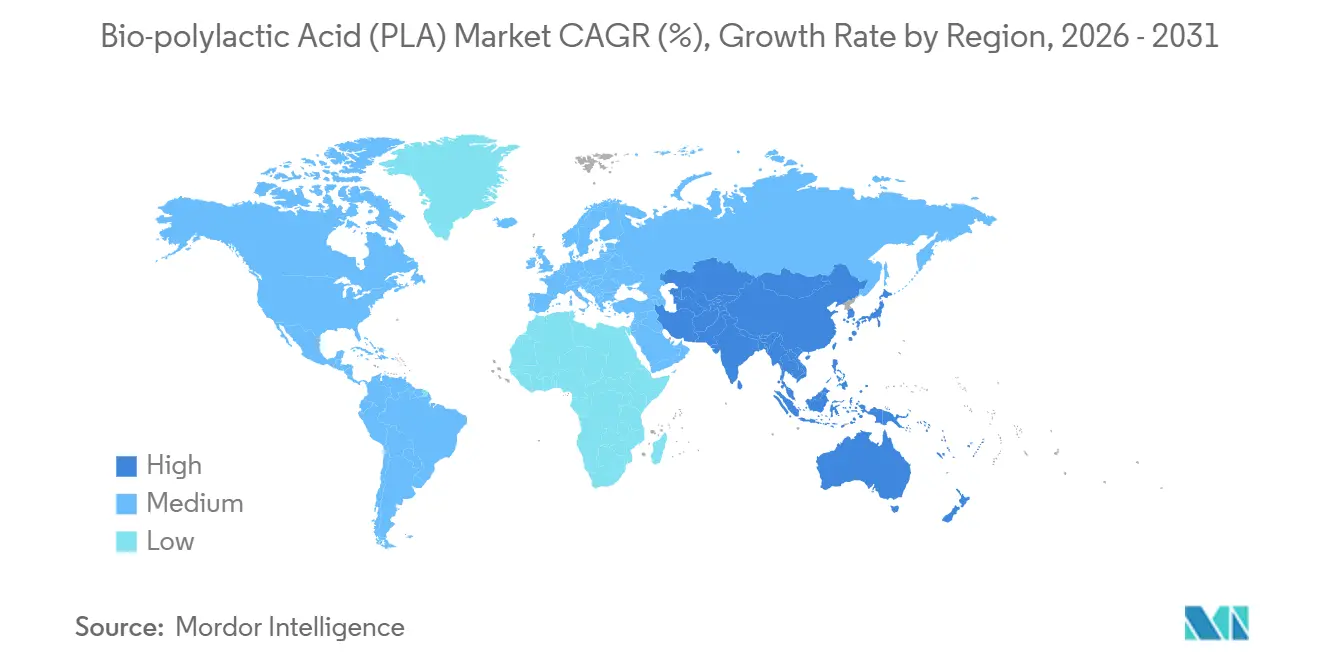

- 地域別では、アジア太平洋が2025年のバイオポリ乳酸市場シェアの40.55%をリードし、予測期間(2026年〜2031年)中に22.17%のCAGRで最も速い成長軌道を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバイオポリ乳酸(PLA)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国の生産能力急増によるPLA製造コストの低下 | +4.2% | アジア太平洋中心、北米・欧州への波及 | 中期(2〜4年) |

| 電子商取引ミールキットブームによる堆肥化可能フィルム需要の拡大 | +3.8% | 北米・EU、新興都市部アジア太平洋 | 短期(2年以内) |

| 閉ループPLA化学的リサイクルパイロットがEUと日本で牽引力を獲得 | +2.1% | EU(フランス、ベルギー)、日本 | 長期(4年以上) |

| 自動車内装複合材料における高耐熱PLA採用 | +1.6% | ドイツ、米国、日本主導のグローバル | 中期(2〜4年) |

| PLAベースの3Dプリンティングフィラメントによる分散型スペアパーツ生産の実現 | +1.4% | グローバル、北米・EU集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中国の生産能力急増によるPLA製造コストの低下

江蘇省の統合乳酸・PLA工業団地により、2024年から2025年にかけて樹脂の納入コストが18〜22%削減され、中国製PLAが熱成形トレイにおいてポリプロピレンを下回る価格を実現しました。聯宏新科の14万トン/年の複合施設は2025年に現金コストが1トン当たり約1,350米ドルに達しました。加工業者が同一工業団地内にコンパウンディングとフィルム押出を集約することで、物流コストが8〜12%削減されます。欧米のブランドオーナーは現在、樹脂のデュアルソーシングを行い、輸入品と国内グレードを混合して関税リスクをヘッジしながら、定期的な供給過剰を利用した裁定取引を行っています。中国メーカーはEU市場参入に向けてISO 14855認証を取得する動きが増えており、数量販売からコンプライアンス重視の輸出へのシフトを示しています。

電子商取引ミールキットブームによる堆肥化可能フィルム需要の拡大

北米と欧州の120以上の都市をカバーする自治体の禁止令により、ミールキット企業は2025年に認定堆肥化可能なPLAオーバーラップを指定するようになりました。Earthfirst FilmsはPLAコーティングボード需要において前年比340%の急増を記録しました[1]Earthfirst Films、「2025年中間サステナビリティアップデート」、earthfirstfilms.com。イスラエルの加工業者TIPAは2025年3月に4,300万米ドルを調達し、年産2万5,000トンのパウチラインを拡張しました。これは、PLAフィルムのポリエチレンに対するプレミアムが2026年末までに15%に縮小するという見通しに基づいています。生分解性製品協会への申請は2025年に60%増加し、ブランドによる幅広い採用を示しています。インフラが依然として制約となっており、工業堆肥化のカバレッジは米国人口のわずか12%に留まっており、許認可が加速しない限り循環型の主張が脅かされます。

閉ループPLA化学的リサイクルパイロットがEUと日本で牽引力を獲得

Carbiosは2025年に消費後PLAボトル2,500トンを処理し、直接重合に適した99.5%のラクチド純度を達成しました[2]Carbios、「2025年年次報告書」、carbios.com。ロレアルは2027年から年間2,000トンを12〜15%のプレミアムで引き取る契約を締結し、リサイクルPLAをコスト削減策ではなくブランド素材として位置づけました。日本の経済産業省は2025年に三菱ケミカルと東レが主導するPLA解重合パイロットに対して2,100万米ドルの補助金を拠出しました。特許の独占が続いており、Carbiosは40以上の酵素特許ファミリーを管理し、樹脂収益の3〜5%のライセンス料を課しており、小規模リサイクル業者にとっての障壁となっています。EUの2030年までの10%リサイクル含有量義務化は、知的財産の摩擦にもかかわらず長期的な需要を確立しています。

自動車内装複合材料における高耐熱PLA採用

OEMは2025年に、EU廃車指令に基づく軽量化とバイオ含有量戦略の一環として、ドアパネルやコンソール向けの高耐熱PLAグレードを検証しました。繊維強化PLA複合材料は115〜120℃の熱変形温度を達成し、ポリプロピレン・ガラス系と比較して部品重量を最大12%削減しました。NatureWorksの核形成Ingeo 3D870はアニーリングオーブンを不要にし、部品当たり0.20米ドルのコスト削減を実現しました。採用は、持続可能性属性に対して適度な価格上昇を受け入れるバイヤーが多いプレミアムEVモデルで最も早く進んでいます。燃焼性とVOC排出に関するコンプライアンス上のハードルは、ハロゲン化添加剤なしでクリアされ、ISO 3795およびVDA 278の基準を満たしました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ほとんどの地域における工業堆肥化能力の不足 | -2.9% | グローバル、北米・日本を除くアジア太平洋で深刻 | 短期(2年以内) |

| 酵素的PLA解重合に関する集中した知的財産がコストを押し上げる | -1.7% | グローバル、EUおよび北米で深刻 | 長期(4年以上) |

| 主要市場における非GMO原料の食品接触承認の限定 | -1.2% | 北米、一部EU加盟国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ほとんどの地域における工業堆肥化能力の不足

2025年に堆肥化可能プラスチックを受け入れた米国施設はわずか185か所で、人口の12%をカバーするにとどまり、PLAの90〜120日の分解サイクルが長いため、投入手数料は標準的な有機物より20〜30%高くなっています。Cedar Groveは2025年に専用PLAウィンドロウの管理に1トン当たり15〜18米ドルの追加費用を費やしました。EUのカバレッジは45〜50%に達しましたが、事業者は依然として汚染と長い保持時間を訴えており、一部ではPLAフィルムの荷受けを全面的に禁止する動きも出ています。カリフォルニア州のSB 1383は州全体での有機物転換を義務付けていますが、多くの収集業者が堆肥化可能プラスチックを除外しており、ブランドの主張にもかかわらずPLA食品サービス用品が埋め立て地に送られています。ブランドオーナーは現在、PETの光学特性を模倣した機械的リサイクル可能なPLAグレードをテストしていますが、MRFの選別は依然として信頼性が低く、ベール汚染ペナルティのリスクがあります。

酵素的PLA解重合に関する集中した知的財産がコストを押し上げる

Carbiosの酵素ポートフォリオは2030年代初頭まで競合他社を阻んでおり、ライセンス料がリサイクル樹脂の経済性に1トン当たり50〜75米ドルを加算します。溶媒分解による回避策には、年産2万トンに対して8,000〜1億米ドルの高圧反応器が必要で、酵素系の5,000〜6,000万米ドルと比較して商業投資を制限しています。ロレアルとパタゴニアはいずれもCarbiosに出資し、引き取りを確保していますが、資本力のない小規模ブランドを排除し、リサイクル品に二層市場を生み出しています。日本のNEDOは非侵害の酵素変異体に資金を提供していますが、商業展開は2028年以前には見込めません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:統合製糖所の経済性に牽引されたサトウキビの優位性

サトウキビおよびテンサイ由来グレードは2025年のトン数の62.15%を占め、予測期間2026年〜2031年中に19.98%のCAGRで拡大し、バイオポリ乳酸(PLA)市場でのリードを固める見込みです。2026年初頭のBalrampurの年産8万トン複合施設の稼働により、インド国内需要が確保されるとともに、1トン当たり1,550米ドル未満で東南アジアへの余剰樹脂輸出が可能になります。トウモロコシルートはNatureWorksのブレア工場でのみ競争力を維持していますが、エタノール混合目標に連動した原料価格の上昇に直面しています。キャッサバ原料はタイで非GMOプレミアムを提供しており、Total Corbionのラヨン工場の年産10万トン拡張が2026年下半期に稼働し、地域供給を拡大します。

圧搾、発酵、熱電併給ユニットにわたる運用上の柔軟性により、製糖工場は電力輸出とCO₂回収を収益化し、1トン当たりの純コストを低下させ、粗糖価格の変動に対するシールドとなります。ステークホルダーはバイオベースカーボンの主張を実証するためにEN 16785認証をますます要求しており、工場は同位体比質量分析ラボをオンサイトに設置するよう促されています。EU Horizonの資金援助による残渣ベースのPLAパイロットは2028年にデモ規模に達する可能性がありますが、不均一な糖流のため2031年まで数量は5%未満に留まります。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

形態別:包装義務化に牽引されたフィルムおよびシート

フィルムおよびシートは2025年のトン数の84.13%を占め、EPS食品容器と多層ポリオレフィンフィルムに対する地域的な禁止令が強化されるにつれて、2031年まで19.82%で成長します。チポトレとパネラブレッドは2025年にサラダボウルをPLAに切り替え、年間4,300トンのポリスチレンを代替しました。スリップ剤の最適化によりブローフィルム需要が恩恵を受け、PLAが最小限のダイ交換ダウンタイムで既存のLDPEラインで稼働できるようになりました。Cortecの水性分散液により、紙コップ加工業者が溶剤回収を削減でき、2025年に11件の新規設置が実現しました。

硬質射出成形と3Dプリンティング形態は合わせて数量の5%未満に留まっていますが、低い基盤から成長しています。高溶融強度の連鎖延長剤により食肉トレイの深絞り熱成形が可能になり、2031年までに15万トンの追加需要が生まれます。

最終ユーザー産業別:最速成長をリードする包装

包装は2025年の需要の50.96%を吸収し、予測期間2026年〜2031年中に21.68%のCAGRを達成する軌道にあり、バイオポリ乳酸(PLA)市場規模の主要成長エンジンとなっています。ミールキットパウチの数量はTIPAの拡張に助けられ2025年に28%増加し、BPIは主に一人用飲料蓋と農産物袋に対して47件の新規認証を発行しました。吸収性スクリューの承認が2025年に中足部融合への適応症を拡大しました。電子機器筐体はUL 94 V-0を満たすための難燃性アップグレードコストに直面しており、より広範な普及を抑制しています。農業用マルチフィルムは着実に成長しており、労働コストの節約がLDPEに対する15%の価格プレミアムを相殺しています。ブラジルのサトウキビ農家は2025年に収穫後回収において1ヘクタール当たり65米ドルの削減を報告しました。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のグローバル数量の40.55%を占め、バイオポリ乳酸(PLA)市場を22.17%のCAGRで牽引します。2027〜2028年の稼働開始が予定されている中国の複合施設により、地域の生産能力が100万トン/年を超え、国内の硬質包装需要を余裕をもって上回ります。インドのBalrampurの稼働により、中国以外で初めて完全統合されたサトウキビからPLAへのチェーンが実現し、2025年に19%成長した国内クイックコマース包装需要を満たします。日本のポジティブリストがコンプライアンス上のハードルを解消し、国内加工業者が石油系PSトレイをPLAに切り替えるよう促しており、2025年の前年比成長率は23%に達しました。

北米では、NatureWorksのブレア工場の2027年末までの年産22万5,000トンへのデボトルネック化がSB 1383の不一致な実施と重なり、生産能力が輸出変動に部分的にさらされています。カナダの段階的な使い捨て禁止令は認定堆肥化可能樹脂の適用除外を設けており、全国のQSRチェーンでの採用を加速させています。メキシコの輸入量は、食品加工業者が米国小売業者のエコラベルに合わせるにつれて2025年に1万2,000トンに達しました。

欧州では、包装および包装廃棄物規制が2030年までに10%のリサイクル含有量割当を定め、加工業者がCarbiosおよび将来の酵素ライセンサーと複数年の引き取り契約を締結するよう促しています。ドイツの堆肥化業者は2025年に有機廃棄物流中のPLAシェアが5%から8%に増加するのを管理するためにウィンドロウのアップグレードに投資しました。フランスのAGEC法は2025年にPLA食器需要を前年比42%押し上げました。南米とMEAでは、Braskemによるブラジルのサトウキビ由来PLA5万トンラインの実現可能性調査が地域初の信頼できる生産能力を示しています。

バリューチェーン分析

PLAのバリューチェーンは、炭水化物原料(サトウキビ/テンサイ、トウモロコシ、キャッサバ、小麦)から始まり、これらが製粉または加水分解されて発酵可能な糖に変換され、その後、乳酸発酵と精製、ラクチド形成、そしてPLA樹脂への重合が行われる。乳酸は転換コストの約60%を占め得るため、生産者は上流の発酵設備・ユーティリティ(熱電併給、CO2処理)への統合、および下流のコンパウンド化、フィルム、成形フォームなどの特殊形態への統合を進める傾向を強めている。事例としては、NatureWorks(Ingeo)やTotalEnergies Corbion(Luminy PLA)による統合サプライチェーン展開、また2025年のthyssenkrupp UhdeとPraj Industriesによるパートナーシップに見られるような、PLA生産をエンドツーエンドでパッケージ化する技術提供が挙げられる。

流通と転換は、樹脂からコンパウンドへのルート(添加剤、連鎖延長剤、核剤、可塑剤)が主流であり、その後フィルム/シートおよび熱成形包装への転換が続く。認証と試験は国境を越えた販売を支えており、生産者はISO 14855などの堆肥化可能性基準や、BPIやTÜVなどの下流市場認証マークに適合を進めている。下流のパートナーシップも市場投入の進展を形作っており、TotalEnergies CorbionによるコンパウンドでのBenvicとの協業(2025年)や、Useonとの協業によるPLA成形フォームの商業化拡大(2025年)などがあり、これによりPLAは自動車、電子機器、軽量包装といったより高付加価値な用途へと展開している。廃棄段階の循環は依然として構造的な制約であり、産業用コンポスト化の受入れや滞留時間要件がコストを押し上げ、実現される循環性を制限し得る一方、酵素分解やその他の化学リサイクルルートは依然として試験段階にあり、知的財産権や設備投資の障壁に直面しているため、調査対象期間を通じてリサイクルPLAの拡大が可能な範囲に影響を与えている。

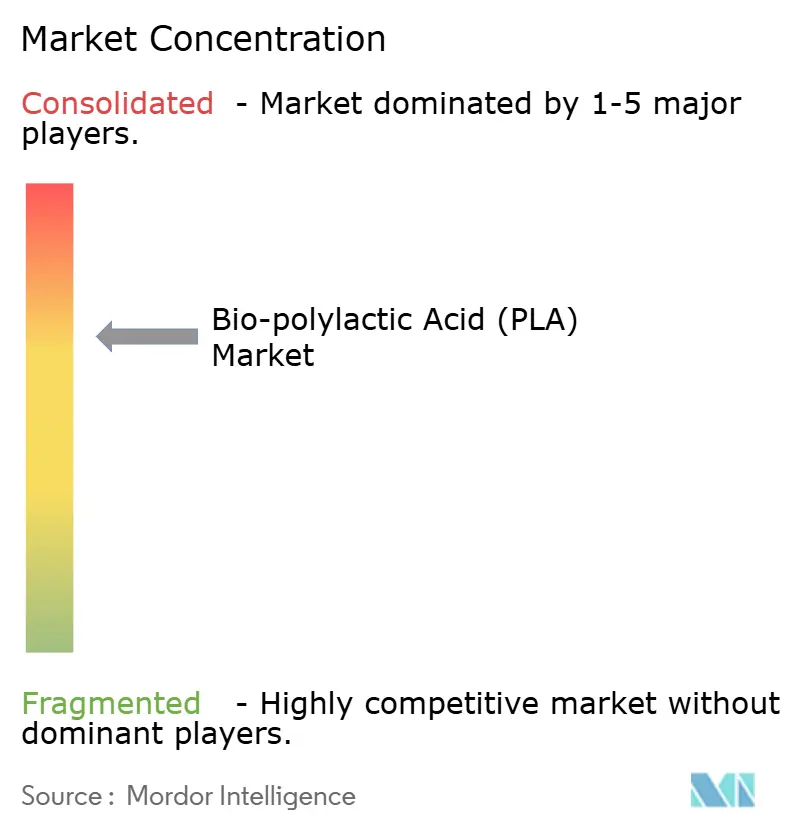

競合状況

バイオポリ乳酸(PLA)市場は適度に集約されています。NatureWorksの北米重点戦略は国内QSRチェーンに関税ヘッジされた供給を提供し、Total Corbionのタイ拠点はTÜVおよびBPIシールを必要とする欧州需要に対応しています。中国参入企業は低コストのトウモロコシまたはキャッサバを活用し、関税後でも米国国内価格を1トン当たり200米ドル下回る価格でロサンゼルスに着荷できるスポット貨物を販売しています。戦略的には、各社は転換コストの最大60%を占める乳酸の上流統合と、フィルム押出の下流統合を進めています。

バイオポリ乳酸(PLA)産業リーダー

Futerro

Jiangxi Keyuan Bio-Material Co. Ltd

NatureWorks LLC

TotalEnergies

Zhejiang Hisun Biomaterials Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

地域的に統合された原料から樹脂までのサプライチェーンをめぐって、配送コストの変動を抑え、包装コンバーターのリードタイムを短縮する余地が形成されつつある。NatureWorksは2026年4月、タイのナコーンサワンに完全統合型のIngeo工場を開設し、年間75,000トンの生産能力を稼働させた。この商業運転開始は、アジアの加工拠点への供給を近づける節目であり、ブランドオーナーによる複数調達戦略を後押しするものである。インドでは、Balrampur Chini Millsがサトウキビからのpla生産設備の構築を進めており、2026年前後の資金調達活動やプロジェクト進捗に関する報告の内容は、国内代替と近隣の東南アジア市場への輸出に向けた勢いが続くことを示している。

第二の機会領域は、従来の堆肥化可能包装を超えた性能と用途の拡大であり、樹脂供給が需要を上回る局面でも、コンパウンド化や新製品形態によって利益率の余地を生み出せる分野である。TotalEnergies Corbionは、2026年に導入されたサトウキビ由来の低炭素PLAフォームを含む成形フォームなどの用途拡張を商業化しており、Benvicなどのパートナーと共同開発した2025年のコンパウンドは、自動車内装、電子機器筐体、特殊包装といった高耐熱・耐久用途向けとなっている。循環性に関連した需要牽引は、目に見える実証事業と政策方向によって引き続き形作られている。Carbiosは2025年に酵素リサイクルPLAの生産を実証し、EUの包装向けリサイクル含有率要件は、認証済みリサイクルPLAの供給源を確保できるコンバーターにとって明確な引き取り経路を提供する。日本の経済産業省が支援する実証事業もまた、堆肥化インフラのギャップと並行して、解重合技術開発の継続を後押ししている。

最近の業界動向

- 2026年7月:TotalEnergies Corbionは、Luminy PLAポートフォリオを軽量成形用途へ拡大するため、サトウキビ由来の低炭素PLAフォーム製品を発表した。この製品は、フォームが化石由来の代替品を置き換え得る性能ニッチを狙いつつ、堆肥化可能でバイオベースの位置付けを維持し、差別化された低炭素包装形態を求めるコンバーターを支援するものである。

- 2026年4月:NatureWorksは、タイのナコーンサワンにある完全統合型Ingeoバイオポリマー製造施設の開所式を開催し、年間75,000メトリックトンの生産能力を追加した。統合拠点の稼働開始は原料から樹脂までの管理を強化し、アジアおよび輸出向け顧客への供給選択肢を改善する一方、主要輸入市場における配送PLA価格への競争圧力を高めている。

- 2025年12月:Futerroは、フランスのサン=ジャン=ド=フォルヴィルにおける将来の欧州バイオリファイナリー計画について、正式に許可申請を提出した。許可取得手続きの進展は、ポリマー生産と循環性への意欲を組み合わせた地域完結型の欧州PLAサプライチェーン構想を後押しし、供給ラインの短縮とコンプライアンス重視の調達を求める地域顧客への道筋を提供する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、樹脂および転換形態として供給されるバイオベースのポリ乳酸(PLA)材料を対象としており、調査対象期間中の主要最終用途および地域全体で消費された総量によって測定される。

対象範囲からの除外事項:PLA以外のバイオポリマーは対象に含めず、完成包装製品の価値はPLA市場規模算定の一部として扱わない。

セグメンテーション概要

- 原材料別

- トウモロコシ

- キャッサバ

- サトウキビおよびテンサイ

- その他の原材料

- 形態別

- 繊維

- フィルムおよびシート

- コーティング

- その他の形態

- 最終ユーザー産業別

- 包装

- 医療

- 電子機器

- 農業

- 繊維

- その他の最終ユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- ベネルクス

- オーストリア

- チェコ共和国およびスロバキア

- ポーランド

- ハンガリー

- スイス

- 北欧

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

規模算定作業を開始するにあたり、確認可能な公開参照資料を用いてPLAの需給に関する基礎データを収集し、その後それらを一つの一貫したデータセットに整合させる。情報源には通常、貿易・通関統計、政府の製造業・価格指数、バイオプラスチックおよび堆肥化可能性に関する業界団体の刊行物、PLAの特性や加工歩留まりに関する査読済み論文、技術動向を追跡するための特許データベースなどが含まれる。

また、企業の開示資料、投資家向けプレゼンテーション、決算説明会の記録、信頼できる業界ニュースを確認し、包装フィルム、硬質包装、繊維、医療用途などの用途における生産能力増強、プラント稼働開始、製品ポジショニングを把握する。相互検証のため、企業財務・インテリジェンスに特化した有料購読サービス、ニュースおよび財務情報、特許分析、貿易フローの検証に役立つ出荷レベルの輸出入データを選択的に利用する場合もある。ここに挙げたデスクリサーチの情報源はあくまで例示であり、データ収集、確認、検証には他にも多くの公開情報源が使用されている。

一次インタビューおよび調査

一次調査は、デスクリサーチによる前提を検証し、公開データセットには表れないギャップ、特にグレード構成、転換歩留まり、地域別の現実的な価格帯を補うために実施された。APAC、EMEA、アメリカ地域にわたるPLA生産者、コンパウンダー、コンバーター、大手最終需要者と対話し、初期モデル実行時に大きな乖離が見られた場合には、選定した専門家に再度連絡を取った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:36% | 最高幹部層(CXO):15% | APAC:42% |

| ミッド層:45% | 機能/部門リーダー:26% | EMEA:33% |

| 小規模プレーヤー:19% | マネージャー:59% | アメリカ地域:25% |

市場規模算定と予測

当社の中核モデルは、トップダウン型の需要プールから始まり、転換比率(例えば樹脂からフィルムへ、樹脂から繊維への歩留まり)、対象製品における採用率、地域の製造・貿易シグナルを用いて、最終用途別にポリマー消費量を再構築する。その後、発表済みの生産能力の確認、インタビュー対象者から得た稼働率の範囲の使用、暗示される数量に対する妥当な平均販売価格帯の適用といった、選択的なボトムアップ推計によってこれらの合計値を裏付ける。この手順により、初期草案における過大計上を検出することができる。

PLAについて最も重要度の高い入力要素は、公称生産能力の増強とその稼働開始時期、PLA樹脂および主要原料誘導体の地域間貿易フロー、規制やブランドの取り組みに連動した包装代替の進行速度、産業用コンポスト化・回収可能性に関するシグナル、そしてスイッチング行動を左右するPLAと従来型ポリマーとの価格差である。予測にあたっては、生産能力拡大と包装採用に関する専門家のコンセンサスを基準としたベースケースでシナリオ分析を行い、稼働率と価格推移に対して上振れ・下振れケースを適用する。小規模コンバーターに関するボトムアップの可視性が乏しい場合には、無理に全供給者の積み上げを行うのではなく、インタビューで検証された用途別原単位係数と地域別配分ロジックを用いる。

データ検証と更新サイクル

最初のモデル実行後、発表済みのプラント生産量、輸出入の動き、地域レベルの用途別成長指標といった独立したシグナルに照らして出力結果を確認し、その後、二回目のアナリストレビューで外れ値を検証する。大きな乖離が生じた場合には、回答者への追加質問を行い、最終承認の前に稼働率、歩留まり、価格設定などの前提を修正する。

レポートは毎年更新され、生産能力の大幅な変更、使い捨てプラスチックに関する政策転換、原料要因による急激な価格変動など、重要な事象が発生した場合には中間更新が行われる。納品前には最終レビューを実施し、最新の動向が市場数値および記述内容に反映されるようにしている。

Mordor Intelligenceのバイオポリ乳酸(PLA)市場規模と他の公表推計値との比較

公表されているPLA市場の数値がしばしば一致しないのは、各社が測定対象を統一していないこと、また測定単位が常に一貫しているとは限らないことが理由である。差異は通常、推計がトン単位で構築されているか米ドル単位で構築されているか、転換・用途構成がどのように扱われているか、現在の価格設定や生産能力拡大がどのように更新されているかによって生じる。

公表されている数値の中には、より広範なバイオプラスチック全体の価値を取り込む、コンパウンド混合材を含める、あるいは製品構成が変化している中でも全地域にわたって強気な価格曲線を前提とする、といった収益モデルに依拠しているものもある。通貨のタイミングや価格年の基準が明示されていない場合や、生産能力の増強が稼働開始後すぐに完全に稼働すると仮定されている場合にも、多くのギャップが生じ、これは近い将来の総量を過大に見積もる傾向がある。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 1.10 百万米ドル(2026年) | |

| グローバルコンサルティング会社A | 1.90 十億米ドル(2025年) | 市場を米ドルで評価しており、通常は混合平均販売価格の前提とより広範な収益捕捉を用いるため、純粋なPLA数量とは等しくないコンパウンド材料や樹脂以外の価値が含まれる可能性がある。 |

| 地域コンサルティング会社B | 1.17 十億米ドル(2024年) | 基準年の収益値と緩やかな成長曲線を用いており、プラントの稼働拡大時期や転換歩留まりについては明示性が低く、これにより数量成長を過小評価する可能性がある一方で、平均販売価格帯が市場清算水準を上回って設定されている場合には、より高い米ドル値を報告することもある。 |

この差異は主に、何を金額換算の対象とするかという単位の選択と範囲によって説明され、その次に、生産能力がどれだけ速く販売可能な数量に転化すると仮定されているかによって説明される。一部の情報源は、PLA関連売上を中心としたより広範な収益ビューを報告しているのに対し、Mordor Intelligenceは数量ベースでPLAを計上し、比較可能なベンチマークに換算する前に、それを用途別需要と現実的な稼働率に結び付けている。

レポートで回答される主要な質問

2031年までに世界はどれだけのPLAを消費するか?

グローバル需要は2026年の110万トンから2031年までに265万トンに達すると予測されています。

最も多くの新規PLA生産能力を追加している地域はどこか?

アジア太平洋(中国主導)は2026年から2028年にかけて65万トン/年超の新規生産能力を追加します。

サトウキビが主要なPLA原料として台頭している理由は何か?

統合製糖工場は砂糖、電力、CO₂、PLAを収益化し、コストをトウモロコシルートの1トン当たり1,700〜1,850米ドルに対して1,450〜1,550米ドルに抑えています。

堆肥化可能なPLA包装の採用を遅らせているものは何か?

米国人口の約12%しかPLAを受け入れる工業堆肥化施設にアクセスできないため、ほとんどの包装は依然として埋め立て地に送られています。

リサイクルPLA樹脂は商業的に入手可能か?

はい、Carbiosは12〜15%のプレミアムで年間2,500トンの酵素リサイクルPLAを供給しており、2027年以降にはより大規模な工場が予定されています。

最終更新日: