Taille et Part du Marché de l'Acide Polylactique Bio (PLA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 1.10 Millions de tonnes métriques |

| Volume du Marché (2031) | 2.65 Millions de tonnes métriques |

| Taux de croissance (2026 - 2031) | 19.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Acide Polylactique Bio (PLA) par Mordor Intelligence

La taille du Marché de l'Acide Polylactique Bio devrait passer de 0,92 million de tonnes métriques en 2025 à 1,10 million de tonnes métriques en 2026, pour atteindre 2,65 millions de tonnes métriques d'ici 2031, avec un CAGR de 19,31 % sur la période 2026-2031. La baisse du coût des matières premières d'acide lactique grâce aux nouvelles capacités chinoises a réduit les coûts de conversion de 18 à 22 % entre 2024 et 2025, permettant aux barquettes thermoformées en PLA de concurrencer le polypropylène sans subventions carbone. L'intégration verticale s'accélère : Balrampur Chini Mills met en service un complexe canne-à-PLA d'une valeur de 342 millions USD dans l'Uttar Pradesh en octobre 2026, un modèle qui contourne les marchés d'acide lactique marchand et monétise les exportations d'énergie à base de bagasse. L'élan réglementaire se poursuit après que le Japon a officiellement inscrit le PLA sur sa liste positive pour les plastiques en contact alimentaire le 1er juin 2025, supprimant un obstacle majeur à la conformité pour les transformateurs de kits repas. Les producteurs asiatiques montent en puissance de manière agressive ; les projets menés par Anhui Fengyuan et la coentreprise Huitong ajouteront plus de 650 000 t/an de PLA d'ici 2028, renforçant le leadership en termes de coûts et les cycles de suroffre mondiale.

Principaux Enseignements du Rapport

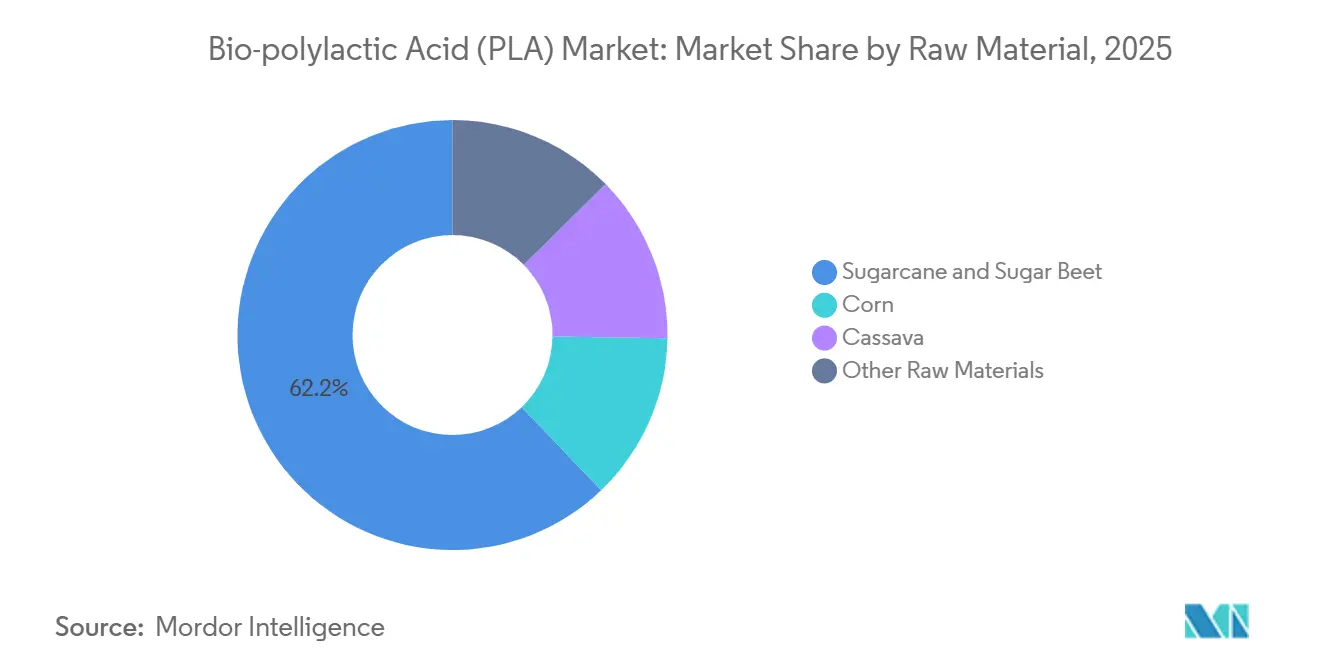

- Par matière première, la canne à sucre et la betterave sucrière ont représenté 62,15 % de la part du marché de l'Acide Polylactique Bio en 2025, et ce segment devrait s'accélérer à un CAGR de 19,98 % au cours de la période de prévision (2026-2031).

- Par forme, les films et feuilles ont représenté 84,13 % de la taille du marché de l'Acide Polylactique Bio en 2025 et progressent à un CAGR de 19,82 % au cours de la période de prévision (2026-2031).

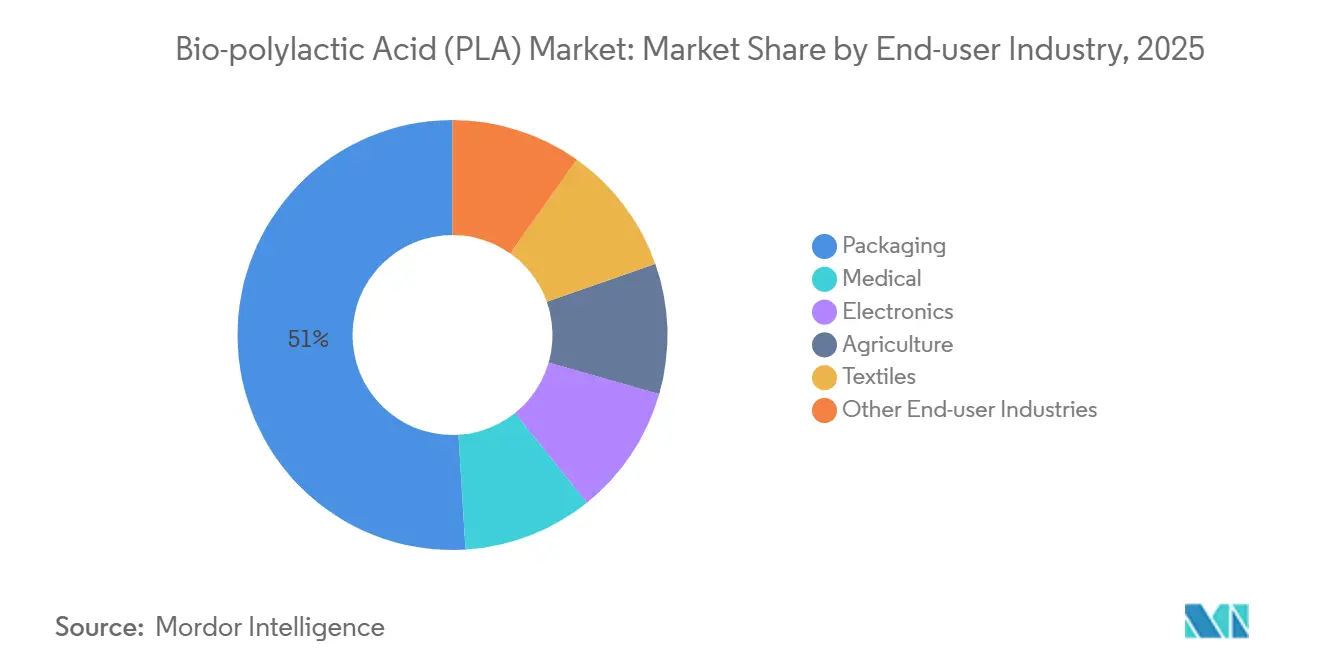

- Par secteur d'utilisation final, l'emballage a capté 50,96 % de la part des revenus du marché de l'Acide Polylactique Bio en 2025, et devrait se développer à un CAGR de 21,68 % au cours de la période de prévision (2026-2031).

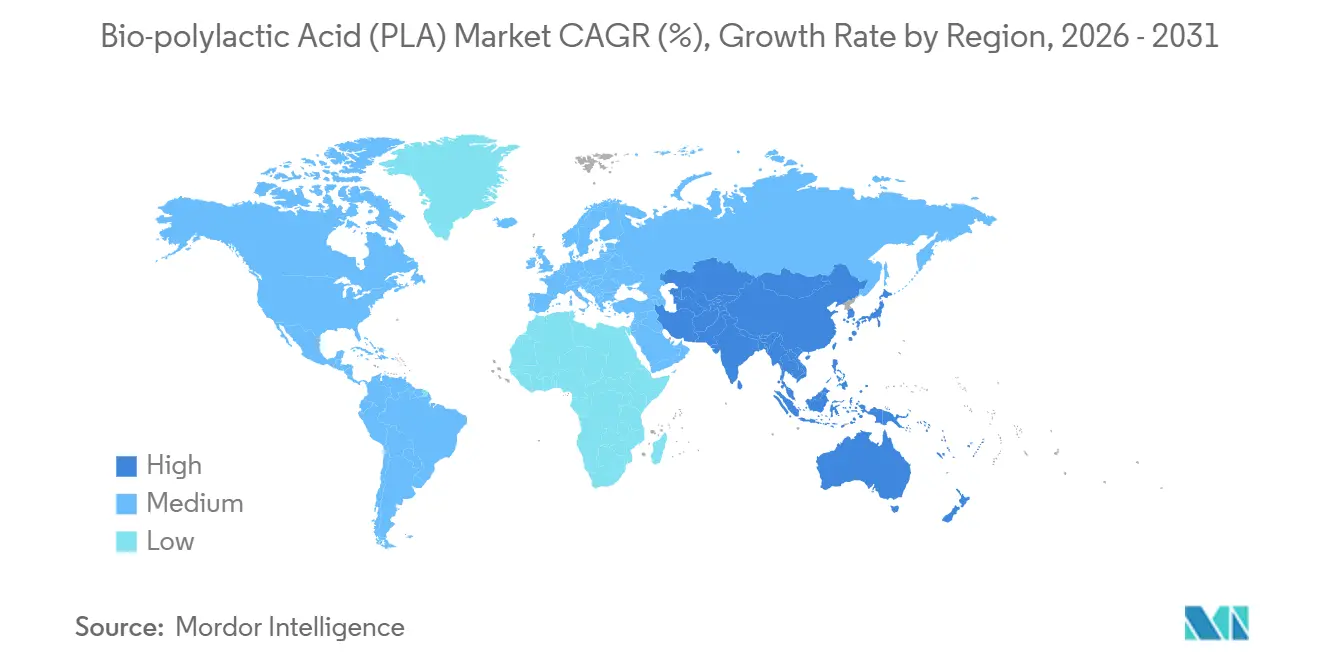

- Par géographie, l'Asie-Pacifique était en tête avec 40,55 % de la part du marché de l'Acide Polylactique Bio en 2025, et la région affiche la trajectoire de croissance la plus rapide à un CAGR de 22,17 % au cours de la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Acide Polylactique Bio (PLA)

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~ %) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Montée en puissance des capacités chinoises réduisant le coût de production du PLA | +4.2% | Cœur APAC ; répercussions sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Essor du commerce électronique et des kits repas stimulant la demande de films compostables | +3.8% | Amérique du Nord et UE ; zones urbaines émergentes en APAC | Court terme (≤ 2 ans) |

| Pilotes de recyclage chimique en boucle fermée du PLA gagnant du terrain dans l'UE et au Japon | +2.1% | UE (France, Belgique), Japon | Long terme (≥ 4 ans) |

| Adoption du PLA haute température dans les composites d'intérieur automobile | +1.6% | Mondial, porté par l'Allemagne, les États-Unis, le Japon | Moyen terme (2-4 ans) |

| Filaments d'impression 3D à base de PLA permettant la production décentralisée de pièces de rechange | +1.4% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Montée en Puissance des Capacités Chinoises Réduisant le Coût de Production du PLA

Les parcs intégrés d'acide lactique et de PLA dans le Jiangsu ont réduit les coûts de résine livrée de 18 à 22 % entre 2024 et 2025, positionnant le PLA fabriqué en Chine en dessous du polypropylène pour les barquettes thermoformées. Le complexe de 140 000 t/an de Lianhong Xinke a atteint des coûts de trésorerie proches de 1 350 USD/t en 2025. Des économies logistiques de 8 à 12 % sont réalisées lorsque les transformateurs co-localisent le compoundage et l'extrusion de films dans la même zone industrielle. Les propriétaires de marques occidentaux s'approvisionnent désormais auprès de deux sources, mélangeant des importations avec des grades domestiques pour se couvrir contre le risque tarifaire tout en arbitrant les périodes de suroffre. Les producteurs chinois certifient de plus en plus selon la norme ISO 14855 pour accéder au marché européen, signalant un pivot de la vente par volume vers des exportations orientées conformité.

L'Essor du Commerce Électronique et des Kits Repas Stimulant la Demande de Films Compostables

Les interdictions municipales couvrant plus de 120 villes nord-américaines et européennes ont poussé les entreprises de kits repas à spécifier des suremballages en PLA certifiés compostables en 2025. Earthfirst Films a enregistré une hausse de 340 % en glissement annuel de la demande de carton enduit de PLA[1]Earthfirst Films, "Mise à jour développement durable mi-2025," earthfirstfilms.com . Le transformateur israélien TIPA a levé 43 millions USD en mars 2025 pour développer une ligne de sachets de 25 000 t/an, pariant que la prime du film PLA par rapport au polyéthylène se réduira à 15 % d'ici fin 2026. Les soumissions au Biodegradable Products Institute ont augmenté de 60 % en 2025, signalant une adoption plus large par les marques. Les infrastructures restent une contrainte ; la couverture en compostage industriel ne couvre en moyenne que 12 % de la population américaine, menaçant le discours circulaire à moins que les autorisations ne s'accélèrent.

Les Pilotes de Recyclage Chimique en Boucle Fermée du PLA Gagnant du Terrain dans l'UE et au Japon

Carbios a traité 2 500 t de bouteilles PLA post-consommation en 2025, atteignant une pureté en lactide de 99,5 % adaptée à la polymérisation directe[2]Carbios, "Rapport Annuel 2025," carbios.com. L'Oréal a signé pour un approvisionnement de 2 000 t/an à partir de 2027 avec une prime de 12 à 15 %, présentant le PLA recyclé comme un matériau de marque plutôt que comme un levier de réduction des coûts. Le ministère de l'Économie, du Commerce et de l'Industrie du Japon a alloué 21 millions USD de subventions en 2025 pour des pilotes de dépolymérisation du PLA menés par Mitsubishi Chemical et Toray. Le verrouillage par les brevets persiste ; Carbios contrôle plus de 40 familles de brevets enzymatiques, avec des frais de licence de 3 à 5 % du chiffre d'affaires de la résine, un obstacle pour les petits recycleurs. Les mandats de contenu recyclé de l'UE à 10 % d'ici 2030 établissent une demande à long terme malgré les frictions liées à la propriété intellectuelle.

Adoption du PLA Haute Température dans les Composites d'Intérieur Automobile

Les équipementiers ont validé des grades de PLA haute température pour les panneaux de portes et les consoles en 2025 dans le cadre de stratégies de réduction de poids et de contenu bio au titre de la directive européenne sur les véhicules hors d'usage. Les composites PLA renforcés de fibres ont atteint des températures de déflexion thermique de 115 à 120 °C tout en réduisant le poids des pièces jusqu'à 12 % par rapport aux systèmes polypropylène-verre. L'Ingeo 3D870 nucléé de NatureWorks a éliminé les fours de recuit, réduisant le coût de 0,20 USD par pièce. L'adoption est la plus précoce dans les modèles de véhicules électriques haut de gamme, où les acheteurs acceptent de légères hausses de prix pour les attributs de durabilité. Les obstacles à la conformité concernant l'inflammabilité et les émissions de COV ont été levés sans additifs halogénés, satisfaisant aux limites ISO 3795 et VDA 278.

Analyse de l'Impact des Freins*

| Frein | Impact (~ %) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Capacité de compostage industriel insuffisante dans la plupart des régions | -2.9% | Mondial ; aigu en Amérique du Nord et en APAC hors Japon | Court terme (≤ 2 ans) |

| Concentration de la propriété intellectuelle autour de la dépolymérisation enzymatique du PLA augmentant les coûts | -1.7% | Mondial ; aigu dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Approbations limitées pour le contact alimentaire pour les matières premières non-OGM sur les marchés clés | -1.2% | Amérique du Nord ; certains États de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capacité de Compostage Industriel Insuffisante dans la Plupart des Régions

Seuls 185 sites américains acceptaient les plastiques compostables en 2025, couvrant 12 % de la population, et les frais de décharge étaient supérieurs de 20 à 30 % à ceux des déchets organiques standard en raison des cycles de dégradation du PLA prolongés de 90 à 120 jours. Cedar Grove a dépensé 15 à 18 USD supplémentaires par tonne pour gérer des andains PLA dédiés en 2025. La couverture dans l'UE a atteint 45 à 50 %, mais les opérateurs se plaignent encore de la contamination et des temps de rétention plus longs, ce qui pousse certains à interdire purement et simplement les chargements de films PLA. La loi SB 1383 de Californie exige une déviation des déchets organiques à l'échelle de l'État, mais de nombreux collecteurs excluent les plastiques compostables, forçant les articles de service alimentaire en PLA à finir en décharge malgré les déclarations des marques. Les propriétaires de marques testent désormais des grades de PLA mécaniquement recyclables qui imitent les propriétés optiques du PET, mais le tri dans les centres de tri des matériaux recyclables reste peu fiable, risquant des pénalités pour contamination des balles.

Concentration de la Propriété Intellectuelle Autour de la Dépolymérisation Enzymatique du PLA Augmentant les Coûts

Le portefeuille enzymatique de Carbios bloque les concurrents jusqu'au début des années 2030, et les licences ajoutent 50 à 75 USD/t à l'économie de la résine recyclée. Les solutions de contournement par solvolyse nécessitent des réacteurs haute pression coûtant 80 à 100 millions USD pour 20 000 t/an contre 50 à 60 millions USD pour les systèmes enzymatiques, limitant l'investissement marchand. Les prises de participation, L'Oréal et Patagonia ayant toutes deux investi dans Carbios, sécurisent l'approvisionnement mais excluent les marques plus petites manquant de capital, créant un marché à deux vitesses pour le recyclé. L'Agence japonaise pour le développement des nouvelles énergies et des technologies industrielles finance des variantes enzymatiques non contrefaisantes, mais le déploiement commercial est peu probable avant 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matière Première : Dominance de la Canne à Sucre Portée par l'Économie des Sucreries Intégrées

Les grades à base de canne à sucre et de betterave ont capté 62,15 % du tonnage 2025 et devraient se développer à un CAGR de 19,98 % au cours de la période de prévision 2026-2031, consolidant leur avance sur le marché de l'Acide Polylactique Bio (PLA). La mise en service début 2026 du complexe de 80 000 t/an de Balrampur ancrera la demande domestique indienne tout en exportant la résine excédentaire vers l'Asie du Sud-Est à moins de 1 550 USD/t. Les filières maïs restent compétitives uniquement sur le site de Blair de NatureWorks, mais font face à la hausse des prix des matières premières liée aux objectifs de mélange d'éthanol. Les intrants de manioc offrent une prime non-OGM en Thaïlande ; l'expansion de 100 000 t/an de Total Corbion à Rayong, mise en service au second semestre 2026, élargira l'offre régionale.

La flexibilité opérationnelle entre les unités de broyage, de fermentation et de cogénération permet aux sucreries de monétiser les exportations d'énergie et la capture de CO₂, réduisant le coût net par tonne et se protégeant contre les fluctuations du prix du sucre brut. Les parties prenantes exigent de plus en plus des certificats EN 16785 pour étayer les déclarations de carbone biosourcé, incitant les sucreries à installer des laboratoires de spectrométrie de masse à rapport isotopique sur site. Les pilotes de PLA à base de résidus dans le cadre du financement Horizon de l'UE pourraient atteindre l'échelle de démonstration en 2028, mais les volumes resteront inférieurs à 5 % jusqu'en 2031 en raison de flux de sucre hétérogènes.

Par Forme : Films et Feuilles Propulsés par les Mandats d'Emballage

Les films et feuilles ont représenté 84,13 % du tonnage 2025 et croîtront à 19,82 % jusqu'en 2031, à mesure que les interdictions régionales sur les barquettes en polystyrène expansé et les films polyoléfiniques multicouches se resserrent. Chipotle et Panera Bread ont converti leurs bols à salade en PLA en 2025, déplaçant 4 300 t de polystyrène par an. La demande de films soufflés a bénéficié de l'optimisation des agents glissants, permettant au PLA de fonctionner sur des lignes LDPE existantes avec un temps d'arrêt minimal pour le changement de filière. La dispersion aqueuse de Cortec permet aux transformateurs de gobelets en papier de réduire la récupération de solvants, déclenchant 11 nouvelles installations en 2025.

Le moulage par injection rigide et les formes d'impression 3D représentent ensemble moins de 5 % du volume mais croissent à partir d'une base faible. Les extenseurs de chaîne à haute résistance à l'état fondu permettent le thermoformage à emboutissage profond pour les barquettes à viande, ajoutant 150 kt de demande incrémentale d'ici 2031.

Par Secteur d'Utilisation Final : L'Emballage en Tête avec la Croissance la Plus Rapide

L'emballage a absorbé 50,96 % de la demande 2025 et est en bonne voie pour un CAGR de 21,68 % au cours de la période de prévision 2026-2031, en faisant le principal moteur de croissance de la taille du marché de l'Acide Polylactique Bio (PLA). Les volumes de sachets pour kits repas ont augmenté de 28 % en 2025, aidés par l'expansion de TIPA, tandis que le BPI a délivré 47 nouveaux certificats, principalement pour les couvercles de boissons individuelles et les sacs à produits. Un nombre significatif d'autorisations pour les vis résorbables a élargi les indications à la fusion médio-tarsienne en 2025. Les boîtiers électroniques font encore face à des coûts de mise à niveau en matière d'inflammabilité pour satisfaire à la norme UL 94 V-0, freinant une adoption plus large. Les films de paillage agricole progressent régulièrement, où les économies de main-d'œuvre compensent la prime de prix de 15 % par rapport au LDPE ; les producteurs brésiliens de canne à sucre ont signalé des réductions de 65 USD/ha dans la récupération post-récolte en 2025.

Analyse Géographique

L'Asie-Pacifique a contribué à 40,55 % des volumes mondiaux de 2025 et rythmera le marché de l'Acide Polylactique Bio (PLA) à un CAGR de 22,17 %. Les complexes chinois dont les démarrages sont prévus en 2027-2028 portent la capacité régionale au-delà de 1 Mt/an, dépassant largement la demande intérieure en emballages rigides. Le démarrage de Balrampur en Inde apporte la première chaîne entièrement intégrée canne-à-PLA en dehors de la Chine, répondant à la croissance de 19 % en 2025 des emballages pour le commerce rapide domestique. La liste positive du Japon a levé les obstacles à la conformité, incitant les transformateurs locaux à remplacer les barquettes en polystyrène pétrolier par du PLA ; la croissance en glissement annuel a atteint 23 % en 2025.

En Amérique du Nord, le déboulonnage de Blair de NatureWorks à 225 kt/an d'ici fin 2027 coïncide avec une mise en œuvre incohérente de la loi SB 1383, laissant la capacité partiellement exposée aux fluctuations des exportations. L'interdiction progressive des articles à usage unique au Canada prévoit des exemptions pour les résines certifiées compostables, accélérant l'adoption parmi les chaînes nationales de restauration rapide. Les importations mexicaines ont atteint 12 kt en 2025, les transformateurs alimentaires s'alignant sur les éco-labels des distributeurs américains.

En Europe, le règlement sur les emballages et les déchets d'emballages fixe un quota de contenu recyclé de 10 % d'ici 2030, poussant les transformateurs à signer des contrats pluriannuels d'achat ferme avec Carbios et les futurs licenciés enzymatiques. Les composteurs allemands ont investi dans des améliorations d'andains pour gérer une hausse de 5 % à 8 % de la part du PLA dans les flux de déchets organiques en 2025. La loi AGEC française a stimulé la demande de vaisselle en PLA de 42 % en glissement annuel en 2025. En Amérique du Sud et en Afrique et Moyen-Orient, l'étude de faisabilité de Braskem pour une ligne de PLA à base de canne à sucre brésilienne de 50 kt représente la première capacité crédible de la région.

Analyse de la chaîne de valeur

La chaîne de valeur du PLA commence par des matières premières glucidiques (canne à sucre/betterave sucrière, maïs, manioc et blé) qui sont broyées ou hydrolysées en sucres fermentescibles, suivies de la fermentation et de la purification de l'acide lactique, de la formation du lactide et de la polymérisation en résine PLA. Comme l'acide lactique peut représenter jusqu'à environ 60 % du coût de conversion, les producteurs intègrent de plus en plus l'amont vers la fermentation et les utilités (cogénération, gestion du CO2) et l'aval vers le compoundage, les films et des formats spécialisés tels que les mousses moulées. Parmi les exemples figurent le positionnement intégré de la chaîne d'approvisionnement de NatureWorks (Ingeo) et TotalEnergies Corbion (Luminy PLA), ainsi que des offres technologiques regroupant une production de PLA de bout en bout, y compris un partenariat conclu en 2025 entre thyssenkrupp Uhde et Praj Industries.

La distribution et la conversion sont dominées par les filières résine-vers-compound (additifs, allongeurs de chaîne, agents nucléants, plastifiants), suivies par la transformation en films/feuilles et en emballages thermoformés. La certification et les essais soutiennent les ventes transfrontalières, les producteurs se conformant à des normes de compostabilité telles que l'ISO 14855 et à des labels de marché aval tels que BPI et TÜV. Les partenariats en aval façonnent également la progression de la commercialisation, notamment les collaborations de TotalEnergies Corbion pour les compounds (avec Benvic, 2025) et pour la commercialisation élargie de mousses moulées en PLA (avec Useon, 2025), ce qui aide le PLA à s'orienter vers des applications à plus forte valeur ajoutée telles que l'automobile, l'électronique et l'emballage léger. La boucle de fin de vie reste une contrainte structurelle, car l'acceptation du compostage industriel et les exigences en matière de temps de rétention peuvent augmenter les coûts et limiter la circularité réalisée, tandis que la dépolymérisation enzymatique et d'autres filières de recyclage chimique sont encore en phase pilote mais font face à des obstacles liés à la propriété intellectuelle et aux dépenses d'investissement, ce qui affecte l'échelle à laquelle le PLA recyclé peut se développer durant la période d'étude.

Paysage Concurrentiel

Le marché de l'Acide Polylactique Bio (PLA) est modérément consolidé. La concentration nord-américaine de NatureWorks fournit un approvisionnement couvert contre les droits de douane pour les chaînes de restauration rapide domestiques, tandis que le hub thaïlandais de Total Corbion alimente la demande européenne nécessitant les certifications TÜV et BPI. Les entrants chinois bénéficient d'un maïs ou d'un manioc à faible coût et vendent des cargaisons au comptant qui peuvent arriver à Los Angeles à 200 USD/t en dessous des prix domestiques américains, même après les droits de douane. Stratégiquement, les acteurs s'intègrent en amont dans l'acide lactique, qui représente jusqu'à 60 % du coût de conversion, et en aval dans l'extrusion de films.

Leaders du Secteur de l'Acide Polylactique Bio (PLA)

Futerro

Jiangxi Keyuan Bio-Material Co. Ltd

NatureWorks LLC

TotalEnergies

Zhejiang Hisun Biomaterials Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace se dessine autour de chaînes d'approvisionnement intégrées au niveau régional, allant de la matière première à la résine, qui réduisent la volatilité des coûts livrés et raccourcissent les délais pour les transformateurs d'emballages. NatureWorks a ouvert une installation Ingeo entièrement intégrée à Nakhon Sawan, en Thaïlande, en avril 2026, avec une capacité de 75 000 tonnes par an, une étape de mise en service qui rapproche l'offre incrémentale des pôles de transformation asiatiques et soutient les stratégies de double approvisionnement des propriétaires de marques. En Inde, Balrampur Chini Mills fait progresser son projet de conversion de la canne en PLA, et le contexte du rapport autour des actions de financement et de l'avancement du projet en 2026 indique une dynamique continue vers la substitution nationale et les exportations vers les marchés voisins d'Asie du Sud-Est.

Un deuxième domaine d'opportunité consiste à étendre les performances et les applications au-delà de l'emballage compostable conventionnel, où le compoundage et les nouveaux formats de produits peuvent créer une marge de manœuvre sur les marges, même lorsque l'offre de résine dépasse la demande. TotalEnergies Corbion commercialise des extensions d'application telles que des mousses moulées, notamment une mousse PLA à base de canne à sucre et à plus faible empreinte carbone introduite en 2026, ainsi que des compounds développés avec des partenaires comme Benvic (2025) pour des cas d'usage résistants à la chaleur et durables tels que les intérieurs automobiles, les boîtiers électroniques et les emballages spécialisés. La demande liée à la circularité continue d'être façonnée par des projets pilotes visibles et par les orientations politiques : Carbios a démontré une production de PLA recyclé par voie enzymatique en 2025, et les exigences de l'UE en matière de contenu recyclé pour les emballages offrent une voie d'écoulement définie pour les transformateurs capables de sécuriser des flux de PLA recyclé certifiés. Des projets pilotes soutenus par le METI japonais renforcent également le développement technologique en cours pour la dépolymérisation, parallèlement aux lacunes des infrastructures de compostage.

Développements récents du secteur

- Juillet 2026 : TotalEnergies Corbion a introduit une offre de mousse PLA à base de canne à sucre et à plus faible empreinte carbone afin d'élargir le portefeuille Luminy PLA vers des applications légères et moulées. Cette offre cible des niches de performance où les mousses peuvent remplacer les alternatives d'origine fossile tout en conservant un positionnement compostable et biosourcé, et elle soutient les transformateurs à la recherche de formats d'emballage bas carbone différenciés.

- Avril 2026 : NatureWorks a organisé l'ouverture officielle de son installation de fabrication de biopolymères Ingeo entièrement intégrée à Nakhon Sawan, en Thaïlande, ajoutant 75 000 tonnes métriques par an de capacité. La mise en service d'un site intégré renforce le contrôle de la matière première à la résine et améliore les options d'approvisionnement pour les clients asiatiques et à l'export, tout en accentuant la pression concurrentielle sur les prix du PLA livré dans les principaux marchés d'importation.

- Décembre 2025 : Futerro a officiellement déposé les demandes de permis pour son futur projet de bioraffinerie européenne à Saint-Jean-de-Folleville, en France. La progression du dossier de permis soutient un concept de chaîne d'approvisionnement en PLA européenne localisée qui combine production de polymère et ambitions de circularité, et elle offre une voie d'approvisionnement pour les clients régionaux recherchant des lignes d'approvisionnement plus courtes et un sourcing orienté conformité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les matériaux d'acide polylactique (PLA) biosourcé fournis sous forme de résines et de formes converties, mesurés par le volume total consommé dans les principaux usages finaux et régions au cours de la période d'étude.

Exclusions du périmètre : nous ne comptons pas les autres biopolymères qui ne sont pas du PLA, et nous ne traitons pas la valeur des produits emballés finis comme faisant partie de l'évaluation de la taille du marché du PLA.

Aperçu de la segmentation

- Par Matière Première

- Maïs

- Manioc

- Canne à Sucre et Betterave Sucrière

- Autres Matières Premières

- Par Forme

- Fibres

- Films et Feuilles

- Revêtements

- Autres Formes

- Par Secteur d'Utilisation Final

- Emballage

- Médical

- Électronique

- Agriculture

- Textiles

- Autres Secteurs d'Utilisation Final

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Benelux

- Autriche

- République Tchèque et Slovaquie

- Pologne

- Hongrie

- Suisse

- Pays Nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour lancer le travail de dimensionnement, nous compilons les fondamentaux de l'offre et de la demande de PLA en utilisant des références publiques vérifiables, puis nous les harmonisons en un ensemble de données cohérent. Les sources comprennent généralement les statistiques commerciales et douanières, les indices gouvernementaux de fabrication et de prix, les publications des associations professionnelles sur les bioplastiques et la compostabilité, les articles évalués par des pairs sur les propriétés et les rendements de transformation du PLA, ainsi que les bases de données de brevets pour suivre l'orientation technologique.

Nous examinons également les documents d'entreprise, les présentations aux investisseurs, les transcriptions de résultats et les actualités sectorielles fiables pour comprendre les ajouts de capacité, les démarrages d'usines et le positionnement des produits dans des applications telles que les films d'emballage, l'emballage rigide, les fibres et l'usage médical. Pour les vérifications croisées, nous utilisons sélectivement des abonnements payants axés sur les données financières et l'intelligence d'entreprise, les actualités et données financières, l'analyse des brevets, ainsi que les données d'importation et d'exportation au niveau des expéditions lorsque cela permet de vérifier les flux commerciaux. Les sources de recherche documentaire énumérées ici ne sont qu'illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la clarification et la validation des données.

Entretiens primaires et enquêtes

Le travail primaire a été utilisé pour éprouver les hypothèses issues de la recherche documentaire et pour combler les lacunes non visibles dans les jeux de données publics, notamment sur le mix de qualités, les rendements de conversion et les fourchettes de prix réalistes par région. Nous avons échangé avec un ensemble de producteurs de PLA, de compoundeurs, de transformateurs et de grands utilisateurs finaux en APAC, en EMEA et dans les Amériques, puis nous avons recontacté certains experts sélectionnés lorsque des écarts importants sont apparus dans les premières exécutions du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 15 % | APAC : 42 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 33 % |

| Acteurs plus petits : 19 % | Managers : 59 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Notre modèle central part d'un pool de demande descendant, où la consommation de polymère est reconstituée par application d'usage final à l'aide de ratios de conversion (par exemple, les rendements résine-vers-film et résine-vers-fibre), des taux d'adoption dans les produits cibles, et des signaux régionaux de fabrication et de commerce. Nous corroborons ensuite ces totaux avec des approximations ascendantes sélectives, telles que la vérification des capacités annoncées, l'utilisation de fourchettes de taux d'exploitation communiquées par les personnes interrogées, et l'application de fourchettes de prix de vente moyens plausibles aux volumes implicites. Cette séquence permet de repérer les surestimations dans les premières versions.

Pour le PLA, les intrants qui pèsent le plus sont les ajouts de capacité nominale et le calendrier de démarrage, les flux commerciaux régionaux de résine PLA et des principaux dérivés de matières premières, le rythme de substitution dans l'emballage lié à la réglementation et aux engagements des marques, les signaux de disponibilité du compostage industriel et de la collecte, et l'écart entre le prix du PLA et celui des polymères conventionnels qui détermine les comportements de substitution. Pour les prévisions, nous menons une analyse de scénarios avec un cas de base ancré dans le consensus des experts sur la montée en capacité et l'adoption des emballages, puis nous appliquons des cas haussier et baissier aux taux d'exploitation et à la progression des prix. Lorsque la visibilité ascendante est faible pour les petits transformateurs, nous utilisons des facteurs d'intensité au niveau des applications et une logique de répartition régionale validée en entretien, plutôt que de forcer une consolidation complète par fournisseur.

Validation des données et cycle de mise à jour

Après la première exécution du modèle, nous vérifions les résultats par rapport à des signaux indépendants tels que les volumes d'usines annoncés, les mouvements d'importation et d'exportation, et les indicateurs de croissance des applications au niveau régional, puis nous examinons les valeurs aberrantes lors d'une seconde revue par les analystes. Tout écart important déclenche des questions de suivi auprès des répondants afin que les hypothèses telles que le taux d'utilisation, le rendement et le prix soient corrigées avant l'approbation finale.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, par exemple des changements majeurs de capacité, des évolutions politiques sur les plastiques à usage unique, ou des mouvements de prix marqués liés aux matières premières. Avant la livraison, nous procédons à une revue finale afin que les derniers développements soient reflétés dans les chiffres et le récit du marché.

Taille du marché de l'acide polylactique (PLA) biosourcé selon Mordor Intelligence, comparée à d'autres estimations publiées

Les chiffres publiés sur le marché du PLA ne correspondent souvent pas, car les entreprises ne mesurent pas la même chose, et l'unité de mesure n'est pas toujours cohérente. Les différences proviennent généralement du fait que l'estimation est construite en tonnes ou en USD, de la manière dont les mix de conversion et d'application sont traités, et de la façon dont les prix actuels et les montées en capacité sont actualisés.

Certains chiffres publiés s'appuient sur des modèles de revenus qui peuvent intégrer une valeur plus large des bioplastiques, inclure des mélanges compoundés, ou supposer une courbe de prix agressive dans toutes les régions, même lorsque le mix de produits évolue. De nombreux écarts apparaissent également lorsque le calendrier des devises et les conventions d'année de prix ne sont pas précisés, ou lorsque les ajouts de capacité sont supposés pleinement utilisés peu après le démarrage, ce qui tend à gonfler les totaux à court terme.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,10 million USD (2026) | |

| Cabinet de conseil mondial A | 1,90 milliard USD (2025) | Évalue le marché en USD et utilise généralement des hypothèses de PVM mixtes et une capture de revenus plus large, ce qui peut inclure des matériaux compoundés et une valeur hors résine qui n'équivaut pas à un volume de PLA pur. |

| Cabinet de conseil régional B | 1,17 milliard USD (2024) | Utilise un point de revenu d'année de base et une courbe de croissance plus lente, et il est moins explicite sur le calendrier de montée en puissance des usines et les rendements de conversion, ce qui peut sous-estimer la croissance des volumes tout en rapportant néanmoins une valeur en USD plus élevée si les fourchettes de PVM sont fixées au-dessus des niveaux d'équilibre du marché. |

L'écart s'explique principalement par le choix de l'unité et le périmètre de ce qui est monétisé, puis par la vitesse à laquelle la capacité est supposée se transformer en volumes vendables. Certaines sources rapportent une vision plus large des revenus liés aux ventes de PLA, tandis que Mordor Intelligence comptabilise le PLA en termes de volume et le rattache à la demande d'application et à des taux d'exploitation réalistes avant de convertir en références comparables.

Questions Clés Traitées dans le Rapport

Quelle quantité de PLA le monde consommera-t-il d'ici 2031 ?

La demande mondiale est prévue à 2,65 millions de tonnes d'ici 2031, contre 1,10 million de tonnes en 2026.

Quelle région ajoute le plus de nouvelles capacités de PLA ?

L'Asie-Pacifique, portée par la Chine, ajoutera plus de 650 000 t/an de nouvelles capacités entre 2026 et 2028.

Pourquoi la canne à sucre s'impose-t-elle comme la principale matière première du PLA ?

Les sucreries intégrées monétisent le sucre, l'énergie, le CO₂ et le PLA, ramenant les coûts à 1 450-1 550 USD/t contre 1 700-1 850 USD/t pour les filières maïs.

Qu'est-ce qui freine l'adoption des emballages en PLA compostable ?

Seulement environ 12 % de la population américaine a accès au compostage industriel acceptant le PLA, de sorte que la plupart des emballages finissent encore en décharge.

Les résines PLA recyclées sont-elles disponibles dans le commerce ?

Oui, Carbios fournit 2 500 t/an de PLA recyclé par voie enzymatique avec une prime de 12 à 15 %, avec des usines plus grandes attendues après 2027.

Dernière mise à jour de la page le: