Tamanho e Participação do Mercado de Ácido Polilático Bio (APL)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 1.10 Milhões de toneladas métricas |

| Volume do Mercado (2031) | 2.65 Milhões de toneladas métricas |

| Taxa de crescimento (2026 - 2031) | 19.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

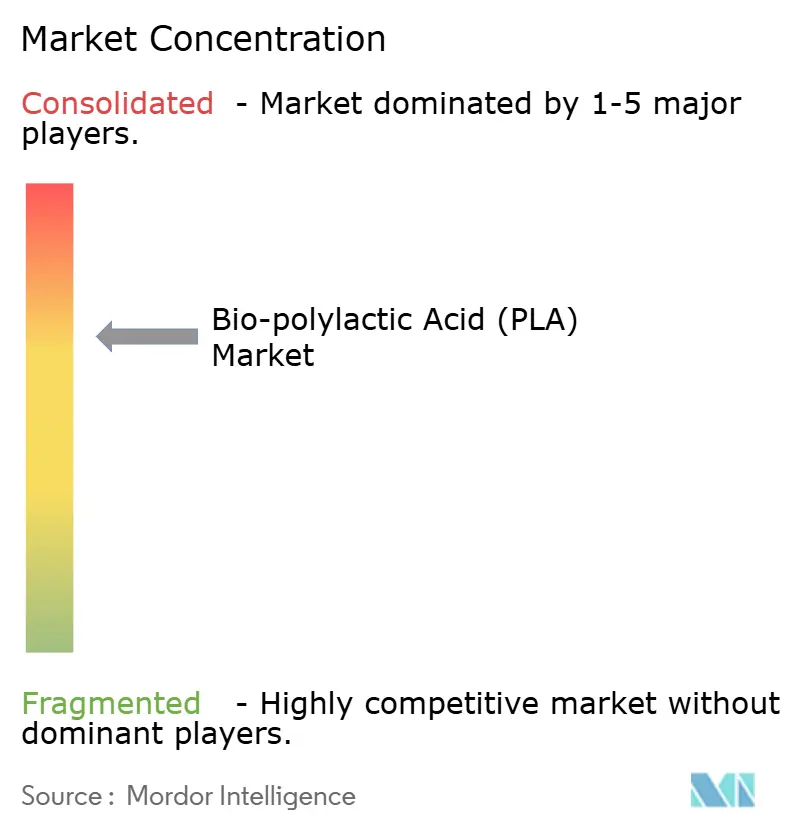

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ácido Polilático Bio (APL) por Mordor Intelligence

Espera-se que o tamanho do Mercado de Ácido Polilático Bio aumente de 0,92 milhão de toneladas métricas em 2025 para 1,10 milhão de toneladas métricas em 2026 e atinja 2,65 milhões de toneladas métricas até 2031, crescendo a um CAGR de 19,31% no período 2026-2031. A redução do custo do ácido lático como matéria-prima, decorrente da nova capacidade instalada na China, reduziu os custos de conversão em 18-22% entre 2024 e 2025, permitindo que bandejas termoformadas de APL superem o polipropileno em preço sem subsídios de carbono. A integração vertical está se acelerando: a Balrampur Chini Mills está comissionando um complexo de cana-de-açúcar a APL de USD 342 milhões em Uttar Pradesh em outubro de 2026, um modelo que contorna os mercados de ácido lático comercial e monetiza as exportações de energia à base de bagaço. O impulso regulatório continua após o Japão ter formalmente incluído o APL em sua Lista Positiva para plásticos em contato com alimentos em 1º de junho de 2025, removendo uma barreira de conformidade importante para os conversores de kits de refeição. Os produtores asiáticos estão escalando agressivamente; projetos liderados pela Anhui Fengyuan e pela joint venture Huitong adicionarão mais de 650.000 t/a de APL até 2028, reforçando a liderança em custos e os ciclos globais de excesso de oferta.

Principais Conclusões do Relatório

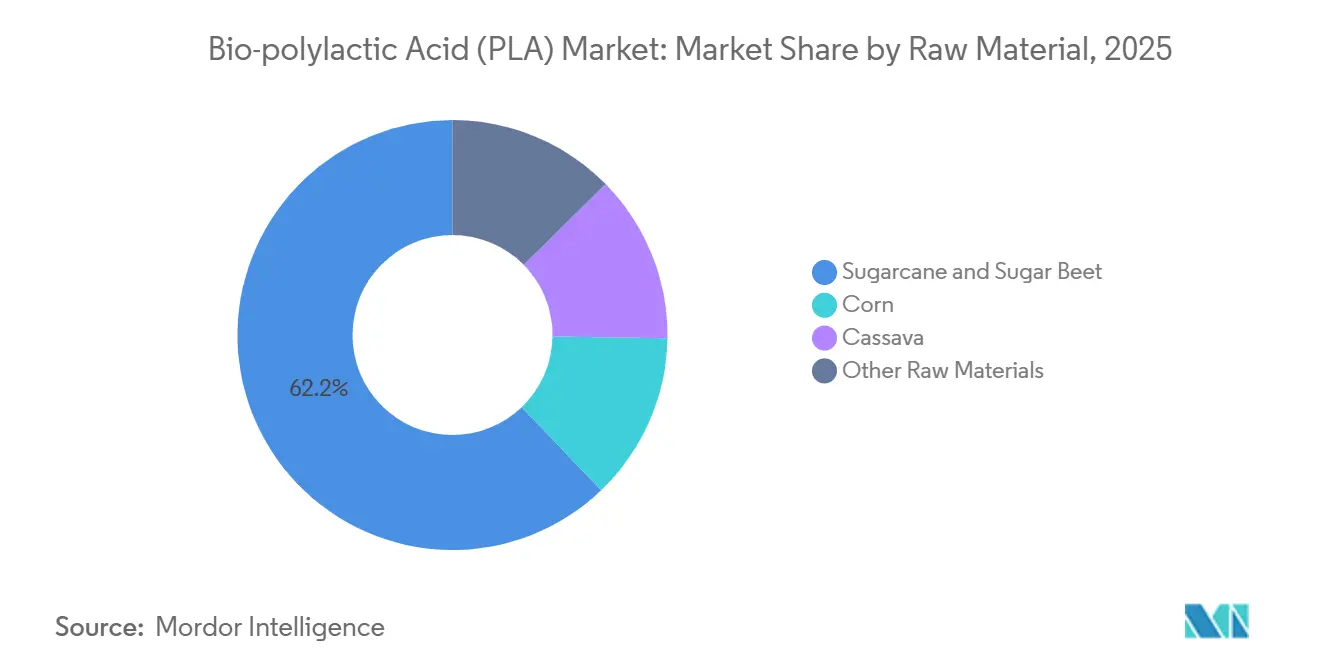

- Por matéria-prima, a cana-de-açúcar e a beterraba sacarina detinham 62,15% da participação do mercado de Ácido Polilático Bio em 2025, e o segmento deve acelerar a um CAGR de 19,98% durante o período de previsão (2026-2031).

- Por forma, filmes e folhas representaram 84,13% do tamanho do mercado de Ácido Polilático Bio em 2025 e avançam a um CAGR de 19,82% durante o período de previsão (2026-2031).

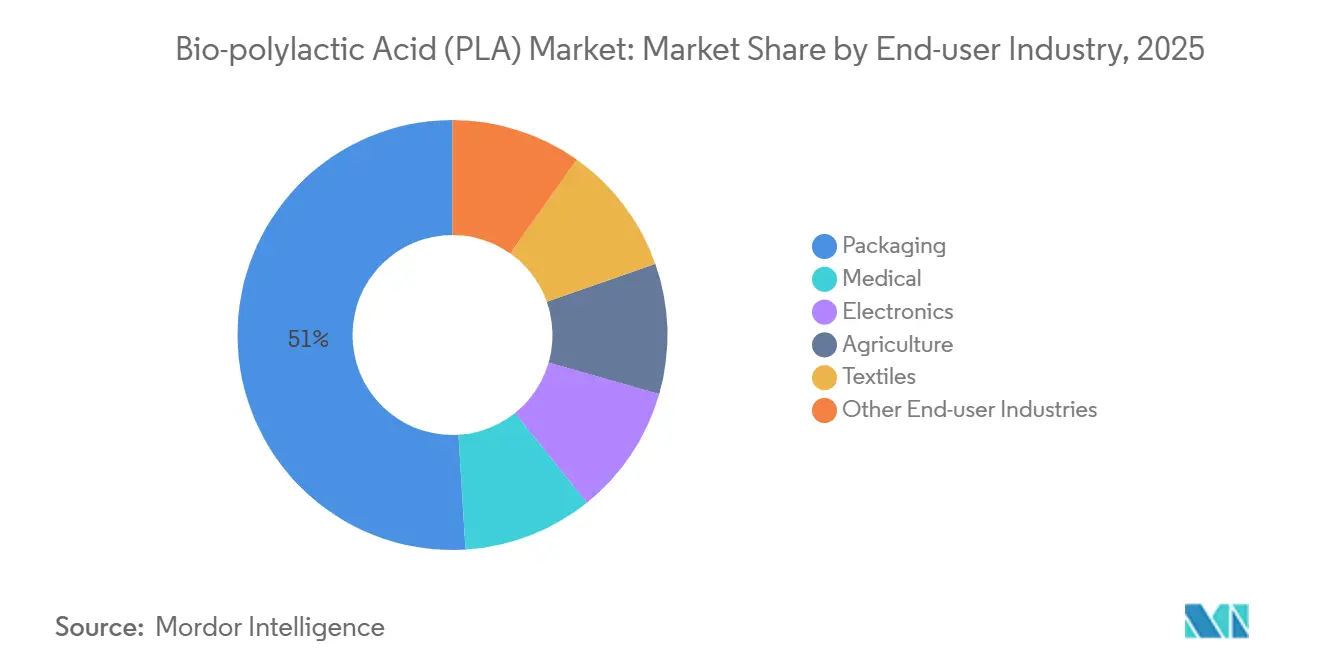

- Por setor de usuário final, a embalagem capturou 50,96% da participação de receita do mercado de Ácido Polilático Bio em 2025, e prevê-se que se expanda a um CAGR de 21,68% durante o período de previsão (2026-2031).

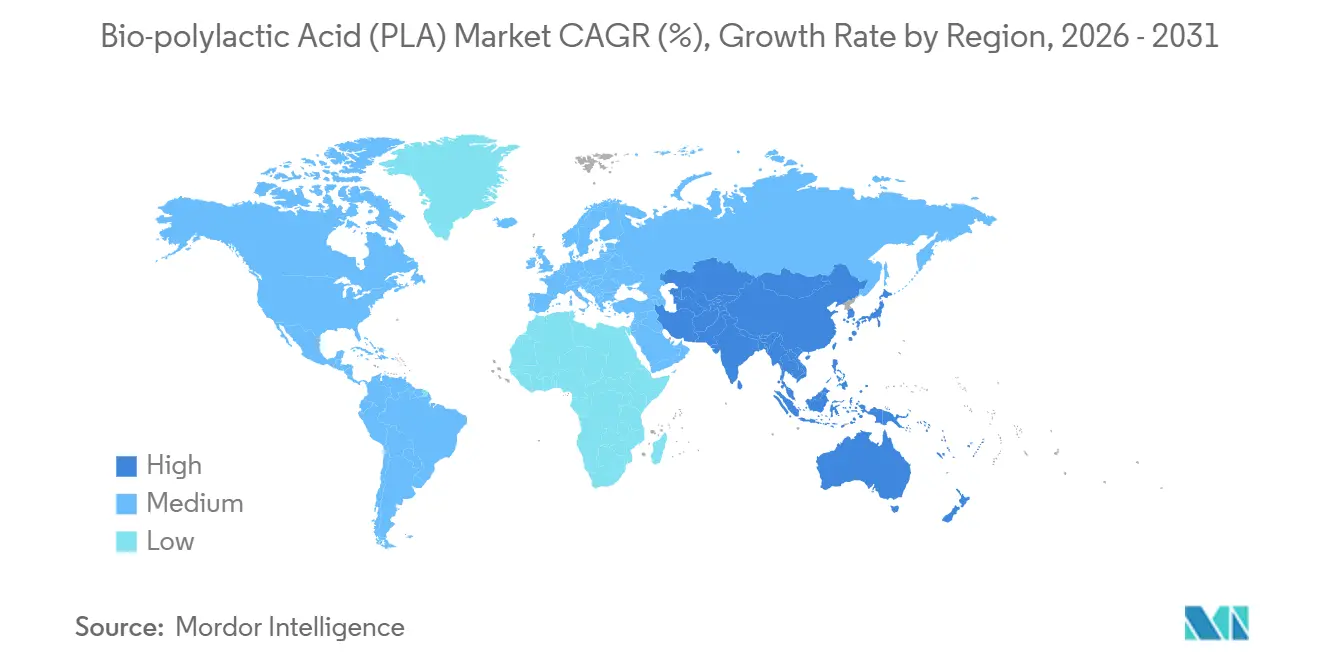

- Por geografia, a Ásia-Pacífico liderou com 40,55% de participação do mercado de Ácido Polilático Bio em 2025, e a região exibe a trajetória de crescimento mais rápida a um CAGR de 22,17% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ácido Polilático Bio (APL)

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da capacidade chinesa reduzindo o custo de produção de APL | +4.2% | Núcleo na APAC; transbordamento para América do Norte e Europa | Médio prazo (2-4 anos) |

| Boom do comércio eletrônico de kits de refeição impulsionando a demanda por filmes compostáveis | +3.8% | América do Norte e UE; APAC urbana emergente | Curto prazo (≤ 2 anos) |

| Pilotos de reciclagem química de APL em circuito fechado ganhando tração na União Europeia e no Japão | +2.1% | UE (França, Bélgica), Japão | Longo prazo (≥ 4 anos) |

| Adoção de APL de alta temperatura em compósitos de interiores automotivos | +1.6% | Global, liderado por Alemanha, EUA, Japão | Médio prazo (2-4 anos) |

| Filamentos de impressão 3D à base de APL viabilizando a produção descentralizada de peças de reposição | +1.4% | Global, concentrado na América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Capacidade Chinesa Reduzindo o Custo de Produção de APL

Parques integrados de ácido lático e APL em Jiangsu reduziram os custos de resina entregue em 18-22% entre 2024 e 2025, posicionando o APL fabricado na China abaixo do polipropileno para bandejas termoformadas. O complexo de 140.000 t/a da Lianhong Xinke atingiu custos de caixa próximos a USD 1.350/t em 2025. Economias logísticas de 8-12% surgem quando os conversores instalam composição e extrusão de filmes na mesma zona industrial. Proprietários de marcas ocidentais agora fazem dupla fonte de resina, misturando importações com grades domésticas para proteger o risco tarifário enquanto arbitram períodos periódicos de excesso de oferta. Os produtores chineses certificam-se cada vez mais conforme a ISO 14855 para acesso ao mercado da UE, sinalizando uma mudança de vendas por volume para exportações orientadas à conformidade.

Boom do Comércio Eletrônico de Kits de Refeição Impulsionando a Demanda por Filmes Compostáveis

Proibições municipais cobrindo mais de 120 cidades norte-americanas e europeias levaram empresas de kits de refeição a especificar embalagens de APL certificadas como compostáveis em 2025. A Earthfirst Films registrou um aumento de 340% no acumulado anual na demanda por papelão revestido de APL[1]Earthfirst Films, "Atualização de Sustentabilidade do Meio do Ano 2025," earthfirstfilms.com . A conversora israelense TIPA captou USD 43 milhões em março de 2025 para escalar uma linha de bolsas de 25.000 t/a, apostando que o prêmio do filme de APL sobre o polietileno se reduzirá a 15% até o final de 2026. As submissões ao Instituto de Produtos Biodegradáveis cresceram 60% em 2025, sinalizando uma adoção mais ampla pelas marcas. A infraestrutura continua sendo uma restrição; a cobertura de compostagem industrial ainda abrange em média apenas 12% da população dos EUA, ameaçando a narrativa circular a menos que o licenciamento se acelere.

Pilotos de Reciclagem Química de APL em Circuito Fechado Ganhando Tração na União Europeia e no Japão

A Carbios processou 2.500 t de garrafas de APL pós-consumo em 2025, atingindo 99,5% de pureza de lactídeo adequada para polimerização direta[2]Carbios, "Relatório Anual 2025," carbios.com. A L'Oréal assinou para adquirir 2.000 t/a a partir de 2027 com um prêmio de 12-15%, enquadrando o APL reciclado como um material de marca em vez de uma estratégia de custo. O Ministério da Economia, Comércio e Indústria do Japão destinou USD 21 milhões em subsídios em 2025 para pilotos de despolimerização de APL liderados pela Mitsubishi Chemical e pela Toray. O bloqueio de patentes persiste; a Carbios controla mais de 40 famílias de patentes de enzimas, com taxas de licenciamento de 3-5% da receita de resina, um obstáculo para pequenos recicladores. Os mandatos de conteúdo reciclado da UE de 10% até 2030 estabelecem uma demanda de longo prazo apesar das fricções de propriedade intelectual.

Adoção de APL de Alta Temperatura em Compósitos de Interiores Automotivos

Os fabricantes de equipamentos originais validaram grades de APL de alta temperatura para painéis de porta e consoles em 2025 como parte de estratégias de redução de peso e conteúdo biológico sob a Diretiva da UE sobre Veículos em Fim de Vida. Compósitos de APL reforçados com fibra atingiram temperaturas de deflexão térmica de 115-120°C enquanto reduziam o peso das peças em até 12% em comparação com sistemas de polipropileno-vidro. O Ingeo 3D870 nucleado da NatureWorks eliminou os fornos de recozimento, reduzindo USD 0,20 por peça. A adoção é mais precoce em modelos premium de veículos elétricos, onde os compradores aceitam aumentos modestos de preço por atributos de sustentabilidade. Os obstáculos de conformidade relacionados à inflamabilidade e às emissões de compostos orgânicos voláteis foram superados sem aditivos halogenados, satisfazendo os limites da ISO 3795 e da VDA 278.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade insuficiente de compostagem industrial na maioria das regiões | -2.9% | Global; agudo na América do Norte e APAC exceto Japão | Curto prazo (≤ 2 anos) |

| Propriedade intelectual concentrada em torno da despolimerização enzimática de APL eleva os custos | -1.7% | Global; agudo na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Aprovações limitadas para contato com alimentos para matérias-primas não transgênicas em mercados-chave | -1.2% | América do Norte; estados seletivos da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade Insuficiente de Compostagem Industrial na Maioria das Regiões

Apenas 185 instalações nos EUA aceitavam plásticos compostáveis em 2025, cobrindo 12% da população, e as taxas de descarga eram 20-30% acima dos resíduos orgânicos padrão devido aos ciclos de degradação de APL de 90-120 dias. A Cedar Grove gastou um extra de USD 15-18/t gerenciando fileiras de APL dedicadas em 2025. A cobertura na UE atingiu 45-50%, mas os operadores ainda reclamam de contaminação e tempos de retenção mais longos, levando alguns a proibir cargas de filme de APL. A SB 1383 da Califórnia exige o desvio estadual de resíduos orgânicos, mas muitos transportadores excluem plásticos compostáveis, forçando os utensílios de serviço de alimentação de APL a aterros sanitários apesar das alegações das marcas. Os proprietários de marcas agora testam grades de APL mecanicamente recicláveis que imitam as propriedades ópticas do PET, mas a triagem em instalações de recuperação de materiais permanece não confiável, arriscando penalidades por contaminação de fardos.

Propriedade Intelectual Concentrada em Torno da Despolimerização Enzimática de APL Eleva os Custos

O portfólio de enzimas da Carbios bloqueia concorrentes até o início dos anos 2030, e o licenciamento adiciona USD 50-75/t à economia da resina reciclada. As alternativas por solvólise requerem reatores de alta pressão custando USD 80-100 milhões para 20.000 t/a versus USD 50-60 milhões para sistemas enzimáticos, limitando o investimento comercial. Participações acionárias — a L'Oréal e a Patagonia investiram na Carbios — garantem o fornecimento, mas excluem marcas menores sem capital, criando um mercado de dois níveis para o reciclado. O Organismo Nacional de Desenvolvimento de Energia e Tecnologia Industrial do Japão está financiando variantes de enzimas que não infringem patentes, mas a implantação comercial é improvável antes de 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Dominância da Cana-de-Açúcar Impulsionada pela Economia das Usinas Integradas

Os grades à base de cana-de-açúcar e beterraba capturaram 62,15% da tonelagem de 2025 e devem se expandir a um CAGR de 19,98% durante o período de previsão 2026-2031, consolidando sua liderança no mercado de Ácido Polilático Bio (APL). O comissionamento no início de 2026 do complexo de 80.000 t/a da Balrampur ancorará a demanda doméstica indiana enquanto exporta resina excedente para o Sudeste Asiático abaixo de USD 1.550/t. As rotas de milho permanecem competitivas apenas na instalação da NatureWorks em Blair, mas enfrentam preços crescentes de matéria-prima vinculados às metas de mistura de etanol. A matéria-prima de mandioca oferece um prêmio não transgênico na Tailândia; a expansão de 100.000 t/a da Total Corbion em Rayong, que entrará em operação no segundo semestre de 2026, ampliará o fornecimento regional.

A flexibilidade operacional entre as unidades de moagem, fermentação e cogeração permite que as usinas de açúcar monetizem as exportações de energia e a captura de CO₂, reduzindo o custo líquido por tonelada e protegendo contra as oscilações no preço do açúcar bruto. As partes interessadas exigem cada vez mais certificados EN 16785 para fundamentar as alegações de carbono de base biológica, levando as usinas a instalar laboratórios de espectrometria de massa por razão isotópica no local. Os pilotos de APL à base de resíduos sob financiamento do Horizonte da UE podem atingir escala de demonstração em 2028, mas os volumes permanecem abaixo de 5% até 2031 devido aos fluxos heterogêneos de açúcar.

Por Forma: Filmes e Folhas Impulsionados pelos Mandatos de Embalagem

Filmes e folhas detinham 84,13% da tonelagem de 2025 e crescerão a 19,82% até 2031 à medida que as proibições regionais de embalagens de poliestireno expandido e filmes de poliolefina multicamadas se intensificam. A Chipotle e a Panera Bread fizeram a transição das tigelas de salada para APL em 2025, deslocando 4.300 t de poliestireno anualmente. A demanda por filme soprado se beneficiou da otimização de agentes deslizantes, permitindo que o APL seja processado em linhas de polietileno de baixa densidade existentes com tempo mínimo de inatividade para troca de matrizes. A dispersão aquosa da Cortec permite que os conversores de copos de papel reduzam a recuperação de solventes, gerando 11 novas instalações em 2025.

A moldagem por injeção rígida e as formas de impressão 3D juntas permanecem abaixo de 5% do volume, mas crescem a partir de uma base baixa. Extensores de cadeia de alta resistência ao derretimento viabilizam a termoformagem de grande profundidade para bandejas de carne, adicionando 150 kt de demanda incremental até 2031.

Por Setor de Usuário Final: Embalagem Lidera com o Crescimento Mais Rápido

A embalagem absorveu 50,96% da demanda de 2025 e está no caminho para um CAGR de 21,68% durante o período de previsão 2026-2031, tornando-a o principal motor de crescimento para o tamanho do mercado de Ácido Polilático Bio (APL). Os volumes de bolsas para kits de refeição cresceram 28% em 2025, auxiliados pela expansão da TIPA, enquanto o Instituto de Produtos Biodegradáveis emitiu 47 novos certificados, principalmente para tampas de bebidas individuais e sacolas para produtos. Um número significativo de autorizações para parafusos reabsorvíveis expandiu as indicações para fusão do médio pé em 2025. As carcaças de eletrônicos ainda enfrentam custos de atualização de inflamabilidade para atender ao UL 94 V-0, suprimindo uma adoção mais ampla. Os filmes de cobertura agrícola crescem de forma constante, onde as economias de mão de obra compensam o prêmio de preço de 15% sobre o polietileno de baixa densidade; os produtores brasileiros de cana-de-açúcar relataram reduções de USD 65/ha na recuperação pós-colheita em 2025.

Análise Geográfica

A Ásia-Pacífico contribuiu com 40,55% dos volumes globais de 2025 e liderará o mercado de Ácido Polilático Bio (APL) a um CAGR de 22,17%. Os complexos chineses programados para início de operação em 2027-2028 ampliam a capacidade regional para além de 1 Mt/a, superando confortavelmente a demanda doméstica por embalagens rígidas. A inauguração da Balrampur na Índia traz a primeira cadeia totalmente integrada de cana-de-açúcar a APL fora da China, atendendo ao crescimento de 19% das embalagens de comércio rápido doméstico em 2025. A Lista Positiva do Japão eliminou os obstáculos de conformidade, estimulando os conversores locais a substituir bandejas de poliestireno de petróleo por APL; o crescimento acumulado anual atingiu 23% em 2025.

Na América do Norte, o desgargalamento da Blair da NatureWorks para 225 kt/a até o final de 2027 coincide com a implementação inconsistente da SB 1383, deixando a capacidade parcialmente exposta a oscilações de exportação. A proibição gradual de uso único do Canadá inclui isenções para resinas certificadas como compostáveis, acelerando a adoção entre as redes nacionais de serviço rápido de alimentação. As importações mexicanas atingiram 12 kt em 2025, à medida que os processadores de alimentos se alinham com os rótulos ecológicos dos varejistas dos EUA.

Na Europa, o Regulamento de Embalagens e Resíduos de Embalagens estabelece uma cota de 10% de conteúdo reciclado até 2030, pressionando os conversores a assinar contratos plurianuais de compra obrigatória com a Carbios e futuros licenciadores de enzimas. Os compostadores da Alemanha investiram em melhorias de fileiras para gerenciar um aumento de 5% para 8% na participação de APL nos fluxos de resíduos orgânicos durante 2025. A lei AGEC da França impulsionou a demanda por utensílios de mesa de APL em 42% no acumulado anual em 2025. Na América do Sul e no Oriente Médio e África, a revisão de viabilidade da Braskem para uma linha de APL de cana-de-açúcar brasileira de 50 kt representa a primeira capacidade credível da região.

Análise da cadeia de valor

A cadeia de valor do PLA começa com matérias-primas à base de carboidratos (cana-de-açúcar/beterraba sacarina, milho, mandioca e trigo) que são moídas ou hidrolisadas em açúcares fermentáveis, seguidas de fermentação e purificação do ácido lático, formação de lactídeo e polimerização em resina de PLA. Como o ácido lático pode representar até cerca de 60% do custo de conversão, os produtores estão cada vez mais se integrando verticalmente para cima, em fermentação e utilidades (cogeração de calor e energia, tratamento de CO2), e para baixo, em compostos, filmes e formatos especializados como espumas moldadas. Exemplos incluem o posicionamento integrado na cadeia de suprimentos da NatureWorks (Ingeo) e da TotalEnergies Corbion (Luminy PLA), e ofertas tecnológicas que empacotam a produção de PLA de ponta a ponta, incluindo uma parceria em 2025 entre thyssenkrupp Uhde e Praj Industries.

A distribuição e a conversão são dominadas por rotas de resina para composto (aditivos, extensores de cadeia, agentes nucleantes, plastificantes), seguidas pela conversão em filmes/lâminas e embalagens termoformadas. A certificação e os testes apoiam as vendas transfronteiriças, com os produtores se alinhando a normas de compostabilidade como a ISO 14855 e a selos de mercado a jusante como BPI e TÜV. Parcerias a jusante também moldam o progresso de comercialização, incluindo colaborações da TotalEnergies Corbion para compostos (com a Benvic, 2025) e para a comercialização expandida de espuma moldada de PLA (com a Useon, 2025), o que ajuda o PLA a avançar para aplicações de maior valor, como automotivo, eletrônicos e embalagens leves. O ciclo de fim de vida permanece uma restrição estrutural, já que a aceitação em compostagem industrial e os requisitos de tempo de retenção podem aumentar custos e limitar a circularidade realizada, enquanto a despolimerização enzimática e outras rotas de reciclagem química ainda estão em fase piloto, mas enfrentam obstáculos de propriedade intelectual e investimento em capital, o que afeta onde o PLA reciclado pode escalar ao longo do período do estudo.

Cenário Competitivo

O mercado de Ácido Polilático Bio (APL) é moderadamente consolidado. O foco norte-americano da NatureWorks fornece abastecimento protegido de tarifas para as redes de serviço rápido de alimentação domésticas, enquanto o hub tailandês da Total Corbion abastece a demanda europeia que requer selos TÜV e BPI. Os entrantes chineses aproveitam o milho ou a mandioca de baixo custo e vendem cargas spot que podem chegar a Los Angeles USD 200/t abaixo das cotações domésticas dos EUA mesmo após tarifas. Estrategicamente, os players estão se integrando a montante no ácido lático, que representa até 60% do custo de conversão, e a jusante na extrusão de filmes.

Líderes do Setor de Ácido Polilático Bio (APL)

Futerro

Jiangxi Keyuan Bio-Material Co. Ltd

NatureWorks LLC

TotalEnergies

Zhejiang Hisun Biomaterials Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está se formando um espaço em branco em torno de cadeias de suprimentos regionalmente integradas, da matéria-prima à resina, que reduzem a volatilidade do custo entregue e encurtam os prazos de entrega para os convertedores de embalagens. A NatureWorks inaugurou uma instalação totalmente integrada da Ingeo em Nakhon Sawan, Tailândia, em abril de 2026, com capacidade de 75.000 toneladas por ano, um marco de comissionamento que aproxima o fornecimento incremental dos polos de conversão asiáticos e apoia estratégias de dupla fonte entre os proprietários de marcas. Na Índia, a Balrampur Chini Mills está avançando em sua construção de cana para PLA, e o contexto do relatório em torno das ações de financiamento e do progresso do projeto em 2026 aponta para um impulso contínuo em direção à substituição doméstica e às exportações para mercados vizinhos do Sudeste Asiático.

Uma segunda área de oportunidade é a expansão do desempenho e das aplicações além das embalagens compostáveis convencionais, onde a composição e novos formatos de produtos podem criar margem adicional mesmo quando a oferta de resina supera a demanda. A TotalEnergies Corbion tem comercializado extensões de aplicação, como espumas moldadas, incluindo uma espuma de PLA de baixo carbono à base de cana-de-açúcar introduzida em 2026, e compostos desenvolvidos com parceiros como a Benvic (2025) para casos de uso de maior calor e durabilidade, como interiores automotivos, invólucros eletrônicos e embalagens especializadas. A demanda vinculada à circularidade continua a ser moldada por pilotos visíveis e direcionamento político: a Carbios demonstrou a produção de PLA reciclado por enzimas em 2025, e os requisitos de conteúdo reciclado da UE para embalagens oferecem um caminho de escoamento definido para os convertedores que conseguem garantir fluxos de PLA reciclado certificado. Projetos-piloto apoiados pelo METI do Japão também reforçam o desenvolvimento tecnológico contínuo para a despolimerização, ao lado de lacunas na infraestrutura de compostabilidade.

Desenvolvimentos recentes do setor

- Julho de 2026: a TotalEnergies Corbion introduziu uma oferta de espuma de PLA de baixo carbono à base de cana-de-açúcar para ampliar o portfólio Luminy PLA para aplicações leves e moldadas. A oferta visa nichos de desempenho onde as espumas podem substituir alternativas de origem fóssil, mantendo um posicionamento compostável e de base biológica, e apoia convertedores que buscam formatos de embalagem de baixo carbono diferenciados.

- Abril de 2026: a NatureWorks realizou a grande inauguração de sua instalação totalmente integrada de fabricação de biopolímeros Ingeo em Nakhon Sawan, Tailândia, adicionando 75.000 toneladas métricas por ano de capacidade. O comissionamento de um local integrado fortalece o controle da matéria-prima à resina e melhora a opcionalidade de fornecimento para clientes asiáticos e de exportação, além de aumentar a pressão competitiva sobre os preços do PLA entregue em mercados-chave de importação.

- Dezembro de 2025: a Futerro apresentou oficialmente os pedidos de licença para seu futuro projeto de biorrefinaria europeia em Saint-Jean-de-Folleville, França. O avanço do pacote de licenciamento apoia um conceito de cadeia de suprimentos de PLA europeia localizada que combina produção de polímeros com ambições de circularidade, e oferece um caminho para clientes regionais que buscam linhas de fornecimento mais curtas e sourcing orientado à conformidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange materiais de ácido polilático (PLA) de base biológica, fornecidos como resinas e formas convertidas, medidos pelo volume total consumido nos principais usos finais e regiões durante o período do estudo.

Exclusões de escopo: não contamos outros biopolímeros que não sejam PLA, e não tratamos o valor de bens acabados embalados como parte do dimensionamento do mercado de PLA.

Visão geral da segmentação

- Por Matéria-Prima

- Milho

- Mandioca

- Cana-de-Açúcar e Beterraba Sacarina

- Outras Matérias-Primas

- Por Forma

- Fibra

- Filmes e Folhas

- Revestimentos

- Outras Formas

- Por Setor de Usuário Final

- Embalagem

- Médico

- Eletrônica

- Agricultura

- Têxteis

- Outros Setores de Usuário Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Benelux

- Áustria

- República Tcheca e Eslováquia

- Polônia

- Hungria

- Suíça

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para iniciar o trabalho de dimensionamento, compilamos os fundamentos de oferta e demanda de PLA usando referências públicas que podem ser verificadas, e então as alinhamos em um conjunto de dados consistente. As fontes normalmente incluem estatísticas comerciais e aduaneiras, índices governamentais de manufatura e preços, publicações de associações comerciais sobre bioplásticos e compostabilidade, artigos revisados por pares sobre propriedades e rendimentos de processamento do PLA, e bancos de dados de patentes para acompanhar a direção tecnológica.

Também analisamos registros corporativos, apresentações a investidores, transcrições de resultados e notícias confiáveis do setor para entender adições de capacidade, inícios de operação de plantas e posicionamento de produtos em aplicações como filmes de embalagem, embalagens rígidas, fibras e uso médico. Para verificações cruzadas, usamos seletivamente assinaturas pagas focadas em dados financeiros e inteligência corporativa, notícias e finanças, análise de patentes, e dados de importação e exportação em nível de embarque, quando isso ajuda a verificar os fluxos comerciais. As fontes de pesquisa documental listadas aqui são apenas ilustrativas, e muitas outras referências públicas também foram usadas para coleta, esclarecimento e validação de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar as suposições da pesquisa documental e preencher lacunas que não são visíveis nos conjuntos de dados públicos, especialmente em relação ao mix de grades, rendimentos de conversão e faixas de preço realistas por região. Conversamos com uma combinação de produtores de PLA, compostadores, convertedores e grandes usuários finais na APAC, EMEA e Américas, e recontatamos especialistas selecionados quando grandes variações apareceram nas primeiras execuções do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 15% | APAC: 42% |

| Nível médio: 45% | Líderes funcionais/de unidade: 26% | EMEA: 33% |

| Participantes menores: 19% | Gerentes: 59% | Américas: 25% |

Dimensionamento e previsão de mercado

Nosso modelo central parte de um pool de demanda top-down, no qual o consumo de polímeros é reconstruído por aplicações de uso final usando índices de conversão (por exemplo, rendimentos de resina para filme e de resina para fibra), taxas de adoção em produtos-alvo, e sinais regionais de manufatura e comércio. Em seguida, corroboramos esses totais com aproximações bottom-up seletivas, como verificar capacidades anunciadas, usar faixas de taxa de operação compartilhadas pelos entrevistados, e aplicar faixas plausíveis de preço médio de venda a volumes implícitos. Essa sequência ajuda a identificar contagens duplicadas em rascunhos iniciais.

Para o PLA, os insumos que têm mais peso são as adições de capacidade nominal e o momento de início de operação, os fluxos comerciais regionais de resina de PLA e derivados-chave de matérias-primas, o ritmo de substituição de embalagens ligado a regulamentações e compromissos de marcas, sinais de disponibilidade de compostagem industrial e coleta, e o spread entre os preços do PLA e dos polímeros convencionais que impulsiona o comportamento de substituição. Para as previsões, realizamos análises de cenário com um caso-base ancorado no consenso de especialistas sobre a intensificação da capacidade e a adoção de embalagens, e então aplicamos casos de alta e baixa às taxas de operação e à evolução dos preços. Quando a visibilidade bottom-up é fraca para convertedores menores, usamos fatores de intensidade em nível de aplicação e lógica de divisão regional validada em entrevistas, em vez de forçar uma consolidação completa de fornecedores.

Validação de dados e ciclo de atualização

Após a primeira execução do modelo, verificamos os resultados em relação a sinais independentes, como volumes de plantas anunciados, movimentos de importação e exportação, e indicadores de crescimento de aplicações em nível regional, e então revisamos os valores discrepantes em uma segunda análise. Qualquer grande variação gera perguntas de acompanhamento aos respondentes para que suposições como utilização, rendimento e precificação sejam corrigidas antes da aprovação final.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, por exemplo, grandes mudanças de capacidade, mudanças de política sobre plásticos de uso único, ou movimentos de preço acentuados impulsionados por matérias-primas. Antes da entrega, concluímos uma revisão final para que os desenvolvimentos mais recentes sejam refletidos nos números e na narrativa de mercado.

Tamanho do mercado de ácido polilático (PLA) biológico da Mordor Intelligence comparado a outras estimativas publicadas

Os números publicados do mercado de PLA frequentemente não coincidem porque as empresas não medem a mesma coisa, e a unidade de medida não é sempre consistente. As diferenças normalmente vêm de a estimativa ser construída em toneladas versus USD, de como os mix de conversão e aplicação são tratados, e de como a precificação atual e as intensificações de capacidade são atualizadas.

Alguns números publicados se baseiam em modelos de receita que podem incorporar um valor mais amplo de bioplásticos, incluir misturas compostas, ou assumir uma curva de preços agressiva em todas as regiões, mesmo quando o mix de produtos está mudando. Muitas lacunas também aparecem quando o momento cambial e as convenções de ano-preço não são declarados, ou quando se assume que as adições de capacidade estarão totalmente utilizadas logo após o início de operação, o que tende a inflar os totais de curto prazo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,10 milhão de USD (2026) | |

| Consultoria Global A | 1,90 bilhão de USD (2025) | Avalia o mercado em USD e normalmente usa suposições de ASP combinado e captura de receita mais ampla, o que pode incluir materiais compostos e valor não relacionado à resina que não equivale ao volume puro de PLA. |

| Consultoria Regional B | 1,17 bilhão de USD (2024) | Usa um ponto de receita de ano-base e uma curva de crescimento mais lenta, e é menos explícito sobre o momento de intensificação das plantas e os rendimentos de conversão, o que pode subestimar o crescimento de volume, mas ainda relatar um valor mais alto em USD se as faixas de ASP forem definidas acima dos níveis de equilíbrio de mercado. |

A diferença é explicada principalmente pela escolha da unidade e pelo escopo em torno do que está sendo monetizado, e depois pela rapidez com que se assume que a capacidade se transforma em volumes vendáveis. Algumas fontes relatam uma visão de receita mais ampla em torno das vendas relacionadas ao PLA, enquanto a Mordor Intelligence conta o PLA em termos de volume e o vincula à demanda de aplicação e a taxas de operação realistas antes de converter para referências comparáveis.

Principais Perguntas Respondidas no Relatório

Quanto APL o mundo consumirá até 2031?

A demanda global está prevista em 2,65 milhões de toneladas até 2031, ante 1,10 milhão de toneladas em 2026.

Qual região está adicionando a maior nova capacidade de APL?

A Ásia-Pacífico, liderada pela China, adicionará mais de 650.000 t/a de nova capacidade entre 2026 e 2028.

Por que a cana-de-açúcar está emergindo como a principal matéria-prima para APL?

As usinas integradas de cana monetizam açúcar, energia, CO₂ e APL, reduzindo os custos para USD 1.450-1.550/t versus USD 1.700-1.850/t para as rotas de milho.

O que retarda a adoção de embalagens de APL compostáveis?

Apenas cerca de 12% da população dos EUA tem acesso à compostagem industrial que aceita APL, portanto a maior parte das embalagens ainda vai para aterros sanitários.

As resinas de APL reciclado estão disponíveis comercialmente?

Sim, a Carbios fornece 2.500 t/a de APL reciclado por enzimas com um prêmio de 12-15%, com plantas maiores esperadas após 2027.

Página atualizada pela última vez em: