Tamaño y Participación del Mercado de Ácido Poliláctico Bio (PLA)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 1.10 Millones de toneladas métricas |

| Volumen del Mercado (2031) | 2.65 Millones de toneladas métricas |

| Tasa de crecimiento (2026 - 2031) | 19.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

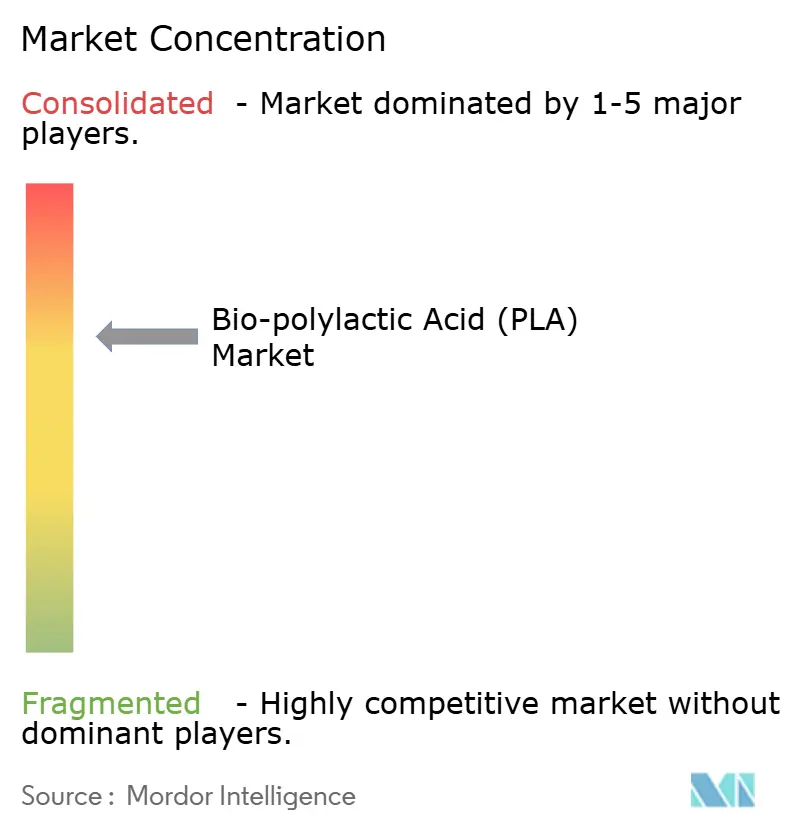

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácido Poliláctico Bio (PLA) por Mordor Intelligence

Se espera que el tamaño del Mercado de Ácido Poliláctico Bio aumente de 0,92 millones de toneladas métricas en 2025 a 1,10 millones de toneladas métricas en 2026 y alcance 2,65 millones de toneladas métricas en 2031, creciendo a una CAGR del 19,31% durante 2026-2031. El abaratamiento de la materia prima de ácido láctico proveniente de la nueva capacidad china redujo los costos de conversión entre un 18 y un 22% entre 2024 y 2025, permitiendo que las bandejas termoformadas de PLA compitan por debajo del polipropileno sin subsidios de carbono. La integración vertical se acelera: Balrampur Chini Mills está poniendo en marcha un complejo de caña a PLA por valor de 342 millones de USD en Uttar Pradesh en octubre de 2026, un modelo que prescinde de los mercados de ácido láctico comercial y monetiza las exportaciones de energía a base de bagazo. El impulso regulatorio continúa tras la inclusión formal del PLA por parte de Japón en su Lista Positiva para plásticos en contacto con alimentos el 1 de junio de 2025, eliminando una barrera de cumplimiento clave para los transformadores de kits de comida. Los productores asiáticos escalan de forma agresiva; los proyectos liderados por Anhui Fengyuan y la empresa conjunta Huitong añadirán más de 650.000 t/año de PLA para 2028, reforzando el liderazgo en costos y los ciclos de sobreoferta global.

Conclusiones Clave del Informe

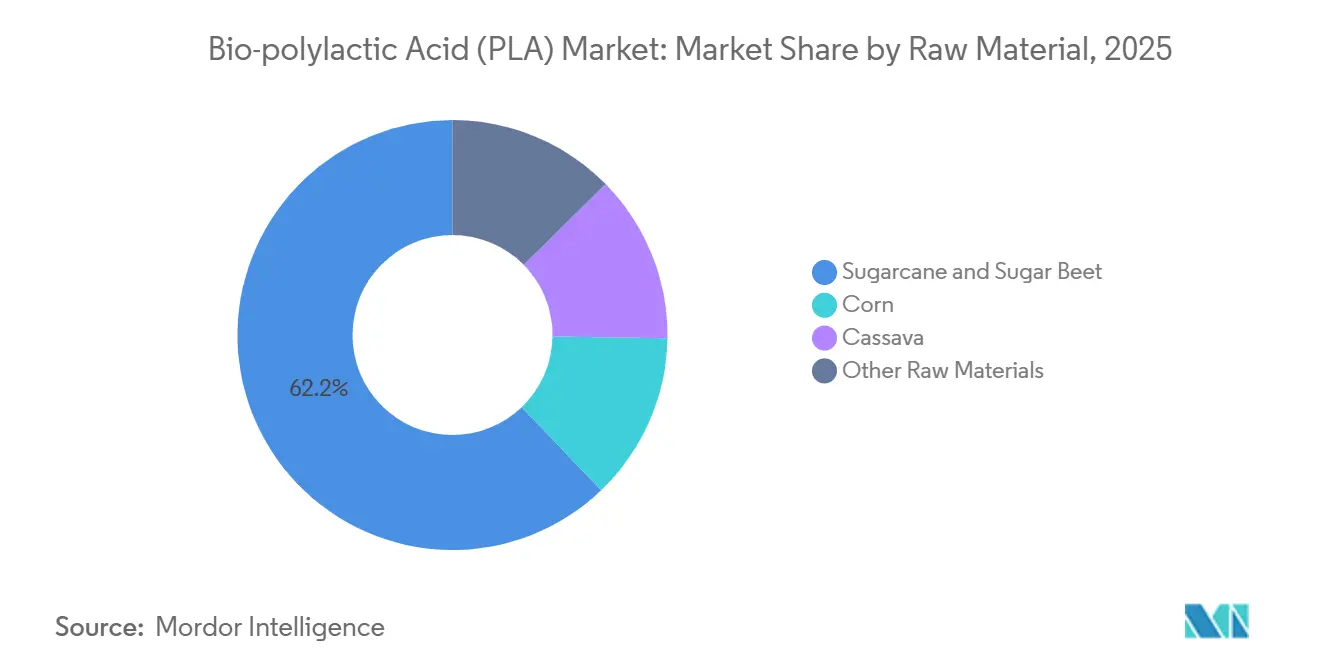

- Por materia prima, la caña de azúcar y la remolacha azucarera representaron el 62,15% de la participación del mercado de Ácido Poliláctico Bio en 2025, y se proyecta que el segmento se acelere a una CAGR del 19,98% durante el período de pronóstico (2026-2031).

- Por forma, las películas y láminas representaron el 84,13% del tamaño del mercado de Ácido Poliláctico Bio en 2025 y avanzan a una CAGR del 19,82% durante el período de pronóstico (2026-2031).

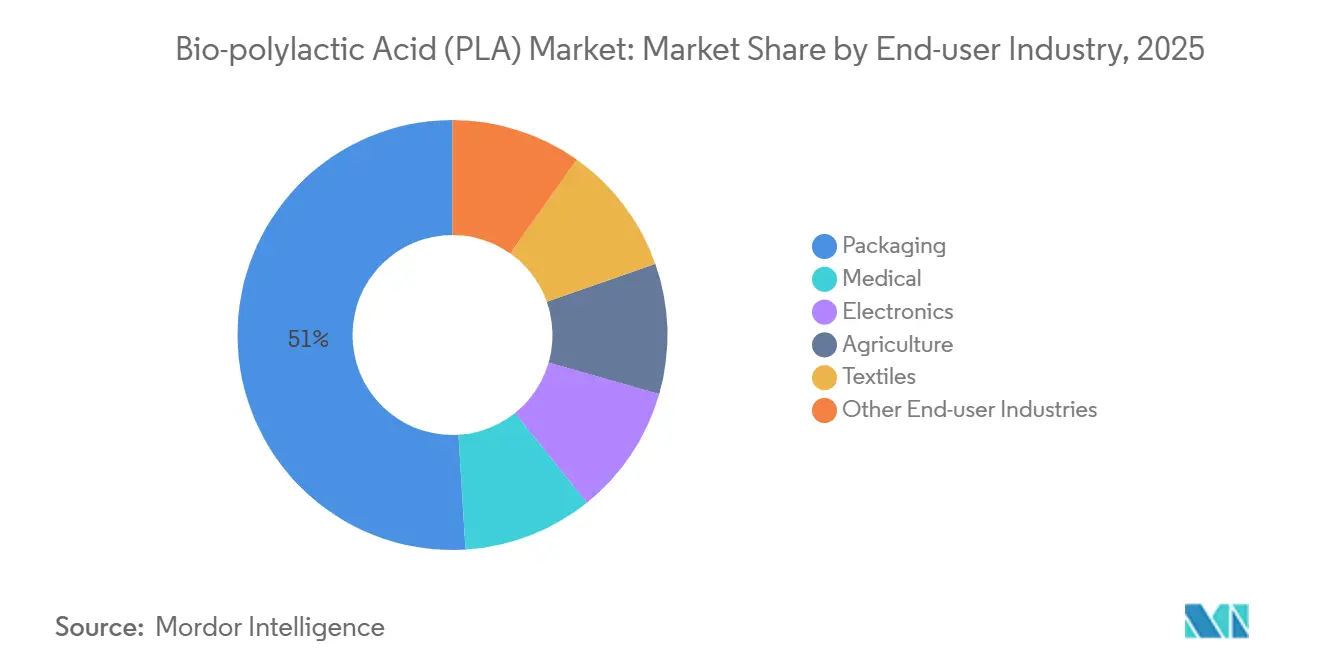

- Por industria de usuario final, el sector de envases capturó el 50,96% de la participación de ingresos del mercado de Ácido Poliláctico Bio en 2025, y se prevé que se expanda a una CAGR del 21,68% durante el período de pronóstico (2026-2031).

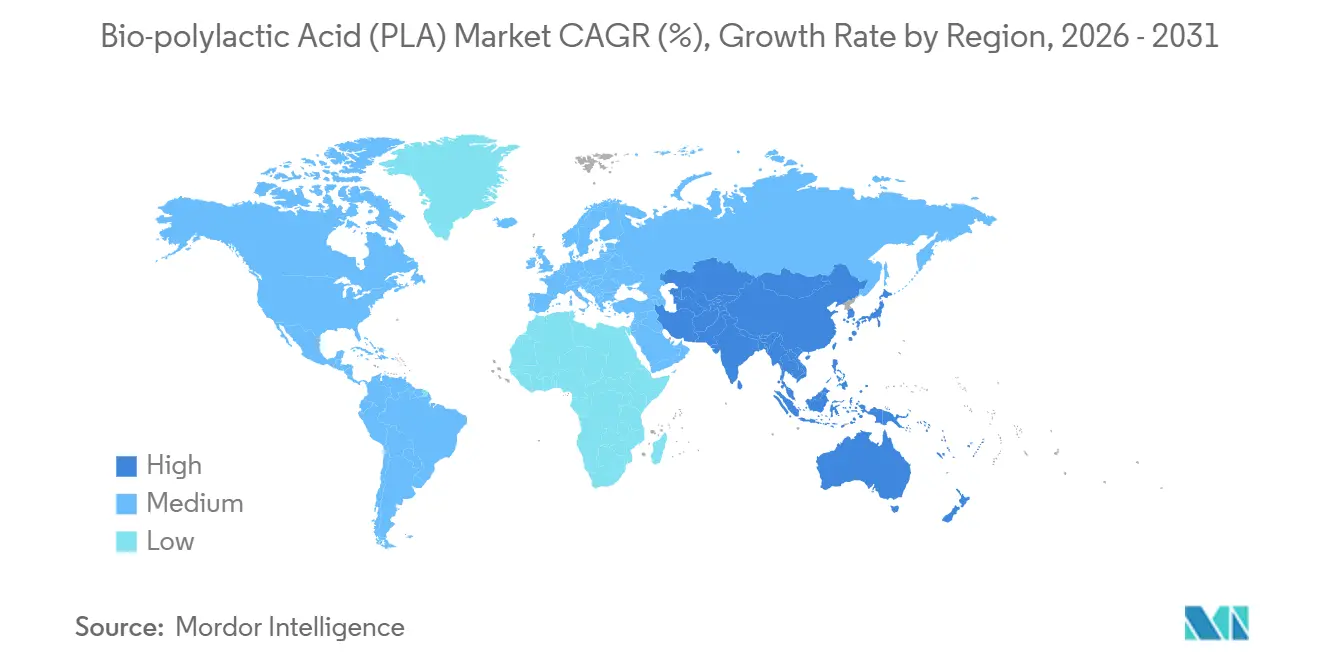

- Por geografía, Asia-Pacífico lideró con el 40,55% de la participación del mercado de Ácido Poliláctico Bio en 2025, y la región exhibe la trayectoria de crecimiento más rápida con una CAGR del 22,17% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ácido Poliláctico Bio (PLA)

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la capacidad china que reduce el costo de producción de PLA | +4.2% | Núcleo en Asia-Pacífico; efecto secundario en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge del comercio electrónico de kits de comida que impulsa la demanda de películas compostables | +3.8% | América del Norte y Unión Europea; Asia-Pacífico urbano emergente | Corto plazo (≤ 2 años) |

| Proyectos piloto de reciclaje químico de PLA en circuito cerrado que ganan tracción en la Unión Europea y Japón | +2.1% | Unión Europea (Francia, Bélgica), Japón | Largo plazo (≥ 4 años) |

| Adopción de PLA de alta temperatura en compuestos para interiores de automóviles | +1.6% | Global, liderado por Alemania, Estados Unidos y Japón | Mediano plazo (2-4 años) |

| Filamentos de impresión 3D a base de PLA que permiten la producción descentralizada de repuestos | +1.4% | Global, concentrado en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Capacidad China que Reduce el Costo de Producción de PLA

Los parques integrados de ácido láctico y PLA en Jiangsu redujeron los costos de resina entregada entre un 18 y un 22% entre 2024 y 2025, posicionando el PLA fabricado en China por debajo del polipropileno para bandejas termoformadas. El complejo de 140.000 t/año de Lianhong Xinke alcanzó costos en efectivo cercanos a 1.350 USD/t en 2025. Los ahorros logísticos del 8 al 12% surgen cuando los transformadores ubican la mezcla y la extrusión de películas en la misma zona industrial. Los propietarios de marcas occidentales ahora obtienen resina de dos fuentes, combinando importaciones con grados nacionales para cubrir el riesgo arancelario mientras arbitran los períodos periódicos de sobreoferta. Los productores chinos certifican cada vez más según la norma ISO 14855 para acceder al mercado de la Unión Europea, lo que señala un giro desde la venta por volumen hacia exportaciones orientadas al cumplimiento normativo.

Auge del Comercio Electrónico de Kits de Comida que Impulsa la Demanda de Películas Compostables

Las prohibiciones municipales que abarcan más de 120 ciudades de América del Norte y Europa llevaron a las empresas de kits de comida a especificar envolturas de PLA certificadas como compostables en 2025. Earthfirst Films registró un aumento interanual del 340% en la demanda de cartón recubierto de PLA[1]Earthfirst Films, "Actualización de Sostenibilidad de Mediados de 2025," earthfirstfilms.com . El transformador israelí TIPA recaudó 43 millones de USD en marzo de 2025 para escalar una línea de bolsas de 25.000 t/año, apostando a que la prima del film de PLA sobre el polietileno se reducirá al 15% para finales de 2026. Las presentaciones ante el Instituto de Productos Biodegradables aumentaron un 60% en 2025, lo que señala una adopción más amplia por parte de las marcas. La infraestructura sigue siendo una limitación; la cobertura de compostaje industrial todavía promedia solo el 12% de la población de los Estados Unidos, lo que amenaza el discurso circular a menos que se acelere la obtención de permisos.

Proyectos Piloto de Reciclaje Químico de PLA en Circuito Cerrado que Ganan Tracción en la Unión Europea y Japón

Carbios procesó 2.500 t de botellas de PLA posconsumo en 2025, alcanzando una pureza de lactida del 99,5% adecuada para la polimerización directa[2]Carbios, "Informe Anual 2025," carbios.com. L'Oréal firmó para adquirir 2.000 t/año a partir de 2027 con una prima del 12 al 15%, enmarcando el PLA reciclado como un material de marca en lugar de una apuesta por el costo. El Ministerio de Economía, Comercio e Industria de Japón destinó 21 millones de USD en subsidios en 2025 para proyectos piloto de despolimerización de PLA liderados por Mitsubishi Chemical y Toray. La concentración de patentes persiste; Carbios controla más de 40 familias de patentes de enzimas, con tarifas de licencia del 3 al 5% de los ingresos por resina, un obstáculo para los pequeños recicladores. Los mandatos de contenido reciclado de la Unión Europea del 10% para 2030 establecen una demanda a largo plazo a pesar de las fricciones en materia de propiedad intelectual.

Adopción de PLA de Alta Temperatura en Compuestos para Interiores de Automóviles

Los fabricantes de equipos originales validaron grados de PLA de alta temperatura para paneles de puertas y consolas en 2025 como parte de estrategias de reducción de peso y contenido biológico en el marco de la Directiva de la Unión Europea sobre Vehículos al Final de su Vida Útil. Los compuestos de PLA reforzados con fibra alcanzaron temperaturas de deflexión térmica de 115-120 °C, reduciendo el peso de las piezas hasta un 12% en comparación con los sistemas de polipropileno-vidrio. El Ingeo 3D870 nucleado de NatureWorks eliminó los hornos de recocido, reduciendo 0,20 USD por pieza. La adopción es más temprana en los modelos de vehículos eléctricos premium, donde los compradores aceptan modestos incrementos de precio por atributos de sostenibilidad. Los obstáculos de cumplimiento relacionados con la inflamabilidad y las emisiones de compuestos orgánicos volátiles se superaron sin aditivos halogenados, cumpliendo con los límites de la norma ISO 3795 y VDA 278.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad insuficiente de compostaje industrial en la mayoría de las regiones | -2.9% | Global; agudo en América del Norte y Asia-Pacífico excepto Japón | Corto plazo (≤ 2 años) |

| La concentración de propiedad intelectual en torno a la despolimerización enzimática de PLA eleva los costos | -1.7% | Global; agudo en la Unión Europea y América del Norte | Largo plazo (≥ 4 años) |

| Aprobaciones limitadas de contacto con alimentos para materias primas no transgénicas en mercados clave | -1.2% | América del Norte; estados selectivos de la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad Insuficiente de Compostaje Industrial en la Mayoría de las Regiones

Solo 185 instalaciones en los Estados Unidos aceptaban plásticos compostables en 2025, cubriendo el 12% de la población, y las tarifas de vertido eran entre un 20 y un 30% superiores a las de los residuos orgánicos estándar debido a los ciclos de degradación del PLA de 90 a 120 días. Cedar Grove gastó entre 15 y 18 USD adicionales por tonelada en la gestión de hileras de PLA dedicadas en 2025. La cobertura en la Unión Europea alcanzó entre el 45 y el 50%, pero los operadores siguen quejándose de la contaminación y los tiempos de retención más prolongados, lo que lleva a algunos a prohibir directamente las cargas de película de PLA. La Ley SB 1383 de California exige la desviación estatal de residuos orgánicos, pero muchos transportistas excluyen los plásticos compostables, lo que obliga a los artículos de servicio de alimentos de PLA a ir a vertederos a pesar de las afirmaciones de las marcas. Los propietarios de marcas ahora prueban grados de PLA mecánicamente reciclables que imitan las propiedades ópticas del PET, pero la clasificación en las instalaciones de recuperación de materiales sigue siendo poco fiable, lo que arriesga penalizaciones por contaminación de balas.

Concentración de Propiedad Intelectual en torno a la Despolimerización Enzimática de PLA que Eleva los Costos

La cartera de enzimas de Carbios bloquea a los competidores hasta principios de la década de 2030, y las licencias añaden entre 50 y 75 USD por tonelada a la economía de la resina reciclada. Las alternativas de solvolisis requieren reactores de alta presión con un costo de entre 80 y 100 millones de USD para 20.000 t/año, frente a los 50-60 millones de USD de los sistemas enzimáticos, lo que limita la inversión comercial. Las alianzas de capital —L'Oréal y Patagonia invirtieron en Carbios— aseguran la adquisición de producción, pero excluyen a las marcas más pequeñas que carecen de capital, creando un mercado de dos niveles para el reciclado. La Agencia de Nuevas Energías y Tecnología Industrial de Japón financia variantes de enzimas que no infringen patentes, pero es poco probable que su comercialización se produzca antes de 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Dominio de la Caña de Azúcar Impulsado por la Economía de los Ingenios Integrados

Los grados a base de caña de azúcar y remolacha capturaron el 62,15% del tonelaje de 2025 y se proyecta que se expandan a una CAGR del 19,98% durante el período de pronóstico 2026-2031, consolidando su liderazgo en el mercado de Ácido Poliláctico Bio (PLA). La puesta en marcha a principios de 2026 del complejo de 80.000 t/año de Balrampur anclará la demanda doméstica india mientras exporta resina excedente al Sudeste Asiático a menos de 1.550 USD/t. Las rutas de maíz siguen siendo competitivas solo en la planta de Blair de NatureWorks, pero enfrentan precios crecientes de materias primas vinculados a los objetivos de mezcla de etanol. La yuca como insumo proporciona una prima no transgénica en Tailandia; la expansión de 100.000 t/año de Total Corbion en Rayong, que entrará en línea en el segundo semestre de 2026, ampliará la oferta regional.

La flexibilidad operativa en las unidades de molienda, fermentación y cogeneración permite a los ingenios azucareros monetizar las exportaciones de energía y la captura de CO₂, reduciendo el costo neto por tonelada y protegiéndose contra las fluctuaciones del precio del azúcar crudo. Las partes interesadas exigen cada vez más certificados EN 16785 para sustentar las afirmaciones de carbono de base biológica, lo que lleva a los ingenios a instalar laboratorios de espectrometría de masas de relación isotópica en sus instalaciones. Los proyectos piloto de PLA a base de residuos bajo financiación del programa Horizonte de la Unión Europea podrían alcanzar escala de demostración en 2028, pero los volúmenes se mantendrán por debajo del 5% hasta 2031 debido a las corrientes de azúcar heterogéneas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Películas y Láminas Impulsadas por los Mandatos de Envases

Las películas y láminas representaron el 84,13% del tonelaje de 2025 y crecerán al 19,82% hasta 2031 a medida que se endurezcan las prohibiciones regionales sobre bandejas de poliestireno expandido y películas de poliolefina multicapa. Chipotle y Panera Bread pasaron sus ensaladeras a PLA en 2025, desplazando 4.300 t de poliestireno anualmente. La demanda de películas sopladas se benefició de la optimización de agentes deslizantes, lo que permite que el PLA funcione en líneas de polietileno de baja densidad heredadas con un tiempo de inactividad mínimo por cambio de boquilla. La dispersión a base de agua de Cortec permite a los transformadores de vasos de papel reducir la recuperación de solventes, lo que generó 11 nuevas instalaciones en 2025.

El moldeo por inyección rígido y las formas de impresión 3D juntos representan menos del 5% del volumen, pero crecen desde una base baja. Los extensores de cadena de alta resistencia en estado fundido permiten el termoformado de embutición profunda para bandejas de carne, añadiendo 150 kt de demanda incremental para 2031.

Por Industria de Usuario Final: El Sector de Envases Lidera con el Crecimiento más Rápido

El sector de envases absorbió el 50,96% de la demanda de 2025 y está en camino de alcanzar una CAGR del 21,68% durante el período de pronóstico 2026-2031, convirtiéndolo en el principal motor de crecimiento del tamaño del mercado de Ácido Poliláctico Bio (PLA). Los volúmenes de bolsas para kits de comida crecieron un 28% en 2025, ayudados por la expansión de TIPA, mientras que el Instituto de Productos Biodegradables emitió 47 nuevos certificados, principalmente para tapas de bebidas individuales y bolsas para productos frescos. Una cantidad significativa de autorizaciones para tornillos reabsorbibles amplió las indicaciones a la fusión del mediopié en 2025. Las carcasas de electrónica todavía enfrentan costos de mejora de inflamabilidad para cumplir con UL 94 V-0, lo que suprime una adopción más amplia. Las películas de acolchado agrícola crecen de manera constante, donde los ahorros de mano de obra compensan la prima de precio del 15% sobre el polietileno de baja densidad; los cultivadores de caña de azúcar brasileños reportaron reducciones de 65 USD/ha en la recuperación poscosecha en 2025.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico contribuyó con el 40,55% de los volúmenes globales de 2025 y marcará el ritmo del mercado de Ácido Poliláctico Bio (PLA) con una CAGR del 22,17%. Los complejos chinos programados para entrar en operación en 2027-2028 amplían la capacidad regional por encima de 1 Mt/año, superando cómodamente la demanda doméstica de envases rígidos. La puesta en marcha de Balrampur en India aporta la primera cadena completamente integrada de caña a PLA fuera de China, satisfaciendo el crecimiento del 19% en 2025 de los envases para comercio rápido doméstico. La Lista Positiva de Japón eliminó los obstáculos de cumplimiento, estimulando a los transformadores locales a sustituir las bandejas de poliestireno de petróleo por PLA; el crecimiento interanual alcanzó el 23% en 2025.

En América del Norte, el desembotellamiento de Blair de NatureWorks a 225 kt/año para finales de 2027 coincide con la implementación inconsistente de la Ley SB 1383, dejando la capacidad parcialmente expuesta a las fluctuaciones de exportación. La prohibición gradual de artículos de un solo uso de Canadá incluye exenciones para resinas certificadas como compostables, acelerando la adopción entre las cadenas nacionales de restauración de servicio rápido. Las importaciones mexicanas alcanzaron 12 kt en 2025 a medida que los procesadores de alimentos se alinean con las ecoetiquetas de los minoristas estadounidenses.

En Europa, el Reglamento de Envases y Residuos de Envases fija una cuota de contenido reciclado del 10% para 2030, presionando a los transformadores a firmar acuerdos plurianuales de compra garantizada con Carbios y futuros licenciatarios de enzimas. Los compostadores alemanes invirtieron en mejoras de hileras para gestionar el aumento de la participación del PLA en las corrientes de residuos orgánicos del 5% al 8% durante 2025. La ley AGEC de Francia impulsó la demanda de vajilla de PLA un 42% interanual en 2025. En América del Sur y Oriente Medio y África, la revisión de viabilidad de Braskem para una línea de PLA de caña de azúcar brasileña de 50 kt representa la primera capacidad creíble de la región.

Análisis de la cadena de valor

La cadena de valor del PLA comienza con materias primas de carbohidratos (caña de azúcar/remolacha azucarera, maíz, mandioca y trigo) que se muelen o hidrolizan para obtener azúcares fermentables, seguido de fermentación y purificación del ácido láctico, formación de láctido y polimerización para obtener resina de PLA. Dado que el ácido láctico puede representar hasta aproximadamente el 60% del costo de conversión, los productores se están integrando cada vez más hacia arriba en fermentación y servicios (cogeneración de calor y electricidad, manejo de CO2) y hacia abajo en compuestos, películas y formatos especializados como espumas moldeadas. Ejemplos incluyen el posicionamiento integrado de la cadena de suministro por parte de NatureWorks (Ingeo) y TotalEnergies Corbion (Luminy PLA), y ofertas tecnológicas que empaquetan la producción de PLA de extremo a extremo, incluida una asociación en 2025 entre thyssenkrupp Uhde y Praj Industries.

La distribución y la conversión están dominadas por las rutas de resina a compuesto (aditivos, extensores de cadena, agentes nucleantes, plastificantes), seguidas de la conversión en películas/láminas y envases termoformados. La certificación y las pruebas respaldan las ventas transfronterizas, con los productores alineándose con normas de compostabilidad como ISO 14855 y sellos de mercado posteriores como BPI y TÜV. Las asociaciones posteriores también configuran el avance de la comercialización, incluidas las colaboraciones de TotalEnergies Corbion para compuestos (con Benvic, 2025) y para la comercialización ampliada de espuma moldeada de PLA (con Useon, 2025), lo que ayuda al PLA a avanzar hacia aplicaciones de mayor valor como automotriz, electrónica y envases livianos. El ciclo de fin de vida sigue siendo una restricción estructural, ya que la aceptación del compostaje industrial y los requisitos de tiempo de retención pueden aumentar los costos y limitar la circularidad realizada, mientras que la despolimerización enzimática y otras rutas de reciclaje químico aún se encuentran en fase piloto pero enfrentan obstáculos de propiedad intelectual y capex, lo que afecta dónde puede escalar el PLA reciclado durante el período de estudio.

Panorama Competitivo

El mercado de Ácido Poliláctico Bio (PLA) está moderadamente consolidado. El enfoque de NatureWorks en América del Norte proporciona suministro protegido arancelariamente para las cadenas de restauración de servicio rápido domésticas, mientras que el centro tailandés de Total Corbion abastece la demanda europea que requiere sellos de TÜV y del Instituto de Productos Biodegradables. Los participantes chinos se benefician del bajo costo del maíz o la yuca y venden cargamentos al contado que pueden llegar a Los Ángeles a 200 USD/t por debajo de las cotizaciones domésticas de los Estados Unidos incluso después de los aranceles. Estratégicamente, los actores se integran hacia arriba en el ácido láctico, que representa hasta el 60% del costo de conversión, y hacia abajo en la extrusión de películas.

Líderes de la Industria de Ácido Poliláctico Bio (PLA)

Futerro

Jiangxi Keyuan Bio-Material Co. Ltd

NatureWorks LLC

TotalEnergies

Zhejiang Hisun Biomaterials Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está formando un espacio en blanco en torno a cadenas de suministro regionalmente integradas de materia prima a resina que reducen la volatilidad del costo entregado y acortan los plazos de entrega para los conversores de envases. NatureWorks inauguró una planta de Ingeo totalmente integrada en Nakhon Sawan, Tailandia, en abril de 2026, con una capacidad de 75.000 toneladas por año, un hito de puesta en marcha que acerca el suministro incremental a los centros de conversión asiáticos y respalda las estrategias de doble abastecimiento entre los propietarios de marcas. En India, Balrampur Chini Mills está avanzando en su desarrollo de caña a PLA, y el contexto del informe en torno a las acciones de financiamiento y el progreso del proyecto en 2026 apunta a un impulso continuo hacia la sustitución nacional y las exportaciones a los mercados cercanos del sudeste asiático.

Una segunda área de oportunidad es la expansión del rendimiento y las aplicaciones más allá del envasado compostable convencional, donde la formulación de compuestos y los nuevos formatos de producto pueden generar margen adicional incluso cuando el suministro de resina supera la demanda. TotalEnergies Corbion ha estado comercializando extensiones de aplicación como espumas moldeadas, incluida una espuma de PLA de menor carbono a base de caña de azúcar introducida en 2026, y compuestos desarrollados con socios como Benvic (2025) para casos de uso duradero y de mayor calor, como interiores automotrices, carcasas electrónicas y envases especializados. El tirón de la demanda vinculada a la circularidad sigue estando moldeado por pilotos visibles y directrices políticas: Carbios demostró la producción de PLA reciclado con enzimas en 2025, y los requisitos de contenido reciclado de la UE para envases ofrecen una vía de venta definida para los conversores que puedan asegurar flujos certificados de PLA reciclado. Los proyectos piloto respaldados por el METI de Japón también refuerzan el desarrollo tecnológico continuo para la despolimerización, junto con las brechas en la infraestructura de compostaje.

Desarrollos recientes del sector

- Julio de 2026: TotalEnergies Corbion introdujo una oferta de espuma de PLA de menor carbono a base de caña de azúcar para ampliar la cartera de Luminy PLA hacia aplicaciones ligeras y moldeadas. La oferta apunta a nichos de rendimiento donde las espumas pueden reemplazar alternativas de origen fósil manteniendo un posicionamiento compostable y de base biológica, y respalda a los conversores que buscan formatos de envasado de bajo carbono diferenciados.

- Abril de 2026: NatureWorks celebró la gran inauguración de su planta de fabricación de biopolímeros Ingeo totalmente integrada en Nakhon Sawan, Tailandia, añadiendo 75.000 toneladas métricas por año de capacidad. La puesta en marcha de un sitio integrado fortalece el control de materia prima a resina y mejora la opcionalidad de suministro para clientes asiáticos y de exportación, al tiempo que aumenta la presión competitiva sobre los precios de PLA entregado en los mercados clave de importación.

- Diciembre de 2025: Futerro presentó oficialmente las solicitudes de permisos para su futuro proyecto de biorrefinería europea en Saint-Jean-de-Folleville, Francia. El avance del paquete de permisos respalda un concepto de cadena de suministro de PLA europea localizada que combina la producción de polímeros con ambiciones de circularidad, y proporciona una vía para los clientes regionales que buscan líneas de suministro más cortas y un abastecimiento orientado al cumplimiento normativo.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los materiales de ácido poliláctico (PLA) de base biológica suministrados como resinas y formas convertidas, medidos por el volumen total consumido en los principales usos finales y regiones durante el período de estudio.

Exclusiones del alcance: No contamos otros biopolímeros que no sean PLA, y no tratamos el valor de los productos envasados terminados como parte del dimensionamiento del mercado de PLA.

Descripción general de la segmentación

- Por Materia Prima

- Maíz

- Yuca

- Caña de Azúcar y Remolacha Azucarera

- Otras Materias Primas

- Por Forma

- Fibra

- Películas y Láminas

- Recubrimientos

- Otras Formas

- Por Industria de Usuario Final

- Envases

- Médico

- Electrónica

- Agricultura

- Textiles

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Benelux

- Austria

- República Checa y Eslovaquia

- Polonia

- Hungría

- Suiza

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para comenzar el trabajo de dimensionamiento, recopilamos los fundamentos de la oferta y la demanda de PLA utilizando referencias públicas que se pueden verificar, y luego las alineamos en un conjunto de datos coherente. Las fuentes suelen incluir estadísticas comerciales y aduaneras, índices gubernamentales de fabricación y precios, publicaciones de asociaciones comerciales sobre bioplásticos y compostabilidad, artículos revisados por pares sobre propiedades del PLA y rendimientos de procesamiento, y bases de datos de patentes para rastrear la dirección tecnológica.

También revisamos presentaciones de empresas, presentaciones para inversores, transcripciones de resultados y noticias confiables del sector para entender las adiciones de capacidad, las puestas en marcha de plantas y el posicionamiento de productos en aplicaciones como películas de envasado, envases rígidos, fibras y uso médico. Para verificaciones cruzadas, utilizamos selectivamente suscripciones pagas centradas en datos financieros e inteligencia de empresas, noticias y finanzas, análisis de patentes, y datos de importación y exportación a nivel de envío cuando ayudan a verificar los flujos comerciales. Las fuentes de investigación documental enumeradas aquí son solo ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación, aclaración y validación de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los supuestos de la investigación documental y para llenar los vacíos que no son visibles en los conjuntos de datos públicos, especialmente en cuanto a la mezcla de grados, los rendimientos de conversión y las bandas de precios realistas por región. Hablamos con una combinación de productores de PLA, formuladores de compuestos, conversores y grandes usuarios finales en APAC, EMEA y las Américas, y luego volvimos a contactar a expertos seleccionados cuando surgieron grandes variaciones en las primeras ejecuciones del modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 15% | APAC: 42% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 26% | EMEA: 33% |

| Actores más pequeños: 19% | Gerentes: 59% | Américas: 25% |

Dimensionamiento del mercado y previsión

Nuestro modelo central parte de un conjunto de demanda de arriba hacia abajo, donde el consumo de polímeros se reconstruye por aplicaciones de uso final utilizando ratios de conversión (por ejemplo, rendimientos de resina a película y de resina a fibra), tasas de adopción en productos objetivo, y señales de fabricación y comercio regionales. Luego corroboramos esos totales con aproximaciones selectivas de abajo hacia arriba, como la verificación de las capacidades anunciadas, el uso de rangos de tasas de operación compartidos por los entrevistados, y la aplicación de bandas de precio de venta promedio plausibles a los volúmenes implícitos. Esta secuencia ayuda a señalar el sobreconteo en los primeros borradores.

Para el PLA, los insumos que tienen más peso son las adiciones de capacidad nominal y el momento de puesta en marcha, los flujos comerciales regionales de resina de PLA y derivados clave de materia prima, el ritmo de sustitución de envases vinculado a las regulaciones y los compromisos de marca, las señales de disponibilidad de compostaje industrial y recolección, y el diferencial entre los precios del PLA y los polímeros convencionales que impulsa el comportamiento de cambio. Para la previsión, ejecutamos un análisis de escenarios con un caso base anclado en el consenso de expertos sobre los aumentos de capacidad y la adopción de envases, y luego aplicamos casos al alza y a la baja a las tasas de operación y la progresión de precios. Cuando la visibilidad de abajo hacia arriba es débil para los conversores más pequeños, utilizamos factores de intensidad a nivel de aplicación y una lógica de división regional validada en entrevistas, en lugar de forzar una consolidación completa de proveedores.

Validación de datos y ciclo de actualización

Después de la primera ejecución del modelo, verificamos los resultados frente a señales independientes como los volúmenes de planta anunciados, los movimientos de importación y exportación, y los indicadores de crecimiento de aplicaciones a nivel regional, y luego revisamos los valores atípicos en una segunda pasada de análisis. Cualquier variación importante desencadena preguntas de seguimiento a los encuestados para que suposiciones como la utilización, el rendimiento y los precios se corrijan antes de la aprobación final.

Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, por ejemplo, cambios importantes en la capacidad, cambios en las políticas sobre plásticos de un solo uso, o movimientos bruscos de precios impulsados por materias primas. Antes de la entrega, completamos una revisión final para que los últimos desarrollos se reflejen en las cifras y la narrativa del mercado.

Tamaño del mercado de ácido poliláctico (PLA) de base biológica de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas del mercado de PLA a menudo no coinciden porque las empresas no miden lo mismo, y la unidad de medida no siempre es coherente. Las diferencias suelen provenir de si la estimación se construye en toneladas o en USD, de cómo se tratan las mezclas de conversión y aplicación, y de cómo se actualizan los precios actuales y los aumentos de capacidad.

Algunas cifras publicadas se basan en modelos de ingresos que pueden incorporar un valor más amplio de bioplásticos, incluir mezclas compuestas, o asumir una curva de precios agresiva en todas las regiones, incluso cuando la mezcla de productos está cambiando. Muchas brechas también aparecen cuando no se indican los tiempos cambiarios y las convenciones del año de precios, o cuando se asume que las adiciones de capacidad se utilizan plenamente poco después de la puesta en marcha, lo que tiende a inflar los totales a corto plazo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,10 millones de USD (2026) | |

| Consultora global A | 1,90 mil millones de USD (2025) | Valora el mercado en USD y típicamente utiliza supuestos de ASP combinados y una captura de ingresos más amplia, lo que puede incorporar materiales compuestos y valor no relacionado con resina que no es equivalente al volumen de PLA puro. |

| Consultora regional B | 1,17 mil millones de USD (2024) | Utiliza un punto de ingresos del año base y una curva de crecimiento más lenta, y es menos explícita sobre el momento de aumento de las plantas y los rendimientos de conversión, lo que puede subestimar el crecimiento del volumen pero aun así reportar un valor en USD más alto si las bandas de ASP se fijan por encima de los niveles de equilibrio del mercado. |

La diferencia se explica principalmente por la elección de la unidad y el alcance de lo que se está monetizando, y luego por la rapidez con la que se asume que la capacidad se convierte en volúmenes vendibles. Algunas fuentes informan una visión de ingresos más amplia en torno a las ventas relacionadas con el PLA, mientras que Mordor Intelligence contabiliza el PLA en términos de volumen y lo relaciona con la demanda de aplicaciones y las tasas de operación realistas antes de convertirlo en referencias comparables.

Preguntas Clave Respondidas en el Informe

¿Cuánto PLA consumirá el mundo para 2031?

Se prevé que la demanda global alcance 2,65 millones de toneladas para 2031, frente a 1,10 millones de toneladas en 2026.

¿Qué región está añadiendo la mayor cantidad de nueva capacidad de PLA?

Asia-Pacífico, liderado por China, añadirá más de 650.000 t/año de nueva capacidad entre 2026 y 2028.

¿Por qué la caña de azúcar emerge como la principal materia prima para el PLA?

Los ingenios de caña integrados monetizan el azúcar, la energía, el CO₂ y el PLA, reduciendo los costos a entre 1.450 y 1.550 USD/t frente a los 1.700-1.850 USD/t de las rutas de maíz.

¿Qué frena la adopción de envases de PLA compostable?

Solo alrededor del 12% de la población de los Estados Unidos tiene acceso al compostaje industrial que acepta PLA, por lo que la mayoría de los envases todavía van a vertederos.

¿Están disponibles comercialmente las resinas de PLA reciclado?

Sí, Carbios suministra 2.500 t/año de PLA reciclado enzimáticamente con una prima del 12 al 15%, con plantas más grandes previstas después de 2027.

Última actualización de la página el: