ベルギーデータセンターネットワーキング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

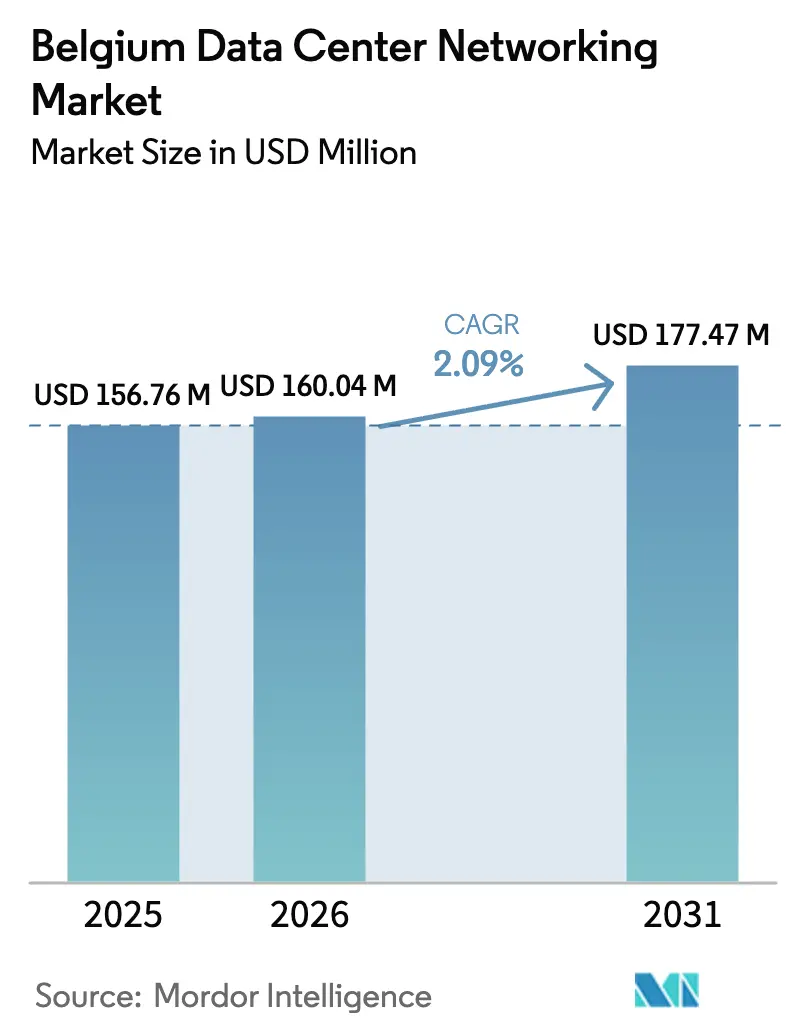

| 基準年の市場規模 (2025) | 156.76 百万米ドル |

| 市場規模 (2026) | 160.04 百万米ドル |

| 市場規模 (2031) | 177.47 百万米ドル |

| 成長率 (2026 - 2031) | 2.09% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベルギーデータセンターネットワーキング市場分析

ベルギーデータセンターネットワーキング市場規模は2026年に1億6,004万米ドルと推定され、2025年の1億5,676万米ドルから成長し、2031年予測は1億7,747万米ドルとなっており、2026年〜2031年にかけて年平均成長率2.09%で拡大します。この安定した軌跡は、ベルギーの事業者がAI最適化トラフィックフロー、主権データルーティング義務、および電力効率設計に向けたアップグレードを進める中での市場の段階的な成熟を反映しています。需要の高まりは、Googleのサン=ジスランにおける10億ユーロの拡張誓約と、地域デジタル変革のために2,050億ユーロを充当するEUデジタルディケイド資金によって強化されています。系統接続のボトルネックと人材不足が勢いを抑制していますが、気候中立エッジノード、洋上風力電力購入契約(PPA)、および400 GbEスイッチングへの政策主導の投資がベルギーデータセンターネットワーキング市場の安定した成長見通しを支えています。AI、セキュリティ、持続可能性を中心にハードウェア、ソフトウェア、サービスを統合できるベンダーは、企業がクラウドファースト戦略を追求し、ハイパースケーラーが近隣のオランダおよびドイツに先駆けて能力を展開しようと競争する中で戦略的優位性を享受しています。

主要レポートの要点

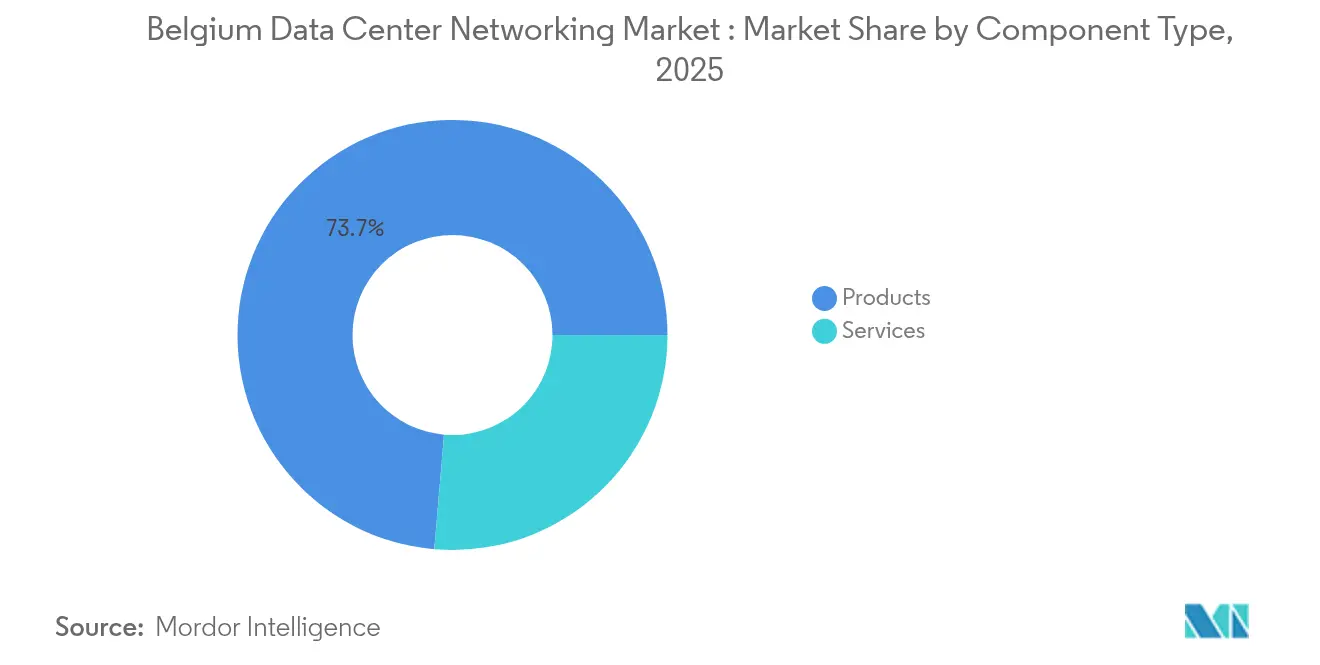

- コンポーネント別では、製品が2025年のベルギーデータセンターネットワーキング市場シェアの73.65%を占め、サービスは2031年まで年平均成長率5.12%で拡大する見込みです。

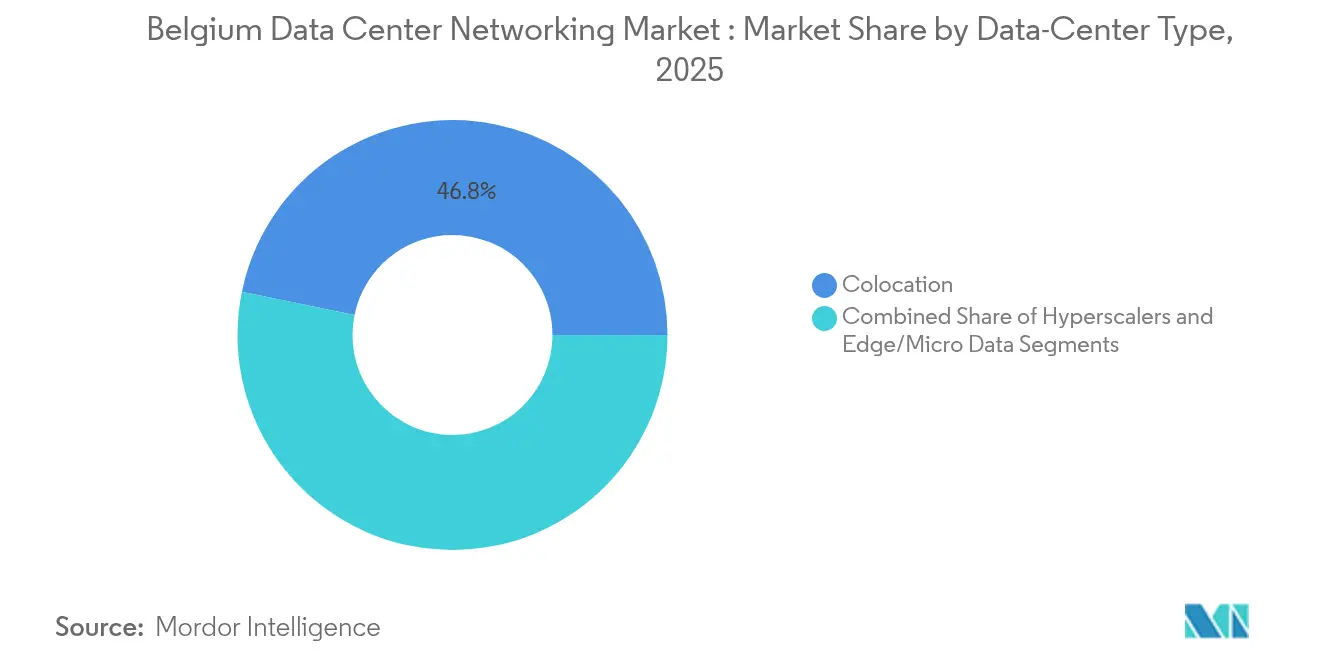

- データセンタータイプ別では、コロケーションが2025年のベルギーデータセンターネットワーキング市場規模の46.78%を占め、ハイパースケーラーおよびクラウドサービスプロバイダーが2031年まで年平均成長率7.05%で最速の成長を記録します。

- エンドユーザー別では、ITおよび通信が2025年の収益の31.95%を占め、ヘルスケアおよびライフサイエンスは2026年〜2031年にかけて年平均成長率6.05%で成長する見込みです。

- 帯域幅別では、50〜100 GbEカテゴリが2025年のベルギーデータセンターネットワーキング市場シェアの32.85%を占めていますが、100 GbE超の帯域幅は2031年まで年平均成長率6.38%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベルギーデータセンターネットワーキング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドストレージワークロードの増加 | +0.8% | グローバル、ブリュッセル〜アントワープ回廊に集中 | 中期(2〜4年) |

| 400 GbE以上のスイッチングを必要とするAI/MLトラフィックの急増 | +0.6% | 全国規模、ハイパースケーラー施設での早期採用 | 短期(2年以内) |

| ベルギーの5Gコリドーに沿ったエッジデータセンターの展開 | +0.4% | 全国規模、TEN-T輸送ネットワークに集中 | 中期(2〜4年) |

| 主権データルーティングのためのEUデジタルディケイド資金 | +0.3% | EU全域、ベルギーは戦略的立地から恩恵を受ける | 長期(4年以上) |

| 北海洋上風力に連動したグリーン電力購入契約インセンティブ | +0.2% | 沿岸ベルギー、内陸施設への拡大 | 長期(4年以上) |

| ブリュッセルを拠点とする金融セクターのデータローカライゼーション義務 | +0.1% | ブリュッセル首都圏、フランデレンへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドストレージワークロードの増加

ハイブリッドおよびマルチクラウドアーキテクチャが標準となる中、企業のクラウド採用はネットワーク設計の優先事項を刷新しています。プライベートラックとグローバルハイパースケールファブリック間のワークロードモビリティにより、ベルギーの事業者は高帯域幅リンクの展開、ポリシー主導ルーティングのためのSDN採用、ゼロトラストセグメンテーションの導入を迫られています。EuroclearなどのMicrosoftとの7年間のクラウド契約に署名した金融機関は、AIアナリティクスのためのバースタブルトラフィックコリドーへの業界の需要を示しています。クラウドファーストロードマップは、25 GbEリーフスパインから100 GbEまたは400 GbEトランクへのアップグレードを促し、持続的なハードウェアリフレッシュサイクルとマネージドサービス需要を推進しています。ベルギーのマネージドサービスプロバイダーは、人材不足を補う成果ベースの契約に接続性、可観測性、コンプライアンスをバンドルすることで利益を得ています。より多くのワークロードがSaaSおよびPaaSオファリングに移行するにつれて、地理的に多様なアベイラビリティーゾーン間のレイテンシーセンシティブなストレージレプリケーションがベルギーデータセンターネットワーキング市場の長期的需要を確固たるものにしています。

400 GbE以上のスイッチングを必要とするAI/MLトラフィックの急増

大規模言語モデルおよびコンピュータービジョンパイプラインは、レガシー100 GbEファブリックを飽和させるエレファントフローを生み出します。事業者は400 GbEリーフスパイン設計、コンバージドイーサネット上のRDMA、およびヘッドオブラインブロッキングを最小化する輻輳回避アルゴリズムを採用することで対応しています。ウルトライーサネットコンソーシアムのプロトコル研究は800 GbEおよび1.6 TbEへの採用経路を加速させています。NVIDIAと共同設計されたCisco Nexus HyperFabric AIは、テレメトリー、液冷対応光学モジュール、およびトラストドメインアイソレーションをバンドルし、ベルギーの施設がトレーニングクラスターに対して確定的帯域幅を提供できるようにします。[1]シスコシステムズ、「Introducing Cisco Secure AI Factory」、シスコ、cisco.com早期採用者はGPU利用率において二桁の効率向上を報告しており、設備投資集約的な光学アップグレードのビジネスケースを強化しています。AIをスケールさせるためのハイパースケーラー間の競争は前倒し需要を牽引し、ベルギーデータセンターネットワーキング市場を過去の5年平均よりも短いハードウェアリフレッシュサイクルに保っています。

ベルギーの5Gコリドーに沿ったエッジデータセンターの展開

EU TEN-T物流ルートがベルギーの港湾、空港、鉄道ハブと交差し、接続モビリティ、倉庫自動化、スマートシティアナリティクスをサポートする低遅延エッジノードの肥沃な土壌を生み出しています。アントワープとフリシンゲン間の5G-Blueprintパイロットは、10ミリ秒未満のラウンドトリップレイテンシーに依存するクロスボーダーテレオペレーションを示しています。エッジノードには、堅牢化された100 GbEスイッチ、50ナノ秒未満のタイミング精度、および数百のマイクロロケーションにわたってスケールできる自動化サービスチェイニングが必要です。自治体は、ダークファイバーリングを通じてより大規模なコロケーションキャンパスにバックホールする路上マイクロデータセンターをホストするために事業者と提携しています。堅牢化された光学モジュールと簡略化されたゼロタッチプロビジョニングを供給するベンダーは、2026年以降に大量展開が本格化する前に早期の足場を獲得します。プライベート5Gライセンスが普及するにつれて、キャンパスエッジコンバージェンスが通信事業者と企業ネットワークの境界を曖昧にし、ベルギーデータセンターネットワーキング市場の総アドレス可能需要を拡大します。

主権データルーティングのためのEUデジタルディケイド資金

デジタルディケイド政策は、EU市民のデータを主権ルート内に維持する気候中立エッジノードとクロスボーダーコリドーに充当しています。[2]欧州委員会、「デジタルの10年政策プログラム2030」、欧州委員会、ec.europa.euロンドン〜アムステルダム〜フランクフルトのトラフィックと海底ケーブルの結節点としてのベルギーの位置づけは、規制産業にとって優先される受け渡し拠点として位置付けています。助成金を獲得するために、事業者はENISA適合性評価および今後のサイバーレジリエンス法へのコンプライアンスを実証しなければなりません。これにより、暗号化アジャイルハードウェア、確定的テレメトリー、データ主権パス選択を備えた欧州製ルーターの採用が促進されます。ベルギーを拠点とするインテグレーターは、AAA、合法的傍受、および量子安全鍵交換をマネージドWANサービスにパッケージ化し、増分収益を獲得してサービス年平均成長率をハードウェア成長率以上に押し上げています。長期的には、これらの政策資金がすべての新規建設においてデジタル主権コンプライアンスをベースライン機能として組み込み、ベルギーデータセンターネットワーキング市場の成長を支えます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定データセンターネットワークエンジニアの不足 | -0.4% | 全国規模、ブリュッセルおよびアントワープで深刻 | 短期(2年以内) |

| 新棟の開設を遅らせる系統接続待ち | -0.3% | 全国規模、高需要地域で深刻 | 中期(2〜4年) |

| 400 GbE光学モジュールおよび液冷のための設備投資の増大 | -0.2% | グローバル、全市場セグメントに影響 | 短期(2年以内) |

| コンプライアンスコストを引き上げるEUエコデザイン指令 | -0.1% | EU全域、ベルギーは2024年9月までに実施 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認定データセンターネットワークエンジニアの不足

採用パイプラインは施設拡張のペースに遅れをとっており、ベルギーの事業者の半数がネットワークアーキテクト、自動化エンジニア、セキュリティスペシャリストの未充足欠員を報告しています。フィンテックおよびサイバーセキュリティ企業との競争が離職率を高め、リモートワークの柔軟性がグローバルな役割へと人材を引き付けています。フランデレン州政府はSDNのマイクロ資格認定プログラムに資金を提供していますが、400 GbE光学モジュールや液冷展開への実践的な経験を積む卒業生は少数にとどまります。したがって、プロジェクトは高コストの請負業者に依存し、統合タイムラインを長引かせてマージンを圧縮しています。一部の事業者はリフレッシュサイクルを延期し、ベルギーデータセンターネットワーキング市場における短期的なハードウェア収益を抑制しています。マネージドサービスプロバイダーは成果ベースのSLAを提供することでシェアを獲得していますが、再スキリングイニシアティブが成果を上げるまで全体的な年平均成長率は軟化します。

新棟の開設を遅らせる系統接続待ち

欧州の送電事業者はギガワット単位の待ち行列バックログに直面しており、ベルギーの系統接続承認は新規メガワット規模の棟で5年を超えて延びています。電力の保証がなければ、開発者は光ファイバー敷設およびネットワーキング調達を延期し、アドレス可能な需要を減速させます。事業者はタイムラインを短縮するためにオンサイト蓄電池とディーゼル発電機に軸足を移していますが、それらの暫定的解決策は運用費用と炭素強度を高め、EU分類規則と相反します。国家タスクフォースが港湾地帯周辺の共有グリッドアップグレードを検討していますが、2027年以前の緩和は見込みにくいです。施設稼働開始スケジュールへの影響は、短期的にはスイッチおよびルーターの出荷台数の減少に直結し、ベルギーデータセンターネットワーキング市場の成長を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:製品優位の中でサービスが勢いを増す

サービスセグメントは年平均成長率5.12%で成長する見込みであり、製品が依然として2025年収益の73.65%を占めています。AIワークロードの複雑性と希少なエンジニアリング人材によって牽引されるマネージドネットワークサービスが、このアウトパフォーマンスを支えています。社内スキルを構築する代わりに専門家にアウトソーシングする企業の需要が高まる中、トレーニング、統合、ライフサイクル自動化への需要が高まっています。ベルギー国防省がLegrand Data Center Solutionsをターンキー展開に雇用するなどの大規模公共部門契約は、より長期的な複数年サービスエンゲージメントを示しています。一方、400 GbEファブリックが展開されるとスイッチ交換サイクルが長引くため、製品売上は成熟します。それでも、AIクラスターの展開により、光学モジュールとDPUのプレミアム層がベルギーデータセンターネットワーキング市場のコアハードウェア収益を維持します。

事業者はジッター、パケットロス、エネルギー効率に関するSLAコンプライアンスを保証するために、ハードウェアとサービスのバンドル調達を増加させています。設置プロジェクトには液冷ループ、1.6 TbE対応の構造化ケーブリング、予測保全のためのデジタルツインモデリングが組み込まれるようになっています。このハイブリッド調達スタイルは設備投資と運用費用の境界を曖昧にし、インテグレーターに安定した定期収益をもたらします。その結果、製品がベルギーデータセンターネットワーキング市場規模の最大スライスを維持する一方で、サービスの貢献の増大は、AI主導の継続的デプロイメントサイクルに合致した成果ベース経済への移行を示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ヘルスケアのデジタル化がネットワーキング需要を加速

ヘルスケアおよびライフサイエンスは、ITおよび通信が最大の2025年シェアを維持しているにもかかわらず、2031年まで年平均成長率6.05%で最速の成長を記録しています。デジタル変革中の病院は遠隔医療、AI診断、リアルタイムモニタリングを展開し、帯域幅とレイテンシー要件を押し上げています。GDPRおよびNIS2指令を満たすために、事業者はヘルスケアネットワークにインライン暗号化とマイクロセグメンテーションを統合しています。電子健康記録の同期と画像アーカイビングはスパインリーフアーキテクチャに有利な東西トラフィックパターンを必要とします。対照的に、金融サービスネットワークは早期のクラウド移行後に安定しますが、データローカライゼーション法令によりブリュッセルクラスターでは依然として高可用性・低遅延回線が必要です。

製薬研究パークはラボ自動化とゲノムシーケンシングのためにエッジアナリティクスを採用し、ワロン地域にマイクロデータセンターの機会を創出しています。製造業は予測保全センサーをオンプレミスエッジスタックに接続することで需要を追加していますが、より保守的な設備投資サイクルのためにヘルスケアに比べて成長は遅れます。累積的に、これらの垂直的なシフトはベルギーデータセンターネットワーキング市場を多様化させ、セクター固有のコンプライアンスフレームワークに関する専門サービスオファリングを促進します。

データセンタータイプ別:ハイパースケーラーがインフラ進化を牽引

ハイパースケーラーおよびクラウドサービスプロバイダーは年平均成長率7.05%で拡大する見込みであり、コロケーションを上回っていますが、後者は2025年収益の46.78%を維持しています。Googleの10億ユーロの拡張は、再生可能エネルギー駆動のAI対応ベルギー能力へのハイパースケーラーの需要を示しています。これらの建設は高密度ラック、フェーズドアレイ光学モジュール、ファブリック自動化を標準化し、メガワット当たりの平均ネットワーク支出を押し上げています。コロケーション事業者は、クラウドオンランプを模倣した高速クロスコネクトエコシステムを追加することで対抗し、マルチテナントモデルに関連するベルギーデータセンターネットワーキング市場シェアを維持しながら自らの関連性を延長しています。

エッジおよびマイクロデータセンターは依然として小さなスライスですが、港湾都市および5Gコリドーに沿って急増しています。それらのニーズは異なります:コンパクトなフォームファクター、高温対応機器、および自律型オーケストレーション。スイッチOSスタックをモジュール化し、過酷な環境向けにラインカードオプションを提供するベンダーが先行者優位を獲得します。施設タイプにわたるこの異質性はソリューションミックスを拡大し、ベルギーデータセンターネットワーキング市場を単一セグメントのボラティリティから緩衝します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

帯域幅別:高速採用がAI対応を加速

100 GbE超の層は、GPUクラスターがより広いパイプを必要とするため年平均成長率6.38%で拡大しており、50〜100 GbEは依然として2025年支出の32.85%を占めています。事業者は中間速度を飛び越え、運用の複雑性を抑えるため10 GbE以下および25〜40 GbEリンクを廃止しています。800 GbEのリニアプラグインオプティカルトランシーバーは発熱を低減し、施設がEUエコデザイン電力目標を達成するのを支援します。標準化団体が1.6 TbEロードマップを推進しており、予測期間内に別のアップグレード波を示唆しており、帯域幅集約型アプリケーションのためにベルギーデータセンターネットワーキング市場規模内のハイエンド収益を強化します。

採用障壁は依然存在します:より高価な光学モジュール価格と液冷改修の必要性です。しかし、AIトレーニングの効率向上がハイパースケーラーにとって設備投資プレミアムを上回ります。企業は100 GbEトップオブラックおよび400 GbEスパインを採用しながらより小さな増分で後に続き、製品クラス全体にわたって販売ファネルを健全に保ちます。

地理分析

ベルギーの中央立地と多言語労働力は、系統が飽和したオランダおよびコンプライアンスが制限された英国からの波及需要を取り込むのに役立っています。ブリュッセルは政府および金融ワークロードを固定し、国内ルーティングを主張する主権クラウド義務から恩恵を受けています。フランデレンは、企業の炭素中立誓約およびEU分類要件に合致する洋上風力インターコネクト近傍の利用可能な土地区画のおかげで、グリーンフィールドのハイパースケール建設を引き付けています。伝統的に製造業志向のワロン地域は現在、防衛クラウドと航空宇宙アナリティクスを推進しており、特化したエッジ施設を促しています。

フランスとドイツを結ぶクロスボーダー光ファイバーはデータローカライゼーション遵守を加速させ、パスコンプライアンスを監査できる暗号化・テレメトリー豊富なルーターを必要とします。その後の需要は高容量DWDMギアおよびインテントベースWANコントローラーを通じてベルギーデータセンターネットワーキング市場に流れ込みます。エリザベス王女島電力ハブは35億ワットの風力電力を系統に供給し、データセンター向けの新たなメガワットを解放する一方、事業者には電力変調テレメトリーのためのグリッドインタラクティブネットワーキングギアの実装を義務付けます。オランダの混雑は、ゲントやリエージュのキャンパスへのプロジェクト移転を近期的にもたらし、待ち行列リスクを軽減してベルギーに一時的な能力優位性をもたらします。

地域の5Gおよびエッジイニシアティブは、輸送コリドーに沿った分散型マイクロ施設を育成します。アントワープ港は自律型クレーンを可能にするためにプライベート5Gを展開しており、5ミリ秒未満のレイテンシーを持つローカルパケットコアおよびコンピュートノードを必要とします。これらのノードはベルギーデータセンターネットワーキング市場に増分的なスイッチおよびファイアウォール売上をカスケードします。ルクセンブルクとの金融決済機関に関する協力は、両国を横断する強靭なバックボーン構築を促し、EU内データハブとしてのベルギーの役割を強調しています。

競争環境

業界の統合により、Cisco、VMware、NVIDIA、および光学コンポーネント専門家の一団が主導するやや集中したフィールドが生まれています。CiscoのNexusプラットフォームはスパインリーフアーキテクチャにおいて引き続き支配的であり、そのSecure AI Factoryは垂直統合型AIファブリックへの深いピボットを示しています。VMwareは、Broadcomによる買収後の不確実性にもかかわらず、vSphereの遺産を活用して既存企業をロックインしています。NVIDIAのMellanoxテクノロジーの統合は、特にAIファブリック展開において、アクセラレーターベンダーからエンドツーエンドのネットワークインフラサプライヤーへの転換を推進しています。Arista Networksは400 GbE出荷において突出した成長を記録しており、高性能セグメントでの競争激化を示しています。

戦略的パートナーシップはAIと持続可能性を中心に集まっています:DellとEquinixはプライベートAIスタックを供給し、NutanixはPure Storage、NVIDIA、CiscoとVMwareの代替として提携し、NokiaのDeutsche TelekomunとのO-RAN契約はオープンネットワーキングでの信頼性を拡大しています。ベルギーの調達は依然として関係重視であり、地域のコンプライアンス体制とバイリンガルサポートに精通した既存プレーヤーに優位性をもたらします。ホワイトボックスおよびソフトウェアのみの挑戦者は認定サイクルとチャネルカバレッジに苦戦しており、ベルギーデータセンターネットワーキング市場での破壊を制限しています。

主要なベンダー戦術には、光学メーカーとのフォトニックロードマップの共同設計、エネルギー会計のためのテレメトリーASICの組み込み、企業のクラウド予算と同期する消費ベースの価格設定の提供が含まれます。エコデザインコンプライアンスとスコープ3報告に結びついた持続可能性バッジは、マーケティング差別化要素からRFPのゲートキーパーへと移行しています。全体として、競争的なポジショニングは現在、AIレディネスの幅、持続可能性ロードマップ、マネージドサービスオーバーレイにかかっています。

ベルギーデータセンターネットワーキング業界リーダー

Cisco Systems Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Co.

Broadcom Inc.(Brocade含む)

Juniper Networks, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:CiscoとNVIDIAはCisco Secure AI Factoryアーキテクチャを発表し、企業AIセンター向けに垂直統合されたコンピュート、ファブリック、セキュリティモジュールをバンドルしており、一般提供は2025年後半に予定されています。

- 2025年3月:ProximusはデータセンターポートフォリオをDataCenter Unitedに売却し、統合と潜在的なネットワークリフレッシュプログラムを示しています。

- 2025年5月:NutanixはNVIDIA、Pure Storage、CiscoとのアライアンスをAI対応ハイブリッドクラウドスタックにおけるVMwareの代替として位置付けるために拡大しました。

- 2024年12月:EquinixはDell Technologiesとパートナーシップを締結し、IBXキャンパスおよびNVIDIAを搭載したDell AI Factoryを通じてプライベートAIソリューションを提供します。

- 2024年12月:Nokiaは3,000のドイツサイトをカバーするDeutsche TelekomとのO-RANスワップ契約を締結し、欧州通信事業者の多様化を示しています。

- 2024年4月:Googleはベルギーの新規データセンターに10億ユーロを投資することを確約し、400 GbEスイッチングおよび再生可能エネルギー電力購入契約への地域需要を押し上げました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ベルギーのデータセンターネットワーキング市場を、コロケーション、ハイパースケール、エッジ、エンタープライズデータセンター内に配置されるスイッチ、ルーター、ネットワークインターフェースカード、ストレージネットワークファブリック、ロードバランサー、関連ソフトウェアから国内で生み出される年間収益と定義している。Mordor Intelligenceのアナリストが捉えた2025年の数字は1億5,676万米ドルである。この定義は、ベンダー本社に関係なく、ベルギーの施設に予約されたオリジナル機器の売上と経常ソフトウェアライセンスを測定することで、業界の慣例に従っている。

適用範囲外:構内配線、ビル管理システム、および広域通信事業者サービスは、モルドールの別個の適用範囲として扱われるため、このサイジングの対象外とする。

セグメンテーションの概要

- コンポーネント別

- 製品

- イーサネットスイッチ

- ルーター

- ストレージエリアネットワーク(SAN)

- アプリケーションデリバリーコントローラー(ADC)

- ネットワークセキュリティアプライアンス

- ソフトウェアデファインドネットワーキング(SDN)コントローラー

- 光インターコネクト

- サービス

- 設置・統合

- トレーニング・コンサルティング

- サポート・保守

- マネージドネットワークサービス

- 製品

- エンドユーザー別

- ITおよび通信

- 銀行・金融サービス・保険(BFSI)

- 政府および防衛

- メディア・エンターテインメント

- ヘルスケアおよびライフサイエンス

- 製造業および産業

- その他のエンドユーザー

- データセンタータイプ別

- コロケーション

- ハイパースケーラー/クラウドサービスプロバイダー

- エッジ/マイクロデータセンター

- 帯域幅別

- 10 GbE以下

- 25〜40 GbE

- 50〜100 GbE

- 100 GbE超

詳細な調査方法とデータの検証

一次調査

Mordorのアナリストは、ベルギーのコロケーション・プロバイダーのネットワーク・アーキテクト、ハイパースケーラー2社の調達責任者、フランダースとワロンにまたがる地元のシステム・インテグレーターにインタビューを行った。これらの会話から、実際の機器のライフサイクル、割引のはしご、800GbEへの予想される移行が確認され、二次資料では対応できなかったギャップを埋めることができました。

デスクリサーチ

まず、一般に入手可能なベルギーの通関輸出、Eurostat の PRODCOM コード(通信用ハードウェア)、国営インターネット取引所 BNIX が公表している年間利用率データを使用した。BELTUG、Proximusの投資家向け報告書、ベンダーの10-Kから、出荷と平均販売価格の指標を得た。トレンドの裏付けを取るため、チームはD&B Hooversにアクセスして企業の収益分割を調べ、Dow Jones Factivaにアクセスしてハードウェアの更新サイクルを示す契約賞を調べました。最後に、Questel社の特許分析により、400GbE設計の勝算を推定しました。このほかにも、インプットを検証し明確にするために、多くの文書をレビューしました。

2回目のパスでは、欧州委員会が発表した「デジタルの10年」の資金、グーグルとマイクロソフトのハイパースケールCAPEXノート、ブリュッセル-アントワープ間のファイバー・ロールアウトのマイルストーンをマッピングし、マクロ要因がモデルに正しくエンコードされていることを確認した。

マーケット・サイジングと予測

トップダウンの構築により、ベルギーの設置ラック数と平均ポート密度を、生産、輸入、貿易データから再構築されたハードウェア交換率にリンクさせた。厳選されたボトムアップのチェックでは、ベンダーの出荷をサンプリングし、チャネル価格の監査が各コンポーネントラインのガードレールとなった。主な変数は以下の通り: 1.新しいMWのIT負荷によるラック増設、 2.ラックあたりの平均スイッチ・ポート数、 3.ポート速度の構成は100GbE超へシフト、 4.機器の平均再販価格、 5.マネージド・サポートのサービス接続率。5年間の予測では、各ドライバーを予測するためにARIMAとブレンドした多変量回帰を採用し、インタビューから得られたコンセンサス見通しが最終的なカーブを緩やかにしている。サプライヤーのロールアップがトップダウンの結果を下回ったり上回ったりした場合は、ギャップを埋めるルールにより、最終的な合計を出す前に、最も変動しやすいインプットに分散を配分した。

データ検証と更新サイクル

出力は、自動化された差異フラグ、シニア・アナリストによるピアレビュー、データ品質チームによるサインオフという3層のレビューを通過します。モデルは12ヶ月ごとに更新され、施設の発表や通貨シフトが事前に設定したしきい値を超えた場合に中間改訂が行われる。

モルドールのベルギー・データセンター・ネットワーキング・ベースラインが信頼性を約束する理由

各社が異なるスコープ、価格ベース、リフレッシュ・サイクルを適用しているため、公表されている見積もりはしばしば乖離する。

ベルギーの主なギャップドライバーには、キャンパスLAN機器とデータセンター専用製品の混在、ユーロからドルへの換算方法、アナリストが出荷年を報告するか設置年を報告するかなどがある。当社の規律あるスコープと年次更新により、ベースラインは信頼できるものとなっています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1億5,676万米ドル(2025年) | モルドール・インテリジェンス | - |

| 3億7800万米ドル(2023年) | 地域コンサルタントA | 企業向けキャンパス・スイッチおよびパッシブ・ケーブリングを含む、定価を使用 |

| 8億米ドル(2023年) | 業界誌B | データセンターに限らず、すべてのネットワーク製品をカバーし、より広範なチャネルの見積もりを適用 |

つまり、顧客はデータセンター専用のハードウェアに固定され、ベルギーの事業者にとって最も重要な変数に基づいた、透明で再現可能な見解を得ることができる。このため、多くの関係者は、事業機会の評価や投資計画のベンチマークを行う際に、モルドールの数字を頼りにしている。

レポートで回答される主な質問

ベルギーデータセンターネットワーキング市場の現在の規模は?

ベルギーデータセンターネットワーキング市場の規模は2026年に1億6,004万米ドルで、2031年までに1億7,747万米ドルに上昇する見込みです。

市場内で最も成長が速いセグメントはどれですか?

サービスが年平均成長率5.12%で最速成長を達成しており、マネージドネットワーク運用、統合、AIファブリックコンサルティングへの需要によって牽引されています。

AIワークロードはベルギーのネットワーキング投資にどのような影響を与えていますか?

AIトレーニングクラスターは400 GbEおよび800 GbEスイッチングファブリックを必要とし、事業者を液冷光学モジュール、輻輳対応プロトコル、テレメトリー主導の自動化へと向かわせています。

系統接続の遅延が抑制要因と見なされるのはなぜですか?

長期的な電力アクセス待ちが新規データ棟の稼働開始を延期させ、その結果としてネットワーキングハードウェアの購入が遅れ、短期的な市場成長が冷え込みます。

EUデジタルディケイドはベルギーの市場見通しにどのような役割を果たしますか?

デジタルディケイド資金は主権データルーティングと気候中立エッジノードを促進し、コンプライアンス対応のエネルギー効率の高いネットワーキングソリューションの新たな機会を創出します。

現在最大のシェアを持つ帯域幅層はどれですか?

50〜100 GbEの層が2025年収益の32.85%を占めていますが、100 GbE超は年平均成長率6.38%でより急速に拡大しています。

最終更新日: