ベルギーデータセンター市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

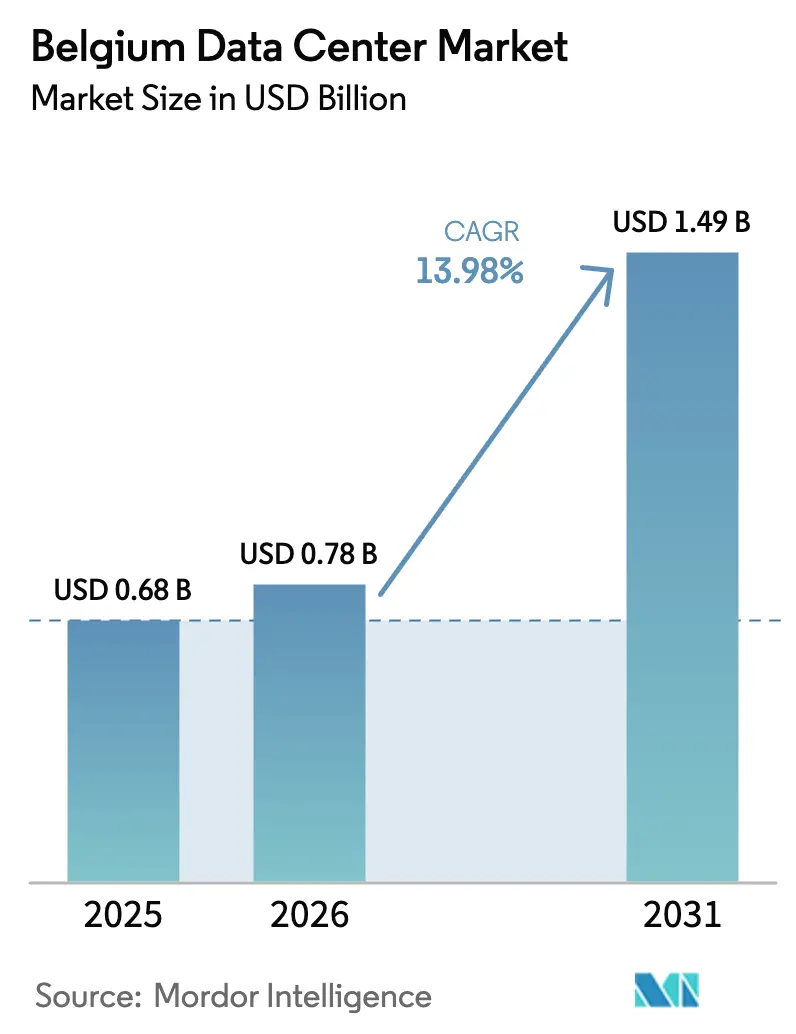

| 基準年の市場規模 (2025) | 0.68 十億米ドル |

| 市場規模 (2026) | 0.78 十億米ドル |

| 市場規模 (2031) | 1.49 十億米ドル |

| 成長率 (2026 - 2031) | 13.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベルギーデータセンター市場分析

ベルギーデータセンター市場規模は2026年に78億USD(推定)であり、2025年の68億USDから成長し、2031年には149億USDに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)13.98%で拡大します。設置済みベース(インストールドベース)の観点では、市場は2025年の42万1,000MWから2030年までに64万4,400MWへと成長し、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.93%となる見込みです。市場セグメントのシェアおよび推計はMW単位で算出・報告されています。フランデレン地方は欧州平均を下回る産業用電力料金を提供し、ブリュッセルは海底ケーブルによる高密度なキャリア接続を備え、全国規模の光ファイバー整備が高帯域幅アプリケーションを支えています。これらの要因が合わさり、ベルギーデータセンター市場は欧州における新興の代替ハブとして台頭しつつあります。人工知能(AI)の急速な普及がパワー密度要件を押し上げており、その結果としてティア3からティア4への設計アップグレードが加速しています。一方、ハイパースケール事業者は飽和状態のアムステルダムよりもベルギーを選好しており、熱再利用プロジェクトに対する自治体の税制優遇措置が電力コストの上昇を部分的に相殺しています。グローバルなクラウドプロバイダーが企業ワークロードの国内回帰という成長する需要プールをめぐって地域の専門事業者と競合する中、業界再編は引き続き緩やかな水準にとどまっています。

主要レポートポイント

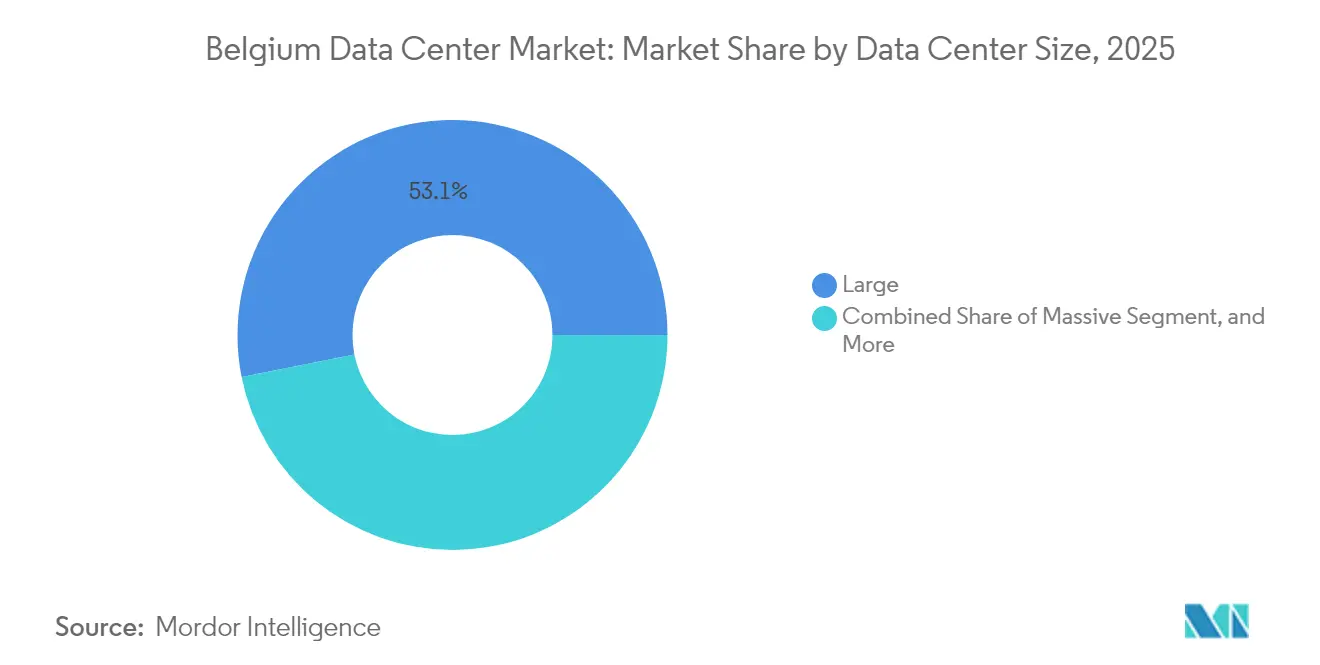

- データセンター規模別では、大型施設が2025年のベルギーデータセンター市場シェアの53.12%を占め、一方で中型施設は2031年に向けて年平均成長率(CAGR)14.64%で拡大する見込みです。

- ティアタイプ別では、ティア3が2025年のベルギーデータセンター市場規模の82.05%を占め、ティア4は2031年にかけて年平均成長率(CAGR)15.12%で成長する見通しです。

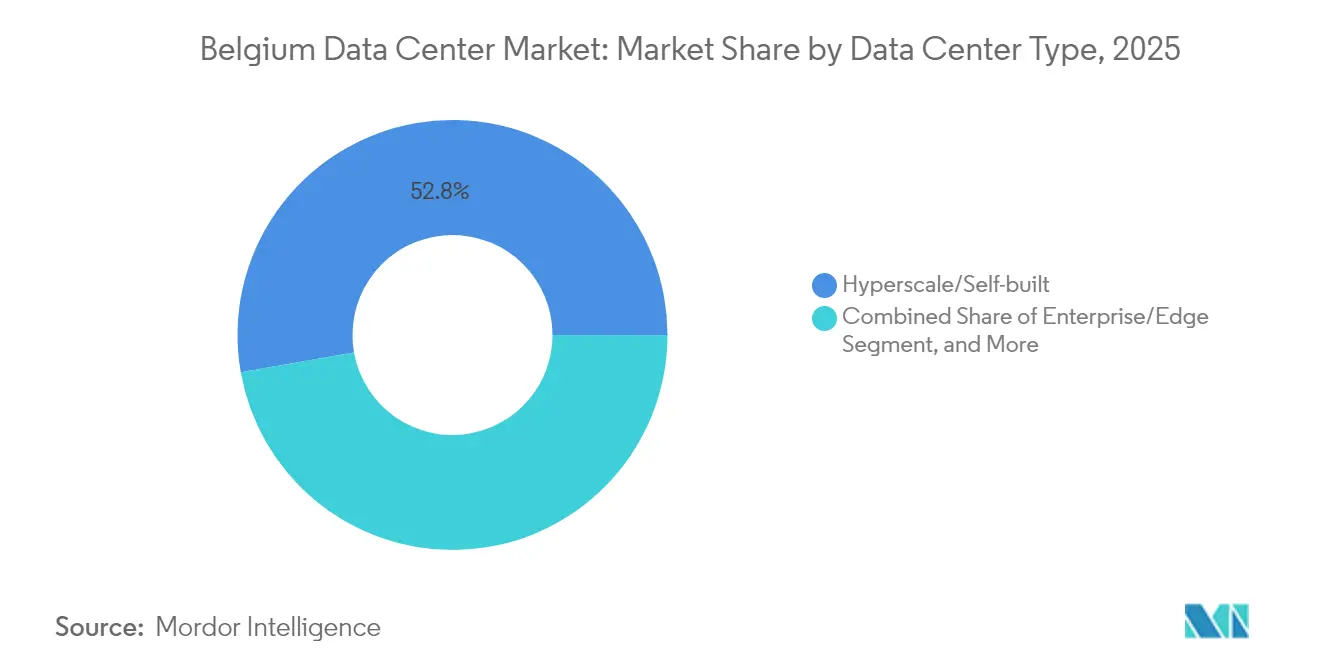

- データセンタータイプ別では、ハイパースケール・自社構築サイトが2025年のベルギーデータセンター市場規模の52.78%のシェアを保持し、2031年に向けて年平均成長率(CAGR)9.12%で拡大すると予測されています。

- エンドユーザー別では、ITおよび通信が2025年のベルギーデータセンター市場において65.10%の収益シェアをリードし、銀行・金融サービス・保険(BFSI)は2031年に向けて年平均成長率(CAGR)8.97%で拡大すると予測されています。

- ホットスポット別では、ブリュッセルが2025年のベルギーデータセンター市場における容量展開において首位を占め、ベルギーのその他地域は2031年にかけて年平均成長率(CAGR)9.02%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベルギーデータセンター市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 強力な光ファイバーバックホール高密度化 | +2.1% | 全国規模、ブリュッセルおよびアントワープに集中 | 中期(2~4年) |

| 産業用購入者向けのEU平均を下回る電力料金 | +1.8% | 競争力のある免除措置を持つフランデレン地方 | 短期(2年以内) |

| コロケーション施設へのエンタープライズクラウド国内回帰の拡大 | +2.3% | 全国規模、ブリュッセル、ヘント、アントワープで早期に進展 | 中期(2~4年) |

| ベルギー企業におけるAI/MLワークロード採用の加速 | +2.9% | 全国規模、近隣市場へのスピルオーバー | 長期(4年以上) |

| ブリュッセル-フランクフルト-アムステルダム海底ケーブルの冗長性 | +1.6% | ブリュッセル首都圏、フランドル回廊へ延伸 | 長期(4年以上) |

| 熱再利用プロジェクトに対する隠れた税制優遇措置 | +1.4% | 自治体レベル、地域プログラムへ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

強力な光ファイバーバックホール高密度化

Proximus Groupは2030年までに全施設の95%に光ファイバーを到達させるべく100億~150億EUR(108億~162億USD)の投資を計画しており、2025年初頭時点ですでに230万世帯に接続済みです。[1]Proximus Group、「Proximus Groupファイバー構想」、proximus.com25トンを超える大型のプレゼンスポイント(POP)ユニットには専用の物流が必要なため、需要はキャビネットレベルの集約からメトロエッジデータセンターへとシフトしています。そのため、中型施設の成長はベルギーデータセンター市場全体のペースを上回っています。ベルギー・インフラストラクチャー・ファンドによる合弁事業への資金提供により、農村部への展開が都市部の整備と並行して進み、エッジロケーションの実現可能性が高まっています。光ファイバーの普及拡大はまた、相互接続密度を高めます。これは5ミリ秒未満のレイテンシを必要とするAI推論ワークロードにとって重要な評価基準です。

産業用購入者向けのEU平均を下回る電力料金

産業用購入者は2025年2月に1kWhあたり13.1ユーロセントを支払いましたが、これはアムステルダムおよびフランクフルトのベンチマークよりも安価です。[2]欧州委員会、「エネルギー統計 - 電力価格」、ec.europa.euフランデレン地方は電力集約型ユーザー向けの免除措置によりその優位性を高め、データセンターの運営費(オペックス)の60%以上を占めることが多い総供給コストを削減しています。Google LLCはベルギー第2キャンパスへの10億EUR(10億8,000万USD)のコミットメントに際し、予測可能な電力価格を重要な要因として挙げました。2025年にネットワーク附加料金は上昇しましたが、容量ベースの料金は適格なハイパースケール事業者にとって引き続き交渉可能です。この価格的な余裕はAIトレーニングに必要な追加の高密度ラックを支え、隣接する電力網が逼迫する中でもベルギーがコスト面での優位性を維持するのに貢献しています。

コロケーション施設へのエンタープライズクラウド国内回帰の拡大

バークレイズの調査によれば、世界のCIOの86%が一部のワークロードをパブリッククラウドから移行する意向を持っています。[3]バークレイズ、「エンタープライズクラウド国内回帰調査」、barclays.co.ukベルギー企業も同様の傾向を示しており、データ主権とAIコストの急上昇を主な理由として挙げています。コロケーションプロバイダーは、直接クラウドオンランプとバンドルされたハーフラックおよびケージフットプリントの採用率が上昇していると報告しており、企業はハードウェアを所有することなくハイブリッドアーキテクチャを最適化できます。NIS2の新たな適用対象となったBFSI機関は、オンプレミスの暗号化モジュールと災害復旧ゾーニングを優先しています。この需要急増はベルギーデータセンター市場の中型施設セグメントを押し上げ、最低5MWブロックの卸売契約を支えています。

ベルギー企業におけるAI・MLワークロード採用の加速

EYの2024年調査によれば、ベルギー企業の70.9%が少なくとも1つのAIアプリケーションを導入しています。法律サービスやフィンテックサービスで使用されるトランスフォーマーモデルは、従来のウェブスタックの5~10倍の電力密度を必要とするため、従来のサーバールームを時代遅れにしています。AIトレーニングはティア3で許容される1時間のメンテナンス時間でも中断を許容できないため、ティア4プロジェクトが支持を集めています。事業者はそのため2N+1の電気系統とダイレクト・トゥ・チップ冷却を統合しています。ハイパースケール事業者も製造業のコンピュータービジョン活用ケースに対するレイテンシ目標を満たすため、産業キャンパス近くに小規模なAIポッドを構築しています。

抑制要因影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 2025年サステナビリティ法令後の許認可手続きの長期化 | -1.9% | 全国規模、ブリュッセルでより厳格な執行 | 短期(2年以内) |

| フランデレン地方における電力網容量の逼迫 | -2.4% | 産業回廊の拡大に影響するフランデレン地方 | 中期(2~4年) |

| パリおよびアムステルダムのハイパースケールハブからの競争激化 | -1.7% | 全国規模、近隣市場からの競争圧力 | 長期(4年以上) |

| ブリュッセル首都圏における水使用規制の強化 | -1.3% | ブリュッセル首都圏、周辺自治体へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

2025年サステナビリティ法令後の許認可手続きの長期化

フランデレン地方は2025年1月に新設サーバーホールに対するエネルギー性能証明書を導入し、承認サイクルが6~12ヶ月延長されました。ブリュッセルはPACE気候計画のもとで化石燃料に対するより厳格な制限を施行しており、いかなる掘削工事の前にもライフサイクルカーボン調査が求められます。ベルギーデータセンター市場の半分以上を占める大型フットプリントのハイパースケールサイトが最も影響を受けています。メッヘレンのエネルギーブローカーのような自治体の熱再利用義務規定では、申請者が公益事業者および都市計画担当者と三者間契約を締結することが求められます。先行企業は既存のキャンパスに電力モジュールを段階的に追加できるため優位に立てますが、許認可手続き全体を最初からやり直す必要があるため、グリーンフィールド参入者にとっての障壁となっています。

フランデレン地方における電力網容量の逼迫

エリア(Elia)の2024年~2034年連邦開発計画では、アントワープおよびヘントの産業ベルト全体で持続的な混雑が指摘されています。地域配電系統運用者(DSO)のフルビウス(Fluvius)は電力網強化を複数年にわたるトランシェで計画していますが、50MWのデータセンター接続は最大36ヶ月の待機を余儀なくされています。事業者はますます展開を10MWブロックに分割し、通電日程を分散させています。一部の事業者は新規建設をワロン地方へ南下させ、バックホール距離が長くなることを受け入れる代わりに相互接続の待ち時間を短縮しています。電力網のボトルネックが解消されなければ、本来迅速な転換が可能な優良ブラウンフィールドの用地を消失させることでベルギーデータセンター市場の成長を阻害する恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:中型施設が分散型成長を牽引

大型サイトは2025年のベルギーデータセンター市場において53.12%のシェアを維持しており、これは初期のハイパースケール展開の遺産です。Google LLCのモジュール方式による10億EUR(10億8,000万USD)のサン・ギスラン拡張がこうした資本集中の継続を示しています。しかし、ITロードが2MW~10MWの中型施設は年平均成長率(CAGR)14.64%で成長する見通しで、これは全体ペースの2倍です。中型サイトのベルギーデータセンター市場規模は、NIS2の管轄境界内に収まる近接ノードに対するエンタープライズの選好を反映し、2031年までに4億6,000万USDに達する見込みです。分散型フットプリントはまた、フランデレン地方の電力上限に対するヘッジにもなり、段階的な電力配分を可能にします。事業者は短期リースとクラウドオンランプのバンドルをパッケージ化しており、このプロファイルは複数年のハイパースケール契約を敬遠するCFOの関心を集めています。

中型フットプリントへの移行はProximus GroupのファイバーアジェンダによってもさらL強化されており、数キロメートルごとにエッジ集約シェルターを設置しています。各シェルターの重量が約25トンであることから、開発者は路上キャビネットではなくマイクロデータセンタールームを統合しています。これらのルームは既存の軽工業団地のテナントになることが多く、市場投入までの時間を短縮しています。一方、150kV変電所付近の50MWを超えるメガキャンパスは、水使用と交通問題をめぐる地域住民の反対により用地の取得が困難なため依然として希少です。このように、中型ノードはベルギーデータセンター市場を全国規模のメッシュに結びつけながら、低レイテンシの金融ルーティングのためにブリュッセルへのアンカーを維持しています。

ティアタイプ別:ティア4の加速はAI需要を反映

2025年の容量においてティア3が82.05%を占め、ほとんどのSaaSおよびCDNワークロードに十分な耐障害性を提供しています。しかし、AI推論パイプラインは継続的なGPUの可用性を要求するため、計画的な停止はトレーニングのチェックポイント(数百万のコンピューティングサイクル相当の価値を持つ)を破損させる可能性があります。その結果、ティア4の年平均成長率(CAGR)15.12%は他のすべてのティアを上回り、ティア4のベルギーデータセンター市場シェアは2031年までに10.00%を超えると予測されています。LCL Belgium NVの3,000万EUR(3,240万USD)のブリュッセル・ノース建設には、BFSIトレーディングデスクの要件を満たすための二重2N UPSリングとオンサイトバッテリー蓄電設備が備わっています。開発者テスト用サンドボックスがクラウドへ移行するにつれ、ティア1およびティア2のフットプリントは縮小し、99.95%未満の稼働率が許容されていた最後の領域も消滅しつつあります。

事業者はまた、欧州の信頼できるクラウドルールを遵守しなければならない省庁からの主権AI契約を獲得するために、ティア4の認証を活用しています。設備投資(キャペックス)のプレミアムは25%に達することもありますが、顧客はアイドル状態の発電機を収益化するデマンドレスポンスプログラムを有効化することでその差額を相殺しています。規制上の後押しも強く、NIS2はデータセンターをクリティカルインフラの一部と宣言しており、稼働率違反には行政罰金が科されます。こうして、ベルギーデータセンター市場ではティア4を例外的なものではなく、AI推論またはリアルタイム決済に関わるあらゆるものの標準的なアーキテクチャとして捉えるようになっています。

データセンタータイプ別:ハイパースケールの優位性が継続

ハイパースケール・自社構築サイトは2025年の収益の52.78%を占め、年平均成長率(CAGR)9.12%でリードを続ける見込みです。これらはクラウドリージョンの展開を支え、内部AIラボのためのスペースを確保しています。Microsoft Corporationのベルギーにおけるアベイラビリティゾーンの追加は、単一国内での複数ゾーン冗長性への広範なシフトを示しており、この戦略は高密度の光ファイバーリングによって可能となっています。コロケーション卸売事業者は、企業がAIワークロードを国内に回帰させる中で恩恵を受けており、最初のスラブが打設される前に新しいホールの70%を事前販売することが多くなっています。エンタープライズエッジおよびマイクロエッジは5Gプライベートネットワークの普及とともにロングテールとして拡大していますが、ベルギーデータセンター市場規模に対する絶対的な貢献は引き続き小規模にとどまっています。

未使用のコロケーションホールスペースはCOVID前の投機的な建設の残物として依然として存在しています。しかし事業者は、モデルトレーニング契約からの予期せぬバーストを取り込むためにそれをオンラインに保っています。一方、ハイパースケール事業者は需要に先駆けて再生可能エネルギーの電力購入契約(PPA)を締結し、電力コストの上限を確保しています。Google LLCが2024年7月に締結した118MWの風力PPAは、ベルギー国内のカーボンフリーエネルギーに関する業界のベンチマークをリセットしました。こうした契約はまた、企業がテナントとしての立場が科学的根拠に基づく目標経路に沿っていることを証明したいと考えるため、リース交渉にも影響を与えています。

エンドユーザー別:BFSIの加速がIT部門のリードを上回る

ITおよび通信は2025年の請求額の65.10%を生み出し、BNIXのピークトラフィックは13.2Tbpsに達しました。しかしBFSIは規模こそ小さいものの、年平均成長率(CAGR)8.97%で最も速い成長を遂げる見込みです。アルゴリズム取引プラットフォームはロンドンおよびフランクフルトとのレイテンシの対称性を必要とするため、ブリュッセルは魅力的な三角測量ポイントとなっています。ベルギーデータセンター市場にAI駆動の不正防止エンジンおよびレグテックサンドボックスが加わるにつれ、銀行はジッターの低いクロスコネクトを備えたケージを求めています。自動車部品サプライヤーがビジョンベースの欠陥検出を導入する中で製造業が存在感を高め、市民IDのローカルデータ処理を義務付ける連邦クラウド指令の後に公共部門のワークロードが急増しています。

Proximus Groupのような通信会社は、過去の慣行を覆し、自社専用ホールよりもネットワーク中立ハブを好む傾向にあります。同社は光ファイバーと5Gに注力するため1億3,000万EUR(1億4,040万USD)でデータセンターポートフォリオを売却し、独立系コロケーション事業者にシェアを開放しました。大規模スポーツイベント時のメディアストリーミングのスパイクは依然としてトラフィックをベースラインの3~4倍に急増させますが、キャッシングノードがその負荷の多くを吸収し、主要なメトロ地域における増分スペース需要を緩和しています。

地理分析

ブリュッセルはほとんどの海底ケーブル陸揚げ局とEU機関を擁しているため、2024年には自然とワークロードが集中しました。しかし、用地の逼迫と水再利用ルールにより、新プロジェクトはフランドル産業回廊へと誘導されています。ベルギーのその他のサブ市場は年平均成長率(CAGR)9.02%を記録し、アントワープとヘントがアムステルダムから25ミリ秒以内のセカンダリループとして台頭しています。開発者は、ゾーニング委員会が重工業よりもデジタルインフラを優先する再生済みブラウンフィールドを標的にしています。ワロン地方はフロンティアとして残っていますが、Proximus Groupの農村部向け光ファイバー推進により、農業テクノロジーセンサーアレイと共置するマイクロエッジ建設が解禁される可能性があります。

郊外地域へのデータセンターの拡散は、単一都市での障害リスクを軽減し、NIS2の冗長性条項を満たすことにも寄与します。ブリュッセルは指揮・制御ノードと銀行コアシステムを維持しますが、バッチ分析とアーカイブ層は外部へと移行していきます。この地理的な拡散は、ベルギーデータセンター市場がハブアンドスポーク型からメッシュ型へと進化していることを示しており、ネットワークアーキテクチャのベストプラクティスを反映しています。

ブリュッセルはベルギーデータセンター市場の要として引き続き機能しており、これは政治的な首都としての役割と越境トラフィック交換のハブとしての役割を兼ね備えているためです。世帯の約75%が光ファイバーへのアクセスを有しており、都市は北米と北欧の両方へのレイテンシルートを接続する冗長な海底リンク上に位置しています。環状道路内で産業用途に指定された用地は希少かつ高価であり、PACEの気候規制により化石燃料バックアップシステムの使用が制限されています。そのため、事業者は閉鎖されたオフィスパークを改修し、補修費の高さと引き換えに許認可手続き期間の短縮を選んでいます。2024年に導入された水使用上限は、閉ループ冷却または自治体の熱再利用の使用を義務付けており、建設業者を液浸冷却またはリアドア熱交換器技術へと誘導しています。

フランデレン地方がベルギーの残りの地域の成長ストーリーを牽引しています。競争力のある電力免除措置と主要な産業顧客への近接性が、エリア(Elia)が変電所の混雑を警告しても開発者を引き付け続けています。2024年~2034年計画における目的指定の電力網アップグレード資金は、アントワープ周辺の150kVループクロージャーを優先しています。メッヘレンなどの都市は地区暖房ネットワークを売りにし、廃熱収入を自治体の気候予算の相殺に活用しています。新規の陸上風力クラスター近傍のエッジノードは、6~8MWのITロードとメーターの背後の蓄電設備を組み合わせ、テナントが再生可能エネルギー直接調達の電力にアクセスできるようにしています。これらの特性は、高い相互接続密度を持つブリュッセルとスケーラブルな用地・電力資源を持つフランデレン地方という2つの中核を持つモデルへとベルギーデータセンター市場を向かわせています。

ワロン地方の貢献は小さいながらも拡大しています。E42回廊沿いの光ファイバー長距離伝送のアップグレードにより、シャルルロワからパリへの往復レイテンシが4ミリ秒未満に短縮され、フランスの本社に紐付いた災害復旧(DR)拠点としてシャルルロワが魅力的になっています。デジタル・ワロニア(Digital Wallonia)プログラムに基づくインセンティブは、EU税適格要件を満たす施設に対し用地準備費用の最大25%を補助します。この地域はフランデレン地方のマルチテナント容量には及ばないものの、低い不動産価格は将来のAI需要に備えて事前展開を検討している卸売事業者にとって魅力的です。全国規模では、ベルギーデータセンター市場が同国の中心的なロケーションから恩恵を受け、2億人の欧州消費者に対して30ミリ秒未満のリーチを提供しています。

競合状況

競合環境は中程度に集中しています。Google LLC、Microsoft Corporation、Amazon Web Services Inc.は自社構築のキャンパスを運営し、将来のメガワット需要に向けた長期の用地オプションを保有しています。LCL Belgium NV、Datacenter United NV、インターキシオン(Digital Realty Trust Inc.)はコンプライアンスに敏感な顧客を対象としたマルチテナントコロケーションを提供しています。Google LLCの最新の10億EUR(10億8,000万USD)の設備投資(キャペックス)ラウンドは、ハイパースケール事業者が引き続きベルギーをコスト効率の高い低レイテンシノードと見なしていることを示しています。LCL Belgium NVはティア4設計と100%再生可能エネルギーのミックスを活用して政府のAI契約を獲得しています。Datacenter United NVは8つのベルギー都市にまたがるキャリア中立のミートミールームを通じて中堅企業を対象としています。

戦略的差別化は電力調達とサステナビリティ指標にかかっています。Google LLCは2024年に118MWの風力PPAを確保し、Microsoft Corporationはバックアップ用のオンサイト水素燃料電池を探っています。地域の専門事業者は自治体の電力網に統合された熱再利用プロジェクトで対抗しています。エッジ事業者は製造業クライアント向けにプライベート5GとローカルGPUクラスターをバンドルしており、これはハイパースケール事業者がまだ十分に参入していないニッチです。Proximus Groupの資産売却が示すように、通信事業者が不動産の売却に積極的なため、M&Aも選択肢として残っています。特にフランスからの海外参入者は、パリの電力網容量の制約からの解放策としてベルギーを見ており、競争圧力を加えながら市場の長期的な可能性を裏付けています。

技術ロードマップは液冷、量子安全相互接続、オンチップ光学リンクへとシフトしています。地域の企業はルーヴェンとヘントの学術研究機関と提携し、次世代のネットワークファブリックのプロトタイプを開発しています。契約の授与においては、ISO 14001や近い将来のEUグリーンディールタクソノミーへの適合が求められるようになっています。明確な脱炭素化計画を持たない企業は優良案件の入札から排除されるリスクがあり、ベルギーデータセンター市場内での品質志向の加速を促しています。

ベルギーデータセンター産業リーダー

Google LLC

Datacenter United NV

SAP SE

EdgeConneX Inc.

Digital Realty Trust Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:ベルギーの産業用電力価格は、年初の急激なネットワークコスト増加を経て、1kWhあたり13.1ユーロセントで安定し、データセンター事業者にとって運営コストへのプレッシャーを生みながらも、アムステルダムおよびフランクフルト市場に対するベルギーの競争力ある立場を維持しています。

- 2025年9月:エリア(Elia)グループはフランドル産業回廊において送電制約が継続していることを強調した最新の電力網適格性評価を公表し、データセンター事業者が代替地および分散型容量戦略を検討することを促しました。この評価はベルギー市場全体にわたる長期的な施設計画および投資判断に影響を与えます。

- 2025年8月:ベルギーのデータセンターセクターは2025年第1四半期の容量稼働率が85%を超えて記録され、AIワークロード採用とエンタープライズクラウド国内回帰からの強い需要を反映しており、規制上の制約にもかかわらず追加施設への新たな投資を支えています。

- 2025年7月:CSRD(企業サステナビリティ報告指令)のサステナビリティ報告要件がベルギーのデータセンター事業者に対して完全に発効し、包括的な環境影響開示が義務付けられました。これにより施設設計と運営戦略が形成され、ESGプログラムと熱再利用システムを確立している企業に競争上の優位性をもたらしています。

ベルギーデータセンター市場レポートの範囲

ブリュッセルはホットスポット別セグメントとしてカバーされています。大型、超大型、中型、メガ、小型はデータセンター規模別セグメントとしてカバーされています。ティア1および2、ティア3、ティア4はティアタイプ別セグメントとしてカバーされています。未利用、利用済みはアブソープション別セグメントとしてカバーされています。| 大型 |

| 超大型 |

| 中型 |

| メガ |

| 小型 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他のエンドユーザー |

| ブリュッセル |

| ベルギーのその他の地域 |

| データセンター規模別 | 大型 | ||

| 超大型 | |||

| 中型 | |||

| メガ | |||

| 小型 | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| ホットスポット別 | ブリュッセル | ||

| ベルギーのその他の地域 | |||

市場の定義

- ITロード容量 - ITロード容量(設置済み容量とも呼ばれる)とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)単位で測定されます。

- アブソープション率 - データセンターの容量のうち、どの程度がリースされたかを示します。例えば、100MWのデータセンターが75MWをリースした場合、アブソープション率は75%となります。稼働率またはリース済み容量とも呼ばれます。

- 嵩上げ床面積 - 床の上に構築された高架スペースのことです。元の床と高架床との隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造により、適切な配線・冷却インフラの確保が可能になります。平方フィート(ft²)単位で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた嵩上げ床面積に基づいてセグメント化されています。メガデータセンター(Mega DC):ラック数が9,000超、または嵩上げ床面積(RFS)が225,001平方フィート超;超大型データセンター(Massive DC):ラック数が3,001~9,000、またはRFSが75,001~225,000平方フィート;大型データセンター(Large DC):ラック数が801~3,000、またはRFSが20,001~75,000平方フィート;中型データセンター(Medium DC):ラック数が201~800、またはRFSが5,001~20,000平方フィート;小型データセンター(Small DC):ラック数が200以下、またはRFSが5,000平方フィート以下。

- ティアタイプ - アップタイム・インスティチュート(Uptime Institute)によれば、データセンターはデータセンターインフラの冗長設備の習熟度に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4に分類されます。

- コロケーションタイプ - このセグメントはリテール、ホールセール、ハイパースケールコロケーションサービスの3つのカテゴリに分類されています。分類は潜在顧客にリースされるITロードの量に基づいています。リテールコロケーションサービスのリース容量は250kW未満;ホールセールコロケーションサービスのリース容量は251kW~4MW;ハイパースケールコロケーションサービスのリース容量は4MW超となっています。

- エンドコンシューマー - データセンター市場はB2B(企業間取引)ベースで運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、eコマース、通信、製造業が市場における主要なエンドコンシューマーです。対象範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービス事業者のみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般的にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容された機器およびサーバーが消費する電力量を定義します。キロワット(kW)単位で測定されます。この要素はデータセンターの設計、冷却および電力計画において重要な役割を担います。 |

| ITロード容量 | ITロード容量(設置済み容量とも呼ばれる)とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)単位で測定されます。 |

| アブソープション率 | データセンターの容量のうち、どの程度がリースされたかを示します。例えば、100MWのデータセンターが75MWをリースした場合、アブソープション率は75%となります。稼働率またはリース済み容量とも呼ばれます。 |

| 嵩上げ床面積 | 床の上に構築された高架スペースのことです。元の床と高架床との隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造により、適切な配線・冷却インフラの確保が可能になります。平方フィート/メートル単位で測定されます。 |

| コンピュータールームエアコンディショナー(CRAC) | データセンター内のサーバールームの温度、空気循環、湿度を監視・維持するために使用される装置です。 |

| アイル(通路) | ラック列間のオープンスペースのことです。このオープンスペースはサーバールーム内の最適温度(20~25℃)を維持するために不可欠です。サーバールーム内には主にホットアイルとコールドアイルの2つの通路があります。 |

| コールドアイル | ラックの前面が通路側を向いている通路です。ここでは冷気が通路に向けて送られ、ラックの前面から入り込んで温度を維持します。 |

| ホットアイル | ラックの背面が通路側を向いている通路です。ここでは、ラック内の機器から放出された熱がCRACの排気口に向けて誘導されます。 |

| クリティカルロード | データセンター運営において稼働時間が不可欠なサーバーやその他のコンピューター機器が含まれます。 |

| 電力効率指標(PUE) | データセンターの効率性を定義する指標です。(データセンター総消費エネルギー)/(IT機器総消費エネルギー)で算出されます。PUEが1.2~1.5のデータセンターは高効率と見なされ、PUEが2超のデータセンターは低効率と見なされます。 |

| 冗長性 | 電源停止や機器故障が発生した場合にIT機器が影響を受けないよう、追加コンポーネント(UPS、発電機、CRAC)を付加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続された装置で、バッテリーにエネルギーを蓄積し、商用電源が遮断された場合でもIT機器へ継続的に電力を供給します。UPSは主にIT機器のみを支援します。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置され、ダウンタイムを防ぎながら電力を継続供給します。データセンター施設にはディーゼル発電機が設置されており、通常は48時間分のディーゼル燃料が施設内に保管され、停電を防ぎます。 |

| N+1 | 「必要数プラス1」と称され、障害発生時のダウンタイムを回避するために利用可能な追加機器の構成を示します。コンポーネント4つに対して追加ユニットが1つ存在する場合、データセンターはN+1と見なされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するには追加のUPSシステムが1台必要です。 |

| 2N | 2つの独立した配電システムが導入される完全冗長設計を指します。そのため、一方の配電システムが完全に故障した場合でも、もう一方のシステムがデータセンターへの電力供給を維持します。 |

| インロー冷却 | 列内のラック間に設置された冷却設計システムで、ホットアイルから暖気を吸引してコールドアイルに冷気を供給し、温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運営を維持するための準備状況を決定します。データセンターは、非冗長(N)の電力コンポーネント(UPS、発電機)、冷却コンポーネント、および配電システム(公共電力網からの)を有する場合にティア1データセンターに分類されます。ティア1データセンターの稼働率は99.67%で、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターが冗長な電力・冷却コンポーネント(N+1)と単一の非冗長配電システムを有する場合にティア2データセンターに分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、熱排出機器、燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%で、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長な電力・冷却コンポーネントと複数の配電システムを有するデータセンターをティア3データセンターと呼びます。当該施設は計画的な(施設メンテナンス)および計画外の(停電、冷却故障)中断に対して耐性があります。ティア3データセンターの稼働率は99.98%で、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力・冷却コンポーネントと複数の配電経路を持ちます。すべてのIT機器はデュアル電源対応となっており、いかなる中断に対しても耐障害性を持ち、中断のない運用を確保します。ティア4データセンターの稼働率は99.74%で、年間ダウンタイムは26.3分未満です。 |

| 小型データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200台以下のデータセンターは小型データセンターに分類されます。 |

| 中型データセンター | 床面積が5,001~20,000平方フィート、または設置可能なラック数が201~800台のデータセンターは中型データセンターに分類されます。 |

| 大型データセンター | 床面積が20,001~75,000平方フィート、または設置可能なラック数が801~3,000台のデータセンターは大型データセンターに分類されます。 |

| 超大型データセンター | 床面積が75,001~225,000平方フィート、または設置可能なラック数が3,001~9,000台のデータセンターは超大型データセンターに分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001台以上のデータセンターはメガデータセンターに分類されます。 |

| リテールコロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)によって選択されます。 |

| ホールセールコロケーション | 容量要件が250kW~4MWの顧客を指します。これらのサービスは主に中堅から大手企業によって選択されます。 |

| ハイパースケールコロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレイヤー、IT企業、BFSI、OTTプレイヤー(Netflix、Hulu、HBO+など)から生じます。 |

| モバイルデータ速度 | スマートフォンを通じてユーザーが体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されるキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gで、2Gが最も遅く5Gが最も速い速度を提供します。 |

| 光ファイバー接続ネットワーク | 農村部と都市部を高速インターネット接続でつなぐため、全国に展開された光ファイバーケーブルのネットワークです。キロメートル(km)単位で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | スマートフォンユーザー1人が月間に消費する平均データ量の指標です。ギガバイト(GB)単位で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を通じて提供されるインターネット速度です。銅線ケーブルと光ファイバーケーブルが住宅・商業用途の両方で一般的に使用されています。光ケーブルは銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 海底ケーブルとは、2カ所以上の陸揚げポイントに敷設された光ファイバーケーブルです。このケーブルを通じて、世界各国間の通信とインターネット接続が確立されます。これらのケーブルは1地点から別の地点へ1秒あたり100~200テラビット(Tbps)を伝送することができます。 |

| カーボンフットプリント | データセンターの通常運用中に発生する二酸化炭素の排出量の指標です。石炭および石油・ガスが主な電力源であるため、この電力の消費が炭素排出に寄与します。データセンター事業者は、施設から発生するカーボンフットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 強固な予測方法論を構築するため、ステップ1で特定された変数および要因を、入手可能な過去の市場数値と照合してテストします。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測年の市場規模推計は名目ベースで行われます。価格にインフレは反映されておらず、各国の予測期間を通じて平均販売価格(ASP)は一定に保たれます。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、アナリストの判断を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者は市場の全体像を把握するために、様々な階層および職種から選出されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム