ベルギー データセンター電力市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 160.19 百万米ドル |

| 市場規模 (2026) | 163.36 百万米ドル |

| 市場規模 (2031) | 180.17 百万米ドル |

| 成長率 (2026 - 2031) | 1.98% CAGR |

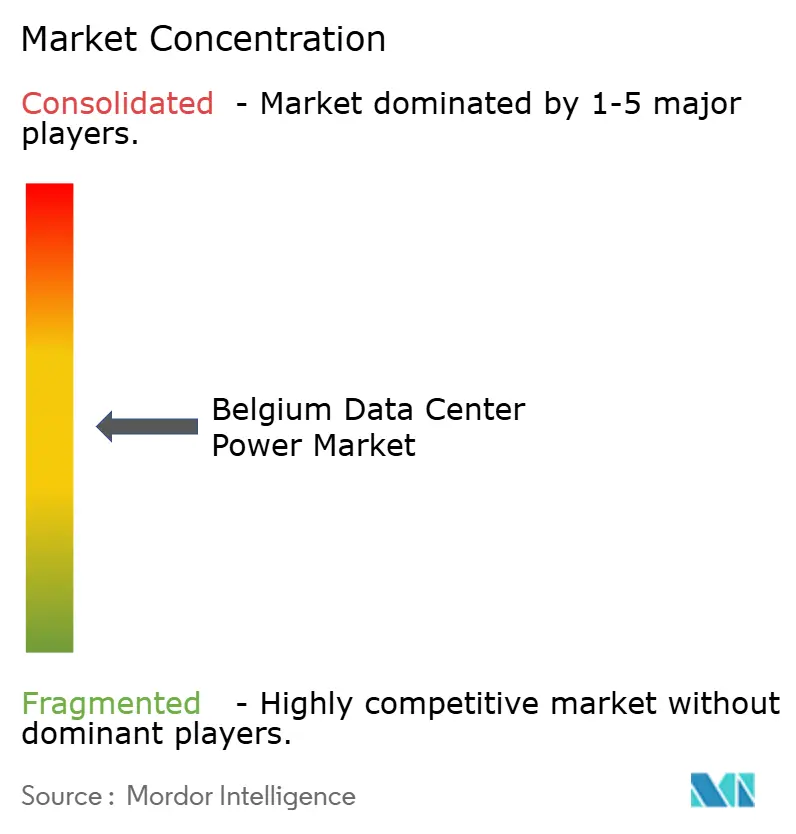

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベルギー データセンター電力市場分析

ベルギー データセンター電力市場規模は2025年に1億6,019万米ドルと評価され、2026年の1億6,336万米ドルから2031年には1億8,017万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は1.98%です。2024年4月にグーグルが10億米ドル規模の第2キャンパスの起工式を行ったことに象徴される継続的なハイパースケール投資が、高効率電力インフラへの安定した需要を支えています。国家主権AIプログラムがラック負荷を一般的な10kWから100kW超の領域へと押し上げるにつれて、電力密度要件は急速に高まっており、液体冷却の採用を加速させ、電力分配アーキテクチャを再構築しています。厳格なEUの持続可能性規制と企業の再生可能エネルギー購入契約(PPA)が相まって、バックアップ戦略は系統サービスにも対応可能な蓄電池ストレージへと移行しています。サプライチェーンの摩擦は依然として阻害要因となっており、UPSシステムおよび発電機の納品リードタイムは現在2年に達しており、事業者は早期にコミットメントを確定することを余儀なくされています。一方、ベルギーの容量オークションは2027年~2028年向けに357MWの蓄電池ストレージを落札しており、受動的な負荷を引き出すのではなく補助サービス収益を得るグリッド連携型データセンターの到来を予兆しています。

主要レポートの要点

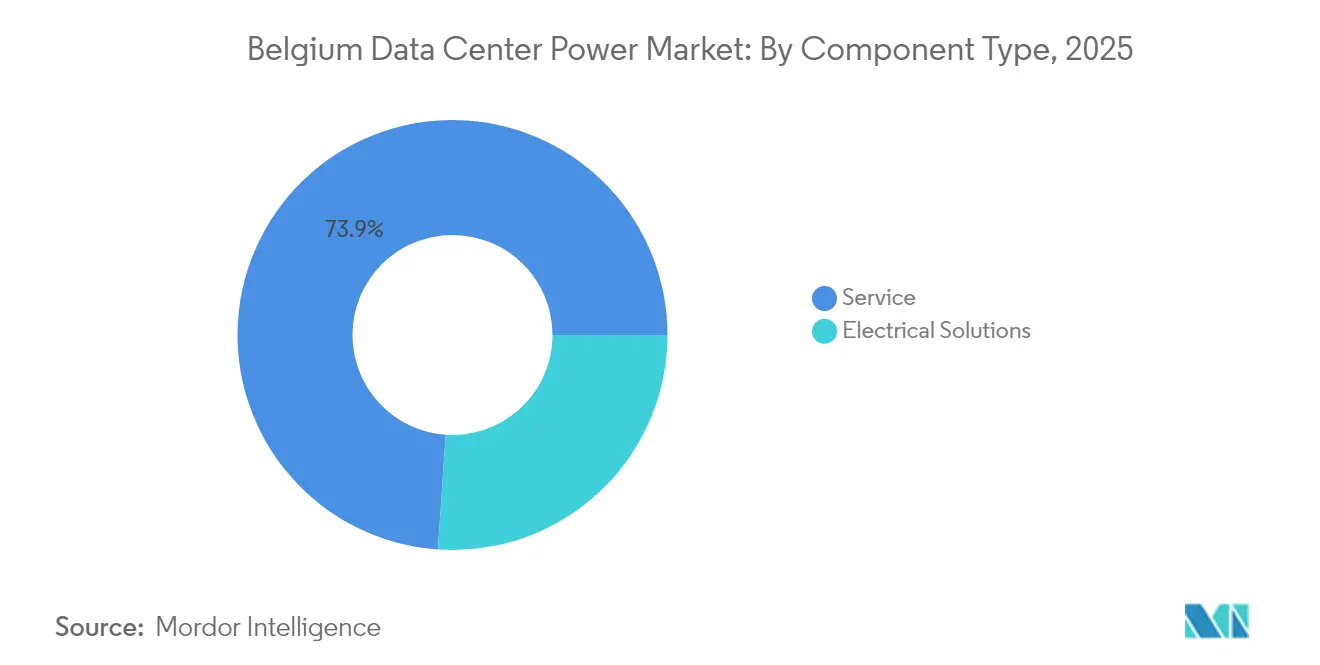

- コンポーネント別では、UPSシステムが2025年のベルギー データセンター電力市場シェアの26.08%を占めてトップとなっており、電力分配ユニット(PDU)は2031年にかけて年平均成長率3.92%で成長する見込みです。

- データセンタータイプ別では、コロケーションプロバイダーが2025年のベルギー データセンター電力市場シェアの47.05%を占め、ハイパースケーラー/クラウドサービスプロバイダーが2031年までに最速の年平均成長率6.06%を記録すると予測されています。

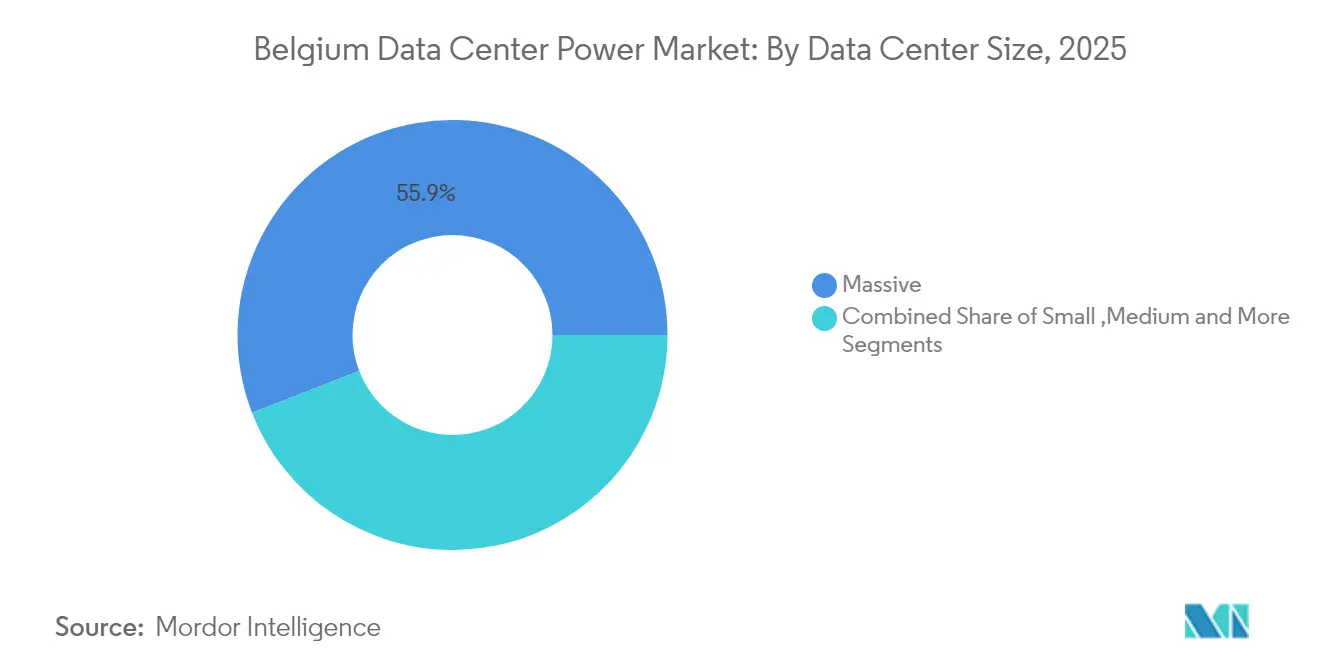

- 規模別では、超大規模施設が2025年のベルギー データセンター電力市場規模の55.88%を占め、メガセグメントは2031年にかけて年平均成長率7.1%で拡大する見込みです。

- ティアレベル別では、ティアIIIが2025年に76.65%の収益シェアを獲得しており、ティアIVが年平均成長率6.16%の見通しで最も急速に成長するカテゴリーとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベルギー データセンター電力市場のトレンドと洞察

推進要因のインパクト分析*

| 推進要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| メガ データセンターおよびクラウドコンピューティングの採用拡大 | +0.8% | ブリュッセル 首都圏、フランデレンおよびワロンへの波及を伴う | 中期 (2年~4年) |

| 高効率電力アーキテクチャによる運用コスト削減需要の増大 | +0.4% | 全国的、 産業クラスターへの集中を伴う | 短期 (2年以内) |

| ブリュッセル首都圏全域におけるハイパースケールおよびコロケーションのフットプリント拡大 | +0.6% | ブリュッセル 首都圏中核部、アントワープ回廊への拡張を伴う | 中期 (2年~4年) |

| 企業の再生可能エネルギーPPAによるオンサイトグリーンバックアップ電力採用の加速 | +0.3% | 全国的、 ブリュッセルおよびアントワープにおける早期採用を伴う | 長期 (4年以上) |

| 補助サービス市場への参加を可能にするスマートグリッド対応UPSの展開 | +0.2% | 全国的な 系統連携ポイント | 長期 (4年以上) |

| 大規模蓄電池エネルギーストレージ統合に対する政府インセンティブ | +0.3% | 全国的、 フランデレンおよびワロンにおける地域差を伴う | 中期 (2年~4年) |

| 情報源: Mordor Intelligence | |||

メガ データセンターおよびクラウドコンピューティングの採用拡大

ハイパースケール事業者は、分散型エッジフットプリントから100MWを超える統合型メガキャンパスへと方針を転換しており、資本効率とPUEの両面で改善を図っています。グーグルによるベルギー第4キャンパスへの6億ユーロの投資はこのモデルを実証するとともに、同規模以上の建設ラッシュを引き起こし、大容量UPS、スイッチギア、変電所アップグレードへの新たな需要を生み出しています。[1]Data Center Dynamics, "Google breaks ground on second Belgian campus," datacenterdynamics.com 統合化はまた、複数サイトが蓄電池ストレージを共有して容量市場収益を獲得する地区レベルのエネルギーシステムへの関心を高めています。

高効率電力アーキテクチャによる運用コスト削減需要の増大

ベルギーの産業用電力料金は2025年に33%急騰し、効率化は「あれば良いもの」から取締役会レベルの最優先事項へと変貌しました。[2]ブリュッセル・タイムズ紙「産業用電力料金、33%値上げへ」brusselstimes.com 事業者はホリスティックな直流給電トポロジー、分散型サテライトUPS、そしてライフサイクルコストを最大20%削減する予測的負荷分散アナリティクスへと移行しています。機器ベンダーも対応を進めており、Schneider Electricは7億米ドルのグローバル投資計画の一環として専用AIパワーテストラボを開設しました。

ブリュッセル首都圏全域におけるハイパースケールおよびコロケーションのフットプリント拡大

ブリュッセルは現在、KevlinxのBRU01コンプレックスに設計された冗長ダークファイバールートを通じて、主要な4つのEUハブへ5ms未満のレイテンシーを提供しています。Digital Realtyのブリュッセル3拠点はBNIXおよびNL-ixに直接接続しており、マルチクラウドインターコネクトを必要とする企業クライアントを引き付けています。[3]デジタル・リアルティ「ブリュッセル・キャンパス概要」digitalrealty.com コロケーションのリーダー企業は、エッジノードを核として電力需要をその施設外にまで拡大し、地区レベルのマイクログリッドを推進しています。

企業の再生可能エネルギーPPAによるオンサイトグリーンバックアップ電力採用の加速

2024年7月にグーグルがエンジーと締結した118MWの購電契約はベルギーにおける同セクター最大のクリーンエネルギー契約であり、サン・ジランにおいてディーゼル発電機を排除するリチウムイオン蓄電池パイロットプロジェクトを伴っています。このモデルは排出量削減と補助サービス収益を結びつけており、LCL Data Centersのような同業他社が10.3MWの太陽光・蓄電池アレイを統合するよう促しています。

抑制要因のインパクト分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| ティアグレード電力システムの高い設置・保守コスト | -0.3% | 全国的、 ティアIV展開においてより高い影響を伴う | 短期 (2年以内) |

| 産業クラスターにおける系統接続の遅延と予備容量の制限 | -0.4% | ブリュッセル 首都圏およびアントワープ工業地帯 | 中期 (2年~4年) |

| ハイパースケール建設に関わる環境許可申請を巡る政治的不確実性 | -0.2% | 全国的、 地域差を伴う | 中期 (2年~4年) |

| ディーゼル発電機セットのライフサイクルコストを増大させるより厳格な排出規制 | -0.3% | 全国的、 EU全域の規制整合を伴う | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ティアグレード電力システムの高い設置・保守コスト

ティアIVアーキテクチャは、二重バス分配とメンテナンスバイパスにより、ティアIIIと比較して40~60%の設備投資(キャペックス)プレミアムを要します。ベルギーにおける認定電力エンジニアの人材プールの限界が運用・保守(O&M)予算を押し上げており、価格敏感な企業ワークロードを対象とするコロケーションプロバイダーの投資収益率(ROI)を低下させています。LuxConnectの2系統10MVA供給はベルギーの多くの同業他社が直面する財務的ハードルを浮き彫りにしています。

産業クラスターにおける系統接続の遅延と予備容量の制限

送電事業者Elia Transmission Belgium SA/NVは、電化の進展が系統アップグレードを上回るペースで進んでいると警告しており、ブリュッセルおよびアントワープにおける新規大容量供給のリードタイムは18か月を超えています。ヴィルフォールデの800MWhプロジェクトのような大規模蓄電池パークは接続キューにさらなる余裕を吸収しており、データセンターはタイミングとコストの両面で競合を強いられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:インテリジェントPDUがAI移行を加速

当セグメントは2025年の開始時点でUPSシステムがベルギー データセンター電力市場シェアの26.08%を占め、その歴史的な優位性を裏付けています。しかしながら、PDUに帰属するベルギー データセンター電力市場規模はAI対応液体冷却があらゆるラックに高度なブランチ回路監視を要求するにつれ、最速で拡大する見込みです。計量機能とAIベースの負荷オーケストレーションを組み合わせたインテリジェントPDUは、EU持続可能性監査の要件を満たしながら、事業者が電力使用効率(PUE)から1~2パーセントポイントを削減するのに役立ちます。

次に、ベルギーの11億GWの容量オークション落札額が蓄電池をスタンバイ資産から収益獲得型系統ツールへと変革するにつれ、エネルギーストレージシステムが他のすべてのカテゴリーを上回るペースで成長しています。発電機は長時間停電に対して引き続き不可欠ですが、NOx規制の強化に直面しています。リモートパワーパネルは、ティアIIIの電気的分離への準拠が不可欠でありながらフロアスペースが限られているエッジノードにおいて関連性を高めています。スイッチギア、整流器、リチウムイオンストリングをISOコンテナに組み合わせたモジュラースキッドは建設スケジュールを50%短縮し、現在ではハイパースケールのRFP(提案依頼書)において標準仕様となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

データセンタータイプ別:ハイパースケールの勢いが需要を再構築

コロケーションプロバイダーは依然として2025年収益の47.05%を占めていますが、ハイパースケーラー/クラウド事業者がほぼすべての増分電力インフラ支出を牽引しています。その6.06%の年平均成長率は、1ホール当たり80~120MWのAIトレーニングクラスターと130kWラック定格のPDUを必要とすることを反映しており、ベルギー データセンター電力市場を押し上げています。ハイパースケール設計はまた、フライホイール支援UPSとグリッド連携型蓄電池を導入し、合成慣性と周波数応答を輸出することでスタンバイ経済を書き換えています。

企業のフットプリントは、データ主権やレイテンシーがオンプレミス展開を必要とする場合を除き、コロケーションホールへの段階的な移行を続けています。エッジ施設はニッチな存在にとどまっており、多くの企業は代わりに10ms未満でアクセス可能な地域クラウドゾーンを採用しています。サプライヤーにとっては、この移行により収益ミックスが単体UPSボックスではなく、事前配線済みで出荷される完全エンジニアリング済み電力ルームへとシフトしています。契約形態も同様に、ハードウェアではなくレジリエンスと効率をプライシングするアウトカムベースのSLA(サービスレベル契約)へとシフトしています。

データセンター規模別:メガ施設が資本効率のリードを獲得

30MWを超えるメガサイトは予測年平均成長率7.1%を記録し、2027年までに新規建設件数において超大規模サイトを上回ります。32MW向けに設計されたKevlinxのBRU01は規模的優位性を体現しており、共有チラー、オンサイト100kV変電所、そして周波数調整収益向けに設定可能な蓄電池アレイを備えています。これらの要因により、事業者は資本をより早期に回収でき、ABBが2024年に開設したベルギーのエバーヘム工場で製造された大容量リング母線スイッチギアおよび13.8kV UPSシステムの調達へと傾斜しています。

大規模・中規模・小規模などのより小さなティアは、低レイテンシー取引や自国内隔離を必要とする規制対象ワークロードなどの特化した役割を維持しています。しかし、高度なエネルギーストレージ統合を正当化するスケールがなければ、多くがEU ステージV遵守コスト増に直面するディーゼル発電機に依存しています。したがって、小規模・中規模カテゴリーに流入するベルギー データセンター電力市場規模は、封じ込め改修やPDUアップグレードに向けた改修予算が増加しているにもかかわらず、全体的な成長率を下回っています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

ティアレベル別:ミッションクリティカルなワークロードがティアIVを押し上げる

ティアIIIは依然として設置済み容量の76.65%を占めていますが、銀行や公的機関が同時修繕によるダウンタイムのリスクを避けようとするため、ティアIVは2031年にかけて最も旺盛な年平均成長率6.16%を引き付けています。ティアIV設計はいずれかの経路が系統サービス参加を支援できるよう二重給電の蓄電池ストレージを統合しており、オフピーク時間帯の余剰容量を収益化しています。この商業的な優位性により、ティアIVに移行するベルギー データセンター電力市場シェアは純粋なレジリエンスよりも収益可能性に関するものとなっています。

ティアIおよびIIのフットプリントは、冗長性を仮想化できる実験室やコンテンツ配信ノードを除いて縮小し続けています。ダウンタイムに連動した保険料は現在、企業がグリーンフィールド再建ではなく、モジュラーUPSベンチとリング母線スイッチギアによりレガシーティアIIホールをティアIIIへアップグレードするよう促しています。したがって、スケーラブルな電力トレインのサプライヤーは、新規建設と同様にライフサイクル中間の更新サイクルも獲得しています。

地理的分析

ベルギーの連邦制はベルギー データセンター電力市場において3つの微妙に異なる価値提案を生み出しています。ブリュッセル首都圏は、その国境越えのファイバールートがロンドン、パリ、フランクフルト、アムステルダムへの5ms未満の往復レイテンシーを提供することから、ハイパースケールおよびコロケーションのエネルギー需要の大部分を処理しています。このネットワーク上の優位性は、EU政治機関と成熟した許認可制度とも相まって、事業者が高密度ホールの迅速な承認を確保することを可能にしています。しかし系統への負荷は深刻であり、新規150kV相互接続は2027年まで完成しないため、今後開設されるサイトは電力制限に対するヘッジとして蓄電池ストレージを組み込んでいます。

アントワープを中心とするフランデレンは、産業規模の発電資産と深水港の物流を活用して、物流・製造隣接型のコンピュートを誘致しています。地方当局はコジェネレーションと廃熱再利用に連動した税額控除で取引を後押ししていますが、利用可能な系統余裕度は政策的な言説が示唆するよりも逼迫しています。その結果、開発事業者は港経由で輸送されるモジュラースキッドを段階的に試運転する方式を好んでおり、電力引き込み量を段階的な接続割当に合わせています。

ワロンは費用と再生可能エネルギーの豊富さで差別化しています。超低レイテンシーにはさほど拘らないが環境認証を強く求める企業にとって、安価な土地と有利な冷却環境条件は魅力的です。デジタルワロニアプログラムの5億ユーロのインセンティブパッケージは、長期PPAを通じてデータセンターマイクログリッドへ供給可能なローカル再生可能エネルギーを支援し、将来の炭素税に対して事業者を守っています。これらの地域特性は総合的に、ベルギーが欧州の中立デジタルゲートウェイとしての地位を支え、2030年に向けてベルギー データセンター電力市場を持続させます。

競争環境

競争は緩やかながら激化しており、フルスタックソリューションプロバイダーがコンポーネント単体ベンダーを凌駕しています。ABBのエバーヘム工場への2,260万ユーロの投資は、現在業界最大の課題であるリードタイムを短縮するローカル製造の重要性を強調しています。Schneider Electric、Vertiv、Eatonは、PUEとアップタイムを保証するアウトカムベースの契約のもとで電力、冷却、デジタルツイン監視をバンドルすることで競争を激化させています。これらの統合オファーは意思決定サイクルを圧縮し、システムインテグレーション能力を欠くニッチサプライヤーを周縁化しています。

NHOAのような蓄電池ストレージ専門企業はベルギーの800MWhヴィルフォールデプロジェクトを足がかりに参入し、従来型UPS企業が追随を急ぐ系統市場の知見をもたらしています。Rolls-Royce plc (MTU)のmtu部門は2024年上半期に56%の利益急増の恩恵を受け、ティアIV発電機の専門知識を活用しているものの、発電機セットを水素または合成燃料対応とペアリングする圧力にさらされています。プレハブ型リチウムイオンモジュールを推進する新規参入企業は、従来の現地構築工事では不可能な9か月の納品サイクルをハイパースケーラーが要求する市場でシェアを獲得しています。

負荷を予測し蓄電池ディスパッチを自動化する人工知能(AI)オーバーレイが現在、RFPの結果を左右しています。電力トレインコントローラーにAIを組み込んだベンダーはプレミアムを享受している一方、ハードウェアのみの入札はコモディティ化の圧力にさらされています。主要OEMがデジタルサービスの空白を埋めるためにニッチなソフトウェア企業を買収し続けることで統合が進む見込みであり、これはVertiv社の2024年12月のチラー技術買収に見られる通りです。

ベルギー データセンター電力産業のリーダー企業

ABB Ltd.

Eaton Corporation

Schneider Electric SE

Caterpillar Inc.

Vertiv Holdings Co

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Schneider ElectricとNVIDIAが欧州のAIデータセンター向けの液体冷却システムで提携

- 2025年5月:NHOAとエンジーがベルギーで400MWhの蓄電池ストレージシステムの建設を開始し、系統安定性とデータセンターのレジリエンスを強化

- 2025年4月:VertivがAI電力ソリューション需要を背景に2025年第1四半期の純売上高20億3,600万米ドルを計上し前年同期比24%増を記録。Rolls-Royceがデータセンター向けmtu発電機の生産量を倍増させるため2,400万米ドルを投資

- 2025年3月:Rolls-Royceがデータセンター向けmtu発電機の生産量を倍増させるため2,400万米ドルを投資

- 2025年2月:Vantage Data Centersがベルギー資産を含むEMEAプラットフォームの拡大に14億ユーロのコミットメントを表明

- 2025年1月:Tracebelが800MWhのヴィルフォールデ蓄電池パークが2026年初頭に稼働開始することを確認

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ベルギーのデータセンター電力市場を、専用のデータセンターホール内で電力を調整、貯蔵、分配、または切り替える電気機器から国内で得られる年間収益とみなしている。これには、UPSシステム、ディーゼルまたはガス発電機、配電ユニット、開閉装置、自動転送スイッチ、リモート電源パネル、およびそれらに関連する設置・保守サービスが含まれる。

適用除外:冷却ハードウェア、ビル建設、IT機器、送電網の電気代は、この範囲外である。

セグメンテーションの概要

- コンポーネント別

- 電気ソリューション

- UPSシステム

- 発電機

- ディーゼル発電機

- ガス発電機

- 水素燃料電池発電機

- 電力分配ユニット

- スイッチギア

- 切り替えスイッチ

- リモートパワーパネル

- エネルギーストレージシステム

- サービス

- 設置・試運転

- 保守・サポート

- トレーニング・コンサルティング

- 電気ソリューション

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーションプロバイダー

- エンタープライズおよびエッジ データセンター

- データセンター規模別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- 超大規模データセンター

- メガ規模データセンター

- ティアレベル別

- ティアIおよびII

- ティアIII

- ティアIV

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、施設エンジニア、ブリュッセルとフランダースのコロケーション・マネージャー、発電機組み立て業者、バッテリー・インテグレーターと構造的なインタビューを行い、公開データでは把握できない負荷率、価格スプレッド、パイプラインのタイミングを検証した。

デスクリサーチ

私たちはまず、Elia Transmissionの負荷データ、ENTSO-Eの発電統計、UPSと発電機のHSコードに関するベルギーの通関輸入から始めました。EU Data Center Code of Conduct(EUデータセンター行動規範)、DigitalEurope、Belgian Cloud Community(ベルギー・クラウド・コミュニティ)の報告書はテクノロジーのシフトを概説し、企業の10-K、投資家向け資料、D&B Hooversは価格と設置台数のヒントを与えてくれた。これらの情報源は例示的なものであり、その他にも多くのオープンおよびサブスクリプションの文献が私たちの下調べに役立ちました。

マーケット・サイジングと予測

トップダウン・モデルは、導入済みおよび発表済みのIT負荷(MW)から開始し、MWあたりの典型的な電気設備投資曲線を適用し、サンプリングされたベンダーの出荷収益とチャネル・チェックで合計をクロスチェックする。コアインプットには、年間IT負荷追加、平均UPS価格、N+1発電機比率、再生可能エネルギーシェア義務化、ティアミックスシフトが含まれる。予測は、IT負荷、グリッドタリフの見通し、GDPに関連する多変量回帰を使用し、シナリオ分析により上振れ幅と下振れ幅を設定した。エッジサイト周辺のボトムアップギャップは、インタビュー中に合意された普及係数を使用して埋められました。

データ検証と更新サイクル

出力は2回のアナリストレビューを通過し、過去の支出カーブやベンダーの収益に照らして異常が指摘される。レポートは毎年更新され、主要なキャパシティーの発表や料金プランの変更によって中間更新が行われる。

ベルギー・データセンターの電力ベースラインが信頼性を約束する理由

公表されている見積もりは、企業が機器バスケット、通貨ベース、プロジェクトの仮定を混合しているため、しばしば異なる。

モルドー・インテリジェンスは、ベルギーの各プロジェクト申請書を審査し、現地調査を通じて支出比率を確認する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1億6,019万米ドル(2025年) | モルドール・インテリジェンス | |

| 6億5,100万米ドル(2024年) | 地域コンサルタントA | 冷却装置とグリッド・エネルギーのバンドル、単一の為替レート・スナップショット |

| 6億ユーロ(2024年) | 業界誌B | 地域平均を使用し、発表された施設の全額出資を想定 |

この比較は、規律ある範囲を選択し、プロジェクトに確率の重みを適用し、毎年数値を更新することによって、モルドールインテリジェンスがベルギーの意思決定者が必要とする信頼できるベースラインを提供していることを示している。

レポートで回答する主な質問

ベルギー データセンター電力市場の現在の規模はどのくらいですか?

ベルギー データセンター電力市場規模は2026年に1億6,336万米ドルであり、2031年までに1億8,017万米ドルに達すると予測されています。

最も速く成長しているコンポーネントセグメントはどれですか?

AI対応ラックがより高い電力密度管理を必要とするため、電力分配ユニットが年平均成長率3.92%で成長をリードしています。

ベルギーのデータセンターでディーゼル発電機の代わりに蓄電池が採用されているのはなぜですか?

企業の再生可能エネルギーPPAおよびEUの排出規制が事業者をリチウムイオンストレージへと向かわせており、バックアップ要件を満たしながら補助サービス収益も獲得できます。

新規電力インフラ需要に最も貢献しているデータセンタータイプはどれですか?

年平均成長率6.06%で拡大するハイパースケーラー/クラウドサービスプロバイダーが、2031年に向けた増分投資の大部分を牽引しています。

系統の制約はプロジェクトのタイムラインにどのような影響を与えますか?

ブリュッセルおよびアントワープにおける接続キューは18か月から24か月の遅延をもたらす可能性があり、Elia Transmission Belgium SA/NVへの早期関与とオンサイト蓄電池統合が開設日の遵守に不可欠となっています。

どのティアレベルが人気を集めており、その理由は何ですか?

金融機関および政府クライアントが最高のアップタイムを必要とし、冗長な蓄電池容量を系統サービス参加を通じて収益化できることから、ティアIVは年平均成長率6.16%で支持を集めています。

最終更新日: