小売用バッグ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.99 十億米ドル |

| 市場規模 (2031) | 25.96 十億米ドル |

| 成長率 (2026 - 2031) | 5.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

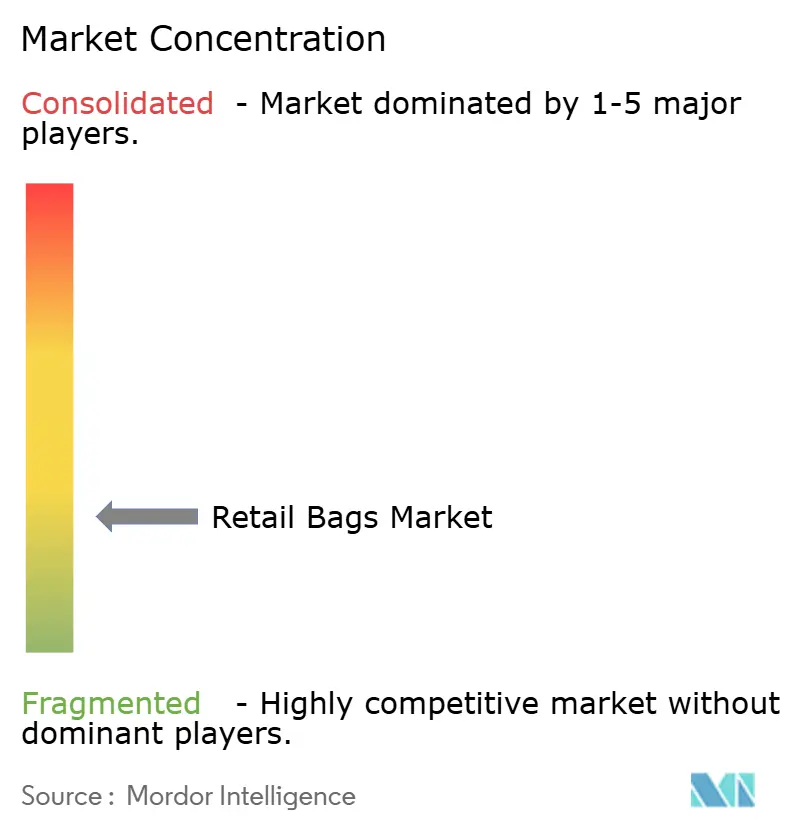

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小売用バッグ市場分析

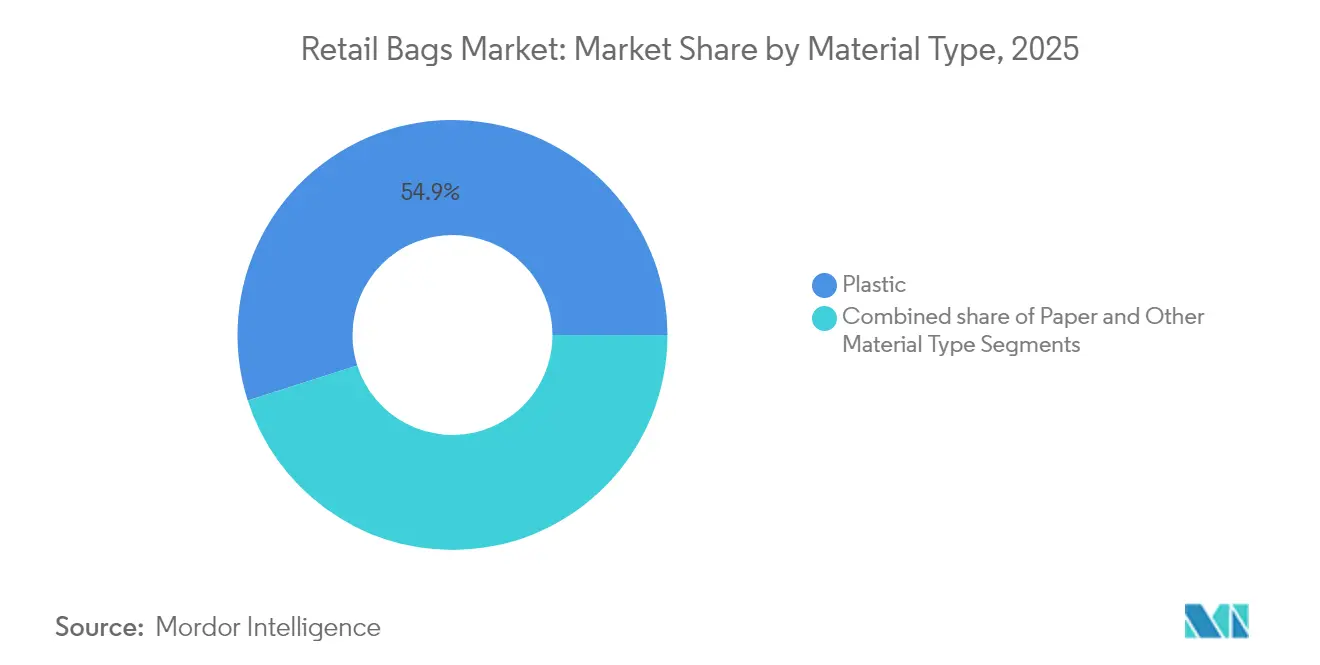

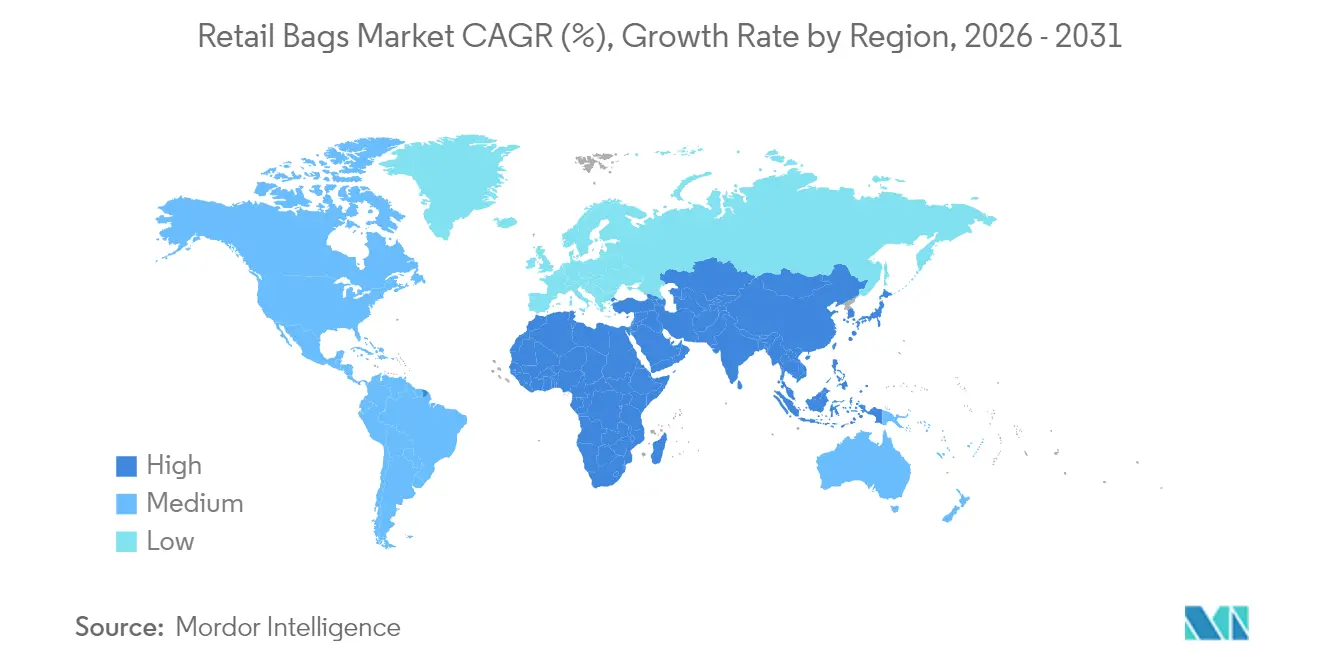

小売用バッグ市場は、2025年の189億7,000万米ドルから2026年には199億9,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)5.37%で2031年までに259億6,000万米ドルに達すると予測されています。成長を牽引する要因としては、米国および欧州連合(EU)における一回使用プラスチック規制の強化、適正サイズの二次包装を必要とするEコマース取引量の増加、ならびにリサイクル可能な紙代替品へのブランドコミットメントが挙げられます。カリフォルニア州の2026年におけるすべてのプラスチックレジ袋の禁止令、およびコロラド州の持ち帰り袋への課金制度は、規制の勢いが調達戦略をいかに再編するかを示す事例であり、拡大者責任(EPR)法は転換業者による閉ループシステムへの投資を促進しています。原材料価格の変動が複雑性をさらに高めており、2024年4月にはポリエチレン価格が1ポンドあたり3セント上昇した一方、ポリプロピレンは2セント下落し、転換業者の利益率が圧迫されました。グローバルな包装大手による業界再編が競争をさらに激化させており、大手企業は統一された品質基準のもとでコンプライアンスコストを吸収し、地理的リーチを拡大する立場を強化しています。アジア太平洋地域は2024年の収益シェア35.67%で消費をリードしており、急速な都市化とモバイルファーストの小売チャネルが背景にある一方、紙袋はCAGR 6.89%で最も急速な拡大を示し、小売業者がレガシーのポリエチレンSKUを置き換えています。

主要レポートのポイント

- 素材タイプ別では、紙がCAGR 6.71%を記録しており、2031年までに小売用バッグ市場において最も急速に成長するセグメントとなる軌道にあります。

- バッグタイプ別では、トートおよび繰り返し使用可能なフォーマットが成長率8.62%を記録し、小売用バッグ市場におけるセグメント拡大をリードしています。

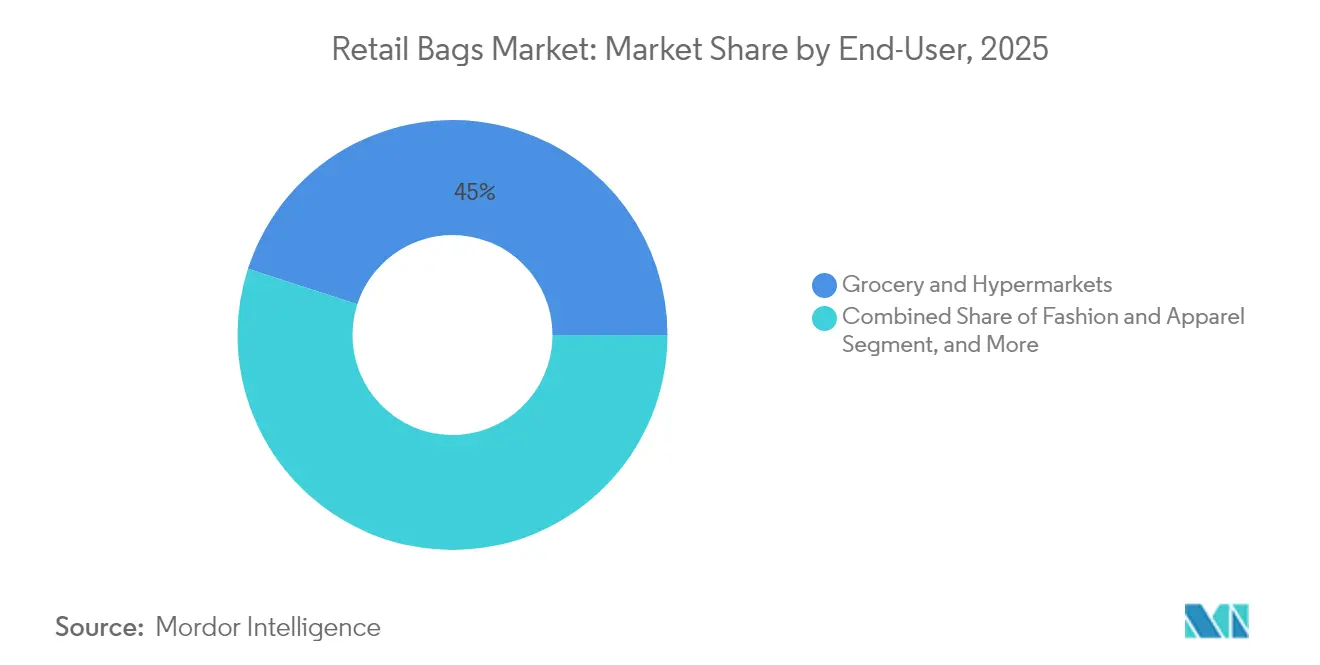

- エンドユーザー別では、食料品店・ハイパーマーケットが2025年の小売用バッグ市場シェアの45.02%を維持し、フードサービス・QSRチャネルが最高のCAGR 7.08%を記録しました。

- 流通チャネル別では、Eコマースマーケットプレイスがが小売用バッグ市場内において従来の卸売ルートを凌駕するCAGR 8.11%を達成しました。

- 地域別では、アジア太平洋が2025年の収益の35.41%を占め、2031年まで7.62%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル小売用バッグ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| プラスチック削減規制および一回使用禁止措置 | +1.2% | 北米およびEU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 食料品および即時配送(クイックコマース)フルフィルメントの急速な成長 | +0.9% | グローバル、都市部に集中 | 短期(2年以内) |

| ブランドオーナーによる紙および繊維製キャリアバッグへの転換 | +0.8% | グローバル、北米およびEUが主導 | 中期(2〜4年) |

| コスト最適化されたフレキソ印刷による小売ブランディングの強化 | +0.5% | グローバル | 長期(4年以上) |

| RFIDに対応したスマートバッグによる在庫損失管理の改善 | +0.3% | 北米およびEU | 長期(4年以上) |

| 大型小売業者による閉ループ回収プログラム | +0.4% | 北米、グローバルへ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プラスチック削減規制が市場構造を再編

一回使用袋の禁止令は現在、米国13州に及んでおり、カリフォルニア州上院法案第1053号は厚手プラスチック代替品を廃止し、2026年から紙袋にリサイクル素材40%の使用を義務付け、2028年には50%まで引き上げることを規定しています。また、2025年1月からは食料品店がレジ前の生鮮品袋を代替品に切り替えることが義務付けられており、平均的な店舗では毎月176,000ユニットに相当すると試算されています。[1]カリフォルニア州歳入局、「持ち帰り袋課金制度」、tax.colorado.gov 欧州連合(EU)の包装・包装廃棄物規制も同等のリサイクル素材含有率の基準を設けており、グローバルな整合性を確保しています。これらの政策は繊維系キャリアへの需要を加速させるとともに、義務的な袋料金を通じて消費者に直接的な価格シグナルを与え、国内製紙工場に小売用バッグ市場内での構造的優位性をもたらしています。

食料品および即時配送(クイックコマース)フルフィルメントの急速な成長

マイクロフルフィルメントセンターは配達時間を30分未満に圧縮しており、包装材がロボットによる取り扱いや密に詰め込まれたトートに耐えられる性能を必要としています。そのため都市部のダークストアでは、より厚いガゼットと耐湿性コーティングが指定されており、小売用バッグ市場における単価が上昇しています。大手食料品店のバスケットサイズデータによると、プラスチックSKUを紙代替品に切り替えた場合、包装コストは15〜20%増加します。小売業者は州法に基づき導入された10セントの袋課金制度を通じてそのコストを回収しています。フレキソ印刷のロゴにRFIDラベルを組み込むことで、ラストマイルの在庫可視化が可能となり、1ユニットあたり0.02米ドルのプレミアムを得られるとともに、高額商品カテゴリーの在庫損失を最大30%削減します。

ブランドオーナーによる紙および繊維製キャリアバッグへの転換

Mars、Boots、Morrisonsは2024年〜2025年にかけてリサイクル繊維製キャリアへの転換により合計10億点以上のプラスチックユニットを廃止し、スコープ3排出量を削減するとともに環境中心型のブランドナラティブを強化しました。しかし、リサイクル繊維の供給不足により、2024年には平均的な工場渡しクラフト紙価格が25〜30%上昇し、転換業者は小麦わらや竹を原材料として試験的に使用せざるを得ない状況となっています。OECDの研究によると、フッ素を含まないグリース遮断材はグローバル量の1%未満にとどまっており、PFAS化学物質と比較して20〜40%のコスト差によって普及が抑制されています。

コスト最適化されたフレキソ印刷が小売ブランディングを強化

高精細フレキソ印刷は段取り替え時間を40%短縮し、ブランデッドバッグの損益分岐点となる発注数量を10,000ユニット未満に引き下げることで、小規模小売業者の参入を可能にしています。リサイクルクラフト紙への水性インク使用に関する特許出願は2024年に35%増加しており、EPRコンプライアンスを目的とした転換業者の設備投資を反映しています。自動版マウントロボットにより労働投入量が削減され、北米および西欧における人件費上昇に対する重要な相殺要因となっています。これらのイノベーションは印刷工程あたりの付加価値を総体的に高め、グラフィックによる差別化を小売用バッグ市場における持続的な成長レバーとして位置付けています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| リサイクルポリマーの原材料価格変動の増大 | -0.8% | グローバル、北米およびEUで特に顕著 | 短期(2年以内) |

| 都市・州をまたぐ法令対応コストの複雑化 | -0.5% | 北米、EUにも波及 | 中期(2〜4年) |

| 「マイバッグ持参」に対する消費者の意識疲労 | -0.6% | 先進国市場、都市部 | 中期(2〜4年) |

| 紙袋に対するPFASおよび有毒インクへの監視強化 | -0.4% | グローバル、北米およびEUが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リサイクルポリマーの原材料価格変動の増大

リサイクル樹脂の取引は石油指標から切り離されており、契約価格が予測困難となっています。2024年4月のスポット価格では、ポリエチレンが1ポンドあたり3セント上昇した一方、ポリプロピレンは2セント下落し、この価格差が複合フィルムメーカーを圧迫しました。法定リサイクル素材含有率を満たすのに必要なカーブサイド収集能力が自治体に不足している場合、消費後原料(ポストコンシューマー原料)のプレミアムが拡大します。素材は納品済み袋コストの最大70%を占めるため、転換業者はリスクヘッジが困難であり、四半期ごとの追加料金が小売用バッグ市場全体に波及します。

「マイバッグ持参」に対する消費者の意識疲労

WRAPの長期追跡調査によると、繰り返し使用可能なトートの世帯普及率は94%に達しているものの、平均使用回数は5回未満にとどまっており、より重い素材のカーボンフットプリントを相殺するために必要な100回を大きく下回っています。その結果、小売業者は「繰り返し使用可能なバッグ(bag for life)」の販売数を増やしており、料金制度による抑止策にもかかわらず皮肉にもポリマー使用量が増加しています。備蓄が二次廃棄物を生み出し、循環経済指標を損ない、予測された環境面での効果を減衰させ、小売用バッグ市場内の需要弾力性を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:集約が進む市場構成において紙がプラスチックを上回る成長

プラスチック基材は、定着したサプライチェーンと多用途なフィルム性能により、2025年の小売用バッグ市場においてシェアの54.92%を維持しました。ポリエチレンはTシャツ型キャリアおよびダイカット型ショッパーの注文を席巻し、ポリプロピレンはより堅牢な繰り返し使用可能なSKUに採用されています。2024年4月のスポット価格の乖離(ポリエチレンが1ポンドあたり3セント上昇、ポリプロピレンが2セント下落)は、転換業者を利益率の変動にさらし、契約再交渉の連鎖を引き起こしました。カリフォルニア州とEUにおける義務的なリサイクル素材含有率の目標に牽引され、紙のCAGR 6.71%は2031年まで最も急速に成長する素材としての位置付けを確立しています。Marsが年間2億ユニットの菓子類包装をリサイクル可能な紙包材に切り替えたことは、化石由来フィルムからの脱却という企業としての勢いを裏付けています。

メーカーはリサイクル繊維に関して25〜30%のコスト上昇に直面しており、小麦わらやバガス(サトウキビの搾りかす)代替材料を確保しようとしています。PFASのテストには1SKUあたり平均500〜1,000米ドル、配合変更には50,000〜100,000米ドルのコストがかかり、小規模製紙工場の迅速な代替を妨げています。MondiのクラフトポートフォリオおよびSmurfit WestRockのグローバルな製紙工場網はこのような衝撃を緩和し、小売用バッグ市場における両社のリーダーシップを強固なものにしています。繊維製および堆肥化可能なバイオポリマー袋はニッチにとどまっていますが、欧州と北米の一部における有機廃棄物分別の都市義務化が、自治体インフラの成熟とともにこれらのフォーマットに戦略的な上昇余地を与えています。

注記: 各セグメントの個別シェアはレポートご購入後にご確認いただけます

バッグタイプ別:行動変容のギャップにもかかわらず繰り返し使用可能なトートのデザインが加速

トートおよび耐久性のあるキャリアフォーマットはCAGR 8.62%で成長しており、使用パターンが期待を下回るにもかかわらず、パフォーマンス上位を維持しています。その軌道は、厚ゲージの袋をプラスチック禁止令の対象から除外する規制上の言語に結びついており、小売業者がより堅牢なユニットを上位販売するインセンティブを与えています。一方、従来のTシャツ型袋は依然として出荷量の27.98%を占めていますが、米国の複数の州およびEUの自治体において2026年までに段階的廃止の対象となっています。カスタムダイカット型およびパッチハンドル型デザインは、ラミネート基材上で実現可能な触感仕上げと高インク被覆を重視するアパレルおよびコスメティクスの専門小売業者に引き続き支持されています。スタンドアップパウチおよびDカットサックは、配送プラットフォームの規定でいたずら防止シールが義務付けられているフードサービスの集荷注文において支持されています。

綿または織ポリプロピレン製トートの平均的な生産には一回使用品の10〜15倍の材料を要し、より高い内在排出量に換算されますが、1ユニットあたり1.00〜1.50米ドルの小売価格が収益性を守っています。折り畳み可能な形状と抗菌処理を対象とする特許活動は2024年に22%増加しており、衛生と収納の利便性を主要な採用障壁として挙げた消費者調査への対応を示しています。繰り返し使用可能な袋の小売用バッグ市場規模は、各使用時にロイヤルティ報酬を提供する食料品店やディスカウントチェーンからの動的な需要に合わせ、2031年までに64億4,000万米ドルに拡大すると予測されています。

エンドユーザー別:フードサービス・QSRが増加分の需要量を牽引

食料品店・ハイパーマーケット事業者は2025年の小売用バッグ市場において45.02%を占めており、これは週次の家庭内買いだめと法定の袋料金制度によって維持されたベースラインです。しかし、フードサービスおよびファストカジュアルチェーンは、蒸れを防ぐ内蔵ベントが設けられた軽量クラフトサックを使用する配送優先のメニュー戦略を背景に、CAGR 7.08%で加速しています。包装監査によると、プラスチックからグリース耐性紙に切り替えた場合、1注文あたりの材料コストは12〜18%増加しますが、サステナビリティ指数におけるブランド好感度が高まり、集客増によってコストを相殺しています。ファッションおよびスペシャルティ小売業者は、バッグパネルのQRコードリンクを通じてデジタルで店頭体験を拡張するため、高級エンボス紙と布製巾着袋を採用し、ソーシャルメディアの声量シェアを獲得しています。

1日あたり1,000件以上の注文を処理するダーク系食料品店は、ピック・トゥ・ライト自動化に対応可能で、破れることなくトートに積み重ねられる袋を必要としています。RFIDに対応したキャリアは、在庫エンジンに供給されるデータレイクを生成し、在庫切れを20%削減するため、スマート包装は小売用バッグ市場をIoT統合エコシステムへと近づける防御可能な付加価値となっています。2024年には高温食品事業者がサプライヤーにPFAS禁止に準拠した漏れ防止バリアを求めたことで、耐熱コーティングに関する特許出願が31%増加しました。

注記: 各セグメントの個別シェアはレポートご購入後にご確認いただけます

流通チャネル別:Eコマースマーケットプレイスが物流要件を再定義

Eコマースは流通チャネルの中で最も急速な成長を示すCAGR 8.11%を達成しており、オムニチャネルリーダーは倉庫コンベア、カーブサイドピックアップステーション、および宅配ネットワークを通じて機能する包装を義務付けています。Amazonの適正サイズ規定は、店頭同等品と比較して40%高い引き裂き強度の基準を定めており、転換業者はパネルの縫い目を補強し、ベースフィルムのゲージをアップグレードすることを余儀なくされています。小売業者への直接取引は依然として30.21%の取引量シェアを占めており、これは運転資本を最小化するレガシーの統合補充システムによるものです。一方、卸売業者の集約により、小口デジタル印刷が可能な全国的なディストリビューターが生まれ、独立系小売業者は法外な最低発注数量なしにパーソナライズされた包装を入手できるようになっています。

スーパーマーケットグループ内のプライベートラベルプログラムは、デザイン要素を中央集中的に管理しつつ、リサイクル素材含有率30%を約束することで、国内製紙工場の長期生産能力を確保しています。マーケットプレイス出店者向けの小売用バッグ市場規模は、出店規則がリサイクル可能な素材へのコンプライアンスを強制するに従い、2031年までに57億8,000万米ドルに達すると予測されています。フルフィルメントセンター内の自動化は、寸法許容差±2mm以内のパレタイズドユニットを納入するサプライヤーを優遇し、転換業者の標準作業手順書(SOP)のさらなる専門化を促しています。

地域分析

アジア太平洋地域は2025年の収益の35.41%を占める小売用バッグ市場をリードしており、2031年まで最高となるCAGR 7.62%を見込んでいます。中国、インド、インドネシアの都市集積地は、耐湿性クラフトサックおよびバイク配達ボックスに適したサイズの織ポリプロピレン製トートを必要とするオムニチャネル食料品モデルへのアップグレードを進めています。インドの生産連動型インセンティブ(PLI)制度が地域の押し出し成形・転換業者への投資を促進し、中国から調達先を移行するグローバルアパレルブランドのリードタイムを短縮しています。アジア太平洋全域での生分解性袋基材に関する特許登録件数は2024年に45%増加しており、熱帯性高湿度環境に適した低コスト繊維ブレンドへの研究開発の注目を示しています。

北米は州規制のパッチワークとEPR法制の狭間を進んでいます。2025年から施行されるカリフォルニア州のレジ前プラスチック袋禁止令およびコロラド州の義務的10セント紙袋料金は、複数州に展開する小売業者が管轄区域ごとにSKUを管理することを強いる法的な複雑さを示しています。Smurfit WestRockによる110億米ドルの経営統合などの大型合併は製紙工場ネットワークを多様化し、規制リスクを分散させています。ミネソタ州汚染管理局(PCA)がテストした庭廃棄物袋の半数に9〜49ppmのフッ素が検出されたことを受け、PFASへの監視は引き続き高い水準にあり、水性コーティングへの迅速な代替が促されています。 欧州は、グローバルなサプライチェーン全体に波及する含有率目標を規定した包装・包装廃棄物規制を軸に、循環経済目標の追求を進めています。Bootsは2024年にリサイクル繊維製ショッパーへの移行により900トンのプラスチックを廃止し、Morrisonsは1億5,000万枚の生鮮品袋を茶色い紙製スリーブに切り替えました。Mondiは欧州最大の紙袋メーカーとしてのリーダーシップを維持し、急増する繊維需要とエネルギーコスト上昇を相殺するためにクラフト製紙工場を展開しています。マイバッグ持参スキームへの消費者の疲弊は依然として続いており、WRAPのデータは袋ごとの課金にもかかわらず「繰り返し使用可能なバッグ(bag for life)」の量が増加していることを示し、埋立地への廃棄物転換目標を複雑にしています。

規制環境

規制は、小売バッグの材料選択と主要消費地域向けサプライヤーのコンプライアンスコスト構造を大きく形作りつつある。欧州連合では、包装および包装廃棄物に関する規則(EU)2025/40(PPWR)が2025年1月22日に公布され、2026年8月12日から一般適用が開始され、従来の包装指令の枠組みを直接適用可能な規則集に置き換える。PPWRはリサイクル配慮設計要件を強化し、EU市場に投入される包装に対して再生材含有率の義務を設定しており、主要目標は2030年1月1日に紐づけられている。その結果、小売業者およびコンバーターは、より標準化された宣言およびより検証可能な材料仕様への移行を進めている。

北米では、小売バッグの調達および報告に影響を与える州主導の禁止措置、課金制度、EPR(拡大生産者責任)プログラムが依然として断片的に存在している。カリフォルニア州の政策変更は、2026年から紙袋の再生材含有率を高める要件を導入し、2028年までにさらなる増加を求めるもので、繊維系持ち帰り用フォーマットの仕様を再構築している。一方、コロラド州型の課金制度は消費者向けの価格シグナルを強化している。EPRプログラムも行政上・財務上の義務を追加しており、メリーランド州は生産者責任団体に対し、2026年7月1日までに生産者企業および包装材料を登録することを義務付けており、材料の重量および数量に基づく生産者費用の支払いを2026年1月1日から開始する。これにより、複数州で事業を行う小売業者を支援する包装サプライヤーのコンプライアンス対応範囲が拡大している。

競争環境

業界再編が競争の激しさを形作っています。Smurfit WestRockの大西洋横断型合併、Novolexによる Pactiv Evergreen との 67 億米ドルの統合、および International Paper による DS Smith の 72 億米ドルでの買収により、上位5社のグローバル生産能力に占めるシェアは54%に達し、適度に集中した市場構造を示しています。規模の優位性により、クラフトパルプ、リサイクル樹脂、および転換の垂直統合が可能となり、大量生産コストによる規制コンプライアンスが確保されています。Amcorによる Berry Global との全株式交換による経営統合計画は、年間6億5,000万米ドルの相乗効果と、PFASフリーコーティングに焦点を当てた1億8,000万米ドルの追加研究開発投資をもたらす見込みです。

技術採用がティアワンプレイヤーを差別化しています。Smurfit WestRockは湿度に応じてグルー塗布量を自動調整するAI搭載のバッグインボックスラインに投資し、不良品を最小化しています。NovolexはスーパーマーケットにおけるRFIDを組み込んだクラフトをスケールアップして在庫損失管理を強化する一方、AmcorはNOVAの2025年インディアナ州施設からの機械的リサイクルポリエチレンをパイロット的に調達し、Eコマース用メーラープログラムへの原材料供給に活用しています。中規模転換業者は、サトウキビクラフト紙へのグラビア水性印刷や抗菌性繰り返し使用可能なトートなどのニッチ特化を通じて、大企業に対するシェアを守っています。

閉ループ回収を中心に戦略的アライアンスが拡大しています。小売チェーンは消費者の分別作業を簡素化するためにサステイナブル・パッケージング連合(Sustainable Packaging Coalition)のHow2Recycleラベルと提携し、Stina Inc. はポストコンシューマーフィルムを集約するNexTrexディレクトリを拡大しています。参加により転換業者は消費後原料(PCR)樹脂への検証済みアクセスを獲得し、2024年のハリケーンによるメキシコ湾岸生産の混乱時にEBITDA利益率を脅かしたバージン価格高騰に対する重要なヘッジとなっています。

小売用バッグ業界リーダー

Attwoods Packaging Company

Mondi Group PLC

International Paper Company

Smurfit Westrock

Amcor plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2026年8月12日からのPPWR実施は、リサイクル配慮設計、再生材含有率の文書化、問題化学物質の制限に対応した小売バッグを供給できるコンバーターにとって、短期的な空白領域を生み出している。仕様が一貫しているサプライヤーは、EU加盟国間で仕様に隔たりがあるサプライヤーよりも摩擦が少ない。実施の明確化を求める業界の声、たとえばEuroCommerceがPPWRの期限に関して12カ月の猶予期間を要請していることは、コンプライアンスに適合した設計ポートフォリオおよび適合性文書支援を提供できる包装サプライヤーにとって機会があることを示しており、特にPFASおよびバリアコーティングへの監視が強化されている紙袋において顕著である。

小売業およびブランドの持続可能性プログラムもまた、材料代替および再設計の取り組みへと転換されており、これが紙製および再生可能な単一材料プラスチック製小売バッグの需要に反映されている。2026年6月、Carrefourは、一部フォーマットを紙板に切り替え、リフィルコンセプトを拡大することで包装から5,000トンのプラスチックを削減する取り組みを発表し、より広範な小売業者による繊維系包装システムおよび再設計包装への動きを強化した。企業の情報開示はさらに、隣接する包装分野での代替規模を示している。例えば、Graphic Packagingは2025年に8億8,000万個のプラスチック包装を紙板製代替品に置き換えたと報告し、Marsは2025年に18,721メトリックトンの再生プラスチックを使用(世界のプラスチックポートフォリオの9.2%)したと報告している。これらの開示は、検証済みの再生原料および追跡可能なサプライチェーンに対する需要を支持しており、それが小売バッグの仕様にも反映されうる。

最近の業界動向

- 2026年7月:Smurfit WestRockは、2026年ワールドカップに関連する紙製包装においてCoca-Cola Chinaと提携し、ギフトパックおよび複数フォーマットの小売ソリューションを対象とした。この協業は、大規模なブランドイベントが紙製代替の加速および大量の販促用包装供給の迅速な対応を促進するために活用されている様子を示している。また、圧縮されたスケジュールとコンプライアンス主導の材料選好に対応するうえで、大規模な紙供給網の役割を強化している。

- 2026年4月:Mondiは、ペンシルベニア州ピッツバーグに新しい紙袋生産施設を開設し、年間生産能力は3億袋とされている。追加された生産能力は、eコマースおよび産業用途(食品、飼料、建築材料を含む)を対象としており、進化するバッグ規制および再生材含有率要件に対応する北米の購買者にとって、地域供給の強化とリードタイムリスクの低減につながる。この動きはまた、小売業者が従来のプラスチック製レジ袋フォーマットを置き換える中で、紙製持ち帰りソリューションへの継続的な投資を示している。

- 2025年10月:ProAmpacは、カリフォルニア州、オレゴン州、テキサス州にわたるInternational Paperの米国バッグコンバーティング事業を買収した。この取引により、コンバーティング資産はフレキシブル包装の専門企業へと移行し、大手紙製造業者によるポートフォリオの合理化を支援する。小売バッグにおいては、コンバーティング分野の競争が激化し、専用の包装プラットフォームの下で差別化されたバッグ構造および印刷能力へのアクセスが広がる可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法では、小売バッグ市場は、プラスチック、紙、その他の代替材料など一般的な材料を用いた、小売および外食サービスの販売時点で使用される持ち帰り用および買い物用バッグを対象とする。主要地域全体で、米ドルによる価値ベースで規模を算定している。

対象範囲外:本サイジングは、上流の樹脂または紙パルプ生産の価値を除外し、また店舗レベルの持ち帰り用途に供さない非小売の産業用包装バッグも除外する。

セグメンテーション概要

- 素材タイプ別

- プラスチック

- ポリエチレン(PE)

- ポリプロピレン(PP)

- その他のプラスチック(PET、rPET、PLA)

- 紙

- その他の素材タイプ

- プラスチック

- バッグタイプ別

- Tシャツ型/シングレット型

- ダイカット型/パッチハンドル型

- トートおよび繰り返し使用可能なタイプ

- スタンドアップパウチ/Dカット型

- ゴミ袋/ライナー型

- エンドユーザー別

- 食料品店・ハイパーマーケット

- フードサービス・QSR

- ファッション・アパレル

- Eコマースマーケットプレイス

- その他の小売形態

- 流通チャネル別

- 小売業者への直接販売

- 包装卸売業者

- 小売チェーン・プライベートラベル

- Eコマースマーケットプレイス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイジング、および検証

デスクリサーチ

デスクワークは、買い物用および持ち帰り用バッグの需要背景を絞り込むことから始まり、消費パターンを変化させる政策および材料の変化をマッピングする。小売活動別の包装強度を理解し、紙、再利用可能製品、および薄型プラスチックフォーマットがどれほど速く互いに代替されているかを確認するために、公開データシリーズおよび公式文書を活用する。

使用する情報源には、UN Comtrade貿易統計、世界銀行のマクロ指標、OECDの環境・プラスチック関連指標、米国EPAの包装・廃棄物関連の公表資料、EUの包装・廃棄物規則に関する公表資料などの公的・公式資料が含まれる。また、生産能力の追加や材料構成に関する企業開示や投資家向け説明資料、規制のタイムラインに関する信頼できる報道機関や業界団体のウェブサイトも利用する。一部では、企業財務、出荷動向、リサイクル可能・堆肥化可能なバッグ材料に関する特許動向を相互確認するためのみに、有料サブスクリプションを利用している。これらの例は網羅的なものではなく、作業中にデータポイントを収集、検証、明確化するために追加の公開情報源も利用している。

一次インタビューおよび調査

一次調査は、小売フォーマットがどのようにバッグを購買しているか、材料別に価格がどのように変化しているか、そして規制が一般的な見出しよりも速く強化されている領域はどこかを確認するために利用される。APAC、EMEA、およびアメリカ大陸にわたるコンバーター、材料サプライヤー、流通業者、および小売調達担当者と対話することで、構成比の変化、再利用率、原材料変動の価格転嫁に関する前提を確認し、修正することができる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | CXO:14% | APAC:38% |

| ミドルティア:49% | 機能/部門リーダー:28% | EMEA:35% |

| 中小プレイヤー:16% | マネージャー:58% | アメリカ大陸:27% |

市場サイジングおよび予測

コアモデルはトップダウンアプローチを用いており、小売活動指標および包装強度を用いて需要プールを再構築し、それを材料別の価格水準を用いて価値に変換している。その後、価格の抽出調査、コンバーターの収益開示、および出荷量に関するチャネルからのフィードバックなど、選択的なボトムアップチェックによって合計値を裏付け、地域間でカバレッジが不均一な場合はギャップを調整している。

本市場において重要な入力要素には、プラスチックバッグの禁止措置および課金の進展速度、再利用可能バッグの採用率、紙袋の坪量および再生材含有率の変化、原材料(ポリマーおよび紙)の価格動向、小売フォーマットの成長(食料品、外食サービス、その他小売)、および輸入依存市場における完成バッグの貿易フローが含まれる。予測にあたっては、異なる政策執行速度および代替率を反映できるようシナリオ分析を用い、その後選択したシナリオを、インタビュー対象者が最も可能性が高いと見ている状況に合わせて調整する。ボトムアップチェックが中小コンバーターまたは非公式な供給をカバーしていない場合は、貿易シェア、地域の小売密度、および観測された価格の分散に基づいた慎重な上乗せ係数を適用する。

データ検証および更新サイクル

検証は、完成バッグの貿易パターン、公的な包装廃棄物指標、地域レベルの小売成長トレンドなど、独立した指標に対してモデルの出力を三角測量することで行われる。異常値は単位の誤り、通貨のタイミング、突然の材料構成の変化について確認され、その後、説明できない差異がある場合は、フォローアップの通話で前提を再確認する。

最終承認の前に、この作業は複数のアナリストによるレビューを経ることで、計算、単位の論理、および説明のドライバーの一貫性を保っている。レポートは毎年更新され、重要な政策変更、大きな価格変動、または大規模な生産能力に関する発表があった場合には、その都度の更新が行われる。提供直前には、最終的な更新作業を行い、数値が入手可能な最新の公開情報および一次情報を反映するようにしている。

Mordor Intelligenceの小売バッグ市場規模と他の公表推計値との比較

小売バッグの公表市場価値は、同じ業界を説明しているように見えても、大きく異なることがある。これは、根底にある対象範囲の選択および価格算定の論理が必ずしも一致していないためである。差異は通常、何が小売バッグとして数えられるか、どのエンドユーザーが含まれるか、そして紙および再利用可能フォーマットへの材料移行がどれほど速く進むと想定されているかから生じる。

一部の推計値は、ゴミ袋、産業用サック、またはより広範なフレキシブル包装支出などの隣接包装をまとめることで対象範囲を広げており、これにより小売持ち帰り需要が安定していても価値が上昇する。Mordor Intelligenceでは、合計値は小売および外食サービスの持ち帰り用バッグ(プラスチック、紙、その他の材料)に限定されており、規制のタイミング、構成比変化の確認、および現実的な価格推移を用いて検証されているため、2025年の値は小売業者が実際に購買しているものに紐づけられている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 18.97 B (2025) | |

| グローバルコンサルティング企業A | USD 23.60 B (2025) | より広範な包装の定義を用いており、小売持ち帰り用バッグをより広範なフレキシブル包装およびゴミ袋の需要と混在させているように見え、一貫した政策ベースの確認なしにより速い価格拡大を想定している。 |

| 業界団体B | USD 15.20 B (2025) | 報告された生産量およびコンプライアンス主導のプラスチック削減に大きく依存しており、輸入品やプレミアムフォーマットが重要な意味を持つ地域では、紙製および再利用可能バッグの価値を過小評価する可能性がある。 |

表に示された差異は、主に隣接する包装カテゴリーが加算されているか否か、および材料代替の際に価格をどのように扱っているかに起因している。対象範囲を持ち帰り用バッグの需要に固定し、その上で構成比、規制のペース、および貿易露出を相互確認することで、前提が更新された際に追跡・再現しやすい価値に到達している。

レポートで回答する主要な調査課題

小売用バッグ市場の現在の規模はどのくらいですか?

小売用バッグ市場は2026年に199億9,000万米ドルと評価されています。

小売用バッグ市場は2031年までにどのくらいのペースで成長しますか?

CAGR 5.37%で拡大し、2031年までに259億6,000万米ドルに達すると予測されています。

どの素材セグメントが最も急速に成長していますか?

紙袋がプラスチック削減規制に牽引され、2031年まで6.71%のCAGRでリードしています。

繰り返し使用可能なトートは販売好調にもかかわらず、なぜ議論を呼んでいますか?

WRAPの調査によると、平均的なトートの使用回数は5回未満にとどまっており、より重い素材のカーボンフットプリントを相殺するために必要な100回を大きく下回っているため、廃棄物に関する懸念が生じています。

北米において規制はどのように小売用バッグ市場に影響を与えていますか?

カリフォルニア州のSB 1046のような州禁止令やコロラド州の10セント課金制度などの料金体系が、小売業者にリサイクル素材含有紙または認定堆肥化可能品への移行を迫っています。

最終更新日: