エンタープライズバックアップおよびリカバリソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

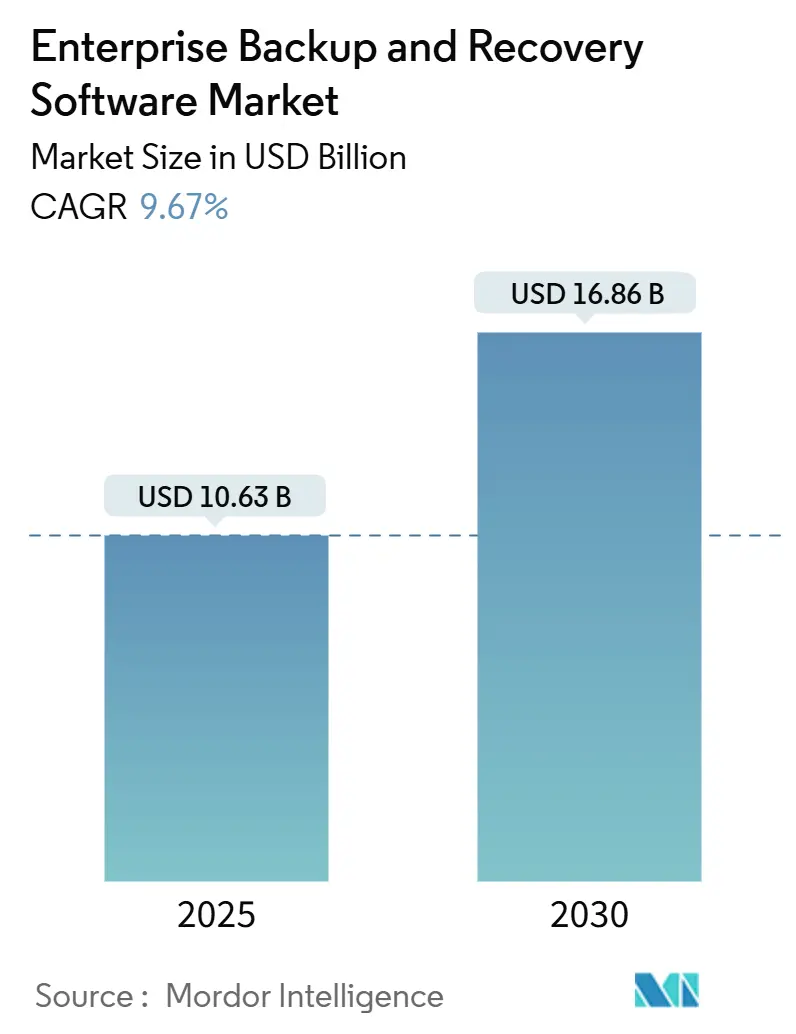

| 市場規模 (2025) | 10.63 十億米ドル |

| 市場規模 (2030) | 16.86 十億米ドル |

| 成長率 (2025 - 2030) | 9.67% CAGR |

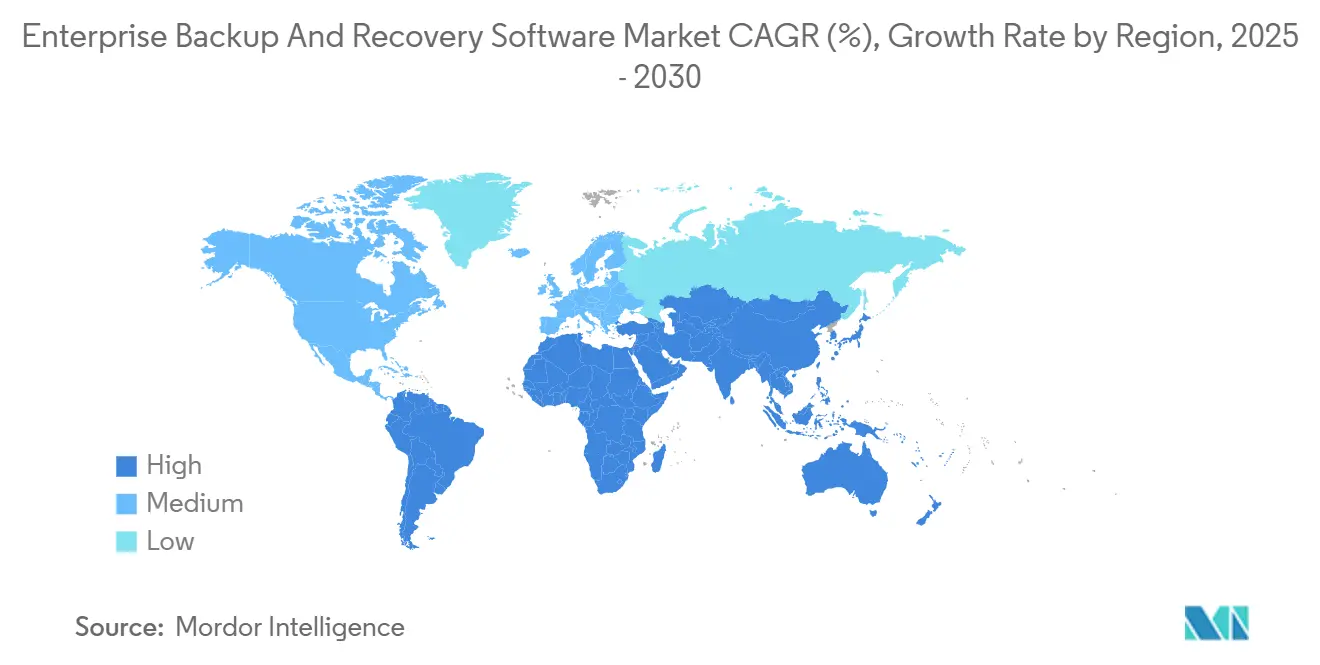

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | 北米 |

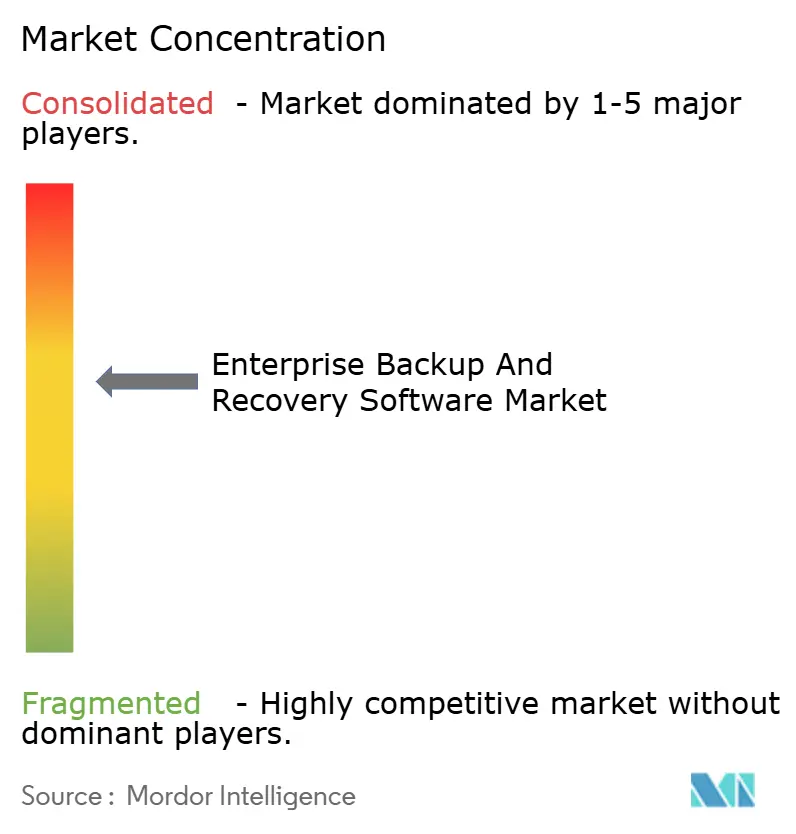

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズバックアップおよびリカバリソフトウェア市場分析

エンタープライズバックアップおよびリカバリソフトウェアの市場規模は2025年に107億3,000万米ドルと評価され、2030年までに168億6,000万米ドルに達すると予測されており、CAGR 9.67%で拡大します。2024年に企業全体で570億米ドルの損害をもたらしたサービスとしてのランサムウェア活動の激化により、組織はイミュータブルなエアギャップコピーによるバックアップアーキテクチャの強化を迫られています。セキュリティオペレーション(SecOps)と開発運用(DevOps)の融合により、バックアップワークフローをCI/CDパイプラインに組み込むコードとしてのポリシー展開が標準化され、ハイブリッドおよびマルチクラウドの採用が加速しています。欧州のデジタル運用レジリエンス法(DORA)やインドのDPDP法などの規制措置は改ざん防止リカバリコピーを義務付けており、ライトワンスリードメニー(WORM)ストレージへの資本配分を促しています。クラウドネイティブの新興企業が公開市場に参入する一方、既存ベンダーはAI主導のサイバーレジリエンスでポートフォリオを強化しており、競争激化が続いています。これらのトレンドが相まって、大企業および機動力のある中小企業の双方においてエンタープライズバックアップおよびリカバリソフトウェア市場への支出を押し上げています。

主要レポートのポイント

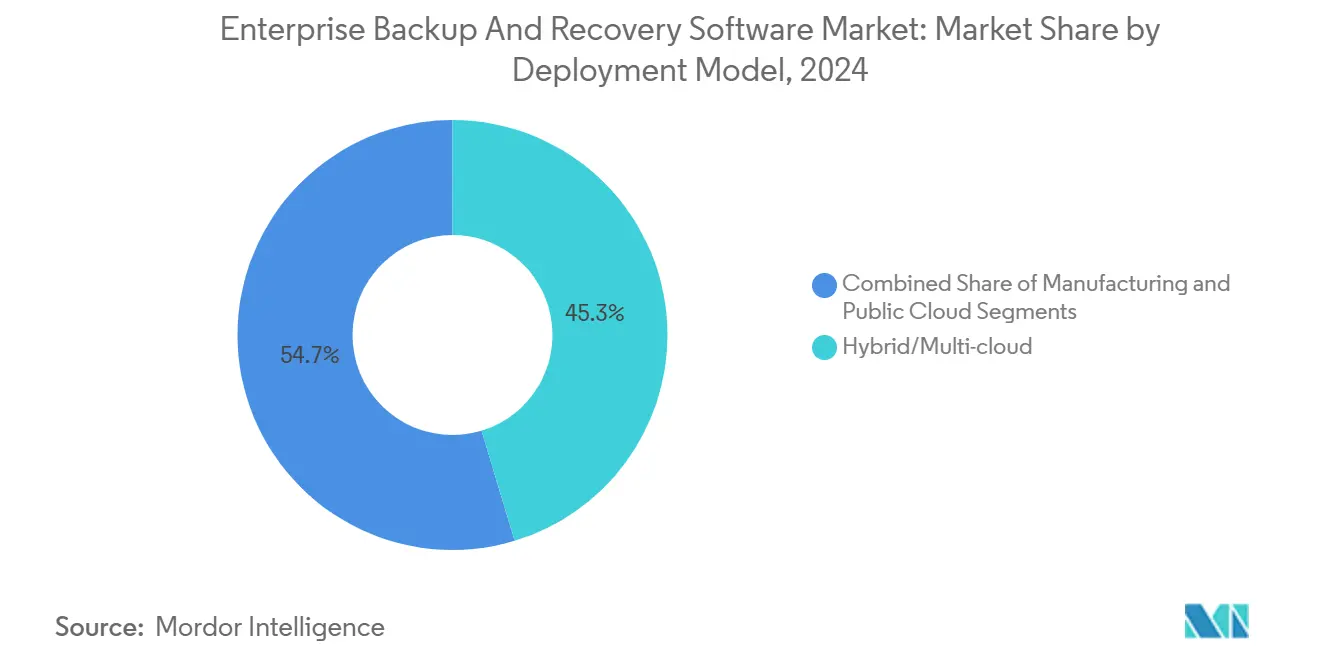

- 展開モデル別では、ハイブリッドおよびマルチクラウド構成が2024年のエンタープライズバックアップおよびリカバリソフトウェア市場シェアの45.32%を占め、パブリッククラウド展開は2030年にかけてCAGR 10.76%で拡大する見込みです。

- 組織規模別では、大企業が2024年に63.39%の収益シェアを占め、中小企業は2030年にかけてCAGR 11.24%で成長しています。

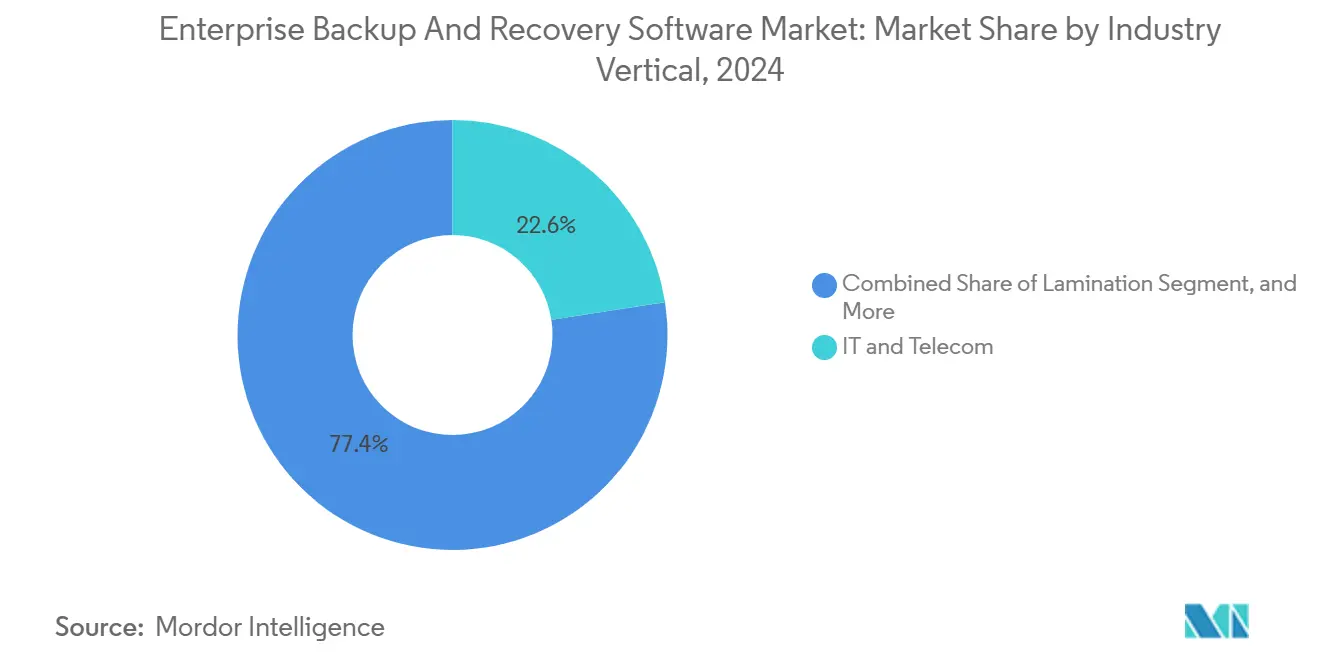

- 業種別では、ITおよび通信が2024年のエンタープライズバックアップおよびリカバリソフトウェア市場規模の22.57%を占め、銀行・金融サービス・保険(BFSI)が2030年にかけて最速のCAGR 9.89%を記録しています。

- バックアップタイプ別では、増分方式が2024年のエンタープライズバックアップおよびリカバリソフトウェア市場規模の38.46%のシェアでリードし、継続的データ保護は同期間にCAGR 10.14%で成長しています。

- 地域別では、北米が2024年に37.71%の市場シェアで首位を占め、南米は2030年にかけて最高のCAGR 9.97%を記録すると予測されています。

グローバルエンタープライズバックアップおよびリカバリソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サービスとしてのランサムウェアが攻撃の頻度とコストを増大させる | +2.8% | グローバル、特に北米と欧州で顕著 | 短期(2年以内) |

| SecOps/DevOpsの融合が自動化されたバックアップワークフローを推進する | +1.9% | 北米およびアジア太平洋が中心、欧州への波及あり | 中期(2〜4年) |

| クラウドファースト戦略がサービスとしてのバックアップの採用を加速する | +2.1% | グローバル、北米・欧州・アジア太平洋で早期の成果 | 中期(2〜4年) |

| 規制の急増(DORA、DPDP法、NIS2)がイミュータブルコピーを義務付ける | +1.6% | 主に欧州およびアジア太平洋 | 長期(4年以上) |

| AIが生成するデータ量がレガシーバックアップウィンドウを圧迫する | +1.4% | グローバル、テクノロジー先進市場に集中 | 長期(4年以上) |

| 低コストのオブジェクトストレージ層がほぼ即時のリカバリコピーを可能にする | +1.2% | グローバル、クラウド成熟市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サービスとしてのランサムウェアが攻撃の頻度とコストを増大させる

ターンキー型サブスクリプションキットとして提供されるランサムウェアの産業化により、2024年中に企業への攻撃頻度が41%上昇しました。攻撃者はダウンタイムの影響を長引かせるためにバックアップインフラを標的とするケースが増加しており、Ascensionの140病院にわたる障害では従来型のボールティングの脆弱性が露呈しました。[1]TechCrunch編集部、「Ascension Health サイバー攻撃 病院」、TechCrunch、techcrunch.com 取締役会は現在、イミュータブルなオフラインコピーを含む3-2-1-1フレームワークを義務付けており、プライマリリポジトリが暗号化された場合でもリカバリパスを確保しています。バックアップが無傷の場合の平均リカバリコストは176万米ドルであるのに対し、侵害された場合は488万米ドルとなり、レジリエンス強化への投資対効果が明確化されています。その結果、エアギャップアプライアンスおよびゼロトラストバックアップネットワークに充当されるITバジェットが拡大し、エンタープライズバックアップおよびリカバリソフトウェア市場全体の支出を押し上げています。

SecOps/DevOpsの融合が自動化されたバックアップワークフローを推進する

セキュリティオペレーションと開発パイプラインの緊密な連携により、ポリシーの作成・バージョン管理・適用の方法が再構築されています。[2]Shivank Gupta、「データ保護の未来:AIと自動化がバックアップとリカバリをどのように変革しているか」、Commvault ブログ、commvault.com コードとしてのポリシー構造により、バックアップ定義がコードとしてのインフラと並行して組み込まれ、GitOps展開時に新しいマイクロサービスが自動的に保護を継承できるようになっています。金融機関では、CI/CDゲートで自動リストアテストが失敗した場合にリリースを停止するようになり、平均リカバリ時間が67%短縮され、バックアップ関連インシデントが43%削減されています。ベンダーはDevSecOpsツールチェーンに対応したAPIおよびTerraformモジュールを提供しており、エンタープライズバックアップおよびリカバリソフトウェア市場に組み込まれたイベント駆動型オーケストレーションへの需要を促進しています。

クラウドファースト戦略がサービスとしてのバックアップの採用を加速する

従量課金制の価格設定と弾力的なキャパシティにより、コスト意識の高い購買者がオンプレミスのテープライブラリを廃止する動きが進んでいます。一例として、SoFiはDruvaのクラウドネイティブプラットフォームへの移行後に総所有コストを40%削減しました。従来は設備投資(CapEx)の障壁に制約されていた中小企業は現在、CAGR 11.24%で最も急成長するコホートとなり、大企業の支出を上回っています。ハイパースケールエコシステムはクロスリージョンレプリケーションとSLAベースのリストアターゲットを組み込み、99.9%の可用性を実現しています。これらの経済性が、組織がデータ保護スタックを近代化するにつれてエンタープライズバックアップおよびリカバリソフトウェア市場の継続的な拡大を支えています。

規制の急増がイミュータブルコピーを義務付ける

立法者は手続き上のチェックリストではなく、技術的な管理措置をますます規定するようになっています。欧州のDORAは金融機関に対し、指定された保持期間を持つ改ざん防止バックアップの維持を義務付けています。[3]欧州銀行監督機構、「デジタル運用レジリエンス法」、eba.europa.eu 銀行は2024年だけでWORMストレージおよび暗号化整合性検証レイヤーの展開に23億ユーロ(26億米ドル)を投資しました。インドおよびシンガポールにおける同様の義務付けが規制の範囲を拡大し、企業はすべての管轄区域でイミュータブルアーキテクチャの採用を迫られています。コンプライアンス主導の更新サイクルは、長期的にエンタープライズバックアップおよびリカバリソフトウェア市場の収益軌道を顕著に押し上げます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エグレス料金の上昇がマルチクラウドリカバリの総所有コストを増大させる | −1.4% | グローバル、マルチクラウド環境 | 短期(2年以内) |

| バックアップデータのスプロールがコンプライアンス監査の複雑性を増大させる | −0.9% | グローバル、規制産業 | 中期(2〜4年) |

| 熟練人材の不足がサイバーレジリエントアーキテクチャの展開を遅延させる | −1.1% | グローバル、アジア太平洋および新興市場で深刻 | 長期(4年以上) |

| 高度に規制されたオンプレミス産業におけるレガシーテープ/システムの慣性 | −0.8% | 北米および欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エグレス料金の上昇がマルチクラウドリカバリの総所有コストを増大させる

ハイパースケールプロバイダーはアウトバウンド1GBあたり0.09〜0.12米ドルを課金しており、クロスクラウドリストアを実行するペタバイト規模のリポジトリでは月額請求が10万米ドルを超えることになります。企業は災害発生時のバックアップ総コストの30〜40%がエグレスに起因すると報告しており、マルチクラウドレジリエンスの再評価を余儀なくされています。一部の企業は単一クラウドへの集約を選択し、他の企業は大規模なデータ取得を抑制するためにオンプレミスキャッシュを展開しています。ゼロエグレス層を提供する新規参入者はこのダイナミクスを崩そうとしていますが、統合されたエコシステムが不足していることが多く、コスト最適化と機能的堅牢性の間のギャップが広がっています。

バックアップデータのスプロールがコンプライアンス監査の複雑性を増大させる

組織はSaaS、オンプレミス、エッジのフットプリントにまたがる平均7.3のバックアッププラットフォームを管理しています。断片化されたリポジトリはHIPAAやGDPRなどの監査における証拠収集を妨げ、コンプライアンスチームの帯域幅の最大40%を消費します。忘れられる権利のリクエストに対応するためのデータ特定には数週間を要し、罰金や顧客不満のリスクが生じます。ベンダーは現在、異質性を管理するための集中型メタデータカタログとAI支援ディスカバリを提供していますが、統合の複雑性がエンタープライズバックアップおよびリカバリソフトウェア市場の足かせとして残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドの優位性がコントロールとスケールのバランスを実現

ハイブリッドおよびマルチクラウド構成は2024年のエンタープライズバックアップおよびリカバリソフトウェア市場の45.32%を占め、オンプレミスの主権性とクラウドの弾力性を融合させる傾向を反映しています。パブリッククラウド展開は現時点では規模が小さいものの、サブスクリプション経済とグローバルリーチに牽引されて2030年にかけてCAGR 10.76%を記録すると予測されています。オンプレミスモデルは規制分野で継続しているものの、コールド保持のためにクラウド層との連携が進んでいます。このオーケストレーションにより、最も近接したソースからのリストアをトリガーするインテリジェントなデータ配置ソフトウェアに割り当てられるエンタープライズバックアップおよびリカバリソフトウェア市場規模が拡大しています。Nasdaqなどの機関は、統合されたハイブリッド設計の採用後にリカバリが23%高速化したと報告しています。AI搭載の配置ロジックの拡大がコストとコンプライアンスをさらに最適化し、競争上の差別化を拡大しています。

SaaSコネクタ、Kubernetesフック、オブジェクトストレージ層の進歩がハイブリッドの粘着性を強化しています。ベンダーは低レイテンシのスナップショット転送、イミュータブルクラウドボールト、環境をまたいだポリシー継承を重視しています。データ主権規則が厳格化するにつれ、企業はバイナリな展開選択から細粒度のワークロード配置へと移行し、ハイブリッドアーキテクチャが戦略的デフォルトとして定着しています。その結果、エンタープライズバックアップおよびリカバリソフトウェア市場は静的なリポジトリではなくオーケストレーションに精通したプラットフォームへと軸足を移し続けています。

注記: 全セグメントのシェアはレポート購入後に入手可能

組織規模別:中小企業の成長速度が大企業の規模を上回る

大企業は複雑な資産と潤沢な予算を背景に2024年の収益シェアの63.39%を占めました。しかし中小企業はSaaSバックアッププラットフォームによるインフラの複雑性の隠蔽に牽引されてCAGR 11.24%を記録しています。サブスクリプション層が小規模にも対応しているため、グローバル重複排除やイミュータブルスナップショットなどの高度な機能が小規模なITチームにも届くようになっています。この民主化により、ベンダーは価格の細分化と自動化されたオンボーディングを構築するよう促され、リソースに制約のある購買者の間でエンタープライズバックアップおよびリカバリソフトウェア市場のリーチが拡大しています。

大企業はイノベーションのインキュベーターとして、クロスクラウドオーケストレーションとコンプライアンス自動化への需要を牽引し続けています。その要件は統合ポリシーエンジンや機械学習(ML)駆動の異常検知などの分野における機能ロードマップを推進しています。一方、中小企業はMicrosoft 365やGoogle Workspaceとのすぐに使えるインテグレーションを重視しています。ポートフォリオが収束するにつれ、少数の仮想マシンからエクサバイト規模のドメインまで対応できるマルチテナントアーキテクチャがエンタープライズバックアップおよびリカバリソフトウェア市場を支配するでしょう。

業種別:規制の注目を受けて金融が加速

ITおよび通信はクラウドワークロードの早期採用を反映して2024年に22.57%の収益でリードしました。銀行・金融サービス・保険(BFSI)は機関がサイバーレジリエンスを運用リスクモデルに組み込むにつれて最速のCAGR 9.89%を示しています。金融規制当局はイミュータブルで定期的にテストされたバックアップを要求しており、深い投資を触媒しています。医療は患者安全の必要性とHIPAA罰則に関する高まる緊迫感を背景に続いています。製造業は高プロファイルなサプライチェーン攻撃の後にサイバーフィジカルレジリエンスを見直しており、Norsk Hydroの障害が運用技術バックアップへの認識を高めました。

小売業および電子商取引は季節的な需要急増時のトランザクションパイプラインを保護するために継続的データ保護を展開しています。政府機関はセキュアなオンプレミスノードをクラウドベースのコールドデータレイクで囲むハイブリッド保持を選択しています。各業種の細かいニーズがエンタープライズバックアップおよびリカバリソフトウェア市場を多様化させ、ベンダーはポリシーとレポーティングの業種別テンプレートを提供することを余儀なくされています。

注記: 全セグメントのシェアはレポート購入後に入手可能

バックアップタイプ別:継続的保護が普及を拡大

増分バックアップは2024年にストレージ効率とポイントインタイムリカバリのバランスにより38.46%のシェアを保持しました。継続的データ保護は金融および医療シナリオでのデータ損失許容度が縮小するにつれてCAGR 10.14%で最速の成長を遂げています。フルバックアップは四半期ごとのコンプライアンスイメージとして義務付けられていますが、重複排除を活用してキャパシティの急増を抑制しています。差分戦略は予測可能な変更率の環境に対応していますが、よりスマートなAI駆動のスケジューリングによる置き換えに直面しています。

最新のプラットフォームはレガシーカテゴリの境界を曖昧にし、ワークロードの動作に応じて増分、差分、またはほぼリアルタイムのレプリケーションを動的に選択します。AIエンジンはデータ変更速度をプロファイリングし、重要度に応じた保護レベルを調整することで運用の俊敏性を高めています。したがって、組織がストレージバジェットを圧迫することなくサブミニッツのリカバリポイントを追求するにつれ、エンタープライズバックアップおよびリカバリソフトウェア市場における継続的保護のシェアは着実な成長が見込まれます。

地域分析

北米は2024年のエンタープライズバックアップおよびリカバリソフトウェア市場収益の37.71%でリードし、厳格なサイバー保険要件と強固なベンダーエコシステムに支えられています。Colonial Pipelineインシデント後に投資が急増し、エネルギーおよびユーティリティ企業がレジリエンス計画にイミュータブルボールティングを組み込むよう促されました。ベンチャーキャピタルの流入がシリコンバレーおよびオースティン周辺のイノベーションクラスターへの供給を続け、AI駆動のバックアップ分析の迅速な商業化を確保しています。

欧州ではGDPR、NIS2、DORAが地域のレジリエンス基準を同期させるにつれて採用が加速しています。金融機関が支出をリードしており、データ主権条項を満たすためにEU域内に複数サイトのクラスターを構築することが多くなっています。ベンダーはソブリンクラウドオプションと監査対応レポーティングテンプレートを提供し、コンプライアンス自動化ツールに割り当てられるエンタープライズバックアップおよびリカバリソフトウェア市場規模を拡大しています。

アジア太平洋はインドの950MWのデータセンター建設とJapanの統合アプライアンスへの需要を背景に前進しています。シンガポールおよびオーストラリアの規制当局はイミュータブルバックアップを参照する最新のサイバーレジリエンス勧告を発表し、調達サイクルを刺激しています。南米はMicrosoftの27億米ドルのブラジルクラウド拡張とGoogleの18億米ドルのコミットメントに触媒されて最速のCAGR 9.97%を記録しています。中東およびアフリカでは、特に湾岸の銀行グループが災害復旧体制を近代化するにつれて新興需要が見られます。

競争環境

エンタープライズバックアップおよびリカバリソフトウェア市場は統合に向けた傾向を持つ中程度の断片化を反映しています。Veeamは150億米ドルの評価額に達しながらリーダーシップを維持し、プラットフォームの幅広さへの投資家の信頼を示しています。Rubrikの56億米ドルの新規株式公開(IPO)とCohesityの70億米ドルのプライベート評価額は、クラウドネイティブの新興企業への需要を浮き彫りにしています。VeritasやCommvaultなどの従来のサプライヤーはAI注入型の最適化を追求し、異常検知を使用してストレージコストを30%削減し、ランサムウェアリカバリを高速化しています。

ハイパースケールプロバイダーとの戦略的提携が製品ロードマップを形成しています。CohesityはGoogle Cloudとの統合を深化させてWorkspaceおよびGCPインスタンスを保護し、ハイブリッドカバレッジを拡大しました。VeeamはAlcionを買収してMicrosoft 365保護を強化し、SaaSワークロードの急増に対応しました。ゼロエグレスオブジェクトストレージを強調するスタートアップはコスト意識の高い購買者を引き付けていますが、限られたエコシステムが採用を抑制しています。

AIとデータ管理の融合が主要な差別化要因として浮上しています。プラットフォームは現在、機密データの分類、ライフサイクル保持のオーケストレーション、統合コンソールでのリカバリ準備状況の可視化を行っています。エッジおよび運用技術バックアップは、製造業およびエネルギーグループが帯域幅最適化されたインバウンドボールティングを必要とするにつれてホワイトスペースの機会を構成しています。バックアップ、災害復旧、ガバナンスを単一のコントロールプレーンに統合できるベンダーが、エンタープライズバックアップおよびリカバリソフトウェア市場の増分シェアを獲得する可能性が高いです。

エンタープライズバックアップおよびリカバリソフトウェア業界リーダー

Veeam Software AG

Commvault Systems, Inc.

Veritas Technologies LLC

Rubrik, Inc.

Cohesity, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:CohesityはGoogle Cloudとのパートナーシップを拡大し、Google WorkspaceおよびGCPワークロードのネイティブ保護を提供。

- 2024年12月:RubrikがIPOを完了し、56億米ドルの評価額で7億5,200万米ドルを調達。

- 2024年11月:VeeamがAlcionを買収し、高度なMicrosoft 365バックアップ機能を追加。

- 2024年10月:Commvaultが自動化されたランサムウェア検知とリカバリのためのAI搭載クラウドリワインドを発表。

グローバルエンタープライズバックアップおよびリカバリソフトウェア市場レポートの調査範囲

| オンプレミス |

| パブリッククラウド |

| ハイブリッド/マルチクラウド |

| 大企業 |

| 中小企業 |

| ITおよび通信 |

| BFSI |

| 医療およびライフサイエンス |

| 政府および公共部門 |

| 製造業 |

| 小売業および電子商取引 |

| フル |

| 増分 |

| 差分 |

| 継続的データ保護(CDP) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 展開モデル別 | オンプレミス | ||

| パブリッククラウド | |||

| ハイブリッド/マルチクラウド | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 業種別 | ITおよび通信 | ||

| BFSI | |||

| 医療およびライフサイエンス | |||

| 政府および公共部門 | |||

| 製造業 | |||

| 小売業および電子商取引 | |||

| バックアップタイプ別 | フル | ||

| 増分 | |||

| 差分 | |||

| 継続的データ保護(CDP) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2025年のエンタープライズバックアップおよびリカバリソフトウェア市場の規模はどのくらいですか?

エンタープライズバックアップおよびリカバリソフトウェア市場規模は2025年に107億3,000万米ドルで、2030年にかけてCAGR 9.67%の見通しです。

最も急速に普及している展開モデルはどれですか?

パブリッククラウドのサービスとしてのバックアップが最高の成長を示しており、組織がオンプレミスインフラを廃止するにつれてCAGR 10.76%で拡大しています。

金融セクターでの採用を促進しているものは何ですか?

DORAなどの厳格な規制とランサムウェア脅威の激化により、銀行はイミュータブルで頻繁にテストされたバックアップアーキテクチャの展開を迫られています。

エグレス料金がマルチクラウド戦略にとって懸念事項である理由は何ですか?

クロスクラウドリストアイベントは1GBあたり0.09〜0.12米ドルのデータ転送コストを引き起こす可能性があり、大規模インシデント時にリカバリの総所有コストを30〜40%増大させます。

最も急速に成長すると予測されているバックアップタイプはどれですか?

継続的データ保護は重要なワークロードにおけるほぼゼロのリカバリポイントへの需要により、CAGR 10.14%で成長すると予測されています。

ベンダー競争はどの程度断片化していますか?

市場集中度は中程度で、上位5社が約60%のシェアを保持しており、最近のIPOが競争を激化させています。

最終更新日: