Tamaño y Participación del Mercado de Sistemas de Energía de Respaldo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 37.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Energía de Respaldo por Mordor Intelligence

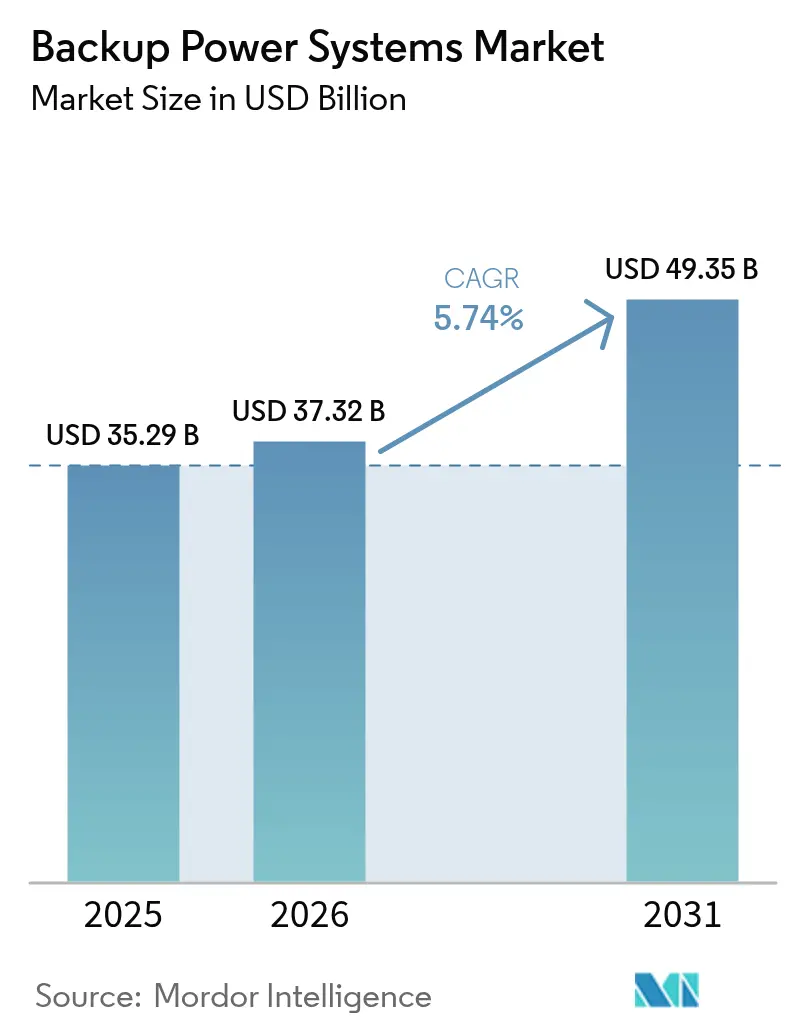

El tamaño del Mercado de Sistemas de Energía de Respaldo fue valorado en USD 35,29 mil millones en 2025 y se estima que crecerá desde USD 37,32 mil millones en 2026 hasta alcanzar USD 49,35 mil millones en 2031, a una CAGR del 5,74% durante el período de pronóstico (2026-2031).

La rápida construcción de centros de datos, la frecuencia de interrupciones provocadas por fenómenos meteorológicos y la automatización en la manufactura se combinan para mantener la demanda en una trayectoria ascendente. Los generadores diésel siguen siendo los pilares fundamentales para sitios remotos y de uso intensivo, aunque los sistemas de almacenamiento de energía en baterías (BESS) se están acelerando a medida que los costos disminuyen y las regulaciones ambientales reconfiguran la selección tecnológica. Las unidades de rango medio de 501 a 2.000 kVA son las más ampliamente desplegadas porque sus diseños modulares se alinean con edificios comerciales e instalaciones de borde. Las tarifas de reducción de picos de las empresas de servicios públicos y el mantenimiento predictivo habilitado por inteligencia artificial crean nuevos grupos de valor para los proveedores, mientras que la presión regulatoria sobre las emisiones divide el mercado entre soluciones de tecnología limpia urbana y proyectos rurales centrados en el diésel.

Conclusiones Clave del Informe

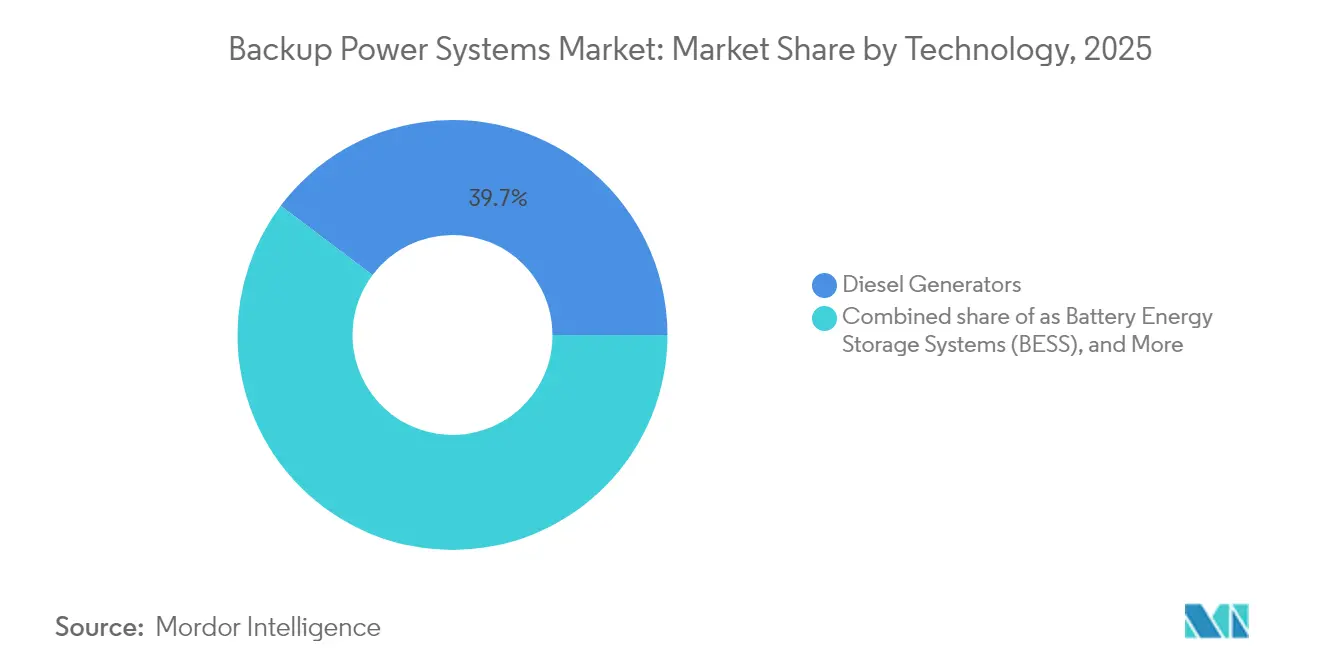

- Por tecnología, los generadores diésel mantuvieron una participación de ingresos del 39,74% en 2025, mientras que se proyecta que los BESS se expandirán a una CAGR del 13,1% hasta 2031.

- Por potencia nominal, el segmento de 501 a 2.000 kVA representó el 31,28% de la participación del mercado de sistemas de energía de respaldo en 2025 y está previsto que crezca a una CAGR del 7,43% hasta 2031.

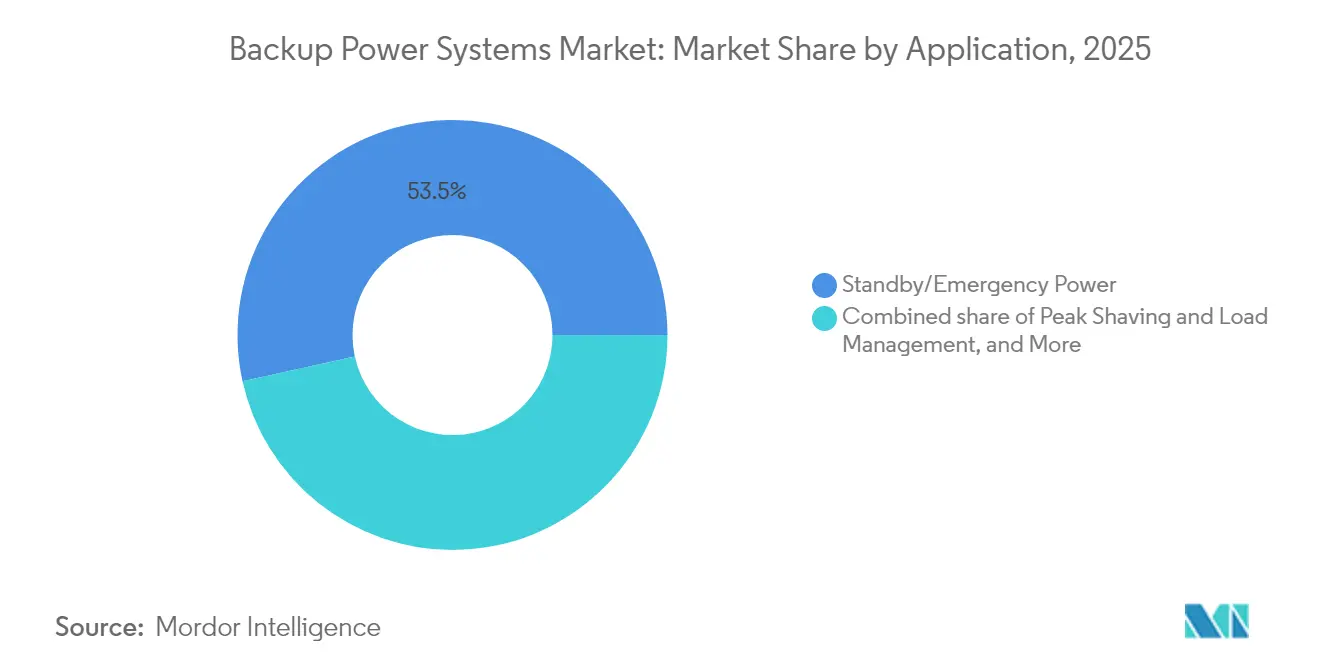

- Por aplicación, la energía de reserva y emergencia representó el 53,45% de la demanda en 2025, mientras que se espera que las aplicaciones de reducción de picos y gestión de carga avancen a una CAGR del 8,31% hasta 2031.

- Por usuario final, las instalaciones industriales y de manufactura lideraron con una participación del 23,22% en 2025; se prevé que los centros de datos registren la tasa de crecimiento más rápida del 10,62% de CAGR durante el período de perspectiva.

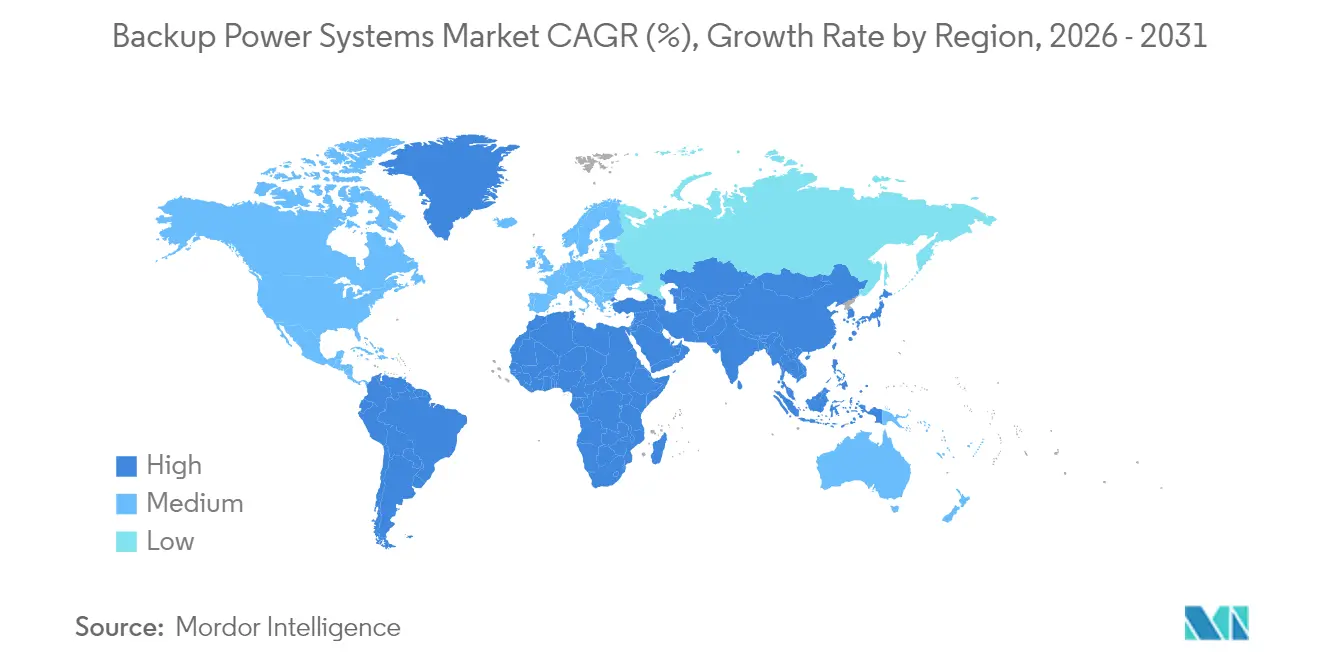

- Por geografía, la región Asia-Pacífico concentró el 39,12% de los ingresos en 2025 y está creciendo a una CAGR del 6,18%, impulsada por la expansión de centros de datos e inversiones en automatización en China, India y Japón.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Energía de Respaldo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Frecuencia de interrupciones de red y pérdidas económicas | +1.20% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de centros de datos de hiperescala y borde | +1.80% | Global | Largo plazo (≥ 4 años) |

| Operaciones industriales automatizadas 24 × 7 | +0.90% | Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Mandatos regulatorios para instalaciones críticas | +0.70% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Corredores de carga rápida para vehículos eléctricos fuera de la red | +0.40% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de mantenimiento predictivo impulsado por inteligencia artificial | +0.30% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Frecuencia de Interrupciones de Red y Pérdidas Económicas

Las empresas de servicios públicos enfrentan fallas por fenómenos meteorológicos cada vez más frecuentes y severos, y el 80% de las principales interrupciones en los Estados Unidos entre 2000 y 2023 estuvieron relacionadas con el clima. Los apagones prolongados llevan a las empresas a considerar la capacidad de respaldo como un seguro operativo, especialmente cuando el tiempo de inactividad supera los USD 100.000 por hora. La construcción de microrredes en Texas se disparó tras la tormenta invernal de 2021, con proyectos que cuestan entre USD 2 millones y USD 5 millones por MW.(1)Banco de la Reserva Federal de Dallas, "Inversión en Microrredes tras la Tormenta Invernal", dallasfed.org Las inversiones, por tanto, favorecen sistemas de mayor capacidad que puedan cubrir interrupciones de varios días. La modernización de las redes envejecidas va a la zaga de las necesidades de fiabilidad, por lo que los activos distribuidos siguen siendo una cobertura crítica hasta 2030. Estas condiciones impulsan colectivamente el crecimiento del mercado de sistemas de energía de respaldo.

Expansión de Centros de Datos de Hiperescala y Borde

Se prevé que la demanda de energía de los centros de datos globales alcance los 35 GW solo en los Estados Unidos para 2030, con los hiperescaladores representando el 60% de ese crecimiento. Los campus individuales ahora solicitan 1 GW o más de capacidad de respaldo, superando ampliamente las normas anteriores de las instalaciones. Los despliegues de borde multiplican el número de nodos, cada uno de los cuales requiere entre 50 y 500 kW de suministro de reserva para garantizar una latencia inferior a 10 milisegundos. Los sistemas de baterías ganan preferencia por su funcionamiento silencioso y su conmutación instantánea, imprescindibles en zonas urbanas con estrictos límites de ruido. Los acuerdos de compra de energía renovable introducen intermitencia, lo que impulsa el desarrollo de conjuntos híbridos diésel-batería para proteger las cargas de trabajo de inteligencia artificial, consolidando así una demanda sólida para el mercado de sistemas de energía de respaldo.

Operaciones Industriales Automatizadas 24 × 7

La adopción de la Industria 4.0 ha reducido la tolerancia a las perturbaciones eléctricas porque la robótica, los sensores y los flujos justo a tiempo no dejan margen para el tiempo de inactividad. Las plantas de semiconductores, farmacéuticas y automotrices pueden perder millones de dólares en desechos en cuestión de minutos tras un apagón.(2)Energy Tech, "Industria 4.0 y Calidad de la Energía", energytech.com Los diseños de respaldo apuntan, por tanto, a una transferencia casi instantánea y una duración prolongada. Los planos de fábricas inteligentes incorporan servidores de borde que también necesitan protección de nivel SAI para mantener el control de calidad en bucle cerrado. La relocalización de la manufactura en América del Norte y Europa amplifica estas necesidades, garantizando un crecimiento estable para el mercado de sistemas de energía de respaldo.

Mandatos Regulatorios para Instalaciones Críticas

Normas como la NFPA 110 obligan a hospitales y operadores de telecomunicaciones a cumplir estrictos criterios de tiempo de funcionamiento y arranque. La Comisión Federal de Comunicaciones de los Estados Unidos exige 72 horas de respaldo en regiones designadas con riesgo de incendio, lo que impulsa compras no discrecionales. Las directrices de la Agencia de Seguridad de Infraestructura y Ciberseguridad priorizan la redundancia, favoreciendo configuraciones de doble combustible e híbridas. Las normas de calidad del aire urbano están acelerando el cambio hacia baterías y celdas de combustible, ya que las emisiones diésel a menudo superan los códigos locales. Estas normas anclan colectivamente una contratación estable y refuerzan las perspectivas para el tamaño del mercado de sistemas de energía de respaldo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos volátiles del combustible diésel y alto OPEX | -0.80% | Global | Corto plazo (≤ 2 años) |

| Sustitución por BESS de larga duración | -1.10% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Instalaciones a gran escala con uso intensivo de capital | -0.60% | Global | Mediano plazo (2-4 años) |

| Zonificación urbana de bajo ruido y emisiones ultrabajas | -0.40% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos Volátiles del Combustible Diésel y Alto OPEX

El combustible representa hasta el 70% del gasto operativo durante la vida útil de un grupo diésel, y las fluctuaciones de precios erosionan la certeza presupuestaria. El Consejo de Centros de Datos de Japón advirtió que el funcionamiento simultáneo de generadores podría tensionar las cadenas de suministro regionales de diésel durante emergencias prolongadas.(3)Data Center Knowledge, "Cadenas de Suministro de Diésel bajo Presión", datacenterknowledge.com Los gravámenes sobre el carbono inflan los precios del combustible entregado, elevando el costo total de propiedad en relación con las baterías. Las regulaciones de almacenamiento en los centros urbanos a menudo limitan los volúmenes en el sitio, lo que obliga a realizar entregas más frecuentes que aumentan el riesgo logístico. Estos factores moderan la adopción del diésel y reducen la tasa de crecimiento del mercado de sistemas de energía de respaldo.

Sustitución por BESS de Larga Duración

Los sistemas de baterías de cuatro horas o más ahora se sitúan en el rango de USD 232 a 293 por kWh, siendo más económicos que el diésel para muchas funciones de reserva. Evitan el cumplimiento de normativas sobre combustible, ruido y emisiones, y las principales empresas tecnológicas han reorientado públicamente sus adquisiciones en esta dirección. La capacidad global de BESS alcanzó los 150 GW, impulsada por reducciones de costos del 40% interanual. Las instalaciones híbridas de diésel más batería siguen proliferando, aunque cada nuevo pedido erosiona la participación del diésel en el mercado de sistemas de energía de respaldo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los sistemas de baterías reducen la brecha con el dominio del diésel

El tamaño del mercado de sistemas de energía de respaldo para generadores diésel representó una participación del 39,74%, mientras que los BESS captaron USD 5,76 mil millones y se proyecta que avancen a una CAGR del 13,1% hasta 2031. La arraigada logística de combustible del diésel lo mantiene esencial para minas remotas e industria pesada, aunque los límites de emisiones motivan a los operadores de centros de datos y atención médica a orientarse hacia paquetes de iones de litio e iones de sodio emergentes. La participación del mercado de sistemas de energía de respaldo para generadores de gas sigue siendo resiliente porque las tuberías de gas natural ofrecen tiempos de funcionamiento prolongados durante fallas de la red. Las plataformas SAI mantienen los bastidores de TI en línea durante segundos o minutos, cubriendo el intervalo hasta que se activan los activos de mayor tamaño. Los conjuntos híbridos que combinan energía fotovoltaica, baterías y diésel reducen el consumo de combustible en un 35% en microrredes aisladas, mejorando la economía del proyecto y satisfaciendo los compromisos de reducción de carbono. Los proyectos piloto de celdas de combustible en centros de datos de California ilustran las vías futuras si las cadenas de suministro de hidrógeno maduran.

Una base de proveedores en expansión está reduciendo los costos de los sistemas BESS entre un 8% y un 10% anual, y las instalaciones superiores a 2 MWh ahora cumplen los objetivos de autonomía de cuatro horas para campus de borde. Los proveedores de tecnología incorporan controladores de inteligencia artificial para ciclar las baterías en la reducción de picos, monetizando así el mismo hardware fuera de los eventos de interrupción. Ese modelo de doble valor eleva el retorno de la inversión y acelera la adopción en todo el mercado de sistemas de energía de respaldo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Potencia Nominal: Los módulos de rango medio lideran la adopción generalizada

Las unidades con una potencia nominal de 501 a 2.000 kVA captaron el 31,28% de la participación del mercado de sistemas de energía de respaldo en 2025, debido a su idoneidad para salas de datos de nivel medio, hospitales y campus de industria ligera. Su perspectiva de CAGR del 7,43% supera la de las clases residenciales más pequeñas, donde las estaciones de energía portátiles solo satisfacen cargas críticas durante unas pocas horas. Los bloques estandarizados de 1 MW permiten a los operadores escalar en incrementos de 1 MW, reduciendo los plazos de ingeniería en un 25% en comparación con las construcciones a medida. Los paquetes de más de 2.000 kVA dominan las estaciones a escala de servicios públicos y los complejos petroquímicos; sin embargo, los ciclos de pedidos son irregulares y están vinculados a la aprobación de megaproyectos.

Los segmentos por debajo de 280 kVA sirven a torres de telecomunicaciones y tiendas minoristas, con baterías de litio-hierro-fosfato que reemplazan a los bancos de plomo-ácido para reducir el mantenimiento en campo. Los proveedores integran diagnósticos remotos, lo que permite a un solo técnico supervisar cientos de instalaciones dispersas, reduciendo así los costos operativos y apoyando el crecimiento en volumen en el mercado de sistemas de energía de respaldo.

Por Aplicación: La reducción de picos convierte el respaldo en un activo generador de ingresos

La función de reserva y emergencia mantuvo el 53,45% de la demanda en 2025, ya que las normas de cumplimiento obligan a hospitales y centros de telecomunicaciones a instalar energía de seguridad vital. Los cargos por demanda crecientes de las empresas de servicios públicos, que a veces superan los USD 20/kW por mes, impulsan a los usuarios comerciales a invertir en activos que reduzcan los picos y almacenen energía económica fuera de las horas punta. Esa función sustenta una CAGR del 8,31% para los sistemas de reducción de picos hasta 2031, aumentando su participación en el mercado de sistemas de energía de respaldo. Los conjuntos de energía primaria siguen siendo indispensables para los sitios de petróleo, gas y minería fuera de la red; sin embargo, estos mercados crecen moderadamente a medida que los costos de combustible y el escrutinio ESG aumentan los obstáculos operativos. Las microrredes remotas que combinan energía solar y sistemas de almacenamiento de energía en baterías alargan los intervalos de mantenimiento de los generadores de 500 a 1.000 horas, reduciendo el OPEX durante la vida útil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los centros de datos avanzan por delante de los pilares industriales

Las instalaciones industriales y de manufactura representaron el 23,22% de los ingresos en 2025, dependiendo principalmente de motores diésel y de gas para proteger las líneas automatizadas contra costosos tiempos de inactividad. Sin embargo, los operadores de centros de datos de hiperescala están firmando acuerdos de compra plurianuales que impulsan una CAGR del 10,62% para su segmento. Cada campus de nube de 100 MW ahora presupuesta más de USD 300 millones en activos de respaldo dedicados, a menudo divididos entre motores y BESS a escala de megavatios. Los sectores de atención médica y telecomunicaciones mantienen ciclos de reemplazo estables, mientras que el nicho residencial se expande, donde los incendios forestales y las tormentas aumentan la duración de las interrupciones. Los compradores gubernamentales y de defensa especifican arquitecturas redundantes N+2 que favorecen las máquinas de doble combustible, sustentando así una demanda especializada dentro de la industria de sistemas de energía de respaldo.

Análisis Geográfico

Asia-Pacífico captó el 39,12% de los ingresos de 2025, y su CAGR del 6,18% sigue siendo la más alta entre las regiones, ya que China, India y Japón añaden tanto salas de datos de hiperescala como capacidad de fábricas inteligentes. La política china impulsa a los proveedores locales de baterías a aumentar la producción, lo que reduce los costos regionales y alimenta una mayor adopción. El esquema de Incentivos Vinculados a la Producción de India para la electrónica estimula la construcción de nuevas fábricas de semiconductores, todas las cuales requieren respaldo de alta fiabilidad. Las empresas de servicios públicos de Japón se comprometen a invertir JPY 150 mil millones (USD 1,04 mil millones) en refuerzos de red vinculados a clústeres de centros de datos, impulsando pedidos paralelos de sistemas de respaldo.

América del Norte ocupa el segundo lugar, impulsada por el gasto de los proveedores de nube de los Estados Unidos y la exposición a interrupciones relacionadas con el clima que promedia más de 7 horas por cliente anualmente. El tamaño del mercado de sistemas de energía de respaldo para la región se beneficia de los créditos fiscales sobre el almacenamiento en baterías bajo la Ley de Reducción de la Inflación, inclinando las adquisiciones hacia paquetes de litio para la reducción de picos. Los cinturones mineros remotos de Canadá aún favorecen el diésel, pero los equipos piloto de doble combustible hidrógeno-diésel apuntan a reducir las emisiones en un 15%.

Europa avanza de manera constante a medida que la penetración de las energías renovables eleva los riesgos de intermitencia. La red de Alemania tuvo 6,4 TWh de energía eólica curtailada en 2024, lo que llevó a las fábricas a adoptar motores de cogeneración que también sirven como unidades de reserva. Las Zonas de Emisiones Ultrabajas en Londres y París prohíben los grupos diésel más antiguos durante las alertas de smog, catalizando las retrofits de BESS. Las temporadas de incendios forestales en el sur de Europa se están alargando, lo que lleva a las empresas de telecomunicaciones a desplegar soluciones solares-batería en contenedores que cumplen con las ordenanzas de funcionamiento silencioso.

Oriente Medio y África se benefician de los mandatos de localización de datos que impulsan nuevos sitios de colocación de nivel III en Riad, Dubái y Nairobi. Las altas temperaturas ambientales acortan la vida útil de las baterías, por lo que las soluciones híbridas de gas más batería suelen ser la opción preferida en las construcciones iniciales. Las inversiones en redes de América del Sur van a la zaga del crecimiento de la demanda, y las importaciones de diésel aumentan durante los déficits de energía hidroeléctrica vinculados a la sequía, manteniendo activos los pedidos de generadores. En conjunto, estas dinámicas distribuyen el crecimiento ampliamente en todo el mercado de sistemas de energía de respaldo.

Panorama regulatorio

La adquisición de energía de respaldo para instalaciones críticas se sustenta en normas de seguridad y desempeño que especifican el tiempo de respuesta, el tiempo de funcionamiento, las pruebas y los regímenes de mantenimiento. La NFPA 110 sigue siendo una referencia central para los sistemas de energía de emergencia y respaldo en instalaciones como hospitales y sitios de telecomunicaciones, mientras que la NFPA 111 (edición 2025, vigente desde el 12 de mayo de 2024) actualizó los requisitos para los sistemas de energía de emergencia y respaldo con energía eléctrica almacenada. Las actualizaciones refuerzan una vía de cumplimiento más clara para las arquitecturas de respaldo basadas en baterías junto con los conjuntos basados en motores.

En Estados Unidos, las agencias federales también están prestando mayor atención a la resiliencia y las pruebas de las fuentes de energía de emergencia in situ. En junio de 2026, la Comisión Reguladora Nuclear de EE. UU. emitió la Guía Reguladora Provisional DG-1477 para comentarios públicos sobre la aplicación y las pruebas de fuentes de energía de CA de emergencia in situ en instalaciones de producción y utilización, lo que añade peso a las prácticas de verificación estandarizadas para el respaldo de misión crítica. Los temas de resiliencia de la red y la infraestructura también aparecen en foros de fiabilidad y política, incluida la norma de fiabilidad NERC PRC-029-1, que entra en vigor en agosto de 2025 para la resistencia (ride-through) de recursos basados en inversores, y una mesa redonda de alto nivel de la AIE en septiembre de 2025 centrada en fenómenos meteorológicos extremos y riesgos naturales. Estos factores influyen en cómo se especifican, integran y validan los sistemas de respaldo a nivel de sitio.

Panorama Competitivo

La competencia en el mercado sigue siendo moderada, con los cinco principales proveedores controlando aproximadamente el 45% de los ingresos, dejando espacio para innovadores de nicho. Caterpillar y Cummins se apoyan en sus redes de servicio globales e introducen motores compatibles con HVO que reducen las emisiones de CO₂ durante el ciclo de vida en un 90%. Generac adquirió Off Grid Energy y Ageto en 2025 para integrar BESS móviles y controladores de microrredes en una oferta combinada. Eaton ingresó a la tecnología de transformadores de estado sólido a través de Resilient Power Systems para mejorar la eficiencia de la arquitectura de corriente continua en centros de carga de vehículos eléctricos. Las empresas especializadas en baterías como Fluence y Tesla desafían a los titulares emparejando paquetes de 4 horas con software que monetiza los programas de respuesta a la demanda de las empresas de servicios públicos.

El flujo de operaciones destaca el cambio: se cerraron 227 transacciones de fusiones y adquisiciones de almacenamiento en baterías por valor de USD 24,1 mil millones en 2023, lo que representa un aumento interanual del 180%. Las asociaciones en celdas de combustible están en aumento, con Honda probando pilas de hidrógeno de 500 kW en centros de datos de California. La diferenciación competitiva está pasando de las clasificaciones brutas de kVA a los costos del ciclo de vida, los perfiles de emisiones y las capas de servicios digitales, reconfigurando la forma en que los compradores evalúan las ofertas en el mercado de sistemas de energía de respaldo.

Líderes de la Industria de Sistemas de Energía de Respaldo

Kohler Co.

Atlas Copco AB

Generac Holdings Inc.

Caterpillar Inc.

Eaton Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco se está ampliando donde los compradores necesitan sistemas de respaldo que también funcionen como activos interactivos con la red, particularmente en la reducción de picos de demanda (peak shaving) y la gestión de carga, y en programas que agregan recursos energéticos distribuidos. La legislación de California, como la SB-913, que ordena a la Comisión de Servicios Públicos de California desarrollar nuevos modelos de participación (antes del 30 de junio de 2027) para que los DER agregados califiquen para la adecuación de recursos, ofrece un punto de entrada práctico para los proveedores que pueden combinar SAI, BESS, generadores y controles en capacidad despachable a nivel de sitio para clientes comerciales e industriales.

Las limitaciones de electrificación impulsadas por los centros de datos también están impulsando desarrollos "detrás del contador" (behind-the-meter) que cambian la combinación de equipos y las vías de adquisición para los proveedores de energía de respaldo. En marzo de 2026, Babcock & Wilcox recibió la orden de proceder en un gran acuerdo de diseño y construcción para capacidad de generación a gas natural destinada a servir a centros de datos de IA, y en julio de 2026 Cypress Creek Energy inició las obras de un megaproyecto solar más almacenamiento en Arkansas (2,5 GWdc solares combinados con 2,9 GWh de almacenamiento en baterías). Estos movimientos destacan cómo los grandes compradores están obteniendo capacidad firme más allá de la conexión tradicional a la red eléctrica. Por el lado de la oferta, la capacidad y los plazos de entrega siguen siendo un diferenciador para los sistemas de motores grandes y empaquetados, como lo ilustra Rolls-Royce al abrir un centro de operaciones logísticas de 24 millones de USD en Mankato, Minnesota, en julio de 2026, para apoyar el aumento de la producción de generadores destinados a centros de datos, hospitales y aeropuertos. Esa expansión respalda un cumplimiento más rápido para proyectos de misión crítica y refuerza el posicionamiento de los proveedores en implementaciones multisitio.

Desarrollos recientes del sector

- Junio de 2026: Generac adquirió una instalación en Belvidere, Illinois, para ampliar la capacidad de empaquetado de generadores de gran potencia (megavatios). La adquisición aumenta el rendimiento a corto plazo para proyectos de misión crítica y añade flexibilidad de fabricación a medida que los compradores de centros de datos e industriales realizan pedidos más grandes y sensibles al tiempo.

- Abril de 2026: Rehlko (anteriormente Kohler Energy) informó haber asegurado 1,7 GW de nuevos contratos de energía de respaldo vinculados a proyectos de centros de datos hiperescalables en Norteamérica. La magnitud de los contratos apunta a una concentración continua de la demanda en construcciones de centros de datos multicampus y refuerza la importancia de la ejecución de los proveedores, la cobertura de servicio y los calendarios de entrega para flotas de respaldo de gran tamaño.

- Julio de 2024: Rehlko presentó actualizaciones de la serie KD, orientadas a un diseño de motor más sostenible y preparado para el futuro para la clase de 60-600 kW. La renovación del producto se dirige a aplicaciones de respaldo comunes en instalaciones comerciales y salas de datos más pequeñas, apoyando a los compradores que necesitan actualizaciones orientadas al cumplimiento sin rediseñar toda la arquitectura de energía in situ.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de sistemas de energía de respaldo se define como los ingresos generados por equipos y soluciones que proporcionan electricidad temporal o continua cuando la energía de la red no está disponible o es inestable, en usuarios residenciales, comerciales e industriales.

Exclusiones del alcance: excluimos el trabajo eléctrico rutinario en edificios, las inversiones estándar en la red de servicios públicos y el gasto en combustible como partida independiente cuando no está incluido en un contrato de equipo o servicio.

Descripción general de la segmentación

- Por Tecnología

- Generadores Diésel

- Generadores de Gas

- Suministro de Energía Ininterrumpible (SAI)

- Sistemas de Almacenamiento de Energía en Baterías (BESS)

- Soluciones de Energía Híbrida

- Sistemas de Respaldo con Celdas de Combustible

- Estaciones de Energía Portátiles

- Por Potencia Nominal

- Hasta 50 kVA

- 51 a 280 kVA

- 281 a 500 kVA

- 501 a 2.000 kVA

- Más de 2.000 kVA

- Por Aplicación

- Energía de Reserva/Emergencia

- Energía Primaria/Continua

- Reducción de Picos y Gestión de Carga

- Energía Fuera de la Red y Remota

- Por Usuario Final

- Residencial

- Comercial (Comercio Minorista, Oficinas, Hostelería)

- Industrial y Manufactura

- Centros de Datos y TI

- Instalaciones de Atención Médica

- Torres de Telecomunicaciones

- Servicios Públicos y Energía

- Gobierno y Defensa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base fáctica en torno a la fiabilidad eléctrica, los activos de energía instalados y los factores desencadenantes de la demanda de los usuarios finales de energía de respaldo. Revisamos fuentes públicas como la Agencia Internacional de Energía (AIE) para indicadores del sector eléctrico, la Administración de Información Energética de EE. UU. (EIA) para datos de generación y combustible, el Banco Mundial para indicadores de electrificación y macroeconómicos, y la Oficina del Censo de EE. UU. para señales de construcción y manufactura.

Para verificar de forma cruzada cómo se mueve la demanda entre los grupos de usuarios, también consultamos fuentes como informes nacionales de interrupciones de red y paneles de control de interrupciones de reguladores energéticos, estadísticas aduaneras para los flujos comerciales de equipos relevantes, y estudios de resiliencia energética revisados por pares. Los informes anuales de las empresas, las presentaciones a inversores y los comunicados de prensa se utilizaron para validar los cambios en la combinación de productos y las señales de expansión regional, mientras que una suscripción de pago para datos financieros de empresas y una base de datos de importación-exportación a nivel de envíos ayudaron a confirmar la direccionalidad donde el detalle público era limitado. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas y de pago para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales y traducir las señales generales de fiabilidad energética en comportamientos de compra prácticos. Hablamos con una combinación de fabricantes de equipos, distribuidores e instaladores, equipos de ingeniería e instalaciones, y grandes usuarios finales como centros de datos, instalaciones de salud e industrias de procesos. Luego, los aportes se compararon entre APAC, EMEA y las Américas para que los patrones regionales no se promediaran y perdieran matices.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos de alto nivel (CXO): 14% | APAC: 51% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 42% | EMEA: 31% |

| Actores más pequeños: 16% | Gerentes: 44% | Américas: 18% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda direccionable utilizando indicadores de fiabilidad eléctrica y electrificación, y luego asigna el gasto en energía de respaldo según los patrones de adopción por usuario final. Los insumos clave que se rastrean y actualizan incluyen la frecuencia y duración de las interrupciones (cuando están disponibles), las nuevas incorporaciones de espacio construido y las construcciones de instalaciones críticas, las adiciones de capacidad de centros de datos, las tendencias de producción industrial que indican sensibilidad al tiempo de inactividad, y los ciclos de reemplazo de generadores y SAI vinculados a la vida útil típica del servicio.

Una vez que se forman los totales, se corroboran con aproximaciones de abajo hacia arriba selectivas, incluidas bandas de precio de venta promedio muestreadas y comparadas con la actividad de envío e instalación observada, y verificaciones de canal que aclaran cuánta demanda se satisface a través de distribuidores frente a proyectos directos. Cuando existen vacíos de cobertura, por ejemplo en instalaciones más pequeñas o redes de servicio informales, el modelo utiliza supuestos de penetración conservadores que luego se ajustan tras la retroalimentación de las entrevistas.

La previsión utiliza análisis de escenarios respaldado por una regresión multivariante simple. Las variables explicativas más fuertes son la cartera de construcción de instalaciones críticas, las señales de fiabilidad de la red y los indicadores de actividad macroeconómica. Los supuestos sobre la evolución de los precios se mantienen explícitos al vincularlos a la dirección de los costos de los componentes y al cambio de mezcla entre generadores y SAI, antes de que la previsión final se normalice en una serie temporal consistente en USD.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes, como la producción y la dirección comercial de equipos relacionados, los comentarios sobre pedidos en las presentaciones públicas y los cambios en los indicadores de base instalada; luego, las diferencias se investigan antes de la aprobación final. Si una región muestra un cambio repentino que no está respaldado por interrupciones, actividad de construcción o lógica de precios, los supuestos se revisan y se vuelve a contactar a los expertos relevantes.

Se sigue una revisión de varios pasos para que la aritmética, la lógica de alcance y la narrativa de tendencias sean coherentes, y el conjunto completo de totales de segmentos se reconcilia con la cifra global. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como grandes interrupciones de red, cambios de política sobre emisiones para generadores o grandes shocks de demanda derivados del gasto en infraestructura. Antes de la entrega, un analista completa una nueva verificación para que los clientes reciban la vista más actualizada.

Comparación de la estimación de Mordor Intelligence del mercado de sistemas de energía de respaldo con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de energía de respaldo a menudo difieren porque la línea de alcance se traza de manera diferente y la misma demanda puede contabilizarse bajo etiquetas de equipo separadas. El año base utilizado, la forma en que el precio se convierte a USD y la rapidez con que se actualizan los supuestos después de eventos importantes de interrupción también tienden a mover la cifra final.

En este mercado, los mayores factores de brecha generalmente provienen de si las estimaciones incorporan hardware de calidad de energía adyacente, si tratan el combustible y el mantenimiento como parte del mercado de forma predeterminada, y si asumen una mayor adopción en el respaldo residencial sin validar las limitaciones reales de instalación. La dispersión también se amplía cuando las trayectorias de precios se asumen a partir de la inflación general en lugar de vincularse a la mezcla de generadores y SAI y al momento del ciclo de reemplazo. Por esa razón, el recuento aquí se mantiene enfocado en el equipo y los servicios relacionados con precios en un año consistente, lo cual es una decisión de modelado aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 35,29 mil millones de USD (2025) | |

| Publicador del Sector A | 41,35 mil millones de USD (2024) | Utiliza un año base diferente y un conjunto de cobertura más amplio que puede combinar varias categorías de energía de respaldo, lo que puede elevar los totales cuando las verificaciones cruzadas no se normalizan al mismo momento en USD. |

| Publicador del Sector B | 33,37 mil millones de USD (2024) | Con frecuencia enfatiza divisiones basadas en aplicaciones y puede aplicar un límite de equipo más estrecho o supuestos de adopción más conservadores, especialmente en instalaciones residenciales y comerciales pequeñas donde la visibilidad es desigual. |

En general, la tabla muestra que la elección del año base y lo que se cuenta como un sistema de energía de respaldo explican la mayor parte de la dispersión, seguido de cómo se proyectan hacia adelante los precios y la adopción. Al mantener los insumos vinculados a señales observables de interrupciones, actividad de construcción y ciclos de reemplazo, la estimación es más fácil de reconciliar y repetir cuando llega nueva información.

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para el mercado de sistemas de energía de respaldo hasta 2031?

Se prevé que el mercado avance a una CAGR del 5,74% de 2026 a 2031.

¿Qué segmento tecnológico está creciendo más rápido?

Los sistemas de almacenamiento de energía en baterías lideran con una CAGR del 13,1% hasta 2031, reduciendo la brecha con el diésel.

¿Por qué son tan populares las unidades de 501 a 2.000 kVA?

Se adaptan a los perfiles de carga típicos de salas de datos, hospitales y plantas de industria ligera, y permiten una escalabilidad modular.

¿Cómo influyen las regulaciones de emisiones en las elecciones tecnológicas?

Las normas urbanas de ruido y calidad del aire impulsan a los compradores hacia baterías y celdas de combustible, especialmente en Europa y América del Norte.

¿Qué papel desempeñan los centros de datos en el crecimiento del mercado?

La construcción de centros de datos de hiperescala impulsa una CAGR del 10,62% para ese segmento de usuario final porque las cargas de trabajo de inteligencia artificial demandan energía 24 × 7.

¿Están los sistemas de baterías reemplazando completamente a los generadores diésel?

Todavía no; los sistemas híbridos son comunes. Sin embargo, las baterías de larga duración ahora alcanzan la paridad de costos para muchas funciones de reserva y reducción de picos, erosionando la participación futura del diésel.

Última actualización de la página el: