専用バックアップアプライアンス(PBBA)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

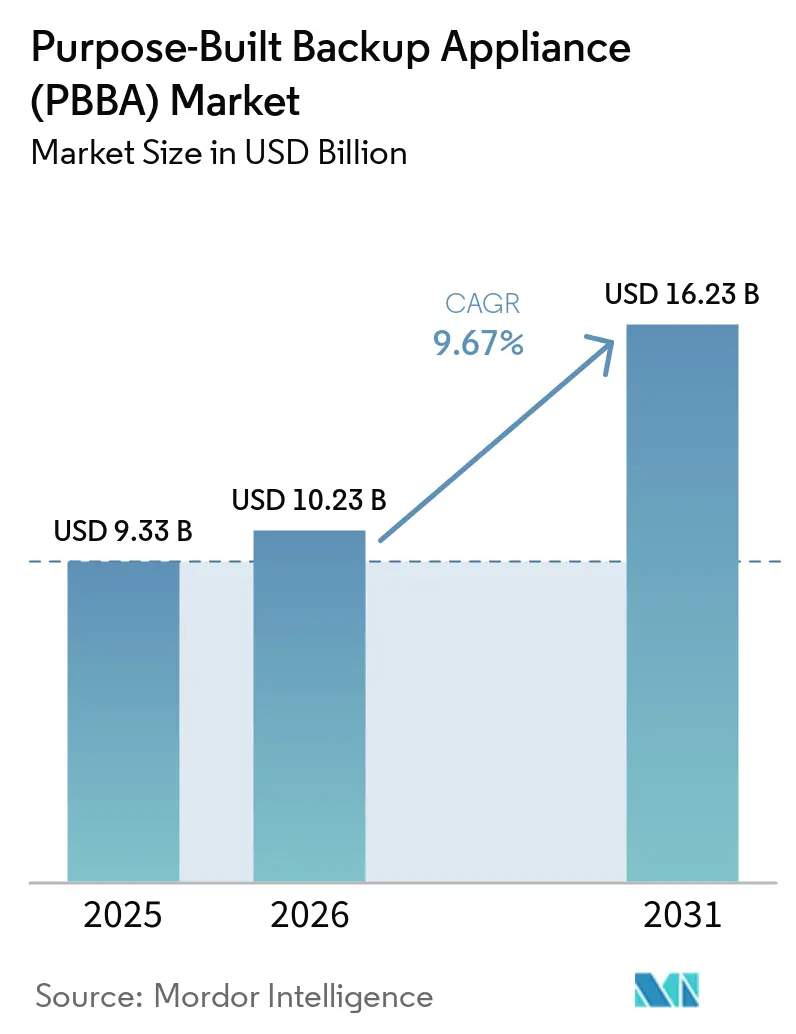

| 市場規模 (2026) | 10.23 十億米ドル |

| 市場規模 (2031) | 16.23 十億米ドル |

| 成長率 (2026 - 2031) | 9.67% CAGR |

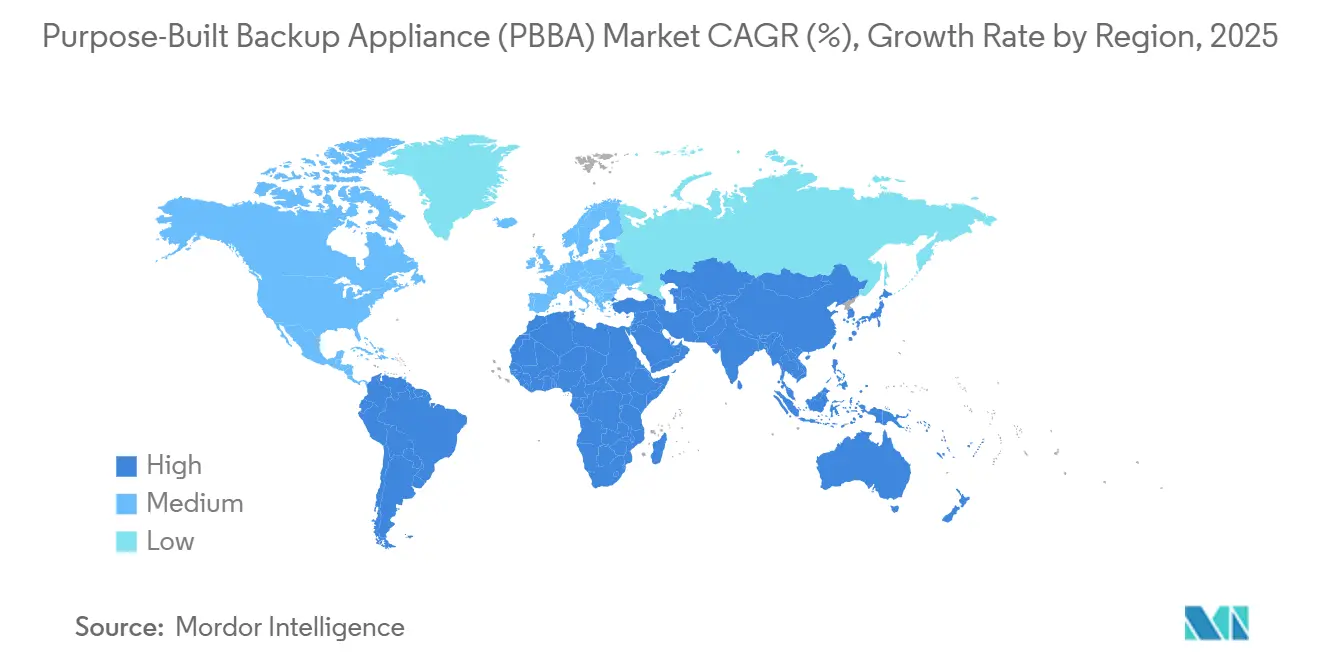

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

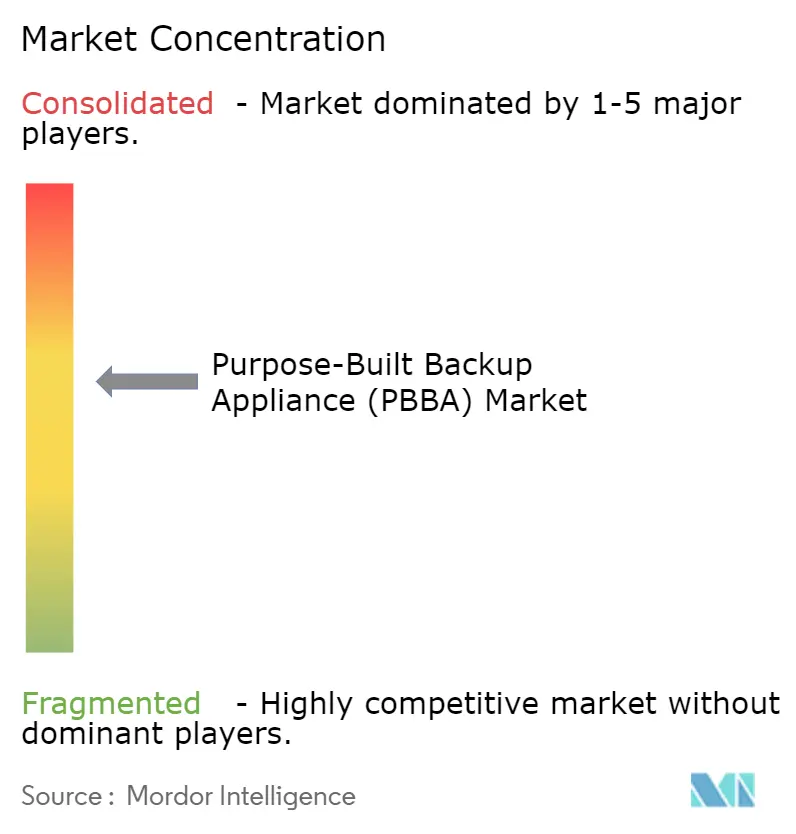

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる専用バックアップアプライアンス(PBBA)市場分析

専用バックアップアプライアンス(PBBA)市場の市場規模は2025年に93億3,000万米ドルと評価され、2026年には102億3,000万米ドルに増加する見込みです。2031年までに市場は162億3,000万米ドルに急増し、2026年から2031年にかけて9.67%という堅調なCAGRを記録すると予測されています。ランサムウェア被害の頻度の増大、2025年に始まったフラッシュストレージの供給ショック、および不変データコピーに関する取締役会レベルの義務付けにより、バックアップインフラは容量追加オプションから最前線のリスク軽減資産へと位置づけが変化しています。購買担当者はサイバーリカバリー機能を決定的な仕様要件として扱うようになり、ベンダーは異常検知エンジン、サイバーボールトオーケストレーション、および従量課金制を組み込んだアプライアンスポートフォリオで対応しています。2025年にはトリプルレベルセルSSDの価格が急騰したことでデバイスのリードタイムが長期化したため、企業はリカバリーパフォーマンスとコストのバランスを取るために高速フラッシュと高密度ニアラインディスクを組み合わせたハイブリッドシステムを採用しました。これらの要因が相まって堅調な需要を支え、専用バックアップアプライアンス市場の長期的な成長プロファイルを強化しています。

主要レポートのポイント

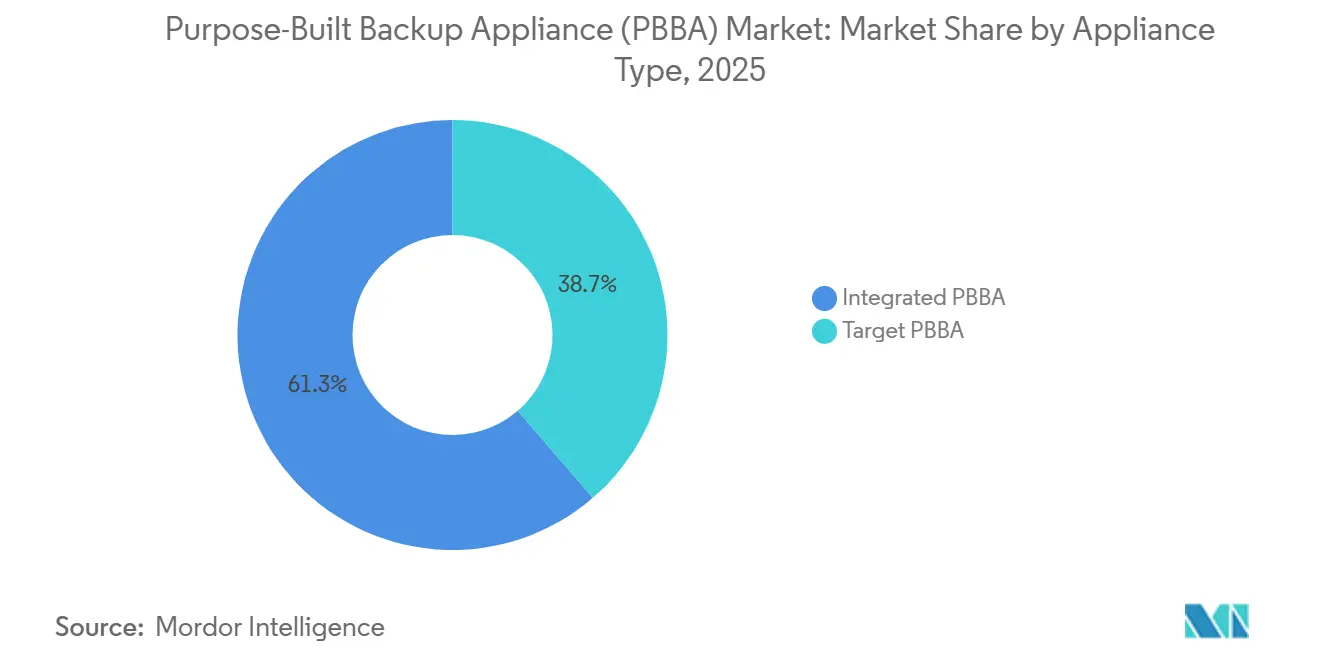

- アプライアンスタイプ別では、統合型システムが2025年の収益シェアの61.32%をリードし、ターゲット型アプライアンスは2031年にかけて最も速い11.34%のCAGRを記録すると予測されています。

- 展開モード別では、オンプレミス構成が2025年収益の49.82%を占め、ハイブリッドモデルはローカルフラッシュリストアとクラウドオブジェクト保持を組み合わせる企業が増えるにつれ、10.46%のCAGRで拡大しています。

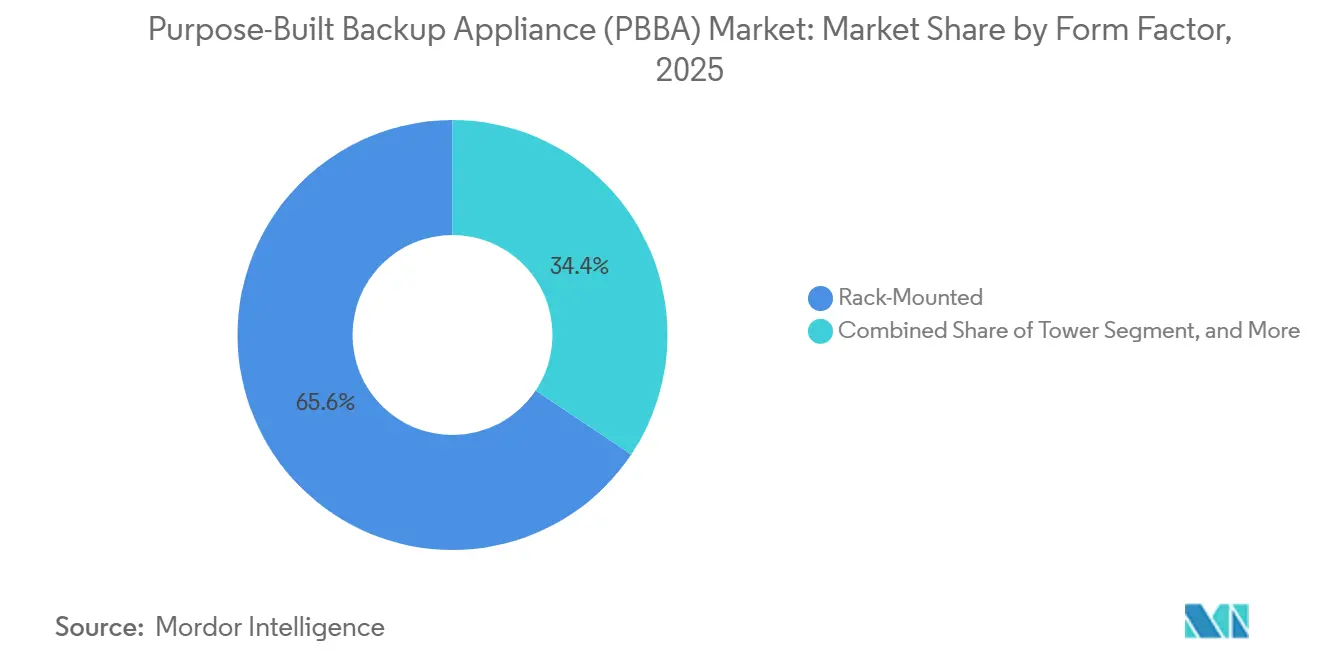

- フォームファクター別では、ラックマウント型モデルが2025年売上の65.63%を占めましたが、モジュール型スケールアウトノードは100TB未満の段階的拡張機能により10.69%のCAGRで拡大しています。

- エンドユーザー産業別では、銀行・金融サービスが2025年需要の27.89%を占め、テレコムおよびメディアは5Gコアデータ量の増加により9.78%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年収益の37.78%を占め、アジア太平洋地域はデータセンター設備投資7,720億米ドルを背景に9.96%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル専用バックアップアプライアンス(PBBA)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ランサムウェアインシデントの急増による不変バックアップターゲットへの需要拡大 | +2.8% | 北米、欧州 | 短期(2年以内) |

| OECDおよびBRICSにおけるデータ主権およびサイバーレジリエンスに関する義務的規制 | +2.1% | アジア太平洋、欧州 | 中期(2〜4年) |

| ハイブリッドITアーキテクチャに統合されたクラウド接続型PBBA | +1.9% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| サイバー保険割引を可能にするオブジェクトロックおよびWORMのハードウェアレベルサポート | +1.4% | グローバル | 短期(2年以内) |

| OT/IIoT環境向けエッジ対応マイクロPBBA | +0.9% | 製造業ハブ | 長期(4年以上) |

| AIモデルチェックポイントおよび非構造化データレイク向け専用バックアップ | +0.6% | 北米、中国、一部アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ランサムウェアインシデントの急増による不変バックアップターゲットへの需要拡大

ランサムウェア攻撃者は成功した侵害の96%でバックアップリポジトリを侵害しており、不変ストレージが最前線の防御手段となっています。ExaGridのネットワーク非接続型リポジトリレイヤーなどの階層型アーキテクチャは、本番ネットワークからデータを隔離します。[1]VMblog スタッフ、「階層型バックアップストレージに関するExaGrid CEO」、VMblog、VMBLOG.COM AI駆動の異常検知は不審な削除を検出し、自動保護機能をトリガーします。サイバー保険会社は、認定された不変ターゲットを導入したクライアントに対して保険料を10〜15%削減します。Object FirstのOotbiアプライアンスは完全なエアギャップを維持しながらイレブンナインの耐久性を実現します。これらの経済的・セキュリティ上のインセンティブが、規制産業全体での専用バックアップアプライアンス市場の採用を加速させています。

OECDおよびBRICSにおけるデータ主権およびサイバーレジリエンスに関する義務的規制

インドのデジタル個人データ保護法は決済データの国内保存を義務付けており、ローカルアプライアンスの展開を促進しています。欧州でのGDPR執行は13億2,000万ユーロの罰金を科しており、検証可能なバックアップ管理の必要性を強化しています。[2]米国ITC アナリスト、「GDPR執行の変化する潮流」、USITC、USITC.GOV ブラジルのAI戦略はデジタル主権に関する議論を再燃させ、ローカライズされたインフラの役割を強調しています。オブジェクトロックとジオフェンシングを備えたアプライアンスにより、企業は運用上の柔軟性を失うことなく居住要件を満たすことができます。InCountryなどのデータ居住サービスプラットフォームは、準拠した地域バックアップノードへの新興需要を浮き彫りにしています。NISTの改訂フレームワークは、バックアップの整合性を必須のレジリエンス管理として組み込んでいます。

ハイブリッドITアーキテクチャに統合されたクラウド接続型PBBA

ハイブリッド展開は低レイテンシのローカルリカバリーとクラウドのスケーラビリティを組み合わせ、総所有コストを30〜40%削減します。Azure Stack Edgeなどのアプライアンスは、ブランチサイトでコンピューティングとストレージを提供しながら、ディザスタリカバリーのためにAzureにレプリケートします。AIワークロードはモデルチェックポイントの保護需要を促進し、スパースチェックポイントによりバックアップオーバーヘッドが60%削減されます。CohesityとLenovoの共同ソリューションは、コア、クラウド、エッジ全体のバックアップを一元化し、ノードあたり最大64TBをサポートします。HPE GreenLakeなどの従量課金制サブスクリプションは支出を使用量に合わせ、ハイブリッド専用バックアップアプライアンス市場の需要をさらに促進しています。

サイバー保険割引を可能にするオブジェクトロックおよびWORMのハードウェアレベルサポート

QuantumのDXiオールフラッシュシステムはコントローラーレイヤーでWORMを適用し、すべての書き込みの暗号認証を提供します。DellのPowerProtectポートフォリオは、マルチクラウドモビリティを維持しながら連邦セキュリティ基準を満たすハードウェアベースの不変性を統合しています。一部の保険会社は、高リスク業種でのポリシー更新にこのような機能を要求し、検証済みの場合に保険料を10〜20%削減しています。ブロックチェーン監査証跡はさらなる保証を追加し、コンプライアンスレビューのための改ざん防止証拠を可能にします。これらのインセンティブは、企業がサイバーリスク移転と設備投資を比較検討する中で、専用バックアップアプライアンス市場を強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エージェントレスクラウドバックアップサービスの採用増加によるオンプレミスPBBA支出の減少 | -1.8% | 北米、欧州 | 短期(2年以内) |

| マクロITキャピタルエクスペンディチャーの再優先化に伴う予算圧縮 | -1.2% | グローバル中堅市場 | 中期(2〜4年) |

| 高密度HDDおよびLTOメディアにおけるサプライチェーンの不安定性 | -0.9% | アジア製造業ハブ | 短期(2年以内) |

| 独自ファイルシステムによるベンダーロックインの懸念 | -0.7% | グローバルエンタープライズ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エージェントレスクラウドバックアップサービスの採用増加によるオンプレミスPBBA支出の減少

クラウドネイティブのサービスは、アプライアンス所有と比較して総所有コストを40〜60%削減するエージェントレス保護を提供します。VeeamのMicrosoftとのパートナーシップはAI分析をポリシー管理に組み込み、SaaSファーストの購買者を引き付けています。それでも、データローカライゼーション規制とリカバリータイム保証によりハイブリッドモデルの関連性は維持されており、CommvaultによるClumioの買収がクラウドカバレッジを拡大しています。[3]Ron Miller、「CommvaultがClumioを買収」、TechCrunch、TECHCRUNCH.COM ベンダーは既存のハードウェアポートフォリオに重ねたサブスクリプションサービスでヘッジしています。この制約はキャピタルエクスペンディチャーの転用にあり、専用バックアップアプライアンス市場の消滅ではありません。

マクロITキャピタルエクスペンディチャーの再優先化に伴う予算圧縮

AIインフラは年間予算成長の35%を吸収し、ストレージ更新のための余裕を限定しています。企業はアプライアンスのライフサイクルを延長し、従量課金モデルを要求しています。ArcserveのOneXafe Soloは初期資本を回避するためにバックアップサービスをバンドルしています。HDDおよびLTOコストの上昇が支出への躊躇を複合化させており、需要急増の中でサプライヤーが10〜20%の値上げを実施しています。ベンダーは30:1を超える重複排除率を統合することで利用可能な容量を拡張し、効率化によって専用バックアップアプライアンス産業を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプライアンスタイプ別:統合型の優位性とターゲット型の柔軟性

統合型システムは2025年収益の61.32%を生み出し、ストレージメディア、ソフトウェア、重複排除を単一のSKUに組み合わせることで専用バックアップアプライアンス市場シェアを確立しています。銀行および医療の購買担当者は、統一されたサポート経路と予測可能なメンテナンスウィンドウを評価しています。ターゲット型アプライアンスは、CommvaultまたはVeeamを標準化した企業がソフトウェアロックインを回避するプロトコル柔軟なストレージプールを好むため、2031年にかけて11.34%のCAGRを記録すると予測されています。ターゲットプラットフォームに関連する専用バックアップアプライアンス市場規模は、コンテナネイティブデータフローとマルチクラウドワークロードモビリティに牽引され、予測期間後半に統合型モデルを上回ると予想されています。

モジュール型ライセンスは統合型とターゲット型の区別を曖昧にしています。QuantumのDXiシリーズファームウェアは、ハードウェアを交換することなく管理者がモード間を切り替えることを可能にします。この柔軟性はアセット寿命を最大3つの予算サイクル分延長し、アプリケーションポートフォリオが変化する際の段階的移行をサポートします。フォークリフト交換ではなくOTAでアプライアンスを更新するベンダーは、顧客離れを減らし、継続的な収益を生み出します。

展開モード別:ハイブリッドが標準に

オンプレミスインストールは、レイテンシに敏感なワークロードと主権法がオフサイトレプリケーションを制限するため、2025年支出の49.82%を維持しました。ハイブリッド展開は、企業がローカルフラッシュにホットリストアを保持しながら長期コピーを低コストのオブジェクトストアにプッシュし、コールドデータセットのストレージコストを半分以上削減するため、2031年にかけて10.46%のCAGRで拡大しています。WAN最適化アルゴリズムが成熟し、クラウドエグレス料金が大量リストアに対して依然として高額であるため、ハイブリッドアーキテクチャに関連する専用バックアップアプライアンス市場規模は着実に拡大するはずです。

それでも、ネットワーク帯域幅がクラウドレプリケーション量を制限することが多く、ハイパースケーラーからの100TBリカバリーには9,000米ドルの転送料金が発生する可能性があります。サプライヤーは階層型重複排除、適応型ティアリング、帯域幅スロットリングをバンドルしています。ExaGridの2026年1月リリースは、リストアされる可能性が最も高いデータセットを優先し、ミッションクリティカルなオブジェクトのための帯域幅を解放します。これらの機能強化は、リカバリータイム目標を損なうことなくハイブリッドの魅力を広げます。

フォームファクター別:スケールアウトノードがラック型の定番に挑戦

ラックマウント型シャーシは2025年収益の65.63%を占め、高床式フロアのフットプリントとコロケーション電力エンベロープに適合しています。しかし、フラッシュのリードタイムが16週間を超える場合に小刻みな単位で拡張できるモジュール型スケールアウトノードは、10.69%のCAGRを追加すると予測されています。CohesityのC6800プラットフォームは、ゼロダウンタイムで既存クラスターにスロットインできる60TBノード増分をサポートしています。ますます大きくなるCTおよびMRI画像を処理する医療プロバイダーはこの柔軟性を採用し、モジュール型クラスターを専用バックアップアプライアンス市場の最も急成長するセグメントに変えました。

スケールアウトトポロジーは段階的な更新サイクルも簡素化し、顧客が大規模な移行なしに最も古いノードを廃止して新しいノードを段階的に導入できるようにします。小型ノードが熱負荷を分散するため電力・冷却のストレスが低下し、これはホールセール価格が月額1kWあたり196米ドルを超えたコロケーションホールでの利点となります。このコスト効率は、モジュール型アプライアンスのモノリシックラックに対する競争優位性を高めます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:規制が銀行を牽引し、テレコムでデータが急増

銀行・金融サービスはDORAが2時間のリカバリー目標と四半期ごとのテスト義務を課した後、2025年収益の27.89%を獲得しました。不変のテストログを自動生成できるアプライアンスは、事実上の購入前提条件となっています。テレコムおよびメディアは、5Gスタンドアローンコアが複数年保存を必要とするペタバイト規模の通話詳細記録を生成するため、9.78%のCAGRで成長すると予測されています。テレコムキャリアが保有する専用バックアップアプライアンス市場シェアは、合法的傍受、不正分析、エッジクラウドアーキテクチャが迅速なリカバリーの必要性に収束するため、着実に拡大するはずです。

米国の規制当局が72時間のePHIリストアウィンドウを提案した後、医療の購買勢いが加速しました。これはテープライブラリーが満たせない基準です。防衛・政府の需要は蓄積されていますが、予算保留とセキュリティ認証によって妨げられています。製造業と小売業は中一桁台の成長を示しており、両者ともWANリンクが夜間のクラウドレプリケーションに不十分なIoTテレメトリーとPOSデータを保護するためにオンプレミスアプライアンスに依存しています。

地域分析

北米は2025年収益の37.78%を生み出し、サイバー保険の引受会社が保険契約者に不変バックアップと四半期ごとのリストアテストの実施を義務付けています。同地域のデータセンター市場の空室率は2025年に1.4%まで低下し、ノーザンバージニアだけで1,102MWの追加容量を吸収しました。これは高密度バックアップ機器へのコロケーションスイート内での需要を増幅させるシナリオです。1kWあたり190米ドルを超える電力価格は、ラックユニットあたりの重複排除スループットを向上させながら熱負荷を削減するDellのPowerProtect DP5500などの液冷アプライアンスラインへの調達を促しました。

アジア太平洋地域は2031年にかけて9.96%のCAGRで推移しており、2025年から2030年の間に24GWの容量を追加する7,720億米ドルのデータセンターパイプラインに支えられています。インドの設置ベースは2032年までに6倍に増加する可能性があり、マレーシアのジョホールはすでに897MWをホストし、1%未満の空室率を誇っています。国境を越えたレプリケーションを禁止する主権法により、企業はローカルバックアップアプライアンスを展開することが義務付けられており、ハイパースケールクラウドカバレッジが遅れている地域での専用バックアップアプライアンス市場を強化しています。KPMGは同地域のデータセンター電力需要が2030年までに37,580MWに達し、2024年比で165%増加すると予測しており、関連するデータ保護インフラの対応する加速を示しています。

欧州の成長は金融サービス全体でのDORAコンプライアンスに依存しており、中東・アフリカの勢いはGPUリッチなデータホールに6GWを割り当てるサウジアラビアのHUMAINプロジェクトなどの主権AIインフラから生まれています。これらの新施設は、10TBのモデルチェックポイントを数分以内にリストアできるフラッシュ重視のバックアップアプライアンスを必要とし、GPUチューニングされたプラットフォームへのニッチな需要を牽引しています。南米は規模が小さく、ブラジルの金融規制当局とアルゼンチンのテレコム事業者が主要な購買基盤を形成しています。

競合環境

専用バックアップアプライアンス市場は中程度の集中度を示しており、上位5社が収益の約55〜60%を占めています。レガシーシステムベンダーはバンドルファイナンシングとサポートでラックプラットフォームを守っています。ソフトウェア定義の挑戦者はKubernetesネイティブエージェントと従量課金制を使用してコンテナワークロードを獲得しています。2025年3月のCohesity-Veritasの合併は10,000アカウントの巨大企業を形成し、飽和した市場ではチャネルの深さが機能の速度を上回ることを強調しています。Rubrikの2024年のIPOはグローバル展開とLaminarなどの買収に資金を提供し、継続的なデータ分類をそのスタックに組み込みました。

エッジからクラウドへのティアリング、GPUトレーニングデータチェックポイント、S3互換オブジェクトストアをバンドルしたコスト最適化SMBアプライアンスにホワイトスペースが残っています。例えばObject Firstは、コンピューティングとディスクを単一のエンクロージャーに統合することで総コストを30〜40%削減し、価格に敏感な中堅企業に響いています。DORA準拠のオーケストレーションまたはHIPAAグレードの監査証跡を文書化できないベンダーは、高度に規制された入札で失格となり、競争の基準が統合されたコンプライアンスツールに向かっています。

コロケーション電力料金が1kWあたり190米ドルを超えた際に高密度液冷シャーシが注目を集めました。DellのDP5500シリーズはラックユニットあたりの重複排除スループットを40%向上させ、パフォーマンスとエネルギーの両方の制約に対応しました。Hewlett Packard EnterpriseのGreenLakeバックアップサービスは2026年3月に開始され、ベンダー所有のハードウェアを顧客のオンプレミスに設置しながら保護テラバイト単位で課金するオプションを提供しており、初期資本のコミットメントを躊躇しながらもオンサイトのデータ居住を手放したくない組織に響いています。

専用バックアップアプライアンス(PBBA)産業リーダー

Dell Technologies Inc.

International Business Machines Corporation

Veritas Technologies LLC

Hewlett Packard Enterprise Company

Quantum Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:CohesityはGaiaをリリースしました。これはランサムウェアの誤検知アラートを85%削減するAI駆動のデータ管理プラットフォームです。

- 2026年3月:Hewlett Packard EnterpriseはGreenLakeにバックアップサービスを追加し、月次使用量課金でオンプレミス容量を提供しました。

- 2026年2月:Dell Technologiesは液冷PowerProtect DP5500モジュール型ラインをデビューさせ、ラックユニットあたりの重複排除スループットを40%向上させました。

- 2026年1月:VeeamはNvidiaと提携してAIトレーニングチェックポイントスナップショットを加速し、オーバーヘッドを12分から90秒に短縮しました。

グローバル専用バックアップアプライアンス(PBBA)市場レポートの範囲

専用バックアップアプライアンス市場レポートは、アプライアンスタイプ(統合型PBBA、ターゲット型PBBA)、展開モード(オンプレミス、クラウド接続型、ハイブリッド)、フォームファクター(ラックマウント型、タワー型、モジュール型/スケールアウトノード)、エンドユーザー産業(銀行・金融サービス、ヘルスケア・ライフサイエンス、政府・防衛、テレコム・メディア、製造業、小売・Eコマース)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 統合型PBBA |

| ターゲット型PBBA |

| オンプレミス |

| クラウド接続型 |

| ハイブリッド |

| ラックマウント型 |

| タワー型 |

| モジュール型/スケールアウトノード |

| 銀行・金融サービス |

| ヘルスケア・ライフサイエンス |

| 政府・防衛 |

| テレコム・メディア |

| 製造業 |

| 小売・Eコマース |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ |

| アプライアンスタイプ別セグメンテーション | 統合型PBBA | |

| ターゲット型PBBA | ||

| 展開モード別セグメンテーション | オンプレミス | |

| クラウド接続型 | ||

| ハイブリッド | ||

| フォームファクター別セグメンテーション | ラックマウント型 | |

| タワー型 | ||

| モジュール型/スケールアウトノード | ||

| エンドユーザー産業別セグメンテーション | 銀行・金融サービス | |

| ヘルスケア・ライフサイエンス | ||

| 政府・防衛 | ||

| テレコム・メディア | ||

| 製造業 | ||

| 小売・Eコマース | ||

| 地域別セグメンテーション | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

専用バックアップアプライアンス市場の現在の規模と成長速度はどのくらいですか?

Mordor Intelligenceによると、専用バックアップアプライアンス市場規模は2026年に102億3,000万米ドルであり、9.67%のCAGRで2031年までに162億3,000万米ドルに達すると予測されています。

最大のシェアを持つアプライアンスタイプはどれですか?

統合型システムは、ストレージ、ソフトウェア、重複排除を1つのターンキープラットフォームにバンドルしているため、2025年収益の61.32%を占めています。

現在最大のシェアを持つアプライアンスタイプはどれですか?

統合型システムは2024年の専用バックアップアプライアンス市場シェアの61.32%でリードしています。

最も速く成長している展開モデルはどれですか?

ローカルフラッシュリストアとクラウドオブジェクト保持を組み合わせたハイブリッド展開は、購買者がパフォーマンスとストレージコストのバランスを取るため、10.46%のCAGRで拡大しています。

この市場における銀行セグメントの規模はどのくらいですか?

銀行・金融サービスはEUデジタル運用レジリエンス法のコンプライアンス義務に牽引され、2025年需要の27.89%を生み出しました。

モジュール型スケールアウトノードが人気を集めている理由は何ですか?

スケールアウトノードは100TB未満の段階的拡張を可能にし、調達リードタイムリスクを最小化し、未使用容量を削減します。これらの要因が2031年にかけて10.69%のCAGRへの成長を促進しています。

最終更新日: