再生可能エネルギー変圧器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

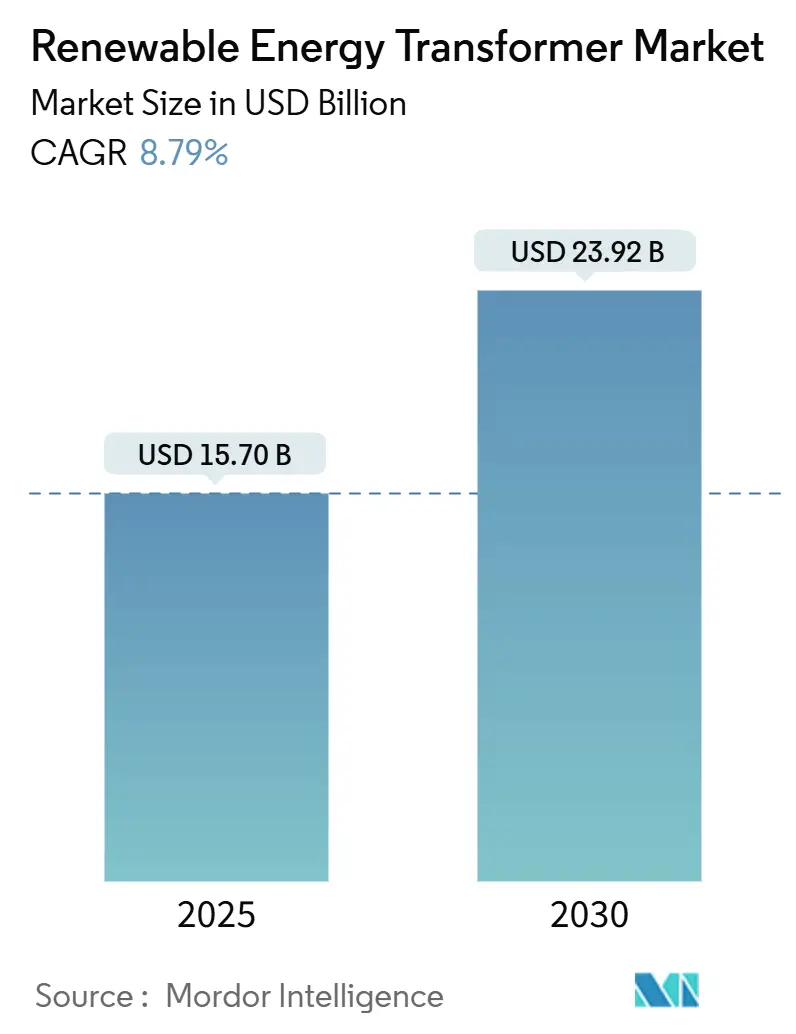

| 市場規模 (2025) | 15.70 十億米ドル |

| 市場規模 (2030) | 23.92 十億米ドル |

| 成長率 (2025 - 2030) | 8.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる再生可能エネルギー変圧器市場分析

再生可能エネルギー変圧器市場規模は2025年に157億米ドルと推定され、予測期間(2025年~2030年)にCAGR 8.79%で2030年までに239.2億米ドルに達する見込みです。

この成長軌跡は従来型変圧器セグメントを上回るものであり、これは太陽光および風力プロジェクトが双方向電力フローを管理し、高速な電圧調整を提供し、リアルタイムモニタリングを可能にするユニットを必要とするためです。大規模ユーティリティ向け太陽光の追加、洋上風力建設の加速、および厳格な政策義務が、再生可能エネルギーを多く含む系統を安定化させる大容量昇圧変圧器の継続的な調達を推進しています。メーカー各社は、資産寿命を延ばしながら進化する安全・環境基準を満たすエステル液絶縁、デジタルツインモデリング、および状態基準保全プラットフォームで対応しています。ただし、サプライチェーンのボトルネックはリードタイムを引き続き長期化させ、価格を押し上げており、電力公益事業者は長期供給契約を締結し、新たな製造能力への共同投資を推進しています。

主要レポートの要点

- タイプ別では、電力用変圧器が2024年の再生可能エネルギー変圧器市場において53.6%のシェアを占めてリードし、配電用変圧器は2030年までCAGR 9.8%で拡大する見込みです。

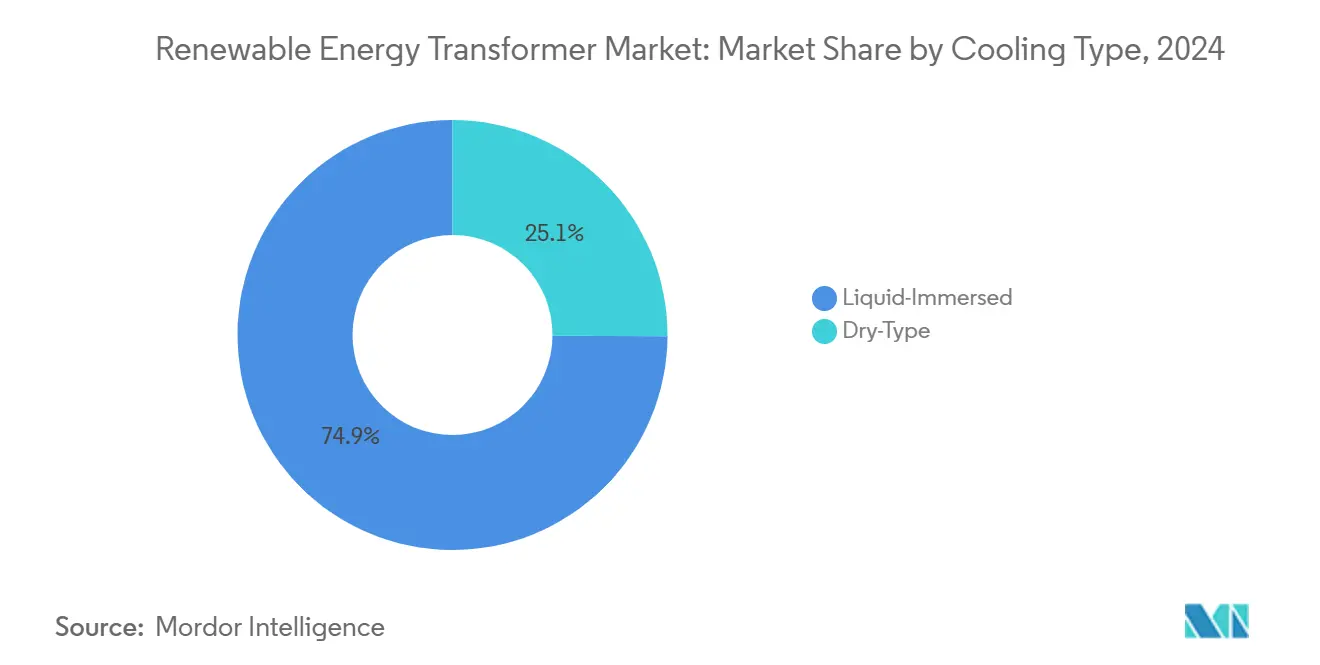

- 冷却方式別では、液浸式ユニットが2024年の再生可能エネルギー変圧器市場規模において74.9%のシェアを占め、乾式変圧器は2030年までCAGR 10.1%で成長する見込みです。

- コア技術別では、従来型設計が2024年に69.7%のシェアを保持しましたが、ソリッドステート変圧器は2024年から2030年にかけてCAGR 14.5%という最高成長率を記録する見込みです。

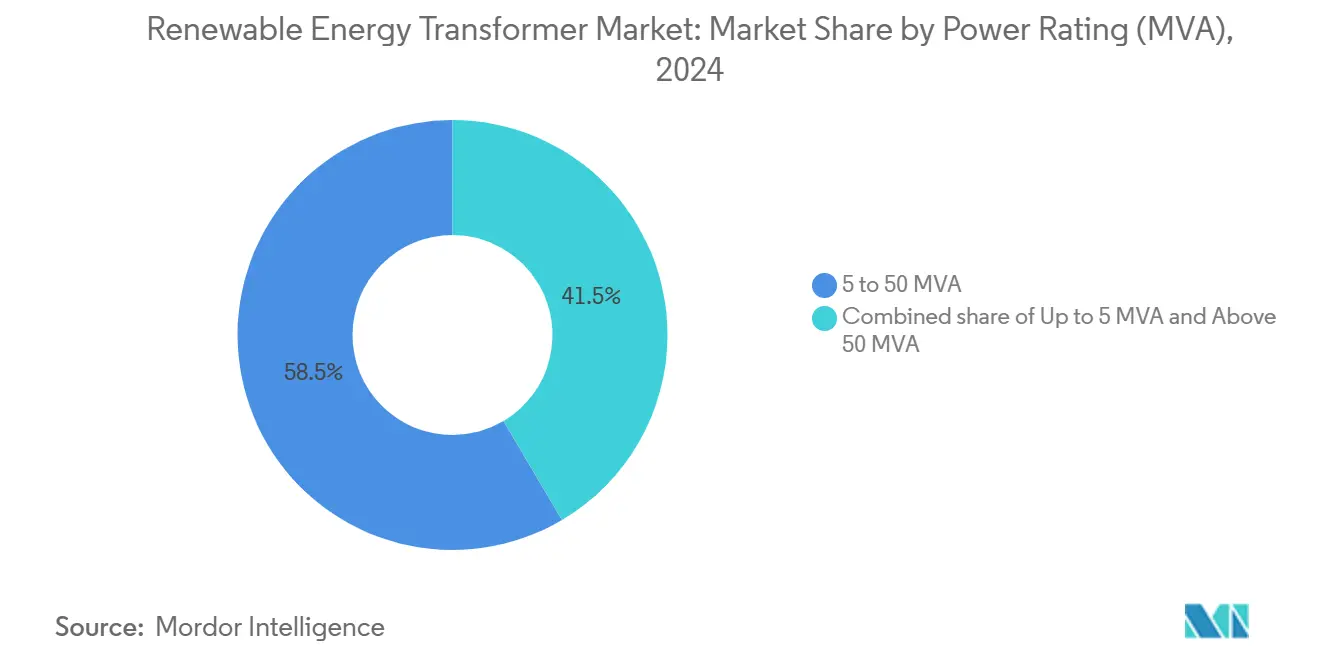

- 定格電力別では、5~50 MVA範囲が2024年の再生可能エネルギー変圧器市場規模の58.5%を占め、2030年までCAGR 9.3%で拡大する見込みです。

- 用途別では、太陽光発電所が2024年の売上の48.2%を占め、風力発電所の設置は2030年までCAGR 9.0%で増加する見込みです。

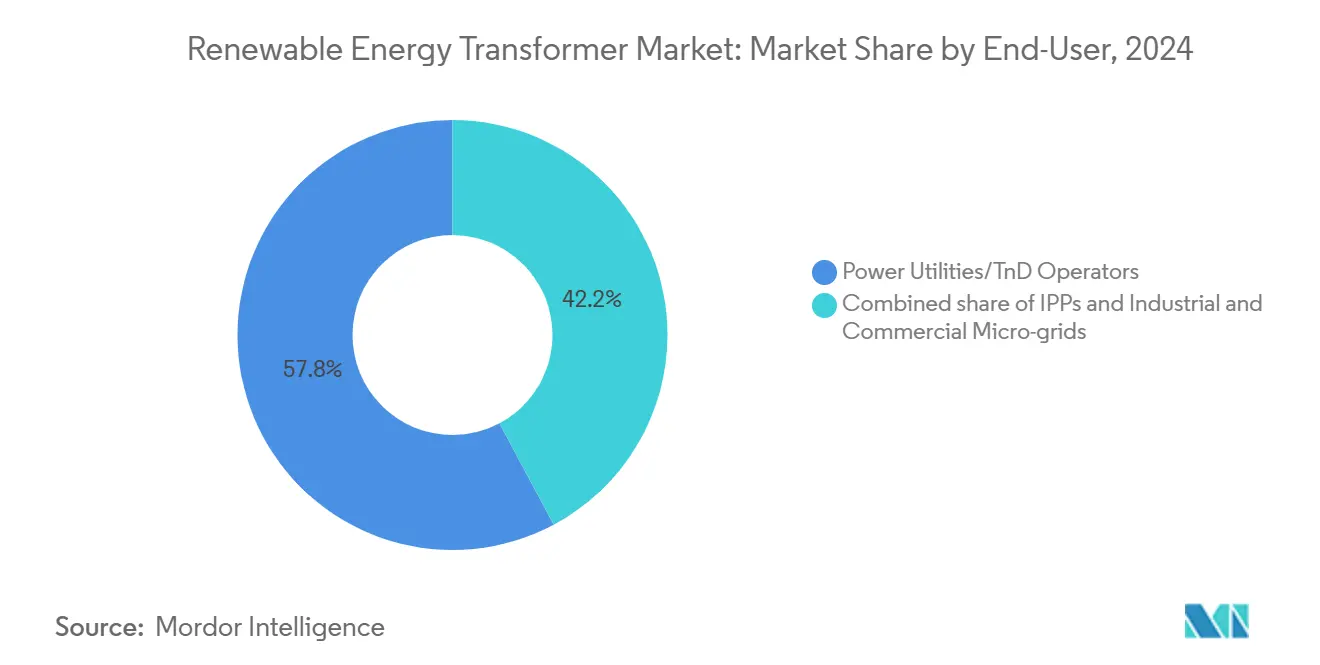

- エンドユーザー別では、電力公益事業者が2024年に57.8%のシェアを保持し、産業・商業用マイクログリッドが2030年までCAGR 10.4%という最速の成長を記録しました。

- 地域別では、アジア太平洋地域が2024年に43.5%のシェアでリードし、2030年までCAGR 9.5%で拡大する見込みです。

- Hitachi Energy、ABB、Siemens Energyの3社が2024年の世界出荷量の合計38%を占めており、適度に集中した市場環境であることが示されています。

世界の再生可能エネルギー変圧器市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの概算影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大規模ユーティリティ向け太陽光・風力建設 | +2.8% | 世界規模、アジア太平洋および北米に集中 | 中期(2~4年) |

| 系統近代化およびスマートグリッドの展開 | +2.1% | 北米および欧州連合、アジア太平洋へ拡大 | 長期(4年以上) |

| 再生可能エネルギーポートフォリオ基準および補助金 | +1.9% | 世界規模、欧州連合、カリフォルニア州、中国が主導 | 短期(2年以内) |

| 老朽化した送配電資産の更新 | +1.5% | 北米および欧州連合が中心、新興市場へ波及 | 長期(4年以上) |

| 環境に優しいエステル液ユニットの採用 | +0.8% | 欧州連合および北米が先導し、世界的採用が続く | 中期(2~4年) |

| 洋上風力HVDCインターコネクター需要 | +1.2% | 欧州連合の北海、アジア太平洋および北米へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

大規模ユーティリティ向け太陽光・風力建設が変圧器需要を加速

2025年、世界の大規模ユーティリティ向け再生可能エネルギー追加量がすべての過去記録を上回り、断続的な出力を管理し故障通過能力を実現する堅牢な昇圧変圧器の必要性が高まりました。太陽光発電設備は広い日射量変動にわたる高速応答電圧調整を必要とし、陸上および洋上風力発電所は高調波抑制と耐腐食性筐体を必要とします。これらの要件を満たすため、サプライヤーは冷却回路を強化し、高温固体絶縁を導入し、予知保全のための分析プラットフォームに情報を提供する光ファイバーセンシングを統合しました。洋上プロジェクトは66 kVを超える定格を求め、Hitachi EnergyのWindSTARラインは2024年に1,000ユニットのマイルストーンを達成し、専門化した需要の規模を示しました。[1]日立エネルギー、「電力変圧器市場の展望」、hitachienergy.com 中国、インド、米国、および北海におけるギガワット規模クラスターの継続的な展開が、再生可能エネルギー変圧器市場を急激な成長軌道に乗せ続けています。

系統近代化とスマートグリッドの展開が技術進化を推進

北米および欧州全域の電力公益事業者は、先進的なモニタリングと制御を既存のネットワークに重ね合わせ、デジタルツインを変電所および配電ノードに組み込んでいます。エッジコンピューティングとIEC 61850プロトコルを搭載したインテリジェント変圧器は、動的タップ切り替え、通過サービス、および同期発電機の動作を模倣した合成慣性を提供するようになりました。[2]ABB Ltd., "Digital Substations for Grid Modernization", abb.com 欧州のネットワーク規定は2026年までにグリッド形成インバータを義務付けており、間接的に変圧器サプライヤーに対し高速周波数応答のための電力エレクトロニクスの組み込みを求めています。ソリッドステート変圧器はフットプリントを最大70%削減し、シームレスな交流-直流変換を可能にし、分散型エネルギーリソースと連携することで、新興スマートグリッドにおける基幹資産として位置づけられています。これらの能力は資本コストを押し上げますが、損失の低減とネットワーク改修の先送りによるライフサイクル節約をもたらし、長期的な採用を強化します。

再生可能エネルギーポートフォリオ基準と政策的インセンティブが市場成長を加速

欧州連合の「フィット・フォー55」パッケージ、カリフォルニア州の2030年再生可能エネルギー60%目標、中国の風力・太陽光合計1,200 GW目標などの義務は、高仕様変圧器の予測可能な調達パイプラインをもたらします。欧州委員会は2030年までに5,840億ユーロの系統投資が必要と試算しており、その相当な割合が変電所および変圧器アップグレードに充てられます。[3]欧州委員会、「55歳までに必要な投資」、ec.europa.eu ラテンアメリカでは、再生可能エネルギーがすでに2024年の電力の60%を占め、環境配慮地域向けのエステル液ユニットの調達を促進しています。米国エネルギー省のFITTプログラムはソリッドステート変圧器の商業化加速に2,000万米ドルを配分し、次世代設計への公共部門のコミットメントを実証しています。これらのインセンティブは複数年にわたる受注残を下支えし、再生可能エネルギー変圧器市場全体にわたって強い需要シグナルを発信しています。

老朽化した送配電資産の更新が持続的な機会を創出

大型電力変圧器の平均使用年数は現在38年に達し、最適寿命の閾値を超え、再生可能エネルギー普及率の上昇に伴う故障リスクが増大しています。米国だけでも、電化と既存容量の廃止を受け入れるために2035年までに在庫を160~260%増加させる必要があるかもしれません。そのため電力公益事業者は、更新サイクルを再生可能エネルギー統合目標に合わせ、安全性、効率性、系統可視性を同時に向上させるエステル液・デジタルモニタリング搭載ユニットを選択しています。欧州でも同様のトレンドが見られ、事業者が旧式の鉱物油変圧器からエコデザイン準拠モデルに切り替え、変電所自動化と調達を組み合わせて資本支出を正当化しています。その結果生じるベース更新需要は再生可能エネルギー主導の拡大に安定した層を加え、再生可能エネルギー変圧器産業を景気循環の振れから守っています。

制約要因の影響分析*

| 制約要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中・高電圧ユニットの高い初期資本支出 | -1.8% | 世界規模、特に新興市場で課題 | 短期(2年以内) |

| 銅および電磁鋼板の価格変動 | -1.2% | 世界的なサプライチェーンへの影響 | 短期(2年以内) |

| 系統統合および出力抑制の課題 | -0.9% | 再生可能エネルギー普及率の高い地域 | 中期(2~4年) |

| デジタルモニタリングユニットにおけるサイバーセキュリティへの懸念 | -0.6% | 先進的な系統インフラを持つ先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本支出要件が市場拡大を制約

変圧器価格は2019年以来40%上昇し、大型ユニットのリードタイムは現在210週を超え、プロジェクト予算とスケジュールを圧迫しています。資金調達のハードルは、優遇資本が乏しく通貨リスクが借入コストを引き上げる新興経済国で最も深刻です。洋上風力開発業者は、プラットフォームごとに複数の400 kVまたは525 kVユニットに資金を供給しなければならず、収益が流れるはるか前に数千万米ドルをコミットする必要があります。コストショックを軽減するため、購入者はフレームワーク契約を交渉し、サプライヤー拡張に共同投資し、資産の耐用年数にわたって資本支出を分散するリースモデルを検討しています。これらの戦術にもかかわらず、高い初期支出は特に中規模の独立系発電事業者にとって近期の採用の足かせとなり続けています。

原材料価格の変動がサプライチェーンの安定性を脅かす

銅需要は2035年までに5,000万トンに達すると予測されていますが、鉱山生産量は消費の伸びに遅れており、変圧器の材料コストを最大20%引き上げる価格急騰を招いています。[4]国際エネルギーフォーラム、「銅需要見通し」、ief.org 無方向性電磁鋼板も同様の制約に直面しており、関税と地政学的不確実性によって悪化しています。OEMはサプライヤーを多様化し、技術的に実行可能な場合はアルミニウム巻線に代替し、変動を緩和するためにスクラップリサイクルに投資しています。それでも、スポット価格の急騰は受注残全体に速やかに波及し、再生可能エネルギー資産オーナーの予算策定を複雑にする割増金条項を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:電力用変圧器がリード、配電セグメントが加速

電力用変圧器は2024年に売上の53.6%を生み出し、35 kV集電アレイから220~400 kV送電系統に電圧を昇圧するユーティリティ規模の相互接続における重要な役割を反映しています。再生可能エネルギー変圧器市場のこのセグメントは、洋上風力プラットフォームがますます大きな500~800 MVA定格を必要とするにつれ、中一桁台の拡大を維持する見込みです。ただし、配電用変圧器は郊外および工業地区における屋上太陽光、コミュニティ風力、蓄電池搭載マイクログリッドの普及に伴いCAGR 9.8%で拡大しています。低電圧フィーダーにおける双方向電力フローの増加と高調波歪みにより、電力公益事業者はオンラインモニタリングを備えた高効率アモルファスコアモデルへの老朽ユニット更新を余儀なくされています。

農村電化および新興市場の文脈では、コンパクトな柱上取付ユニットが太陽光発電とディーゼルバックアップを組み合わせたミニグリッドの迅速な接続を可能にします。Central MoloneyやCam Tranなどのメーカーは、コンテナ組立用に最適化されたモジュラープラットフォームを共同開発し、現地設置時間を3分の1短縮しています。したがって、配電セグメントのより高い成長率はそのより小さなベースを相殺し、再生可能エネルギー変圧器市場内の多様化した需要構造を強化しています。

冷却タイプ別:液浸式の優位性が乾式の挑戦に直面

液浸式設計は2024年の販売の74.9%を獲得しており、これは複数ギガワットの太陽光発電所に典型的な高い負荷率に対応するその優れた熱伝導性によるものです。天然エステル液は鉱物油よりも高い温度限界を押し上げ、20%の負荷増加またはフットプリント削減を可能にします。その結果、液浸式ユニットは洋上HVDCコンバーター変電所に不可欠なままです。ただし、乾式代替品は、油の格納が非実用的な高密度都市部やデータセンターキャンパスにおける防火規制に対応してCAGR 10.1%で成長しています。

ナノ強化エポキシ樹脂と強制空冷チャネルを含む最近の革新により、乾式変圧器は最大30 MVAに達することが可能となり、かつては油入変圧器が独占していた領域に進出しています。カリフォルニア州と韓国の電力公益事業者は山火事が発生しやすい地域に乾式ユニットを指定し、商業開発業者は最小限の保守要件を高く評価しています。これらの変化はセグメント需要を徐々に再バランスさせていますが、液浸式設計は依然として大規模再生可能エネルギーノードにおける再生可能エネルギー変圧器市場規模の基盤となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

コア技術別:従来型のリーダーシップがソリッドステートの革新に挑戦される

従来型積層コア変圧器は2024年に69.7%のシェアを維持し、百年にわたるフィールドデータ、標準化されたテスト、および価格安定性を可能にする広範なサプライヤーベースを活用しています。スマート変圧器サブセットは、埋め込みセンサー、部分放電検出器、およびSCADAゲートウェイでこれらのレガシープラットフォームを強化し、抜本的なアーキテクチャ変更を必要とせずに付加価値を提供しています。高周波シリコンカーバイドスイッチおよびプレーナー磁気回路で構築されたソリッドステート変圧器は年率14.5%成長し、現在キャンパスおよびライトレールシステムにおけるパイロット直流マイクログリッドに供給しています。

ソリッドステートユニットは無負荷損失を最大70%削減し、サブサイクルの電圧通過をサポートし、蓄電池とシームレスに連携します。それでも、高い半導体コストと限られた高電圧試験規格が大量採用を抑制しています。米国のFITTプログラムは2027年までに20 MVAへのプロトタイプスケールアップに資金を提供しており、信頼性が証明されれば従来型のシェアを侵食し、再生可能エネルギー変圧器市場内の性能基準を再定義する可能性があります。

定格電力別:中間範囲の優位性が再生可能エネルギープロジェクト規模を反映

5~50 MVA定格の変圧器が2024年の世界売上の58.5%を占め、現代の風力および太陽光発電所のブロックモジュラー構造と完全に合致しています。この定格は輸送上の制約、設置スペース、および冗長性の目標のバランスをとっており、40 MVAユニット2台の組合せは総ライフサイクルコストの観点から80 MVAユニット1台を上回ることが多いです。このクラスは超高電圧カテゴリーよりもボトルネックが少なく、大型ユニットの平均リードタイムを80週以内に抑えています。

50 MVA超のセグメントは新たな±525 kV HVDCコリドーとユーティリティ間連系に電力を供給しますが、コア鉄鋼の供給制約が厳しい状況です。5 MVA未満のユニットは商業用屋上および農村コミュニティプロジェクトに電力を供給しますが、ボリュームは多いものの利益率は薄くなっています。したがって、中間範囲の優位性は収益を安定させ、規模の経済を支援し、再生可能エネルギー変圧器市場全体の収益性を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:太陽光のリーダーシップと風力の成長モメンタムが交差

太陽光発電所が2024年の売上の48.2%を占め、中国、インド、米国全体でのモジュールコストの急速な低下と積極的な設置目標を反映しています。これらの発電所の変圧器は可変出力と高い直流-交流変換比を管理し、通常1.3~1.5の直流/交流オーバーサイジング比で動作します。特に洋上アレイにおける風力発電所の導入は、タービン定格が15 MWに上昇しアレイ電圧が33 kVから66 kVに移行するにつれ、重量対性能比の低い特注設計を必要とし、CAGR 9.0%を示しました。

水力、バイオマス、地熱発電所はより小さなシェアを維持していますが、断続的な電源を補完する安定したベースロードプロファイルを提供しています。ケニアおよびインドネシアの地熱サイトは、ガス浸入を緩和するために密閉型エステルユニットを使用しており、ニッチな用途を示しています。このボリュームと専門化の融合が、再生可能エネルギー変圧器産業内の用途の多様性を確固たるものにしています。

エンドユーザー別:電力公益事業者の優位性がマイクログリッドの台頭に直面

電力公益事業者および送電事業者が2024年の出荷量の57.8%を吸収し、義務付けられた系統連系アップグレードと老朽化設備の更新によって推進されました。その大量購買力が技術仕様を形成し、OEMに需要の可視性を提供する長期フレームワーク契約を支えています。独立系発電事業者は、ユーティリティ標準を踏襲しながら競争入札を通じて柔軟な価格設定を提供する複数ギガワットのパイプラインで続いています。

CAGR 10.4%で拡大している産業・商業用マイクログリッドは、シームレスな孤立運転とブラックスタート能力を備えた中電圧変圧器を必要とするようになっています。TimetによるローカルHVDCコリドーの106 MW太陽光・蓄電池複合施設などのプロジェクトは、重工業がオンサイト再生可能エネルギーを通じて主要プロセスを電化しエネルギーコストをヘッジできることを証明しています。軍事基地や大学キャンパスも同様のアーキテクチャを採用してレジリエンスを強化し、電力公益事業者の独占を侵食し、再生可能エネルギー変圧器市場に顧客中心のダイナミクスをもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋地域は2024年の売上の43.5%を獲得し、中国の記録的な風力・太陽光展開とインドの亜大陸全体にHVDCコリドーを延伸する500 GW目標に牽引され、2030年までCAGR 9.5%で成長する見込みです。国内製造インセンティブとより迅速な許認可サイクルがプロジェクトタイムラインを短縮し、地場OEMに設計ノウハウのための世界の専門家との能力増強と提携を促しています。

欧州は見出し成長は遅いながらも技術リーダーとして君臨し、エステル液ユニットと洋上風力インターコネクターを優先する系統強化に5,840億ユーロを投じています。この地域の高い再生可能エネルギー普及率はグリッド形成機能を必要とし、ソリッドステートプロトタイプの早期採用を促進しています。一方、北米の再生可能エネルギー変圧器市場規模は税額控除、老朽化設備の更新、および陸上風力のリパワリングから恩恵を受けていますが、許認可の遅延が実行速度を抑制しています。

ラテンアメリカおよび中東・アフリカは豊富な太陽光資源とグリーン水素の野心が数十億ドル規模のコリドーを解放するにつれ、より小さいながらも急速に増加するシェアを占めています。ブラジル、チリ、サウジアラビア、南アフリカはそれぞれ2024年に2 GW以上の再生可能エネルギーブロックを入札し、砂漠および沿岸サイト向けに耐腐食性または乾式変圧器を指定しました。これらの開拓地は2030年までに再生可能エネルギー変圧器市場を新たな地理的高みへと押し上げる見込みです。

競合環境

世界の供給は適度に集中しており、上位5社メーカーが納入量の約55%を占めていますが、単一企業が20%を超えるシェアを持つことはありません。Hitachi Energyは大型電力セグメントをリードし、WindSTARとHVDCポートフォリオを活用しています。ABBはスマート配電と電力エレクトロニクスにおいて続き、2024年にGamesa Electricの資産を買収しました。Siemens EnergyはEPC統合の幅広さで上位3社を締めくくっています。

設備容量不足により、既存企業が米国、欧州、インドにわたって15億米ドル以上の拡張を発表しています。これらの支出はコア鉄鋼積層ライン、エステル液充填ステーション、デジタル工場アップグレードを対象としています。地域の競合他社はプライベートエクイティによるロールアップで対応しており、Central MoloneyとCam Tranの合併は北米の需要ギャップを埋めるべく位置づけられた大陸的な配電用変圧器専門企業を生み出しました。

技術による差別化が鮮明になっています。既存企業がソリッドステートプロトタイプをスケールアップする一方、ニッチ企業は500 kVA未満の直流マイクログリッド変圧器、センサー後付け、およびAI駆動の健全性指標に注力しています。8~10年にわたることもある長期供給契約はヘッジ価格で銅を固定し、納品スロットを保証しており、供給の緊張が再生可能エネルギー変圧器市場における競争戦術を形成している様子を示しています。

再生可能エネルギー変圧器産業のリーダー企業

ABB Ltd.

Siemens Energy AG

Hitachi Energy

Schneider Electric SE

General Electric Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:電化分野の世界的リーダーであるHitachi Energyは、EONと最大7億米ドル相当の契約を締結しました。この協力はドイツのエネルギー系統への変圧器供給を目的とし、同国のエネルギー安全保障、レジリエンス、および経済性を強化します。

- 2025年3月:Hitachi Energyはバージニア州、ミズーリ州、ミシシッピ州の変圧器工場の拡張に追加で2億5,000万米ドルを約束し、世界的な不足を緩和するために100名以上のスタッフを採用しました。

- 2024年1月:Hitachi EnergyとØrstedは、2.4 GWのHornsea 4洋上風力プロジェクト向けに強化されたSTATCOM技術について合意し、欧州における同ソリューションの初の適用事例となりました。

- 2024年9月:TECO Electric & Machineryは、高効率変圧器市場への参入を加速するため、5億5,000万台湾ドル(NT$)でShenchang Electricを買収しました。

世界の再生可能エネルギー変圧器市場レポートの範囲

| 電力用変圧器 |

| 配電用変圧器 |

| 液浸式 |

| 乾式 |

| 従来型 |

| スマート/インテリジェント型 |

| ソリッドステート型 |

| 5 MVA以下 |

| 5~50 MVA |

| 50 MVA超 |

| 太陽光発電所 |

| 風力発電所 |

| 水力発電所 |

| バイオマスおよび地熱 |

| 電力公益事業者/送配電事業者 |

| 独立系発電事業者(IPP) |

| 産業・商業用マイクログリッド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 電力用変圧器 | |

| 配電用変圧器 | ||

| 冷却タイプ別 | 液浸式 | |

| 乾式 | ||

| コア技術別 | 従来型 | |

| スマート/インテリジェント型 | ||

| ソリッドステート型 | ||

| 定格電力(MVA)別 | 5 MVA以下 | |

| 5~50 MVA | ||

| 50 MVA超 | ||

| 用途別 | 太陽光発電所 | |

| 風力発電所 | ||

| 水力発電所 | ||

| バイオマスおよび地熱 | ||

| エンドユーザー別 | 電力公益事業者/送配電事業者 | |

| 独立系発電事業者(IPP) | ||

| 産業・商業用マイクログリッド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

再生可能エネルギー変圧器市場の現在の規模はどのくらいですか?

再生可能エネルギー変圧器市場規模は2025年に157億米ドルに達し、CAGR 8.79%で2030年までに239.2億米ドルに達する見込みです。

再生可能エネルギープロジェクトで最も広く使用されている変圧器タイプはどれですか?

電力用変圧器は53.6%の売上シェアで優位を占めており、これはユーティリティ規模の太陽光および風力発電所が系統接続のために高電圧昇圧ユニットを必要とするためです。

次世代変圧器設計を形成する技術トレンドは何ですか?

CAGR 14.5%で成長しているソリッドステート変圧器は、優れた効率性、双方向フロー、およびグリッド形成サポートのために電力エレクトロニクスを統合しています。

エステル液変圧器が人気を集めているのはなぜですか?

エステル液は生分解性であり鉱物油よりも引火点が高く、都市部および洋上設置における厳格な防火・環境規制を満たしています。

2030年まで最も速い市場成長を示す地域はどこですか?

アジア太平洋地域は中国の記録的な再生可能エネルギー建設とインドの500 GWの野心を背景にCAGR 9.5%で拡大しています。

変圧器の供給不足を引き起こしている要因は何ですか?

再生可能エネルギー設置の急増、2019年以来の40%の価格上昇、およびコア鉄鋼の限られた生産能力が大型ユニットのリードタイムを200週超に延ばしています。

最終更新日: