ハーブ歯磨き粉市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

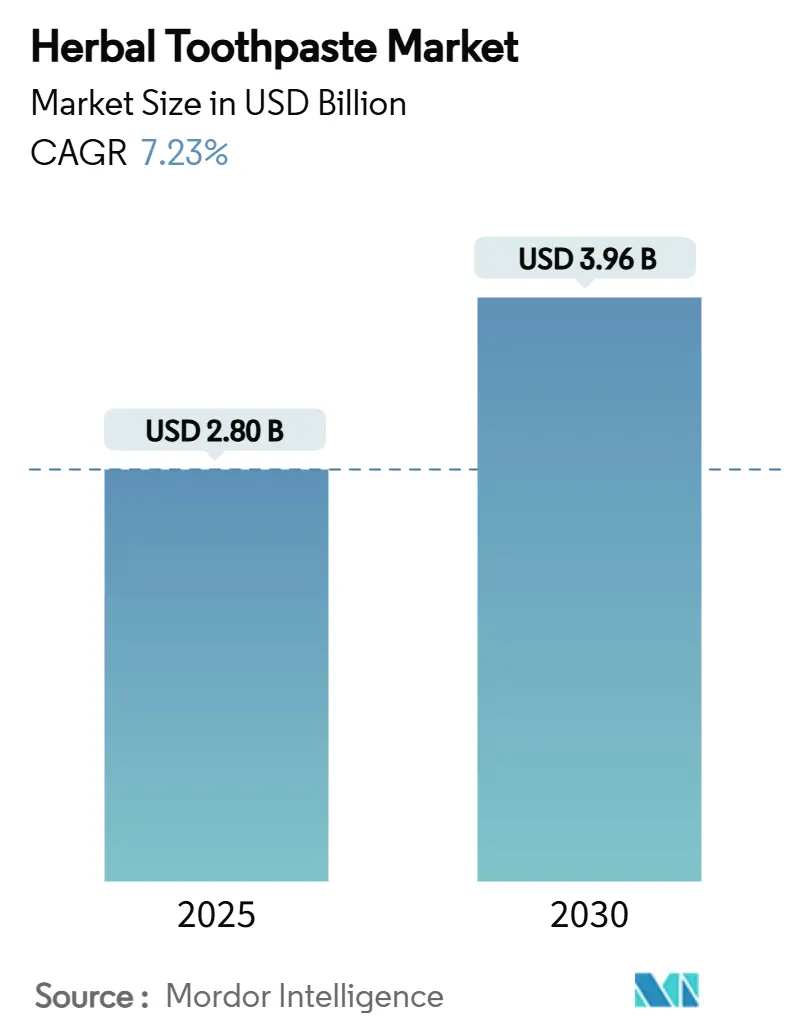

| 市場規模 (2025) | 2.80 十億米ドル |

| 市場規模 (2030) | 3.96 十億米ドル |

| 成長率 (2025 - 2030) | 7.23% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハーブ歯磨き粉市場分析

世界のハーブ歯磨き粉市場規模は2025年に28億USDに達し、2030年までに39.6億USDへとCAGR 7.23%で拡大する見込みであり、天然オーラルケアソリューションへの消費者の明確なシフトを反映しています。合成添加物、特にラウリル硫酸ナトリウム(SLS)およびトリクロサンへの監視強化が高まる中、メーカーは有効性と安全性の両方の期待に応える植物由来の有効成分を前面に打ち出すよう促されています。アジア太平洋地域はカテゴリー収益をリードしており、伝統医学への深い文化的親和性およびアーユルヴェーダと中国伝統医学の実践に対する政府の支持が後押ししています。欧州のトリクロサンおよびSLSに関する政策主導の規制が代替トレンドを加速させる一方、北米の消費者はフッ素フリーの植物ベース製品に引き寄せられることでプレミアム化を牽引しています。デジタルファーストのダイレクト・トゥ・コンシューマーブランドは、教育格差を縮小し、タブレットやストリップなどの革新的な提供形態の迅速な普及を可能にすることで、市場のダイナミズムを強化しています。競争の激化は、持続可能性、ホワイトニング、小児安全性を軸とした差別化されたポジショニングに十分な余地を残す分散したシェア分布によって均衡が保たれています。

主要レポートのポイント

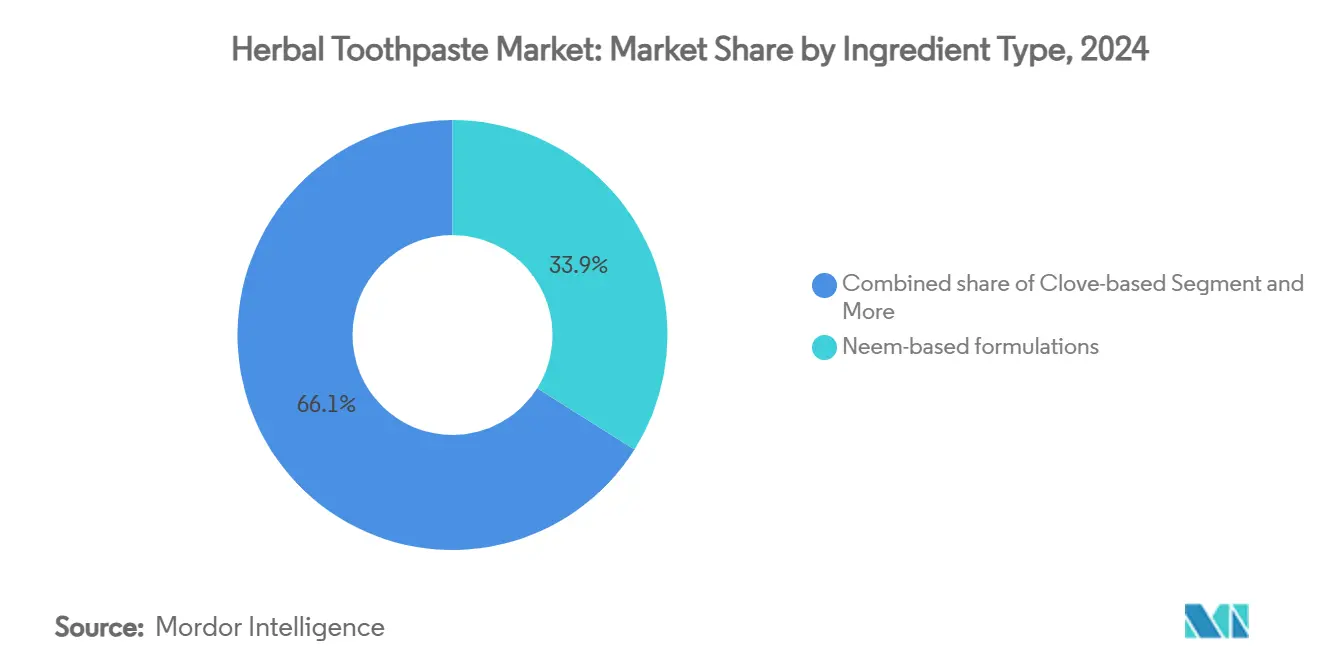

- 成分タイプ別では、ニームが2024年のハーブ歯磨き粉市場シェアの34.27%を占めてトップとなり、チャコールおよびバンブーソルトのハーブ製品は2030年にかけてCAGR 8.10%で拡大しています。

- 形態別では、従来型ペーストが2024年のハーブ歯磨き粉市場規模の65.13%を占め、タブレットおよびストリップは2030年にかけてCAGR 9.37%で拡大しています。

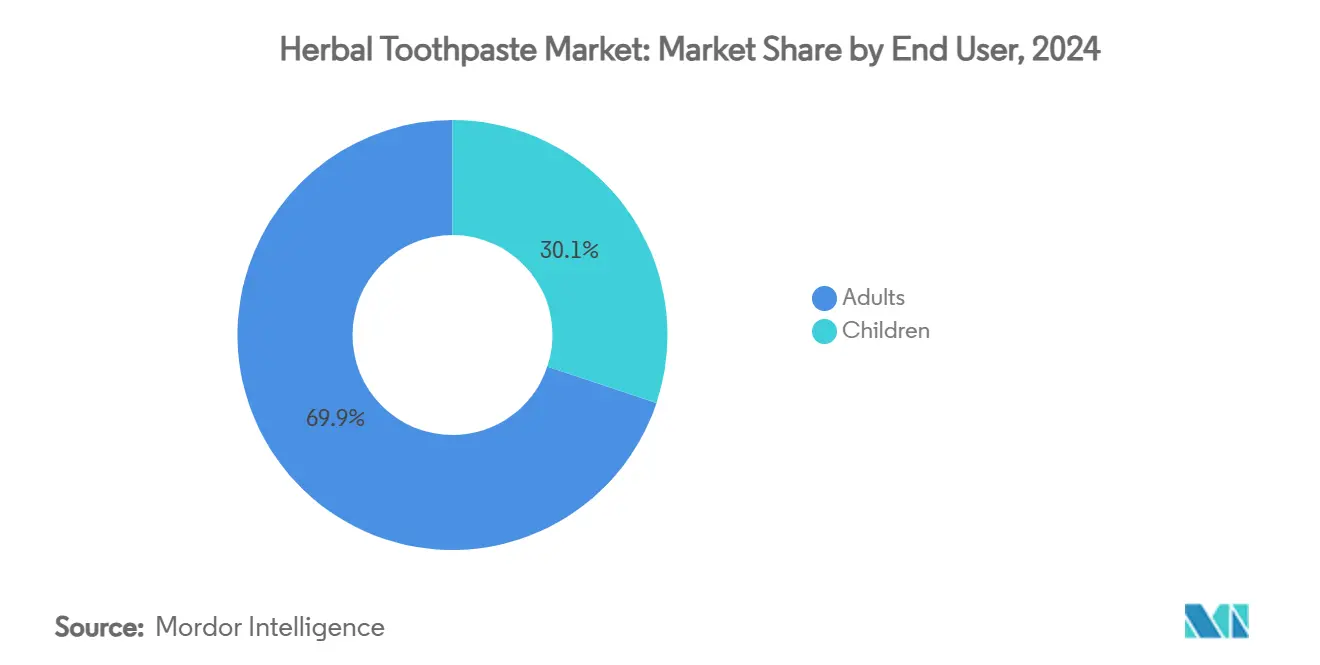

- エンドユーザー別では、成人が2024年に70.58%の収益を獲得し、子供向けセグメントは小児フッ素曝露に関する懸念の高まりに支えられ、2030年にかけてCAGR 7.63%で成長する軌道にあります。

- 流通チャネル別では、ハイパーマーケットおよびスーパーマーケットが2024年のカテゴリー売上の44.37%を確保しましたが、D2Cモデルの普及に伴いオンライン小売がCAGR 8.64%で最も急速に拡大しています。

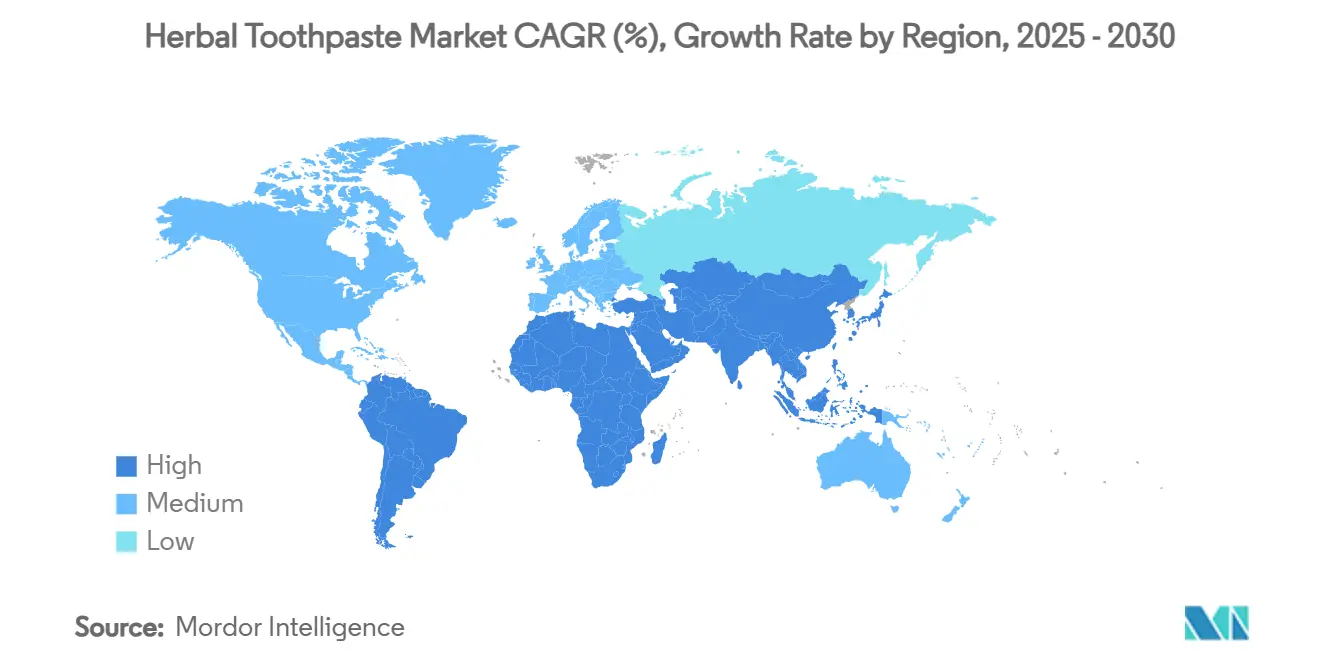

- 地域別では、アジア太平洋地域が2024年に51.97%の地域シェアを保持し、中東・アフリカが可処分所得の増加とハーブ療法の定着した受容に牽引されてCAGR 7.52%で地域成長をリードしています。

世界のハーブ歯磨き粉市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フッ素フリー需要の急増 | +1.8% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 植物ベース・ビーガン志向 | +1.2% | 世界の都市部中心 | 長期(4年以上) |

| SLSおよびトリクロサンへの規制強化 | +1.5% | 欧州、北米 | 短期(2年以内) |

| 電子商取引を活用したD2Cの推進 | +1.1% | 北米、欧州 | 中期(2~4年) |

| 生理活性ハーブの革新が市場成長を支援 | +0.9% | アジア太平洋中心、世界への波及 | 長期(4年以上) |

| 伝統医学への文化的信頼 | +0.8% | アジア太平洋、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フッ素フリーオーラルケア製品への需要増加

2025年6月に米国食品医薬品局(FDA)が子供のフッ素安全性について公開会議を開催したことを受け、多くの親や健康意識の高い消費者が従来の歯科ケアの実践に疑問を持ち始めました。臨床研究により、ニームベースの製剤などのハーブ代替品がプラークを効果的に減少させることが明らかになっています。特に、ある研究では、わずか7日間でEnterococcus faecalisのコロニー数が97.6%減少したことが示されています[1]Samah S. Abdeltawab et al., "Salvadora persica抽出物の生体適合性と抗菌作用," pubmed.ncbi.nlm.nih.gov。歯科ケアにおけるこのシフトは単に成分を入れ替えるにとどまらず、合成添加物に対する消費者の深い懐疑心と、パーソナルケア製品における透明性への高まる需要を浮き彫りにしています。さらに、歯科専門家は口腔粘膜刺激を持つ患者に対してSLSフリーの代替品をますます推奨するようになっており、ハーブ製剤に臨床的信頼性を付与しています。このトレンドは特に、規制当局がフッ素蓄積への懸念を表明している市場で勢いを増しており、ハーブ代替品をより安全なだけでなく、予防的ヘルスケアの理念にも合致したものとして位置づけています。

植物ベース・ビーガン成分に対する消費者の嗜好の高まり

ビーガン消費者は今や、動物由来の成分や試験を含まない歯磨き粉を優先しており、植物ベースのオーラルケア革命における重大なシフトを示しています[2]「ビーガン主義と歯科学 – 歯科医師および歯科専門家向け」、2023年12月、vegandentist.uk。このトレンドを裏付けるように、臨床研究は植物ベースの抗菌剤の効力を強調しています。例えば、Salvadora persicaを配合したハーブ歯磨き粉は、Streptococcus mutansおよびLactobacillusに対して顕著な抗菌効果を示しています。環境の持続可能性と倫理的消費の旗手であるミレニアル世代とZ世代がこのトレンドを牽引し、植物原料の調達とエコフレンドリーな包装における革新を促進しています。都市部の歯科専門家は、特に植物ベースのライフスタイルが盛んな都市において、ビーガンオーラルケアに関する患者からの問い合わせが急増していると報告しています。このデモグラフィックは声が大きいだけでなく、自分たちの価値観に共鳴する製品に対してプレミアムを支払う意欲もあり、専門的なハーブブランドが従来のメーカーに挑戦する有利な機会を提供しています。

従来型歯磨き粉におけるSLSおよびトリクロサンへの規制強化

欧州の規制当局は、潜在的に有害な合成成分の使用を抑制するための世界的な取り組みを主導しています。欧州委員会は、歯磨き粉中のトリクロサン濃度を0.3%、マウスウォッシュ中を0.2%に制限する規制を制定しました。さらに、消費者安全に関する科学委員会がトリクロサンを潜在的な内分泌かく乱物質として指摘し、ハーブ代替品への移行を加速させています。臨床研究により、SLSが口腔粘膜の剥離を引き起こし、再発性アフタ性潰瘍を悪化させる可能性があることが示されており、規制強化の根拠を強化しています。この規制環境は、これらの問題のある成分を回避しながらも植物性化合物を通じて抗菌効力を維持するハーブ製剤に競争上の優位性をもたらしています。伝統的使用の文書と臨床研究を備えた確立されたハーブブランドは、この環境において大きな恩恵を受け、その安全性プロファイルを示すことができます。

電子商取引を活用したD2Cブランドによるカテゴリー浸透の加速

ダイレクト・トゥ・コンシューマー(D2C)オーラルケアブランドは、デジタルプラットフォームを活用してハーブ成分について消費者を教育し、従来の小売チャネルを超えたブランドロイヤルティを育成しています。特に、オンライン小売は最も急成長している流通セグメントとして台頭しており、2030年にかけてCAGR 8.64%で拡大すると予測されています。例えば、2019年に設立されたHappy Tabsは、D2Cモデルが持続可能なイノベーションを推進できることを示す好例であり、堆肥化可能な包装と天然製剤を誇り、従来のチューブ型製品の常識に挑戦しています。このデジタルファースト戦略により、専門的なハーブブランドは特定の消費者セグメントに焦点を当て、成分の利点と持続可能性の信頼性を強調したカスタマイズされたメッセージを届けることができます。電子商取引プラットフォームは競争の場を平等にし、小規模ブランドが多国籍大企業と競い合い、天然代替品に対してプレミアムを支払う意欲のある健康意識の高い消費者に直接アクセスできるようにしています。ハーブ歯磨き粉ブランドにとって、D2Cモデルはサブスクリプションベースの購入を促進する恩恵であり、顧客生涯価値を高めるとともに予測可能な収益ストリームを確保し、継続的な製品革新を促進します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フッ素ベンチマークに対する臨床的エビデンスのギャップ | -1.4% | 確立された歯科診療を持つ先進市場を中心にグローバル | 中期(2~4年) |

| 農村部の普及を制限する高い小売価格帯 | -0.8% | アジア太平洋、アフリカ、南米の発展途上市場 | 長期(4年以上) |

| 主要植物原料(例:ニームオイル)のサプライチェーンの不安定性 | -0.6% | アジア太平洋の調達地域に深刻な影響を与えるグローバル | 短期(2年以内) |

| 伝統的知識成分に対する知的財産の障壁 | -0.4% | 知的財産保護を求める西洋市場に最も強い影響を与えるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フッ素ベンチマークに対する臨床的エビデンスのギャップ

ハーブ代替品を支持する臨床的エビデンスが出現しているにもかかわらず、歯科専門家は天然成分がフッ素の虫歯予防における実証済みの能力に匹敵する有効性について依然として懐疑的です。系統的レビューにより、ハーブ歯磨き粉はプラークや歯肉炎を効果的に減少させることができる一方で、虫歯予防においてフッ素ベース製品を上回るものはないことが明らかになっています。このエビデンスのギャップは専門家の推薦を妨げ、保険適用を制限し、エビデンスに基づく治療を重視する医療システムにおける市場浸透を抑制しています[3]Syed Zubair AtifおよびS. M. Shahidulla、「ハーブ歯磨き粉の概要」、researchgate.net。この課題は小児市場においてさらに顕著であり、専門家は特に子供向けの確立された虫歯予防プロトコルを考慮して、フッ素代替品を推奨することに慎重です。しかし、希望の光もあります。フッ素代替品としてのナノヒドロキシアパタイトに関する新興研究が注目を集めています。消費者安全に関する科学委員会は歯磨き粉中の濃度を最大29.5%まで承認しており、ハーブ製剤の有効性ギャップを埋める可能性を示唆しています。

農村部の普及を制限する高い小売価格帯

ハーブ歯磨き粉メーカーのプレミアム価格戦略は、価格に敏感な農村市場、特に従来型歯磨き粉が大幅に安価な発展途上経済においてアクセスの障壁を生み出しています。この課題は、家族の24%が手頃な代替品として歯磨き粉を選択しているインドなどの国で顕著であり、ハーブブランドが対処しなければならない価格感度を浮き彫りにしています。植物原料の調達の複雑さは、専門的な調達、厳格な品質管理、独自の保存方法を必要とするハーブ製剤の製造コストを高め、合成品とは異なります。農村部の消費者はプレミアムな天然成分よりも基本的な口腔衛生を優先する傾向があり、より広い市場浸透を目指すハーブブランドにとってセグメンテーションの課題を生み出しています。この価格の課題は、発展途上市場の子供向けセグメントで特に顕著です。ここでは、合成成分への懸念があるにもかかわらず、親が従来の代替品に引き寄せられることが多く、このデモグラフィックにおけるハーブ製剤の成長可能性を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成分タイプ別:ニームの優位性がチャコールの台頭に直面

ニームベースの製品は2024年のハーブ歯磨き粉市場シェアの34.27%を占め、何世紀にもわたって臨床的に記録された抗菌性能に支えられています。研究により、7日間の曝露後にEnterococcus faecalisのコロニーが99.3%減少することが明らかになっており、消費者の信頼と歯科医師の推薦を維持しています。クローブ配合ラインは、知覚過敏に対処する天然鎮痛特性を活用することで相当量を維持し、ミントブレンドは口臭清涼化の親しみやすさで繁栄しています。アーユルヴェーダのマルチハーブ製剤は、単一のSKU内に相乗的な抗炎症作用とホワイトニング特性を組み合わせることで、ホリスティックな購買者にアピールしています。ティーツリーやプロポリスベースのペーストを含む近接競合他社は、ターゲットを絞った歯茎の健康訴求によって差別化を図り、ニームのトップランナーとしての地位を損なうことなく選択肢を拡大しています。

目に見えるホワイトニングへの消費者の関心が、2030年にかけてCAGR 8.10%で最も急成長しているサブカテゴリーであるチャコールおよびバンブーソルトのハーブ製品を牽引しています。チャコールの研磨性がエナメル質の粗さを高めるというデータにもかかわらず、需要は持続しており、審美性と長期的な歯の健全性の間の知覚されるトレードオフを浮き彫りにしています。LG H&Hの特許取得済みバンブーソルトプロセスは、独自技術が伝統的な療法を防御可能なポジショニングを持つプレミアムSKUに変換できることを示しています。ホワイトニング、再石灰化、低研磨性を統合した価値提案は、消費者の興奮を維持しながら将来の成長曲線を再調整できる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:ペーストの優位性が持続可能なイノベーションに挑戦される

従来型ペーストは依然としてハーブ歯磨き粉市場規模の65.13%を支配しており、チューブ型デリバリーへの世界的な親しみやすさと生産における規模の経済が背景にあります。ジェル派生品はテクスチャーを求める消費者に対応し、植物性有効成分の均一な分散を可能にします。消費者は確立されたブランド信頼、豊富な製品バリエーション、そしてハーブ代替品と比較して多くの場合低コストであることから、従来型歯磨き粉を選ぶ傾向があります。パウダー形態は、価格感度が高く、濃縮された水不要の使用を好む文化的慣行が根付いている市場において引き続き関連性を持ち、農村部のデモグラフィックにとってコスト効率の高い口腔衛生を支援しています。

持続可能性の優先事項がタブレットおよびストリップを押し上げており、CAGR 9.37%で拡大しています。TANITABSなどのブランドは、ナノヒドロキシアパタイトによる再石灰化とプラスチックフリーのパッケージを組み合わせ、口腔の健康と環境への配慮という二重の目標を達成しています。臨床データにより、チュアブルタブレットの有効性がプラーク管理において従来型ペーストと同等であることが確認されており、消費者に実用的な外出先での代替品を提供しています。空港のセキュリティや旅行の利便性の障壁が続く中、液体制限を排除する形態は段階的なシェア獲得に向けて強力なポジションを占めています。

エンドユーザー別:成人の安定性と子供向けの上昇

成人消費者は2024年収益の70.58%を占め、ヘルスケア意識の高さと植物性豊富なプレミアムSKUへの投資意欲の高さに支えられています。このデモグラフィックは効果的で安全なオーラルケアソリューションを求め、ニーム、クローブ、ミントなどの成分から作られたハーブ歯磨き粉への需要を牽引しています。SLS関連刺激への感受性が歯科医師のハーブオプションへの紹介を促進し、穏やかな製剤を求める患者の間でリピート購入を定着させています。成人はまた、高効果のホワイトニングハーブ製品を試し、測定可能な美容効果を通じてブランドロイヤルティを強化しています。

親のフッ素への懸念が子供向けセグメントの2030年にかけてのCAGR 7.63%を支えています。中国の540億人民元規模の小児カテゴリーは、支援的な政策と電子商取引小売がどのように収束して家庭内試用を加速させるかを示しています。成功した製剤開発者は、若いユーザーを取り込みながら安全性への不安を和らげるために、より穏やかなフレーバー、低研磨性、キャラクターブランディングを採用しています。摂取可能なフッ素に関する規制上の対話が、再石灰化と低全身曝露リスクのバランスをとるハーブオプションへの需要をさらに傾けています。

流通チャネル別:従来型小売の優位性がデジタルの混乱に直面

ハイパーマーケットおよびスーパーマーケットは2024年売上の44.37%を占め、主流の家庭に対して競争力のある価格と一括購入の利便性を提供しています。その確立された小売インフラは複数の製品バリエーションの広範な流通を支援し、ハーブ歯磨き粉企業がグローバルにリーチと認知度を拡大するのに役立っています。これらの店舗はまた、プロモーションオファーやバンドルディールを通じて顧客を引き付け、ハーブ歯磨き粉を他のパーソナルケア製品と並んで容易にアクセスできるようにしています。薬局は健康志向の買い物客を取り込み、コンビニエンスストアは都市部中心部での即時補充ニーズに応えています。

オンライン小売はCAGR 8.64%で最も急成長している販売チャネルです。D2Cのパイオニアはアルゴリズムターゲティングとコンテンツマーケティングを活用して成分教育をパーソナライズし、情報に基づいた試用とサブスクリプションの継続を促進しています。PerfоraとHello Productsは、ストーリーテリングと詰め替えプログラムがプラスチックフットプリントを縮小しながら生涯価値を高める方法を示しています。スマートフォンの普及が新興経済全体で深まるにつれ、クリックからカートへの即時性が実店舗から販売量を移行させ、ハーブ歯磨き粉市場全体のマーチャンダイジング戦略を再形成する可能性があります。

地域分析

アジア太平洋地域は2024年収益の51.97%を維持しており、アーユルヴェーダと中国伝統医学への根強い依存、強固な植物サプライチェーン、および政府政策との整合性を反映しています。インドの急成長する消費者基盤は、現代の品質管理プロトコルと伝統的な製剤を融合させたDaburやPatanjaliなどのヘリテージブランドに報いています。中国は規模を加え、親がフッ素フリーソリューションを受け入れる中、2023年の子供向けオーラルケア支出が540億人民元に達しています。日本と韓国はプレミアム化を示しており、目の肥えた消費者がエコフレンドリーなパッケージと臨床的に裏付けられた植物成分に高い価格を支払っています。インドネシア、タイ、ベトナムは国内のハーブ栽培と可処分所得の増加に依存して対象基盤を拡大しています。オーストラリアでは、上位中間所得層の家庭がオーガニックでクルエルティフリーの代替品に引き寄せられ、ニッチなマージンプールを維持しています。

中東・アフリカはCAGR 7.52%で最も高い予測成長率を記録しています。サウジアラビアでは、住民の61.8%が歯痛にクローブなどのハーブを使用しており、植物成分への根強い信頼を示しています。湾岸協力会議諸国は高い購買力と高まる持続可能性への意識を組み合わせ、エコラベルのSKUのプレミアムポケットを生み出しています。ナイジェリア、エジプト、南アフリカは、ブランドのハーブイノベーションに家庭を露出させる相当規模の若年層人口と拡大する小売インフラから恩恵を受けています。トルコとモロッコは欧州とアフリカの影響を橋渡しし、天然オーラルケアラインの二桁の輸入成長を維持しています。

欧州の厳格な化粧品規制は、トリクロサンとSLSの使用を制限しており、消費者をハーブ代替品へと誘導しています。ドイツと英国が最前線にあり、エコ意識の高い買い物と堅固なオンライン市場に牽引されています。北欧諸国はリサイクル可能な包装とビーガン製品を急速に採用し、これらのトレンドをさらに定着させています。欧州消費者安全に関する科学委員会はナノヒドロキシアパタイトを承認しており、ハーブブランドに再石灰化においてフッ素フリーの優位性を与えています。北米では、市場が成熟している一方で嗜好が変化しており、米国人の約25%が天然歯磨き粉に傾いており、確立されたブランドと新興ブランドの両方を活性化しています。Colgate-PalmoliveによるTom's of Maineの1億USDの買収は、業界の天然ケアへのシフトを強調しています。一方、メキシコの拡大する中間層と植物ベースの療法への伝統的な傾向が需要の急増を牽引しています。

競争環境

ハーブ歯磨き粉市場は中程度の断片化を示しており、10点満点中4点の集中スコアから明らかです。Colgate-PalmoliveやUnileverなどの多国籍企業がグローバルな流通とマーケティング力を活用して棚スペースを確保する一方、Dabur、Patanjali、Himalaya Wellnessなどの地域の有力企業は文化的なナラティブと大規模製造を組み合わせることで自社の領域を巧みに守っています。ColgatによるTom's of Maineの買収は、天然ケアのフットプリントを拡大するだけでなく、クリーンラベルの研究開発への専念した推進を強調しています。一方、LG H&Hが14カ国でバンブーソルト加工の特許を取得していることは、ローカライズされた製剤を保護しながらグローバル展開を追求する知的財産戦略の可能性を示しています。

Hello Products、Perfora、Happy TabsなどのD2Cイノベーターは、ビーガン製品と進化するフレーバープロファイルでニッチを切り開き、サブスクリプションモデルを活用して安定した収益ストリームを確保しています。歯科医師や歯科衛生士との臨床的推薦のためのパートナーシップが消費者の信頼を高め、専門家の懐疑心を軽減しています。包装における持続可能性が主要な差別化要因として浮上しており、リサイクル可能なチューブと堆肥化可能なポーチが店頭とオンライン検索の両方で注目を集めています。

ハーブ中心のナラティブを推進しながらフッ素の有効性に対抗するためにナノヒドロキシアパタイトを活用する企業は、プレミアム消費者とエビデンスを求める消費者の両方を成功裏にターゲットにしています。市場は、ヘリテージ、安全性、エコ意識のデザイン、および強固なオムニチャネル戦略の相互作用を巧みにナビゲートする機動力のあるプレイヤーを優遇しています。

ハーブ歯磨き粉産業リーダー

Colgate-Palmolive

Dabur India Ltd.

Procter & Gamble

Himalaya Wellness Company

Unilever PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Dabur Indiaは子供向け歯磨き粉セグメントにデビューし、3歳以上の子供向けに特別に設計されたDabur Herb'l Kids Toothpasteを発表しました。多くのフッ素ベースの競合品と一線を画し、Daburの新製品は添加化学物質を含んでいません。いちごフレーバーのこの歯磨き粉は、男の子向けにアイアンマン、女の子向けにアナと雪の女王のエルサという人気キャラクターをフィーチャーしています。

- 2024年7月:Patanjali Dant Kantiは最新製品であるDant Kanti Fresh Active Gelを発表しました。冷却ミントクリスタル、クローブ、シナモン、アニス、メンタ、ユーカリ、ブラックペッパーを含む天然成分のブレンドから作られたこのジェルは、長続きする清涼感を保証します。

世界のハーブ歯磨き粉市場レポートの範囲

| ニームベース |

| クローブ |

| ミント |

| アーユルヴェーダブレンド |

| チャコールおよびバンブーソルト |

| その他(ティーツリー、アロエ、プロポリスなど) |

| ペースト |

| ジェル |

| パウダー |

| その他(タブレット、ストリップ) |

| 成人 |

| 子供 |

| ハイパーマーケット・スーパーマーケット |

| 薬局・ドラッグストア |

| コンビニエンスストア |

| オンライン小売 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 成分タイプ別 | ニームベース | |

| クローブ | ||

| ミント | ||

| アーユルヴェーダブレンド | ||

| チャコールおよびバンブーソルト | ||

| その他(ティーツリー、アロエ、プロポリスなど) | ||

| 形態別 | ペースト | |

| ジェル | ||

| パウダー | ||

| その他(タブレット、ストリップ) | ||

| エンドユーザー別 | 成人 | |

| 子供 | ||

| 流通チャネル別 | ハイパーマーケット・スーパーマーケット | |

| 薬局・ドラッグストア | ||

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

現在、ハーブ歯磨き粉の販売をリードしている地域はどこですか?

アジア太平洋地域は、伝統医学の受容と強固なサプライチェーンにより、2024年に51.97%のシェアを占めました。

最も急成長している成分セグメントを牽引しているものは何ですか?

ホワイトニング需要が、エナメル質安全性の議論にもかかわらず、チャコールおよびバンブーソルト製剤をCAGR 8.10%で牽引しています。

ハーブ歯磨き粉のオンライン小売はどのくらいの速さで拡大していますか?

電子商取引とダイレクト・トゥ・コンシューマー販売は、デジタル教育が試用の障壁を下げることでCAGR 8.64%で成長しています。

子供向けセグメントが勢いを増している理由は何ですか?

フッ素安全性に対する親の懸念と穏やかなハーブフレーバーが、子供向け歯磨き粉の販売をCAGR 7.63%で押し上げています。

最終更新日: