ベビーキャリア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 698.12 百万米ドル |

| 市場規模 (2031) | 975.49 百万米ドル |

| 成長率 (2026 - 2031) | 6.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベビーキャリア市場分析

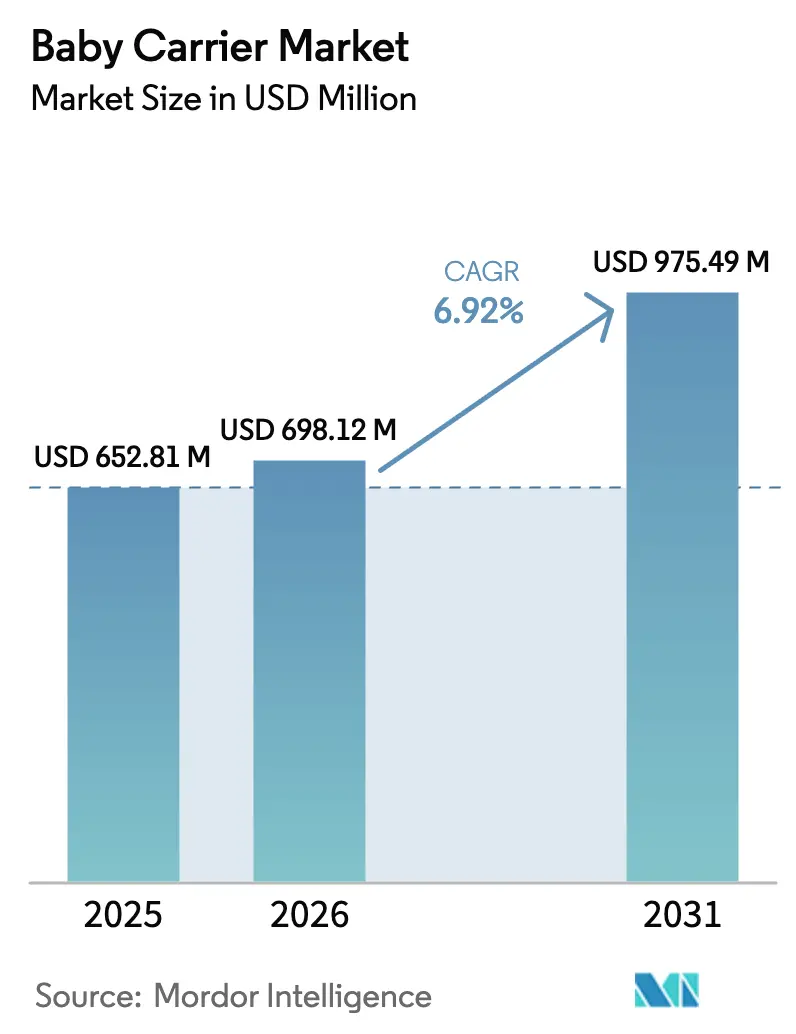

ベビーキャリア市場規模は2025年に6億5,281万米ドルと評価され、2026年の6億9,812万米ドルから2031年には9億7,549万米ドルへと、予測期間(2026年〜2031年)中に年平均成長率(CAGR)6.92%で成長すると推定されています。人口増加も一因ですが、ライフスタイルの変化が需要の主要な源泉となっています。特に、米国労働統計局が強調するように、6歳未満の子どもを持つ米国の母親の68.3%が労働力に参加しており、ハンズフリーでの移動ニーズが高まっていることが示されています。親はますますプレミアムブランドへと傾倒しており、特に人間工学的認証とエコフレンドリーな素材を組み合わせた製品が支持されています。このトレンドは、製品の発見を容易にするオムニチャネル流通によってさらに後押しされています。2025年2月以降、16 CFR Part 1226の厳格な施行により安全性が重要な競争優位となり、一部の輸入専業の小規模ブランドは市場参入の見直しを迫られています。一方、ソーシャルメディアプラットフォームは製品の認知度を高め、インフルエンサーによる推薦が母親の購買選択の44%に影響を与えており、ダイレクト・トゥ・コンシューマーブランドに大きなプラットフォームを提供しています。

レポートの主要ポイント

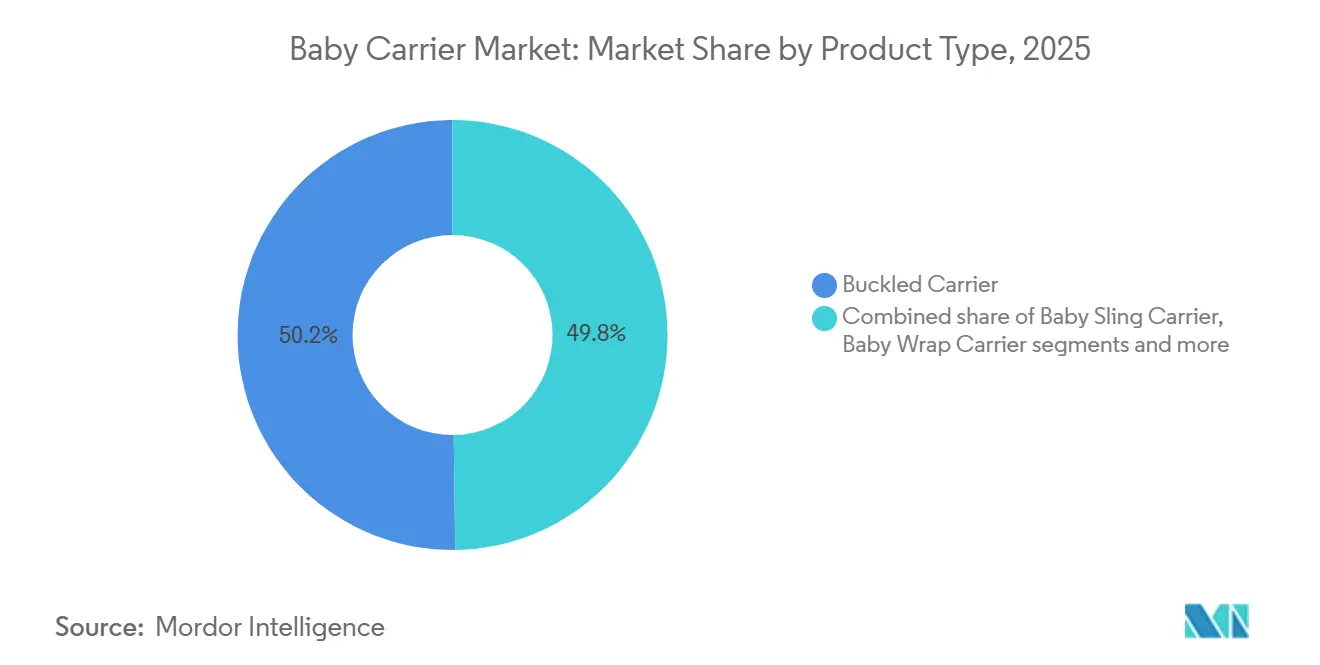

- 製品タイプ別では、バックル式ベビーキャリアが2025年のベビーキャリア市場シェアの50.21%をリードし、ベビースリングキャリアが2031年にかけて最も速い5.88%のCAGRを記録する見込みです。

- 価格帯別では、マス層が2025年のベビーキャリア市場で67.51%のシェアを占め、プレミアム層は2031年にかけて8.41%のCAGRで成長しています。

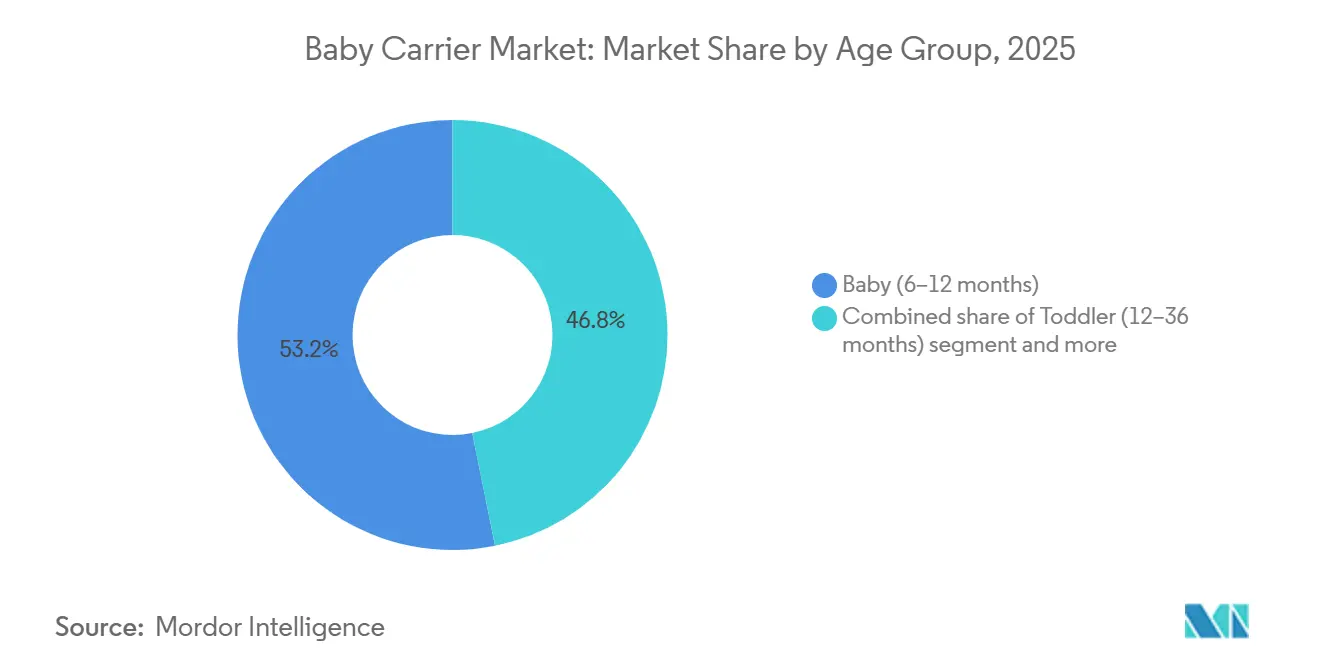

- 年齢層別では、生後6〜12ヶ月の乳児向けに設計されたベビーキャリアが2025年に53.17%のシェアを獲得し、幼児セグメントは2031年にかけて6.13%のCAGRで拡大する見込みです。

- 流通チャネル別では、オフライン小売店が2025年の売上の44.50%を占め、オンライン小売は2031年にかけて7.11%のCAGRで成長すると予測されています。

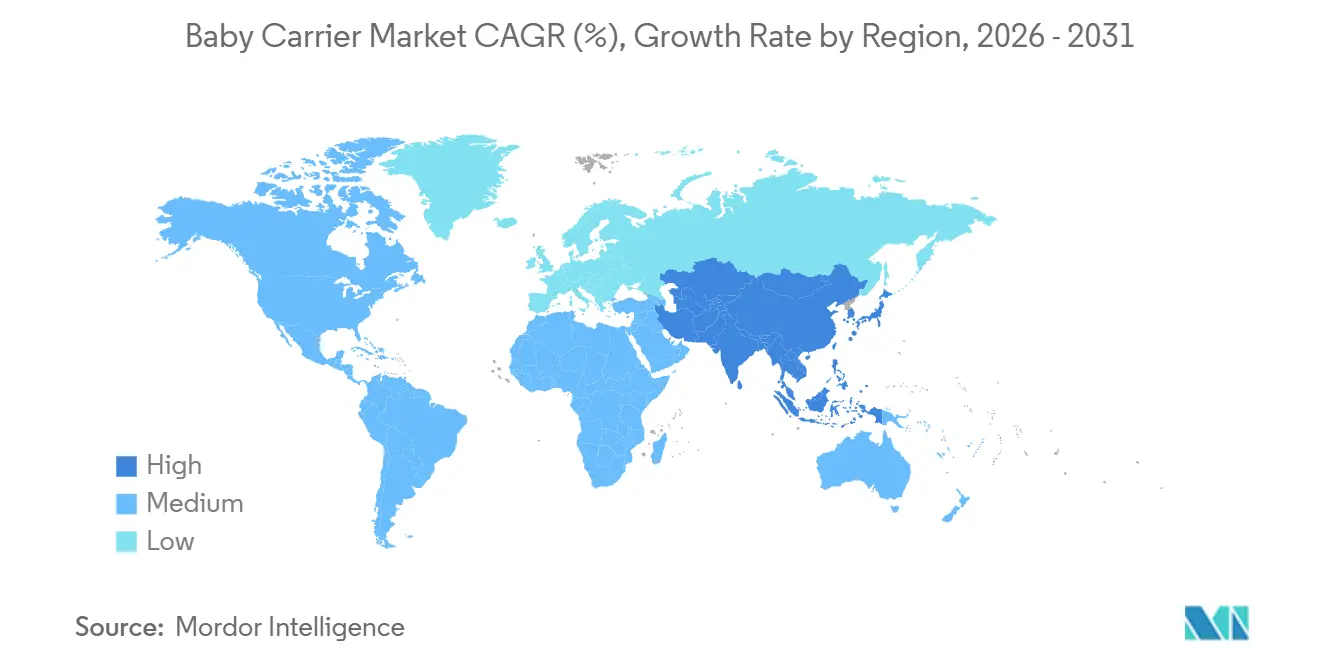

- 地域別では、北米が2025年に37.05%のシェアを保有し、アジア太平洋地域が予測期間において5.92%のCAGRで最も速い成長を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のベビーキャリア市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ミレニアル世代の都市部における抱っこ紐文化の採用 | +1.2% | 北米、西欧、都市部アジア太平洋 | 中期(2〜4年) |

| ダイレクト・トゥ・コンシューマープレミアムブランドのオムニチャネル展開 | +0.9% | 北米、EU中核国、アジア太平洋主要都市 | 短期(2年以内) |

| パンデミック後のアウトドア・旅行ブーム | +0.8% | 北米、欧州、オーストラリア・ニュージーランド | 短期(2年以内) |

| 新興経済圏における出生率の上昇 | +1.1% | インド、インドネシア、ナイジェリア、エジプト、南米 | 長期(4年以上) |

| 共働き親の増加 | +1.3% | 世界全体、特に北米、北欧、都市部アジア太平洋 | 中期(2〜4年) |

| ソーシャルメディアの育児ネットワークの影響 | +0.7% | 世界全体、北米・欧州がリード、アジア太平洋で急速に拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ミレニアル世代の都市部における抱っこ紐文化の採用

現在、初めて子どもを持つ親の主要層となっているミレニアル世代の親は、抱っこ紐を実用的な選択ではなくライフスタイルの表現として捉えており、アタッチメント・ペアレンティングの価値観を示す美的に差別化された製品への需要を牽引しています。米国労働統計局は、2024年に6歳未満の子どもを持つ母親の68.3%が労働力に参加したと報告しており、通勤や日常の用事に組み込めるハンズフリーの育児ソリューションへの構造的なニーズが生まれています[1]出典:米国労働統計局、「家族の雇用特性、2024年」、bls.gov。Ergobaby社が2024年に発売したEmbrace Cozy新生児キャリアは、肌と肌の触れ合いのためのソフト構造デザインを強調しており、人間工学的機能と感情的な共鳴を融合させた製品へのメーカーの転換を反映しています。都市の密集度がこのトレンドを増幅させており、公共交通機関の利用やアパート暮らしでは、かさばるベビーカーよりもコンパクトで装着可能なソリューションが好まれます。国際股関節形成不全研究所が特定のキャリアモデルを推薦していることで、小児科の分野でも抱っこ紐の正当性が高まり、臨床的な推薦が購買のきっかけへと転換されています。

ダイレクト・トゥ・コンシューマープレミアムブランドのオムニチャネル展開

ダイレクト・トゥ・コンシューマーブランドは従来の小売仲介業者を迂回することで、卸売依存の競合他社の15〜20%に対して25〜35%の粗利益率を確保し、その節約分をコンテンツマーケティングやインフルエンサーパートナーシップに再投資して、オンラインのコンバージョン率を3.5%超に引き上げています。WalmartとKohl'sはいずれも2024〜2025年にオムニチャネルフルフィルメントを備えたベビーレジストリを開始し、顧客がオンラインで注文して数時間以内に店舗で受け取れるようにしました。この機能は、BabyBjörnやErgobaby等のプレミアムダイレクト・トゥ・コンシューマー参入企業が専門小売業者とのパートナーシップを通じて現在複製しています。米国のオンラインベビー用品販売の推定40%を占めるAmazonの優位性により、ブランドはAmazonストアフロントを維持しながら、価格の整合性を守るために自社の電子商取引チャネルを同時に構築することを余儀なくされています。オムニチャネルへの移行はまた在庫リスクを低減し、ブランドが小売棚スペースにコミットする前にオンラインで新しいSKUをテストできるようになり、製品開発サイクルを18ヶ月から12ヶ月未満に短縮しています。

新興経済圏における出生率の上昇

インドとインドネシアを合わせると年間4,000万件以上の出生数があり、出生率が歴史的なピークから低下傾向にある中でも絶対的な数量成長を維持しており、これらの市場では可処分所得の上昇により、ブランドのないラップから30〜60米ドルの価格帯の構造化キャリアへと需要がシフトしています。2024年のインドの出生率は人口1,000人当たり16.8であり、中央年齢28歳と相まって、東アジアや南欧の減少を相殺する人口動態上の追い風を生み出しています[2]出典:世界銀行、「粗出生率」および「合計特殊出生率」、worldbank.org。2030年までに1億3,500万世帯に達すると予測されるインドネシアの拡大する中産階級は、品質と安全性を示す国際ブランドへの需要を牽引しており、GoodbabyCybexブランドはジャカルタとスラバヤでプレミアムデパートとのパートナーシップを通じて支持を得ています。中東・アフリカ地域のナイジェリアとエジプトも同様のダイナミクスを示しており、人口1,000人当たり25以上の出生率がマス層ブランドの市場参入を支えています。ただし、流通インフラは依然として断片化しており、ブランドは原産国と製品分類に応じて15〜35%の輸入関税に対応する必要があります。

共働き親の増加

2024年の米国では6歳未満の子どもを持つ母親の労働力参加率が68.3%に達し、OECDのデータは北欧全体でも同様のトレンドを示しており、出産後2年以内の母親の就業率が70%を超えています。この構造的な変化は、乳児との近接性を維持しながら、買い物、通勤、家事などのマルチタスクを可能にするキャリアへの需要を生み出しており、バックル式キャリアはラップよりも着脱サイクルが速いため、この需要をより効果的に満たしています。2024年に更新された米国労働省のガイドラインに基づき義務付けられた職場内保育施設や授乳室の導入が、職場での抱っこ紐の使用をさらに一般化させ、週末や用事以外の使用場面を拡大しています。Ergobaby社が2024年に発売したOmni Breeze Plusは、4つの抱き方と通気性メッシュを備え、一日を通じて前向き抱き、腰抱き、背面抱きを切り替える共働き親を明確にターゲットとしています。このトレンドはスリングキャリアにも恩恵をもたらしており、公共の場での目立たない授乳アクセスを提供するという特徴が、在宅勤務の柔軟性を低下させるオフィス回帰の義務化に伴い、ますます重視されています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域ごとに断片化した安全基準 | -0.6% | 世界全体、特に北米・欧州・アジア太平洋間の越境取引 | 中期(2〜4年) |

| 東アジアおよび南欧における持続的な低出生率 | -0.9% | 東アジア(日本、韓国、中国)、南欧(イタリア、スペイン、ギリシャ) | 長期(4年以上) |

| プレミアムキャリアの高コスト | -0.5% | 世界全体、特に価格感応度の高い新興市場 | 短期(2年以内) |

| 模倣品・低品質製品の蔓延 | -0.4% | アジア太平洋、中東・アフリカ、南米、世界の電子商取引プラットフォーム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

東アジアおよび南欧地域における持続的な低出生率

2024年、日本の出生率は1.2、韓国はさらに低い0.7となっています。これらの数値は両国における持続的な人口減少を浮き彫りにしており、政策的介入によってもいまだ反転されていません。世界銀行によれば、このトレンドは歴史的に高付加価値とみなされてきた2つの地域の潜在市場を縮小させています。イタリアとスペインも出生率が1.2前後で推移しており、同様の軌跡をたどっています。これらの国の高齢化する人口は、通常ベビー用品に向けられる家計支出をさらに抑制しています。一方、中国の出生率は1.0と記録されており、都市化と教育費の高騰がもたらす課題を引き続き反映しています。中国は2021年に一人っ子政策を撤廃しましたが、これらの要因が事実上、多くの人々が2人目や3人目の子どもを持つことを思いとどまらせています。こうした国内課題の影響を示すように、Goodbaby Internationalは2024年上半期の収益が顕著に7.9%減少したと報告しており、国内の逆風が潜在的な国際成長を上回りうることを強調しています[3]出典:Goodbaby International Holdings、「2024年中間報告書」、goodbaby.com。さらに、これらの市場はブランドロイヤルティが強いことで特徴付けられており、既存プレイヤーを置き換えようとする新規参入者にとって大きな課題となっています。この課題を複雑にしているのが、主要小売業者間での流通統合のトレンドであり、ニッチまたは新興ブランドの棚スペースが縮小しています。今後を見据えると、この人口動態上の重荷は2031年まで強まる見込みです。過去の低出生率期に生まれたコーホートが主要な出産適齢期に達するにつれ、このサイクルは継続する見通しです。

模倣品・低品質製品の蔓延

2024年度、米国税関・国境警備局は驚くべきことに54億米ドル相当の模倣品を押収し、これらの偽造品の90%が中国と香港から来ていることが注目されました[4]出典:米国税関・国境警備局、「2024年度押収品」、cbp.gov。ベビー用品は高い利益率と取締りリスクが低いと認識されているため、模倣品の中で大きな割合を占めていました。AmazonやAliExpressなどのプラットフォームでサードパーティの販売者によって頻繁に販売されるこれらの模倣品は、正規ブランドより50〜70%低い価格で販売されることが多いです。しかし、安全認証がなく粗悪な素材で作られており、負荷がかかった際に破損するリスクがありました。これはプラットフォームを潜在的な法的責任にさらすだけでなく、オンラインショッピングへの消費者の信頼を損なわせました。押収された模倣品の97%が、正式な税関申告を回避できる800米ドル未満の小口荷物であるデミニミス輸送を通じて米国に流入するという抜け穴が存在していました。この抜け穴を塞ぐことを目的とした立法改革案が提案されているにもかかわらず、電子商取引ロビイストからの反発に直面しています。ブランドはシリアル化されたQRコードやブロックチェーン認証などの偽造防止策に取り組んでいますが、これらの対策は1ユニット当たり2〜5米ドルの追加コストを伴います。これは、そのような投資を行う規模を持たない小規模ブランドにとって課題となっています。この問題は、規制執行が緩いアジア太平洋地域と中東地域で特に顕著です。これらの地域では、消費者は安全関連の事故が発生して初めて製品の偽造性に気づくことが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バックル式キャリアが使いやすさで市場を主導

バックル式ベビーキャリアは2025年の市場シェアの50.21%を占め、クリップ・アンド・アジャスト設計の使いやすさが、ラップに伴う学習曲線よりも利便性を優先する初めての親に支持されています。一方、ベビースリングキャリアは2031年にかけて5.88%のCAGRで最も速い成長が見込まれており、ミレニアル世代の消費者が授乳コンサルタントや出産サポーターが推進する伝統的な抱っこ紐文化をますます受け入れているためです。2024年に発売されたErgobaby社のOmni Breeze PlusやBabyBjörn社のHarmony Carrierなどの注目製品は、パッド入りショルダーストラップや腰部サポートなどの機能を通じて背中の痛みなどの一般的な問題に対処しており、以前のモデルと比較してより効果的に体重を分散させます。背中の痛みは、旧来製品の廃棄率が30%を超える主要な要因であり、市場にとって大きな課題となっています。一方、ベビーラップキャリアは効果的に使用するための練習が必要ですが、10ポンド未満の新生児に対する肌と肌の触れ合いやカスタマイズ可能なフィットを重視するアタッチメント・ペアレンティングの支持者を引き付けており、バックル式キャリアでは十分に対応されていない層です。フレームキャリアやハイブリッドデザインを含む「その他の製品タイプ」カテゴリーはニッチなセグメントにとどまっていますが、アウトドアレクリエーションの人気の高まりから恩恵を受けています。OspreyやDeuterなどのブランドはREIや専門ハイキング店などの小売業者を通じて流通を拡大し、このトレンドを活用しています。さらに、2025年2月に発効したASTM F2236-24への準拠により、バックル式キャリアのSKU当たりの試験コストが5,000〜10,000米ドル増加し、米国消費者製品安全委員会が義務付けるサードパーティ認証要件を満たす財務的リソースを持つブランドに有利な市場統合が進んでいます。

ベビースリングキャリアの5.88%のCAGRは、すでにバックル式キャリアを所有しているが、短い外出や公共の場での授乳に軽量でポータブルなオプションを求める親にとっての二次購入としての位置付けを反映しています。WildBirdやKol Kolなどのブランドは、リネン、オーガニックコットン、カシミアブレンドなどのプレミアムファブリックオプションで差別化を図り、100〜200米ドルの価格帯を実現しています。これらのキャリアは、機能的かつファッショナブルと見なす消費者に支持されています。このセグメントはインフルエンサーマーケティングからも恩恵を受けており、スリングキャリアは視覚的に魅力的でInstagramやTikTokなどのプラットフォームでの効果が高く、よりユーティリティ的なデザインのバックル式キャリアが達成しにくいオーガニックリーチを生み出しています。ただし、スリングキャリアは安全上の懸念に関連する課題に直面しており、不適切な装着が乳児の気道を塞ぐ可能性があります。米国消費者製品安全委員会が義務付けるCPSCの16 CFR Part 1228への準拠には、警告ラベルと説明動画が必要であり、製造コストが増加します。ベビーラップキャリアは急な学習曲線にもかかわらず、経験豊富な親やアタッチメント・ペアレンティングの哲学に影響を受けた親の間で忠実な顧客基盤を維持しています。これらのキャリアは、新生児に対する肌と肌の触れ合いとカスタマイズ可能なフィットを提供する能力において特に重視されています。ただし、小売での入手可能性が限られており、ダイレクト・トゥ・コンシューマーの販売チャネルへの依存度が高いため、バックル式やスリングキャリアに比べて成長が遅れています。この限られた流通モデルは、より広い市場浸透への課題となり、ニッチな層への訴求にとどまっています。

価格帯別:プレミアムセグメントがマス市場を上回る成長

マス価格帯セグメントは2025年の市場シェアの67.51%を占め、ブランドの威信よりも機能性を優先する50〜80米ドルの価格帯のキャリアへの消費者の好みを反映しています。ただし、プレミアムセグメントは2031年にかけて8.41%のCAGRで成長し、市場全体の成長率6.92%を上回ると予測されています。この成長は、オーガニックファブリック、国際股関節形成不全研究所の認証、耐久性を強調する生涯保証などの機能を選ぶ富裕層の親によって牽引されています。2025年初頭、関税主導のインフレによりベビー用品の価格が20%上昇し、マス層の購買力が低下して市場が二極化しました。BabyBjörnやErgobaby等のプレミアムブランドは価格決定力を維持した一方、InfantinoやBaby K'tanなどのマス層の競合他社は数量を維持するために利益率の低下を吸収しました。さらに、プレミアム層の購買者は労働慣行や環境への影響に関する透明性をますます求めています。持続可能性の主張を実証できないブランドは、グリーンウォッシングの非難が長年培ったブランドエクイティを急速に損なうソーシャルメディアの反発リスクに直面しています。

マスセグメントの回復力は、年間世帯収入の中央値が10,000米ドル未満にとどまる新興市場での強い存在感に起因しており、100米ドルを超えるキャリアは憧れの購入品となっています。GoodbabyCybexブランドはプレミアムセグメントに位置付けられ、プレミアムデパートとのパートナーシップを通じてインドとインドネシアの都市市場で支持を得ています。ただし、Goodbaby Internationalは2024年上半期に7.9%の収益減少を報告しており、中国のマクロ経済的課題が他の地域での成長を相殺しました。マス層ブランドはWalmart、Target、Amazonなどの小売業者を通じたオムニチャネル流通から恩恵を受けています。これらのチャネルは、キャリアを購入する予定はなかったが競争力のある価格と当日受け取りオプションに引き付けられた親からの衝動買いを取り込んでいます。

年齢層別:ベビーセグメントが主導、幼児が最速成長

生後6〜12ヶ月の乳児向けに設計されたキャリアは2025年の市場シェアの53.17%を占めています。この年齢層は、新生児専用キャリアを卒業しながらも長時間の装着に十分な軽さを保つピーク使用期間を表しています。一方、幼児セグメント(12〜36ヶ月)は2031年にかけて6.13%のCAGRで成長すると予測されています。この成長は、癇癪を管理し混雑した環境での移動性を維持するために、従来のタイムラインを超えて抱っこ紐の使用を延長する親によって牽引されています。乳児セグメント(0〜6ヶ月)は初めての購入者にとって重要ですが、気道閉塞に関連する安全上の懸念から課題に直面しています。さらに、CPSCの16 CFR Part 1228規制により、この年齢層で最も一般的に使用されるスリングキャリアには警告ラベルと説明動画が必要です。BabyBjörn社が2024年に発売したMini Carrierは、調整可能なストラップを排除したシンプルな設計で乳児セグメントをターゲットとし、セットアップ時間を30秒未満に短縮して、睡眠不足の新米親の採用を妨げる複雑さへの懸念に対処しています。

幼児セグメントの6.13%のCAGRは、親が主要な移動手段としてではなく、空港、テーマパーク、都市のフェスティバルなどの環境での群衆管理のためにキャリアをますます利用するという使用パターンの変化を反映しています。これに対応して、ブランドは最大45ポンドの耐荷重と、活発な幼児が生み出す横方向の力に耐える強化縫製を備えた製品を設計しています。Ergobaby社のOmni Breeze Plusは45ポンドまでの子どもに対応しており、乳児用と幼児用の別々のキャリアを必要としない長期的な投資として位置付けられています。このバリュープロポジションはコスト意識の高い購買者に訴求しています。市場シェアは小さいながらも、乳児セグメントはブランドロイヤルティを確立するために戦略的に重要であり、その後の購買に影響を与えます。ブランドは初めての購入者を獲得するために、病院とのパートナーシップや授乳コンサルタントからの推薦に多大な投資を行っています。ただし、このセグメントの成長は、ほとんどの乳児が6ヶ月までにベビーセグメントに移行するという短い使用期間と、新生児期の重複するニーズに対応するバシネットやおくるみとの競合によって制限されています。

流通チャネル別:オンライン小売がオフラインを犠牲にして成長

オフライン小売店は2025年の市場シェアの44.50%を占め、購入前に製品を実際に試したいという消費者の好みと、当日受け取りによる即時満足を提供する小売業者の能力によって牽引されています。ただし、オンライン小売チャネルは2031年にかけて年平均成長率(CAGR)7.11%で成長し、オフラインチャネルを上回ると予測されています。この成長は、従来のマークアップを迂回してインフルエンサーパートナーシップを活用し、3.5%を超えるコンバージョン率を達成するダイレクト・トゥ・コンシューマーブランドによって牽引されています。Amazonは米国のオンラインベビー用品販売の推定40%を占め、ベビー用品セグメントで優位性を持っています。これにより、ブランドはAmazonストアフロントを維持しながら、価格の整合性を守るために自社の電子商取引プラットフォームを同時に開発することを余儀なくされています。AmazonのPrimeメンバーシップは2日間の無料配送を提供し、以前は実店舗購入を有利にしていた摩擦を低減しています。WalmartとKohl'sは2024〜2025年にオムニチャネルフルフィルメントオプションを備えたベビーレジストリを導入し、顧客がオンラインで注文して数時間以内に店舗で受け取れるようにしました。この機能はオンラインとオフラインチャネルの区別を曖昧にし、両形式に恩恵をもたらすハイブリッドなショッピング体験を生み出しています。

オフライン小売に分類される専門ベビー店やスーパーマーケット/ハイパーマーケットは、高交通量の立地での賃料上昇と、価格を15〜25%下回る電子商取引プラットフォームからの価格競争による利益率の圧迫に直面しています。直接販売、ポップアップショップ、病院のギフトショップを含む「その他の流通チャネル」カテゴリーはニッチにとどまっていますが、体験型マーケティングから恩恵を受けています。例えば、ErgobabやBabyBjörnなどのブランドは対面式の抱っこ紐ワークショップを開催し、参加者を20%を超える率でコンバートしており、これはオンライン広告のコンバージョン率の2倍です。オンライン小売の7.11%のCAGRはまた、正規ブランドを50〜70%下回る価格で販売し安全事故が発生した際に消費者の信頼を損なう模倣品の蔓延などの課題も反映しています。プラットフォームは、米国税関・国境警備局が推奨するシリアル化されたQRコードやブロックチェーンベースの認証などの認証措置を実施するよう増大する圧力にさらされています。これらの課題にもかかわらず、オンライン小売へのシフトは小売流通のための資本を持たない小規模なダイレクト・トゥ・コンシューマーブランドに恩恵をもたらしています。これらのブランドは、ターゲットを絞ったFacebookおよびInstagram広告を通じてニッチな層に効果的にリーチし、購入者一人当たり50米ドル未満の顧客獲得コストを達成しています。

地域分析

北米は2025年の市場シェアの37.05%を占め、2025年2月に米国消費者製品安全委員会(CPSC)による16 CFR Part 1226の施行によって支えられています。この規制は軟質乳児キャリアのサードパーティ試験を義務付け、非準拠の輸入業者に対する障壁を生み出し、SKU当たり5,000〜10,000米ドルのコストがかかるCPSC認定ラボ試験に資金を提供できるリソースを持つブランドに有利に働いています。この地域は高い可処分所得から恩恵を受けており、米国の世帯収入の中央値は70,000米ドルを超え、カナダでは85,000カナダドルを超えています。これにより、消費者が国際股関節形成不全研究所などの信頼できる機関が認証したオーガニックファブリックや製品をますます選ぶようになり、プレミアムセグメントで8.41%のCAGRが支えられています。メキシコでは、2030年までに4,000万世帯に達すると予測される拡大する中産階級が、30〜60米ドルの価格帯のマス層キャリアへの需要を牽引しています。InfantinoやBaby K'tanなどのブランドはWalmartやSorianaなどの小売業者を通じて流通を拡大しています。ただし、2025年初頭の関税主導のインフレによりベビー用品の価格が20%上昇し、マス市場の購買者の購買力が低下する一方で、「米国製」製品をマーケティングする国内メーカーに機会をもたらしています。さらに、この地域の6歳未満の子どもを持つ母親の労働力参加率68.3%が、ハンズフリーの育児ソリューションへの需要を持続させています。2024年に更新された米国労働省のガイドラインに従った職場内保育の採用が、米国労働統計局が報告するように、職場での抱っこ紐の使用をさらに一般化させています。

アジア太平洋地域は最も速い成長を示しており、2031年にかけて5.92%のCAGRが予測されています。この成長は、中国の合計特殊出生率1.0の低下にもかかわらず絶対的な出生数を維持するインド(人口1,000人当たり16.8件の出生)とインドネシア(人口1,000人当たり15.9件の出生)の高い出生率によって牽引されています。世界銀行によれば、都市部での可処分所得の上昇により、消費者の好みがブランドのないラップから品質と安全性を重視する構造化キャリアへとシフトしています。GoodbabyCybexブランドはジャカルタとスラバヤでプレミアムデパートとのパートナーシップを通じて支持を得ています。ただし、同社の2024年上半期の7.9%の収益減少は、中国のマクロ経済的課題が他の市場での成長を相殺していることを示しています。日本と韓国は合計特殊出生率がそれぞれ1.2と0.7であり、政策的介入によっても反転されていない構造的な人口減少に直面しており、歴史的に高付加価値とされてきたこれらの地域の潜在市場が縮小しています。東南アジアの急速な都市化と拡大する中産階級は人口動態上の追い風を提供していますが、断片化した流通インフラと15〜35%の輸入関税が大きな課題となっています。オーストラリアとニュージーランドは規模は小さいながらも、ベビー用品への一人当たり支出が高く、安全認証キャリアへの消費者の強い好みを示しており、オーストラリアの任意基準に準拠するBabyBjörnやErgobaby等のブランドに恩恵をもたらしています。

欧州の市場は成熟を反映しており、高い安全意識とEN 13209-1:2021基準への厳格な準拠が特徴です。ドイツ、英国、フランスが地域需要の大部分を占める一方、イタリアやスペインを含む南欧は、世界銀行が報告するように合計特殊出生率が1.2前後という出生率の低下による人口動態上の課題に直面しています。持続可能性はこの地域の主要な成長ドライバーであり、オーガニックコットンやリサイクル素材への需要が高まっています。環境に関する主張を実証できないブランドは、グリーンウォッシングの非難が急速に広まるソーシャルメディアでの反発リスクに直面しています。ポーランドとスウェーデンは規模は小さいながらも、所得の上昇とベビー用品への家計支出を支援する政府の育児補助金により、平均を上回る成長を示しています。南米と中東・アフリカは新興市場にとどまっています。南米では、ブラジル、アルゼンチン、コロンビアなどの国が人口1,000人当たり13以上の出生率を示していますが、断片化した小売インフラと着地コストに15〜35%を加える輸入関税による課題に直面しています。中東では、アラブ首長国連邦とサウジアラビアが高い在外居住者人口と可処分所得に牽引されて地域需要をリードしています。アフリカでは、ナイジェリアやエジプトなどの国が人口1,000人当たり25以上の出生率で数量成長を維持していますが、購買力の制約がプレミアムセグメントへの浸透を制限しています。

規制環境

米国では、乳幼児用ソフトキャリアに関する規制が強化されている。米国消費者製品安全委員会(CPSC)は、ソフトキャリアに対して16 CFR Part 1226を施行し、2025年2月22日に義務化されたASTM F2236-24規格への適合試験を要求しており、複数SKUのポートフォリオ全体で文書化と認証への期待が高まっている。欧州では、コンプライアンスは今やGPSRを軸としており、リスク分析とテクニカルファイルの要件が基本的な提出物となっており、参照規格であるEN 13209-1:2022も併存している。

フレーム支持のないソフトキャリア向けのprEN 13209-2:2026に関する動きが進行しており、2026年5月18日から7月14日にかけて協議が行われている。ブランドにとっては、この草案が採択に向けて進むにつれて、試験方法や文書化への期待が変化する可能性が高いことを示している。

競合環境

世界のベビーキャリア市場は中程度の集中度を示しており、Goodbaby International、Artsana Group、Ergobaby、Thrive International、BabyBjörnなどの主要プレイヤーが重要ながらも支配的ではないポジションを保有しています。単一企業が15%を超える市場シェアを持つことはなく、機動力のあるダイレクト・トゥ・コンシューマーブランドに機会をもたらしています。これらの新興プレイヤーはインフルエンサーパートナーシップとオムニチャネル流通戦略を活用して、ニッチなセグメントを効果的に取り込んでいます。Goodbaby Internationalは2024年上半期に7.9%の収益減少を経験しました。Cybexプレミアムラベルはアジアパシフィックのアーバンマーケットで支持を得た一方、中国のマクロ経済的課題が国際的な成長を相殺しました。さらに、同社の卸売チャネルへの依存は、小売業者の統合と利益率の圧迫などのリスクにさらされています。ErgobabとBabyBjörnは製品イノベーションに注力して差別化を図っています。例えば、2024年に発売されたOmni Breeze PlusとHarmony Carrierは通気性メッシュとオーガニックコットン素材を特徴とし、150〜200米ドルの価格帯となっています。これらの企業はまた、ASTM F2236-24やEN 13209-1:2021などの基準への準拠に多大な投資を行っており、サードパーティ試験のための資本を持たない小規模競合他社に対する参入障壁を生み出しています。

幼児セグメント(12〜36ヶ月)には空白の機会が存在しており、年平均成長率(CAGR)6.13%で成長しているものの、主に乳児キャリアに注力する既存ブランドによって十分に対応されていません。さらに、インドやインドネシアなどの新興市場は成長の可能性を示しており、断片化した流通インフラと国内調達によって輸入品を30〜40%下回る価格を実現できる地元メーカーの能力が独自の市場ダイナミクスを生み出しています。WildBirdやBaby K'tanなどの新興ディスラプターはソーシャルメディアマーケティングを通じて市場シェアを獲得しており、従来の広告の2倍の効果である5%を超えるエンゲージメント率を達成しています。ダイレクト・トゥ・コンシューマーモデルにより小売マークアップを排除し、プレミアムポジショニングにもかかわらず競争力のある価格設定を可能にしています。テクノロジーの採用も主要なトレンドであり、ブランドは電子商取引プラットフォーム、バーチャル試着のための拡張現実を搭載したモバイルアプリ、偽造防止のためのブロックチェーンベースの認証を活用しています。模倣品は2024年度の米国税関押収額で54億米ドルを占め、その90%が中国と香港から発生しています。

ブランドはオーガニックコットンのGOTSや化学物質安全性のOeko-Texなどの持続可能性認証への投資をますます増やしています。これらの認証は、母親の44%が環境責任を強調するブランドの推薦に影響を受けて購買を行うと報告している市場において製品の差別化に役立ちます。ただし、既存企業は2025年初頭にベビー用品の価格を20%引き上げた関税主導のコストインフレによる利益率の圧迫などの課題に直面しています。さらに、オンラインベビー用品販売におけるAmazonの優位性により、ブランドはAmazonストアフロントを維持しながら、価格の整合性を守るために自社の電子商取引チャネルを同時に構築することを余儀なくされています。

ベビーキャリア産業リーダー

Goodbaby International Holdings Limited

Artsana Group

Ergobaby Inc.

Thrive International, Inc. (Moby Wrap, Inc)

BabyBjörn AB

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制対応は、試験、文書化、トレーサビリティを体系化できるブランドに差別化の機会を生み出している。米国では、F2236-24規格により、第三者試験と児童用製品証明書(Children's Product Certificate)の維持に関する基準が高まっている。電子申請要件が進化する中、2026年7月8日頃に予想される変更に伴い、このプロセスにはデータとシステムの層が加わり、組織化されたブランドやコンプライアンスに準拠したマーケットプレイス出品者にとって有利になる傾向がある。

EUでは、2024年に施行されたGPSRにより、リスク分析とテクニカルドキュメントが基本的な提出物となっている。これにより、EN 13209-1:2022および進化するprEN 13209-2の動向に沿ったリスクファイル、ラベリング、証拠パックの作成をブランドに支援するサプライヤーやサービスパートナーが後押しされている。

最近の業界動向

- 2026年4月:Ergobabyは、科学的根拠に基づく快適性とエルゴノミクスデザインを中心とした企業リブランディングを展開し、デジタル体験の刷新も併せて行った。この更新はプレミアムなポジショニングを支え、直接消費者向け顧客に対して製品の主張やフィットガイダンスをオンラインで伝えやすくしている。

- 2025年5月:Ergobabyは、EU市場全体での事業展開を拡大するため、欧州の大手小売業者ネットワークと複数年にわたる販売契約を締結した。この契約により、同地域における専門小売チャネルへのアクセスが強化される。

- 2024年4月:Rebelstorkは、Ergobabyと提携し、The ReLuvable Collectiveのもとで製品を展開した。この協業は、ブランド化されたベビーキャリアをリコマース重視のモデルに結びつけ、返品やサステナビリティへの懸念に対応するとともに、価格に敏感な購買層への新たな経路を追加している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、家庭内および屋外での使用において、介護者が乳幼児をハンズフリーで運ぶために安全に固定する新しいベビーキャリアから生じる収益を対象とし、世界中の小売および直接販売チャネルを通じて販売されるものを含む。

対象範囲外:キャリアの中古転売、およびベビーカー、トラベルシステム、チャイルドシートなどの隣接するベビー移動用製品は除外する。

セグメンテーション概要

- 製品タイプ別

- バックル式ベビーキャリア

- ベビーラップキャリア

- ベビースリングキャリア

- その他の製品タイプ

- 価格帯別

- マス

- プレミアム

- 年齢層別

- 乳児(0〜6ヶ月)

- ベビー(6〜12ヶ月)

- 幼児(12〜36ヶ月)

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 専門ベビー店

- オンライン小売業者

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクワークは、地域別にベビーキャリアの需要状況をマッピングすることから始まり、その後、公開データセットに遡って追跡できる貿易および小売の指標と照合される。人口および出生データについては、米国商務省センサス局の貿易統計、UN Comtrade、Eurostat、各国統計局などの公開ソースを参照し、また、解釈上の文脈に役立つ範囲でWHOやCDCに類似する機関による母子保健関連の刊行物も参照した。

カテゴリの方向性については、ベビー用品の安全要件を記載する業界団体および規格機関のサイトも確認し、また特許データベースを用いて、キャリアの設計や固定システムに関するイノベーションの強度を評価した。

商業面では、企業の開示資料、投資家向け説明資料、信頼性の高い報道を確認し、価格帯のポジショニング、チャネル構成、主要な製品刷新のタイミングを把握した。有料サブスクリプションは、企業の財務情報やニュース追跡のために選択的に使用し、また主要市場での供給動向を把握するために、出荷レベルの輸出入チェックにも使用した。これらのデスクソースは例示的なものであり、本調査においてデータポイントの収集、検証、明確化のために他の多くの公開資料も使用した。

一次インタビューおよび調査

一次調査は、実際の販売価格帯、地域別のチャネル配分、および同じ小売セットで販売される近接カテゴリとキャリアとの区別の検証に重点を置いた。APAC、EMEA、南北アメリカ地域の製造業者、流通業者、小売業者、業界専門家に聞き取りを行い、採用状況やカテゴリの境界に関するデスクベースの仮定を確認・調整し、最終モデルに反映させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | CXO:21% | APAC:43% |

| ミッドティア:49% | 機能/事業部門リーダー:31% | EMEA:31% |

| 小規模プレイヤー:21% | マネージャー:48% | 南北アメリカ:26% |

市場規模算定と予測

市場規模の算定は、トップダウンとボトムアップの両方の論理を用いて構築され、主要な構造は需要プールの再構築から得られる。まず地域別の出生数と対象となる乳幼児人口から始め、ベビーウェアリングの採用率、買い替えサイクル、チャネルの利用可能性を適用して単位需要に変換する。単位を金額に変換するために、構造化バックルキャリア、ラップおよびスリング、ヒップシート、バックパック型キャリア間のミックスの変化を反映した平均販売価格と単位推計を組み合わせた。

合計値を現実的なものに保つため、サンプル抽出されたSKU価格チェック、小売業者のアソートメント数、開示されている場合の製造業者の収益配分など、選択的なボトムアップチェックを用いて出力結果を裏付けた。信頼できるカテゴリ別配分が存在しない国については、所得水準やベビー用品の普及度が類似する代替市場を用いてギャップを埋め、その結果を貿易フローおよび回答者から得られたアソートメント動向に関する説明と再照合した。予測については、シナリオ分析を用いて、採用、価格設定、チャネルシフトの経路を変化させ、今後数年間のプレミアム化、EC比率、安全性を重視した製品アップグレードについて一次回答者が想定する内容と整合させた。

データ検証と更新サイクル

検証は、結果が確定する前に複数のチェックを通じて行われる。モデルの出力は、出生動向、関連製品コードの輸出入動向、観測された小売価格帯などの独立した指標と比較され、異常な変動については、モデリングの誤りではなく特定可能な変化から生じたものであることを確認するために見直される。差異を明確に説明できない場合は、採用率やチャネル重み付けなどの仮定を修正できるよう、フォローアップの聞き取りが行われる。

最終確定の前に、計算、換算、年次整合性を確認するため、別のアナリストによる段階的なレビューが行われる。レポートは年次で更新され、価格、貿易、消費者需要のパターンを変化させる大きな出来事が発生した場合には、中間的な更新が追加される。納品の直前には、その時点で入手可能な最新情報を反映した内容となるよう、最終的なデータチェックが行われる。

Mordor Intelligenceのベビーキャリア市場規模と他の公表推計値との比較

ベビーキャリアに関する公表数値は、各発表元がキャリアとして認める条件、基準年、そして価格やミックスの変化を将来にわたってどのように投影するかについて独自のルールを適用するため、しばしば異なる。また、あるモデルが出荷指標をより重視し、別のモデルが出生コホートやベビーウェアリングの採用といった消費者需要指標をより重視する場合にも差異が生じる。

よくある要因は、隣接するベビー移動用品への対象範囲の拡大、または新製品の収益を表さない転売活動の計上である。一部のソースは、地域ごとのプロモーション、オンラインでの割引、プレミアムとマス市場のミックスの変化を相互検証せずに、より速い価格成長を投影している。本調査では、一部の外部の合計値がより広範なベビー移動用品やアクセサリー支出を含んでいると見られる一方、Mordor Intelligenceは新規の装着型キャリア(構造化キャリア、ラップ、スリング、ヒップシート、バックパックキャリア)のみを計上し、中古取引、ベビーカー、トラベルシステム、チャイルドシートを除外しており、これにより価値が定義された需要プールに結び付けられている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.70 B (2026) | |

| 業界パブリッシャーA | USD 0.86 B (2026) | より広範な対象範囲と速い価格上昇を反映していると見られる高めの2026年値を用いており、楽観的な採用およびプレミアム化の前提を複合的に強める可能性のある、より長い予測期間とともに提示されている。 |

| 業界パブリッシャーB | USD 0.68 B (2025) | 異なる基準年を基準としており、特にオンラインでの割引やマス市場層の販売量が急速に変化している場合に、チャネルミックスの影響を薄める可能性のある、より広範なセグメントのグループ化や地域集計に依拠していると見られる。 |

この表全体において、差異は主に、ベビーキャリアの購入として何が含まれるか、選択された基準年、そして地域別にASPの変化がどのように将来に反映されるかによって説明される。当社のアプローチは、明確な単位需要プールから構築され、新たな情報が得られた際に再検証可能な価格および供給指標と照合されているため、追跡可能性を保っている。

レポートで回答される主要な質問

ベビーキャリア市場の現在の価値はいくらですか?

ベビーキャリア市場規模は2026年に6億9,812万米ドルであり、2031年までの予測値は9億7,549万米ドルです。

最大のシェアを持つ製品タイプはどれですか?

バックル式キャリアが2025年の売上の50.21%でカテゴリーをリードしています。

最も速く成長している地域はどこですか?

アジア太平洋地域はインドとインドネシアの持続的な出生数に牽引されて、2031年にかけて最も高い5.92%のCAGRを記録しています。

プレミアムモデルがマスモデルよりも速く拡大しているのはなぜですか?

8.41%のCAGRでのプレミアム成長は、オーガニックファブリック、人間工学的認証、インフルエンサー主導のブランドストーリーテリングへの需要によって牽引されています。

オンラインチャネルはカテゴリー成長においてどのような役割を果たしていますか?

オンライン小売は7.11%のCAGRを記録しており、迅速な配送、レジストリ統合、インフルエンサーコンテンツが購買障壁を低下させることでオフラインを上回っています。

最終更新日: