車載インフォテインメントシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

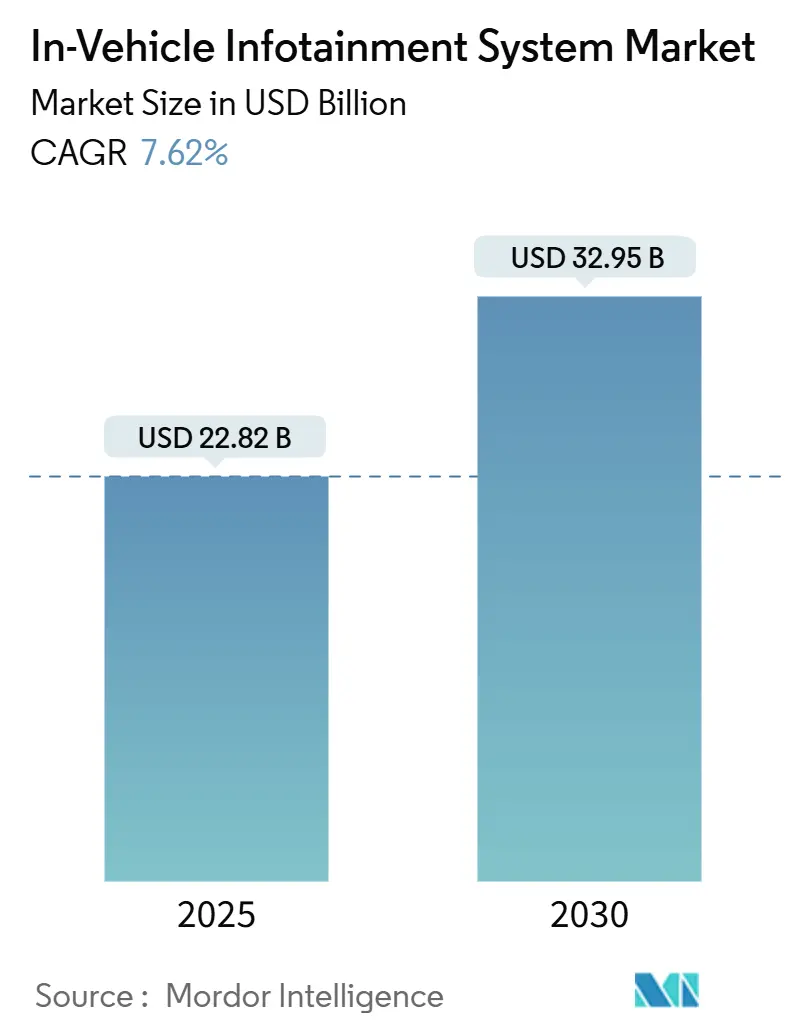

| 市場規模 (2025) | 22.82 十億米ドル |

| 市場規模 (2030) | 32.95 十億米ドル |

| 成長率 (2025 - 2030) | 7.62% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる車載インフォテインメントシステム市場分析

車載インフォテインメントシステム市場は2025年に228億2,000万米ドルと評価され、予測期間(2025年~2030年)中に7.62%のCAGRで成長し、2030年までに329億5,000万米ドルに達する見込みです。ソフトウェア定義型車両がディスプレイ、接続ユニット、および組み込みプラットフォームを一度限りのハードウェア販売ではなく継続的な収益エンジンへと転換するにつれ、成長が加速しています。大規模言語モデルは音声アシスタントを基本的なコマンドツールから自然な会話パートナーへと高め、フォルクスワーゲンによる欧州でのCerence Chat Proの展開がその好例です。有機発光ダイオード(OLED)パネルは消費電力を60%削減し、湾曲したダッシュボードを可能にすることで、プレミアムブランドが物理的なスイッチを一体型スクリーンに置き換えることを促進しています。5Gの普及によりリアルタイムデータ処理が可能となり、低遅延接続を必要とする車内コマースや先進運転支援機能の発展を促しています。また、自動車メーカーはコックピット全体を制御するオペレーティングシステムを優先し、スマートフォンミラーリングから深く統合されたソフトウェアスタックへと戦略的焦点を移しています。

レポートの主要ポイント

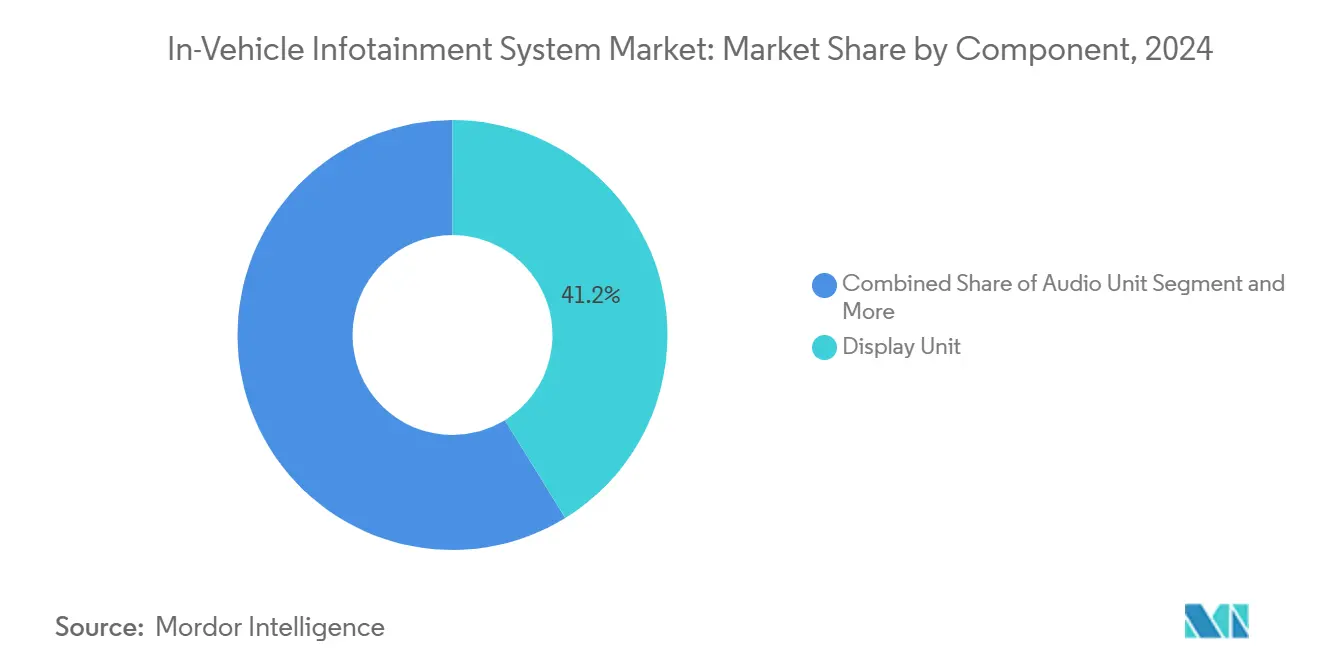

- コンポーネント別では、ディスプレイユニットが2024年に41.21%のシェアで車載インフォテインメントシステム市場をリードし、通信ユニットは2030年にかけてCAGR 13.41%で拡大する見込みです。

- オペレーティングシステム別では、Androidが2024年に車載インフォテインメントシステム市場シェアの64.32%を占め、Android Automotive OSは2030年にかけてCAGR 16.19%で成長する見通しです。

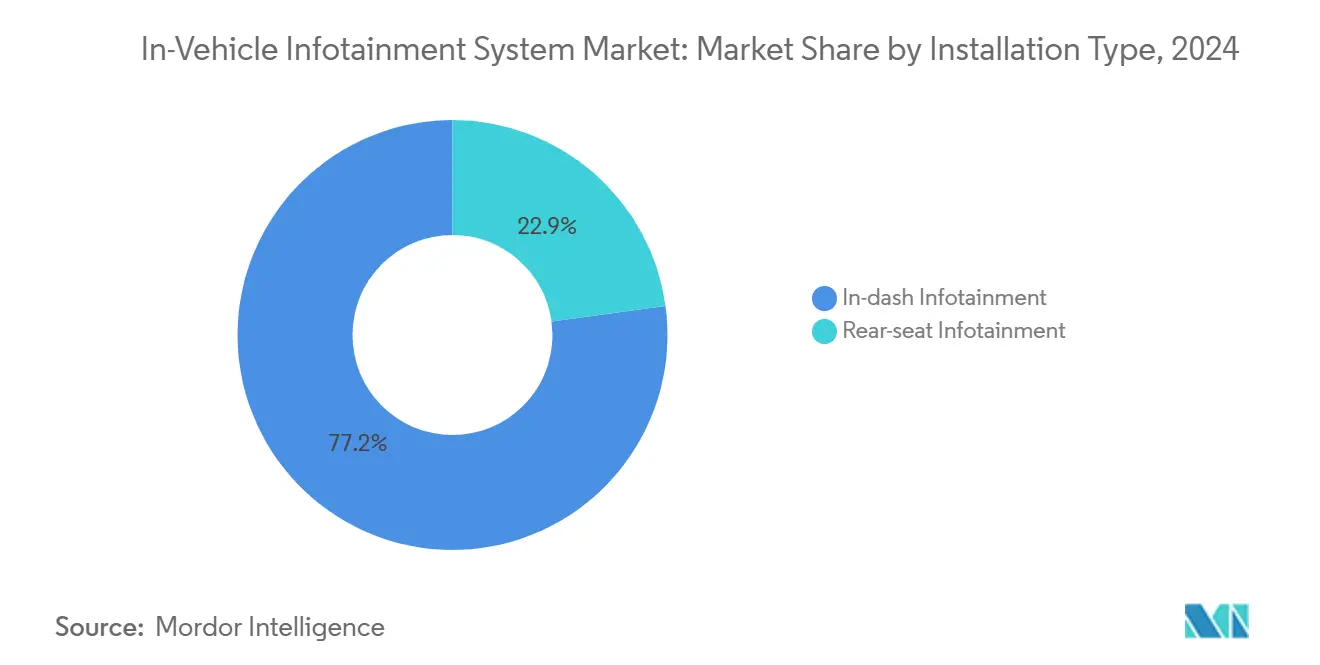

- 取り付けタイプ別では、ダッシュボード組み込み型インフォテインメントが2024年に車載インフォテインメントシステム市場の77.15%を占め、リアシートインフォテインメントは2030年にかけてCAGR 12.73%で成長すると予測されています。

- 車両タイプ別では、乗用車が2024年に車載インフォテインメントシステム市場規模の71.65%のシェアを獲得し、小型商用車は2030年にかけてCAGR 11.26%で増加すると見込まれています。

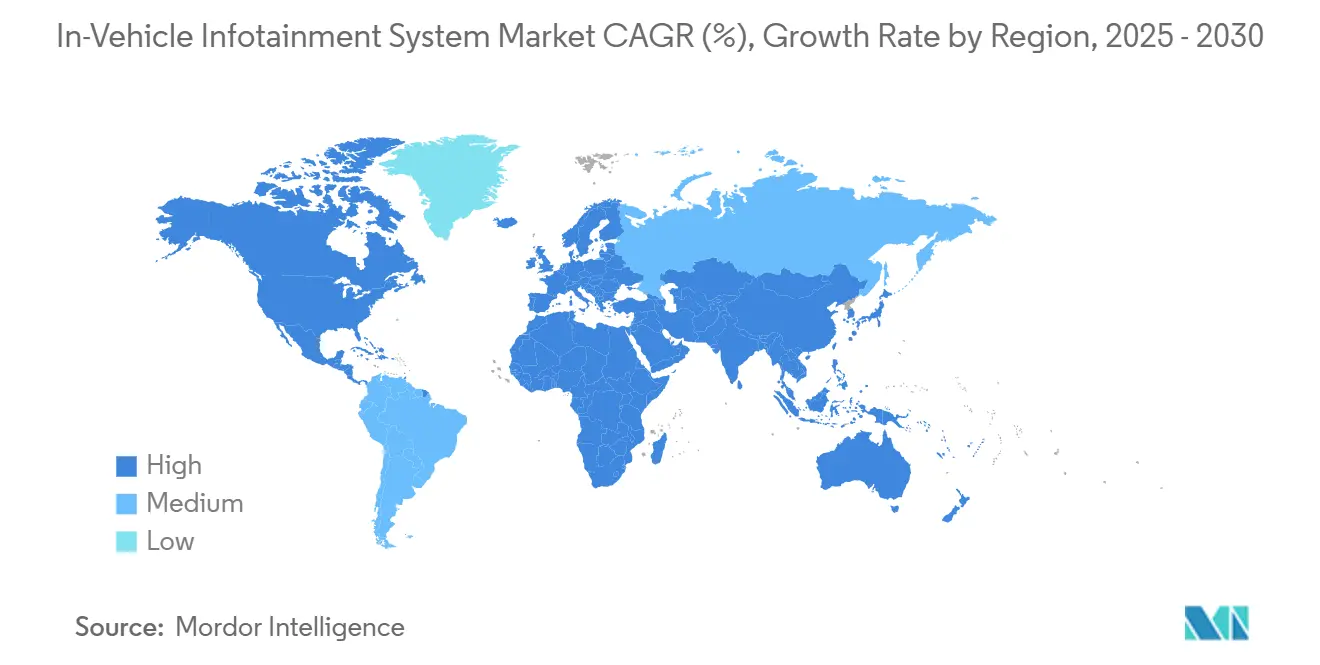

- 地域別では、アジア太平洋地域が2024年に車載インフォテインメントシステム市場の36.23%を占めてトップとなり、中東・アフリカ地域は2030年にかけて最速のCAGR 10.57%を記録すると予測されています。

世界の車載インフォテインメントシステム市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | 市場CAGRへの(概算)%ポイント影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進車両への需要 | +1.8% | 北米・欧州のプレミアム集中を伴うグローバル | 中期(2〜4年) |

| 生成AI音声アシスタント | +1.6% | プレミアムセグメントへの早期展開を伴うグローバル | 短期(2年以内) |

| スマートフォンミラーリング統合の拡大 | +1.5% | 北米・アジア太平洋地域での最高採用率を伴うグローバル | 短期(2年以内) |

| コネクテッドカーデータサービス | +1.4% | アジア太平洋地域中心、中東・アフリカへの波及 | 中期(2〜4年) |

| eCallに関する規制義務 | +1.0% | 欧州が主要、新興市場へ拡大 | 長期(4年以上) |

| コックピットデータの収益化 | +0.9% | 北米・欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進車両への需要増大

車両技術に対する消費者の期待はスマートフォンのアップグレードサイクルを反映するようになっており、自動車業界の幹部の74%が2035年までにソフトウェア定義型車両が主流になると予測しています。電気自動車へのシフトはインフォテインメントの高度化を加速させており、メーカーは従来の機械的属性ではなくデジタル体験によって差別化を図っています。2025年のCESで発表されたBMWのパノラミックiDriveは、カスタマイズ可能なウィジェットと3Dヘッドアップディスプレイでフロントガラス全体を覆うことで、この進化を体現しています。プレミアム自動車メーカーはサブスクリプションサービスを通じてインフォテインメントシステムを収益源として位置づけており、2035年までに自動車収益の51%がデジタルソースから生まれるとの予測があります。この変革は、一度限りのハードウェア販売から継続的なソフトウェアおよびサービスの収益化モデルへと、価値提案を根本的に変えています。

スマートフォンミラーリング(CarPlay、Android Auto)統合の拡大

Apple CarPlay Ultraは、単純な画面ミラーリングを超えてインストルメントクラスターの制御や個々の自動車メーカー向けインターフェースのカスタマイズへと向かう、より深い車両統合への戦略的転換を示しています。2024年型リンカーン・ノーチラスにおけるフォードのデュアルインフォテインメントアプローチは、メーカーが消費者の親しみやすさと独自の差別化のバランスをどのように取るかを示しており、スマートフォンミラーリングと組み込みAndroid Automotive OSの両方を提供しています。しかし、スマートフォン投影の限界は電気自動車において明らかになっており、ルート計画には外部デバイスがアクセスできないバッテリーデータや充電インフラへのリアルタイムアクセスが必要です。この技術的制約が、車両固有のデータを統合するネイティブインフォテインメントソリューションへと自動車メーカーを向かわせ、優れたユーザー体験を通じた競争優位性を生み出しています。この進化は、メーカーが包括的な車内エコシステムを開発する間、スマートフォンミラーリングが過渡的な技術として機能することを示唆しています。

コネクテッドカーデータサービスの採用拡大

車両がモバイル決済プラットフォームへと変容するにつれ、コネクテッド車両の普及率は上昇すると推定されています。車内決済額は2025年末までに860億米ドルに達すると予測されており、ドライバーの56%がコネクテッドカー機能の中で決済機能を優先しています[1]Claus-Conrad Roth「車内決済の力を解き明かす」、ポルシェコンサルティング、porsche-consulting.com.。自動車メーカーはコネクテッドサービスのコストを相殺するためにデータ収益化を不可欠と見なすようになっており、コンテキスト広告と位置情報に基づくコマースが主要な収益源として台頭しています。車両テレマティクスとサードパーティサービスの統合により、予知保全、走行距離連動型保険、および従来の自動車の枠を超えたパーソナライズされたレコメンデーションが可能になります。フリートオペレーターは特に、コネクテッドサービスが保守コストを削減し資産稼働率を向上させることで、業務効率の向上を通じた採用を牽引しています。

生成AI音声アシスタントの台頭

マイクロソフトとのCerenceのコラボレーションによる生成AI搭載の自動車体験の開発は、業界がコマンドベースから会話型インターフェースへと移行していることを示しています。GoogleのAndroid AutoへのGemini AI統合は音声認識機能を強化し、メルセデス・ベンツとBMWは視覚的フィードバックと感情的知性を提供する独自のAIアバターを開発しています。この技術は、自律走行機能による車両の複雑化が進む中、ハンズフリー操作によってドライバーの注意散漫を軽減するという重要な安全上の要請に応えています。しかし、実装上の課題として、道路騒音の中での精度確保や、サイバーセキュリティを損なうことなく既存の車両システムとの統合が挙げられます。早期採用者はプレミアム車両セグメントに注力しており、処理コストの低下とクラウド接続の改善に伴い、大衆市場への展開が期待されています。

制約要因の影響分析*

| 制約要因 | 市場CAGRへの(概算)%ポイント影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| システム統合の複雑性 | -1.2% | レガシーOEMアーキテクチャに深刻な課題を抱えるグローバル | 中期(2〜4年) |

| サイバーセキュリティの脆弱性 | -1.0% | 欧州・北米での規制的焦点を伴うグローバル | 短期(2年以内) |

| 高い初期コストと価格感応度 | -0.8% | アジア太平洋新興市場、南米、中東・アフリカ | 長期(4年以上) |

| 高輝度OLEDの熱・電力管理の限界 | -0.6% | 極端な気候地域での深刻度を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

システム統合の複雑性

ソフトウェア定義型車両アーキテクチャは従来の自動車サプライチェーンの根本的な再構築を必要としており、多くのOEMは包括的なソフトウェアスタックを開発するための内部能力を欠いています。しかし、欧州の幹部は北米の同業者よりも2030年までにソフトウェア定義型車両技術を完成させることについて楽観的であり、北米では遅延が予想されています。レガシーアーキテクチャは特有の課題をもたらしており、既存の電子制御ユニットが安全性と信頼性の基準を維持しながら新しいソフトウェアプラットフォームとインターフェースを取る必要があります。統合の複雑性は技術的課題を超えて組織変革にまで及び、自動車メーカーはハードウェア中心からソフトウェア主導の文化へと適応しています。AUTOSARスタンダードはある程度の標準化を提供していますが、実装はメーカーによって大きく異なり、市場採用を遅らせる互換性の問題を生じさせています。

コネクテッド車両におけるサイバーセキュリティの脆弱性

現代の車両には1億行を超えるコードが含まれており、従来のサイバーセキュリティアプローチでは対処が困難な広大な攻撃対象領域を生み出しています。国連欧州経済委員会(UN ECE)のWP.29規制フレームワークは50か国以上でサイバーセキュリティへの準拠を義務付けており、メーカーは包括的なセキュリティリスク管理システムを実装することが求められています。アフターマーケットのインフォテインメントシステムにおける脆弱性はリスクを示しており、研究者がPioneerシステムのゼロデイ脆弱性を悪用してスパイウェアを展開し、機密性の高い車両データにアクセスした事例があります。車両のコネクテッド化が進むにつれてこの課題は深刻化しており、車載インフォテインメントシステムがより広範な車両ネットワーク侵害の潜在的な侵入口となっています。メーカーは接続性のメリットとセキュリティリスクのバランスを取る必要があり、多くの場合、車両アーキテクチャに複雑さとコストを加える侵入検知システムとセキュアゲートウェイを実装しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ディスプレイユニットがプレミアム体験を牽引

ディスプレイユニットは2024年に車載インフォテインメントシステム市場の41.21%を占めており、従来の機械的コントロールを置き換える視覚中心のユーザーインターフェースへの自動車業界の移行を反映しています。通信ユニットは2030年にかけてCAGR 13.41%で最も急成長するセグメントとして台頭しており、自律走行とリアルタイムデータ処理能力のための5G接続要件に牽引されています。オーディオユニットはプレミアムサウンドシステムのパートナーシップを通じて安定した需要を維持しており、HarmanのコラボレーションはトヨタのJBLシステムからBMWのハーマンカードンの設置まで、世界中で2,500万台の車両に及んでいます。ナビゲーションユニットはスマートフォン統合による混乱に直面していますが、車両固有のデータを必要とする専門的な自動車アプリケーションは、電気自動車のルート計画と充電インフラ統合において引き続き重要性を保っています。

OLED技術は優れたコントラスト比、高速応答時間、および-40°Cから100°Cの温度範囲での動作安定性を通じてディスプレイ能力に革命をもたらしています。LGディスプレイの第2世代タンデムOLEDは輝度と寿命を向上させながら消費電力を40%削減し、以前は自動車用OLEDの採用を制限していた熱管理の懸念に対処しています。サムスンディスプレイとドルビーラボラトリーズのパートナーシップにより、ドルビービジョンHDRイメージングを搭載した事前調整済みOLEDディスプレイが実現し、自動車メーカーの実装を簡素化しながら映画館品質の体験を提供しています。コンポーネントの進化は、エンターテインメント、ナビゲーション、および車両制御システムの従来の境界を曖昧にする統合デジタルエコシステムへと、個別のハードウェア要素から根本的にシフトしていることを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

オペレーティングシステム別:Android Automotiveが従来のミラーリングに挑戦

Androidは2024年に車載インフォテインメントシステム市場規模の64.32%を占めて支配的ですが、Android Auto(スマートフォンミラーリング)とAndroid Automotive OS(組み込みシステム)の区別が自動車メーカーに戦略的な複雑さをもたらしています。Android Automotive OSはスマートフォン投影の限界を超えたより深い車両統合を求めるメーカーに牽引され、2030年にかけてCAGR 16.19%で最も急速に成長する見通しです。Linuxは商用車アプリケーションでの関連性を維持しており、専門的なインターフェースを必要とするフリートオペレーターに訴求する高速起動時間とカスタマイズの柔軟性を提供しています。QNXは安全性が重要な機能に不可欠なリアルタイムオペレーティングシステム能力を提供していますが、そのシェアはAndroidの拡大する自動車エコシステムからの圧力に直面しています。

Googleオートモーティブサービス(GAS)統合とスタンドアロンAndroid Automotive OS実装の選択は、データ管理とブランド差別化に関するより広範な戦略的決定を反映しています。RivianのようなメーカーはAndroid Automotiveの実装で優れた成果を上げている一方、ゼネラルモーターズやホンダを含む他のメーカーは統合上の課題に苦しんでおり、従来の自動車ソフトウェアアーキテクチャからの移行の複雑さを浮き彫りにしています[2]Myriam Joire、"電気自動車においてAndroid Automotiveが依然として混乱している本当の理由"、TechRadar、techradar.com.。2022年6月時点でわずか38アプリしか利用できなかったAndroid Automotive OSのアプリエコシステムの限界は、成熟したスマートフォンプラットフォームと比較して消費者の採用を制約していました。しかし、2025年5月時点で利用可能なアプリ数は300を超え、エンドユーザーに多様な選択肢を提供しています。さらに、HARMANとCARIADのコラボレーションのようなパートナーシップは、厳選された車両最適化アプリケーションを通じてこのギャップを埋める自動車専用アプリストアの可能性を示しています。

取り付けタイプ別:リアシートシステムがラグジュアリーを再定義

ダッシュボード組み込み型インフォテインメントは2024年に車載インフォテインメントシステム市場の77.15%のシェアを維持しており、車両制御とナビゲーション機能の主要インターフェースを代表しています。リアシートインフォテインメントは2030年にかけてCAGR 12.73%で最も急成長するセグメントとして台頭しており、ラグジュアリー車両の採用と車両のモバイルエンターテインメントセンターへの変容に牽引されています。BMWのシアタースクリーンは、Amazon Fire TV統合と128GBのオフラインストレージを備えた31.3インチ8Kディスプレイで後部座席の乗客に映画館のような体験を提供し、この進化を体現しています。メルセデス・ベンツ、キャデラック、GMCは独立した視聴とデバイス接続をサポートするデュアル12.6インチタッチスクリーンでリアシートの提供を拡大しています。

リアシートセグメントは車両電動化の進展から恩恵を受けており、充電時間の長さが静止中の乗客を引き付けるエンターテインメントオプションへの需要を生み出しています。プレミアム自動車メーカーは、乗客がホームエンターテインメントシステムに匹敵する体験を期待するラグジュアリーセグメントにおける差別化要因としてリアシートシステムを位置づけています。しかし、安全上の考慮から走行中の機能が制限されており、ドライバーの注意散漫を防ぐために特定の機能が自動的に無効化されます。取り付けタイプの進化は、特に乗客がアクティブなドライバーではなくエンターテインメントコンテンツの消費者として過ごす時間が増えるライドシェアリングや自律走行のシナリオにおいて、車両使用パターンのより広範な変化を反映しています。

車両タイプ別:商用フリートが採用を加速

乗用車は2024年に車載インフォテインメントシステム市場の71.65%のシェアを占めて市場を支配しており、先進的なインフォテインメント機能に対する消費者市場の規模と購買力を反映しています。小型商用車は2030年にかけてCAGR 11.26%で最も急成長するセグメントを代表しており、フリートオペレーターがドライバーの生産性、安全監視、および業務効率におけるインフォテインメントシステムの役割を認識するにつれて成長しています。中型および大型商用車はインフォテインメントをテレマティクスプラットフォームと統合し、リアルタイムのフリート管理、ルート最適化、およびコンプライアンス監視を可能にして、運営コストに直接影響を与えています。

商用車の採用は、安全監視能力に報いる規制義務と保険インセンティブを通じて加速しています。スカニアのスマートダッシュデジタルワークスペースは商用インフォテインメントの進化を体現しており、5G接続準備とともにADASサポート、音声制御、および無線アップデートを統合しています。メルセデス・ベンツトラックのマルチメディアコックピットは電気商用車の航続距離、エネルギー消費、および充電管理に関するリアルタイムデータを提供し、インフォテインメントシステムがフリート電動化の不可欠なツールとなっていることを示しています。車両タイプのセグメンテーションは、フリートオペレーターが先進的な接続機能に対してより明確な投資対効果の計算を示すことで、商用アプリケーションが消費者市場よりも急速にインフォテインメントのイノベーションを牽引する可能性を示唆しています。

地域分析

アジア太平洋地域は2024年に車載インフォテインメントシステム市場収益の36.23%を占めてトップとなり、中国が先進インフォテインメントシステムの採用をリードしています。BYDがStingrayと協力してカラオケアプリケーションを組み込むなど、中国のOEMはローカルコンテンツサービスがコックピット体験をどのように差別化するかを示しています。インドの成長する中産階級は、静電容量式タッチスクリーンとワイヤレスApple CarPlayを搭載した中価格帯モデルへの需要を高めています。各国政府が電気自動車を補助しており、完全デジタルコックピットがパワートレインデータディスプレイを統合するため、間接的にインフォテインメントの普及を後押ししています。しかし、2024年のノースカロライナ州での石英供給中断は半導体材料への依存を露わにし、アジア太平洋地域の組立業者に原材料リスクを改めて認識させました。

欧州は安全規制のリーダーシップを追求しています。2018年以降すべての新車にeCallが搭載されており、次世代eCallへの移行が4G/5G互換性を義務付け、テレマティクス制御ユニットとインフォテインメントモジュールの改修を促しています[3]「緊急通信」、電子通信委員会、cept.org。欧州の消費者は高解像度ヘッドアップディスプレイと空間オーディオサウンドステージにプレミアムを支払います。ブランドはナビゲーション、駐車、および充電統合を月額料金にまとめたサブスクリプションモデルを試験的に導入しています。

北米はAIアシスタントとクラウドサービスのアーリーアダプター文化を維持しています。QualcommのSnapdragonコックピットプラットフォームはAmazon AIと連携し、音声優先のナビゲーションとショッピングを提供しています。中東・アフリカは湾岸諸国でのラグジュアリー輸入車の急増とスマートシティアジェンダによる5Gコリドーへの投資により、2030年にかけて最強のCAGR 10.57%を記録すると予想されています。高い可処分所得と長い高速道路距離が大型ディスプレイとストリーミングへの需要を生み出しています。

競合環境

市場は、消費者エレクトロニクスのスピードを武器にするテクノロジー企業と従来の一次サプライヤーが対峙する中、中程度の分散状態を維持しています。Robert Bosch GmbHはインフォテインメント、ADAS、およびボディエレクトロニクスを共有プラットフォームに統合する車両コンピューターロードマップを中心にハードウェアポートフォリオを再構築しています。Continental AGはコモディティ化リスクを相殺するために触覚フィードバックを統合するディスプレイ表面接合に投資しています。

テクノロジー参入企業はソフトウェアエコシステムを追求しています。Nvidia CorporationはジャガーランドローバーとAI対応インフォテインメントおよび自律走行コンピューティングのためにパートナーシップを結び、年間ソフトウェア料金とともにGPUライセンスをバンドルしています。LG Electronics Inc.はOLEDパネルとwebOS Autoミドルウェアを組み合わせ、中堅自動車メーカーにディスプレイとOSのターンキーソリューションを販売しています。吉利から分離したECARXはフォルクスワーゲンにグローバルエントリープログラムの下でドメインコントローラーを供給し、キャビンAIのためにDeepSeekのAutoGPTモデルを統合しています。

戦略的活動はプラットフォーム制御に焦点を当てています。サムスンディスプレイはドルビーと協力してHDRチューニングをプリロードし、車両開発が凍結される前にパネル需要を確保しています。ホワイトスペースの機会はサイバーセキュリティスタック、高輝度OLEDの熱管理、および車内決済オーケストレーションに存在しています。ソフトウェア、シリコン、およびセキュリティをバンドルするサプライヤーは、スクリーンハードウェア単体がコモディティ化するにつれてマージンを守ることができるでしょう。

車載インフォテインメントシステム業界リーダー

Continental AG

Harman International

Pioneer Corporation

Denso Corporation

Panasonic Automotive Systems Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:HARMANはEclipse Foundationと共に完全なコネクテッドサービスプラットフォームをオープンソース化した最初の企業の一つとなり、最大10万台の車両に対する車両とクラウドの接続性やデータ管理などの重要な機能を可能にしました。このイニシアチブはソフトウェア定義型車両の開発を加速し、自動車OEM間の相互運用性を高める可能性があります。

- 2025年1月:BMWはCES 2025でパノラミックiDriveテクノロジーを発表し、Androidオープンソースプロジェクトに基づくオペレーティングシステムXを搭載したフロントガラス全体に広がるディスプレイを特徴としています。このシステムには3Dヘッドアップディスプレイとサードパーティアプリ統合による強化されたインテリジェントパーソナルアシスタント機能が含まれています。

- 2025年1月:Qualcomm Technologies Inc.とAmazonはAI搭載の車内体験のための技術コラボレーションを発表し、SnapdragonコックピットプラットフォームとAlexaを含むAmazonのAIサービスを統合しました。このパートナーシップにより、自動車メーカーにインフォテインメントおよび先進運転支援システムの開発ツールが提供されることが期待されています。

世界の車載インフォテインメントシステム市場レポートの範囲

車載インフォテインメントシステムは、車両の乗員に情報とエンターテインメントの両方を提供します。これらのシステムは、スマートフォン、スマートウォッチ、ヘッドフォン、コンピューターなど、さまざまな電子機器への接続を頻繁に可能にします。接続はUSBやHDMIなどのケーブルを介して、またはBluetoothを介してワイヤレスで行うことができます。特に、特定のインフォテインメントシステムは複数のBluetooth機器に同時に接続する機能を持っています。

車載インフォテインメントシステム市場は、コンポーネント、オペレーティングシステム、取り付けタイプ、車両タイプ、および地域別にセグメント化されています。コンポーネントに基づいて、市場はオーディオユニット、ディスプレイユニット、ナビゲーションユニット、および通信ユニットにセグメント化されています。オペレーティングシステムに基づいて、市場はAndroid、Linux、QNX、およびその他にセグメント化されています。取り付けタイプに基づいて、市場はダッシュボード組み込み型インフォテインメントとリアシートインフォテインメントにセグメント化されています。車両タイプに基づいて、市場は乗用車、小型商用車、中型および大型商用車にセグメント化されています。地域に基づいて、市場は北米、欧州、アジア太平洋、および世界のその他の地域にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| オーディオユニット |

| ディスプレイユニット |

| ナビゲーションユニット |

| 通信ユニット |

| Android |

| Linux |

| QNX |

| その他 |

| ダッシュボード組み込み型インフォテインメント |

| リアシートインフォテインメント |

| 乗用車 |

| 小型商用車 |

| 中型および大型商用車 |

| 北米 | 米国 |

| カナダ | |

| 北米のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| インドネシア | |

| ベトナム | |

| フィリピン | |

| オーストラリア | |

| アジア太平洋のその他の地域 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカのその他の地域 |

| コンポーネント別 | オーディオユニット | |

| ディスプレイユニット | ||

| ナビゲーションユニット | ||

| 通信ユニット | ||

| オペレーティングシステム別 | Android | |

| Linux | ||

| QNX | ||

| その他 | ||

| 取り付けタイプ別 | ダッシュボード組み込み型インフォテインメント | |

| リアシートインフォテインメント | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型および大型商用車 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| インドネシア | ||

| ベトナム | ||

| フィリピン | ||

| オーストラリア | ||

| アジア太平洋のその他の地域 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答される主要な質問

車内インフォテインメントシステム市場の現在の規模はどのくらいですか?

市場は2025年に228億2,000万米ドルに達し、2030年までに329億5,000万米ドルに成長すると予測されています。

最大の収益シェアを持つコンポーネントセグメントはどれですか?

ディスプレイユニットセグメントが41.21%のシェアでリードしており、大型高解像度スクリーンへの業界のシフトを反映しています。

最も急速に拡大している地域市場はどこですか?

中東・アフリカはラグジュアリー車両需要と5Gインフラ投資に牽引され、CAGR 10.57%で最高の成長ポテンシャルを示しています。

商用フリートはインフォテインメントの採用にどのような影響を与えていますか?

フリートオペレーターはドライバーの安全性、ルート最適化、および無線コンプライアンスを向上させるインフォテインメントとテレマティクスのハイブリッドを好み、小型商用車をCAGR 11.26%へと押し上げています。

最終更新日: