車両盗難防止システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.21 十億米ドル |

| 市場規模 (2031) | 25.81 十億米ドル |

| 成長率 (2026 - 2031) | 7.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる車両盗難防止システム市場分析

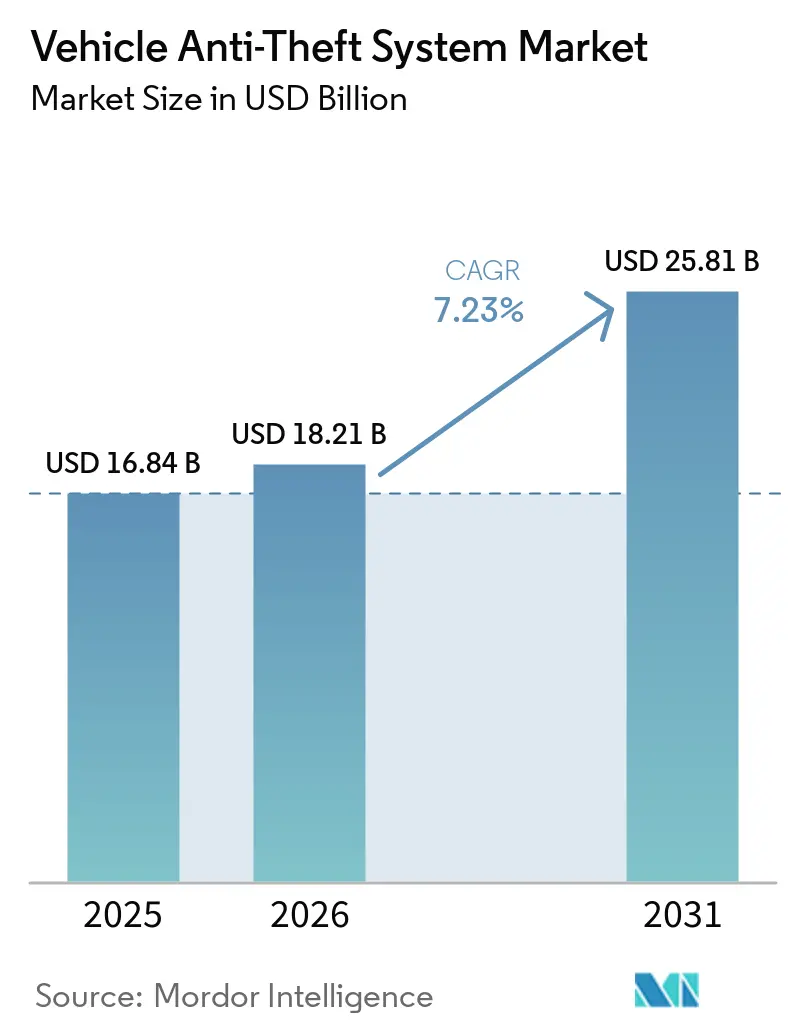

車両盗難防止システムの市場規模は2025年に168億4,000万米ドルと評価され、2026年の182億1,000万米ドルから2031年には258億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.23%です。リレー攻撃およびCANバスインジェクション攻撃の増加により、自動車メーカーは従来のRFIDキーを超広帯域(UWB)デジタルキーアーキテクチャに置き換えることを余儀なくされており、アジア太平洋地域および欧州では政府によるイモビライザー義務化規制が強化されています。米国12州における保険料割引(5%~25%)が、特に商用車フリートにおいて、工場設置型イモビライザーおよびテレマティクスへの購買者の関心を高めています。同時に、GeotabやSamsaraなどのAI駆動型異常検知プラットフォームが、盗難および事故損失の低減を目指す物流事業者に訴求する並行的なセキュリティ層を形成しています。ティア1サプライヤーがスマートフォンOEMとUWBキーを共同開発し、地域の専門企業がアフターマーケット認証を活用して二輪車や建設機械の価格感応度の高いニッチ市場に対応するなど、競争ダイナミクスが激化しています。

主要レポートのポイント

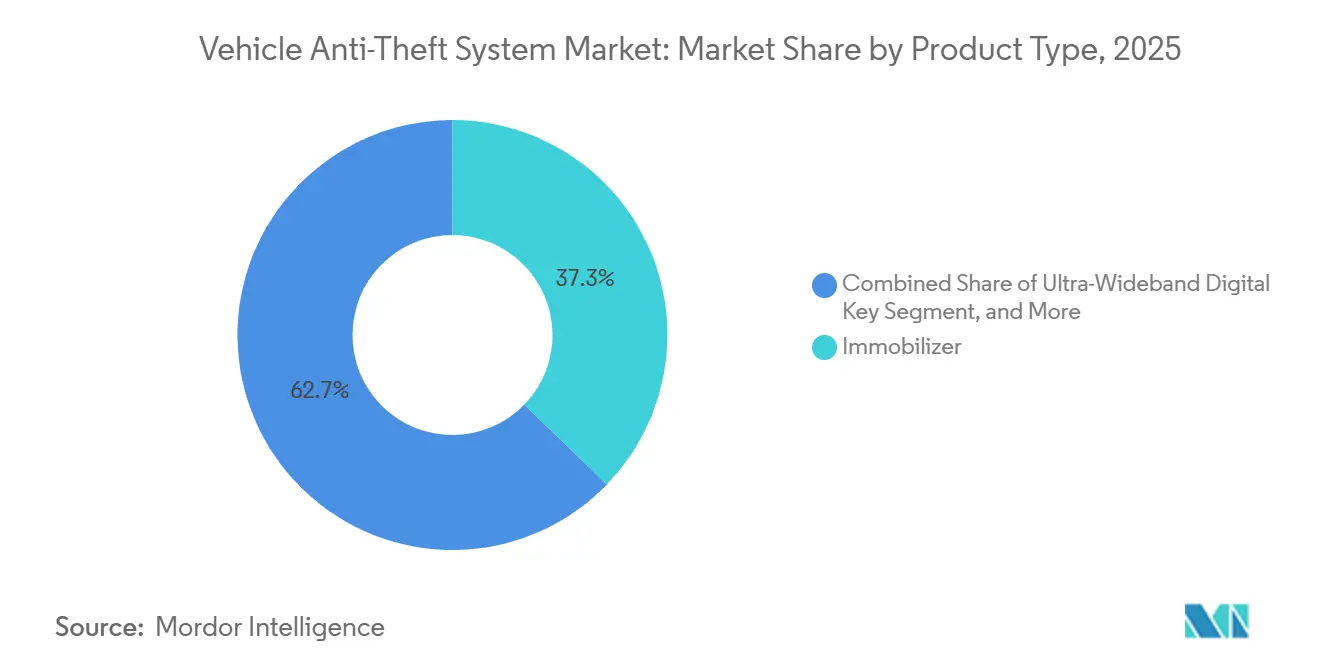

- 製品タイプ別では、イモビライザーが2025年の車両盗難防止システム市場シェアの37.25%を占めてトップとなり、一方でUWBデジタルキーは2031年にかけて最速の8.11%のCAGRを記録すると予測されています。

- 2025年時点で、RFIDトランスポンダーが市場の45.16%を占め、UWB技術は2031年にかけて7.56%のCAGRで成長すると予測されています。

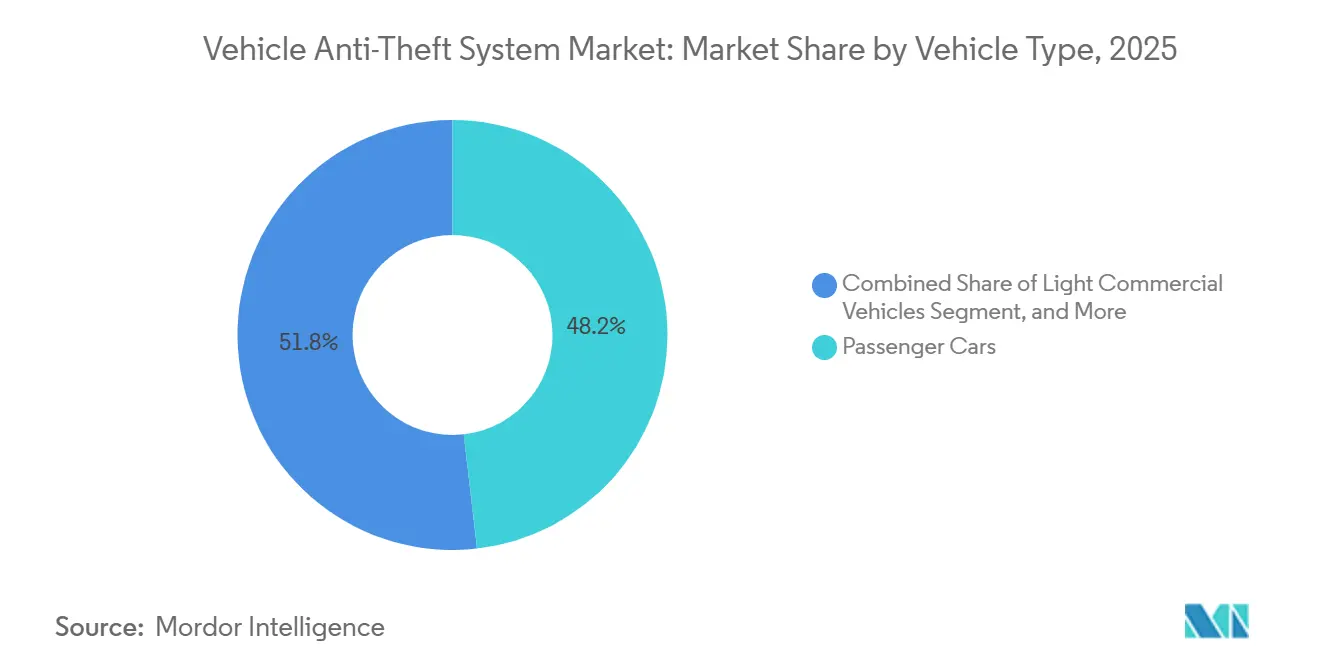

- 車両タイプ別では、乗用車が2025年の市場需要の48.19%を占め、一方で二輪車およびパワースポーツは2026年~2031年にかけて7.96%のCAGRで成長する見込みです。

- 販売チャネル別では、OEM搭載ソリューションが2025年に64.53%の市場シェアを保持し、2031年にかけて8.04%のCAGRで拡大すると予測されています。

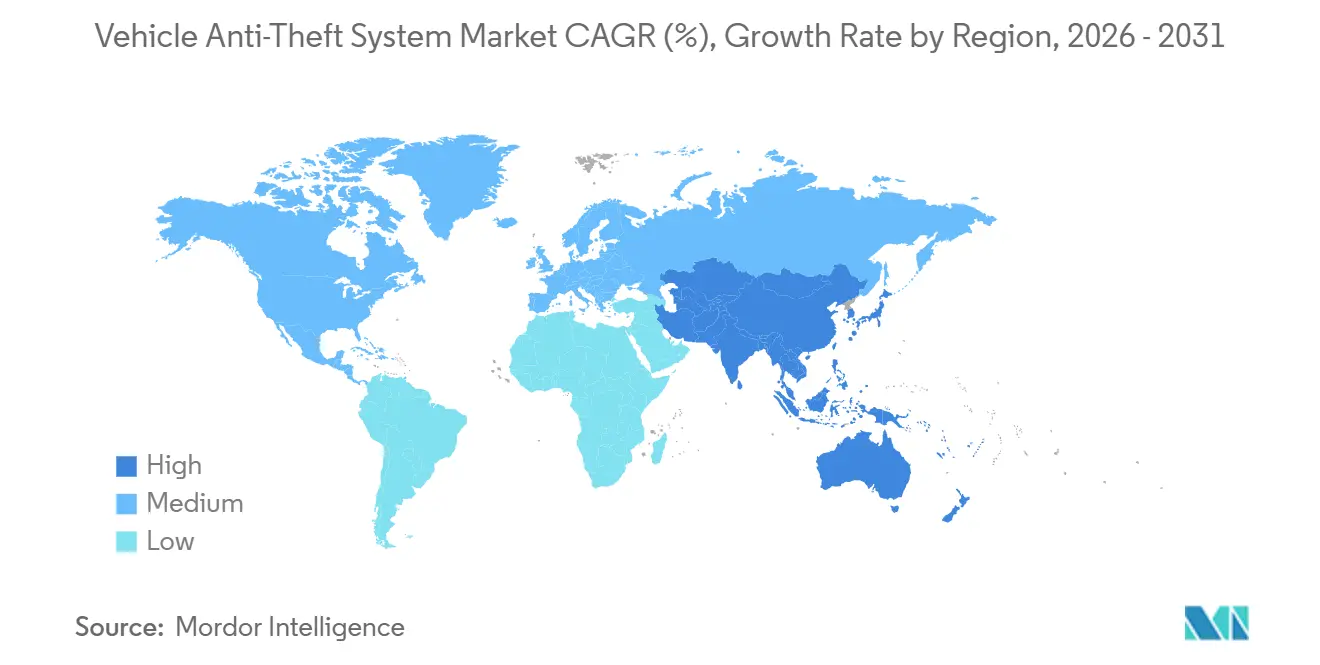

- 地域別では、アジア太平洋地域が2025年の車両盗難防止システム販売の35.34%を占め、7.74%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の車両盗難防止システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な車両盗難事件の増加 | +1.8% | 世界全体、北米・南米・アジア太平洋地域でスパイク | 短期(2年以内) |

| イモビライザーを義務化する政府規制 | +1.5% | アジア太平洋地域、南米、欧州 | 中期(2年~4年) |

| スマートキーおよびコネクテッドセキュリティのOEM統合 | +1.3% | 北米および欧州の高級車セグメント、アジア太平洋地域へ拡大 | 中期(2年~4年) |

| 認定システムに対する保険料割引 | +0.9% | 北米、欧州、および新興アジア太平洋地域 | 短期(2年以内) |

| 超広帯域デジタルキーエコシステム | +0.7% | 北米および欧州の高級車セグメント、アジア太平洋地域でパイロット展開 | 長期(4年以上) |

| フリート向けAI駆動型テレマティクス異常検知 | +0.6% | 世界の商用フリート、北米および欧州で最も強い | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

世界的な車両盗難事件の増加

組織犯罪グループは2025年~2026年にかけてリレー攻撃およびCANバス攻撃を激化させており、リオデジャネイロでは2026年最初の2か月間に5,344件の盗難が記録され、インドでは2023年に224,187件のオートバイ盗難が報告されました。[1]全米保険犯罪局、「2025年全米自動車盗難統計」、nicb.org米国では2025年に659,880件の盗難が報告されましたが、イモビライザーを搭載していない特定ブランドでは不均衡な損失が見られました。一方、200ユーロ(213米ドル)未満の低価格なダークウェブ上のリレーデバイスが欧州全土に広まり、OEMに対してGPS追跡および生体認証を組み合わせたイモビライザーの導入圧力が高まっています。[2]英国内務省、「イングランドおよびウェールズの犯罪2025」、homeoffice.gov.uk

イモビライザーを義務化する政府規制

インドのAIS-140規制は現在、エンジン排気量が1,500ccを超えるすべての乗用車に適用が拡大され、車両の安全性および監視システムの強化を目的としています。一方、中国のGB 44495-2024は、年間約2,800万台の車両を対象に包括的なサイバーセキュリティ監査と暗号化イモビライザーの実装を義務付けており、自動車サイバーセキュリティに対する同国の注力姿勢を反映しています。ブラジルは長年にわたるContran規則を引き続き施行し、欧州の型式認定規則(EU)2018/858はメーカーに厳格なコンプライアンス要件を課しています。これらの進化する規制は、OEMの開発サイクルを大幅に圧縮しており、ティア1サプライヤーは安全でコンプライアンスに準拠した自動車技術への需要増大に対応するため、超広帯域(UWB)キーソリューションおよび暗号化モジュールの市場投入を加速させています。[3]欧州データ保護委員会、「車両データ処理に関するガイドライン」、edpb.europa.eu

スマートキーおよびコネクテッドセキュリティのOEM統合

BMWのiXにおけるUWB対応デジタルキープラス、ヒュンダイのGenesis GV60における顔認証エントリー、テスラのModel S/Xへの顔認証ロック解除計画は、高度な生体認証およびリレー攻撃耐性アクセス技術への大きな転換を示しています。これらのイノベーションは、車両セキュリティとユーザーの利便性向上に対する自動車産業の注力を浮き彫りにしています。工場レベルでのこうした技術の統合は、シームレスなユーザー体験を提供するだけでなく、無線(OTA)ソフトウェアアップデートを可能にします。この機能により、従来のアフターマーケット後付けと比較して、脆弱性をより効率的に対処・修正することができ、現代の車両の全体的なセキュリティフレームワークが向上します。

認定システムに対する保険料割引

サッチャムの改訂された5つ星評価システムおよび米国州レベルの規制は、車両オーナーおよびフリート事業者に対して大きなコスト削減機会をもたらしました。これらの措置は、承認されたイモビライザー、GPSトラッカー、またはAIベースのテレマティクスシステムを搭載した車両に対して5%~30%の保険料節約を提供し、規制遵守と具体的な消費者経済的メリットを直接結びつけています。[4]サッチャムリサーチ、「車両セキュリティ評価2025」、thatcham.org例えば、GeotabやSamsaraなどの高度なプラットフォームを採用したフリートは、車両追跡・監視の強化による損失率の低減を実現するだけでなく、大幅な保険リベートの対象にもなり、その統合をさらに促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度なシステムの高い初期費用および交換費用 | -1.4% | 世界全体、新興市場でより顕著 | 短期(2年以内) |

| サイバーセキュリティおよびデータプライバシーの脆弱性 | -0.8% | 世界全体、欧州および北米で規制上の焦点 | 中期(2年~4年) |

| 高度なリレー攻撃/CANバスインジェクション攻撃 | -0.6% | 世界全体、キーレスシステムを持つ先進市場に集中 | 短期(2年以内) |

| アフターマーケット設置品質のばらつき | -0.5% | 世界全体、認定設置業者が限られる地域で特に顕著 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高度なシステムの高い初期費用および交換費用

生体認証エントリーシステムは工場で300~800米ドルのコストを追加し、アフターマーケットではさらに高額となるため、メーカーおよび消費者双方にとって重要な検討事項となっています。しかし、紛失したスマートキーの交換費用が最大600米ドルにディーラーのプログラミング費用を加えた額に達することがあり、特に価格感応度の高いアジア太平洋市場での普及を妨げています。さらに、フリートテレマティクスのハードウェアおよび関連するサブスクリプション費用は、3年間の所有コストを車両1台あたり最大2,300米ドル増加させる可能性があります。このコスト負担は、特に厳しい予算で運営しコスト効率を優先する小規模物流事業者の間でテレマティクスソリューションの普及を遅らせています。

サイバーセキュリティおよびデータプライバシーの脆弱性

2025年、リレーデバイスが複数のトヨタおよびレクサスモデルのイモビライザーを突破することに成功し、脆弱性に対処するための無線パッチの緊急展開が行われました。この事件は、自動車セクターにおけるサイバー脅威の高度化を浮き彫りにしました。さらに、2026年7月に設定された欧州でのISO/SAE 21434コンプライアンス期限により、OEMはライフサイクル全体にわたる包括的な脅威管理システムの実装が義務付けられています。しかし、プラットフォームあたり500万~2,000万米ドルに及ぶ多大な投資が必要なため、特にリソースが限られる新興市場ではこれらの措置の展開に遅れが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:イモビライザーが規模を維持しつつUWBキーがプレミアム市場での牽引力を獲得

イモビライザーは車両盗難防止システム市場を支配し、2025年の収益の37.25%を占めました。これは欧州でのほぼ普遍的な搭載とインドでの義務化規制の拡大によるものです。これらのシステムは多くの車両で標準機能となっており、厳格な規制と車両セキュリティ強化に対する消費者需要の高まりによって推進されています。しかし、超広帯域(UWB)デジタルキーが年平均成長率(CAGR)8.11%で普及を拡大するにつれ、市場は変化を見せています。この成長は、OEMがリレー攻撃耐性技術の開発に注力していることに起因しています。例えば、BMWの飛行時間認証技術は信号増幅を10cm未満に制限するよう設計されており、固定周波数RFIDキーの重大な脆弱性に効果的に対処しています。このイノベーションは、進化する脅威に対応してセキュリティ対策を強化する業界のコミットメントを示しています。

アフターマーケットアラームは、特に車両に追加のセキュリティ層を求める消費者の間で北米において引き続き人気があります。しかし、工場設置型イモビライザーとアラームのパッケージへの移行トレンドが、スタンドアロンのアフターマーケットアラームシステムへの需要を徐々に侵食しています。それにもかかわらず、ステアリングコラムロックなどの従来のセキュリティ対策が注目すべき復活を遂げています。例えば、ヒュンダイはUSBイグニッションバイパス攻撃を受けやすい車両のオーナーに62,000個のステアリングコラムロックを配布しました。この動きは、特定の脆弱性に対処し車両セキュリティシステムへの公衆の信頼を維持する上での低技術ハードウェアソリューションの持続的な重要性を強調しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:RFIDの成熟とUWBのイノベーション

RFIDトランスポンダーは2025年の収益の45.16%を占め、自動車市場における主要なイモビライザー技術として機能しています。これらのトランスポンダーは静的周波数アーキテクチャで動作しており、効果的ではあるものの、リレー増幅攻撃に対して脆弱です。このような攻撃は周波数の静的な性質を悪用し、車両に重大なセキュリティリスクをもたらします。これらの課題にもかかわらず、RFIDトランスポンダーはその手頃な価格と既存の車両システムとの互換性から依然として人気の選択肢となっています。その広範な普及は、リスクを軽減しこの技術への消費者の信頼を維持するための強化されたセキュリティ対策を開発する必要性を強調しています。

超広帯域(UWB)市場はCAGR 7.56%で成長しており、その技術は自動車セクターにセキュリティと利便性の新たな層をもたらしています。UWBはナノ秒レベルの飛行時間測定を登録することで動作し、スマートフォンが安全なデジタルキーとして機能することを可能にします。2025年までに、この革新的な機能は18の異なる車両モデルラインに統合され、強化されたセキュリティとユーザーの利便性を提供することが期待されています。さらに、セルラー接続型GPSトラッカーはフリート管理の重要なツールとなり、盗難回収と予知保全をサポートするために数兆のデータポイントを処理しています。しかし、高度なセキュリティ機能を提供する生体認証モジュールは、高い製造コストのために高級車トリムに限定されており、より広範な普及が制限されています。

車両タイプ別:二輪車が乗用車の成長を上回る

乗用車は2025年の市場需要の48.19%を占め、イモビライザーシステムの広範な普及によって牽引されました。乗用車へのこれらのシステムの高い普及率は、車両セキュリティの強化と盗難事件の削減における重要性を示しています。自動車産業が安全・セキュリティ機能を優先し続ける中、乗用車は市場での優位性を維持することが期待されています。さらに、GPSトラッカーやRFIDベースのシステムなどの先進技術の統合が進んでいることも、このセグメントの成長を支えています。これらの進歩は、車両の安全性と盗難防止対策の強化に対する消費者需要の高まりに対応しています。

二輪車セグメントは、7.96%の予測成長率で車両盗難防止システム市場全体のCAGRを上回ると予測されています。この成長は主に、150cc超の二輪車にRFID登録とGPSトラッカーを義務付けるインドの州規制によるものです。このような規制は、地域における車両追跡の改善と盗難事件の削減を目的としています。さらに、建設機械セクターは年間15億米ドルを超える盗難被害があり、重要な機会を提供しています。これは、建設機械の独自の要件に合わせた堅牢なイモビライザーとジオフェンシングソリューションへの需要を示しています。これらの動向は、様々な車両カテゴリーにわたる高度な盗難防止システムの需要の高まりを強調しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:ソフトウェアによる収益固定化でOEMのリードが拡大

OEMソリューションは2025年に市場シェアの64.53%を占め、保険インセンティブと無線アップグレード可能性の採用拡大によって牽引されました。これらのソリューションは、車両盗難防止システム市場全体と比較してCAGR 8.04%とより速いペースで拡大しています。例えば、Minda Corporationはパッシブエントリー契約で前年比18%増を記録しており、OEMが中間層ポートフォリオをキーレスエントリーシステムに移行するにつれてサプライヤーの潜在力を示しています。OEMによる先進技術の統合はこれらのシステムの信頼性と効率性も向上させ、市場での優位性をさらに強固にしています。さらに、シームレスなアップグレードと強化されたセキュリティ機能を提供できることが、OEMソリューションを消費者と保険会社の双方にとって好ましい選択肢にしています。

OEMソリューションの優位性にもかかわらず、Contran施行が弱い地域ではアフターマーケットチャネルが引き続き繁栄しています。これらのチャネルは、特に手頃な代替品を求めるコスト感応度の高い消費者がいる地域で、市場の重要な部分に対応しています。しかし、アフターマーケット製品の品質のばらつきが懸念を引き起こしており、後付け品の18%が工場設置型アラームをオフにしていると報告されています。これにより、保険会社はアフターマーケットソリューションの信頼性を確保するために設置業者に対してより厳格な認定要件を実施するようになっています。アフターマーケットシステムへの需要は特に新興市場で堅調ですが、このセグメントの持続的な成長には品質問題への対処が不可欠です。

地域分析

アジア太平洋地域は2025年に35.34%の収益シェアで車両盗難防止システム市場をリードし、2031年にかけてCAGR 7.74%で成長すると予測されています。インドのAIS-140 GPS義務化と中国の2026年1月のサイバーセキュリティ規則により、年間2,800万台の新車に暗号化イモビライザーの搭載が義務付けられ、OEMモジュールと認定アフターマーケットトラッカーへの需要が高まっています。特にマハラシュトラ州とカルナータカ州でのオートバイ盗難の増加が、二輪車テレマティクスの販売を加速させています。さらに、地域におけるコネクテッドビークル技術の採用拡大が高度な盗難防止システムの統合を促進しています。日本と韓国はイモビライザー普及率90%超を維持しつつも、リレー攻撃に対抗するためのパッチを展開しています。さらに、車両の安全・セキュリティを促進する政府の取り組みが地域の市場成長を後押しすることが期待されています。

欧州は規則(EU)2018/858に基づく厳格なイモビライザーコンプライアンスを維持していますが、盗難パターンは分岐しています。英国は2025年に盗難件数を11.36%削減して90,625件となった一方、オランダでは安価なリレーツールがオンラインで流通したことで12%増加しました。欧州委員会の2025年提案では、2028年までに自律走行対応モデルへの生体認証義務化が求められており、ContinentalやValeoなどのサプライヤーが新たな契約を獲得する立場に置かれています。さらに、地域における電気自動車の普及拡大が高度な盗難防止システムの機会を創出することが期待されています。テレマティクスおよびコネクテッドビークル技術の採用拡大も市場成長を牽引しています。さらに、自動車メーカーと技術プロバイダーの協業が、欧州の規制と消費者の好みに合わせた盗難防止ソリューションのイノベーションを促進しています。

北米では2025年に659,880件の盗難が記録され、23%減少しましたが、イモビライザーを搭載していないヒュンダイおよびキアのモデルは依然として脆弱であり、無償ステアリングロックキャンペーンとソフトウェアアップデートが実施されました。先進運転支援システム(ADAS)およびコネクテッドビークル技術への地域の注力が、統合型盗難防止ソリューションの採用を促進しています。南米ではピックアップトラックの盗難が急増しており、リオデジャネイロで前年比5%増、ピックアップトラックで12.2%増となっています。手頃な価格のアフターマーケット盗難防止デバイスの入手可能性の向上も地域の市場に影響を与えています。中東・アフリカは依然として初期段階にありますが、湾岸協力会議の安全規則に基づくGPS義務化商用車トラッカーへの需要が高まっています。さらに、これらの地域における車両保有台数の増加と物流・輸送セクターの拡大が盗難防止システムの採用を促進することが期待されています。

競争環境

車両盗難防止システム市場は中程度の集中度を示しており、Continental、Bosch、Valeo、Denso、HELLA、Tokai Rika、Learの上位7社のティア1サプライヤーがOEM出荷量の約55%~60%を占めています。Continentalは2025年にパッシブエントリーシステムおよびイモビライザーからの収益が14%増加しました。これは欧州および中国における厳格な規制要件によるものであり、自動車メーカーが高度な盗難防止技術を採用するよう促し、既存プレーヤーに成長機会をもたらしています。BoschはISO/SAE 21434規格に準拠したハードウェアセキュリティモジュールを活用し、メルセデス・ベンツやフォルクスワーゲンなどの主要自動車メーカーから超広帯域(UWB)キーの受注を確保しています。業界標準との整合がBoschの市場ポジションを強化しています。Valeoは2026年1月のHero MotoCorp社とのパートナーシップを通じて急成長する二輪車セグメントでのプレゼンスを拡大し、ポートフォリオをさらに多様化し高成長ポテンシャルを持つ新興市場に参入しています。

地域プレーヤーも競争環境の形成において重要な役割を果たしています。例えば、Minda Corporationは2030年度までに21億米ドルの収益達成という野心的な目標を設定しています。同社はアジア全域の320件の特許と32の製造施設を活用してOEMおよびアフターマーケット需要の両方に対応しています。イノベーションと地域の専門知識への注力により、市場での競争優位性を維持しています。欧州の専門企業であるScorpion Automotiveは、信頼性と保険基準への準拠で高く評価されているサッチャム承認アラームに注力しています。一方、Directed LLCはGPS対応のViperトラッカーに対する米国の保険リベートの恩恵を受けており、高度な追跡機能と現代の車両システムとの統合により消費者の間で普及が進んでいます。これらの地域プレーヤーは市場の多様性に貢献し、特定の消費者ニーズに対応しています。

新興の破壊的プレーヤーも市場ダイナミクスを再形成しています。GeotabやSamsaraなどの企業は、不正なエンジン始動やジオフェンス違反を検知するためにソリューションに人工知能(AI)を統合し、フリートの盗難損失を最大75%削減しています。これらのイノベーションは、車両盗難による多大な財務損失に直面するフリート事業者に特に訴求しています。さらに、Apple、Samsung、Xiaomi、Huaweiなどのスマートフォンメーカーが車載接続コンソーシアムを通じてこの分野に参入しています。これらの企業はハンドセットにUWBラジオを組み込み、スマートフォンが車のキーとして機能することを可能にしています。これは消費者に利便性を追加する一方で、OEM独自の認証システムにより自動車メーカーがより広いエコシステムの制御を維持することが確保されています。

車両盗難防止システム業界リーダー

Continental AG

Robert Bosch GmbH

Valeo SE

Denso Corporation

Tokai Rika Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ValeoはHero MotoCorp社と提携し、INR 150,000(1,800米ドル)以上のプレミアムオートバイにGPS追跡とモーションセンサーアラームを統合しました。

- 2026年1月:テスラはModel SおよびModel Xバリアントへの顔認証エントリーを発表し、2026年後半の発売を予定しています。

- 2026年1月:ValeoとKapsch TrafficComは、パッシブキーレスエントリーとGPS追跡を組み込んだ車両対インフラ料金収受システムの展開に合意しました。

- 2026年1月:中国はGB 45672-2025を施行し、すべての新型乗用車に5Gによるリアルタイムの衝突および位置データ送信を義務付けました。

世界の車両盗難防止システム市場レポートの調査範囲

車両盗難防止システム市場は、不正な車両アクセス、操作、または盗難を抑止するために設計された電子的、電気機械的、およびソフトウェアベースのセキュリティソリューションを包含しています。これらのシステムには、暗号鍵認証を備えたイモビライザー、リアルタイム監視および回収のためのGPS追跡およびテレマティクス、動作・衝撃検知センサーを備えたアラームシステム、生体認証アクセス制御、ステアリングロック、セントラルロック機構、およびモバイルアプリを通じて複数の機能を統合するコネクテッドプラットフォームが含まれます。

車両盗難防止システム市場レポートは、製品タイプ(アラーム、イモビライザー、ステアリングホイール/コラムロック、パッシブキーレスエントリー、生体認証キャプチャデバイス、GPS/GSM追跡システム、超広帯域デジタルキー)、技術(RFID、GPS/GNSS、GSM/LTE/5G、Bluetooth/BLE、超広帯域(UWB)、生体認証)、車両タイプ(乗用車、小型商用車、大型商用車、二輪車およびパワースポーツ、オフロードおよび建設機械)、販売チャネル(OEM搭載、アフターマーケット)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| アラーム |

| イモビライザー |

| ステアリングホイール/コラムロック |

| パッシブキーレスエントリー |

| 生体認証キャプチャデバイス |

| GPS/GSM追跡システム |

| 超広帯域デジタルキー |

| RFID |

| GPS/GNSS |

| GSM/LTE/5G |

| Bluetooth/BLE |

| 超広帯域(UWB) |

| 生体認証(指紋/顔認証) |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 二輪車およびパワースポーツ |

| オフロードおよび建設機械 |

| OEM搭載 |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 製品タイプ別 | アラーム | ||

| イモビライザー | |||

| ステアリングホイール/コラムロック | |||

| パッシブキーレスエントリー | |||

| 生体認証キャプチャデバイス | |||

| GPS/GSM追跡システム | |||

| 超広帯域デジタルキー | |||

| 技術別 | RFID | ||

| GPS/GNSS | |||

| GSM/LTE/5G | |||

| Bluetooth/BLE | |||

| 超広帯域(UWB) | |||

| 生体認証(指紋/顔認証) | |||

| 車両タイプ別 | 乗用車 | ||

| 小型商用車 | |||

| 大型商用車 | |||

| 二輪車およびパワースポーツ | |||

| オフロードおよび建設機械 | |||

| 販売チャネル別 | OEM搭載 | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2031年までの車両盗難防止システム市場の予測値は?

市場は2031年までに258億1,000万米ドルに達すると予測されています。

現在、世界需要をリードしている製品カテゴリーはどれですか?

イモビライザーは広範な規制義務化により2025年に最大の37.25%のシェアを保持しました。

超広帯域デジタルキーが普及している理由は何ですか?

UWBキーは信号の飛行時間を測定することでリレー攻撃に耐性を持ち、プレミアムセグメントでのOEM採用を加速させています。

保険インセンティブは盗難防止の採用にどのような影響を与えますか?

認定イモビライザーおよびAI搭載テレマティクスは保険料を5%~30%削減でき、工場統合とフリートの後付けを加速させています。

最も速い成長が期待される地域はどこですか?

アジア太平洋地域はインドおよび中国のセキュリティ規制に牽引され、2031年にかけてCAGR 7.74%が見込まれています。

この分野のサプライヤー競争はどの程度集中していますか?

上位7社のティア1サプライヤーが出荷量の約55%~60%を支配しており、中程度の集中度と活発な地域競争を反映しています。

最終更新日: