オートボクシングテクノロジー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

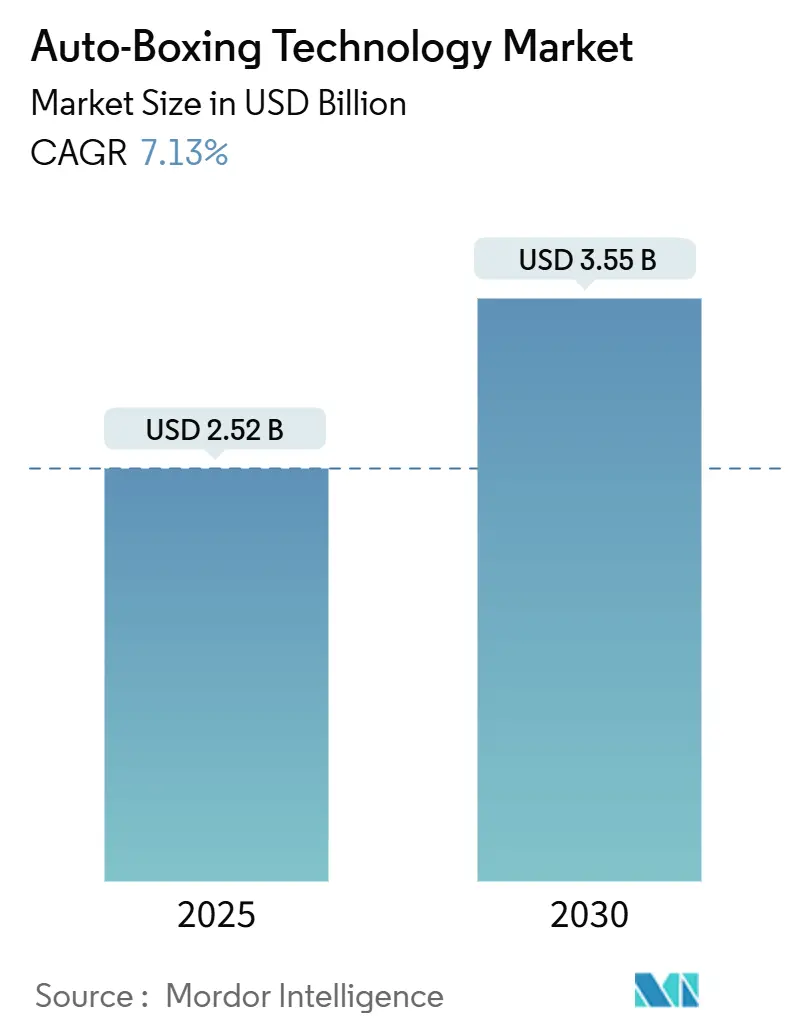

| 市場規模 (2025) | 2.52 十億米ドル |

| 市場規模 (2030) | 3.55 十億米ドル |

| 成長率 (2025 - 2030) | 7.13% CAGR |

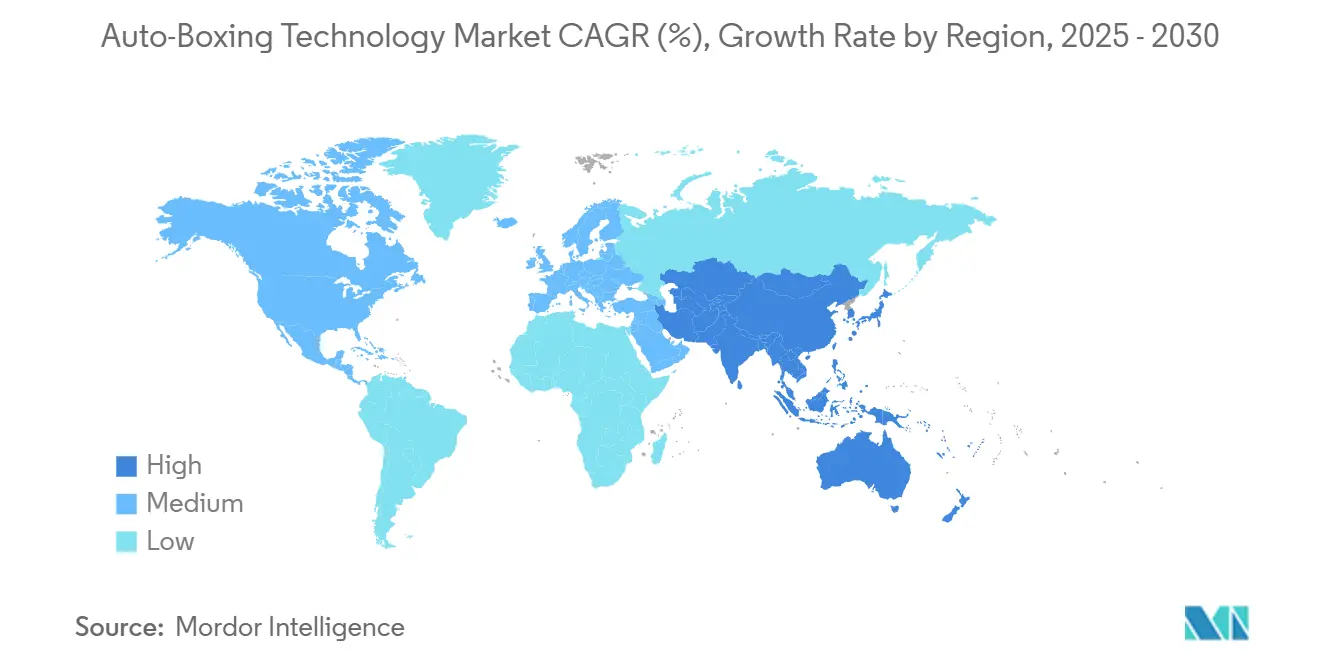

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオートボクシングテクノロジー市場分析

オートボクシングテクノロジー市場規模は2025年に25億2,000万米ドルとなり、予測期間中に年平均成長率7.13%で成長して2030年までに35億5,000万米ドルに達する見込みです。Eコマース注文量の加速的な増加、フルフィルメントセンターにおける人件費の上昇、および持続可能性に関する規制強化が相まって、適切なサイズの自動ボックス製造ソリューションへの投資対効果を高めています。ベンダーはAI搭載の寸法計測カメラを倉庫管理システムと統合し、毎時800パックを超えるスループットを実現しながら、段ボール使用量を最大40%削減しています。北米は大手オンライン小売業者による大規模導入を通じて需要をリードし続けており、アジア太平洋地域は中国、インド、東南アジア諸国における物流インフラの整備を背景に最も急速な収益拡大を記録しています。競争戦略は現在、エンドツーエンドのソフトウェア統合、特許で保護されたコンピュータビジョン、および設備サプライヤーに長期的な消耗品収益をもたらすサブスクリプション型段ボール供給プログラムを中心に展開されています。

主要レポートのポイント

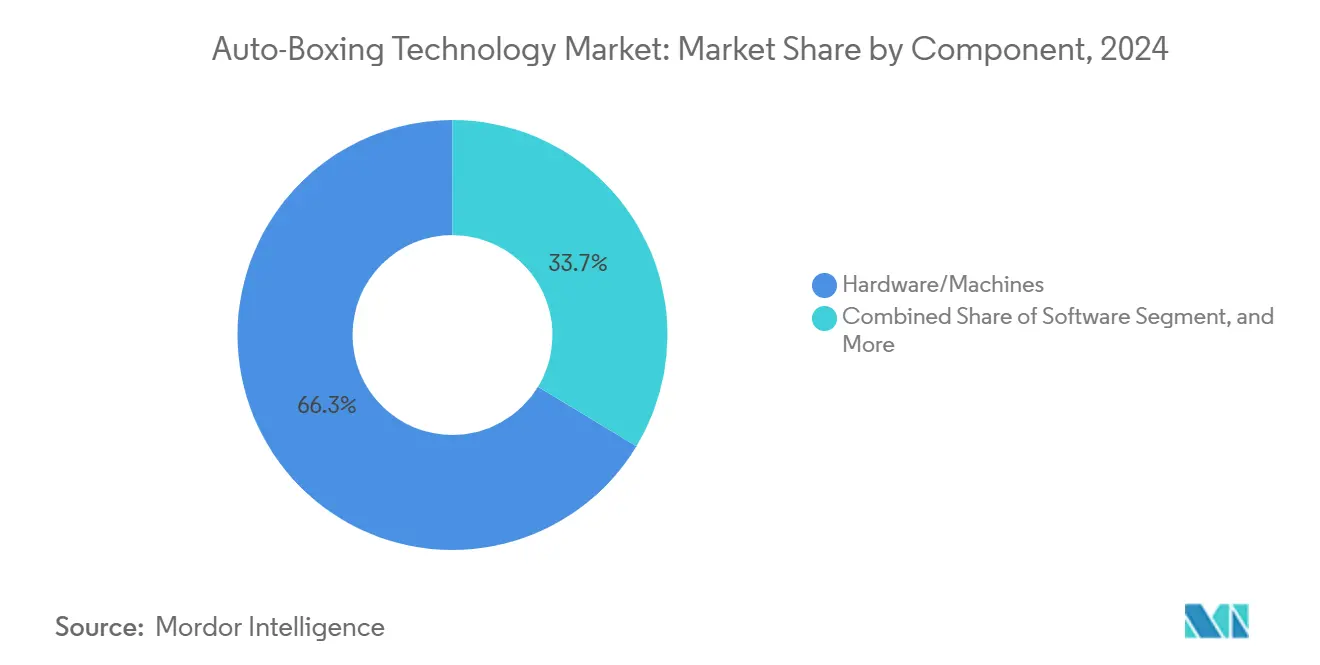

- コンポーネント別では、ハードウェアおよび機械が2024年のオートボクシングテクノロジー市場シェアの66.34%を占め、ソフトウェアは2030年までの年平均成長率8.67%で最高の予測成長率を記録しました。

- 機械タイプ別では、ファンフォールド給紙式システムが2024年に44.32%の収益シェアでトップとなり、デュアルモードのボックス・メーラー複合プラットフォームは2030年までに年平均成長率8.23%で拡大する見込みです。

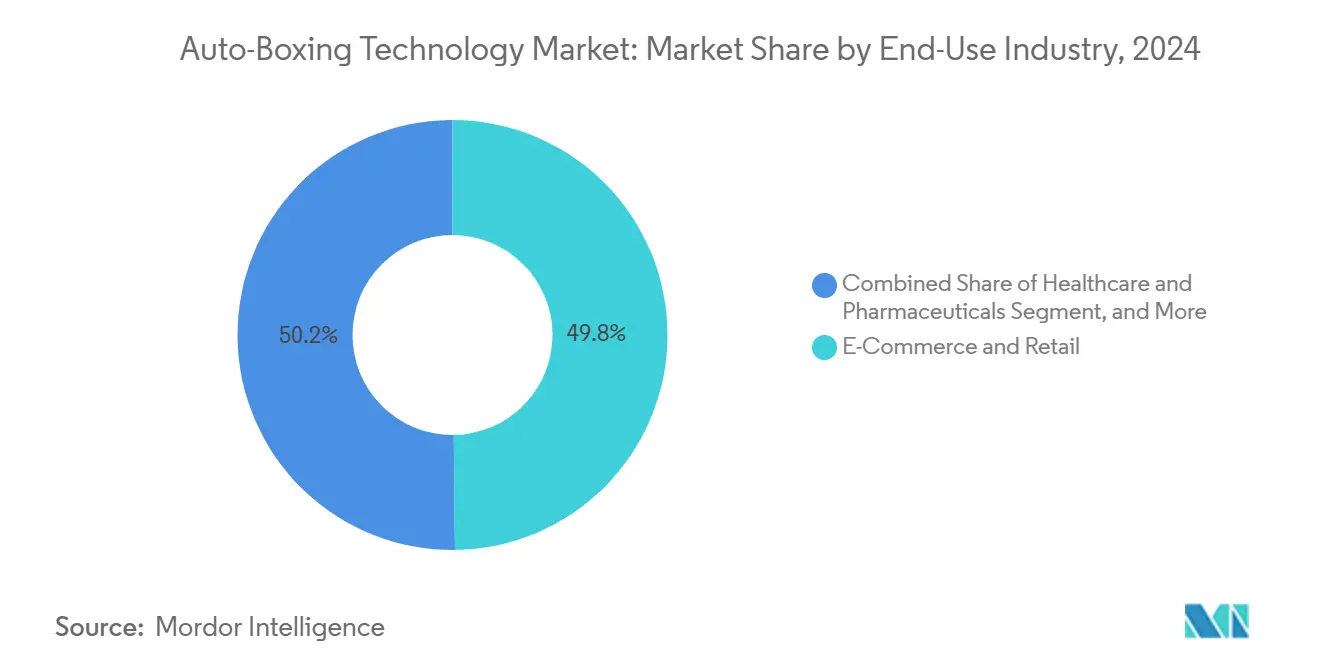

- 最終用途別では、Eコマースおよび小売が2024年のオートボクシングテクノロジー市場規模の49.82%を占め、ヘルスケアおよび医薬品は2030年までの年平均成長率7.29%で最も急速な拡大を示しています。

- スループット容量別では、毎時800パック超の高速システムが2024年に47.83%の収益シェアを保有し、2030年までに年平均成長率8.93%で成長する見込みです。

- 地域別では、北米が2024年に33.76%の地域シェアを維持し、アジア太平洋地域は2030年までに年平均成長率7.76%を記録する予測です。

グローバルオートボクシングテクノロジー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース注文量の爆発的成長 | +2.8% | グローバル - 北米およびアジア太平洋地域で最も顕著 | 短期(2年以内) |

| 人件費の上昇と倉庫自動化の推進 | +1.9% | 北米およびヨーロッパ - アジア太平洋地域への波及 | 中期(2~4年) |

| 段ボール廃棄物削減に向けた持続可能性への圧力 | +1.2% | ヨーロッパおよび北米 - アジア太平洋地域へ拡大 | 長期(4年以上) |

| 配送コスト削減のための適切なサイズの包装へのシフト | +1.5% | グローバル - 大量Eコマース市場 | 中期(2~4年) |

| 段ボール・アズ・ア・サービスのサブスクリプションモデルの台頭 | +0.8% | 北米およびヨーロッパ | 長期(4年以上) |

| AI搭載ボックス寸法計測カメラの統合 | +1.1% | グローバル - テクノロジー先進市場が主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

Eコマース注文量の爆発的成長

ピークシーズンのオンライン注文数は基準水準を300%以上超過し、手動梱包ステーションの能力不足を露呈しています。[1]Packsize International、「適切なサイズの包装ソリューション」、packsize.com 毎時1,100件の注文処理が可能な高速オートボクシングシステムにより、フルフィルメント事業者は臨時労働者を追加することなくサービスレベル契約を履行できます。注文管理プラットフォームとのリアルタイム統合により、配送コストを考慮した動的なボックス選択が可能となり、顧客体験指標が向上します。オムニチャネル戦略によりSKUの多様性が増す中、自動寸法計測とカットトゥフィット式カートン生産は、大規模フルフィルメントセンターにおいてオプションのアップグレードから業務上の必需品へと変化しています。その結果生まれる生産性向上により、オートボクシングテクノロジー市場は小売業者およびサードパーティロジスティクスプロバイダーの倉庫自動化ロードマップにおける中核的な柱として位置づけられています。

人件費の上昇と倉庫自動化の推進

米国における倉庫の時間給賃金は2024年に15%上昇し、小包フルフィルメント業務の利益率を圧迫しています。オートボクシングは梱包セルの人員を最大60%削減しながら、夜間仕分け時間帯における無人シフトを可能にします。[2]CMC SpA、「CartonWrapシリーズ仕様」、cmcwrapping.com 標準化された機械インターフェースにより、包装ラインが自律移動ロボットおよび仕分けシステムと連携し、手作業による接触や累積的な人間工学的障害をさらに最小化します。事業者は予測可能な24時間の設備稼働率から恩恵を受け、労働市場の変動や労働組合関連の業務停止から保護されます。これらのコスト削減により、大量処理サイトにおける資本回収期間が30ヶ月未満に短縮され、高金利環境においても自動化が財務的に魅力的なものとなっています。

段ボール廃棄物削減に向けた持続可能性への圧力

欧州連合の規則2025/40は消費者向け出荷における空きスペースを30%に制限し、リサイクル含有量65%を義務付けており、小売業者は画一的なカートンの使用を断念せざるを得ない状況となっています。[3]欧州委員会、「包装および包装廃棄物に関する規則2025/40」、europa.eu 適切なサイズの包装により、1,000個の小包あたり最大26kgの段ボール使用量が削減され、容積運賃が20~40%低下します。主要ブランドは現在、包装排出量削減に経営幹部のボーナスを連動させており、地域配送ハブにおけるオンデマンド寸法計測システムの調達を促進しています。自動ボックスメーカーはプラスチック製の空隙充填材を排除することでリサイクル性も向上させ、「2030年までにプラスチックフリー出荷」という小売業者の公約を実現します。物流契約のRFPスコアリングに持続可能性監査が組み込まれるようになる中、高度なオートボクシング能力を持つフルフィルメントプロバイダーは競争上の差別化を獲得しています。

配送コスト削減のための適切なサイズの包装へのシフト

グローバルキャリアによる容積重量課金は実際の重量と容積重量のいずれか大きい方に対して課金されるため、余分な空気が直接的な利益の損失につながります。最新のオートボクシング機器に搭載された予測アルゴリズムは、各SKUバンドルに対して最低コストのカートンフットプリントを算出し、1個の小包あたりの配送費用を15~20%削減します。低価格セグメントでは輸送コストが商品価値を上回ることも多く、適切なサイズへの対応は現在CFOレベルの必須事項となっています。AI対応システムは一般的な注文プロファイルを予測し、ファンフォールドの長さを事前にスコアリングして動的スケジューリングをトリガーし、特に季節的な需要急増時においても継続的なフローを維持します。測定可能な収益への直接的な影響により、オートボクシングテクノロジー市場全体において、オンデマンドカートン機器は新規フルフィルメントセンター建設予算の標準的な項目となっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オートボクシングシステムの高い設備投資 | −1.8% | グローバル - 中小企業への影響が最大 | 短期(2年以内) |

| 不規則な形状のSKUとの互換性の制限 | −0.9% | グローバル - 特殊商品市場 | 中期(2~4年) |

| ファンフォールド段ボールのサプライチェーンのボトルネック | −1.2% | グローバル - アジア太平洋地域で深刻 | 短期(2年以内) |

| 接続された包装ラインにおけるサイバーセキュリティの懸念 | −0.7% | IoT普及率の高い先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オートボクシングシステムの高い設備投資

スキャナートンネル、マルチ長ファンフォールドアンワインダー、およびコンベヤーインターフェースを統合した包括的なラインは15万米ドルから100万米ドル超の範囲にあり、中堅規模の事業者にとって資金調達が障壁となっています。施設の改修に強化床、より高いメザニン、または電力アップグレードが必要な場合、初期費用は2倍になります。プロプライエタリな段ボールサブスクリプションは供給を安定させる一方で、総所有コストを膨らませる長期的な消耗品コミットメントを追加します。機器メーカーはリース会社と提携し、使用量ベースの価格設定を提供していますが、低量サイトの回収期間は依然として48ヶ月を超える可能性があり、大量処理環境での実証済みの節約効果にもかかわらず、広範な普及を遅らせています。

ファンフォールド段ボールのサプライチェーンのボトルネック

グローバルなコンテナ不足と製紙工場の合理化により、2025年初頭にファンフォールド段ボールの生産が制約され、一部のアジアの港では納期が14週間に延長されました。インドおよび東南アジアの物流事業者は、材料不足による機械の一時的な稼働停止を報告しており、継続的な原料供給に依存する自動化ラインの信頼性が損なわれています。中断を軽減するため、小売業者は段ボールのマルチソーシングとシートフィード式バックアップモジュールの設置を進めていますが、2027年に新たなファンフォールド変換工場が稼働するまで能力のミスマッチが続いています。サプライヤーは先行購入プログラムを発表していますが、材料の変動性はオートボクシングテクノロジー市場全体における採用の短期的な阻害要因として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアがデータ駆動型包装を加速

ハードウェアおよび機械は、機械的スループットを優先した設備投資により2024年に収益の66.34%を占めました。しかしソフトウェアは、AIによる寸法計測、予知保全、およびクラウドベースの最適化ダッシュボードへの需要の高まりを反映して、年平均成長率8.67%で上回る成長が見込まれています。倉庫事業者はアルゴリズムによるカートン選択を戦略的なレバーとして捉え、包装をキャリアAPIおよびカーボンアカウンティングシステムと連携させてリアルタイムのコストおよび排出量報告を実現しています。システム健全性モニタリングやオペレーター認定プログラムなどのサービスは着実に拡大し、ベンダーの収益性を向上させる継続的収益モデルを支えています。これらのトレンドは総じて、ソフトウェアが材料、労働力、および輸送を単一の意思決定ループに統合するオートボクシングテクノロジー市場のプラットフォーム志向を強化しています。

ソフトウェア層はリモート診断も可能にし、年間平均18時間のダウンタイムを削減します。これは大量Eコマースハブにとって重要なパフォーマンス指標です。ベンダーはERPカスタマイズにカートン化ロジックを組み込むAPIツールキットを提供し、統合期間を数ヶ月から数週間に短縮しています。フルフィルメントネットワークが翌日配送の約束を維持するために地域化される中、一元管理された設定テンプレートが標準化された包装ルールを数分で複数のサイトに展開します。その結果、オートボクシングテクノロジー市場は回復力とスケーラビリティを獲得し、インラインラベリングやロボットパレタイジングなどの隣接する自動化領域におけるソフトウェアベンダーのクロスセル機会を創出しています。

機械タイプ別:デュアルモードの柔軟性が勢いを増す

ファンフォールド給紙式システムは44.32%のシェアを獲得し、連続給紙の効率性から大規模フルフィルメント業務の定番として定着しています。しかし、ファンフォールドの精度とポリメーラーの機動性を融合したデュアルモードのボックス・メーラー複合機は、年平均成長率8.23%で拡大する見込みです。先進的な小売業者は、上流の再設定なしに精密電子機器と軽量商品をシームレスに切り替えられるプラットフォームを好みます。寸法計測器、プリンター、シーリングユニットを一体化した統合型自動包装ラインは、複数のスタンドアロンシステムを設置するスペースが不足している既存サイトでの需要が高まっています。シートフィード式モデルは、高級化粧品や高級電子機器など、優れた印刷品質が求められるプレミアム用途で引き続き使用されています。

デュアルモードの採用はまた、郵便当局が特定の容積閾値以下の硬質カートンに割増料金を課す一方、フレキシブルメーラーはより低い料金で通過できるという事情からも増加しています。新しいビジョンモジュールは変形可能なSKUプロファイルを認識し、機械にメディアをストリームの途中で切り替えるよう信号を送り、毎時700個を超える小包の出力を維持します。小包の組み合わせの複雑さが増す中、機器の柔軟性はスループットと同等の調達基準となり、オートボクシングテクノロジー市場全体においてデュアルモードのイノベーションが競争上の差別化要因として定着しています。

最終用途産業別:コンプライアンスがヘルスケアの採用を促進

Eコマースおよび小売チャネルは、急増する直接消費者向け販売量を背景に、2024年のオートボクシングテクノロジー市場規模の49.82%を占めました。サードパーティロジスティクス企業がこれに続き、オムニチャネル契約の入札を差別化する標準化された高利益率の包装サービスの見通しに引き付けられています。電子機器ブランドはオートボクシングを活用してタブレットや周辺機器の輸送中の損傷を最小化しながら、ブランドの美観を維持しています。ヘルスケアおよび医薬品は絶対的な金額では小規模ですが、医薬品のトレーサビリティとコールドチェーン検証が検証済みの監査対応包装ラインへの投資を促進することで、2030年までに年平均成長率7.29%で拡大する見込みです。

医薬品出荷業者は、優良製造規範要件に準拠したコンピュータ化された寸法ログとバーコード付きファンフォールド使用量が提供する監査証跡を高く評価しています。RFID温度モニターと組み合わせることで、オートボクシングソリューションはバイオ医薬品に不可欠なエンドツーエンドの可視性を実現します。さらに、専門薬局の在宅配送を含む患者中心の配送モデルは、薬効を保護するための一貫したカートンの完全性に依存しており、オートボクシングテクノロジー市場全体での採用を加速させています。

スループット容量別:高速システムがROI計算を支配

毎時800個を超える小包を処理する高速ラインは2024年に47.83%の収益を占め、年平均成長率8.93%で拡大する予測であり、スループットが大規模デポに集中した際の規模の経済を示しています。中速システムは地域ハブに対応し、量と柔軟性のバランスを取る一方、低スループットユニットはブティックブランドやパイロット導入に対応しています。事業者が高速プラットフォームを好む理由は、労働力の代替と配送コストの節約が大量処理時に最も速く蓄積されるためであり、中規模システムの40ヶ月と比較して平均27ヶ月の回収期間を実現しています。

新しい高速リリースはモーションコントロールサーボと非接触式接着システムを搭載して摩耗を低減し、平均故障間隔を7,500稼働時間以上に引き上げています。ソフトウェアオーバーレイはファンフォールドの補充ウィンドウを予測し、微小な停止時間中に供給タワーカートを事前補充して、総合設備効率98%を維持します。これらの機能は、ダウンタイムが直接的な売上損失とブランド毀損につながるサイバーウィークのピーク負荷時における回復力というオートボクシングテクノロジー市場の要請に合致しています。

地域分析

北米は2024年に33.76%のシェアを保有し、深いEコマース普及率、堅固な小包ネットワーク、および倉庫ロボティクスの早期採用を背景としています。米国の大手フルフィルメント企業はオートボクシングを自律移動ロボットおよびグッズトゥパーソンシステムと統合し、グローバルに模倣されるパフォーマンスベンチマークを設定しています。カリフォルニア州などの州における包装廃棄物の埋立処分削減に関する規制上の焦点が、適切なサイズへの投資をさらに加速させています。カナダは越境Eコマースと米国小売業者からの競争圧力に関連した需要の増加を見せており、メキシコは輸出志向の製造パークにオートボクシングラインを設置するためにニアショアリングを活用しています。

アジア太平洋地域は最も急成長している地域であり、急速なデジタルショッピングの普及と政府支援による物流インフラプロジェクトを反映して、2030年までに年平均成長率7.76%を記録しています。中国のスマート物流に関する国家計画は保税倉庫における自動包装に補助金を提供し、珠江デルタでの広範な導入を促進しています。インドの統合物流インターフェースプラットフォームはオートボクシングデータストリームとキャリアAPIの統合を容易にし、国内事業者の技術的ハードルを低下させています。インドネシアとベトナムが主導する東南アジアのマーケットプレイスは、マーケットプレイスのサービスレベル契約の基本条件としてオンデマンドカートンを重視するサードパーティロジスティクス企業にフルフィルメントをアウトソーシングしています。

ヨーロッパは同様のダイナミクスに従いながらも、厳格な循環経済政策によって独自の形を取っています。ドイツの包装法はエコ手数料の削減を通じて適切なサイズのボックスを奨励し、マルチチャネル小売業者の設備改修を促しています。欧州連合を離脱したものの自主的な炭素目標を維持している英国は、複数の全国配送センターで100%リサイクルファンフォールドのパイロット試験を実施しています。南欧市場は採用が遅れていますが、アパレル輸出業者が北欧への出荷時に均一な小包の美観を求めるにつれて追いついています。総じて、地域固有のコスト圧力と規制の枠組みが、オートボクシングテクノロジー市場全体において多様な成長回廊を維持しています。

競争環境

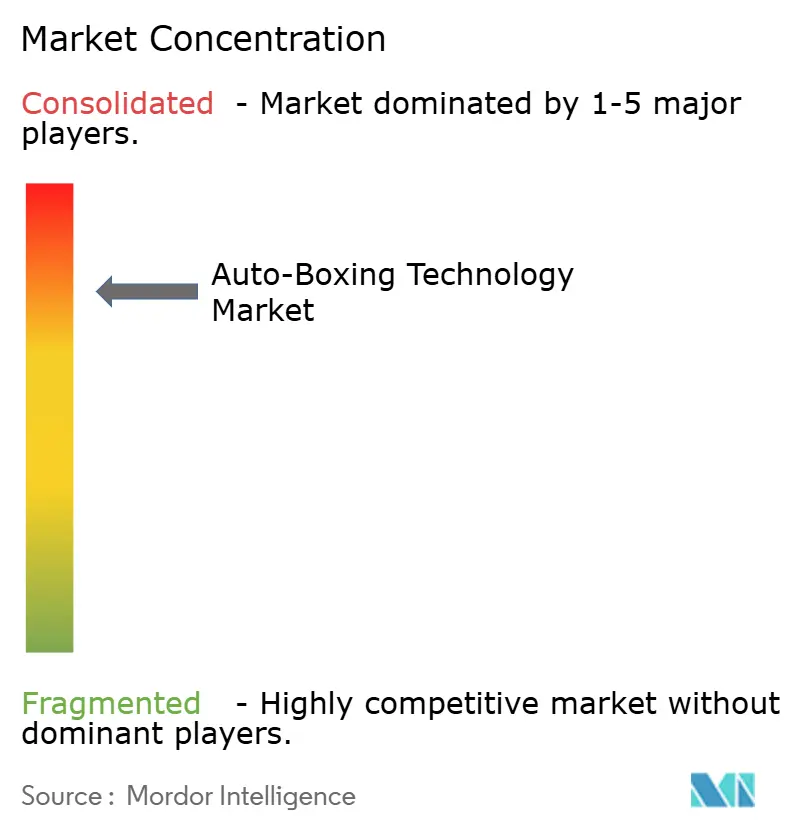

業界の集中度は中程度であり、上位5社のベンダーがグローバル収益の約60%を支配していると推定されます。Packsize社による2025年4月のSparck Technologies社の買収により、寸法計測からカートンシーリングまでの単一ソースソリューションを提供できるハードウェア・ソフトウェアの強力な企業が誕生しました。CMC社はAntalisなどの材料販売業者とのパートナーシップを通じて競争優位を強化し、直接的なOEMプレゼンスが不足している中堅市場へのリーチを拡大しています。Multivac社は食品包装における支配的地位を活用して規制対象の垂直市場へのオートボクシングのクロスセルを行い、Mpacグループはエンドオブラインパレタイジングを統合してターンキー自動化セルを提供しています。

医薬品コンプライアンスおよび新興市場においてホワイトスペースの機会が残っており、ベンダーは温度耐性段ボールおよびオンボード品質保証モジュールに関する特許を申請しています。小規模な専門企業は毎時300パック未満のニッチなスループット層をターゲットにすることで依然として繁栄していますが、高い研究開発費が持続可能性の課題をもたらしており、Kolbus社の2024年のセグメントからの撤退がその証左となっています。全体として、差別化は純粋な機械的速度よりもソフトウェアの開放性、統合分析、および消耗品ビジネスモデルに依存しており、オートボクシングテクノロジー市場の成熟の軌跡を反映しています。

戦略的には、各プレーヤーは予知保全をバンドルして計画外のダウンタイムを最小化し、コンベヤー、スキャナー、および接着剤アプリケーターにわたる保証範囲を統一しています。サプライヤーが資金提供するリースと使用量ベースの価格設定により、中小規模の事業者の参入障壁が低下し、総アドレス可能需要が拡大しています。競争の物語は現在、設備販売から、ファンフォールドおよびソフトウェアサブスクリプションに支えられた顧客生涯価値へのピボットを示す、統合とエコシステムパートナーシップのバランスを取っています。

オートボクシングテクノロジー産業のリーダー企業

Packsize International LLC

CMC SpA

Sparck Technologies BV

Kolbus GmbH and Co. KG

Kern AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:WestRockは北米全域のフルフィルメントハブにわたってBox On Demand段ボールサブスクリプションサービスを拡大し、エンタープライズ顧客向けに予測在庫予測とカーボンフットプリントダッシュボードをバンドルしました。

- 2025年9月:CMC SpAはPACK EXPO Las VegasにおいてCartonWrap Xプラットフォームを発表し、スループットを毎時1,300パックに向上させながら、オムニチャネル小売業者向けのモジュール式メーラー変換アタッチメントを導入しました。

- 2025年6月:Sparck TechnologiesはSmartVision 2.0スイートを発売し、CVP EverestおよびImpackラインにリアルタイム欠陥検出とエネルギー最適化アルゴリズムを追加しました。

- 2025年4月:Packsize InternationalはSparck Technologies BVの買収を完了し、オンデマンドボックス生産とAI対応寸法計測ソフトウェアを統合した複合ポートフォリオを創出しました。

グローバルオートボクシングテクノロジー市場レポートの調査範囲

| ハードウェア・機械 |

| ソフトウェア |

| サービス |

| ファンフォールド給紙式ボックスメーカー |

| シートフィード式ボックスメーカー |

| デュアルモードのボックス・メーラー複合システム |

| 統合型自動包装ライン |

| Eコマースおよび小売 |

| サードパーティロジスティクスプロバイダー |

| 電子機器および消費財 |

| ヘルスケアおよび医薬品 |

| 自動車および産業 |

| その他の最終用途産業 |

| 高速(毎時800パック超) |

| 中速(毎時300~800パック) |

| 低速(毎時300パック未満) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| コンポーネント別 | ハードウェア・機械 | ||

| ソフトウェア | |||

| サービス | |||

| 機械タイプ別 | ファンフォールド給紙式ボックスメーカー | ||

| シートフィード式ボックスメーカー | |||

| デュアルモードのボックス・メーラー複合システム | |||

| 統合型自動包装ライン | |||

| 最終用途産業別 | Eコマースおよび小売 | ||

| サードパーティロジスティクスプロバイダー | |||

| 電子機器および消費財 | |||

| ヘルスケアおよび医薬品 | |||

| 自動車および産業 | |||

| その他の最終用途産業 | |||

| スループット容量別 | 高速(毎時800パック超) | ||

| 中速(毎時300~800パック) | |||

| 低速(毎時300パック未満) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

オートボクシングテクノロジー市場の現在の規模はいくらですか?

オートボクシングテクノロジー市場規模は2025年に25億2,000万米ドルであり、2030年までに35億5,000万米ドルに成長する予測です。

自動ボックス製造ソリューションにおいて最も急成長しているコンポーネントはどれですか?

ソフトウェアはAI寸法計測、予測分析、およびクラウド統合機能により年平均成長率8.67%で拡大しています。

なぜ高速オートボクシングシステムが大規模フルフィルメントセンターで好まれるのですか?

毎時800パックを超えるラインは最も迅速な人件費削減を実現し、平均30ヶ月未満での回収を達成します。

持続可能性に関する規制はヨーロッパでの採用にどのような影響を与えていますか?

空きスペースを制限しリサイクル含有量を要求するEUの規制により、小売業者はコンプライアンス違反のペナルティを回避するために適切なサイズの自動包装ラインを導入せざるを得ない状況となっています。

最も高い予測成長率を示している地域はどこですか?

アジア太平洋地域はEコマースの拡大と物流の近代化に牽引されて、2030年までに年平均成長率7.76%を記録する見込みです。

競争ダイナミクスを再形成した最近の企業行動は何ですか?

Packsize社による2025年4月のSparck Technologies社の買収により、高度なコンピュータビジョンとオンデマンドカートン生産が統合され、垂直統合型のリーダー企業が誕生しました。

最終更新日: