オーストリアのデータセンターストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 180 十億米ドル |

| 市場規模 (2026) | 189.27 十億米ドル |

| 市場規模 (2031) | 243.33 十億米ドル |

| 成長率 (2026 - 2031) | 5.15% CAGR |

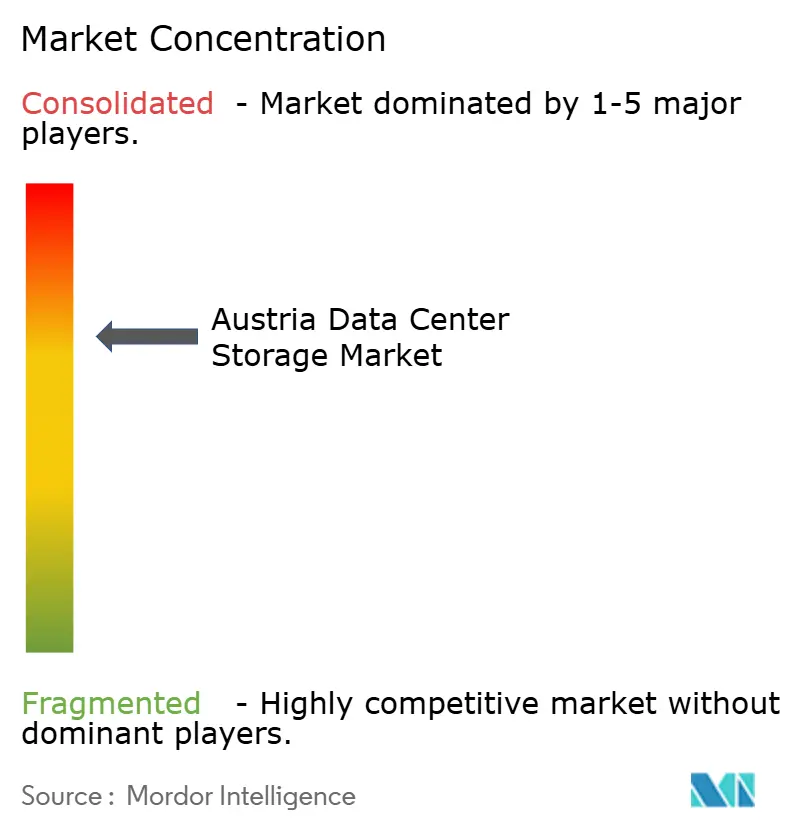

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストリアのデータセンターストレージ市場分析

オーストリアのデータセンターストレージ市場規模は、2026年に1億8,927万米ドルと推定され、2025年の1億8,000万米ドルから成長し、2031年の予測値は2億4,333万米ドルで、2026年から2031年にかけてCAGR 5.15%で成長しています。企業がEUの厳格なデータ主権規制と、エネルギー使用量および炭素排出量削減への圧力とのバランスを取るなかで、採用が進んでいます。オーストリアの電力料金はEU平均を上回るため、ウィーンに拠点を置くオペレーターは高密度かつエネルギー効率の高いストレージに注力しています。EUのAI規制により、組織は高リスクシステムについて詳細なデータ系譜記録を維持する義務を負い、需要がさらに高まっています。オーストリアに参入するハイパースケーラーは、居住地要件を満たすためにインフラをローカライズしており、準拠したストレージアーキテクチャへの注文が増加しています。低消費電力フラッシュアレイ、イマージョン対応ラック、および組み込み監査機能を提供できるベンダーが、この緩やかな成長環境で優位性を獲得しています。

主要レポートのポイント

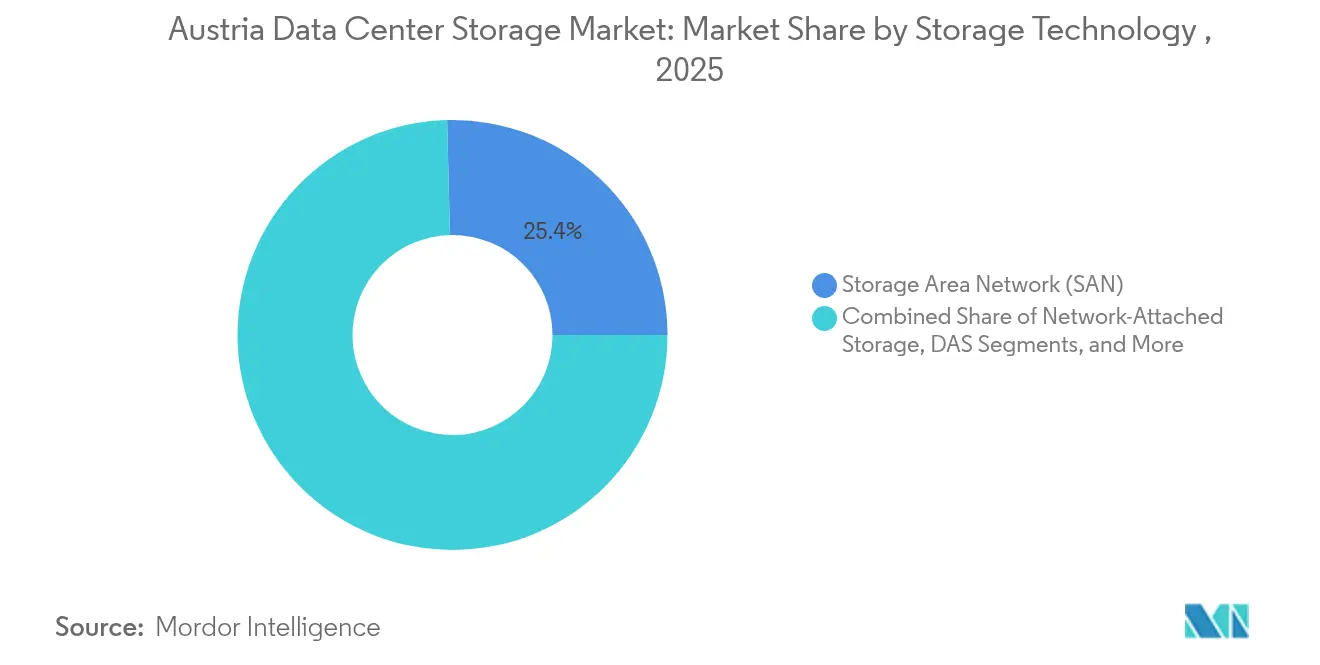

- ストレージ技術別では、SANが2025年に25.40%の最大収益シェアを占め、NASは2031年にかけてCAGR 5.61%で最速成長を記録する見込みです。

- ストレージタイプ別では、HDDアレイが2025年のオーストリアのデータセンターストレージ市場シェアの42.30%を占め、オールフラッシュアレイは2031年まで年平均成長率(CAGR)6.09%で拡大する見込みです。

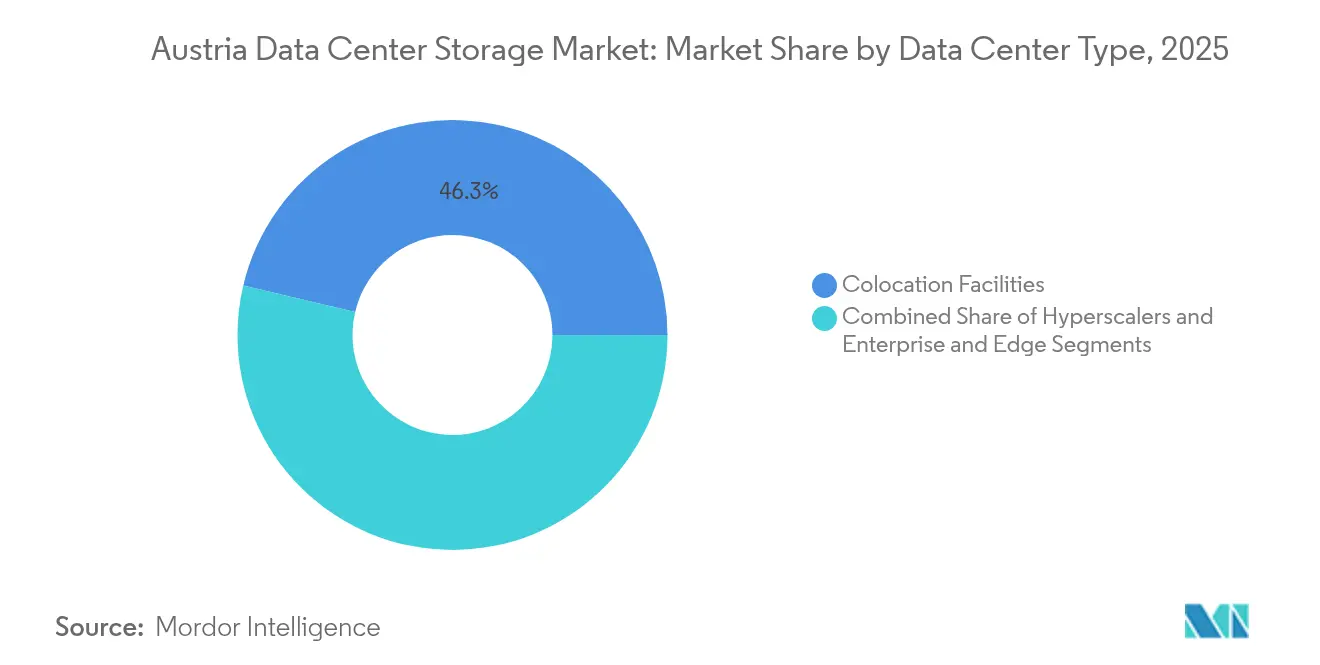

- データセンタータイプ別では、コロケーションが2025年のオーストリアのデータセンターストレージ市場規模の46.30%を維持し、ハイパースケーラー施設は2031年にかけて最高のCAGR 6.98%を記録しました。

- エンドユーザー別では、ITおよび通信が2025年に24.40%の収益シェアを占め、BFSIは2031年にかけて最も高いCAGR 6.18%の予測を示しています。

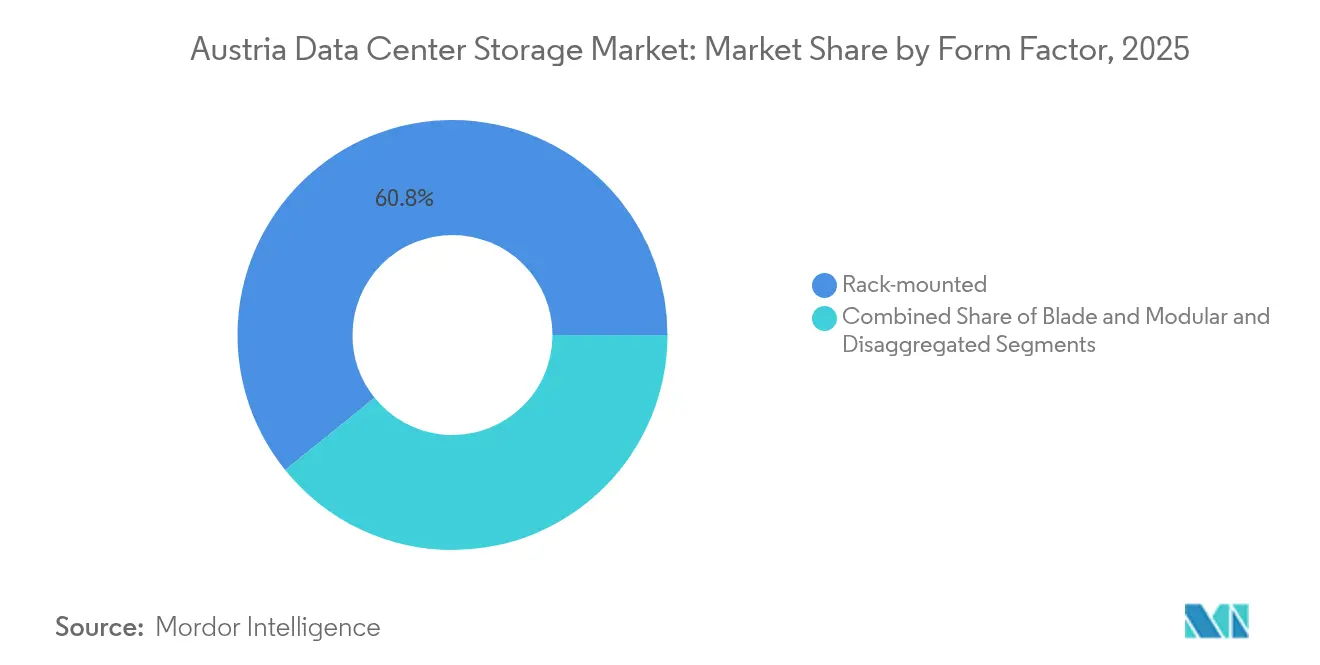

- フォームファクター別では、ラックマウント型が2025年に60.80%の収益シェアを占め、分解型/コンポーザブル型は2031年にかけて最も高いCAGR 6.79%の予測を示しています。

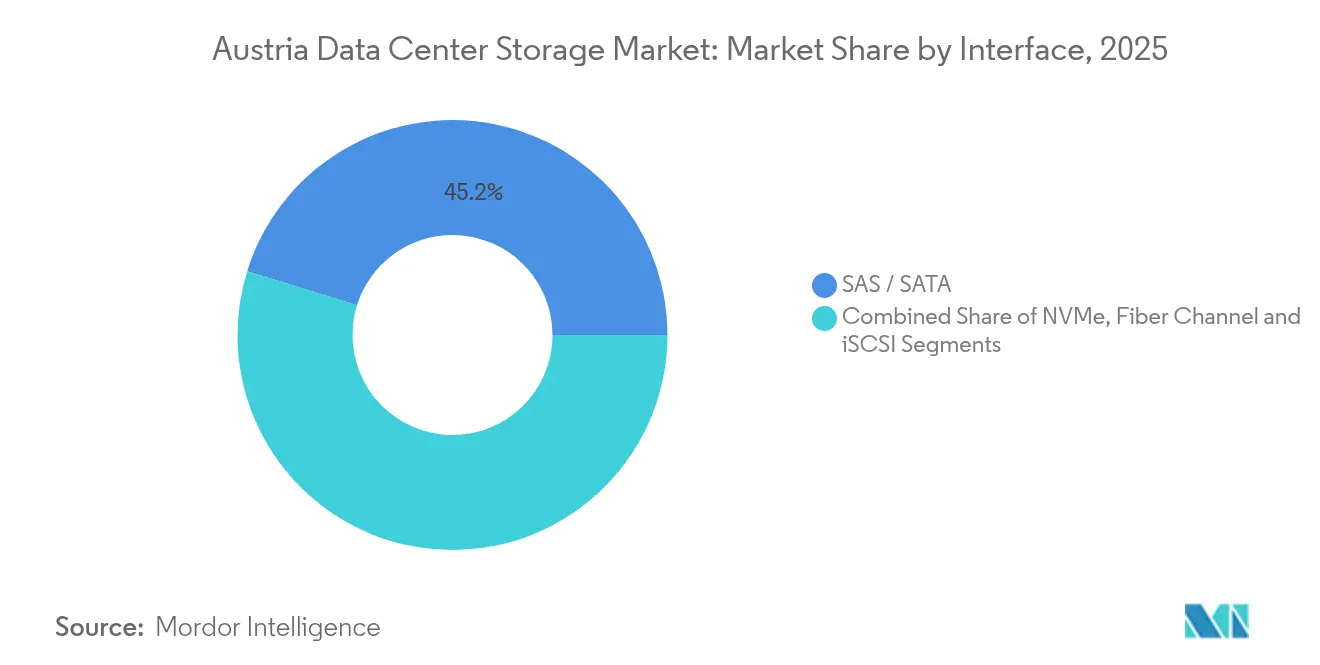

- インターフェース別では、SAS/SATAが2025年に45.20%の収益シェアを占め、NVMeは2031年にかけて最も高いCAGR 5.19%の予測を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストリアのデータセンターストレージ市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| クラウドコンピューティングの拡大とハイパースケール投資 | +1.2% | ウィーン都市圏に集中した全国規模 | 中期(2〜4年) |

| エネルギー効率的かつコスト最適化されたストレージ設計 | +0.8% | 都市部においてより高い影響を持つ全国規模 | 長期(4年以上) |

| EU規制に基づくデータ主権準拠 | +0.7% | 隣接するEU市場への波及効果を含む全国規模 | 短期(2年以内) |

| 政府資金によるデジタルツインの研究開発プログラム | +0.4% | ウィーンおよびグラーツの技術クラスターに集中した地域規模 | 長期(4年以上) |

| ウィーンのスマートシティグリッドにおけるエッジコンピューティングのパイロット事業 | +0.3% | 全国展開の可能性を持つローカル規模 | 中期(2〜4年) |

| 映像制作税制優遇によるオブジェクトストレージの需要拡大 | +0.2% | ウィーンおよびザルツブルクに集中した地域規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドコンピューティングの拡大とハイパースケール投資

グローバルなハイパースケーラーは2025年中にインフラへの多額の投資を計画しており、その一部はデータ居住要件を満たすためにオーストリアのアベイラビリティゾーン向けに割り当てられています。[1]Fierce Network Staff, "Hyperscalers Plan USD 2150 Billion Data-Center Spend in 2025," fierce-network.comウィーンでは希少な不動産がラック密度の要件を高めるため、購入者は総容量よりもラックあたりのパフォーマンスを優先しています。ローカルオペレーターは、ハイパースケーラーが好むコモディティハードウェアと、国内企業が好むコンプライアンス重視のシステムとを比較検討しています。この二重の需要プロファイルが、迅速かつ自動化されたプロビジョニングをサポートするソフトウェア定義NASおよびフラッシュアレイの出荷量を押し上げています。成熟したサービスエコシステムを持つベンダーは、ハイパースケールおよびエンタープライズ双方の期待に迅速に対応しています。

エネルギー効率的かつコスト最適化されたストレージ設計

電力価格はEU平均を超えており、低消費電力フラッシュおよび高度冷却技術の採用を促進しています。新たな冷媒規制により、2027年までに地球温暖化係数(GWP)が700に制限されるため、高密度ベイにおいて二相イマージョン冷却が現実的な選択肢となっています。フラッシュアレイはワットあたりの優れたパフォーマンスを発揮し、ライフサイクルモデルが調達判断において初期価格を上回るようになっています。ベンダーは、ピーク負荷を抑制するきめ細かな電力使用量分析とスマートスロットリングファームウェアによって差別化を図っています。オペレーターがカーボンニュートラル目標を追求するなかで、検証可能なエネルギー削減認証を持つストレージハードウェアはプレミアムマージンを獲得しています。

EU規制に基づくデータ主権準拠

EUのソブリンクラウド推進により、ストレージに関する意思決定が取締役会レベルの優先事項となっており、オーストリアはGDPR準拠アーキテクチャの早期実証の場となっています。企業は、きめ細かなアクセス制御を適用し、監査ログを自動化できるアレイを求めており、ネイティブのポリシーベースの階層化機能を持つプラットフォームへの関心が高まっています。ISOが認証したウィーンの施設でホストされているIKARUS SecurityのGDPR準拠のモバイルデバイス管理は、このコンプライアンス優先の考え方を体現しています。[2]マイクロソフト、「マイクロソフト、オーストリアで初のクラウド地域を発表」、microsoft.com国境を越えたデータフローが中東欧(CEE)へと拡大するにつれ、オーストリアの中央的な地理的位置が地域レプリケーション要件を高め、オーストリアのデータセンターストレージ市場内の容量需要を押し上げています。

政府資金によるデジタルツインの研究開発プログラム

オーストリアは2024年に160億6,400万ユーロを研究開発に充て、スマートシティおよび産業用途向けのデジタルツインを対象としています。[3]イカロス・セキュリティ「ウィーンのISO認証データセンター」ikarussecurity.comこれらのワークロードには継続的なセンサーデータの取り込みとリアルタイム分析が含まれ、書き込み耐久性とメタデータ処理に大きな負荷をかけます。アスペルン・アーバン・レイクサイドプロジェクトのライブ電力グリッドツインは、マルチペタバイト規模の成長軌跡を示しています。EUのIPCEI(欧州共通利益に係る重要プロジェクト)の下での資金援助が、高度なストレージコントローラーおよびインメモリデータベースへの資本投入をさらに促しています。これらのイニシアティブに参画するベンダーは初期段階のパイロット事業を確保し、オーストリアのデータセンターストレージ市場の高密度パフォーマンスソリューションへの転換を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| ストレージセキュリティ専門人材の不足とサイバーリスク | −0.9% | ウィーンおよびザルツブルクで深刻な全国的不足 | 短期(2年以内) |

| EUを上回るオーストリアの電力価格 | −0.6% | 主要都市で最も顕著な全国規模 | 中期(2〜4年) |

| 新規建設のための都市部の希少な不動産 | −0.4% | ウィーン都市圏 | 長期(4年以上) |

| データセンター運営に対する計画中の炭素価格制度 | −0.3% | 2026年から段階的導入が始まる全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ストレージセキュリティ専門人材の不足とサイバーリスク

企業は、深いストレージの専門知識とサイバーレジリエンスのスキルを兼ね備えた専門家の採用に苦労しており、近代化のロードマップが遅延しています。厳格な監査証跡を求められるBFSIおよびファーマ企業が、この問題を最も深刻に感じています。WüstenrotグルッペがKyndrylにメインフレームの近代化をアウトソーシングした決定は、複雑なデータ移行における外部の専門知識への依存を裏付けています。ランサムウェア攻撃がスキル要件をさらに引き上げており、企業はイミュータブルスナップショット技術への投資を余儀なくされています。この人材不足は賃金を押し上げ、導入サイクルを長期化させており、オーストリアのデータセンターストレージ市場の近期成長を抑制しています。

EUを上回るオーストリアの電力価格

オーストリアの電力ミックスの87%が再生可能エネルギーである一方、電気料金は依然として高く、持続的なオペックス(OPEX)圧力を加えています。そのため、オペレーターは重要度の低い容量拡張を先送りするか、ベンダーに対して大幅な効率改善を求めています。今後の炭素価格制度は、レガシーのスピニングメディアとフラッシュのコスト差をさらに拡大させる見通しです。一部の組織はディザスタリカバリサイトをエネルギーコストが安い近隣諸国に移転しており、中期的にオーストリアのデータセンターストレージ市場内の追加支出を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストレージ技術別:SANのリーダーシップとNASの急速な成長

SANは2025年に25.40%の最大シェアを維持し、オーストリアのデータセンターストレージ市場においてミッションクリティカルなデータベースの基盤として機能しています。企業は、確定的なレイテンシと成熟したゾーニング機能においてSANを信頼しています。CAGR 5.61%で成長するNASは、GDPRおよびAI規制によって定められたファイルレベルの監査要件により適しています。ベンダーはポリシーエンジンを組み込み、保存のためのファイルにタグを付けることでコンプライアンス監査を容易にしています。期間の後半には、マイクロサービスが共有ファイルプールを必要とするハイパースケールの付属施設内でNASの採用が加速しています。拡大するAIワークロードもオブジェクトストレージを押し上げているものの、ボリュームはニッチな水準にとどまっています。テープは長期保存法規に関連したコールドアーカイブで再評価されています。

変化の動態はハードウェアを抽象化するソフトウェア定義スタックに有利に働いています。オーストリアの購買者は、ライセンスおよびメンテナンスコスト削減のために、レガシーのファイバーチャンネルSANからイーサネットベースのNASクラスターへのワークロード移行を進めています。クラウドプロバイダーが地域ゾーン向けにNFSバリアントを標準化するにつれ、NASソリューションのオーストリアのデータセンターストレージ市場規模は拡大すると見込まれています。SANは確定的な入出力(IO)がコストを上回る領域では引き続き重要ですが、ベンダーはアイドル時の電力消費を削減し、EUの主権規制を満たすインライン暗号化を追加するためにファームウェアを刷新しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ストレージタイプ別:HDDアレイからフラッシュへの加速

HDDアレイは2025年に42.30%の収益を占めましたが、エネルギー課徴金とパフォーマンス要件がフラッシュへの予算配分を促進しています。オペレーターがワットあたりのパフォーマンスを定量化するにつれ、オールフラッシュアレイはCAGR 6.09%で拡大しています。入出力パターンが混在するワークロードではハイブリッド階層が継続し、キャッシングアルゴリズムがフラッシュのメリットを低速なプラッターにまで拡大しています。ウィーンのイマージョン冷却の改修とともに、フラッシュアレイに関連するオーストリアのデータセンターストレージ市場規模が上昇しています。最高財務責任者(CFO)は今や定価ではなく5年間の総所有コスト(TCO)で評価しており、電力節約が減価償却を上回る場合にフラッシュが選ばれます。

信頼性の観点もこの転換を強化しています。コントローラーは高度なウェアレベリングとエンドツーエンドのデータ整合性チェックを採用しており、監査担当者に評価されています。ベンダーは、一夜にしてHDDボリュームをフラッシュプールに複製する移行バンドルを提供し、ダウンタイムを最小化しています。HDDはキャパックス(CAPEX)の最小化がパフォーマンスを上回るテープ隣接アーカイブでは引き続き有効です。フラッシュのテラバイトあたりの価格が下がるにつれ、HDDの領域はバックアップや映像アーカイブに限定されるようになっています。

データセンタータイプ別:コロケーションの安定性とハイパースケーラーの急成長

コロケーションは2025年に46.30%のシェアを確保し、自社施設への投資資本が不足している地域企業の基盤であり続けています。オペレーターは、ガイド付き監査や暗号化されたバックアップ保管庫を含む、ケージレベルのコンプライアンスサービスを提供しています。しかし、データ居住規制によりクラウド大手がローカルゾーンを設立せざるを得ないため、ハイパースケーラーのフットプリントはCAGR 6.98%で最速の拡大を遂げています。これらの企業は、大規模なNVMeシェルフを統合する標準化されたプラットフォームを好み、グローバルOEMからの大量購入を促進しています。オーストリアのデータセンターストレージ市場は二極化し続けています。すなわち、個別管理が必要な規制対象ワークロードにはコロケーション、均一なアーキテクチャを許容する弾力的なタスクにはハイパースケーラーという構図です。

コロケーションセグメントは競争力を維持するために革新を進めています。オペレーターは液体冷却ラックを試験導入し、2027年までに100%再生可能電力の認証を取得することを約束しており、クライアントがスコープ3の報告要件を満たせるようにしています。一方ハイパースケーラーは、コンポーネントレベルでの炭素排出強度の開示をサプライヤーに求めています。管理の連鎖データを認証し、使用済み機器のリサイクルを提供するベンダーが複数年の取引枠組みを確保しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:BFSIがコアITへの支出を上回る

ITおよび通信は、5Gの展開によってキャッシングおよび分析ニーズが生まれたことで、2025年の収益の24.40%を占めました。一方BFSIは、改ざん防止の監査ログを必要とするデジタルバンキングの普及を背景に、CAGR 6.18%で成長しています。銀行がAIを不正検知に活用するにつれ、レイテンシに敏感なフラッシュ要件が高まり、BFSIに関連するオーストリアのデータセンターストレージ市場規模が拡大しています。政府機関は、電子行政サービスおよび税務ポータルを支援するセキュアなリポジトリへの安定した需要を維持しています。

メディアへの優遇措置が、ウィーンおよびザルツブルクのポストプロダクション会社向けのオブジェクトストレージ需要の急増をもたらしています。医療機関は遠隔医療のレイテンシ要件を満たすためにエッジクラスターを検討し、上部オーストリアの製造業者は産業用モノのインターネット(IoT)テレメトリをハイブリッド階層に送り込んでいます。ベンダーは、コンプライアンステンプレートがプリロードされたセクター別のリファレンスアーキテクチャを提供し、プロジェクトの期間を短縮しています。

フォームファクター別:分解型アーキテクチャの台頭

ラックマウント型アレイは2025年に60.80%のシェアを占めましたが、オーストリア企業がクラウドネイティブのパターンを採用するにつれ、コンポーザブルプラットフォームはCAGR 6.79%を記録しています。分解型設計により、コンピューティングとストレージを独立してスケールできるため、エネルギーコスト圧力下で余剰容量を削減できます。シャーシをまたいでNVMeドライブをプールするソフトウェア層により、分解型ノードのオーストリアのデータセンターストレージ市場規模は拡大しています。

ブレードエンクロージャーは、スマートシティのエッジノードが屋上やストリートキャビネットに設置される場所など、スペースが限られたサイトで引き続き普及しています。ベンダーは、施設の電力使用効率(PUE)を上げることなく熱的な制約を維持するために、液体またはイマージョン冷却プレートを統合しています。モジュール性は、テナントに販売する高い電力回路を通じて平方メートルあたりの密度を収益化するコロケーションのランドロードにとって魅力的です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

インターフェース別:NVMeの台頭とSAS/SATAの基盤維持

SAS/SATAは、広範な既存設備を背景に、2025年の出荷量の45.20%を占めました。NVMeはAIとリアルタイム分析がマイクロ秒レベルのレイテンシを優先するにつれ、CAGR 5.19%で上昇しています。国家的な炭素削減目標に合致した優れたワットあたりのパフォーマンス比率により、NVMeに関連するオーストリアのデータセンターストレージ市場シェアが拡大しています。ファイバーチャンネルは、変更されていないSAN設定でコアの金融アプリケーションを稼働させている環境で引き続き存在感を示しています。iSCSIは、シンプルさを求める中小企業(SMB)向けアプライアンスで根強く使われています。

移行計画は、レガシー資産を保護するデュアルプロトコルコントローラーを重視しています。ベンダーはNVMe-over-TCPを有効にするファームウェアを展開し、顧客がイーサネットファブリックを再利用できるようにしています。プロトコルゲートウェイは混在するトラフィックを振り分け、セキュリティモジュールがライン速度での暗号化キーを適用しています。これらの機能により、フォークリフトアップグレードを必要とせずにNVMeの採用が促進されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

ウィーンは、キャリアホテル、熟練した労働力、および直接的なクラウドオンランプに支えられ、最も多くの容量を擁しています。電力料金のプレミアムと限られた敷地が、オペレーターをより高いラックやイマージョンタンクへと向かわせ、1平方メートルあたりのドライブ数を最大化しています。そのため、ウィーンのオーストリアのデータセンターストレージ市場は、混在テナント向けに調整された高密度フラッシュおよびNVMeシェルフに偏っています。

グラーツは第二の拠点として機能しており、同市の技術大学クラスターと連携したデジタルツイン研究助成金が成長を後押ししています。パイロット工場はセンサーデータをハイブリッドアレイに送り込み、ローカルフラッシュと長期クラウド保管庫とを組み合わせています。ストレージベンダーは地域のインテグレーターと提携し、研究開発補助金に含まれる国内コンテンツ規則を満たしています。ザルツブルクはメディアワークロードを引き付けており、大きな動画ファイルをサポートするオブジェクトストレージプラットフォームの普及を促す映像制作税制優遇を活用しています。エッジノードは周辺のアルプス地方の町に点在し、光ファイバー回廊を通じてウィーンにデータをバックホールしています。

競争環境

本市場は、Dell Technologies、Hewlett Packard Enterprise、NetApp、Pure Storage、Infinidat というグローバルなコア企業を中心に適度に集中しています。これらのサプライヤーは、GDPRおよびAI規制の監査においてクライアントを導くコンサルティングとハードウェアを組み合わせています。Dell TechnologiesはウィーンのサービスラボFの拡張に4,500万ユーロを投じており、準拠アーキテクチャを検証することで長期的な関与を示しています。Pure Storageは低エネルギー動作に最適化されたフラッシュアレイを成長の基盤とし、オーストリアの電力料金環境に対してポジショニングしています。

Amazon Web ServicesおよびMicrosoft Azureが統合ストレージサービスを好むにつれ、ハイパースケーラーの参入がハードウェアベンダーに圧力をかけています。OEMはサービスとしての契約(アズ・ア・サービス契約)および従量課金制の請求で対抗し、顧客のケージ内に導入しています。Kingston Technologyなどのニッチプレーヤーは、ISO-27001の認証を通じてエンタープライズとしての信頼性を高め、Fujitsuはグラーツにおけるデジタルツインコンソーシアムへの参加によってマインドシェアを獲得しています。

オーストリアのデータセンターストレージ業界リーダー

Dell Technologies

Hewlett Packard Enterprise

NetApp

Huawei Technologies

Lenovo

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Dell Technologiesは、AIに最適化されたストレージとコンプライアンスコンサルティングに特化したオーストリアのサービスセンターの4,500万ユーロの拡張を発表しました。

- 2025年2月:Pure Storageは、欧州のデータ主権ユースケース向けにFlashArray//Cを発売し、暗号化および監査機能を追加しました。

- 2025年1月:Hewlett Packard Enterpriseは、ウィーンのスマートシティ交通分析向けエッジストレージの展開においてA1テレコムと提携しました。

- 2024年12月:NetAppは、地域のソフトウェア定義ストレージ能力を強化するためにオーストリアのソフトウェア企業DataCoreを買収しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、オーストリアのデータセンター・ストレージ市場を、オーストリア国内で稼働する商用コロケーション、ハイパースケール、エンタープライズ・データセンター内に導入された、SAN、NAS、DAS、オールフラッシュ・アレイを含む、ラックマウント可能な専用ストレージ・サブシステムから毎年生み出される価値として扱う。消費者向けUSBドライブ、エッジゲートウェイ、パブリッククラウドのソフトウェア料金は、この範囲外である。

ホームオフィス用HDD、個人用SSD、およびエンドユーザーデバイスの一部として提供されるストレージは除外される。

セグメンテーションの概要

- ストレージ技術別

- ネットワーク接続ストレージ(NAS)

- ストレージエリアネットワーク(SAN)

- ダイレクト接続ストレージ(DAS)

- オブジェクトストレージおよびテープストレージ

- ストレージタイプ別

- 従来型HDDアレイ

- オールフラッシュアレイ(AFA)

- ハイブリッドストレージ

- データセンタータイプ別

- コロケーション施設

- ハイパースケーラー/クラウドサービスプロバイダー

- エンタープライズおよびエッジ

- エンドユーザー別

- ITおよび通信

- BFSI

- 政府および公共部門

- メディアおよびエンターテインメント

- ヘルスケアおよびライフサイエンス

- 製造業

- フォームファクター別

- ラックマウント型

- ブレードおよびモジュール型

- 分解型/コンポーザブル型

- インターフェース別

- SAS/SATA

- NVMe

- ファイバーチャンネルおよびiSCSI

詳細な調査方法とデータの検証

一次調査

机上調査結果の根拠とするため、ウィーンおよびグラーツの施設運営者、BFSIおよび電気通信企業の調達責任者、およびグローバルベンダー3社の地域ストレージアーキテクトにインタビューを行った。フラッシュ採用率、NVMeの価格カーブ、今後のコロケーション構築に関する彼らの洞察は、仮定を鮮明にし、データギャップを埋めた。

デスクリサーチ

モルドールのアナリストは、オーストリア統計局(Statistik Austria)、エネルギー管理委員会(Energy Control Commission)、ウィーン商工会議所(Vienna Chamber of Commerce)、欧州データセンター協会(European Data Centre Association)といったオーストリアのオープンな情報源と、企業の10-Kやプレスリリースから、生産能力、価格、取引に関する指標を収集した。サプライヤーの収益についてはD&B Hoovers、ディールフローについてはDow Jones Factivaという有料のデータベースを選択し、ベンダーの出荷と投資ニュースに関するクロスチェックを行った。これらの情報源は、典型的なラック数、電力料金、ASPの傾向を示しているが、すべてを網羅しているわけではない。

マーケット・サイジングと予測

実用的なトップダウン・モデルでは、まず設置済みおよび計画中のIT負荷容量(MW)と、グリッド接続申請書と建設許可証から再構築した1メガワットあたりの典型的なテラバイトから始め、次にブレンド$/TBを使用して需要を評価する。ベンダーの売上とチャネル・チェックのボトムアップ・サンプルで合計を微調整する。主要変数には、ラック密度の推移、フラッシュの普及率、新規MW増設、平均$/TB、GDPRに基づくデータレジデンシー支出などが含まれる。多変量回帰により各ドライバーを予測し、シナリオ分析により電力価格の変動を調整する。サプライヤーのロールアップが過少に報告される場合、調整前にサンプリングされたASP×ボリュームのベンチマークでギャップを埋める。

データ検証と更新サイクル

異常のフラグが立てばソースにコールバックされ、値は独立した価格指数や出荷記録と比較される。レポートは年1回更新され、重要な事象が発生した場合は中間更新が行われるため、顧客は最も新鮮なベースラインを受け取ることができる。

モルドールのオーストリア・データセンター・ストレージ・ベースラインが自信を与える理由

公表されている数値がしばしば乖離するのは、企業が異なるコンポーネントの組み合わせ、通貨年、リフレッシュの周期を選択するためである。

主なギャップ要因としては、SANハードウェアのみに範囲を限定したり、サーバーとネットワーキングをストレージの合計に組み込んだりする出版社、オーストリアの高電気料金割引を適用せずにグローバルASPを適用して合計を膨らませる出版社、2025年の価格下落に関する主要な検証を行わず2023年の出荷データに依存する出版社などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1億8,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| €170 M (2025) | 地域コンサルタントA | 狭い範囲、最小限の一次チェック |

| €350 M (2023) | 業界誌B | サーバーとストレージの組み合わせ、古いベースライン |

この比較は、モルドールの規律ある変数選択、毎年のリフレッシュ、デュアルパス検証により、顧客が明確で再現可能なステップに遡ることができる、バランスの取れた透明性の高い数値が得られることを示している。

レポートで回答される主要な質問

オーストリアのデータセンターストレージ市場の現在の規模はどのくらいですか?

市場は2026年に1億8,927万米ドルと評価され、2031年までに2億4,333万米ドルに達すると予測されており、CAGR 5.15%を反映しています。

オーストリアの電力コストはストレージの採用にどのような影響を与えますか?

平均を上回る電力料金がオペレーターをエネルギー効率の高いフラッシュアレイおよびイマージョン冷却へと向かわせており、従来型HDDシステムからの移行を加速させています。

オーストリアにおいてコンプライアンスがストレージ購買における主要な要因となっているのはなぜですか?

GDPRおよび今後のEU AI規制は、広範な監査証跡とデータ系譜を要求しており、組み込み暗号化、WORM(Write Once Read Many)スナップショット、および認定された保存機能を持つストレージシステムが有利な位置にあります。

最も成長が速いエンドユーザーセグメントはどれですか?

デジタルバンキングおよびAIを活用した不正検知が高性能かつセキュアなストレージへの需要を促進するため、BFSIワークロードはCAGR 6.18%で拡大しています。

最終更新日: