オーストラリア石油・天然ガス市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 11.72 十億米ドル |

| 市場規模 (2026) | 12.18 十億米ドル |

| 市場規模 (2031) | 14.79 十億米ドル |

| 成長率 (2026 - 2031) | 3.94% CAGR |

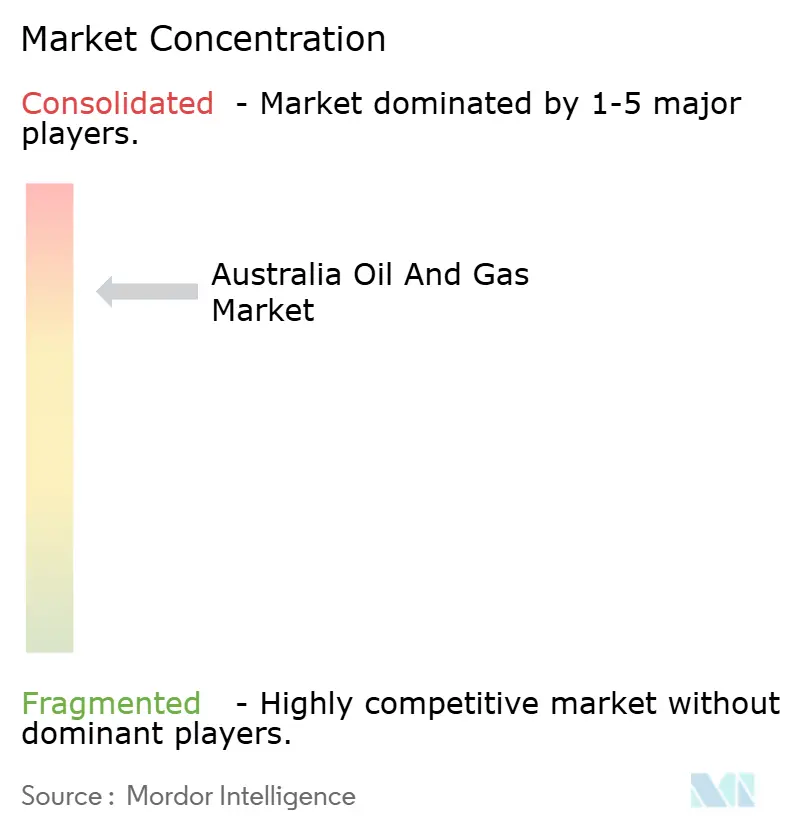

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア石油・天然ガス市場分析

オーストラリア石油・天然ガス市場は2025年にUSD 117億2,000万と評価され、2026年のUSD 121億8,000万から2031年にはUSD 147億9,000万へと、予測期間(2026年~2031年)において年平均成長率(CAGR)3.94%で成長すると推定されている。

USD 600億に上る廃止措置の積み残し案件、海上運営コストを最大83%削減するデジタル油田システムの急速な普及、および重要鉱物採掘におけるオフグリッド需要の急増が、オーストラリア石油・天然ガス市場内の競争優位の優先事項を再定義している。国内ガス供給不足の深刻化、アジア向けLNG顧客基盤の拡大、およびセーフガード・メカニズムの下でのスコープ1上限規制の強化が、上流資本をCCS対応型ブルー水素スキームへと誘導する一方、東オーストラリアのインフラボトルネックがパイプライン輸送料金のプレミアムを維持している。西オーストラリア沖合が生産の核心部であり続ける一方、陸上炭層ガスおよびノーザンテリトリーのシェール鉱区は、供給変動の安定化に寄与する短サイクルの成長機会を提供している。再生可能エネルギーの普及拡大は、ガス火力発電のマージンを圧縮し、オーストラリア石油・天然ガス市場の長期的な存在意義を維持するための統合的な炭素管理サービスの必要性を浮き彫りにしている。

主要レポートのポイント

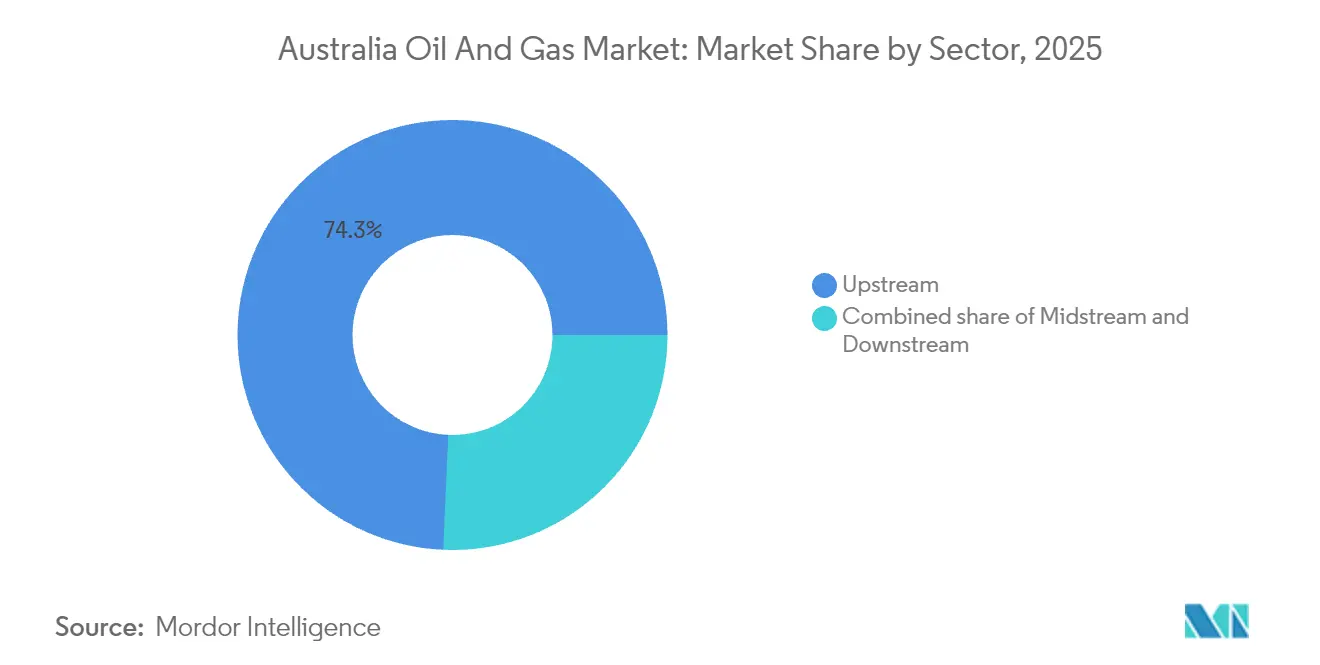

- セクター別では、上流事業が2025年のオーストラリア石油・天然ガス市場シェアの74.31%を占め、2031年までの年平均成長率(CAGR)4.38%はコア・バリューチェーン活動の中で最速である。

- 立地別では、海上資産が2025年収益の85.40%を占め、大規模デジタル操業の展開を背景に年平均成長率(CAGR)4.18%で拡大する見通しである。

- サービス別では、建設サービスが2025年収益の46.55%を占め、廃止措置は耐用年数に達したプラットフォームが解体プログラムへと移行するにつれ、2031年まで年平均成長率(CAGR)5.42%で成長をリードする見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア石油・天然ガス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国内およびアジア向けLNG需要の増加 | +1.20% | 西オーストラリアおよびクイーンズランドに集中した全国規模 | 中期(2~4年) |

| パイプラインおよびガス貯蔵インフラの拡充 | +0.80% | 東オーストラリアガス回廊に焦点を当てた全国規模 | 長期(4年以上) |

| 新規ガス引取先を開拓するCCS連携型ブルー水素プロジェクト | +0.60% | 南オーストラリア、ノーザンテリトリー、西オーストラリア | 長期(4年以上) |

| 海上運営コスト(OPEX)を削減するデジタル油田・遠隔操業 | +0.90% | 西オーストラリア沖合、バス海峡、ブラウズ盆地 | 短期(2年以内) |

| NOPTA改革による探鉱許可の迅速化 | +0.40% | 連邦沖合水域 | 中期(2~4年) |

| 重要鉱物ブームによるディーゼルおよびLNGのオフグリッド利用拡大 | +0.50% | 西オーストラリア、ノーザンテリトリー、クイーンズランド | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国内およびアジア向けLNG需要の増加

国内卸売ガス価格は2024年に1ギガジュール当たりUSD 12~15と平均し、輸出カーゴ指標の約2倍の水準に達しており、プレミアム契約価格を支え輸出事業者に堅調なキャッシュフローをもたらす逼迫したローカルバランスを浮き彫りにしている。産業界のバイヤーは操業上の変動リスクを回避するために長期契約の締結を強化しており、これにより生産者の将来収益は確保されるが、留保スキームをめぐる政策議論を形成する供給逼迫が続いている。日本と韓国はブルー水素転換向けにオーストラリア産LNGを調達しており、この商品の戦略的役割を発電に留まらず拡大させ、オーストラリア石油・天然ガス市場における将来の引取確実性を高めている。増産トレインに対する国家沖合石油環境管理局(NOPSEMA)の許認可手続きの合理化によりサイクルタイムは短縮されているが、地域コミュニティの反発がスケジール遵守に引き続き課題をもたらしている。国内供給の逼迫、堅調なアジア需要、規制上の促進策の相互作用が、液化天然ガス(LNG)の継続的な利用を支え、オーストラリア石油・天然ガス市場の成長見通しを下支えしている。

新規ガス引取先を開拓するCCS連携型ブルー水素プロジェクト

Santos は2024年9月にムンバCCSハブでのCO₂圧入を開始し、年間170万トンの貯留を目標として、レガシーガス資産をセーフガード・メカニズムの軌道に沿った低炭素水素生産に向けて位置付けている。(1)Santos Ltd.、「ムンバCCSプロジェクト最新情報」、santos.com バユ=ウンダン田を地域炭素貯留サイトに転換することで、東南アジアの排出事業者に手頃な隔離オプションを提供しつつ、枯渇した貯留層を収益化し、LNGインフラの存在意義を延長している。ブルー水素プロジェクトは、炭素クレジット収益が回収費用を相殺する場合、ガス価格が液化閾値を最大30%下回る水準でも損益分岐点に達し、脱炭素化が困難な産業セグメントにおけるグリーン水素との競争力を高めている。統合型CCSにより上流オペレーターは分子と脱炭素化サービスの双方を販売できる二重収益構造が確立され、プロジェクトの銀行融資可能性が向上している。このパラダイムシフトはガス埋蔵量をトランジションリスクからトランジション実現手段へと再定義し、オーストラリア石油・天然ガス市場全体における投資意欲を強化している。

海上運営コスト(OPEX)を削減するデジタル油田・遠隔操業

Woodside のエンジェルプラットフォームは現在、年間5,000人時の稼働で済むようになり、自動化前の30,000人時から大幅に削減され、エッジアナリティクスとロボット工学が遠隔盆地の物流フットプリントを圧縮する有効性を実証している。予知保全アルゴリズムは計画外のダウンタイムを削減し、回収率を改善して貯留層の経済寿命を延長しており、セーフガード遵守がコストベースラインを引き上げるなかで重要な競争優位となっている。スカーバラ田では地震探査・環境モニタリングに無人水上船(USV)を採用しており、ヘリコプター輸送を廃止し、天候起因の操業延期を40%削減し、スコープ1排出量を押し上げる燃料消費を低減している。Harvest Technology Groupなどの国内技術ベンダーは15社のオペレーターポートフォリオにデジタルツインを導入し、海外エンジニアリング人材への依存を低減する国内サービスエコシステムを育成している。これらの実証例がセクター全体での普及を加速させ、デジタルトランスフォーメーションをオーストラリア石油・天然ガス市場における競争力の必須柱として確立している。

NOPTA改革による探鉱許可の迅速化

NOPTA改革は、安全審査と環境審査の並行実施を可能にすることで探鉱許可サイクルを18~24か月から約12か月に短縮し、2024年には82本の掘削井が稼働し、そのうち60本は近期タイバック可能性を持つ評価井であった。(2)国家沖合石油安全環境管理局、「2024年年次沖合パフォーマンスレポート」、nopsema.gov.au CCSまたは電化を組み込んだ申請への優遇措置は低炭素供給への投資意欲を高め、探鉱活動を国家排出目標と整合させている。合理化された許認可経路は資本投入リスクを軽減し、特に長期化した審査期間に苦しんでいた中小独立系事業者にとって有効である。連邦政府の政策明確性は州規制の断片化と対照をなすが、供給安全保障が政治的優先事項として高まるにつれ、陸上モラトリアムも見直しの対象となっている。許認可の迅速化は探鉱見込み地点の在庫拡充を促し、パイプライン、LNGプラント、そしてオーストラリア石油・天然ガス市場全体にとっての長期スループットを強化している。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 再生可能電力普及の加速 | -0.70% | 南オーストラリアおよびタスマニアへの影響が最も強い全国規模 | 中期(2~4年) |

| 在来型埋蔵量の減少→リフトコストの上昇 | -0.90% | バス海峡、カーナーボン盆地、クーパー盆地 | 長期(4年以上) |

| セーフガード・メカニズムのスコープ1排出量上限規制(2025~30年) | -0.60% | 主要生産設備すべてに影響する全国規模 | 短期(2年以内) |

| 陸上・海上プロジェクトを遅延させるコミュニティの反対 | -0.40% | ノーザンテリトリー、ニューサウスウェールズ州、グレート・オーストラリアン・ビジット | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

再生可能電力普及の加速

オーストラリアは2024年に9.6ギガワットの再生可能エネルギー設備容量を追加し、南オーストラリア州の再生可能発電比率を70%に引き上げた結果、卸売電力価格がマイナスとなる時間帯が発生し、ガスピーカー稼働時間と収益が減少している。蓄電池設置およびポンプアップ水力発電プロジェクトが周波数制御の供給源として増加しており、従来ガスタービンが稼いでいた補助サービス収入が減少している。州政府主導の再生可能エネルギーゾーンが熱源発電ノードを迂回しており、新設工業団地におけるガス需要がさらに侵食されている。これらのトレンドは炭層ガスの国内引取経路を縮小させ、すでに容量逼迫している輸出チャネルへの依存を強めている。したがって開発事業者は輸出と水素のメリットのみに基づいて新規ガスプロジェクトを正当化しなければならず、商業的リスクが高まり、オーストラリア石油・天然ガス市場の成長見通しを抑制している。

セーフガード・メカニズムのスコープ1排出量上限規制(2025~30年)

セーフガード・メカニズムの強化は年率4.9%のベースライン削減を導入し、現行のオーストラリア炭素クレジットユニット(ACCU)価格の下で主要オペレーターは2030年までにUSD 20~30億のコストを負担することになる。Santosにとってこれは年間USD 4億~5億のコンプライアンスコストに相当し、資産合理化とCCS導入加速へのインセンティブとなっている。Woodsideは削減プログラムにUSD 50億を充当しており、既存ポートフォリオを規制軌道に整合させるために必要な資本集約度を示している。中小生産者は比例的に高い負担を強いられ、資産売却や業界再編を引き起こす可能性があり、競争環境を再形成する可能性がある。このメカニズムは最終的にセクターを低炭素モデルへと誘導するが、オーストラリア石油・天然ガス市場全体における探鉱や任意プロジェクトへのフリーキャッシュフローを制約している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:上流の優位性がブルー水素トランジションを牽引

上流セグメントは2025年のオーストラリア石油・天然ガス市場収益の74.31%を占め、2031年までの年平均成長率(CAGR)4.38%の予測は、成熟した油田にもかかわらず増進回収技術と炭素回収プロジェクトが生産の回復力を支えていることを示している。ムンバハブやバユ=ウンダン再活用などのブルー水素イニシアチブは、CCS経済をガス販売に組み込み、従来のLNG単独よりも高い実現価値を上流オペレーターが得られるようにしている。中流部門は東オーストラリアのボトルネックから生じるスループット需要の持続とパイプライン輸送料金のプレミアムから恩恵を受けているが、拡張は土地所有者の懸念に直面するルート承認により依然として資本集約的である。下流精製事業はガソリン需要の減少と再生可能ディーゼル義務化により苦戦しているが、既存のプロセスユニットを活用した石油化学原料および低炭素燃料へのピボットを進めている。

上流投資戦略は現在、埋め込み掘削、海底タイバック、遠隔資産管理を組み合わせ、枯渇した貯留層においてリフトコストが上昇しないよう対処しており、CCSで生成された炭素クレジット収益が増分リターンをもたらしてスポットLNG価格の変動を緩衝している。中流企業はループ増設および圧縮アップグレードの導入を続け、卸売価格がピークとなる南東部ハブへの供給能力を高めており、このトレンドはパイプライン収益の安定性を強化している。これに対し、電気自動車普及がガソリンマージンを圧迫するにつれ精製合理化が加速する可能性があるが、重量輸送からの残余需要がコアの稼働率の底を支えている。これらのダイナミクス全体として、上流セグメントがオーストラリア石油・天然ガス市場全体における価値創造の基盤であり続け、戦略的資本フローを形成していることを確実にしている。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

立地別:海上資産がデジタルトランスフォーメーションをリード

海上設備は2025年の市場価値の85.40%を占め、自律操業、光ファイバー貯留層モニタリング、および無人水上船(USV)がコスト構造と安全基準を再定義するなかで年平均成長率(CAGR)4.18%を記録する見通しである。連邦管轄が許認可の確実性をもたらし、陸上の規制の断片化と対照をなすことで、スカーバラやブラウズなどの大規模プロジェクトがより明確な環境的枠組みの下で進行できるようになっている。深海開発は隣接油田間で浮体式生産貯蔵積出(FPSO)設備を共用することで資本コストを分散させ、多くの陸上事業の手が届かないスケールメリットを維持している。

それでも陸上の成長はクイーンズランド州の炭層ガスセクターにおいて注目に値し、密集した採掘井クラスターによるユニット物流コストの削減により、グラッドストーンLNGへのバックフィル原料を供給している。ビータルー盆地は重要なシェールポテンシャルを秘めているが、開発タイムラインを長期化させ追加的な水管理費用を課す可能性のある社会的受容リスクを抱えている。ビクトリア州の水圧破砕禁止およびニューサウスウェールズ州の探鉱規制が投資家の関心を制限しているが、レガシーであるクーパー盆地からの段階的な生産が東海岸沿岸の需要の一部を引き続き相殺している。総じて、海上セグメントのデジタル活用による生産性向上がその優位性を強化しているが、陸上事業は引き続きオーストラリア石油・天然ガス市場内の供給変動を緩和する短サイクル生産量を提供している。

サービス別:廃止措置が成長エンジンとして台頭

建設およびブラウンフィールド拡張サービスは2025年支出の46.55%を占め、ノース・ウエスト・シェルフ、ギプスランド、スラットハブにわたる継続的な設備建設と保守を反映している。しかし廃止措置は2031年まで年平均成長率(CAGR)5.42%という最高の勢いを示しており、政府のUSD 600億規模の沖合資源廃止措置ロードマップと2024年12月の沖合廃止措置局の設立により触媒されており、これにより責任範囲と税控除規則が明確化された。AllseasのギプスランドにおけるUSD 12基プラットフォーム解体契約やMcDermottのハリエット・アルファプロジェクトなどのプラットフォーム解体契約は、今後の作業スコープの商業的規模と技術的複雑さを裏付けている。

重量物揚重、海底切断、リグリサイクリングを専門とする請負業者は数十年規模の積み残し案件に直面する一方、オペレーターは新たな環境要求への対応として部分撤去と設備全体の撤去を検討している。同時に、予知保全プログラムと完全性アナリティクスが資産の延命を図り、廃止義務を先送りにしながらサービスサプライヤーの要員活用曲線を平滑化している。ターンアラウンドサービスは老朽化したLNGトレインやガスプラントに引き続き不可欠であるが、ロボット工学が足場設置と密閉空間入室を必要とした内部容器検査を担うようになり、作業工数の集約度は低下している。延命技術と法定廃止マイルストーンの相互作用が建設・保守・解体の収益ミックスを形成し、オーストラリア石油・天然ガス市場全体のサービスセクター競争力を再定義している。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地理的分析

西オーストラリア州は輸出活動の中心地であり、ノース・ウエスト・シェルフ、プルート、イクシスの各事業が北東アジアに安定したLNGカーゴを供給する一方、新しいデジタルプラットフォームが油田の寿命と効率を延伸している。2024年10月のスカーバラにおける初採取ガスが無人船舶監視モデルの有効性を実証し、フロンティア盆地における遠隔操業への投資家信頼を強化している。州の確立した海洋支援インフラと連邦政府の規制明確性がプロジェクト承認を合理化し、オーストラリア石油・天然ガス市場における同州の優位性を維持している。

クイーンズランド州の炭層ガス産業は3つのグラッドストーンLNGプラントを支え、相互接続されたパイプライングリッドを通じた国内引取を支援しながら、他地域の貯留層減衰を緩和する柔軟なバックフィルを提供している。ウォランビラハブ全体のパイプライン輸送料金の高い格差がスポット市場の裁定取引を促す一方、探鉱支出は2024年12月時点で前年同期比57.3%増のUSD 3億9,010万に増加し、新たな評価モメンタムを示している。しかし東オーストラリアのタイトな供給は製造業者を高い投入コストにさらし、輸出量を国内に振り向ける可能性のある留保メカニズムについての政治的議論を引き起こしている。

ノーザンテリトリーのビータルー盆地はシェールガスの商業化を目指しているが、開発はコミュニティの反発と水利用制約に直面し、許認可タイムラインを複雑にしている。南オーストラリア州のクーパー盆地はムンバCCS・ブルー水素複合施設を擁し、信頼性の高い隔離を求める地域排出事業者を引き付ける炭素サービスハブとして同州を位置付けている。タスマニア州は100%近い再生可能電力発電を誇りながら、産業ピーキング用のLNG輸入能力を少量維持しており、エネルギーミックスにおける地理的多様性を示している。ビクトリア州の老朽化したバス海峡油田は枯渇に直面しており、オペレーターは近期廃止措置または共用ハブへのタイバックを検討しているが、ニューサウスウェールズ州は探鉱を指定ゾーンに限定しており、埋蔵量補充を制約している。これらの地域的な相違が、オーストラリア石油・天然ガス市場全体における資本配分と供給安全保障に包括的な影響を与えている。

規制環境

オーストラリアの連邦水域における沖合石油・ガス活動は、主にOffshore Petroleum and Greenhouse Gas Storage Act 2006(OPGGS Act)によって規制されており、NOPSEMAが安全性、坑井の完全性、環境管理を監督し、NOPTAが沖合権益および関連データシステムを管理している。規制枠組みは、Offshore Petroleum and Greenhouse Gas Storage(Resource Management and Administration)Regulations 2025によって更新され、以前の規制が失効することによるガバナンスの空白を避けるために、2011年規則が置き換えられた。

2026年においても、承認プロセスは連邦の環境意思決定と沖合環境計画の受理を組み合わせたものであり続け、許認可対応済みのコンプライアンスプログラムが実行の中心であることに変わりはなかった。例えば、2026年3月には、連邦政府がAustralia Pacific LNGに対し、クイーンズランド州において環境条件および監査要件のもとで最大1,695基の新規ガス坑井の開発を承認した。2026年4月には、NOPSEMAがChevronのGorgonのパイプラインおよび坑井に関連する環境計画を受理した。大規模な新規供給プロジェクトについては、EPBC Actの手続きが依然として重要な関門であり、公開情報によれば、Browseガスプロジェクトの意思決定の時期は2026年半ばから後半に向けて進められているとされている。

競合環境

Woodside、Santos、および国際大手企業の一群が統合オペレーションを支配しているが、中堅独立系企業がニッチな機会を活かし、新規参入者がエネルギートランジション戦略を追求するため、市場集中度は中程度にとどまっている。2024年11月に発表されたADNOC主導コンソーシアムによるSantosへのUSD 187億の買収提案は、業界史上最大規模の潜在的取引であり、成立した場合にはLNGマーケティングチャネルにおける所有パターンを再調整し競争圧力を激化させる可能性がある。(5)Santos Ltd.、「ADNOCコンソーシアム提案への対応」、santos.com 戦略的差別化はますますデジタル操業の熟練度にかかっており、Woodsideの無人プラットフォームとSantosのCCS統合が他社が追随を急ぐパフォーマンスベンチマークを設定している。

オペレーターは設備投資(CAPEX)の排出削減プロジェクトへの配分割合を増やしており、WoodsideのUSD 50億の削減コミットメントとOriginの再生可能エネルギー成長資金調達のための上流資産売却がその証左であり、株主の期待が脱炭素化実績へとシフトしていることを反映している。国際石油会社は自社のグローバル技術ポートフォリオを活用してプロジェクトのオペレーターシップを確保しており、TotalEnergies SEは浮体式洋上風力の専門知識を応用して遠隔プラットフォームを電化し、スコープ1排出量を削減してセーフガードの軌道を満たしている。同時に、自律化、AIアナリティクス、重量物揚重解体を専門とする国内サービス企業が輸出可能な専門知識を獲得し、オーストラリア石油・天然ガス市場のサプライチェーン内の競争ダイナミクスを再形成している。

セーフガード・メカニズムの下での規制遵守コストはスケールフィルターとして機能し、オフセットプロジェクトに資金を提供したり内部炭素価格を投資判断に組み込んだりできる資本力のある大手企業を優遇している。国家沖合石油環境管理局(NOPSEMA)の安全監督が操業標準化を維持する一方、同機関の許認可迅速化はCCSまたは電化を初期設計に組み込んだプロジェクト推進者に報いている。再生可能エネルギー普及が進むにつれ、統合された水素または炭素管理経路を持つガス生産者が優れた市場アクセスを確保し、技術リーダーシップと政策整合の好循環を強化してオーストラリア石油・天然ガス市場全体での競争の輪郭を再定義している。

オーストラリア石油・天然ガス産業リーダー

TotalEnergies SE

Chevron Corp

BP PLC

Shell PLC

ExxonMobil Corp

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政策主導の国内供給安全保障の取り組みにより、東海岸ガス契約、コンプライアンスサービス、インフラ最適化に向けた、より明確な余地が生まれている。2026年5月、連邦政府はDomestic Gas Reservation Mechanismを発表し、LNG輸出業者に対し2027年7月1日から輸出量の20%を国内市場向けに留保することを義務付け、Australian Energy Regulator(AER)が本メカニズムの運用・執行を担うこととされた。同時期には、National Fuel Security Plan(5年間で119億米ドル)に基づく燃料安全保障資金の投入や、留保メカニズムに対する専用の資源配分も含まれており、これらは取引、コンプライアンスシステム、そして国内向け供給に向けたポートフォリオの再調整における機会を後押ししている。

上流・中流の機会も、2026年の具体的な供給・資産に関する動きと結びついている。2026年3月に承認されたAustralia Pacific LNGベンチャー向けの最大1,695基の追加ガス坑井は、東海岸市場への追加的なコールシームガス原料供給の運用期間を延長するものである。一方、WoodsideがGippsland Basin Joint VentureおよびKipper Unit Joint Ventureの完全な操業権を取得したことにより、成熟した沖合盆地と国内需要拠点との結びつきが強まり、移管されたポートフォリオは東海岸の国内供給の大きな割合を占めるものとして広く言及されている。これらの国内要因と並行して、輸出志向のポートフォリオの再構築も続いており、BPが2026年6月にBrowseの5%の権益をGS Energyに売却した件を含め、専門パートナーの活用、資金調達構造、そしてスコープ1排出制約の強化のもとでの排出量整合型の設計変更の余地が維持されている。

最近の業界動向

- 2026年7月:Chevron Australiaは、Alinta Energyに天然ガス46ペタジュールを供給する5年契約を締結し、2027年7月からGorgon、Wheatstone、North West Shelf施設の権益から供給を開始する。この契約により国内ガス契約の見通しが改善し、東海岸と西海岸の供給安全保障に関する議論がLNG関連ポートフォリオとより直接的に結びつくことになる。

- 2026年6月:Gippsland Basin Joint VentureおよびKipper Unit Joint Ventureの操業権が、2026年6月1日付でExxonMobilからWoodside Energyに移管された。この移管により、成熟した沖合ガス資産の運用管理が主要な国内供給企業に集約され、ブラウンフィールドの延命、信頼性向上プログラム、そして東海岸市場向けのボトルネック解消策の検討が後押しされる。

- 2026年4月:NOPSEMAは、Chevronの Gorgonプロジェクトに関連するパイプラインおよび坑井の運用を対象とする環境計画を承認した。規制上の受理により、継続中の沖合operationsにおける実行上の摩擦が軽減され、LNGおよび国内ガス供給の維持を目的とした関連するブラウンフィールド作業のコンプライアンス基準が確立される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、オーストラリア石油・ガス市場は、陸上および海上資産、上流・中流・下流の各事業にわたり、オーストラリア国内で石油・ガスを生産、輸送、加工、供給する活動の価値として規模を測定している。

対象範囲の除外事項:石油・ガス事業の範囲外にある、より広範なエネルギー・ユーティリティ、発電、または再生可能エネルギーのバリューチェーンは対象としない。

セグメンテーション概要

- セクター別

- 上流

- 中流

- 下流

- 立地別

- 陸上

- 海上

- サービス別

- 建設

- 保守・ターンアラウンド

- 廃止措置

データソース、市場規模測定、および検証

デスクトップリサーチ

まず、デスクトップリサーチを用いて業界構造を把握し、年ごとに検証可能な出発点となる指標を収集した。主に、Geoscience Australiaの公表資料、オーストラリア政府のエネルギー統計、Australian Bureau of Statisticsの貿易・産業統計表、および州規制当局による承認・活動状況の公表資料といった公開データセットを活用した。

活動を裏付けのある市場価値に変換するため、企業の年次報告書や投資家向け説明資料、オペレーターおよびターミナルの最新情報、そしてプロジェクトの時期や運用状況に関する信頼性の高い報道も確認した。必要に応じて、企業財務・インテリジェンスの有料サブスクリプションを利用して収益構成をクロスチェックし、また特許データベースを参照して、支出動向に影響を与えうる技術・プロジェクトのテーマの整合性を確認した。これらの出典はあくまで例示であり、モデル構築の過程では、データ収集、検証、確認のために他にも多数の資料が用いられている。

一次インタビューおよび調査

一次調査では、国内で実際に投じられている支出の内容と、その支出が市場に反映される時期の検証に重点を置いた。特に公開情報の開示が遅れている場合を想定し、オーストラリアの主要な生産・消費地域にわたるオペレーター、サービスプロバイダー、中流・下流の関係者、業界専門家に聞き取りを行い、利用率、保守強度、プロジェクトの時期に関する前提を修正した。

インタビューは、価格設定のロジックを実際の契約行動(スポットと長期契約)に合わせるためにも用いられ、また労働力、許認可、原料の入手可能性によって既に生産能力の追加が制約されているかどうかを確認するためにも活用され、これらは最終的な市場構築に直接反映された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位企業:27% | 経営幹部(CXO):16% | |

| 中堅企業:57% | 機能/事業部門責任者:25% | |

| 小規模企業:16% | マネージャー:59% |

市場規模測定と予測

規模測定は、オーストラリアの石油・ガス活動を観測可能な指標と結びつけるトップダウン方式の再構築から始め、その後、現実的な価格・コストの関係性を用いてこれらの指標を市場価値に変換した。実務上、需要の規模は、石油・ガス生産量、LNG輸出量、主要プロジェクトの立ち上げおよび減退スケジュール、精製処理量、そして報告されている場合には中流の利用率といった指標に結びつけた。

これらの入力値を設定した後、サンプル調査によるプロジェクト支出の推計、開示が可能な範囲でのサービス活動の限定的な積み上げ、そして単価と数量に基づく前提など、選択的なボトムアップ方式のチェックによって総計を裏付け、その結果を現在の契約サイクルにおいてインタビュー対象者が実際に見ている状況と比較した。開示が乏しい分野については、代理変数(例えば利用率や保守周期)を用いて対応し、業界からのフィードバックを踏まえて推計される支出を再検証した。

予測にあたっては、プロジェクトの時期、生産プロファイル、価格経路を軸としたシナリオ分析を適用し、最終的な軌道は単発の短期的な価格変動に過剰反応しないようストレステストを行った。将来見通しは、一次調査での議論から、稼働開始スケジュール、廃止措置作業、または定期点検スケジュールが予測期間内に変化する可能性が示された場合に調整した。

データ検証および更新サイクル

モデルの出力結果は、生産・輸出動向、プロジェクトの主要な進捗発表、そして数量と示唆される収益強度との整合性など、独立した指標と照合して検証した。前年比の変化が過度に大きいと判断された場合は、前提条件を再検討し、必要に応じて回答者に再度連絡を取り、その変化が実際のものか、それとも単なる報告上の影響であるかを確認した。

最終確定前には、数式、単位、通貨のタイミング、そして成長要因が市場の全体像と数値の間で整合しているかを確認するため、複数段階にわたるアナリストレビューを実施している。本レポートは毎年更新されるが、大規模なプロジェクトの遅延、規制の変化、大幅な価格見直しなど、重大な事象が発生した場合には随時調整を行う。納品直前には最終確認を行い、その時点で入手可能な最新の見解をクライアントに提供している。

Mordor Intelligenceによるオーストラリア石油・ガス市場規模と他の公表推計値との比較

公表されているオーストラリア石油・ガス市場の規模は、それぞれの発行元が何を対象として測定するか、どの年を基準年とするか、そして数値が運用活動に基づくものか、より広範な業界収益に基づくものかによって、大きく異なって見えることがある。通貨の取り扱いも重要であり、一部の推計では選択した年の平均為替レートを使用する一方、他の推計では期間を混在させたり、異なるインフレ前提を適用している場合もある。

主な差異は、その推計がオーストラリアの上流・中流・下流にわたる運用上の石油・ガス活動を基準として構築されているか、それとも業界全体の総収益あるいはより狭い支出範囲として捉えられているかによって生じる。Mordor Intelligenceは、業界のすべての収益を同一の市場として扱うのではなく、活動に紐づいた対象範囲と量的指標(陸上および沖合の事業、そして保守や廃止措置などの関連サービスを含む)を通じて市場を測定している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.72 B (2025) | |

| 業界出版元A | USD 0.43 B (2025) | この推計は、石油・ガス分野内のより狭い支出範囲を表していると見られ、バリューチェーン活動の大部分を除外している可能性があり、上流・中流・下流にわたる活動に紐づいた測定と比較すると、総額を過小評価する可能性がある。 |

| 業界プロファイルB | USD 105.45 B (2022) | この数値は、異なる基準年における業界全体の総収益に近い見方であり、上流の売上収益やその他の収益計上上の選択が市場規模として扱われている場合、活動ベースのモデルと比較して過大に見積もられる可能性がある。 |

この比較から、差異の大部分は計算上の誤りによるものではなく、対象範囲とその数値が何を表すことを意図しているかによって説明できることがわかる。前提条件を観測可能な活動要因に結びつけ、実際の契約状況や利用率に関するフィードバックによって検証することで、最終的な数値は、市場状況が変化した際にも追跡、再現、更新がしやすい状態を維持できる。

レポートで回答される主要な質問

オーストラリア石油・天然ガス市場の現在の価値はいくらか?

オーストラリア石油・天然ガス市場規模は2026年にUSD 121億8,000万に達しており、2031年まで拡大を続ける見通しである。

2026年から2031年にかけてのセクターの成長速度はどの程度か?

オペレーターが高付加価値・低炭素機会を追求するなか、総収益は年平均成長率(CAGR)3.94%で増加すると予測されている。

最大の収益シェアを持つセグメントはどこか?

上流事業は2025年においてオーストラリア石油・天然ガス市場シェアの74.31%を占め、LNG輸出の優位性を反映している。

廃止措置が成長エンジンと見なされる理由は何か?

耐用年数に達した海上作業案件としてUSD 600億超が特定されており、廃止措置は2031年まで5.42%の年平均成長率(CAGR)を記録する見込みである。

排出規制が投資に与える影響はどのようなものか?

セーフガード・メカニズムの下でスコープ1上限規制が強化され、資本がCCS(炭素回収・貯留)、電化、およびデジタル最適化プロジェクトへと振り向けられている。

新規探鉱許可の加速はどの地域で進んでいるか?

国家沖合石油採掘公社(NOPTA)の改革により、連邦沖合水域における許可取得期間が約35%短縮され、新たな試掘活動が活性化している。

最終更新日: