石油・ガスCAPEX市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 680.85 十億米ドル |

| 市場規模 (2031) | 830.62 十億米ドル |

| 成長率 (2026 - 2031) | 4.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油・ガスCAPEX市場分析

石油・ガスCAPEX市場規模は2026年に6,808億5,000万米ドルと推定され、予測期間(2026年〜2031年)に年平均成長率4.06%で成長し、2031年までに8,306億2,000万米ドルに達する見込みです。

中東およびアジアの国営事業者は、OECDの主要企業がESG規約の強化のもとで上流予算を抑制する中、長期サイクル投資を加速させており、二極化した資本環境を生み出しています。2024年に150億バレルの石油換算埋蔵量を認可した深海最終投資決定(FID)は、モジュール式浮体式LNGユニットとともに損益分岐コストを1バレルあたり35〜40米ドルまで圧縮し、海洋開発の勢いを維持しています。陸上プロジェクトが依然として支出の大部分を占めていますが、標準化されたFPSOハル、海底タイバック、デジタルツインワークフローが増分資本を海洋開発へと誘導しています。メタン回収、電化、炭素回収改修のためのメンテナンス予算は新規開発への配分に匹敵しており、埋蔵量補充から排出量強度の緩和へのシフトを示しています。

レポートの主要ポイント

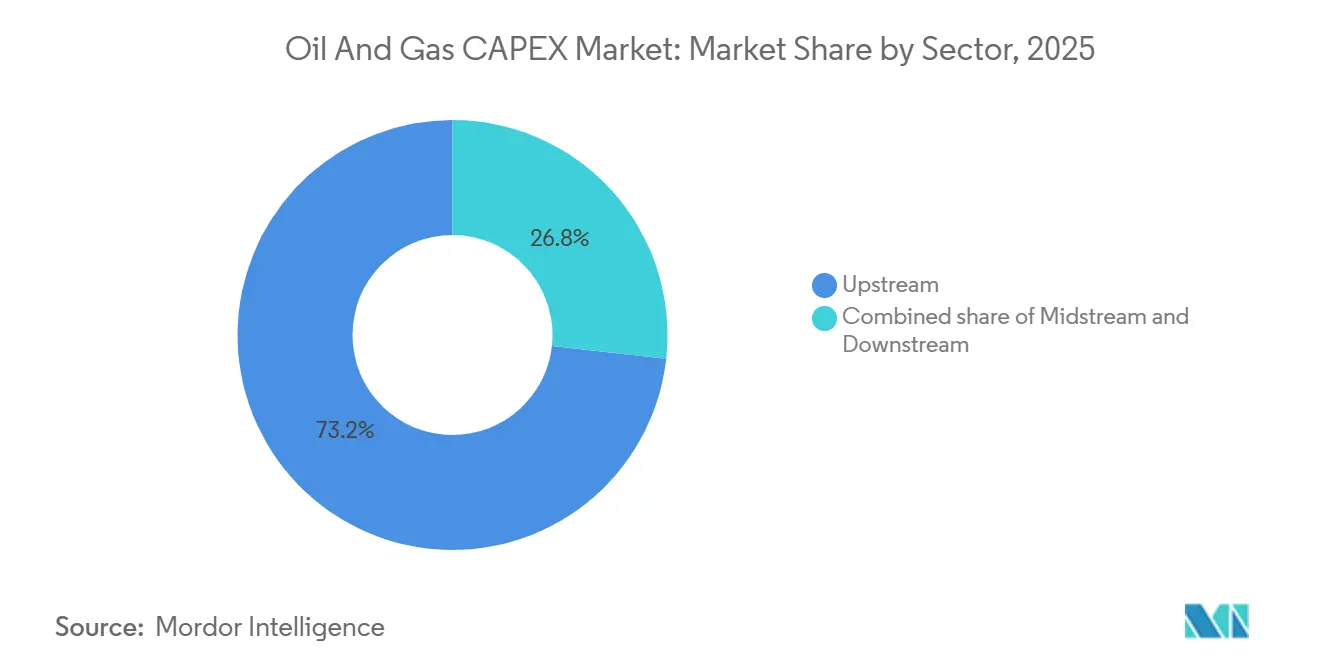

- セクター別では、上流部門が2025年の石油・ガスCAPEX市場シェアの73.24%を占め、2031年にかけて年平均成長率4.12%で拡大する見込みです。

- 立地別では、陸上プロジェクトが2025年の支出の79.43%を占め、海洋は2031年にかけて年平均成長率7.21%で成長する見込みです。

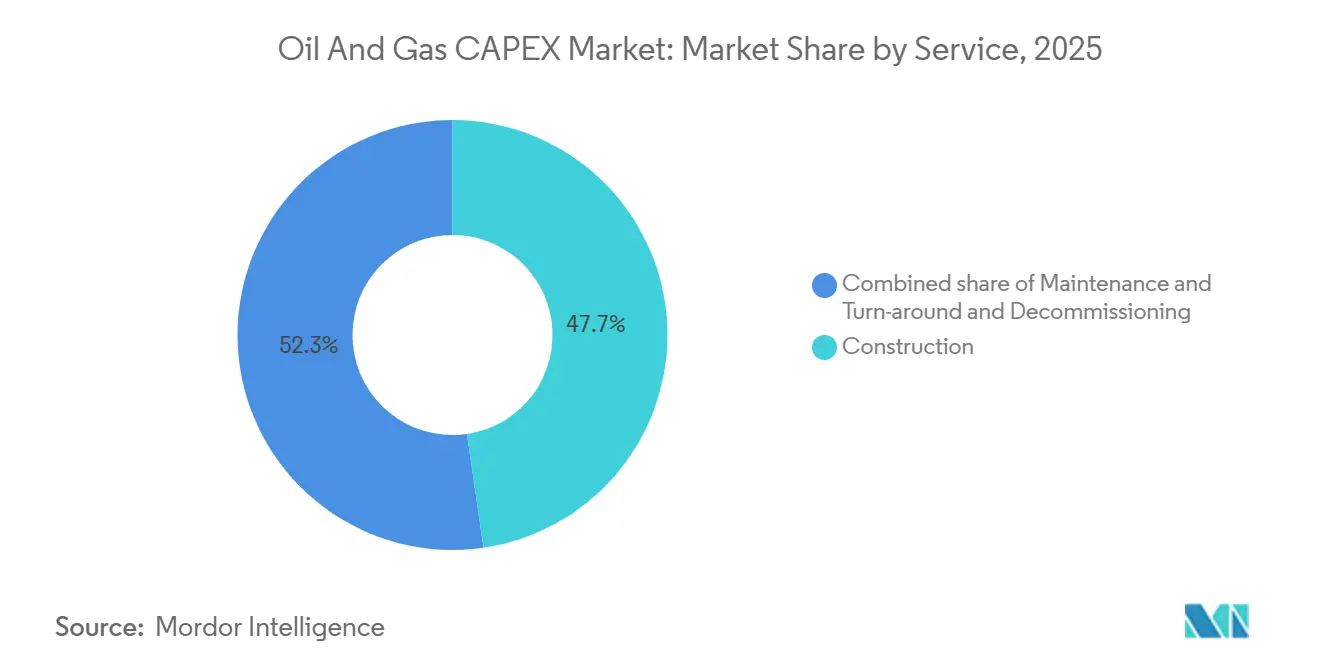

- サービス別では、建設が2025年の支出の47.70%を占め、廃止措置が2031年にかけて最も高い年平均成長率6.55%を記録する見込みです。

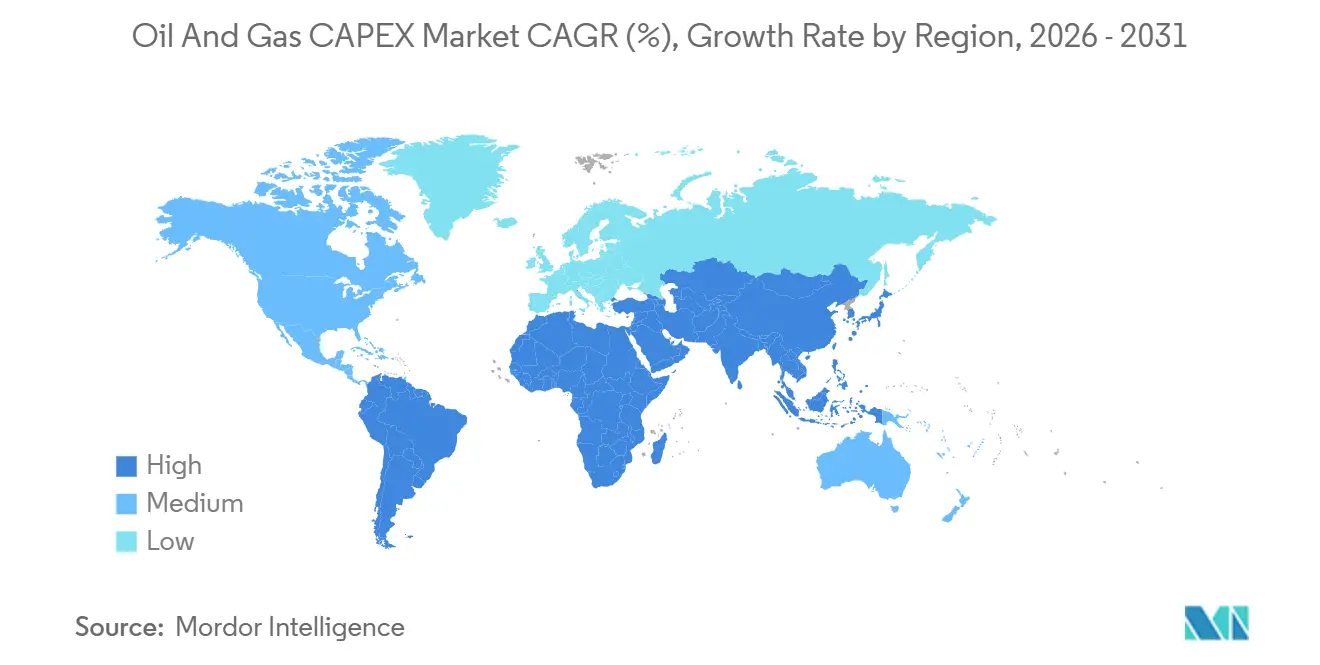

- 地域別では、アジア太平洋が2025年のCAPEXの29.36%をリードし、同地域は2031年にかけて年平均成長率4.83%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル石油・ガスCAPEX市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LNG対応ガスインフラ整備の拡大 | +1.2% | 米国メキシコ湾岸、カタール、オーストラリア、モザンビークに集中するグローバル | 中期(2〜4年) |

| 深海発見の増加によるFIDの推進 | +0.9% | 南米(ブラジル、ガイアナ、スリナム)、西アフリカ(アンゴラ、ナイジェリア)、アジア太平洋(オーストラリア) | 長期(4年以上) |

| 中東・アジアにおける国営石油会社の上流支出の回復 | +1.1% | 中東(サウジアラビア、UAE、カタール)、アジア太平洋(中国、インド、マレーシア) | 中期(2〜4年) |

| ブラウンフィールドの脱炭素化に向けたメンテナンスCAPEXの急増 | +0.7% | 北米、欧州(北海)、中東の成熟油田 | 短期(2年以内) |

| プロジェクト超過コストを削減するデジタルツインの展開 | +0.5% | 北米、欧州、中東の国営石油会社での早期導入を含むグローバル | 短期(2年以内) |

| 小規模油田の認可を促進する1MW未満のモジュール式浮体式LNG | +0.4% | アジア太平洋(東南アジア、パプアニューギニア)、西アフリカ、南米のニッチ盆地 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

LNG対応ガスインフラ整備の拡大

国際エネルギー機関(IEA)は2025〜2030年に向けて年間2,900億立方メートルの新規液化能力が予定されており、中流投資の波を支えています。[1]国際エネルギー機関、「メタントラッカー2025」、iea.org ExxonMobilは2026年にモザンビークLNGを再開するために300億米ドルを再コミットし、Woodsideは2029年に稼働予定のルイジアナ州輸出施設に175億米ドルを承認しました。[2]Woodside Energy、「ASX届出書 2025年3月」、woodside.com アジアのバイヤーは引き続き15〜20年の引き取り契約に署名し、プロジェクトファイナンスのリスクを軽減し、70:30を超える負債対資本比率を可能にしています。レイク・チャールズLNGは2025年後半に機械的完工を達成し、銘板容量として年間1,650万トン(mtpa)を追加しました。プラカミンズLNGにおける同様のマイルストーンは世界の需給バランスを引き締め、建設バックログを10年末まで維持しています。

深海発見の増加によるFIDの推進

水深1,500メートルを超えるプロジェクトは、2024〜2025年に150億バレルの回収可能埋蔵量をカバーするFIDを受けました。Petrobrasはブジオス11号とアタプ3号のFPSOを認可し、それぞれ日産18万バレルの能力を持ち、製造時間を18ヶ月短縮する標準化されたハルを活用しています。Shellは米国メキシコ湾のスパルタを1バレルあたり35米ドルの損益分岐点で推進し、BPはサブシー昇圧を使用してプラトー生産を5年延長するカスキダを承認しました。TotalEnergiesのアンゴラにおけるカミーニョプロジェクトは海底から陸上への電力供給を統合し、プラットフォーム発電機の排出を排除しています。ガイアナのウィップテールとハンマーヘッドFPSOは2027年までに国家生産能力を日産120万バレル以上に引き上げます。

中東・アジアにおける国営石油会社の上流支出の回復

Saudi Aramcoの2024年予算500億米ドルは、国内発電における液体燃料の代替を目的としたジャフラー非在来型ガスおよび海洋拡張を優先しました。中東の上流支出は、アラブ首長国連邦とカタールが海洋能力を拡大する中、2025年に1,300億米ドルに達しました。PetroChina は2024年の設備投資で600億米ドルを超え、タイトガスと南シナ海探鉱を目標とし、CNOOCは海洋コンデンセートおよびガスプロジェクトに130〜140億米ドルを配分しました。インドのONGCは2024〜2025年にかけてクリシュナ・ゴダバリ開発と成熟油田の増進回収に86億米ドルを充当しました。

ブラウンフィールドの脱炭素化に向けたメンテナンスCAPEXの急増

IEAは2030年までに既存資産へのメタン回収、電化、炭素回収ソリューションの改修に6,000億米ドルが費やされると推定しています。NETLの研究では、パイプラインが近接している場合、燃焼後アミンシステムをCO₂1トンあたり80〜100米ドルで統合できることが示されています。Siemens Energyは、ディーゼル発電機を陸上電力またはハイブリッドシステムに置き換えた後、排出量が15〜20%削減されると報告しています。北海のサブシー圧縮は資産寿命を最大15年延長し、より厳格な排出基準のもとで廃棄コストを先送りしています。この資本シフトは埋蔵量補充比率を低下させますが、進化する開示フレームワークのもとで成熟盆地の経済的寿命を延ばします。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期サイクルプロジェクトを抑制する北海原油(デイテッドブレント)の価格変動 | -0.8% | 西アフリカ、東地中海のフロンティア深海盆地に深刻な影響を与えるグローバル | 中期(2〜4年) |

| 化石燃料CAPEXの上限を設けるESG連動型債務規約 | -0.6% | 国際プロジェクトファイナンスへの波及を伴うOECD市場(北米、欧州) | 長期(4年以上) |

| OECDにおける再生可能エネルギーへの政策転換 | -0.5% | 国際プロジェクトファイナンスへの波及を伴う北米(選択的)、欧州(EUグリーンディール管轄区域) | 長期(4年以上) |

| コストを上昇させるティア1 EPCの労働力の希少価格 | -0.6% | 北米(メキシコ湾岸)、中東(カタール、UAE)、アジア太平洋の製造ハブに深刻な圧力を与えるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長期サイクルプロジェクトを抑制するデイテッドブレントの価格変動

ブレントは2024〜2025年にかけて1バレルあたり70〜95米ドルの間で取引され、多くのフロンティア深海見通しの損益分岐点を下回り、事業者は80〜100億バレルの潜在資源の開発を延期しました。1坑あたり1億5,000万米ドルを超える掘削コストと6〜8年のタイムラインは、先物カーブが平坦化した際にFIDを抑制します。[3]国際エネルギー機関、「世界エネルギー展望2025」、iea.org 独立系探鉱・生産会社は借入コストが最大200ベーシスポイント上昇し、ハードルレートが内部収益率(IRR)15〜18%に押し上げられました。[4]フィナンシャル・タイムズ、「エネルギーファイナンス報道2025」、ft.com 資本は短期サイクルのシェールおよびブラウンフィールドのアップグレードにシフトしており、認可が回復しなければ2030年代初頭のグローバル供給を制約する可能性があります。

化石燃料CAPEXの上限を設けるESG連動型債務規約

北米および欧州の貸し手は排出量強度テストを埋蔵量ベースの融資構造に組み込み、石油・ガス支出に充当できる収益の割合を制限しました。OECDの化石燃料探鉱補助金は2023年から2025年の間に22%減少し、民間プロジェクトファイナンスは18%減少しました。Shell、BP、TotalEnergiesはネットゼロ経路を達成するために2025年の石油・ガスCAPEXを2023年比で合計12%削減し、資金を洋上風力と蓄電池に振り向けました。サステナビリティ連動型ローンは、メタン強度目標が達成されない場合に金利マージンを25〜50ベーシスポイント引き上げ、資本をより低炭素のLNGプロジェクトへとさらに誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:上流部門が優位を維持

上流部門は2025年に73.24%のシェアを占め、このセグメントの石油・ガスCAPEX市場規模は2031年にかけて年平均成長率4.12%で成長する見込みです。ブラジル、米国メキシコ湾、アンゴラ、ガイアナにわたる2024年の150億バレルの深海FIDは、1バレルあたりのコストを削減する標準化されたFPSOおよびサブシーシステムを活用しています。国営石油会社は高い支出水準を維持しており、Saudi Aramco、PetroChina、CNOOCは2024年に合計で1,300億米ドルを超える上流予算を計上しました。

デジタルツインプラットフォームはコスト超過を30〜40%削減し、並行プロジェクトのための資本を解放し、スケジュールを最大18ヶ月短縮します。水素対応パイプラインと炭素回収ハブが米国エネルギー省の支援を確保する中、中流投資は安定を維持しています。アジアと中東の下流コンプレックスは、OECDのガソリン需要の低下に対応して利益率を15〜20%改善するために精製と石油化学を統合しています。

立地別:海洋の勢いが拡大

陸上プロジェクトが2025年の支出の79.43%を占めましたが、深海プロジェクトの石油・ガスCAPEX市場規模が陸上と比べて速く成長するにつれ、海洋CAPEXは2031年にかけて年平均成長率7.21%が見込まれています。ShellのスパルタとBPのカスキダは、既存インフラへのサブシー昇圧とタイバックを使用し、開発コストを25〜30%削減しています。New Fortress Energyの小規模浮体式LNGフリートは1兆立方フィート未満の孤立埋蔵量を収益化し、新規パイプラインなしで海洋ガスの収益化を支援しています。

陸上非在来型活動は依然として活発で、2024年にパーミアン盆地で12,000坑が掘削され、日産600万バレルの生産量を維持しています。カナダはオイルサンド拡張に120億米ドルを投資し、中国の四川省タイトガスプログラムは年間150億米ドルを要しています。英国北海の240億ポンドおよびメキシコ湾の14,000基の休止構造物という廃止措置負債は、安全な廃棄に焦点を当てた並行する海洋支出の流れを生み出しています。

サービス別:廃止措置が最も高い成長を記録

建設が2025年の支出の47.70%を占めましたが、廃止措置は石油・ガスCAPEX市場内のサービスの中で最も高い年平均成長率6.55%を記録する見込みです。メキシコ湾での1坑あたり150〜250万米ドルの坑井閉鎖・廃棄コストと英国北海の義務の拡大が需要を支えています。ロボット対応廃棄リグは介入時間を40%削減し、専門請負業者を引き付け、長年にわたって統合サービスプロバイダーが支配してきた分野を細分化しています。

排出量改修のためのメンテナンスCAPEXは2030年までに合計6,000億米ドルに達し、サービス会社に電化、メタン回収、CO₂貯留サービスの拡大を迫っています。同時に、カタール、米国メキシコ湾岸、モザンビークの液化メガプロジェクトは200億米ドルを超える個別建設パッケージを占め、土木、機械、モジュール組立請負業者の堅固なバックログを維持しています。

地域分析

アジア太平洋は2025年の支出の29.36%を占め、同地域の石油・ガスCAPEX市場規模は2031年にかけて年平均成長率4.83%で成長する見込みです。PetroChina の年間600億米ドルの予算とCNOOCの130〜140億米ドルの海洋プログラムは、タイトガスとコンデンセートの成長目標を支えています。インドのONGCはクリシュナ・ゴダバリ資産に86億米ドルを投資し、2030年までに年間1,000万トンの新規再ガス化能力を計画しています。WoodsideのスカーバラとブラウズLNGプロジェクトは1,300万トンの能力を追加し、パプアニューギニアとベトナムは統合ガス・電力スキームを開発しています。

北米と欧州は合わせて2025年のCAPEXの約35%を占めましたが、機関投資家の資本が再生可能エネルギーに向かうにつれて成長は鈍化しました。米国はパーミアン盆地の12,000坑とWoodside、ルイジアナ州、レイク・チャールズでの年間2,750万トンの新規LNG能力によりリーダーシップを維持しています。カナダの120億米ドルのオイルサンド拡張は30年間のSAGDプロジェクトを優先しています。欧州の主要企業は洋上風力と蓄電池に資金を充てるために2025年の石油・ガスCAPEXを12%削減しましたが、Equinorはヨハン・カストベルグを認可し、高収益のノルウェー・バレンツ海プロジェクトへの選択的承認を示しました。

中東・アフリカはグローバル支出の約25%を占めています。Saudi Aramcoの500億米ドルのプログラムは非在来型および海洋能力を強化し、QatarEnergyの北部ガス田拡張は2027年までに年間4,800万トンのLNGを追加します。アンゴラのカミーニョとブラジルのブジオス11号は深海の勢いを示し、ガイアナの追加FPSOが能力を日産120万バレル以上に引き上げることで補完されています。

競合環境

統合メジャーと大規模国営石油会社がグローバル上流CAPEXの約40%を占め、コアセグメントにおける中程度の集中度を示しています。Saudi Aramco、ExxonMobil、Shell、BP、TotalEnergies、Chevronはバランスシートの強みとエンジニアリング規模を活用して製造スロットを確保し、有利な機器条件を交渉しています。中東・アジアの国営石油会社は国内エネルギー安全保障の義務を果たすために上流予算を二桁台で拡大し、西側の資本撤退を相殺しています。SLB、Halliburton、Baker Hughesのサービス大手はデジタルおよび排出量削減ソリューションへとシフトし、超過コストを最大40%削減するデジタルツインプラットフォームを展開しています。

OECDの主要企業は2025年に石油・ガス支出を12%削減して再生可能エネルギーに再配分した一方、Saudi Aramco、PetroChina、CNOOCは20年の回収期間を持つ長期サイクル資産を支持して上流予算を18%増加させました。デジタルツイン、サブシー昇圧、モジュール式浮体式LNGなどの技術採用は1バレルあたりのコストを15〜25%削減し、主要な差別化要因となっています。廃止措置はロボット工学と自律検査を持つ新規参入者を引き付け、歴史的に統合サービスプロバイダーが支配してきたニッチ市場を細分化しています。

石油・ガスCAPEX産業のリーダー企業

Saudi Aramco

PetroChina (CNPC)

Exxon Mobil Corporation

Shell plc

Chevron Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Tourmaline Oil Corp.はNEBCモントニー地区で2件の買収を発表し、約20,000バレル石油換算/日の生産量と3億6,940万バレル石油換算(mmboe)の埋蔵量が追加される見込みです。

- 2025年4月:Oil States Internationalは、ブラジルの深海生産施設向け2,500万米ドルの契約に牽引され、2015年以来最高となる3億5,700万米ドルのバックログを報告しました。同社は事業からのキャッシュフローで900万米ドルを創出し、以前のマイナスキャッシュフローのトレンドを反転させました。

- 2025年4月:Chevronはメキシコ湾のボールモアサブシータイバックから石油・天然ガスの生産を開始し、2026年までに日産30万バレルを目標とし、推定回収可能資源は1億5,000万バレル石油換算です。

- 2024年11月:EQT Corp.はオリンパス・エナジー・ホールディングスを18億米ドルで買収すると発表し、ペンシルベニア州のマーセラスおよびユーティカシェールプレイに日産5億立方フィート(MMscf/D)の生産能力と9万ネットエーカーを追加します。

グローバル石油・ガスCAPEX市場レポートの調査範囲

設備投資(CAPEX)とは、企業・組織が不動産、プラント、建物、技術、設備などの有形資産の取得、アップグレード、維持に使用する資金です。CAPEXは企業が新規プロジェクトや投資を実施するためにしばしば使用されます。グローバル石油・ガスCAPEX市場は、世界中の石油・ガス事業者の年間総設備投資を考慮しています。市場規模の推定にあたっては、異なる地域にわたる上流、中流、下流の石油・ガスプロジェクトへのCAPEX・投資が考慮されています。

石油・ガスCAPEX市場はセクター、立地、サービス、地域別に区分されています。セクター別では、市場は上流、中流、下流に区分されています。立地別では、市場は陸上と海洋に区分されています。サービス別では、市場は建設、メンテナンスおよびターンアラウンド、廃止措置に区分されています。レポートはまた、各地域内の主要国における石油・ガスCAPEX市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| 上流 |

| 中流 |

| 下流 |

| 陸上 |

| 海洋 |

| 建設 |

| メンテナンスおよびターンアラウンド |

| 廃止措置 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ノルウェー |

| 英国 | |

| ロシア | |

| オランダ | |

| ドイツ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| セクター別 | 上流 | |

| 中流 | ||

| 下流 | ||

| 立地別 | 陸上 | |

| 海洋 | ||

| 資産タイプ別 | 建設 | |

| メンテナンスおよびターンアラウンド | ||

| 廃止措置 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ノルウェー | |

| 英国 | ||

| ロシア | ||

| オランダ | ||

| ドイツ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の石油・ガスCAPEX市場の規模はどのくらいですか?

石油・ガスCAPEX市場規模は2026年に6,808億5,000万米ドルであり、年平均成長率4.06%で2031年までに8,306億2,000万米ドルに達する見込みです。

最も高い支出シェアを持つセグメントはどれですか?

上流事業が2025年の支出の73.24%を占め、2031年にかけて4.12%の成長が見込まれています。

地理的にCAPEXが最も速く成長しているのはどこですか?

アジア太平洋は国営石油会社の予算増加とLNGインフラ整備に牽引され、2031年にかけて年平均成長率4.83%で成長をリードしています。

廃止措置が注目を集めている理由は何ですか?

メキシコ湾と英国北海における規制上の義務、および14,000基の休止構造物が廃止措置を2031年にかけて年平均成長率6.55%に押し上げています。

デジタルツインはプロジェクト経済にどのような影響を与えていますか?

事業者はコスト超過が30〜40%減少し、解放された資本を再配分できるようになり、スケジュールが最大18ヶ月短縮されると報告しています。

最終更新日: