オーストラリアのマットレス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.72 十億米ドル |

| 市場規模 (2026) | 1.78 十億米ドル |

| 市場規模 (2031) | 2.12 十億米ドル |

| 成長率 (2026 - 2031) | 3.56% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアのマットレス市場分析

オーストラリアのマットレス市場規模は、2025年の17億2,000万米ドルから2026年には17億8,000万米ドルに拡大し、2031年までに21億2,000万米ドルに達すると予測されており、2026年〜2031年の年平均成長率(CAGR)は3.56%となっています。オーストラリアのマットレス市場の成長は、プレミアム化、価格透明性規制への対応強化、そして睡眠ウェルネスへの消費者意識の高まりによって支えられており、単なる買い替えにとどまらないアップグレード需要を持続させています。ベッド・イン・ア・ボックスのオンラインモデルは、リスク逆転型トライアルと宅配物流を通じてリーチを拡大し続けており、目的特化型の学生向け宿泊施設の建設パイプラインが複数年にわたる安定した機関需要を生み出しています。州レベルの建設サイクルが地域ごとの機会を形成しており、西オーストラリア州の8年ぶりの高水準となる竣工件数が、グリーンフィールド成長回廊に沿った新たな寝室需要を生み出しています。クイーンズランド州および西オーストラリア州への海外純移住者数と州間移動がこれらのパターンを強化しており、オーストラリアのマットレス市場はこれらの州における世帯形成と密接に連動しています[1]https://www.abs.gov.au/statistics/people/population/national-state-and-territory-population/latest-release.。

主要レポートのポイント

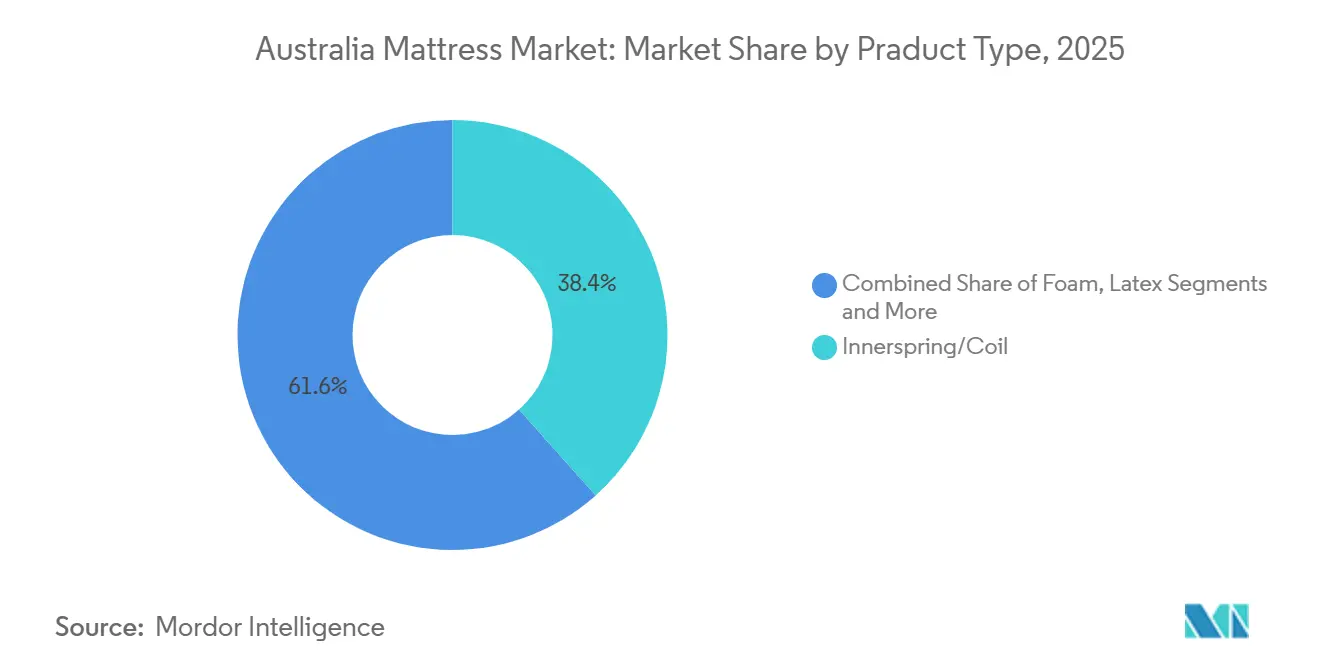

- 製品タイプ別では、インナースプリング/コイルが2025年のオーストラリアのマットレス市場シェアの38.4%を占めてトップとなり、ハイブリッドデザインは2031年にかけて年平均成長率(CAGR)5.92%で拡大すると予測されています。

- マットレスサイズ別では、クイーンサイズが2025年のオーストラリアのマットレス市場シェアの36.8%を占め、キングサイズは2031年にかけて年平均成長率(CAGR)5.44%で成長すると予測されています。

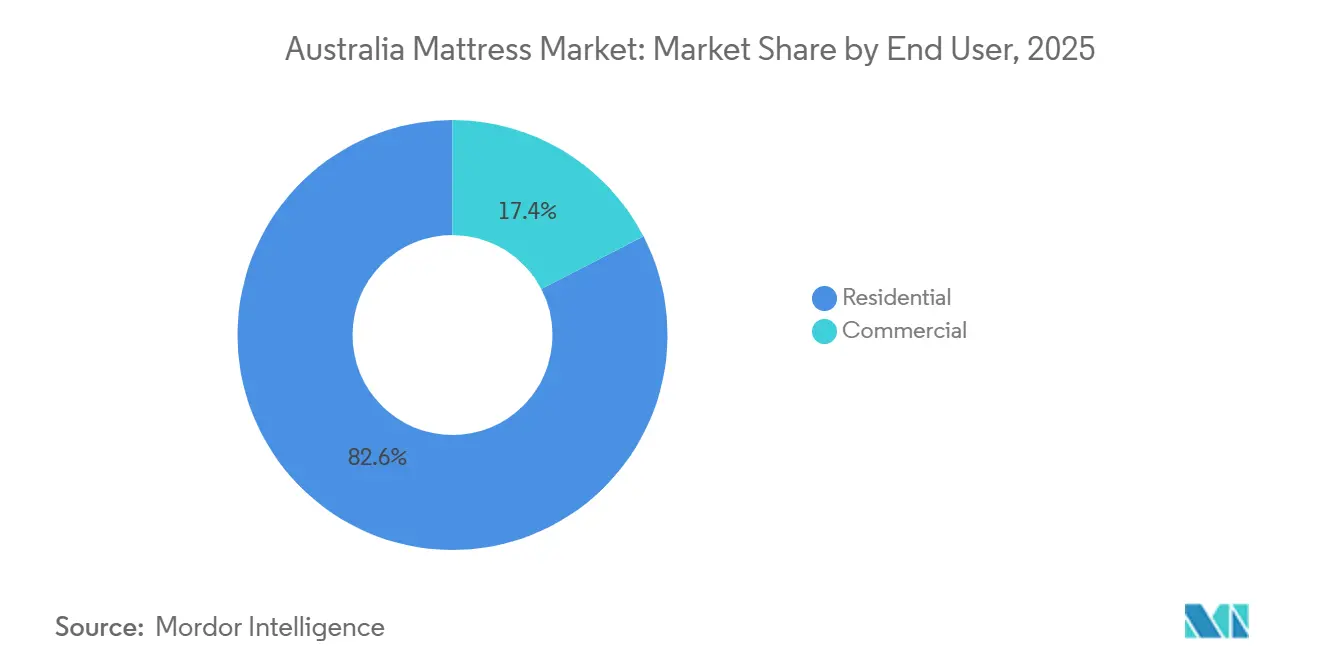

- エンドユーザー別では、住宅用が2025年のオーストラリアのマットレス市場シェアの82.6%を占め、商業用は2031年にかけて年平均成長率(CAGR)4.48%を記録する見込みです。

- 流通チャネル別では、B2C/小売が2025年のオーストラリアのマットレス市場シェアの88.9%を占め、B2C内のオンラインは2031年にかけて年平均成長率(CAGR)6.35%を達成すると予測されています。

- 地域別では、ニューサウスウェールズ州が2025年のオーストラリアのマットレス市場シェアの31.7%を占め、クイーンズランド州は2031年にかけて年平均成長率(CAGR)4.62%と最も急成長している州となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリアのマットレス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅形成と買い替えサイクルの強化 | +0.9% | 全国規模、ニューサウスウェールズ州・クイーンズランド州・西オーストラリア州での早期成長 | 中期(2〜4年) |

| ベッド・イン・ア・ボックスの普及によるオンライン浸透率の向上 | +1.2% | 全国規模、都市圏で最も顕著 | 短期(2年以内) |

| 人口増加と州間移住のホットスポットによる 寝室需要の拡大 | +0.8% | クイーンズランド州、西オーストラリア州、一部の地域回廊 | 中期(2〜4年) |

| スチュワードシップ制度の拡大と埋め立て税による 買い替えの加速 | +0.3% | 全国規模、ビクトリア州とニューサウスウェールズ州の自治体の義務化が主導 | 長期(4年以上) |

| 機関調達が認証済み・低VOC・ リサイクル可能なマットレスへシフト | +0.5% | シドニー、メルボルン、ブリスベンのBTRおよびPBSAクラスター | 中期(2〜4年) |

| 睡眠健康と腰痛への意識が需要をプレミアム化 | +0.9% | 全国規模、高齢化が進む都市圏で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅形成と買い替えサイクルの強化

2024年および2025年において、全国の住宅供給は基礎的な世帯形成需要を下回り、竣工件数が人口増加から想定される新規住宅数に届かなかったため、構造的な供給不足が続いています。国家住宅供給・住宅負担能力評議会は2024年の竣工件数を177,000戸と報告し、年間需要を223,000戸と推計しており、既存住宅ストック内での買い替えおよびアップグレードサイクルを促す持続的な供給不足を浮き彫りにしています[2]https://geca.slantstaging.com.au/wp-content/uploads/2022/10/GECA-Standard-Guide-Furniture-Fittings-Foam-Mattresses.pdf。2025年6月までの1年間における海外純移住者数は305,600人に達し、寝室需要を押し上げ、新規世帯が形成される回廊での販売を支えています。既存住宅の部屋がフレキシブルな用途に転用されるにつれ、消費者は耐久性のためにより大きなサイズと高度なサポートシステムを好む傾向があり、これは2031年にかけてキングサイズマットレスの年平均成長率(CAGR)5.44%という予測と一致しています。西オーストラリア州は新規供給の勢いを示しており、2024〜25年度の竣工件数は22,602戸と前年比25.1%増となり、供給不足の賃貸市場における買い替えサイクルと並んで初回購入需要を押し上げています[3]。販売業者はクイーンズランド州および西オーストラリア州の急成長回廊においてクイーンサイズとキングサイズを中心に品揃えを整えており、世帯が入門価格よりも快適性と耐久性を優先するにつれてプレミアムハイブリッドへのシフトを強化しています。

ベッド・イン・ア・ボックスの普及によるオンライン浸透率の向上

オーストラリアのマットレス市場は、ベッド・イン・ア・ボックスの普及から恩恵を受けており、これにより輸送コストが圧縮され便利な配送が可能となるほか、自宅でのトライアルによって評価の場がショールームから寝室へと移行しています。B2C内のオンライン浸透率は最も成長の速いチャネルであり続けると予測されており、B2C内のオンライン販売は2031年にかけて年平均成長率(CAGR)6.35%を達成すると見込まれており、リスク逆転型の提案と標準化された配送ワークフローによって支えられています。オーストラリア競争・消費者委員会が2025年6月にこのカテゴリーにおける誤解を招く取り消し線価格に対して行った執行措置により、ウェブサイトやアプリ全体での透明性のある販促活動と誠実な緊急性の訴求への注目が高まりました。ブランドは現在、コンプライアンス要件の強化の中で消費者の信頼を維持するために、検証可能な素材認証と明確な仕様書に依存するようになっており、販促の激しさが和らぐにつれて価値の安定化に寄与しています[4]https://geca.slantstaging.com.au/wp-content/uploads/2022/10/GECA-Standard-Guide-Furniture-Fittings-Foam-Mattresses.pdf。小包ベースの圧縮と玄関先への配送は引き続き中核的な効率性をもたらしていますが、その実行は消費者体験とコスト管理のバランスを取る厳格な返品管理と透明なトライアル開示に依存しています。オーストラリアのマットレス市場は、直接消費者向けの利便性と大手小売業者による選択的なショールーミングを融合させ続けており、配送と返品においてオンラインサービスの優位性を維持しながら実物確認を可能にしています。

人口増加と州間移住のホットスポットによる寝室需要の拡大

オーストラリアの人口は2025年6月に2,761万人に達し、海外純移住者数305,600人を主因とする年間42万100人の増加により、新規世帯形成と寝室需要が持続的に支えられています[3]https://www.wa.gov.au/government/media-statements/Cook%20Labor%20Government/Western-Australian-housing-completions-continue-to-gather-pace-20251015。クイーンズランド州は同期間に21,595人の州間純移住者増を記録し、西オーストラリア州は10,288人を獲得しており、住宅・家具購入のより大きなシェアがこれらの州へとシフトしています。この動きは、初回設置や引越しに伴うマットレス購入を促進し、全体的な成長が緩やかであってもオーストラリアのマットレス市場の持続的な販売量を支えています。西オーストラリア州の竣工件数の増加は、新規引き渡し住宅における初回購入の寝室セット需要を高めることでこの効果を強化しており、既存世帯は複数人使用のもとで老朽化したユニットの買い替えを続けています。クイーンズランド州の人口構成は、高齢化コホートの拡大と安定した家族形成が組み合わさっており、快適性重視の仕様と敏感な居住者向けの低VOC素材への関心を維持しています。開発業者や機関購入者は、内装調達においてGECAやOEKO-TEX スタンダード100などのエコラベルを参照しており、新規住宅供給向けに販売されるマットレスの素材とフォームの選択に影響を与えています。

睡眠健康と腰痛への意識による需要のプレミアム化

オーストラリアでは、マットレスの購入が単純な日用品の買い替えではなく、予防的健康への投資として捉えられるようになっています。このシフトは、睡眠の質、慢性疾患管理、生産性の関連性を示す臨床的エビデンスによって支えられています。クイーンズランド州の高齢化する人口はこのトレンドを体現しており、2024年には65歳以上の住民が17.2%を占め、2004年の11.9%から増加しています。この人口動態の変化により、高齢化と密接に関連する変形性関節症や変性椎間板疾患などの疾患の有病率が高まっています。これらの問題に対処するため、オーストラリア理学療法士協会はゾーン別腰椎サポートを備えたミディアムファームのハイブリッドマットレスの利点を強調しています。これらのマットレスは朝のこわばりを30〜40%軽減することが示されており、これらの疾患に苦しむ方々に大きな緩和をもたらしています。睡眠が全体的な健康に果たす役割への認識が高まるにつれ、消費者は特定の健康ニーズに対応したマットレスをますます優先するようになっています。このトレンドは、慢性疾患の管理と日常の生産性向上における質の高い睡眠の重要性についての幅広い理解を反映しています。最適なサポートと快適性のために設計されたマットレスに投資することで、オーストラリア人は長期的な健康とウェルビーイングの向上に向けた積極的な取り組みを行っており、特に高齢化人口が着実に増加しているクイーンズランド州などの地域でその傾向が顕著です。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格の不透明性と大幅な値引きによる 平均販売価格の圧縮 | -0.6% | 全国規模、オンライン専業ブランドで最も深刻 | 短期(2年以内) |

| 逆物流と衛生規制による オンライン返品コストの増大 | -0.4% | 全国規模、農村・遠隔地域で不均衡に影響 | 中期(2〜4年) |

| 輸入部品とフォーム化学品の 価格変動 | -0.3% | 全国規模、フォームおよびラテックスセグメントに影響 | 中期(2〜4年) |

| マットレスリサイクル処理能力の不足 と汚染制約 | -0.2% | クイーンズランド州および西オーストラリア州の全国インフラの格差 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価格の不透明性と大幅な値引きによる平均販売価格の圧縮

オーストラリアのマットレス小売における不透明な価格設定慣行は、人為的な値引きやカウントダウンタイマーの使用を削減するためのより強力な執行に直面しています。2025年6月、オーストラリア競争・消費者委員会(ACCC)はEmma Sleepが数十の製品について誤解を招くセール価格表示を認めたと報告し、カテゴリー全体でコンプライアンスレビューを引き起こし、恒常的な販促と見なされることによる法的リスクを浮き彫りにしました。このシフトにより、ブランドはよりシンプルな日常価格設定へと移行し、値引きのタイミングを再調整し、比較表示の根拠を明確にするよう促されています。明確なコミュニケーション、一貫した価格ガバナンス、検証可能なパフォーマンス属性は、高い見出し値引きへの依存よりも、オーストラリアのマットレス市場における価値防衛においてより重要な役割を担うようになっています。素材と安全性の認証は、フォームおよびテキスタイル原材料全体の品質とトレーサビリティを示すことで、価格実現を維持するもう一つの手段を提供しています。長期的には、このリバランスは消費者法に沿った販促慣行を整えながら、より安定したマージンを支えると期待されており、コンプライアンスシステムへの早期投資を行うメーカーと小売業者に恩恵をもたらします。

逆物流と衛生規制によるオンライン返品コストの増大

寛大なトライアルポリシーは、販売業者が衛生・安全基準に沿って管理しなければならない逆物流上の義務を生み出しています。使用の痕跡が見られる返品マットレスは新品として再販できないため、企業は寄付またはリサイクルプログラムに依存しており、これには調整が必要で収益もほとんど生まれません。オーストラリア寝具スチュワードシップ評議会はマットレスリサイクルの全国的なカバレッジを報告し、承認済みリサイクル業者の能力拡大を続けており、オーストラリアのマットレス市場において持続可能性を優先するブランドの引き取りルートを強化しています。大手リサイクル業者であるSoft Landingは大規模にマットレスを解体・処理しており、汚染によって一部のユニットが依然として埋め立て処分に回される可能性があることを指摘しており、慎重な回収とトリアージプロセスの必要性を強調しています。これらの現実は、オンライン販売業者に返品条件の厳格化、引き取り適格性の明確化、スチュワードシップネットワークとのパートナーシップ構築を促し、顧客期待に応えながらコストを管理しています。オンライン販売量が増加するにつれ、透明性が高く適切に管理された返品ワークフローは、オーストラリアのマットレス市場全体においてコストセンターと同様に競争上の差別化要因として機能するようになるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハイブリッドデザインが測定可能な人間工学的優位性によって市場シェアを獲得

インナースプリングおよびコイルマットレスは2025年のオーストラリアのマットレス市場シェアの38.4%を占め、ハイブリッドデザインは2031年にかけて年平均成長率(CAGR)5.92%で成長すると予測されており、これはオーストラリアのマットレス市場全体を上回るペースです。主要ハイブリッドの中核にある設計は、より高いコイル数とゾーン別サポートに焦点を当てており、標準的なインナースプリングと比較して圧力分散とモーションアイソレーションを改善しています。Sleep Republicのフラッグシップハイブリッドは2,500個の個別包装ポケットスプリングと5ゾーンサポートシステムを特徴としており、典型的なコイル数とゾーニングを超えて測定可能な人間工学的サポートを提供しています。フォームベースの選択肢はオーストラリアのマットレス市場において引き続き重要ですが、購入者はますます低VOCの保証と原材料の安全性と排出量を検証する認証ラベルを求めるようになっています。Peace Lilyのラテックスおよびハイブリッドモデルなどの天然ラテックス代替品は、再生可能素材と延長保証のもとでの長い耐用年数を求める消費者にアピールしています。

商業調達はハイブリッドのトレンドを強化しており、事業者は複数テナント物件における耐久性と快適性のバランスを重視しています。学生向け宿泊施設や大規模住宅プロジェクトは、苦情を減らし入札における持続可能性の義務に沿うために、信頼性の高いエコラベルを持つミディアムファームのハイブリッドを重視しており、ライフサイクルパフォーマンスを向上させています。オーストラリアのマットレス産業は、認証を製品ロードマップに組み込み、機関購入者のデューデリジェンスを簡素化する仕様書を公開することで適応しています。マーケティング表示への厳格な精査は、主観的な快適性の言葉よりも実証可能なパフォーマンス特性を訴求するよう販売業者を促しており、検証済みデザインを持つハイブリッドの持続的な成長を支えています。

マットレスサイズ別:キングサイズの成長が郊外グリーンフィールドの拡大と在宅勤務の定着を反映

クイーンサイズのベッドは2025年のオーストラリアのマットレス市場シェアの36.8%を占め、世帯がより大きなサイズへの投資を進めるにつれ、キングサイズは2031年にかけて年平均成長率(CAGR)5.44%で成長すると予測されています。郊外のグリーンフィールド開発はより広いマスタースイートを促進しており、パートナーへの干渉を減らし快適性を向上させながら多目的な寝室レイアウトのための使用可能スペースを確保するために、より広いマットレスの採用を支えています。西オーストラリア州の8年ぶりの高水準となる住宅竣工件数は、新規住宅供給がより広いマスタースイートレイアウトを含むことが多い初回購入の寝室需要を生み出す様子を示しています。ハイブリッドワークの取り決めも、広々とした快適な寝室設備への需要を促進しており、オーストラリアのマットレス市場において都市圏および急成長する地方市場全体でキングサイズへの関心を維持しています。睡眠の質を優先する購入者は、ゲストルームや臨時スペースよりもマスターベッドルームに多くの家具予算を配分することが多く、より広いサイズへのアップグレードを促しています。

商業仕様は異なる組み合わせを形成しています。目的特化型の学生向け宿泊施設は部屋数を最大化するためにシングルおよびキングシングルサイズを重視しており、今世紀半ばまでに計画されているPBSAの追加がその需要を持続させています。ビルド・トゥ・レント事業者は通常、1ベッドルームおよび2ベッドルームユニットのフロアプランを最適化するためにクイーンサイズを好んでおり、オーストラリアの主要都市のほとんどのレイアウトに適合する標準サイズの健全な需要を維持しています。オーストラリアのマットレス市場は引き続き世帯タイプと物件形態によってセグメント化されており、大家族もダウンサイザーも同様にサイズアップグレードを通じて快適性を向上させパートナーへの干渉を減らしています。小売業者とブランドは、返品を減らし満足度を向上させるために、明確なサイズガイド、硬さのオプション、ベースとフレームとの互換性に関する注記を提示することでこのシフトを支援しています。

エンドユーザー別:ビルド・トゥ・レントと目的特化型学生向け宿泊施設がオーストラリアの賃貸住宅を機関化するにつれ商業需要が加速

住宅用購入は2025年のユニット販売量の82.6%を占め、機関調達の拡大に伴い商業需要は2031年にかけて年平均成長率(CAGR)4.48%で拡大すると予測されています。オーストラリアのマットレス市場における商業購入者は、硬さと認証による標準化を好んでおり、これにより苦情率が低下し、メンテナンスが合理化され、ESG報告が支援されます。目的特化型の学生向け宿泊施設はシングルおよびキングシングルマットレスへの安定した需要をもたらしており、主要大学都市全体にわたる複数年のパイプラインが予測可能な発注サイクルを支えています。調達チームは機関の持続可能性コミットメントを満たすために低VOCフォームと検証済みテキスタイル原材料をますます指定するようになっており、認証素材に向けた製品設計を誘導しています。

オーストラリアのマットレス産業はまた、全国的な保証サービスと一貫した履行基準を重視するプロの家主や開発業者のより大きな関与を目にしています。耐久性テストとゾーン別サポートデザインを通じてパフォーマンスを文書化できる販売業者は、初期価格だけでなくライフサイクルコストを重視する入札を獲得しています。スチュワードシップネットワークとのリサイクルおよび引き取りパートナーシップは、プロジェクトが大規模な使用終了義務に対応するのを助けており、これはますます入札基準や建物認証に登場するようになっています。これらの要因は総合的に、快適性、耐久性、コンプライアンスが購入決定において同等の重みを持つ商業環境において、ミディアムファームのハイブリッドへのシフトを支えています。

流通チャネル別:オンラインのベッド・イン・ア・ボックスブランドが従来の小売の交渉値引きモデルを破壊するも返品コストの逆風に直面

B2Cおよび小売は2025年の売上の88.9%を占め、B2C内のオンラインはリスク逆転型トライアルと小包ベースの物流がアクセスと利便性を向上させるにつれ、2031年にかけて年平均成長率(CAGR)6.35%を達成すると予測されています。このセグメントは2025年のオーストラリアのマットレス市場で最大のシェアを占め、そのオンラインサブセクターは小売業者が電子商取引とキュレーションされたショールームを融合させるにつれ、店舗主導の形態よりも速く成長し続けています。消費者は、サイズと硬さにわたってフィットをパーソナライズする明確な仕様書、デジタルコンサルテーション、選択ツールから恩恵を受けており、これは店舗での長時間テストの不在を補うのに役立っています。大手小売業者はオンラインサービスを幅広い品揃えと受け取りオプションで補完し、配送の摩擦を軽減しており、オーストラリア人が睡眠製品を調査・購入する方法に沿ったハイブリッド体験を支えています。

チャネルの次のフェーズはコストガバナンスとコンプライアンスを中心としています。返品処理と衛生プロトコルは、都市圏と地方の郵便番号全体にわたる実際の物流を反映した厳格な運営と透明なトライアル条件を必要とします。スチュワードシップネットワークとのパートナーシップは、使用終了素材を埋め立てから遠ざけ、公的・民間の持続可能性期待に応えるためにますます重要になっています。価格透明性の執行もデジタル販促カレンダーを再形成しており、一貫した価値提示を促進し、消費者に直接販売するブランドの法的リスクを軽減しています。これらのシフトを総合すると、サービスの信頼性とコンプライアンスが快適性と素材革新と並んでオーストラリアのマットレス市場における中核的な差別化要因となっています。

地域分析

ニューサウスウェールズ州は2025年のオーストラリアのマットレス市場規模の31.7%のシェアを占め、大シドニー圏の大きな人口基盤と継続的な世帯形成を反映しています。都市部の密度と安定した改修活動が既存郊外全体での買い替えサイクルを維持しており、住宅負担能力の問題が移転決定を形成する中でも需要を安定させています。シドニーにおける人口動態と海外からの到着者がファーストタイムセットアップとアップグレードの継続的な流れを支え、カテゴリーのベースラインを維持しています。ニューサウスウェールズ州の小売ネットワークもカテゴリーのプレミアム化を反映しており、都市部の購入者の健康・ウェルネス志向に沿ったハイブリッドと認証素材が幅広く入手可能です。

クイーンズランド州は2031年にかけて年平均成長率(CAGR)4.62%と最も急成長する州と予測されており、強い州間純移住者増と安定した海外からの到着者によって支えられています。クイーンズランド州への21,595人の州間純移住者増と持続的な海外純移住者数が新規世帯形成を強化しており、戸建て住宅と中密度形態全体での寝室設置を促進しています。同州の人口構成は高齢化コホートと家族形成が組み合わさっており、クイーンおよびキングサイズ全体での快適性重視の仕様への需要を維持しています。ブリスベンと南東部に集中するPBSAパイプラインがシングルおよびキングシングルマットレスへの安定した発注をもたらしており、調達基準には苦情を減らし機関のESG目標に沿う信頼性の高いエコラベルがますます含まれるようになっています。

西オーストラリア州の竣工件数の急増は、オーストラリアのマットレス市場における第二の成長拠点を形成しています。同州は2024〜25年度に22,602戸を引き渡し、前年比25.1%増となり、供給不足の賃貸市場における買い替えサイクルと並んで初回購入者の需要を一致させています。州間流入がこの勢いに加わり、新しいマスタースイートに結びついたクイーンおよびキングサイズのベッドの対象基盤を拡大しています。スチュワードシップネットワークは各州全体でリサイクル業者のカバレッジを拡大し続けており、使用終了管理を支援し地方地域での買い替え決定の障壁を下げるのに役立っています。その他の管轄区域では、オーストラリア首都特別地域、南オーストラリア州、タスマニア州、ノーザンテリトリーが公共部門の雇用、大学人口、および緩やかな新規建設活動によって形成された安定した基礎需要を提供しており、小売業者はオーストラリアのマットレス市場において地域の購入者プロファイルに合わせた品揃えと認証の選択を調整しています。

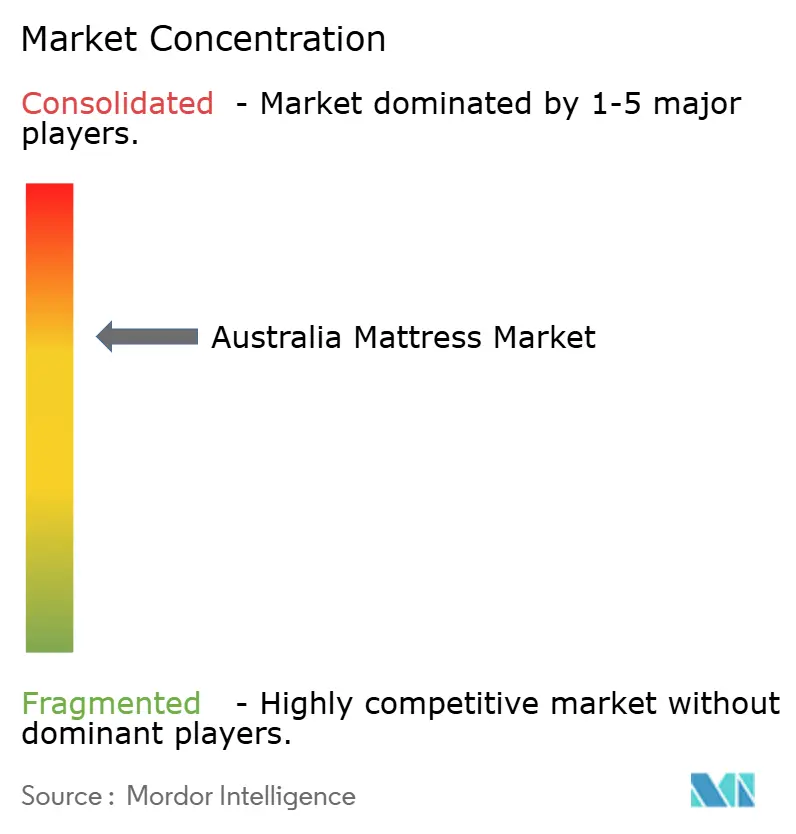

競争環境

オーストラリアのマットレス市場は、大規模な小売ネットワークとライセンスレンジを支える確立されたブランドを中心に適度に集中したままであり、一方で直接消費者向けの参入企業が都市チャネルに分散化をもたらしています。価格透明性の執行は戦略とコミュニケーションにおける構造的要因となっており、すべてのチャネルにわたる正確な販促活動と検証可能な表示の重要性を強調しています。ブランドは認証素材、製品テスト、顧客体験の改善への投資をシフトしており、価値を維持しコストのかかる返品を削減しており、これは一貫して実行する企業の安定したシェアポジションを支えています。機関購入者は全国規模でパフォーマンスとサービスを文書化できる販売業者を好んでおり、これにより入札における検討対象が絞られ、実績のある履行能力を持つ既存企業が強化されています。

製品設計は活発な競争の場となっています。Sleep Republicは2,500個のポケットスプリングと5ゾーンサポートによって差別化しており、エビデンスに基づく快適性と耐久性を求める購入者に響く測定可能な人間工学とデュラビリティに関する明確なポジショニングを持っています。Peace Lilyなどの天然ラテックス専門業者は持続可能性と耐久性の志向に対応しており、延長保証は素材のトレーサビリティを重視する顧客への総所有コストのメッセージを強化しています。大手小売業者は、オーストラリアのマットレス市場でのシェアを守るためにオンライン専業ブランドの画一的な主張に対抗するために選択ツールとキュレーションされた品揃えを展開し、デジタルの利便性とショールームでの実物確認を融合させています。認証フレームワーク、特にGECAおよび同等のテキスタイルとフォームの基準は、排出物や素材感受性に関連する返品を削減しながら価格実現を守るのに役立っています。

循環経済の取り組みは拡大し続けており、カテゴリーにおける廃棄からスチュワードシップへのシフトを支えています。オーストラリア寝具スチュワードシップ評議会はリサイクル業者の参加を増やし公的ガイダンスを提供しており、ブランドと小売業者の引き取りプログラムを簡素化しています。Soft Landingは全国規模で解体・処理を拡大しており、新品として再販できない返品品に対して倫理的でしばしば地域に根ざした出口を販売業者に提供しています。これらのプラットフォームを合わせることで、企業は使用終了プロセスを顧客体験と入札対応に組み込み、快適性と価格を超えた追加の差別化を生み出すことができます。したがって、オーストラリアのマットレス市場は、厳格なコンプライアンスと信頼性の高い持続可能性を設計された快適性と組み合わせる企業に報い、ブランドエクイティを安定させ消費者セグメントと機関セグメント全体での信頼を深めています。

オーストラリアのマットレス産業リーダー

Sealy of Australia

A.H. Beard

SleepMaker

Koala

Tempur Australia

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Sertaはオーストラリアおよびニュージーランドを対象としたA.H. Beardとの新たなライセンス契約により国際的な事業展開を拡大すると発表しました。Serta Simmons Beddingブランドと、ニューサウスウェールズ州パドストーに本拠を置く創業125年の家族経営マットレスメーカーA.H. Beardとのパートナーシップです。

- 2025年3月:Sealy Posturepedic Australiaは、テレビコマーシャル、デジタルアセット、React® Support、FlexCase™、CoreSupportシステムを紹介するCGIアニメーションを通じて「技術と融合した快適性」を強調した、Acclaimマットレスのマルチチャネルキャンペーンを開始しました。

- 2025年2月:Tempur Sealy Internationalは、連邦取引委員会(FTC)の取引阻止の試みに対する米国地方裁判所判事の有利な判決を受け、米国最大のマットレス専門小売業者であるMattress Firmの50億米ドルの買収を完了しました。

- 2025年1月:Vispringはメルボルンに初のフラッグシップショールームをオープンし、5,361〜20,104米ドル(8,000〜30,000豪ドル)の価格帯の手工芸による天然素材ベッドを展示しました。住宅の中央値が200万米ドル(300万豪ドル)を超えるトゥーラック、サウスヤラ、ブライトンにおける超富裕層の需要を取り込み、購入者が価格最適化よりも職人的な出自を優先しています。

オーストラリアのマットレス市場レポートの調査範囲

マットレスは都市化の進展に伴い最も広く需要のある製品の一つです。オーストラリアのマットレス市場の完全な背景分析には、経済の評価、市場概要、主要セグメントの市場規模推計、市場における新興トレンド、市場ダイナミクス、およびレポートで取り上げられる主要企業プロファイルの評価が含まれています。

オーストラリアのマットレス市場は、タイプ、流通チャネル、エンドユーザーによってセグメント化されています。タイプ別では、市場はスプリングマットレス、メモリーフォームマットレス、ラテックスマットレス、その他のマットレスにサブセグメント化されています。流通チャネル別では、市場はオンラインとオフラインにサブセグメント化されています。エンドユーザー別では、市場は商業用と住宅用にサブセグメント化されています。レポートはすべての上記セグメントについて金額(米ドル)での市場規模と予測を提供しています。

| インナースプリング/コイル |

| フォーム(メモリーフォームを含む) |

| ラテックス |

| ハイブリッド |

| その他のマットレスタイプ |

| シングルサイズマットレス |

| ダブルサイズマットレス |

| クイーンサイズマットレス |

| キングサイズマットレス |

| カスタム・特殊サイズ |

| 住宅用 |

| 商業用 |

| B2C/小売 | マスマーチャンダイザー |

| 専門マットレス店(専売ブランドアウトレットを含む) | |

| オンライン | |

| その他の流通チャネル | |

| B2B/プロジェクト |

| ニューサウスウェールズ州 |

| ビクトリア州 |

| クイーンズランド州 |

| オーストラリアその他地域 |

| 製品タイプ別 | インナースプリング/コイル | |

| フォーム(メモリーフォームを含む) | ||

| ラテックス | ||

| ハイブリッド | ||

| その他のマットレスタイプ | ||

| マットレスサイズ別 | シングルサイズマットレス | |

| ダブルサイズマットレス | ||

| クイーンサイズマットレス | ||

| キングサイズマットレス | ||

| カスタム・特殊サイズ | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C/小売 | マスマーチャンダイザー |

| 専門マットレス店(専売ブランドアウトレットを含む) | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/プロジェクト | ||

| 地域別 | ニューサウスウェールズ州 | |

| ビクトリア州 | ||

| クイーンズランド州 | ||

| オーストラリアその他地域 | ||

レポートで回答される主要な質問

オーストラリアのマットレス市場の現在の規模と成長見通しは?

オーストラリアのマットレス市場規模は2025年に17億2,000万米ドルであり、年平均成長率(CAGR)3.56%(2026〜2031年)で2031年までに21億2,000万米ドルに達すると予測されています。

オーストラリアで最も注目を集めている製品タイプは何ですか?

ハイブリッドは2031年にかけて年平均成長率(CAGR)5.92%で最も急成長しており、インナースプリングおよびコイルマットレスはシェアで最大を維持しています。

マットレス需要において最も急成長している州はどこですか?

クイーンズランド州は2031年にかけて年平均成長率(CAGR)4.62%と予測される最も急成長している州であり、強い州間移住によって支えられています。

オーストラリアにおけるオンラインチャネルは購買行動をどのように形成していますか?

B2C内のオンラインは年平均成長率(CAGR)6.35%で最も急成長するルートであり、ベッド・イン・ア・ボックスモデル、明確な仕様、リスク逆転型トライアルによって牽引されています。

オーストラリアの機関購入者にとって最も重要な認証は何ですか?

一般的に参照されるエコラベルにはGECAおよび同等のフォームとテキスタイルの基準が含まれており、入札におけるESGおよび低VOCの期待に応えるのに役立っています。

最終更新日: