オーストラリアバッテリー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

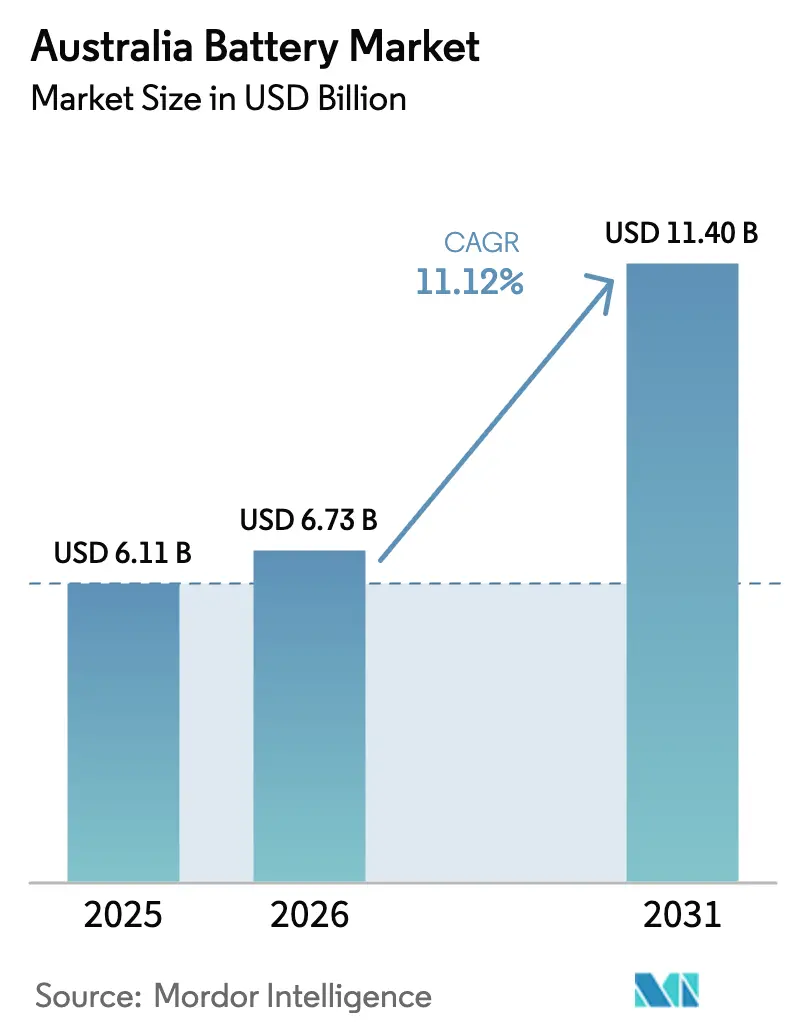

| 基準年の市場規模 (2025) | 6.11 十億米ドル |

| 市場規模 (2026) | 6.73 十億米ドル |

| 市場規模 (2031) | 11.40 十億米ドル |

| 成長率 (2026 - 2031) | 11.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアバッテリー市場分析

オーストラリアバッテリー市場規模は、2025年の61億1,000万USDから2026年には67億3,000万USDに成長し、2026年〜2031年のCAGR 11.12%で2031年までに114億USDに達すると予測されています。

この軌跡は、化石燃料依存から電動輸送および再生可能エネルギー主導の電力システムへの全国的な移行を示しており、リチウムイオンパック価格の低下、20億オーストラリアドルの重要鉱物金融ファシリティ、および大規模バッテリーの積極的な州調達によって支えられています。連邦燃費効率基準は自動車メーカーに電気自動車(EV)の展開加速を促しており、高サイクル二次電池への需要を押し上げています。一方、ニューサウスウェールズ州(NSW)およびビクトリア州における石炭発電所の廃止スケジュールにより、電力会社はマルチギガワット規模の蓄電アレイの入札を進めています。政策立案者が国内でより多くの付加価値を獲得しようとする中、リン酸鉄リチウムパックを中心とした国内組立の野心が高まっていますが、上流材料のギャップは依然として統合業者を輸入リスクにさらしています。潜水艦および誘導兵器用バッテリーへの防衛発注は、海軍施設近傍への設備立地を促す主権能力を優先する戦略的側面を加えています。これらのベクターが相まって、蓄電プロジェクトの回収期間を短縮し、対応可能なユースケースを拡大し、オーストラリアバッテリー市場全体の競争を激化させています。

主要レポートのポイント

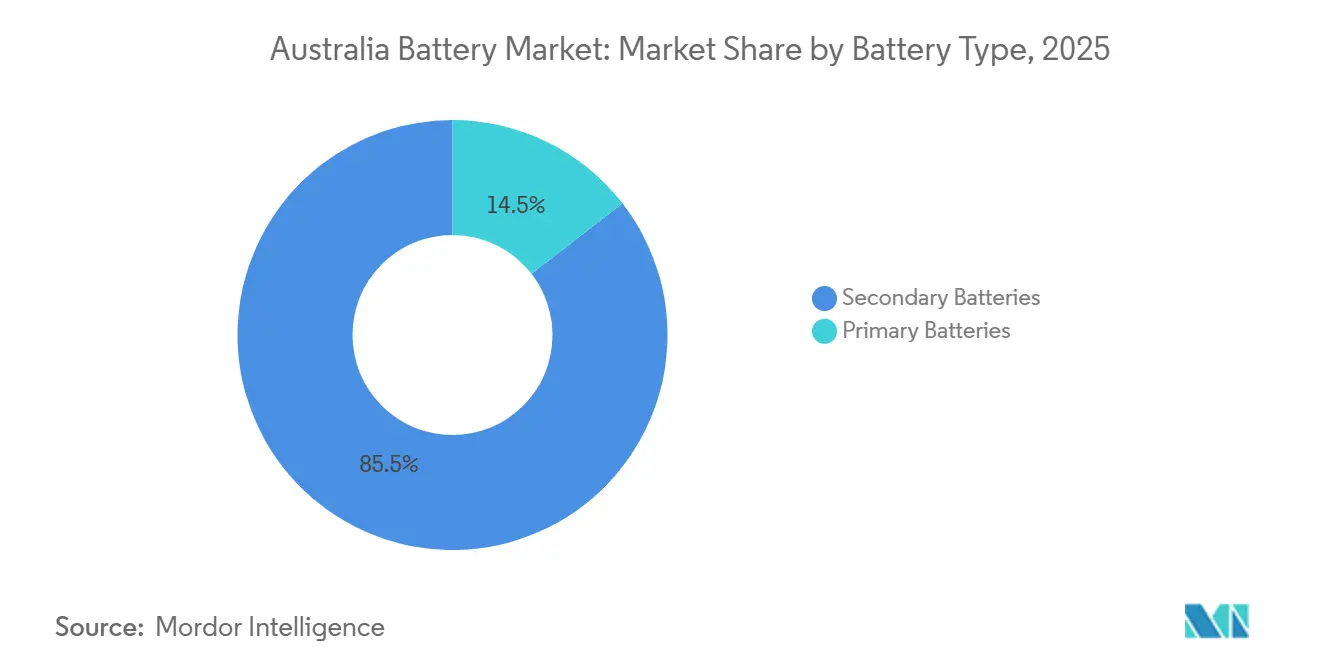

- バッテリータイプ別では、二次電池が2025年のオーストラリアバッテリー市場シェアの85.5%を占め、2031年に向けてCAGR 12.8%で拡大する見込みです。

- 技術別では、鉛酸が2025年のオーストラリアバッテリー市場シェアの41.9%を占め、リチウムイオンは2031年までに最速のCAGR 19.5%を記録すると予測されています。

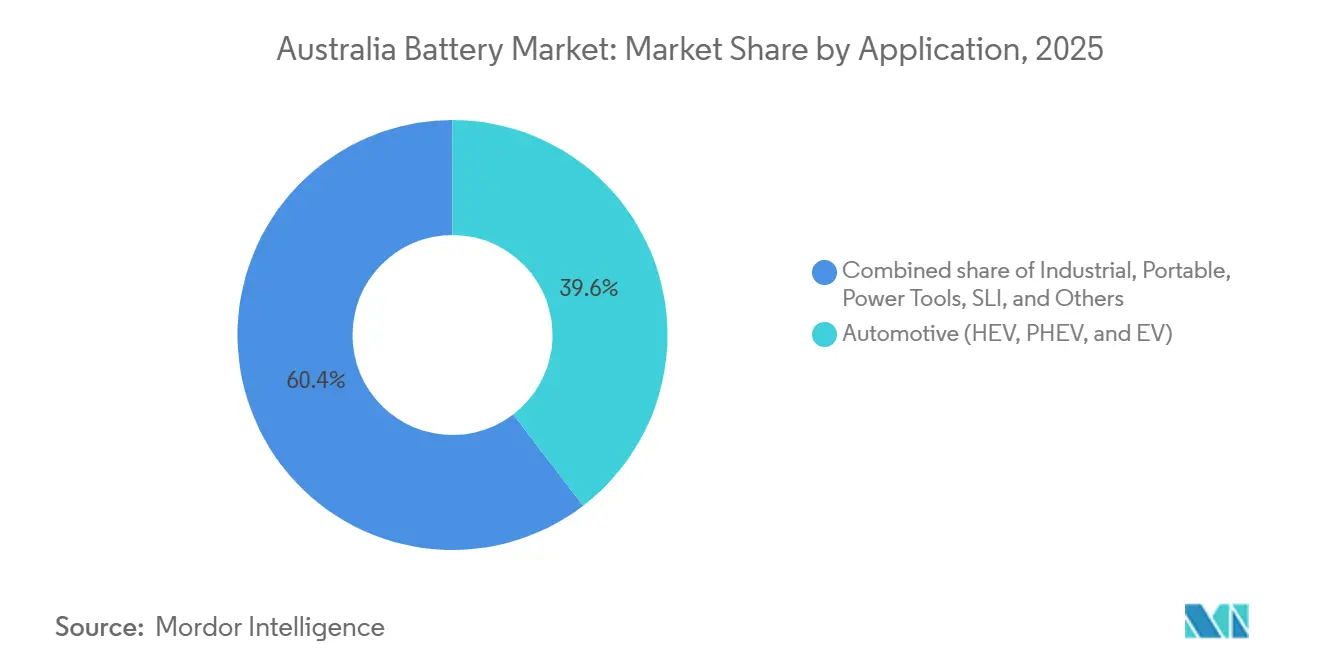

- 用途別では、自動車用バッテリーが2025年に39.6%のシェアでトップとなり、産業用途は2031年に向けてCAGR 17.2%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリアバッテリー市場の動向とインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 連邦燃費効率基準によって触媒されたEV普及の急増 | +2.3% | 全国的、NSWおよびVIC都市圏での早期集中 | 中期(2〜4年) |

| 州(NSW、SA、VIC)による再生可能エネルギーと蓄電の急速な入札 | +2.8% | NSW、SA、VICが先行、QLDが台頭 | 短期(2年以内) |

| 石炭火力発電所の廃止加速がグリッドスケール蓄電を促進 | +2.1% | NSW(エラリング、リデル)、VIC(ロイヤンA、ヤルーン)、QLD(カライド、タロング) | 長期(4年以上) |

| リチウムイオンバッテリーパック価格の低下(100USD/kWh未満の閾値) | +1.9% | 全国的、産業および住宅セグメントへの波及 | 短期(2年以内) |

| オーストラリア政府の20億オーストラリアドル重要鉱物ファシリティが国内バッテリーバリューチェーンを促進 | +1.2% | 全国的、WA(リチウム)、QLD(精製)、NSW(製造)にクラスター | 長期(4年以上) |

| 主権的潜水艦および誘導兵器バッテリーシステムへの防衛推進 | +0.6% | SA(オズボーン海軍造船所)、WA(ヘンダーソン)、NSW(防衛施設) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

連邦燃費効率基準によって触媒されたEV普及の急増

2025年に発効した連邦フリート平均CO₂規制は、自動車ブランドにオーストラリアへのEV割当増加を強いるか、ペナルティ支払いを課すものとなっています。国内軽自動車EV登録台数は2025年に前年比35%増の87,000台に達し、テスラ モデルYおよびBYD アット3などのモデルが牽引しました。[1]連邦自動車産業会議所、「電気自動車販売データ2025年」、fcai.com.au レンタカー会社やライドヘイルプラットフォームを含むフリート事業者は減価償却スケジュールを確定するために発注を加速しており、60kWhから75kWhのニッケルマンガンコバルトおよびリン酸鉄リチウム化学のバッテリー需要が高まっています。充電インフラの整備は車両普及に遅れをとっていますが、規制の確実性により、グローバルセルメーカーと国内パック組立業者の間で複数年の供給契約が締結されています。その結果、EV関連の発注がオーストラリアバッテリー市場における高エネルギー密度セルへの最大の単一需要源となっています。

州(NSW、SA、VIC)による再生可能エネルギーと蓄電の急速な入札

各州は2025年に再生可能エネルギー発電と蓄電を組み合わせた合計4.2GWの契約を落札し、これは2023年の3倍の規模です。[2]オーストラリアエネルギー市場運営者、「統合システムプラン2024年」、aemo.com.au 主要プロジェクトには、NSWの2GWワラタスーパーバッテリーおよびビクトリア州の450MWジーロングビッグバッテリー拡張が含まれ、それぞれ15年間の容量支払いスキームによって資金調達リスクが軽減されています。[3]ニューサウスウェールズ州政府、「ワラタスーパーバッテリープロジェクト」、nsw.gov.au 南オーストラリア州のホーンズデールにおけるグリッド形成インバーターの試験では、バッテリーが熱発電所のサポートなしに電圧および周波数の基準を供給できることが示されています。[4]南オーストラリア州政府、「ホーンズデールグリッド形成試験」、sa.gov.au 圧縮された建設スケジュールはモジュールサプライチェーンを逼迫させており、開発業者は輸送遅延や輸入関税を回避するために国内統合業者からの調達を促進しています。

石炭火力発電所の廃止加速がグリッドスケール蓄電を促進

2035年までに6.5GWの石炭容量が廃止される計画(エラリングは2027年、ヤルーンは2028年、ロイヤンAは2035年)により、ネットワーク計画者は同期慣性を代替するための高速応答バッテリーを調達せざるを得なくなっています。クイーンズランド州のスーパーグリッド・ブループリントは、送電および3GWの長時間蓄電に620億オーストラリアドル(410億USD)を割り当て、複数年にわたる建設サイクルを示しています。開発業者は、送電接続の先行期間を数年節約できる既存の送電線を持つ廃止石炭サイトを好んでいます。蓄電の組み合わせは、周波数調整用の1時間リチウムイオンシステムと夕方ピーク調整用の4〜8時間フロー電池に分岐しています。

リチウムイオンバッテリーパック価格が100USD/kWh未満に低下

BloombergNEFの2024年調査では、平均パック価格が97USD/kWhとなり、2023年比18%低下し、過去最低水準を記録しました。住宅用設置業者は2025年に屋根上太陽光へのバッテリー併設が22%増加し、商業用購入者はデマンドチャージ管理プロジェクトで回収期間を5年未満に短縮しました。原材料価格の底打ちにより価格低下は鈍化しているものの、100USD/kWh未満の価格設定はオーストラリアバッテリー市場の幅広い用途において経済的実行可能性を拡大しています。

制約の影響分析*

| 制約 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国内バッテリー製造エコシステムの断片化 | -1.4% | 全国的、NSWおよびVICの組立能力に深刻なギャップ | 中期(2〜4年) |

| アノード・前駆体材料のサプライチェーンのボトルネック | -1.1% | 全国的、黒鉛・電解質塩について中国・日本への輸入依存 | 短期(2年以内) |

| 使用済みバッテリーのリサイクルおよび回収物流の遅れ | -0.7% | 全国的、VICおよびSAのみにパイロット施設 | 長期(4年以上) |

| メーター後蓄電に対する配電ネットワークの受入容量の制限 | -0.9% | 都市部NSW、VIC、QLDの配電フィーダー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国内バッテリー製造エコシステムの断片化

オーストラリアには1GWh未満の組立工場が10数か所しかなく、アジアのギガファクトリーに匹敵する規模のものはありません。Redflowの2025年の任意管理は、アンカー受注なしの国内統合の資本集約性を露呈しました。Energy Renaissanceのトマゴファシリティはパックアウトプットにおいて2027年までに1.5GWhに達する見込みですが、依然として完成セルを輸入しており、部品表価値の5分の1しか獲得できていません。州の補助金は断片化したままであり、人材育成および共同研究開発における規模の経済を妨げています。協調的な国家支援が生まれるまで、統合業者はより高い運転資本ニーズと為替リスクに直面し、オーストラリアバッテリー市場全体の成長を抑制しています。

アノードおよび前駆体材料のサプライチェーンのボトルネック

合成黒鉛、電解質塩、および硫酸ニッケルは中国と日本から大量に調達されており、単一国集中リスクを生じさせています。2025年には、オーストラリアのスポジュメン輸出の61%が変換されることなく国外に流出し、4〜6倍の付加価値向上機会を逃しています。高温炉と再生可能エネルギー要件が国内合成黒鉛事業を遅らせており、許認可のタイムラインは4年以上に及びます。2024年の輸送遅延によりグリッドバッテリーの試運転が最大12週間遅延し、開発業者はモザンビークや韓国のサプライヤーへの多様化を促進しましたが、契約量は総需要の10%未満にとどまっています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:充電式の優位性が電動化シフトを反映

二次電池は2025年の収益の85.5%を占め、CAGR 12.8%で拡大しており、輸送、グリッドサービス、および家庭における電動化がオーストラリアバッテリー市場規模をいかに再定義しているかを示しています。一次電池は低消費デバイスにおいて14.5%のニッチを維持していますが、ビクトリア州および南オーストラリア州で検討中の拡大生産者責任規則がマージンを脅かしています。テスラ パワーウォール3の住宅用採用は市場投入後の最初の四半期に6,000台を超え、SonnenCoreおよびLG ESSラインへの設置勢いが広がり、数量成長を増幅しています。産業用途では、グリッド蓄電統合業者がマルチサイクル耐久性のために二次化学を好む一方、遠隔センサーおよび軍事ハードウェアは使い捨て電池の関連性を維持しています。

リチウムイオンコストの低下に伴いマージン圧力が高まっており、統合業者の粗利益率は2024年以降25%から18%に低下し、より深い垂直統合を促しています。Energy Renaissanceは組立と使用済み解体を組み合わせ、リチウム、コバルト、ニッケルの92%回収を目標としています。一次電池メーカーは埋立費用の増加と水銀規制の強化に直面しており、顧客を充電式代替品へと誘導しています。リチウム金属や固体電池などの長サイクル化学は試験評価中であり、その商業化により2028年までに航空および海事に適した高密度オプションが導入され、オーストラリアバッテリー市場内の競争秩序が再編される可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:鉛酸の既存優位性の中でのリチウムイオンの破壊

鉛酸は、鉛含有量の98%を回収する成熟したリサイクルシステムにより、2025年の収益の41.9%を占め、原材料の変動から生産者を保護しています。通信事業者や倉庫設備フリートは、コストとレガシーインフラが重量ペナルティを上回る場合に依然として鉛酸を指定しています。しかし、リチウムイオンはEV、住宅用太陽光プラス蓄電、およびグリッドスケールアレイに牽引されてCAGR 19.5%で進展しています。ニッケル水素はハイブリッド車に足場を維持し、ニッケルカドミウムは航空緊急照明に残存していますが、段階的廃止圧力に直面しています。

固体電池のプロトタイプは500Wh/kgのエネルギー密度に近づいており、QuantumScapeは80%保持率で1,000サイクルを報告していますが、量産には歩留まりが依然として低すぎます。バナジウムレドックスおよび亜鉛臭素化学を中心とするフロー電池は、長時間放電とほぼ無制限のサイクルを提供し、夕方ピーク調整に適していますが、資本コストは依然としてリチウムイオンの2倍です。技術競争は鉛酸リサイクル業者をリチウム回収への多様化に向かわせ、リチウムイオンサプライヤーはパック価格を80USD/kWh未満に引き下げる競争を繰り広げており、これはオーストラリアバッテリー市場における産業用動力の総コスト同等性を解放する水準です。

用途別:産業の急増が自動車のリーダーシップを上回る

自動車用バッテリーはEVおよびハイブリッド販売の増加により2025年の収益の39.6%を占めましたが、通信タワー、データセンター、グリッド蓄電を含む産業用途は2031年までにCAGR 17.2%でより速く成長すると予測されています。テルストラは2025年に2,400台のリチウムイオンタワーシステムを設置し、平均バックアップ時間を8時間に倍増させ、NextDCなどのデータセンター事業者はラウンドトリップ効率95%のリチウムイオンUPSを指定するようになっています。ユーティリティスケールプロジェクトは2025年に1.8GWhの設置容量に達し、さらに6.5GWhが建設中であり、高エネルギーセル需要を支える堅固なパイプラインを形成し、定置型展開のオーストラリアバッテリー市場規模を拡大しています。

化学の選択はモビリティニーズによって分岐しています:長距離EVにはニッケルマンガンコバルト、価値志向モデルにはリン酸鉄リチウム、パフォーマンスセグメントにはニッケルコバルトアルミニウムが使用されています。フリート事業者は8年保証と残存価値保証を重視し、商業車の電動化は州の調達義務が発注量を明確化するにつれて追いついています。ポータブル電子機器用バッテリーは成熟したスマートフォン需要に直面していますが、ウェアラブル、ドローン、および電動自転車での成長が続いています。全体として、用途の組み合わせはより高いサイクル数と長い運用寿命を持つセグメントへと傾き続けており、オーストラリアバッテリー市場のトップライン耐久性を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

東海岸の州が展開を主導しています。NSWは2025年に2GWワラタスーパーバッテリーおよびエラリングでの700MW拡張によりグリッド蓄電追加をリードし、合計3.2GWhの調整容量が2027年までに完成予定です。ビクトリア州の再生可能エネルギーゾーンは2025年に83億オーストラリアドル(55億USD)の投資を集め、ジーロングビッグバッテリーを中心に、同州は新規再生可能エネルギー容量の半分に系統接続優先を受けるための併設蓄電を義務付けています。

南オーストラリア州はホーンズデール電力貯蔵施設を運営しており、2025年の212MW拡張後にグリッド形成能力を提供する最初の大型バッテリーとなりました。クイーンズランド州の620億オーストラリアドルのスーパーグリッドプログラムは、2035年までに22GWの再生可能エネルギーと3GWの長時間蓄電を目標とし、1.5GWの中間バッテリーに依存する南北送電回廊に近期的な焦点を当てています。西オーストラリア州の孤立グリッドは農村フィーダーを置き換えるための太陽光バッテリーマイクログリッドを設置しており、2025年に200システムを記録し、タスマニア州はマリナスリンクを通じた調整輸出のために揚水蓄電に水力貯水池を活用しています。

配電ネットワークの制約が都市部でのメーター後採用を制限しています。オーズグリッドおよびパワーコアはリアルタイムで輸出制限を調整するダイナミックオペレーティングエンベロープを展開し、コストのかかるフィーダーアップグレードなしにより多くの屋根上太陽光バッテリーを可能にしています。ノーザンテリトリーおよびオーストラリア首都特別地域は2030年までに100%再生可能エネルギーを目標としており、その蓄電支出は負荷規模を上回り、35MWダーウィン・キャサリンバッテリーおよび250MWビッグキャンベラバッテリーに例示されています。州ごとに異なる系統接続コード、料金体系、および安全基準がコンプライアンスコストを増大させ、技術普及を遅らせていますが、オーストラリアバッテリー産業内にコンサルティングおよびソフトウェアのニッチも生み出しています。

競争環境

オーストラリアバッテリー市場は依然として中程度に断片化しており、総収益の15%以上を支配する企業はありません。グローバルセル大手のLG Energy Solution、CATL、およびパナソニックがほとんどのモジュールを供給し、Energy RenaissanceおよびBattery Energy Power Solutionsなどの国内統合業者はパック組立とバランスオブプラントエンジニアリングに注力しています。ネバダ州のセルとホーンズデールでのメガパック組立・運用を組み合わせたテスラの垂直統合スタックはスケールの優位性を示していますが、プレミアムポジショニングはコスト重視の競合他社に余地を残しています。

2025年の戦略的動向は競争激化を示しています。LG Energy Solutionはシドニーのモジュール工場を2028年までに2GWhに拡張するために2億オーストラリアドルを割り当てました。Fluence Energyは2GWワラタプロジェクトに対して14億オーストラリアドルのEPC契約を獲得し、ユーティリティスケールの実績を深めました。Envivostreamはビクトリア州初の年間3,000トンのリチウムイオンリサイクルラインを開設し、MGA Thermalはアルミニウムシリコン熱蓄電ブロックの商業化に向けて1,000万オーストラリアドルを調達しました。中国勢のBYDおよびEVE Energyが直接流通を開始し、既存のモジュール価格を最大20%下回り、小規模な国内組立業者の間での統合を促しています。

国内の野心が高まっているにもかかわらず、正極材、負極材、および電解質生産のサプライチェーンのギャップが完全な垂直統合を困難にしています。20億オーストラリアドルの重要鉱物ファシリティは資金調達のハードルを緩和していますが、エクイティ共同投資要件が採用を遅らせています。防衛調達はニッチながら高マージンの需要源をもたらしており、PMB Defenceは誘導兵器プログラム向けリチウムポリマーパック供給の複数年契約を獲得しています。循環経済規制が強化される中、上流供給と使用済み回収を結びつけられる企業がオーストラリアバッテリー市場の次の成長フェーズでシェアを獲得する見込みです。

オーストラリアバッテリー産業のリーダー

Century Yuasa Batteries Pty Ltd

Enersys Australia Pty Ltd

Sonnen Australia Pty Limited

R & J Batteries Pty Ltd.

PMB Defence

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:LG Energy Solution Australiaは、シドニーのモジュール施設を2028年までに年間2GWhの容量に拡張するために2億オーストラリアドルを投資することを約束しました。

- 2025年8月:Energy Renaissanceは、統合リサイクルを伴うトマゴパックアウトプットを2027年までに1.5GWhに引き上げるために、重要鉱物ファシリティから5,000万オーストラリアドルを確保しました。

- 2025年8月:StanwellはFluenceに対し、NSWの2GWワラタスーパーバッテリーに対する14億オーストラリアドルのEPC契約を授与し、2027年のサービス開始が予定されています。

- 2025年4月:MGA Thermalはアルミニウムシリコン熱蓄電ブロックの拡大に向けてシリーズBで1,000万オーストラリアドルを調達し、クイーンズランド州の製錬所で5MWhシステムのパイロットを実施しています。

オーストラリアバッテリー市場レポートの範囲

バッテリーとは、電気デバイスに電力を供給するための外部接続を持つ1つ以上の電気化学セルで構成される電力源です。主に停電時のバックアップ電力を提供します。オーストラリアバッテリー市場レポートには以下が含まれます:

| 一次電池 |

| 二次電池 |

| 鉛酸 |

| リチウムイオン |

| ニッケル水素 |

| ニッケルカドミウム |

| ナトリウム硫黄 |

| 固体電池 |

| フロー電池 |

| 新興化学 |

| 自動車(HEV、PHEV、およびEV) |

| 産業用(動力用、定置用(通信、UPS、ESSなど)) |

| ポータブル(民生用電子機器など) |

| 電動工具 |

| SLI |

| その他の用途 |

| バッテリータイプ別 | 一次電池 |

| 二次電池 | |

| 技術別 | 鉛酸 |

| リチウムイオン | |

| ニッケル水素 | |

| ニッケルカドミウム | |

| ナトリウム硫黄 | |

| 固体電池 | |

| フロー電池 | |

| 新興化学 | |

| 用途別 | 自動車(HEV、PHEV、およびEV) |

| 産業用(動力用、定置用(通信、UPS、ESSなど)) | |

| ポータブル(民生用電子機器など) | |

| 電動工具 | |

| SLI | |

| その他の用途 |

レポートで回答される主要な質問

オーストラリアバッテリー市場の現在の価値はいくらですか?

オーストラリアバッテリー市場規模は2026年に67億3,000万USDとなり、2031年までに114億USDに達すると予測されています。

オーストラリアで最も急成長しているバッテリーセグメントはどれですか?

リチウムイオン技術が最も急速に拡大しており、グリッドスケール蓄電と電気自動車の普及を背景にCAGR 19.5%で進展しています。

州の入札はバッテリー需要にどのような影響を与えていますか?

2025年に合計4.2GWの再生可能エネルギーと蓄電を組み合わせた入札が15年間の収益契約を確定させ、ユーティリティスケールのバッテリー設置を加速させています。

国内バッテリー製造の主な制約は何ですか?

断片化した小規模な組立工場と正極材、負極材、および電解質生産の限界により、オーストラリアは輸入部品に依存し続けています。

リチウムイオンバッテリーパック価格はどこまで低下しましたか?

平均パック価格は2024年後半に100USD/kWhの閾値を下回り、EVおよび定置型蓄電の両方における経済的根拠を拡大しました。

グリッドスケールバッテリー容量でリードしている州はどこですか?

ニューサウスウェールズ州がリードしており、2GWワラタスーパーバッテリーおよび既存発電サイトでの複数の拡張が支えています。

最終更新日: