オーストラリア3PL市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

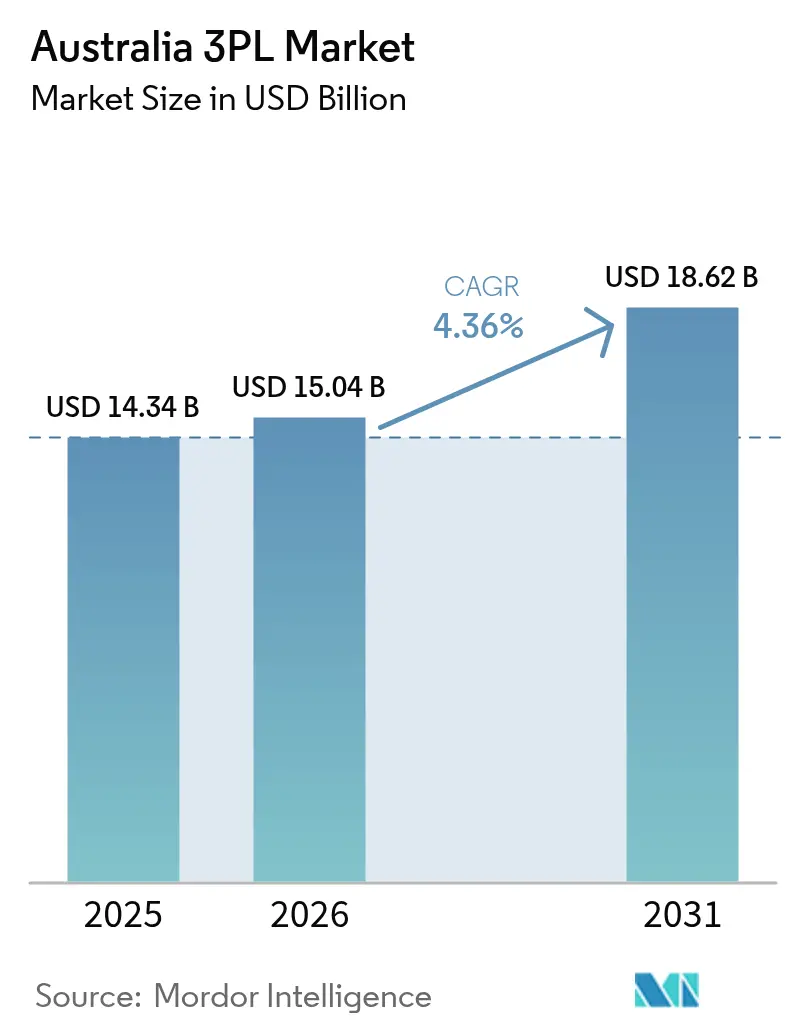

| 基準年の市場規模 (2025) | 14.34 十億米ドル |

| 市場規模 (2026) | 15.04 十億米ドル |

| 市場規模 (2031) | 18.62 十億米ドル |

| 成長率 (2026 - 2031) | 4.36% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア3PL市場分析

オーストラリア3PL市場規模は2025年に143億4,000万米ドルと評価され、2026年の150億4,000万米ドルから2031年には186億2,000万米ドルへと成長し、予測期間(2026年〜2031年)における年平均成長率は4.36%と推定されます。成長の勢いは、パンデミック後のリショアリングによって貨物の流れが港湾中心の回廊から地域ハブへと転換されていること、および連邦政府による鉄道再活性化によってメルボルン〜ブリスベン間のリードタイムが最大10時間短縮される見込みであることに起因しています。大規模事業体に対して現在施行されているスコープ3開示義務は、排出量追跡物流のアウトソーシング需要を強化し、一方でリテールメディアの収益化は配送ネットワークをデータ駆動型広告プラットフォームへと転換させています。国際コンテナ運賃の継続的な変動は3PLマージンを保護するダイナミックプライシング条項を促進し、AI対応の積荷マッチングは空走距離を削減することで長距離輸送の費用対効果を改善しています。

レポートの主要ポイント

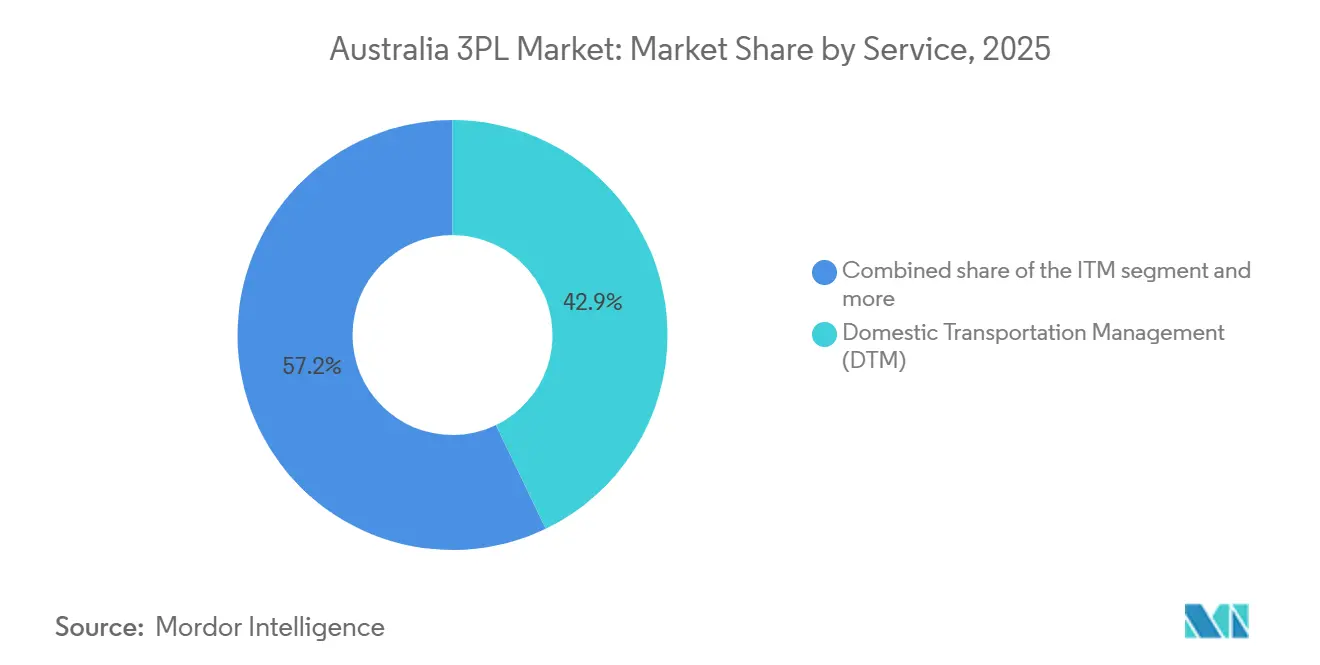

- サービス別では、国内輸送管理が2025年のオーストラリア3PL市場シェアの42.85%を占め、付加価値倉庫保管・流通は2031年にかけて年平均成長率5.47%で拡大すると予測されています。

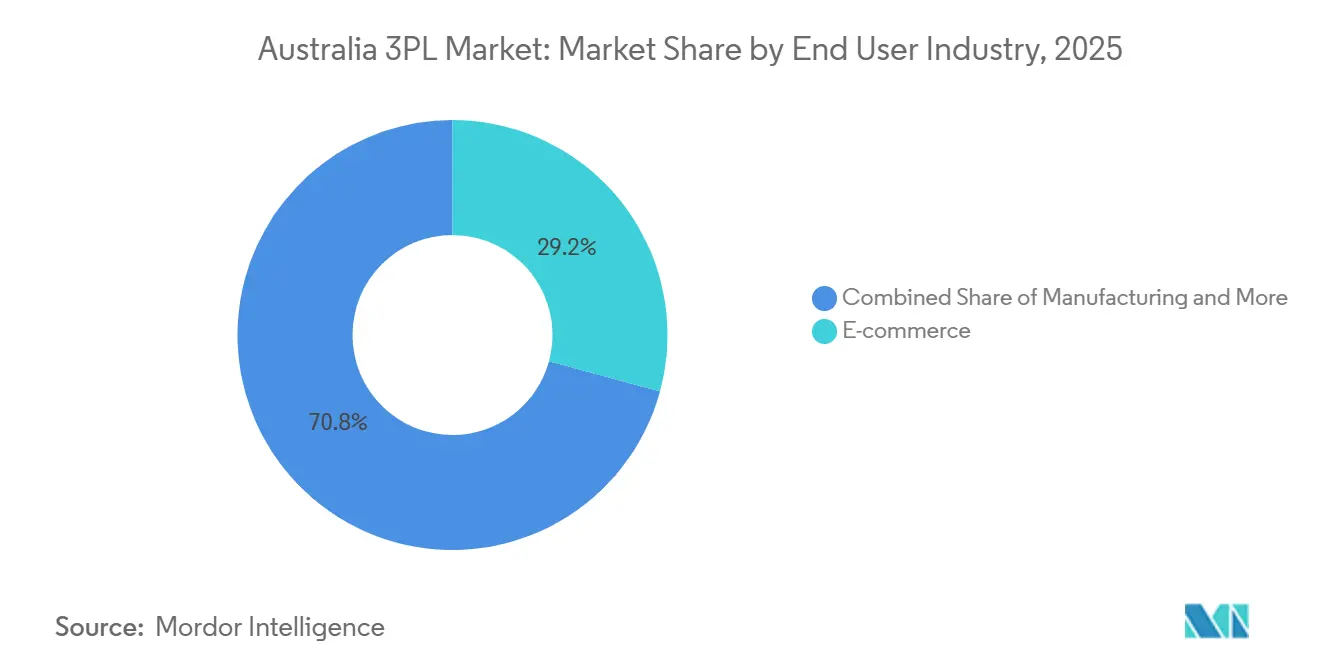

- エンドユーザー別では、小売・Eコマースが2025年のオーストラリア3PL市場規模の29.23%を占め、ライフサイエンス・ヘルスケアは2031年にかけて年平均成長率6.23%で拡大すると予測されています。

- 物流モデル別では、アセットライトが2025年のオーストラリア3PL市場シェアの52.06%を占め、ハイブリッドは2031年にかけて年平均成長率4.86%で拡大すると予測されています。

- 地域別では、ニューサウスウェールズ州が2025年のオーストラリア3PL市場規模の28.11%を占め、クイーンズランド州は2031年にかけて年平均成長率5.02%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア3PL市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後のリショアリングによる地域配送センターの建設促進 | +0.9% | ビクトリア州、ニューサウスウェールズ州、クイーンズランド州 | 中期(2〜4年) |

| スコープ3排出量報告義務化によるグリーン3PLアウトソーシングの促進 | +0.7% | 全国 | 短期(2年以内) |

| リテールメディアの収益化による3PLデータサービス収益の創出 | +0.5% | シドニー・メルボルン都市圏 | 長期(4年以上) |

| 連邦政府の鉄道再活性化補助金によるインターモーダル成長の解放 | +0.6% | 内陸鉄道回廊 | 中期(2〜4年) |

| 細胞農業・ミールキットブームによるコールドチェーン需要の加速 | +0.4% | 主要都市圏 | 中期(2〜4年) |

| AI対応ダイナミック積荷マッチングによる空走キロメートルの削減 | +0.3% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パンデミック後のリショアリングが地域配送センターの建設を促進

国家再建基金による150億オーストラリアドル(104億米ドル)の先進製造業への投資は、荷主が新たな内陸生産拠点から50キロメートル以内に配送センターを設置する動機となり、幹線輸送コストを低減してジャストインタイムのワークフローを実現します。オーストラリアン・メイド・キャンペーンの認証取得は、透明性の高い短いサプライチェーンへの需要をさらに深めています。単一拠点の都市型倉庫が多ノード地域ネットワークへと移行するにつれ、地方都市に既存の倉庫を持つ中堅プロバイダーが港湾中心の既存事業者を押しのけて新たな契約を獲得しています。

スコープ3排出量報告義務化がグリーンアウトソーシングを促進

2025〜26年度から、大規模事業体はオーストラリア・サステナビリティ報告基準に基づき上流・下流の物流排出量を定量化することが義務付けられ、ISO 14064認証の炭素会計を提供する3PLパートナーへの移行が加速しています。事業者はセーフガード・メカニズムの排出量上限に準拠するため、車両の電動化と太陽光発電倉庫の導入を進めています。監査可能なフットプリントレポートを提供できるプロバイダーはプレミアム料金と長期的な契約を獲得しています[1]クリーンエネルギー規制機関、「セーフガード・メカニズムについて」、CLEANENERGYREGULATOR.GOV.AU。

リテールメディアの収益化がデータサービス収益を創出

Eコマースはオーストラリアの小売支出の18%を占めるようになり、3PLが的を絞った同梱物、商品サンプル、匿名化されたルート分析を通じて商業化できる数百万件の配送タッチポイントを生み出しています。これらのデータプラットフォームの構築にはプライバシーコンプライアンスと顧客データインフラへの投資が必要であり、大規模事業者に先行優位性をもたらしています。さらに、3PLはこれらのタッチポイントを活用して顧客エンゲージメントを深め、ラストマイル効率を最適化し、予測需要モデルを開発することができます。同様の技術導入なしには競争が困難な中小事業者にとって、市場シェア獲得においてデータ駆動型物流戦略の重要性が高まっていることが浮き彫りになっています。

連邦政府の鉄道再活性化補助金がインターモーダル成長を解放

145億オーストラリアドル(100億米ドル)の内陸鉄道はメルボルン〜ブリスベン間の輸送時間を10時間短縮し、年間20万回のトラック輸送を削減することで、単位当たり貨物コストを30%削減し、年間75万トンのCO₂換算排出量を削減します。このため、鉄道接続型配送センターとコンテナ取扱能力が3PLの設備投資計画において優先度を高めています。コスト削減に加え、この転換はマルチモーダルインフラへの投資を促進し、サプライチェーンの信頼性を向上させ、より迅速で持続可能な配送ソリューションを実現すると期待されています。鉄道連結ハブをいち早く統合した3PLは、大量輸送回廊のサービス提供と高まるサステナビリティ要件への対応において戦略的優位性を獲得するでしょう。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化する労働力による大型車両ドライバー不足 | -0.6% | 全国、地方部で深刻 | 短期(2年以内) |

| 倉庫制御システムにおけるサイバーセキュリティの脆弱性 | -0.3% | 主要都市圏 | 中期(2〜4年) |

| コンテナ海上運賃の変動による契約価格の不安定化 | -0.5% | 国際ゲートウェイ | 短期(2年以内) |

| 地方自治体間でのラストマイル規制の断片化 | -0.2% | シドニー、メルボルン、ブリスベン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化する労働力による大型車両ドライバー不足

ドライバーの平均年齢は48歳で、女性の参加率はわずか4%にとどまり、退職者数が新規参入者を年間4,600人上回り、道路貨物輸送能力が低下しています。大規模な運送会社は高い賃金と新しい設備で人材を引き付け、業界再編を加速させています。この拡大する人材不足は中小事業者に圧力をかけ、自動化、ルート最適化、ドライバー定着プログラムへの投資を促しています。また、サービスレベルと長期的な運営の持続性を維持しようとする3PLにとって、労働力計画と多様性推進の戦略的価値を浮き彫りにしています[2]雇用・スキルオーストラリア、「トラック運転手」、JOBSANDSKILLS.GOV.AU。

倉庫制御システムにおけるサイバーセキュリティの脆弱性

IoTが豊富な施設は攻撃対象領域を露出させ、ランサムウェア集団に悪用されることで、サイバー保険料が50〜100%上昇し、中小競合他社には対応できないセキュリティ・オペレーション・センターへの投資を事業者に強いています。保険コストの上昇に加え、このトレンドは3PLに対して高度な脅威検知、従業員研修プログラム、ネットワーク分離の導入を促し、機密性の高いサプライチェーンデータを保護しています。これらのサイバーセキュリティ投資を拡大できる企業は競争上の優位性を獲得し、顧客の信頼を高め、デジタル化が進む物流環境における業務中断リスクを軽減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:倉庫保管の統合が価値提案を再構築

サービス別では、国内輸送管理が2025年のオーストラリア3PL市場シェアの42.85%を占め、付加価値倉庫保管・流通は2031年にかけて年平均成長率5.47%で拡大すると予測されています。付加価値サービスの成長は、統合されたキッティング、ラベリング、および直接消費者向けフルフィルメントソリューションに対する顧客の強い需要を反映しています。

国内輸送管理は最大のセグメントであり続けていますが、ドライバー不足によるマージン圧力がルート最適化と代替燃料車両への投資を促しています。国際輸送管理は直行便の少なさから規模は小さいものの、自由貿易の拡大から恩恵を受けています。国家貨物データハブを通じた予測分析の採用により、よりスマートなモーダルオーケストレーションと効率的なサプライチェーン計画が実現しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

エンドユーザー別:ヘルスケア専門化がプレミアム価格を実現

エンドユーザー別では、小売・Eコマースが2025年のオーストラリア3PL市場規模の29.23%を占め、ライフサイエンス・ヘルスケアは2031年にかけて年平均成長率6.23%で拡大すると予測されています。ライフサイエンスの成長は、厳格な規制要件を満たすためのGDP認証コールドチェーンへの需要増加を反映しています。小売・Eコマースは最大のセグメントであり続けていますが、当日配送とラストマイル配送サービスによるコスト圧力に直面しています。

製造物流はリショアリング施策から恩恵を受け、自動車サプライチェーンはバッテリーおよびEV規制への対応に向けて転換しています。消費財はリテールメディアソリューションをますます活用し、テクノロジー・電子機器プレーヤーはスチュワードシップとリサイクル義務を果たすための逆物流パートナーを必要としています。同時に、需要変動の増大と製品ライフサイクルの短縮化が、リアルタイム可視化とアジャイルな在庫管理を含む、より柔軟でテクノロジー対応のソリューションを物流プロバイダーに求めています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

物流モデル別:ハイブリッドアプローチがコントロールと柔軟性のバランスを実現

物流モデル別では、アセットライトが2025年のオーストラリア3PL市場シェアの52.06%を占め、ハイブリッドモデルは2031年にかけて年平均成長率4.86%で拡大すると予測されています。アセットライトモデルは、その柔軟性、拡張性、低い資本要件により引き続き広く選好されており、荷主が重いインフラ投資なしに需要変動に迅速に対応することを可能にしています。

しかし、特にコールドチェーンや医薬品など、キャパシティの確保とサービスの信頼性が不可欠な重要セグメントにおいて、顧客が柔軟性とコントロールのバランスをますます求めるようになるにつれ、ハイブリッド構成が勢いを増しています。この転換は、自社資産とアウトソース資産の両方を最適化し、ネットワーク計画を強化し、運営の持続性を向上させるデジタルツイン、高度な分析、リアルタイム可視化ツールの活用拡大によってさらに支えられています[3]国家貨物データハブ、「nfdh | 国家貨物データハブ」、DATAHUB.FREIGHTAUSTRALIA.GOV.AU。

地域分析

地域別では、ニューサウスウェールズ州が2025年のオーストラリア3PL市場の28.11%を占め、クイーンズランド州は2031年にかけて年平均成長率5.02%で成長すると予測されています。ポート・ボタニーの鉄道輸送能力の限界と工業用地の不足が倉庫をウエスタン・シドニーへと押し出し、ラストマイルコストを増加させています。企業は効率性を維持するため、集約ハブ、自動化、車両最適化への投資を進めています。

クイーンズランド州の成長は、内陸鉄道によるメルボルン〜ブリスベン間の輸送時間短縮とブリスベン港のビジョン2060拡張計画によって牽引されています。利用可能な工業用地と近代的な配送センターがEコマースと小売物流を支えています。インフラ整備がクイーンズランド州を国内外の物流の主要ゲートウェイとして位置付けています。

ビクトリア州、西オーストラリア州、南オーストラリア州、および小規模な州・準州はそれぞれ専門的な役割を担っています。ビクトリア州はメルボルン港周辺のトラック渋滞に直面し、西オーストラリア州はクウィナナ港に依存し、南オーストラリア州は再生可能エネルギー製造物流に注力しています。タスマニア州、ノーザンテリトリー、オーストラリア首都特別地域は、国家遠隔・地域輸送戦略に基づくカスタマイズされたマルチモーダルソリューションを必要としています[4]交通・インフラ評議会、「国家遠隔・地域輸送戦略」、DIPL.NT.GOV.AU。

競争環境

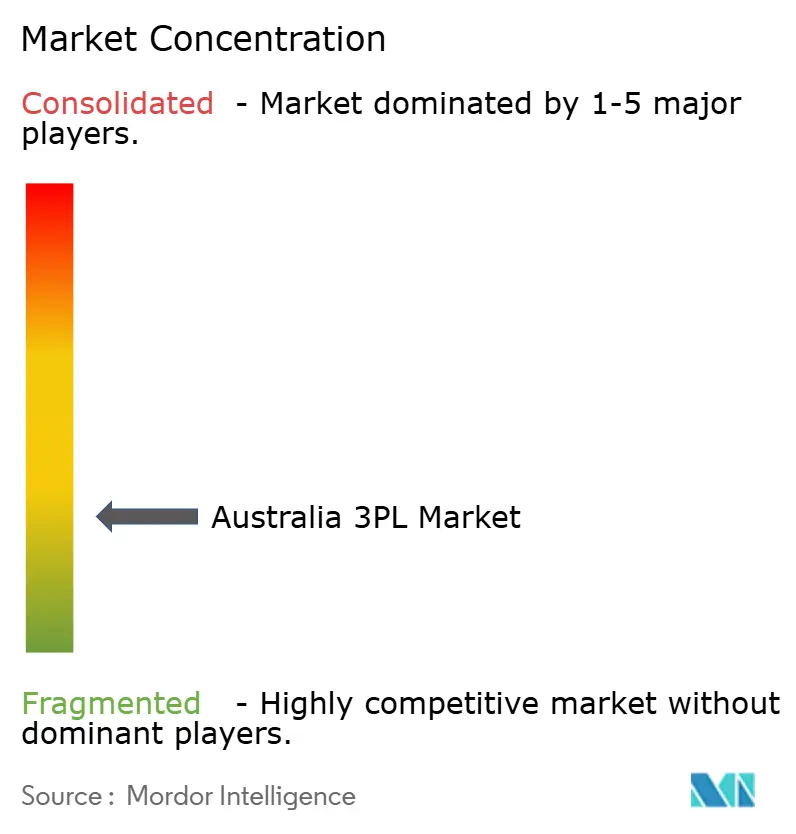

オーストラリア3PL市場は集中度が低く、上位5社が総シェアの約45〜55%を占めています。Toll Group、DHL Group、Linfoxなどの大規模統合プロバイダーが広範なネットワークとエンドツーエンドの能力によって市場を支配する一方、より小規模な専門企業がコールドチェーンや鉱業物流などのセグメントで効果的に競争を続けています。規模とネットワーク密度は依然として重要な競争優位性であり、地域を超えたルート最適化、コスト効率、一貫したサービス信頼性を実現しています。

同時に、競争はサステナビリティへのコミットメント、排出量追跡技術の採用、車両の段階的な電動化といった定性的要因によってますます形成されており、これらが顧客選定における主要な差別化要因となっています。企業はまた、高度な分析、AI駆動の積荷マッチング、データ収益化の機会を活用して運営効率を高め、追加的な価値創出の流れを生み出しています。

ドライバー不足やサイバーリスクの増大といった継続的な課題は、強固な労働力戦略と堅牢なデジタルセキュリティ能力の重要性をさらに浮き彫りにしています。全体として、規模と革新性、そしてサステナビリティ重視の実践を効果的に組み合わせたプロバイダーが、長期的に競争力を強化するうえで有利な立場にあります。

オーストラリア3PL業界リーダー

Toll Holdings Limited

Linfox Pty Ltd

DHL Supply Chain(オーストラリア)

DSV

Mainfreight Australia

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:TollがTransolve Globalの買収を完了し、国際貨物フォワーディングの展開を強化。

- 2025年6月:BHPとAurizonがクイーンズランド州で15億米ドルの石炭物流契約を締結。

- 2025年5月:Lindsay AustraliaがSRT Logisticsを買収し、タスマニア州のカバレッジを確保。

- 2025年4月:DSVが236億米ドルのDB Schenker買収を完了し、国内規模を倍増。

オーストラリア3PL市場レポートの調査範囲

| 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 国際輸送管理(ITM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 付加価値倉庫保管・流通(VAWD) |

| 自動車 |

| エネルギー・公益事業 |

| 製造業 |

| ライフサイエンス・ヘルスケア |

| テクノロジー・電子機器 |

| Eコマース |

| 消費財・FMCG |

| 食品・飲料 |

| その他 |

| アセットライト(管理ベース) |

| アセットヘビー(自社車両・倉庫) |

| ハイブリッド |

| ニューサウスウェールズ州 |

| ビクトリア州 |

| クイーンズランド州 |

| 西オーストラリア州 |

| 南オーストラリア州 |

| タスマニア州 |

| ノーザンテリトリー |

| オーストラリア首都特別地域 |

| その他の準州 |

| サービス別 | 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 国際輸送管理(ITM) | 道路輸送 | |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 付加価値倉庫保管・流通(VAWD) | ||

| エンドユーザー別 | 自動車 | |

| エネルギー・公益事業 | ||

| 製造業 | ||

| ライフサイエンス・ヘルスケア | ||

| テクノロジー・電子機器 | ||

| Eコマース | ||

| 消費財・FMCG | ||

| 食品・飲料 | ||

| その他 | ||

| 物流モデル別 | アセットライト(管理ベース) | |

| アセットヘビー(自社車両・倉庫) | ||

| ハイブリッド | ||

| 地域別(州・準州) | ニューサウスウェールズ州 | |

| ビクトリア州 | ||

| クイーンズランド州 | ||

| 西オーストラリア州 | ||

| 南オーストラリア州 | ||

| タスマニア州 | ||

| ノーザンテリトリー | ||

| オーストラリア首都特別地域 | ||

| その他の準州 | ||

レポートで回答される主要な質問

2031年までにオーストラリアの3PLセクターはどの程度の規模になりますか?

2026年から年平均成長率4.36%で拡大し、2031年までに186億2,000万米ドルに達すると予測されています。

最も成長が速いサービスセグメントはどれですか?

付加価値倉庫保管・流通が2031年にかけて年平均成長率5.47%でトップの成長を示しています。

クイーンズランド州が物流において最も成長の速い州である理由は何ですか?

内陸鉄道インフラがメルボルン〜ブリスベン間の輸送時間を最大10時間短縮し、クイーンズランド州の年平均成長率5.02%を牽引しています。

グリーン物流需要を形成している規制は何ですか?

オーストラリア・サステナビリティ報告基準に基づくスコープ3排出量開示の義務化が、炭素追跡型3PLへのアウトソーシングを促進しています。

3PLはラストマイルデータをどのように収益化していますか?

プロバイダーはブランドに対してターゲット広告とインサイトを販売し、配送ネットワークをリテールメディアチャネルへと転換しています。

道路貨物の主な輸送能力制約は何ですか?

ドライバーの平均年齢が48歳で新規参入者が減少している全国的なドライバー不足が、利用可能なトラック輸送能力を低下させています。

最終更新日: