タイミングベルト市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 9.10 十億米ドル |

| 市場規模 (2030) | 9.57 十億米ドル |

| 成長率 (2025 - 2030) | 1.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイミングベルト市場分析

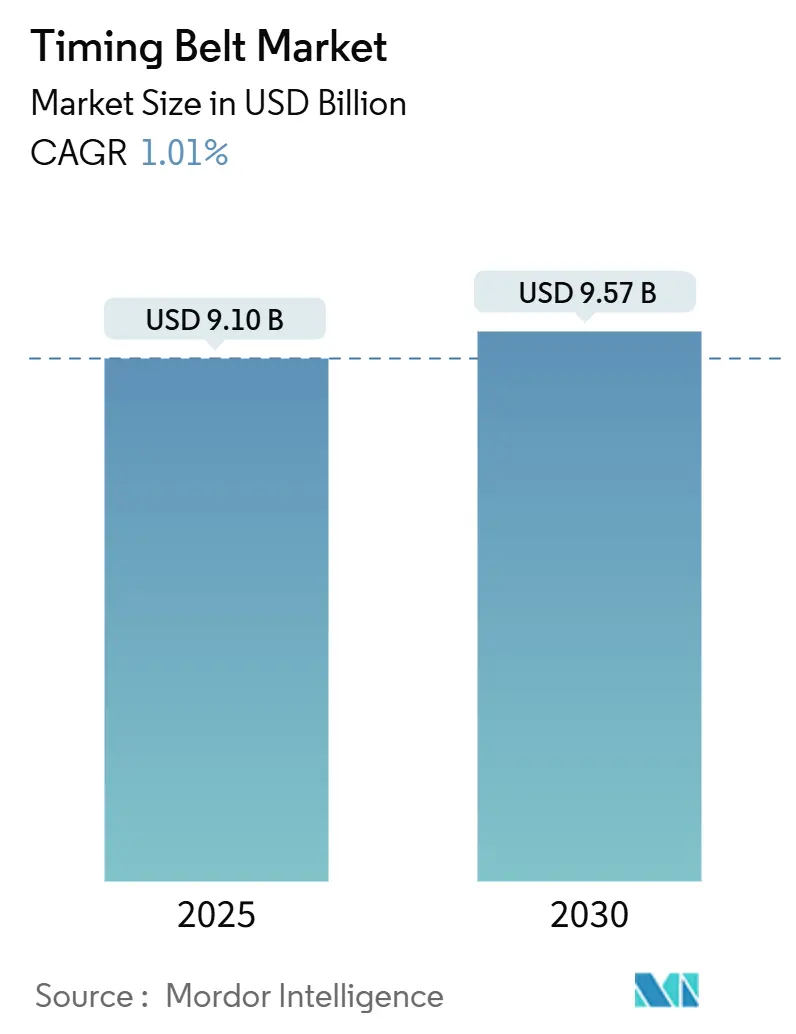

タイミングベルト市場規模は2025年に91億米ドルとなり、2030年までに95億7,000万米ドルに達する見込みで、予測期間(2025年~2030年)においてCAGR1.01%に相当します。内燃機関の生産台数が減少し、機械式バルブトレーン駆動に依然依存するハイブリッド車が普及する中、タイミングベルト市場は過渡期を迎えており、この微妙な状況はしばしば見出しの数字に隠れがちです。需要は20万kmのサービス寿命を可能にするアラミドおよびカーボンコード構造へとシフトしており、単位数量が横ばいになる中でもサプライヤーが価値を維持する助けとなっています。アジア太平洋地域は中国とインドの高い車両生産台数を背景にアンカー地域であり続け、欧州はユーロ7の耐久性規制を満たすためにプレミアムなベルトインオイルプログラムに傾注しています。乗用車よりも電動化が遅い中型・大型商用車が、今後10年間の交換需要を下支えします。

主要レポートのポイント

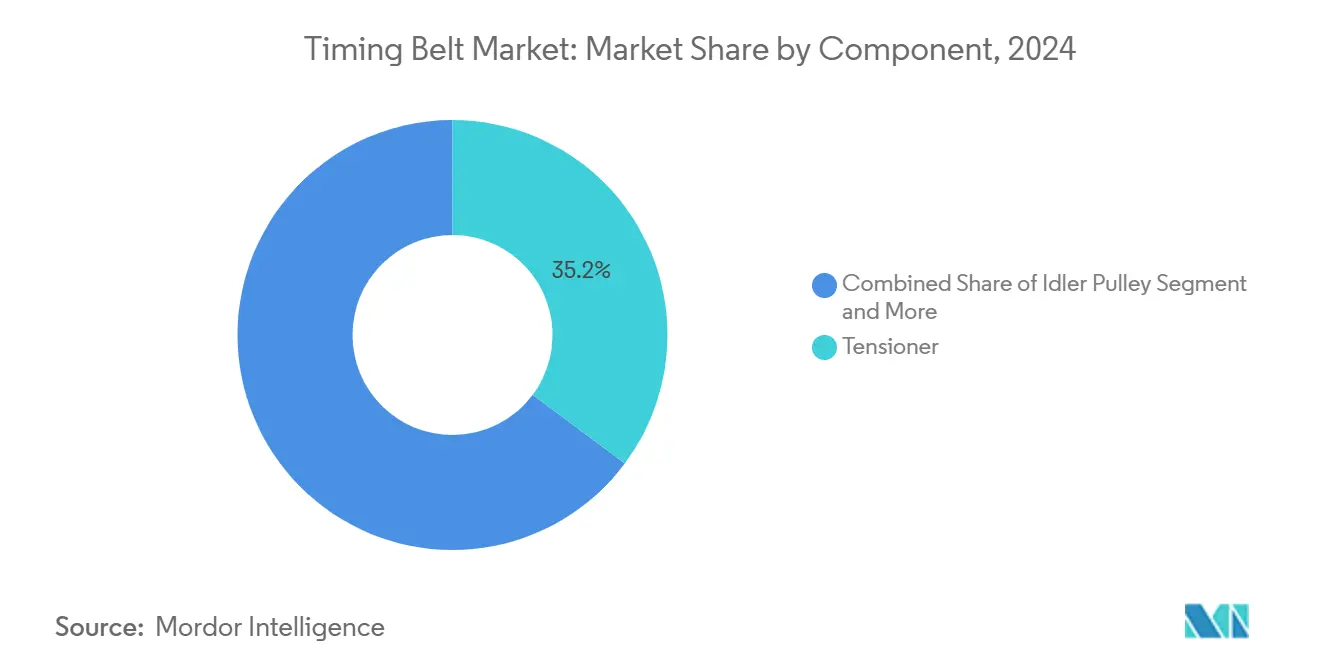

- コンポーネント別では、テンショナーが2024年のタイミングベルト市場において35.18%のシェアを占め、タイミングシールド・カバーは予測期間(2025年~2030年)においてCAGR1.46%で成長する見込みです。

- ドライブタイプ別では、ドライベルトが2024年のタイミングベルト市場において62.11%のシェアを占めましたが、ベルトインオイルシステムは予測期間(2025年~2030年)においてCAGR2.04%で拡大する見込みです。

- 燃料タイプ別では、ガソリン用途が2024年のタイミングベルト市場において72.45%のシェアを占め、LPG・CNG搭載車は予測期間(2025年~2030年)においてCAGR2.33%で成長する予測です。

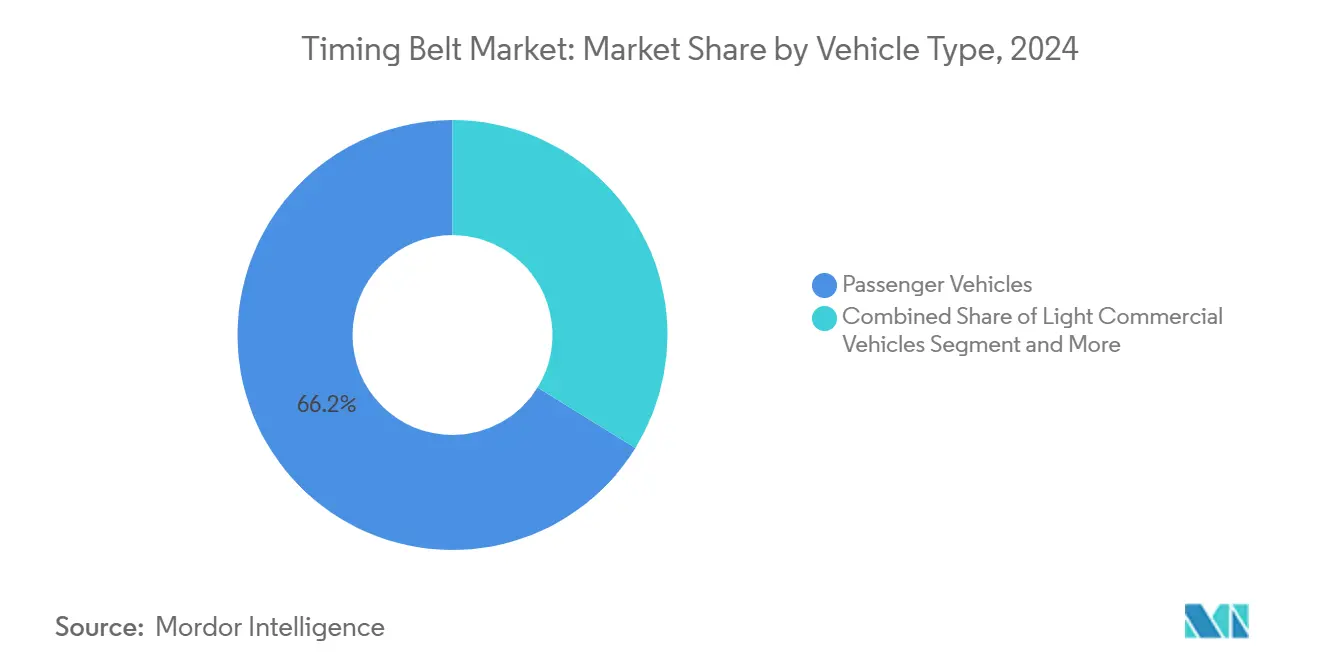

- 車両タイプ別では、乗用車が2024年のタイミングベルト市場において66.19%のシェアを占め、中型・大型商用車は予測期間(2025年~2030年)においてCAGR3.75%で成長する予測です。

- 流通チャネル別では、OEM供給ルートが2024年のタイミングベルト市場において57.05%のシェアを占め、車両の高齢化が進む中、アフターマーケットは予測期間(2025年~2030年)においてCAGR3.12%で成長する見込みです。

- 地域別では、アジア太平洋地域が2024年のタイミングベルト市場において47.31%のシェアを占め、予測期間(2025年~2030年)においてCAGR1.71%で成長する見込みです。

世界のタイミングベルト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の車両保有台数の増加 | +0.3% | 世界全体、アジア太平洋地域で最も顕著 | 長期(4年以上) |

| 乗用車生産台数の増加 | +0.2% | 中国、インド、欧州 | 中期(2~4年) |

| ベルトインオイルシステムへのシフト | +0.1% | 北米および欧州連合のプレミアムブランド | 中期(2~4年) |

| より厳格な規制に対応するOEMの軽量化 | +0.1% | 世界全体、欧州連合ユーロ7展開が主導 | 短期(2年以内) |

| 高度なタイミングベルトの採用 | +0.1% | 世界全体、プレミアムおよび商用セグメント | 中期(2~4年) |

| ハイブリッド車におけるタイミングベルトの継続採用 | +0.1% | 電動化移行期における北米および欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の車両保有台数の増加

世界的な車両保有台数の拡大は、新車の電動化が加速する中でもアフターマーケット需要を下支えしています。主要市場における車両の平均車齢は現在12.2年となっており、今後数年で14年を超えると予測されており、プレミアムなタイミングベルトの長寿命化に有利な交換サイクルが延長されています。Continental AGは2025年の世界新車生産台数が横ばいと予測していますが、中国の生産台数は依然として増加しており、長期的な保有台数にさらに多くの車両が加わっています[1]「自動車アウトルック2025」、Continental AG、continental.com。古い車両はその生涯にわたって複数回のベルト交換を必要とするため、サプライヤーは内燃機関の段階的廃止圧力から緩衝されます。短いリードタイムと輸出力を持つアジア系メーカーは、この構造的なアフターマーケットの拡大から恩恵を受けます。この動向により、純粋な電気自動車の普及が加速する場合でも、タイミングベルト市場は収益面で底堅さを維持します。

アジア太平洋地域および欧州における乗用車生産台数の増加

中国、インド、東南アジアの生産台数は、OEMおよび交換ライン向けの大規模な同期ベルトプログラムを引き続き支えています。現地企業は欧州および南北アメリカへの輸出カバレッジを拡大し、サプライチェーンの流動性を強化しています。欧州では、ユーロ7規制により義務付けられた耐久性が5年から8年に延長され、16万kmの使用サイクルに対応できる強度の高い長寿命ベルトを自動車メーカーが指定することを余儀なくされています。新基準に準拠したアラミドまたはカーボン補強を認証できるサプライヤーは、より高い利益率の受注を獲得します。したがって、二大陸にまたがる生産トレンドは、タイミングベルト市場に増分的な数量と価値をもたらします。

NVHおよび燃費向上のためのベルトインオイルシステムへのシフト

ベルトインオイル駆動は、フォードの1.0L EcoBoostで初めて実証され、ベルトをエンジンオイルに浸漬することで摩擦と騒音を低減します。Gates社はオイル適合性を考慮して配合された、15万マイル以上の耐久性を持つPowerGripベルトインオイルキットを提供しています[2]「PowerGripベルトインオイルテクノロジー」、Gates Corporation、gates.com。PSA、フォルクスワーゲン、および複数の日本ブランドが同様のアーキテクチャを採用しており、対応可能なベースが拡大しています。ウェットベルトはエンジンのよりコンパクトなパッケージングを可能にし、CO₂を約1g/km削減できるため、コストのかかる再設計なしにフリート平均目標を支援します。サービスの複雑さは増しますが、訓練を受けたディーラーシップは専用オイルおよびベルト交換キットから収益を得ます。この転換により、タイミングベルト市場内のプレミアムミックスが向上します。

より厳格な排出規制に対応するOEMの軽量化

自動車メーカーは次世代の排出規制上限に直面しており、すべてのコンポーネントの低質量化が求められています。サプライヤーは、より薄い歯形プロファイル、高弾性率コード、PA46などの耐摩耗性エラストマーで対応し、ベルトの予荷重と摩擦を低減しています。欧州委員会のユーロ7プロトコルは、より長い寿命にわたるオンボード監視を要求しており、ベルトはより広い温度サイクルにおいて張力を維持しなければなりません[3]「ユーロ7提案」、欧州委員会、ec.europa.eu。重量最適化された同期ベルトは、エンジンフロントエンドから数グラムを削減しながら伸びにも耐えることで、このアジェンダを支援します。したがって、軽量化はタイミングベルト市場のCAGRに増分的ではあるものの意味のある押し上げをもたらします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BEVパワートレインによるタイミングベルトの不要化 | -0.4% | 欧州連合と中国が主導、世界的な波及 | 長期(4年以上) |

| EPDM・ネオプレン価格の変動 | -0.2% | 世界全体、ゴムサプライチェーン | 短期(2年以内) |

| タイミングチェーンへの回帰 | -0.1% | 世界全体、高性能車および商用車 | 中期(2~4年) |

| 長寿命ベルトとメンテナンス | -0.1% | 北米および欧州連合のプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BEVパワートレインによる内燃機関タイミングベルトの不要化

純粋なバッテリー電気自動車はカム駆動コンポーネントを完全に排除し、それらのプラットフォームにおけるタイミングベルト需要を消滅させます。欧州のBEV登録台数は2024年に14%のシェアに達し、2030年までにさらに上昇する可能性があり、相当なアフターマーケット収益を失わせます。この影響は、積極的なゼロエミッション規制が進む西欧と中国沿岸部で最も顕著です。しかし、航続距離延長型ハイブリッドは内燃機関発電機を搭載し続けており、少なくとも今後数年間は特定のモデルでベルトが維持されます。サプライヤーは、二輪車マイクロモビリティや産業用途向けの電動駆動ベルトに投資することでリスクをヘッジし、内燃機関の減少を部分的に相殺しています。

EPDM・ネオプレン価格変動によるマージン圧迫

合成ゴム原料価格は激しく変動しており、材料コストが時に二桁台のパーセンテージで上昇しています。大手サプライヤーはヘッジや先物買いが可能ですが、中小企業はマージン圧縮を吸収しています。Continental AGのゴム系ContiTechユニットは、2024年のEBITマージンが低下した理由の一つとして原材料インフレを挙げています。価格変動はアラミドなどの補強繊維にも波及し、利益の見通しを不透明にし、新しいベルトラインへの設備投資を抑制しています。複数通貨で取引する輸出業者にとって為替変動が課題を複合させ、持続的な収益性の逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:テンショナーがシステムの信頼性を支える

テンショナーは2024年のタイミングベルト市場において35.18%のシェアを占め、熱膨張下での正確なベルト追従を保護する役割の重要性を示しています。電動化ハイブリッドが依然として機械式テンショナーを採用してスタートストップのトルクスパイクを緩衝するため、このサブセグメントの見通しはポジティブなままです。サプライヤーはダンピングおよび予測センサーモジュールを統合し、平均販売価格を引き上げています。

タイミングシールド・カバーセグメントは、OEMが汚染物質を遮断し音響検証を簡素化する取り組みをますます採用する中、予測期間(2025年~2030年)においてCAGR1.46%で最も速い成長が見込まれます。このシフトは、光学的なベルト状態チェックのために透明または容易に取り外し可能なカバーに依存するデジタル検査ツールとも一致しています。スプロケットとアイドラーはより緩やかに成熟しますが、プレミアムベルトの20万kmの目標寿命に対応する冶金的アップグレードの恩恵を受けます。これらの進展は、単位数量が停滞しているにもかかわらず、タイミングベルト市場を活性化させ続けます。

ドライブタイプ別:ウェットベルトがニッチから必需品へ加速

ドライ同期ベルトは、コストが低く既存のエンジン設計に適合するため、2024年のタイミングベルト市場において依然として62.11%のシェアを占めています。それでも、ウェットベルトプログラムはフォードからPSAのPureTechおよびフォルクスワーゲンの1.5 TSIエンジンへと拡大しており、予測期間(2025年~2030年)においてCAGR2.04%で成長する見込みです。ウェット構成はオイルポンプの抵抗を低減し、整数次高調波を抑制するため、プレミアムキャビン音響にとって重要です。

OEMはオイルポンプとウォーターポンプ駆動を束ねた統合パッケージを好み、車両あたりのコンテンツを引き上げています。タイミングチェーンは耐久性があるものの、質量と摩擦を増加させるため、コンパクトな3気筒エンジンはベルトソリューションへの移行を続けています。新興市場では、ドライベルトへの慣れ親しみが全面的な転換を妨げており、タイミングベルト産業に混合したポートフォリオを確保しています。

燃料タイプ別:ガソリンが優位を維持、代替燃料が台頭

ガソリンエンジンは北米とアジアの安定した需要に支えられ、2024年のタイミングベルト市場において72.45%のシェアを占めました。ハイブリッドはガソリン内燃機関をさらに定着させ、2030年まで関連性を延長します。LPGおよびCNG車両に関連するタイミングベルト市場規模は現在最小ですが、インドおよび南米の一部における自治体フリートへのインセンティブを背景に、予測期間(2025年~2030年)においてCAGR2.33%で成長する見込みです。

ディーゼルは乗用車では減少していますが、使用サイクルがチェーンよりもベルト駆動カムシャフトを正当化する中型トラックにとっては依然として重要であり、NVHと重量の利点があります。サプライヤーは現代のリーンバーンガソリンエンジンにおけるより高い燃焼圧力に耐えるよう歯形プロファイルとゴムブレンドを調整し、燃料セグメント間の差別化を強調しています。

車両タイプ別:商用車が数量成長を牽引

乗用車は2024年のタイミングベルト市場において依然として66.19%のシェアを占めており、これは純粋な生産台数を反映しています。しかし、中型・大型商用車が予測期間(2025年~2030年)において記録すると予測されるCAGR3.75%は、他のすべての車両クラスを上回ります。フリートオペレーターは、ダウンタイムを制限するプレミアムベルトによるより長いサービス間隔と総所有コストの削減を評価しています。

例えばGates社は、オイルへの暴露や冷間始動を含む過酷な条件に耐えられる堅牢なEPDMベースの同期ベルトを設計しています。電子商取引の台頭とラストマイル配送への需要が、小型商用バンの耐久性と効率性を強化しています。これらのバンは、コンパクトなディーゼルエンジンと高度なベルト駆動スタータージェネレーターシステムを組み合わせることが多く、プライマリベルトへのトルク要求を増幅させています。これらの進歩が相まって、タイミングベルトはさまざまな車両タイプにわたって多様で安定した存在感を維持しています。

流通チャネル別:アフターマーケットがシェア獲得者に

OEM供給ルートは、ベルトがエンジンのカム位相調整とNVH目標に合わせて設計されているため、2024年のタイミングベルト市場において57.05%のシェアを占めました。しかし、車両の高齢化が進み、整備工場がデジタル検査ルーティンを採用する中、アフターマーケットは予測期間(2025年~2030年)においてCAGR3.12%で成長する見込みです。現代のEPDM構造は目に見えるひび割れが少なく、Gates社のサービスキットで提供されるレーザー摩耗ゲージの使用を促しています。

独立系修理業者はテンショナーとシールを含むキットバンドルに依存し、請求額を引き上げています。地域的な格差は依然として存在します。欧州のブロック適用除外規則は独立系業者の修理データへのアクセスを確保し、北米の進化する修理権利法制はアフターマーケット専門業者の新たな成長を解放する可能性があります。全体として、チャネルの多様化はタイミングベルト市場全体の底堅さを支えています。

地域分析

アジア太平洋地域は2024年のタイミングベルト市場において47.31%のシェアを占め、予測期間(2025年~2030年)においてCAGR1.71%で拡大する見込みです。中国は生産の中心地であり続け、規模の経済と垂直統合されたゴムサプライチェーンを活用してコスト変動を低減しています。インドはBS VI対応のガソリンおよびCNG車プログラムを通じて勢いを加え、それぞれカムおよびバランスシャフト駆動に機械式ベルトを維持しています。現地調達規制により、ベルトメーカーはOEMハブの近くに工場を設置することが奨励され、地域を輸送混乱から保護しています。

欧州は成熟しているものの技術的に高度な市場を代表しています。ユーロ7の枠組みは耐久性検証を16万kmに引き上げ、自動車メーカーがより長い間隔で張力を維持するアラミドコード設計を採用する動機付けとなっています。ベルトインオイルへの転換は高級ブランドがドライブトレーンの騒音を低減するのに役立ち、これは彼らが模倣しようとするほぼ無音のBEV走行体験にとって重要です。それでもBEVの普及は数量の上昇余地を制限しており、西欧のいくつかの組立工場はチェーンフリーの電動プラットフォームに移行し、初回装着でのタイミングベルト需要を削減していますが、交換用の相当な既存保有台数が残っています。

北米は混在した軌跡を示しています。軽トラックの人気は、連邦インセンティブが新たな投資をEV製造に向ける中でも、補助駆動にベルトを依然として使用するガソリンおよびハイブリッドV6エンジンを支えています。商業トラック輸送は高トルク要件のためにディーゼルを維持しており、中型業務用車両において意味のあるベルトコンテンツを保持しています。カナダの厳しい冬は、コストのかかる予熱装置なしにチェーンが欠く属性である冷間始動時の柔軟性を持つベルトの重要性を示しています。その結果、この地域はタイミングベルト市場の均衡したシェアを維持し、アフターマーケットが成熟した車両ベースで増分的な成長を獲得しています。

競合環境

タイミングベルト市場は中程度の集中度を示しています。Continental AGがContiTech産業ユニットを売却する決定は、高マージンのスマートベルトシステムへの自動車ポートフォリオの再集中を示しています。Gates社は独自のゴム配合と世界的な物流ネットワークを活用し、OEおよび交換ラインの両方でリーダーシップを維持し、フォードEcoBoostウェットベルトバリアント向けのプレミアムキットを拡大しています。BorgWarnerは2025年2月に東アジアの自動車メーカーへの可変カムタイミングモジュールの供給契約を締結し、この契約は2026年から始まるハイブリッドエンジン向けの同期ベルトの需要を間接的に確保します。

アジアの競合他社はコスト優位性と高まる品質認証を活用して輸出市場、特にサービスパーツに参入しています。ISO 21342:2019および中国のGB/T 24619-2021規格への準拠が認定経路を加速しています。西側の既存企業は、245℃のエンジンルーム最高温度に対応するカーボンコードベルトなどの材料科学を通じて領域を守っています。すべての大陸にわたって、サプライヤーはデジタルエンジニアリングツインと予測摩耗診断に投資し、交換部品をディーラーの予約と組み合わせることができる無線メンテナンスアラートに対するOEMの要求に応えています。

今後を見据えると、ベルトメーカーと潤滑剤メーカーの戦略的パートナーシップは、エラストマーの膨潤を最小化するオイル浸漬配合を共同開発することを目指しています。これらの戦術は全体として、タイミングベルト産業内での価格から性能差別化へのシフトを示しています。

タイミングベルト産業のリーダー企業

Continental AG

Gates Corporation

Dayco LLC

Bando Chemical Industries, Ltd.

Mitsuboshi Belting Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:英国で最も急成長しているモーターファクターであるGSF Car Partsは、BGAとの協力関係を強化し、新しいタイミングベルトキットのラインナップを導入しました。GSFの在庫は幅広い品揃えを網羅し、車両保有台数の90%に対応します。特筆すべきことに、これらのキットの約50%には、信頼性向上のために同時交換が推奨されるウォーターポンプが付属しています。

- 2025年2月:BorgWarnerは、著名な東アジアのOEMとの長年にわたる提携を強化し、最先端の可変カムタイミング(VCT)技術を提供する予定です。このVCTは自動車メーカーの最新のハイブリッドおよびガソリンエンジンに統合され、生産は2026年第1四半期に開始される予定です。

世界のタイミングベルト市場レポートの調査範囲

| テンショナー |

| アイドラープーリー |

| タイミングシールド・カバー |

| スプロケット |

| ドライベルト |

| ベルトインオイル |

| タイミングチェーン |

| ガソリン |

| ディーゼル |

| LPG・CNG |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| コンポーネント別 | テンショナー | |

| アイドラープーリー | ||

| タイミングシールド・カバー | ||

| スプロケット | ||

| ドライブタイプ別 | ドライベルト | |

| ベルトインオイル | ||

| タイミングチェーン | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| LPG・CNG | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年のタイミングベルト市場の予測値は?

タイミングベルト市場はCAGR1.01%で2030年までに95億7,000万米ドルに達すると予測されています。

現在、世界のタイミングベルト収益において最大のシェアを持つコンポーネントはどれですか?

テンショナーはベルト張力維持における重要な役割により、収益の35.18%でリードしています。

自動車メーカーの間でベルトインオイルシステムが普及している理由は何ですか?

摩擦と騒音を低減し、燃費目標を支援します。採用によりドライブタイプセグメント内でCAGR2.04%が促進されます。

2030年まで最も速い成長が見込まれる地域はどこですか?

アジア太平洋地域が中国とインドの堅調な車両生産に支えられ、CAGR1.71%でリードしています。

最終更新日: