アスファルトシングル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 18.36 十億米ドル |

| 市場規模 (2031) | 23.54 十億米ドル |

| 成長率 (2026 - 2031) | 5.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

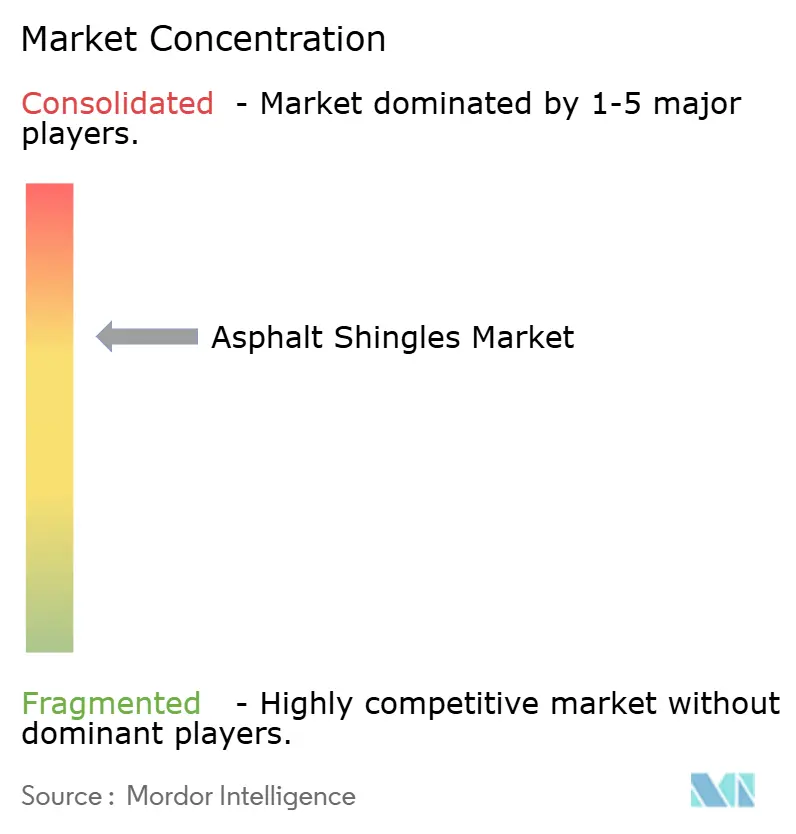

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアスファルトシングル市場分析

アスファルトシングル市場規模は、2025年の175億1,000万USD、2026年の183億6,000万USDから、2031年までに235億4,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.10%を記録すると予測されます。この上昇は、暴風雨活動の激化に伴い平均19年周期で到来する交換サイクルに支えられており、ポリマー改質積層材およびクールルーフ配合品が単位数量の伸びを上回るペースで1平方当たりの収益を押し上げています。請負業者はデジタル調達を加速させており、リアルタイム価格設定とジャストインタイム配送を統合した電子商取引プラットフォームがプロジェクトの工期を短縮しています。米国南東部および西カナダにおける生産能力の増強は、予測されるハリケーンおよびひょうのシーズンに先立って実施されており、地域の供給レジリエンスを支えています。同時に、解体廃材からビチューメンを回収する循環経済パイロットプログラムが埋め立て処分の圧力を緩和し始めており、アスファルトシングル市場全体でサステナビリティのポジショニングを促進しています。

レポートの主要ポイント

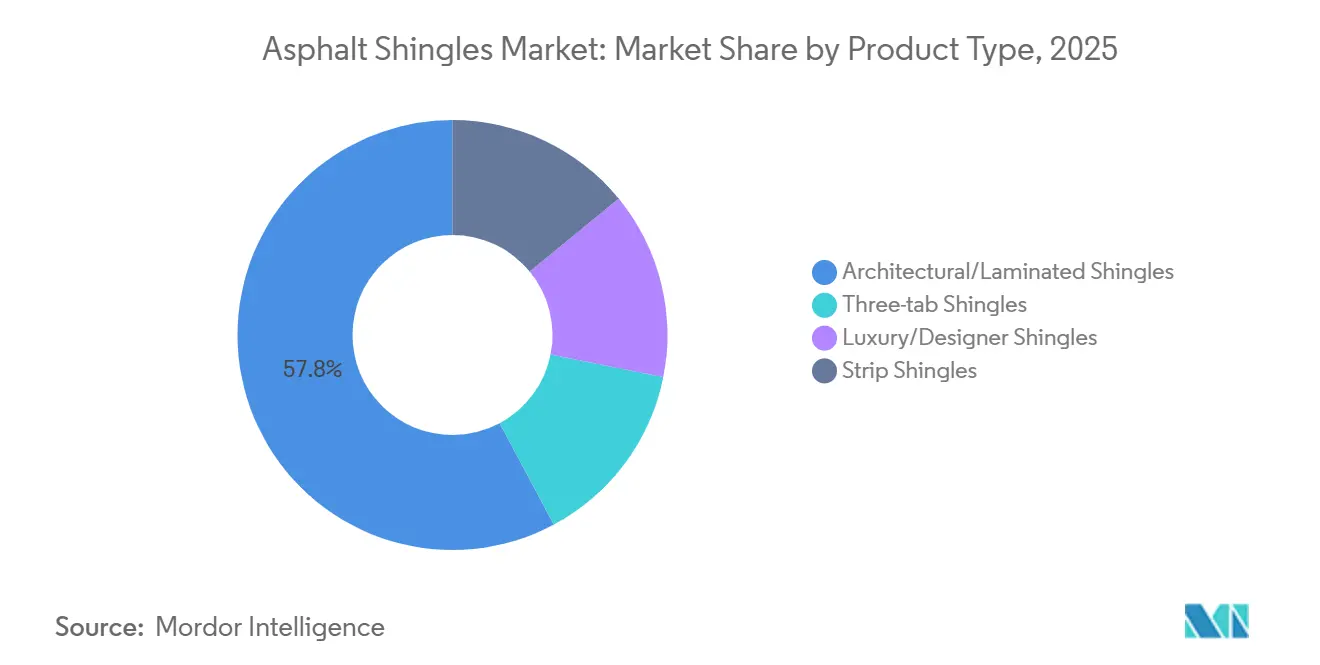

- 製品タイプ別では、建築用/積層シングルが2025年のアスファルトシングル市場シェアの57.80%を占め、ラグジュアリー/デザイナーシングルは2031年にかけてCAGR 6.20%を記録する見込みです。

- 補強材別では、ガラス繊維マットが2025年のアスファルトシングル市場規模の78.50%のシェアを占め、オーガニックマットシングルは2031年にかけてCAGR 6.12%で拡大する見通しです。

- 流通チャネル別では、屋根材供給販売業者が2025年に43.30%のシェアでトップとなり、電子商取引/オンラインチャネルは2031年にかけてCAGR 6.31%で成長する見込みです。

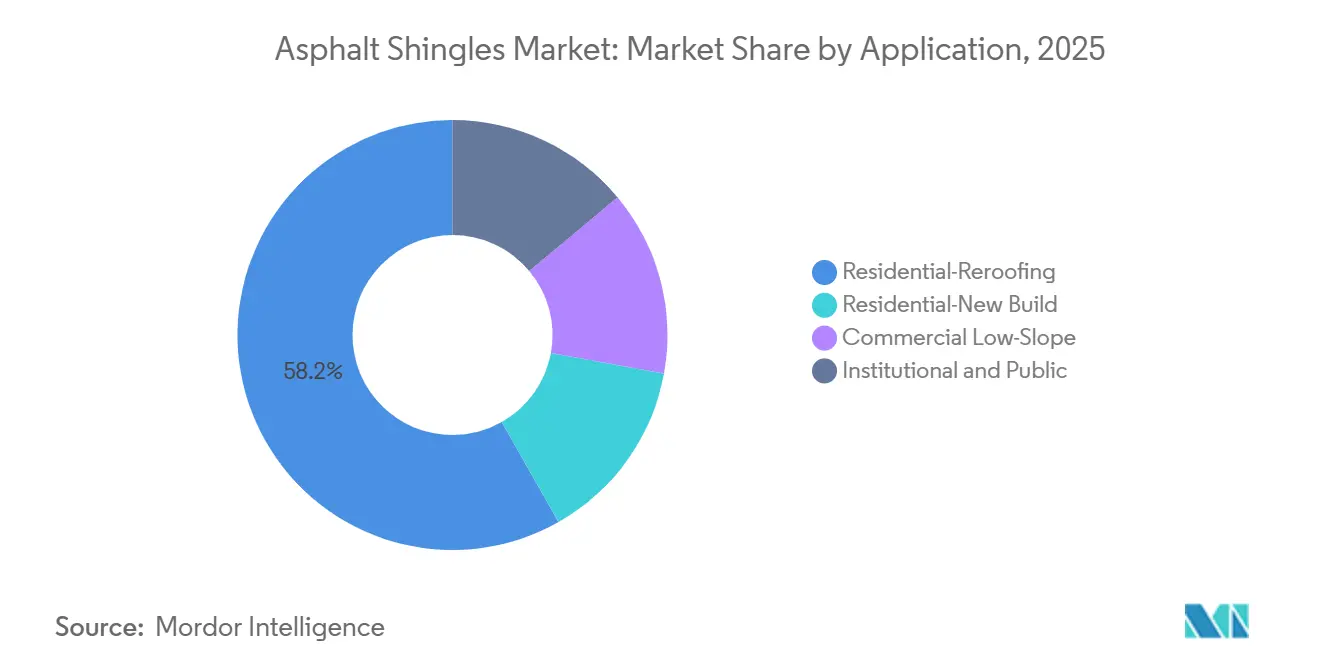

- 用途別では、住宅葺き替えが2025年に58.20%の収益シェアを獲得し、商業用低勾配は2031年にかけてCAGR 6.15%で拡大しています。

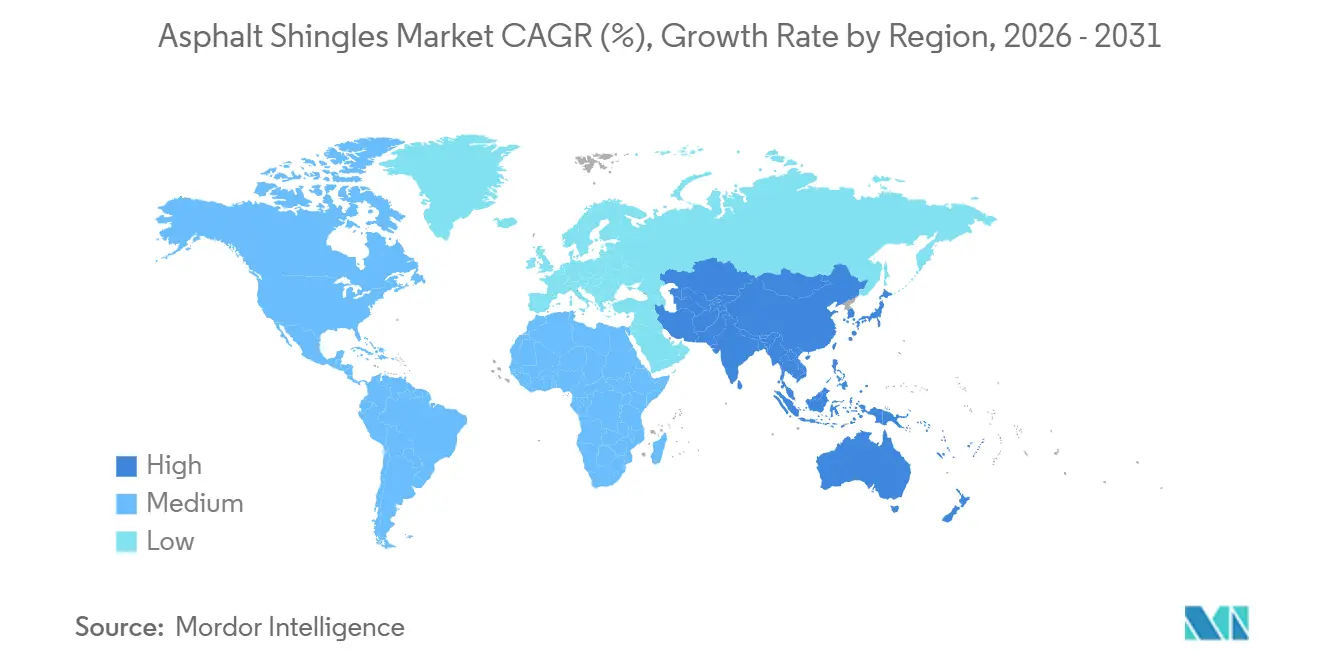

- 地域別では、北米が2025年に42.30%のシェアを占め、アジア太平洋は2031年にかけてCAGR 6.24%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアスファルトシングル市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅建設および葺き替え需要の増大 | +1.8% | 北米、中国、インド | 中期(2〜4年) |

| 費用対効果の高い施工とライフサイクル経済性 | +1.2% | ラテンアメリカ、東南アジア、米国中西部 | 長期(4年以上) |

| 建築用積層シングルの人気 | +0.9% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| クールルーフおよびエネルギーコードに基づく需要 | +0.7% | カリフォルニア州、テキサス州、オーストラリア、中東 | 短期(2年以内) |

| 気候耐性クラス4ポリマー改質積層材 | +0.6% | テキサス州、オクラホマ州、日本、オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

住宅建設および葺き替え需要の増大

アスファルトシングル市場では交換工事が主流であり、葺き替えは米国における年間約500万件の施工の85%を占め、より激しい気象条件により平均耐用年数は19年に短縮されています[1]全米屋根工事業者協会、「市場調査2025年」、nrca.net。2025年には、暴風雨被害が漏水と並んで葺き替えの引き金の33%を占め、気候変動の激化が資本支出を前倒しにしていることを裏付けています。インドの都市化はグリーンフィールド需要を生み出しており、政府の住宅プログラムと都市圏の拡大により、国内の屋根材セグメントは2033年までに117億USDに向かっています。労働力不足が賃金を押し上げており、2026年には北米の請負業者の39%がAIスケジューリングツールを導入しています。これらの要因が相まって葺き替え数量を高水準に維持し、アスファルトシングル市場全体の価格規律を支えています。

費用対効果の高い施工とライフサイクル経済性

アスファルトシングルの施工費用は1平方フィート当たり3.50〜5.50USDであるのに対し、金属パネルは7〜14USDであり、2人の作業員で2,000平方フィートの屋根を最短2日で仕上げることができます。迅速な施工は、2024年から2025年にかけて8〜12%上昇した労働コストの増加を抑制します。100トン以上のまとめ買いを活用する購入者は10〜15%の資材節約を実現でき、コスト優位性を強化します。金属屋根の耐用年数は40〜70年ですが、アスファルトを2回交換した場合の50年間の総費用は依然として金属のプレミアムを下回るか同程度であり、アスファルトシングル市場における価値認識を維持しています。

建築用積層シングルの人気

木材シェイクやスレートを模した立体的なプロファイルは、時速110〜130マイルの耐風性能と30〜50年の保証により、2025年の販売の57.8%を占めました。価格は三タブ製品より20〜40%高いものの、ひょう多発地帯では最大35%の保険割引を獲得できます。GAF EnergyのTimberline Solar ES 2(1枚当たり57ワット定格)のようなソーラー対応品は、美観、耐久性、発電が一つの製品ファミリーに収束しつつあることを示しています。

クールルーフおよびエネルギーコードに基づく需要

カリフォルニア州の2025年タイトル24改定により、6つの気候ゾーンでクールルーフアスファルトシングルを事実上義務付ける最低太陽反射率指数値が設定されました。Owens Corning、CertainTeed、GAFはSRI値20〜29のシングルを提供しており、屋根裏温度を10〜20°F低下させ、冷房負荷を最大15%削減します[2]クールルーフ評価評議会、「製品ディレクトリ2026年」、coolroofs.org。オーストラリアは2025年国家建設基準のもとで同等の換気・反射率規則を施行する予定であり、アスファルトシングル市場全体の仕様トレンドを押し上げています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 極端な気象および風圧による脆弱性 | -0.5% | フロリダ州、メキシコ湾岸、日本、フィリピン | 短期(2年以内) |

| ビチューメン関連の環境・廃棄問題 | -0.4% | 欧州連合、カナダ、オーストラリア | 中期(2〜4年) |

| 金属および複合代替材の魅力の高まり | -0.3% | 北米プレミアムセグメント、欧州サステナビリティセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

極端な気象および風圧による脆弱性

ハリケーン後の調査では、アスファルトシングルの破損の30〜40%が施工後10年未満の屋根で発生しており、その原因は材料の欠陥ではなく施工ミスであることが示されています。労働力不足により、釘打ちパターンの誤りやタブの接着不足が生じる可能性が高まっています。フロリダ州などでは沿岸地域で時速110マイルの耐風性能が義務付けられており、メーカーは接着強度と固定具の数を増やすことを余儀なくされ、部品表コストが最大10%上昇しています。

ビチューメン関連の環境・廃棄問題

米国では年間約1,100万トンのアスファルトシングルが埋め立て処分されており、再生アスファルト舗装への転用が認められている管轄区域はわずか20%にとどまっています。欧州連合は2028年にデジタル製品パスポートを義務化し、屋根材の内包炭素の開示を義務付ける予定です。メーカーは回収ラインのパイロット運用を進めており、2026年4月に稼働したNorthstarのカルガリー工場は年間8万トンを処理しており、循環型アスファルトシングル産業に向けた初期の進展を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:積層プロファイルが主導し、デザイナーニッチが上昇

建築用/積層シングルは2025年のアスファルトシングル市場シェア全体の57.8%を占めました。クラス4品は10〜15%高価ですが、7年以内にプレミアムを回収できる保険節約をもたらします。ラグジュアリー/デザイナーシングルは、北米および欧州の高級志向の購入者が50年保証付きのスレート調ブレンドを好むことから、予測期間(2026〜2031年)にCAGR 6.2%で成長すると予想されます。三タブシングルは価格感応度の高い地域以外では縮小していますが、ラテンアメリカおよび東南アジアの一部では依然として予算制約を満たしています。

上昇余地は、エネルギー生成と外観の魅力を融合させたソーラー対応積層材に集中しています。GAF EnergyのTimberline Solar ES 2とCertainTeedのSolstice Shingleは、イノベーションが高マージンSKUへの需要を誘導していることを示しています。その結果、積層材に帰属するアスファルトシングル市場規模は、総面積の伸びが緩やかであっても2031年にかけて拡大する見込みです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

補強材別:ガラス繊維が主導し、オーガニックが寒冷地で存在感を確立

ガラス繊維マットは2025年の出荷量の78.5%を占め、クラスAの耐火性能と軽量性が寄与しています。オーガニックマットの市場シェアは2031年にかけてCAGR 6.1%で拡大しており、凍結融解サイクルが多い地域でその柔軟性が評価されています。ポリマー改質アスファルトが両基材間の性能差を縮小していますが、設備投資の慣性により北米の大半の生産ラインはガラス繊維向けに維持されています。

セルロース繊維が再生可能であることから、サステナビリティの観点でオーガニックマットの魅力が高まっています。ただし、アスファルト含浸量の多さが一部の炭素削減効果を相殺しています。いずれの基材も全面的な置き換えが見込まれないことから、アスファルトシングル市場は予測期間中にガラス繊維75対オーガニック25の比率近辺で安定する可能性が高いです。

流通チャネル別:統合が取引条件を引き締め、デジタル受注がシェアを拡大

屋根材供給販売業者は2025年の収益の43.3%を占めましたが、急速な合併により米国の支店容量の半分がわずか4社の傘下に置かれ、メーカーに対する交渉力が増しています。直接請負業者向けプログラムは革新的なシングルの戦略的な発売拠点として引き続き重要です。

電子商取引/オンライン受注は、Roofrなどのプラットフォームが管理業務を削減し納期を短縮するなか、2031年にかけて年率6.31%で増加しています。2025年にはSRS Distributionの住宅用シングルの3分の1がデジタルで受注されており、若い世代の請負業者がアスファルトシングル市場における購買行動を変えていることを証明しています。

用途別:葺き替えが主導し、商業用低勾配が加速

住宅葺き替えは、より過酷な気象条件のもとで平均耐用年数が短縮するなか、2025年需要の58.2%を生み出しました。クラス4へのアップグレードに対する保険インセンティブが交換数量をさらに押し上げています。アジア太平洋の新築住宅は増分的な面積を加えていますが、成長は葺き替えと比較して緩やかにとどまっています。

商業用低勾配屋根は、物流・倉庫プロジェクトの急増により2031年にかけてCAGR 6.15%のペースで拡大しています。改質ビチューメンシステムは単層膜より価格が高く、大型フラット屋根でのアスファルト採用を加速させています。ソーラー統合は住宅・商業の両仕様に登場しており、アスファルトシングル市場をより広範なエネルギー改修の波と結びつけています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の世界収益の42.3%を供給しており、米国における85%の葺き替え比率が支えています。耐衝撃クラス4シングルはテキサス州、オクラホマ州、コロラド州ですでに約18%のシェアを占めており、南東部の生産能力増強はハリケーン復旧のピークに合わせて計画されています。カナダの需要は寒冷な州でオーガニックマットに偏っており、メキシコの成長は低勾配施工を促進する産業のニアショアリングと連動しています。

アジア太平洋は2031年にかけてCAGR 6.24%で最も成長の速い地域です。インドだけでも都市移住が手頃な住宅を促進するなかで市場シェアが拡大する軌道にあります。中国の住宅市場の減速は国内電子商取引向け倉庫建設によって相殺されており、日本の台風リスクがクラス4ポリマー改質積層材の採用を押し上げています。オーストラリアは建築基準に内包炭素報告を組み込んでおり、2026年以降クールルーフおよび循環型アスファルトソリューションの普及を促す可能性があります。

欧州では、EU規制に基づく環境製品宣言とデジタルパスポートが2027年から材料の透明性を義務付け、高炭素投入材に圧力をかける一方でリサイクルパイロットを持つメーカーに有利に働きます。スカンジナビアとドイツはインフラ支出に連動した緩やかな伸びが見込まれますが、フランスと英国の財政制約が短期的な数量を抑制しています。南米、中東、北アフリカの新興市場は一桁台のシェアにとどまりますが、都市インフラと気候耐性屋根基準に関連した上昇余地を有しています。

競合環境

アスファルトシングル市場は中程度の集中度を示しています。イノベーションパイプラインはポリマー改質耐衝撃性、ソーラー統合、リサイクルを優先しています。GAF EnergyのTimberline Solar ES 2は屋根上発電を主流の予算計画に取り込み、TAMKOは2026年3月に延長ひょう保証付きのHailGuardシングルを発売しました。Northstar Clean Technologiesはカルガリーに解体廃材からビチューメンを回収するラインを開設し、Owens CorningはRedivius社とともにシングルのクローズドループリサイクルをテストしています。これらの取り組みは、既存企業をサステナビリティ主導の調達環境に向けて位置付けています。

アスファルトシングル産業のリーダー企業

GAF Materials Corporation

IKO Industries Ltd.

Owens Corning

TAMKO Building Products LLC

CertainTeed, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:TAMKO Building Productsは、業界初かつ唯一の延長ひょう保証付きアスファルトシングルであるHailGuardブランドシングルの発売を発表しました。

- 2025年6月:Kingspan Group plcは、住宅用アスファルトシングル生産への参入を検討しており、米国の屋根材投資をさらに2億5,000万USD増強することを発表しました。

世界のアスファルトシングル市場レポートの調査範囲

アスファルトシングルは一般的で費用対効果の高い屋根材であり、ガラス繊維またはオーガニック素材を基材としてアスファルトと鉱物粒子でコーティングし、住宅を気象から保護するよう設計されています。標準的な三タブまたは耐久性の高い建築用(立体)スタイルとして提供されており、手頃な価格と施工の容易さから広く普及しています。

アスファルトシングル市場は、製品タイプ、補強材、流通チャネル、用途、地域によってセグメント化されています。製品タイプ別では、三タブシングル、建築用/積層シングル、ラグジュアリー/デザイナーシングル、ストリップシングルに区分されます。補強材別では、ガラス繊維マットとオーガニックマットに区分されます。流通チャネル別では、屋根材供給販売業者、直接請負業者向け、小売ホームセンター、電子商取引/オンラインに区分されます。用途別では、住宅新築、住宅葺き替え、商業用低勾配、公共・機関施設に区分されます。本レポートは主要地域の17カ国におけるアスファルトシングルの市場規模と予測も対象としています。市場規模と予測は金額ベース(USD)で提供されます。

| 三タブシングル |

| 建築用/積層シングル |

| ラグジュアリー/デザイナーシングル |

| ストリップシングル |

| ガラス繊維マット |

| オーガニックマット |

| 屋根材供給販売業者 |

| 直接請負業者向け |

| 小売ホームセンター |

| 電子商取引/オンライン |

| 住宅新築 |

| 住宅葺き替え |

| 商業用低勾配 |

| 公共・機関施設 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 三タブシングル | |

| 建築用/積層シングル | ||

| ラグジュアリー/デザイナーシングル | ||

| ストリップシングル | ||

| 補強材別 | ガラス繊維マット | |

| オーガニックマット | ||

| 流通チャネル別 | 屋根材供給販売業者 | |

| 直接請負業者向け | ||

| 小売ホームセンター | ||

| 電子商取引/オンライン | ||

| 用途別 | 住宅新築 | |

| 住宅葺き替え | ||

| 商業用低勾配 | ||

| 公共・機関施設 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までのアスファルトシングルの販売規模はどのくらいになりますか?

アスファルトシングル市場規模は2031年までに235億4,000万USDに達する見込みであり、2026年の183億6,000万USDから拡大します。

現在の需要をリードしている製品タイプはどれですか?

建築用/積層シングルは2025年に57.8%のシェアを占め、高い耐風性能と立体的な外観により仕様を主導しています。

商業用低勾配用途の予想成長率はどのくらいですか?

商業用低勾配屋根は、倉庫建設の加速により2031年にかけてCAGR 6.15%で拡大すると予測されています。

地域別で最も成長が著しいのはどこですか?

アジア太平洋はインドおよび中国の都市化に牽引され、2031年にかけてCAGR 6.24%で最も成長の速い地域です。

最終更新日: