Taille et part du marché des bardeaux d'asphalte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.36 Milliards de dollars |

| Taille du Marché (2031) | 23.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

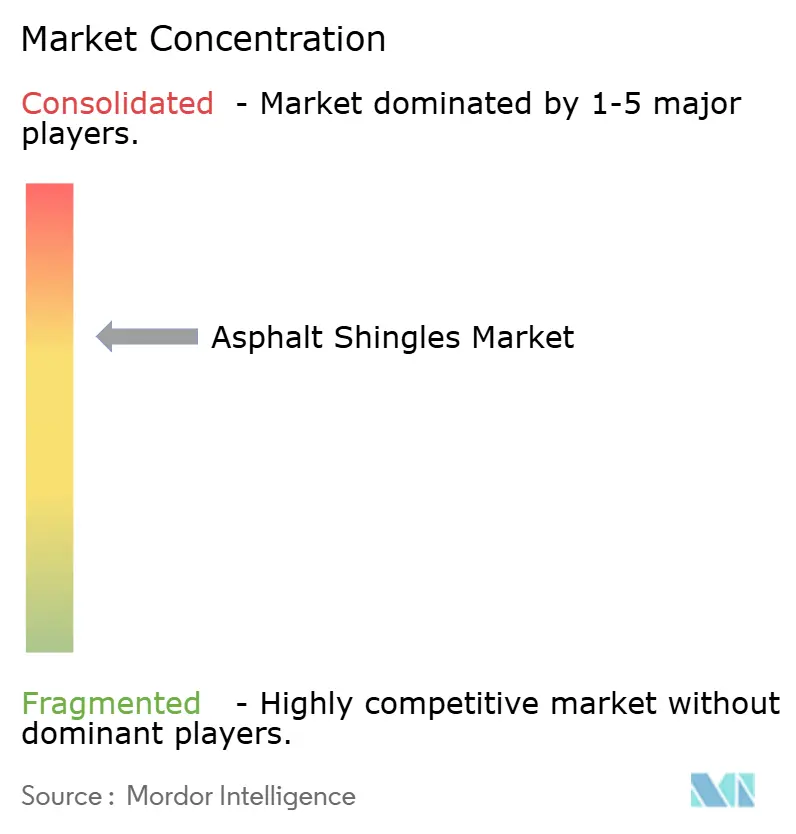

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bardeaux d'asphalte par Mordor Intelligence

La taille du marché des bardeaux d'asphalte devrait s'étendre de 17,51 milliards USD en 2025 et 18,36 milliards USD en 2026 à 23,54 milliards USD d'ici 2031, enregistrant un CAGR de 5,10 % entre 2026 et 2031. Cette progression repose sur un cycle de remplacement qui s'établit désormais en moyenne à 19 ans en raison de l'intensification des tempêtes, tandis que les stratifiés modifiés aux polymères et les formulations de toiture réfléchissante font progresser le chiffre d'affaires par unité de surface plus rapidement que le volume unitaire. Les entrepreneurs accélèrent leurs achats numériques, et les plateformes de commerce électronique intégrant la tarification en temps réel et la livraison en flux tendu compriment les délais de réalisation des projets. Les ajouts de capacité dans le sud-est des États-Unis et l'ouest du Canada arrivent en avance sur les saisons d'ouragans et de grêle prévues, soutenant la résilience de l'approvisionnement régional. Parallèlement, les projets pilotes d'économie circulaire qui récupèrent le bitume des toitures démolies commencent à atténuer la pression sur les décharges et à promouvoir le positionnement en matière de durabilité sur l'ensemble du marché des bardeaux d'asphalte.

Principaux enseignements du rapport

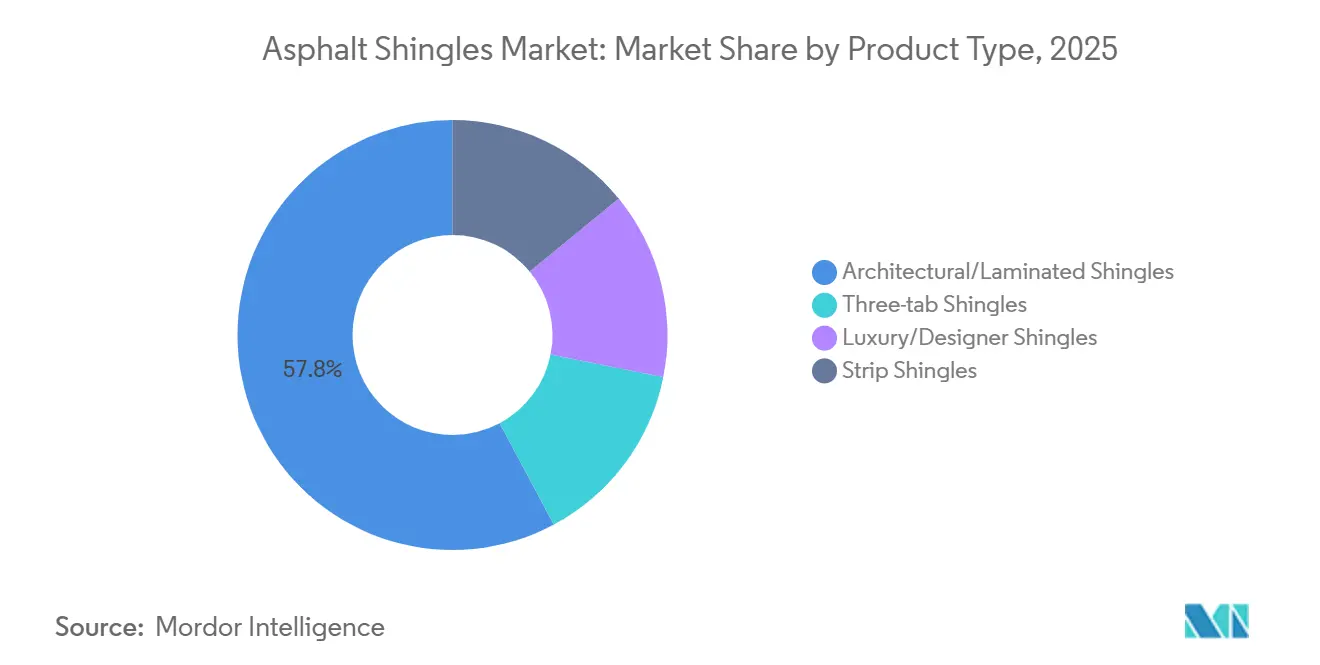

- Par type de produit, les bardeaux architecturaux/stratifiés détenaient 57,80 % de la part du marché des bardeaux d'asphalte en 2025, tandis que les bardeaux de luxe/design devraient enregistrer un CAGR de 6,20 % jusqu'en 2031.

- Par matériau de renforcement, le mat de fibre de verre représentait 78,50 % de la taille du marché des bardeaux d'asphalte en 2025, tandis que les bardeaux à mat organique devraient progresser à un CAGR de 6,12 % jusqu'en 2031.

- Par canal de distribution, les distributeurs spécialisés en toiture étaient en tête avec une part de 43,30 % en 2025, tandis que les canaux de commerce électronique/en ligne devraient croître à un CAGR de 6,31 % jusqu'en 2031.

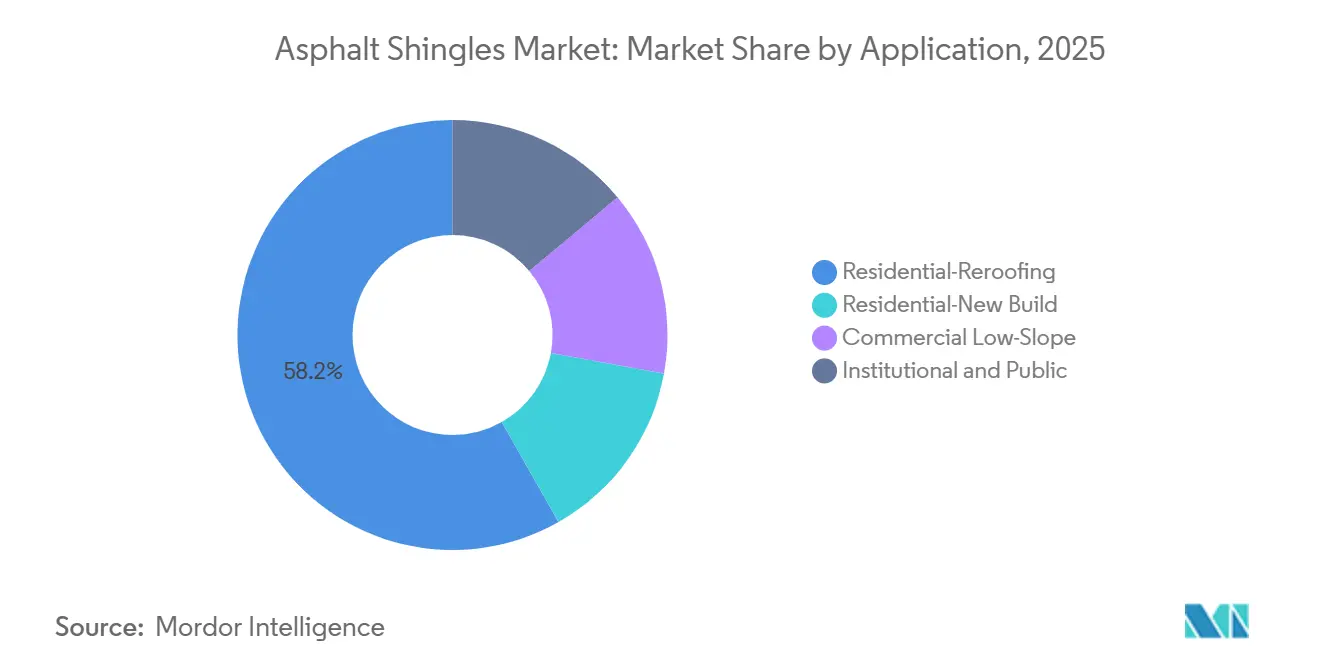

- Par application, la réfection de toiture résidentielle a capté 58,20 % de la part des revenus en 2025, et la toiture commerciale à faible pente progresse à un CAGR de 6,15 % jusqu'en 2031.

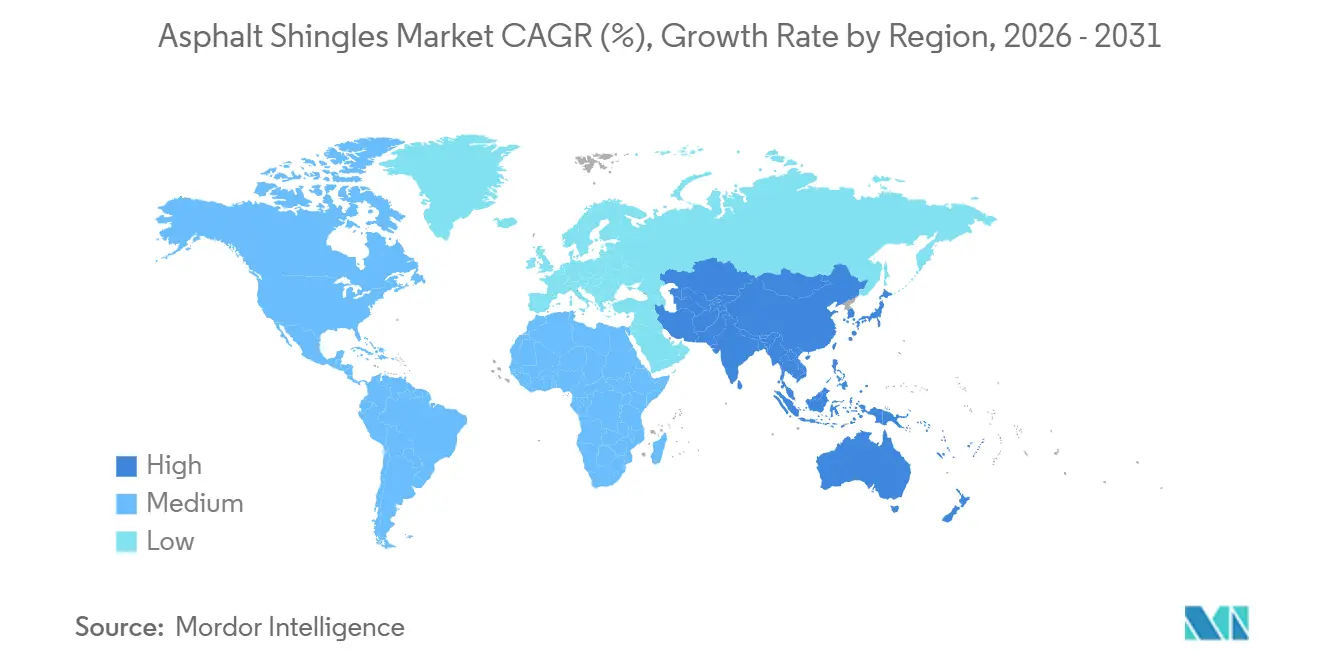

- Par géographie, l'Amérique du Nord détenait une part de 42,30 % en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 6,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des bardeaux d'asphalte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la construction résidentielle et de la demande de réfection de toiture | +1.8% | Amérique du Nord, Chine, Inde | Moyen terme (2 à 4 ans) |

| Installation rentable et économie du cycle de vie | +1.2% | Amérique latine, Asie du Sud-Est, Midwest américain | Long terme (≥ 4 ans) |

| Popularité des bardeaux architecturaux stratifiés | +0.9% | Amérique du Nord, Europe, Australie | Moyen terme (2 à 4 ans) |

| Demande liée aux toitures réfléchissantes et aux codes énergétiques | +0.7% | Californie, Texas, Australie, Moyen-Orient | Court terme (≤ 2 ans) |

| Stratifiés modifiés aux polymères de classe 4 résistants aux aléas climatiques | +0.6% | Texas, Oklahoma, Japon, Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la construction résidentielle et de la demande de réfection de toiture

Le remplacement domine le marché des bardeaux d'asphalte, la réfection représentant 85 % des quelque cinq millions d'installations annuelles aux États-Unis, et la durée de vie moyenne tombant à 19 ans en raison de conditions météorologiques plus sévères[1]National Roofing Contractors Association, "Enquête de marché 2025," nrca.net. Les dommages causés par les tempêtes ont égalé les infiltrations à 33 % des déclencheurs de réfection en 2025, soulignant comment la volatilité climatique fait avancer les dépenses en capital. L'urbanisation en Inde génère une demande en construction neuve ; les programmes de logement gouvernementaux et les extensions de métros ont propulsé le segment national de la toiture vers 11,7 milliards USD d'ici 2033. La pénurie de main-d'œuvre fait monter les salaires, incitant 39 % des entrepreneurs nord-américains à adopter des outils de planification basés sur l'IA en 2026. Ces facteurs combinés maintiennent les volumes de réfection à un niveau élevé et soutiennent la discipline tarifaire sur le marché des bardeaux d'asphalte.

Installation rentable et économie du cycle de vie

Les bardeaux d'asphalte s'installent pour 3,50 à 5,50 USD par pied carré contre 7 à 14 USD pour les panneaux métalliques, et une équipe de deux personnes peut terminer une toiture de 2 000 pieds carrés en aussi peu que deux jours. La rapidité d'installation atténue la hausse des coûts de main-d'œuvre, qui ont augmenté de 8 à 12 % entre 2024 et 2025. Les acheteurs qui profitent de commandes en gros de 100 tonnes et plus obtiennent des économies sur les matériaux de 10 à 15 %, renforçant l'avantage concurrentiel en termes de coût. Bien que les toitures métalliques durent 40 à 70 ans, le coût total sur 50 ans pour deux remplacements de bardeaux d'asphalte reste inférieur ou proche de la prime du métal, préservant la perception de valeur sur le marché des bardeaux d'asphalte.

Popularité des bardeaux architecturaux stratifiés

Les profils dimensionnels imitant le bardeau de bois ou l'ardoise ont représenté 57,8 % des ventes de 2025 grâce à des résistances au vent de 110 à 130 mph et des garanties de 30 à 50 ans. Les prix sont supérieurs de 20 à 40 % aux produits à trois onglets, mais permettent d'obtenir des réductions d'assurance allant jusqu'à 35 % dans les zones à risque de grêle. Des variantes prêtes pour le solaire, telles que le Timberline Solar ES 2 de GAF Energy, noté à 57 watts par bardeau, illustrent comment l'esthétique, la durabilité et la production d'énergie convergent désormais au sein d'une même famille de produits.

Demande liée aux toitures réfléchissantes et aux codes énergétiques

La mise à jour 2025 du Titre 24 de la Californie a fixé des valeurs minimales d'indice de réflectance solaire qui imposent de facto des bardeaux d'asphalte à toiture réfléchissante dans six zones climatiques. Owens Corning, CertainTeed et GAF proposent des bardeaux avec des indices de réflectance solaire compris entre 20 et 29, réduisant les températures des combles de 10 à 20 °F et diminuant les charges de climatisation jusqu'à 15 %[2]Cool Roof Rating Council, "Répertoire des produits 2026," coolroofs.org. L'Australie appliquera des règles comparables en matière de ventilation et de réflectance dans le cadre de son Code national de la construction 2025, faisant évoluer les tendances de prescription sur le marché plus large des bardeaux d'asphalte.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilité aux conditions météorologiques extrêmes et au soulèvement par le vent | -0.5% | Floride, côte du Golfe, Japon, Philippines | Court terme (≤ 2 ans) |

| Préoccupations environnementales et de mise en décharge liées au bitume | -0.4% | Union européenne, Canada, Australie | Moyen terme (2 à 4 ans) |

| Attrait croissant des substituts métalliques et composites | -0.3% | Segment premium d'Amérique du Nord, segments durabilité en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilité aux conditions météorologiques extrêmes et au soulèvement par le vent

Les audits post-ouragan montrent que 30 à 40 % des défaillances de bardeaux d'asphalte surviennent sur des toitures de moins de 10 ans en raison d'erreurs d'installation plutôt que de défauts de matériaux. Les pénuries de main-d'œuvre augmentent la probabilité de schémas de clouage manqués et d'onglets mal scellés. Des États comme la Floride exigent désormais des résistances de 110 mph dans les zones côtières, poussant les fabricants à renforcer la résistance des adhésifs et le nombre de fixations, ce qui augmente les coûts des nomenclatures de matériaux jusqu'à 10 %.

Préoccupations environnementales et de mise en décharge liées au bitume

Environ 11 millions de tonnes de bardeaux d'asphalte sont déposées chaque année dans les décharges américaines, et seulement 20 % des juridictions autorisent leur détournement vers des filières d'enrobé bitumineux recyclé. L'Union européenne rendra obligatoires les passeports numériques de produits en 2028, imposant la divulgation du carbone incorporé pour les revêtements de toiture. Les fabricants testent des lignes de récupération, et l'usine de Calgary de Northstar, opérationnelle en avril 2026, traite désormais 80 000 tonnes par an, indiquant des progrès précoces vers un secteur des bardeaux d'asphalte circulaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les profils stratifiés dominent tandis que le créneau design progresse

Les bardeaux architecturaux/stratifiés ont contribué à hauteur de 57,8 % à la part globale du marché des bardeaux d'asphalte en 2025. Les versions de classe 4 coûtent 10 à 15 % de plus mais génèrent des économies d'assurance qui récupèrent la prime en sept ans. Les bardeaux de luxe/design devraient croître à un CAGR de 6,2 % pendant la période de prévision (2026-2031), les acheteurs haut de gamme en Amérique du Nord et en Europe privilégiant les mélanges imitant l'ardoise offrant des garanties de 50 ans. Les bardeaux à trois onglets s'effacent en dehors des régions sensibles aux prix, mais répondent encore aux contraintes budgétaires dans certaines parties de l'Amérique latine et de l'Asie du Sud-Est.

Le potentiel de croissance se concentre sur les stratifiés prêts pour le solaire qui associent production d'énergie et attrait esthétique. Le Timberline Solar ES 2 de GAF Energy et le Solstice Shingle de CertainTeed illustrent comment l'innovation oriente la demande vers des références à marges plus élevées. En conséquence, la taille du marché des bardeaux d'asphalte attribuable aux stratifiés devrait s'élargir jusqu'en 2031, même si la superficie totale en pieds carrés croît modestement.

Par matériau de renforcement : la fibre de verre en tête, le mat organique trouve sa place dans les climats froids

Le mat de fibre de verre a dominé 78,5 % des expéditions en 2025, aidé par sa classification feu de classe A et son poids plus faible. La part de marché du mat organique progresse à un CAGR de 6,1 % jusqu'en 2031, où les cycles de gel-dégel favorisent sa flexibilité. L'asphalte modifié aux polymères réduit l'écart de performance entre les deux substrats, mais l'inertie des investissements maintient la plupart des lignes nord-américaines configurées pour la fibre de verre.

Les arguments de durabilité renforcent l'attrait du mat organique, car les fibres de cellulose sont renouvelables. Néanmoins, une saturation plus élevée en asphalte compense certains avantages carbone. Aucun des deux substrats n'étant sur le point d'être remplacé en totalité, le marché des bardeaux d'asphalte devrait se stabiliser près d'une répartition fibre de verre-organique de 75-25 sur la période de prévision.

Par canal de distribution : la consolidation resserre les conditions, la commande numérique gagne des parts

Les distributeurs spécialisés en toiture détenaient 43,3 % des revenus de 2025, mais les fusions rapides ont placé la moitié de la capacité des agences américaines sous seulement quatre propriétaires, augmentant leur pouvoir de négociation avec les fabricants. Les programmes de vente directe aux entrepreneurs restent des plateformes de lancement stratégiques pour les bardeaux innovants.

Les commandes par commerce électronique/en ligne progressent de 6,31 % par an jusqu'en 2031, les plateformes telles que Roofr réduisant les tâches administratives et raccourcissant les délais de livraison. Un tiers des bardeaux résidentiels chez SRS Distribution ont été commandés numériquement en 2025, preuve que les entrepreneurs plus jeunes remodèlent les comportements d'achat sur le marché des bardeaux d'asphalte.

Par application : la réfection domine, la toiture commerciale à faible pente s'accélère

La réfection de toiture résidentielle a généré 58,2 % de la demande de 2025, la durée de vie moyenne se contractant sous l'effet de conditions météorologiques plus sévères. Les incitations d'assurance pour les mises à niveau de classe 4 gonflent encore davantage le volume de remplacement. La construction de logements neufs en Asie-Pacifique ajoute des superficies supplémentaires, mais la croissance reste modérée par rapport à la réfection.

La toiture commerciale à faible pente progresse à un CAGR de 6,15 % jusqu'en 2031 en raison d'une forte augmentation des projets logistiques et d'entrepôts. Les systèmes en bitume modifié surpassent en prix les membranes monocouches, accélérant l'adoption de l'asphalte sur les grandes toitures plates. L'intégration solaire apparaît désormais dans les cahiers des charges résidentiels et commerciaux, reliant le marché des bardeaux d'asphalte à la vague plus large de rénovation énergétique.

Analyse géographique

L'Amérique du Nord a fourni 42,3 % des revenus mondiaux en 2025, ancrée par un mix de réfection de 85 % aux États-Unis. Les bardeaux résistants aux impacts de classe 4 détiennent déjà environ 18 % de part au Texas, en Oklahoma et au Colorado, et les ajouts de capacité dans le sud-est sont programmés pour répondre aux pics de récupération après les ouragans. La demande canadienne s'oriente vers le mat organique dans les provinces plus froides, tandis que la croissance mexicaine s'aligne sur la délocalisation industrielle de proximité qui stimule les installations à faible pente.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,24 % jusqu'en 2031. La part de marché de l'Inde seule est en bonne voie pour s'élargir à mesure que la migration urbaine alimente le logement abordable. Le ralentissement résidentiel en Chine est contrebalancé par la construction d'entrepôts pour le commerce électronique intérieur, et l'exposition aux typhons au Japon stimule l'adoption de stratifiés modifiés aux polymères de classe 4. L'Australie intègre le reporting du carbone incorporé dans son code du bâtiment, ce qui pourrait stimuler l'adoption de solutions d'asphalte réfléchissantes et circulaires à partir de 2026.

En Europe, les déclarations environnementales de produits à venir et les passeports numériques dans le cadre de la réglementation de l'Union européenne obligeront à la transparence des matériaux à partir de 2027, faisant pression sur les intrants à haute teneur en carbone tout en favorisant les fabricants disposant de projets pilotes de recyclage. La Scandinavie et l'Allemagne pourraient enregistrer des gains modestes liés aux dépenses d'infrastructure, tandis que les contraintes budgétaires en France et au Royaume-Uni tempèrent les volumes à court terme. Les marchés émergents en Amérique du Sud, au Moyen-Orient et en Afrique du Nord contribuent à des parts à un chiffre, mais présentent un potentiel de croissance lié aux infrastructures urbaines et aux codes de toiture résistants aux aléas climatiques.

Paysage concurrentiel

Le marché des bardeaux d'asphalte est modérément concentré. Les pipelines d'innovation privilégient la résistance aux impacts modifiée aux polymères, l'intégration solaire et le recyclage. Le Timberline Solar ES 2 de GAF Energy intègre la production sur toiture dans les budgets courants, et TAMKO a lancé les bardeaux HailGuard assortis d'une garantie étendue contre la grêle en mars 2026. Northstar Clean Technologies a ouvert une ligne à Calgary qui récupère le bitume des toitures démolies, et Owens Corning teste le recyclage en boucle fermée des bardeaux avec Redivius. Ces initiatives positionnent les acteurs établis pour un paysage d'approvisionnement axé sur la durabilité.

Leaders du secteur des bardeaux d'asphalte

GAF Materials Corporation

IKO Industries Ltd.

Owens Corning

TAMKO Building Products LLC

CertainTeed, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : TAMKO Building Products a annoncé le lancement des bardeaux de marque HailGuard, le premier et unique bardeau d'asphalte du secteur assorti d'une garantie étendue contre la grêle.

- Juin 2025 : Kingspan Group plc a annoncé qu'il envisage de se lancer dans la production de bardeaux d'asphalte résidentiels et de renforcer ses investissements dans la toiture aux États-Unis de 250 millions USD supplémentaires.

Périmètre du rapport mondial sur le marché des bardeaux d'asphalte

Les bardeaux d'asphalte sont un matériau de toiture courant et rentable, conçu pour protéger les habitations des intempéries grâce à une base en fibre de verre ou en matériau organique enduite d'asphalte et de granulés minéraux. Disponibles en modèles standard à trois onglets ou en styles architecturaux (dimensionnels) durables, ils sont appréciés pour leur accessibilité financière et leur facilité d'installation.

Le marché des bardeaux d'asphalte est segmenté par type de produit, matériau de renforcement, canal de distribution, application et géographie. Par type de produit, le marché est segmenté en bardeaux à trois onglets, bardeaux architecturaux/stratifiés, bardeaux de luxe/design et bardeaux en bande. Par matériau de renforcement, le marché est segmenté en mat de fibre de verre et mat organique. Par canal de distribution, le marché est segmenté en distributeurs spécialisés en toiture, vente directe aux entrepreneurs, magasins de bricolage et commerce électronique/en ligne. Par application, le marché est segmenté en construction résidentielle neuve, réfection de toiture résidentielle, toiture commerciale à faible pente et institutionnel et public. Le rapport couvre également la taille du marché et les prévisions pour les bardeaux d'asphalte dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Bardeaux à trois onglets |

| Bardeaux architecturaux/stratifiés |

| Bardeaux de luxe/design |

| Bardeaux en bande |

| Mat de fibre de verre |

| Mat organique |

| Distributeurs spécialisés en toiture |

| Vente directe aux entrepreneurs |

| Magasins de bricolage |

| Commerce électronique/en ligne |

| Construction résidentielle neuve |

| Réfection de toiture résidentielle |

| Toiture commerciale à faible pente |

| Institutionnel et public |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Bardeaux à trois onglets | |

| Bardeaux architecturaux/stratifiés | ||

| Bardeaux de luxe/design | ||

| Bardeaux en bande | ||

| Par matériau de renforcement | Mat de fibre de verre | |

| Mat organique | ||

| Par canal de distribution | Distributeurs spécialisés en toiture | |

| Vente directe aux entrepreneurs | ||

| Magasins de bricolage | ||

| Commerce électronique/en ligne | ||

| Par application | Construction résidentielle neuve | |

| Réfection de toiture résidentielle | ||

| Toiture commerciale à faible pente | ||

| Institutionnel et public | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel sera le volume des ventes de bardeaux d'asphalte d'ici 2031 ?

La taille du marché des bardeaux d'asphalte devrait atteindre 23,54 milliards USD d'ici 2031, contre 18,36 milliards USD en 2026.

Quel type de produit domine la demande actuelle ?

Les bardeaux architecturaux/stratifiés détenaient une part de 57,8 % en 2025 et dominent les prescriptions en raison de leurs résistances au vent plus élevées et de leur attrait dimensionnel.

Quel taux de croissance est attendu pour les applications de toiture commerciale à faible pente ?

La toiture commerciale à faible pente devrait progresser à un CAGR de 6,15 % jusqu'en 2031, portée par l'accélération de la construction d'entrepôts.

Où la croissance régionale est-elle la plus forte ?

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 6,24 % jusqu'en 2031, portée par l'urbanisation en Inde et en Chine.

Dernière mise à jour de la page le: