クールルーフ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 16.14 十億米ドル |

| 市場規模 (2031) | 21.33 十億米ドル |

| 成長率 (2026 - 2031) | 5.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクールルーフ市場分析

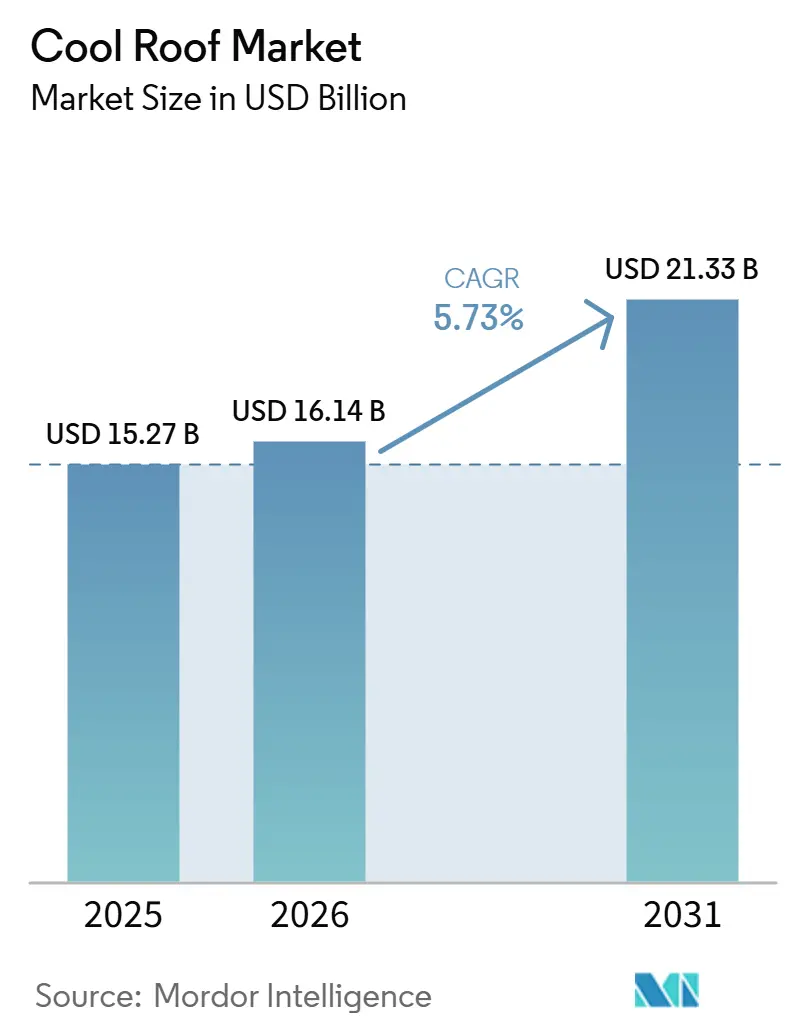

クールルーフ市場規模は2025年に152億7,000万USDと評価され、2026年の161億4,000万USDから2031年には213億3,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.73%です。建築基準の加速的な強化、高温気候における電力価格の上昇、および都市ヒートアイランド対策プログラムの拡大が、高SRI屋根アセンブリの回収期間を短縮し、ベースライン基準を引き上げています。アトランタの2025年条例やカリフォルニア州のTitle 24 2025年エネルギーコードなどの自治体の義務化により、反射性表面はオプションのクレジットから必須コンプライアンス要件へと移行しました。欧州では、ゼロエミッション建築目標が26年間の改修タイムラインを提供し、屋根全体の交換よりもコーティングを優先しています。メーカーは、防汚化学技術、クローズドループ膜リサイクル、反射性と分散型エネルギー発電を組み合わせたハイブリッドソリューションなどの革新で対応しています。競争環境は中程度に分散しているものの、既存プレーヤーが金属屋根材や太陽光発電能力を買収し、新規参入者がナノセラミックおよび自己修復コーティングを開発するなど、技術志向が強まっています。

主要レポートのポイント

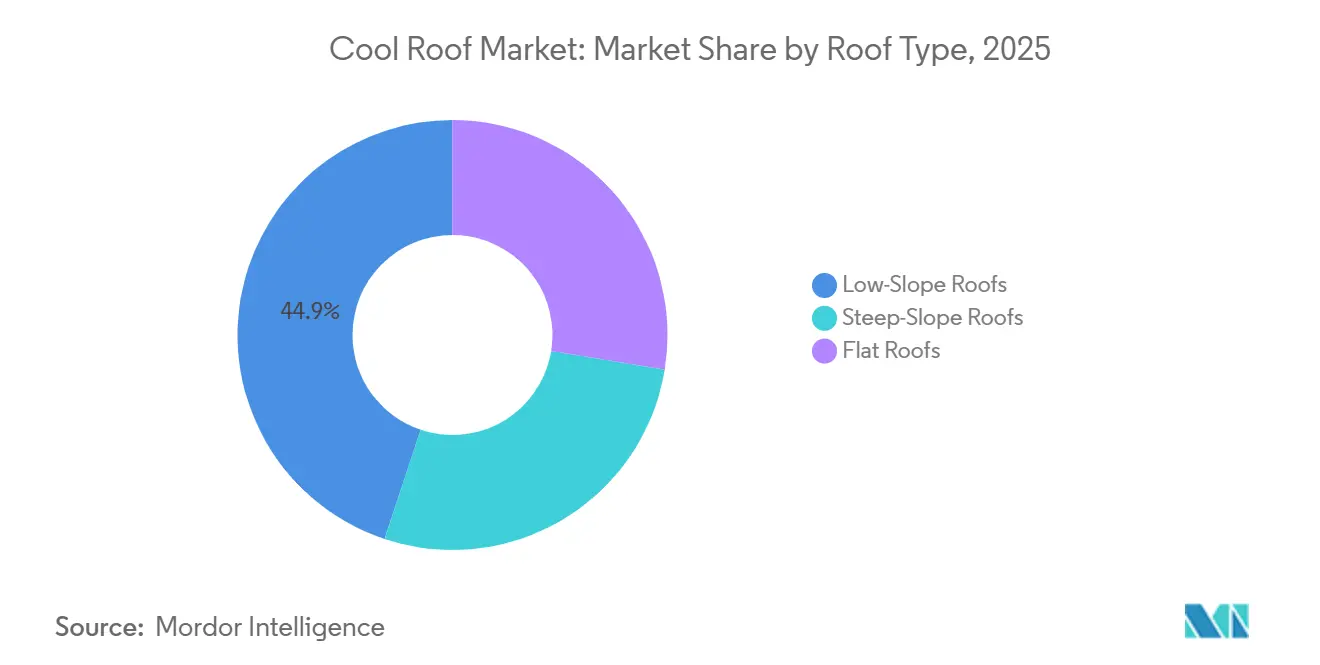

- 屋根タイプ別では、低勾配屋根が2025年のクールルーフ市場シェアの44.87%を占めてトップとなり、フラット屋根は2031年までに6.28%のCAGRで拡大する見込みです。

- 材料タイプ別では、クールルーフコーティングが2025年のクールルーフ市場シェアの30.02%を占め、シングルプライ膜は2031年までに6.42%のCAGRで成長すると予測されています。

- コーティング化学別では、アクリルが2025年のクールルーフ市場シェアの40.18%を保持し、シリコーンは2031年までに6.72%のCAGRで拡大する見込みです。

- 建設フェーズ別では、新築工事が2025年のクールルーフ市場シェアの53.44%を占め、改修・再葺き替えは2031年までに7.05%のCAGRで成長する見通しです。

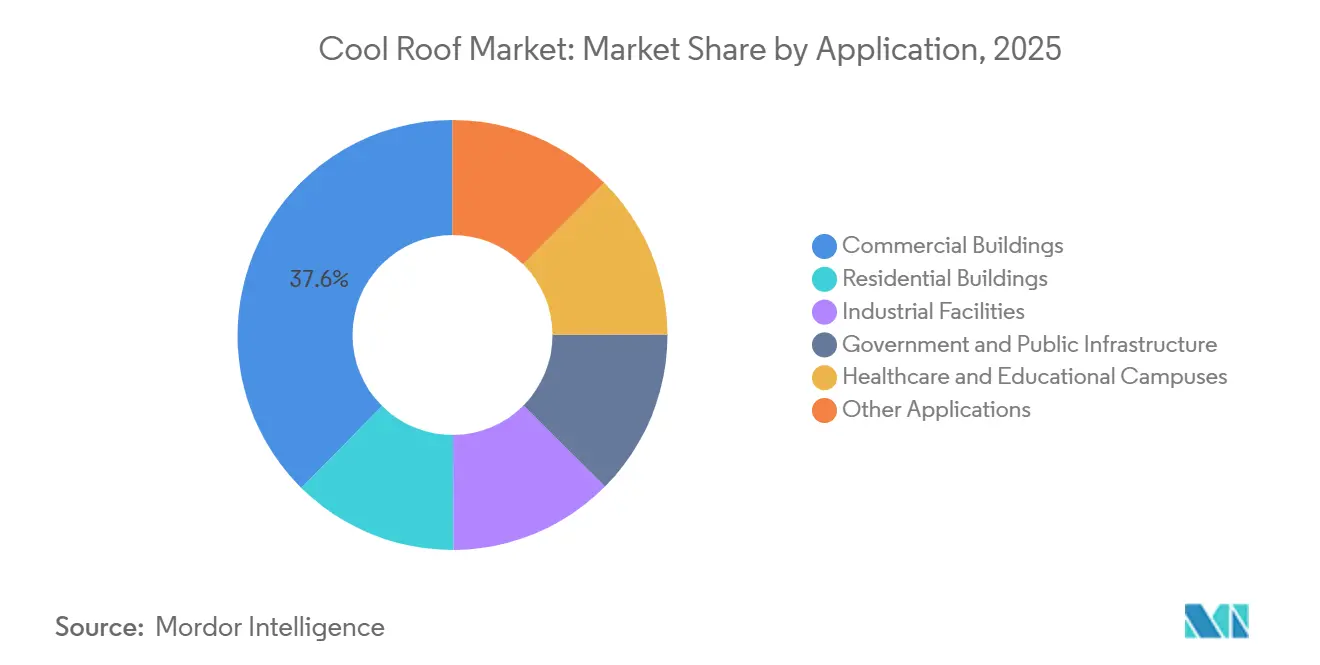

- 用途別では、商業ビルが2025年のクールルーフ市場シェアの37.59%を獲得し、その他の用途は2031年までに最速の6.69%のCAGRを記録すると予測されています。

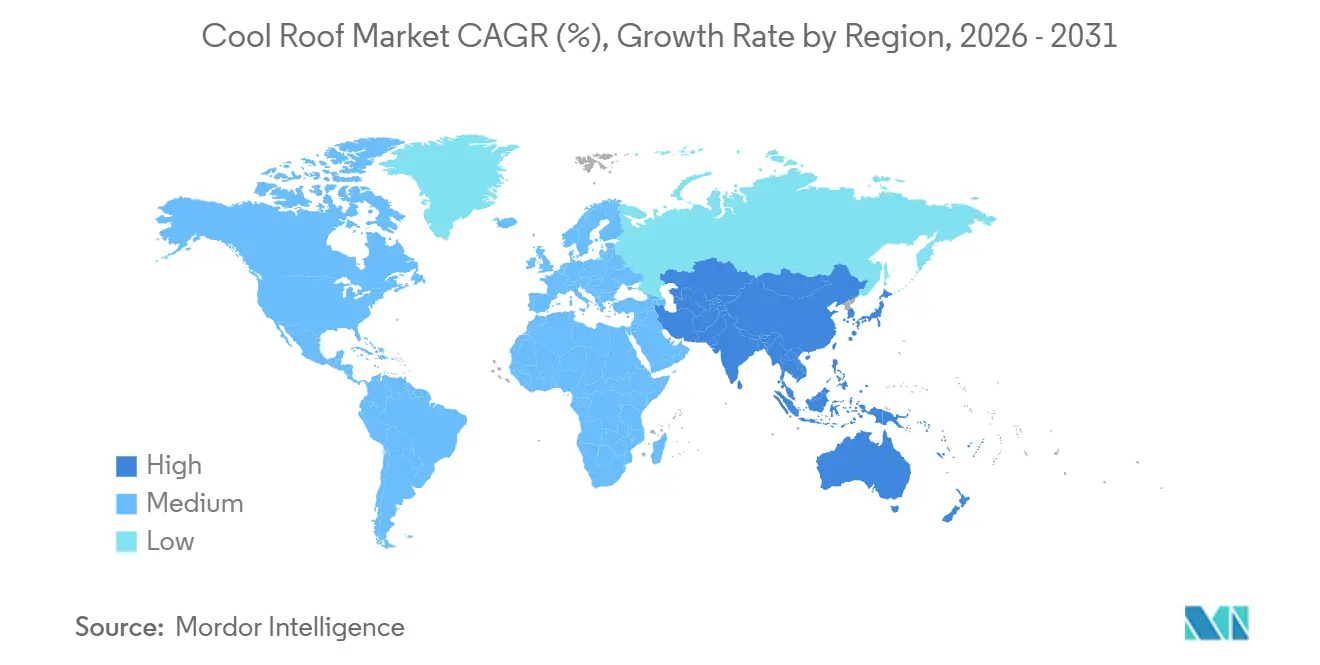

- 地域別では、北米が2025年のクールルーフ市場シェアの35.50%を占めてトップとなり、アジア太平洋地域は2031年までに最速の6.88%のCAGRを達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルクールルーフ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エネルギー効率規制とゼロカーボン義務化 | +1.8% | EU、カリフォルニア州、中国での早期採用を含むグローバル | 中期(2~4年) |

| 都市ヒートアイランド緩和プログラム | +1.2% | 北米およびアジア太平洋の都市中心部 | 短期(2年以内) |

| 高温気候における電力料金の上昇 | +1.1% | 中東、インド、オーストラリア、米国南西部 | 短期(2年以内) |

| グリーンビルディング認証インセンティブ | +0.9% | LEED・BREEAMマーケットに集中したグローバル | 中期(2~4年) |

| 熱削減のためのデータセンター冷却改修 | +0.7% | 北米、欧州、シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー効率規制とゼロカーボン義務化

各管轄区域は最低SRI閾値を建築基準に直接組み込み、以前は開発業者が反射性屋根の代わりに追加断熱材を使用できたトレードオフオプションを廃止しています[1]カリフォルニア州エネルギー委員会、「2025年建築エネルギー効率基準」、energy.ca.gov。欧州の2030年までのゼロエミッション新築建物に関する指令は、建築家が設計プロセスの早期段階でクールルーフを統合することを求めており、中国のGB 55015-2021性能基準は、約30%のエネルギー削減目標を達成するために高アルベド屋根材を事実上義務化しています。インドのエコ・ニワス・サムヒタ2024は屋根のU値に数値上限を導入し、浅い勾配に対して初期反射率0.6を要求しており、クールルーフ市場に対する強力な規制推進を示しています。米国では、LEED v5が低勾配アセンブリのSRI要件を82(初期)および64(経年)に引き上げ、メーカーが汚染関連劣化に耐えるコーティングを再調合することを促しています。これらの規制変更は仕様決定を加速し、回収期間を短縮し、材料革新とサプライチェーンのスケーリングを促進しています。

都市ヒートアイランド緩和プログラム

都市はピーク時のエネルギー需要を削減し、夏季の周辺気温を下げるための公共インフラとして、クールルーフへの資金提供を増やしています。例えば、アトランタの2025年条例は929m²(10,000ft²)超の商業ビルに適用され、2035年までに累計3億1,000万USDのエネルギー節約を見込んでいます。ハイデラバードのプログラムは2028年までに3億m²をカバーすることを目指し、室内温度を最大4.5℃削減し、冷房エネルギーを大幅に節約することを目標としています。ボストン、モントリオール、カリフォルニア州の各都市など、他の都市では低所得者向け建物のクールルーフ採用を補助するための助成金を提供しています。これらの取り組みは需要を民間改修から公共調達へとシフトさせ、サプライヤーの供給量を安定させ、クールルーフの市場フットプリントを拡大しています。

高温気候における電力料金の上昇

世界で最も暑い地域の一部における電力価格の上昇が、反射性屋根の回収期間を7年から3年未満に短縮しています。2024年、米国の平均住宅用電力料金は0.162USD/kWhに上昇し、インドの料金は7.5インドルピー/kWh(0.09USD)に達し、湾岸諸国の商業用料金は0.103USD/kWhに上昇しました。サウジアラビアの研究では、クールルーフによる年間エネルギー節約量が110~182kWh/m²と定量化され、料金連動ベースで5.30~15.50USD/m²の便益に相当します。公益事業者が補助金を段階的に廃止し、段階的料金体系を導入するにつれ、施設管理者は将来の料金上昇を緩和するためにクールルーフの採用を加速しています。

グリーンビルディング認証インセンティブ

グリーンビルディング認証プログラムはSRI閾値を引き上げており、クールルーフへの適合をオプションのクレジットではなく必須要件としています。LEED v5、BREEAM 2024、シンガポールのグリーンマーク、UAEのエスティダマなどの基準は、ほとんどの暗色表面が満たせない最低SRI値を義務化しています。認証を目指す開発業者は設計フェーズで反射性コーティングを仕様化し、クールルーフへの持続的な需要を確保しています。このトレンドはまた、サプライヤーがより厳格な試験プロトコルの下で経年性能を検証することを促しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 従来のアスファルト屋根に対する高い初期コスト | -0.9% | 価格に敏感な住宅セグメントで顕著なグローバル | 短期(2年以内) |

| 浮遊煤煙・汚染による反射率の低下 | -0.6% | アジア太平洋の都市中心部、中東の工業地帯 | 中期(2~4年) |

| 多湿・曇天地帯における性能劣化 | -0.4% | 東南アジア、沿岸欧州、米国メキシコ湾岸 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来のアスファルト屋根に対する高い初期コスト

反射性コーティングのコストは0.75~2.50USD/ft²、TPO膜は3.50~6.50USD/ft²であるのに対し、基本的なアスファルトシングルは1.00~3.00USD/ft²です。この50~150%のプレミアムはコスト重視の建設業者を躊躇させます。冷房需要が低い温帯地域では、回収期間が5年を超える場合があり、クールルーフは任意のアップグレードに限定されます。撤去廃棄には追加で1~2USD/ft²が加算されますが、撤去を回避する改修コーティングにより回収期間を5年未満に短縮できます。PACEファイナンスは固定資産税を通じてコストを分散しますが、採用はカリフォルニア州と一部の州に集中しています。インセンティブがこのコスト格差を埋めるまで、価格は市場浸透の大きな障壁であり続けます。

浮遊煤煙・汚染による反射率の低下

汚染はクールルーフの性能に大きな影響を与えます。ニューヨーク市の研究では、監視対象のクールルーフのほぼ25%が6年以内にLEEDの経年SRI閾値を下回り、劣化の半分は最初の2年間に発生したことが判明しました[2]ニューヨーク市建築局、「クールルーフ性能調査2020年」、nyc.gov。ミラノとローマでは、1年後に反射率が30%低下し、ピーク表面温度が14℃上昇しました。反射率が0.10低下するごとに屋根温度が約5℃上昇し、HVACの負荷が増加します。滑らかなPVCおよびTPO膜は多孔質コーティングよりも長くアルベドを維持しますが、汚染地域では依然として10~15%の反射率低下を経験します。バークレー研究所が開発した加速劣化プロトコルは新しい化学物質のより迅速なスクリーニングを提供しますが、ASTMの採用は依然として遅れています。防汚シリコーンや自己修復ポリマーなどの革新がこれらの問題の緩和に役立っていますが、メンテナンス要件がライフサイクルコストに加算され続け、重度汚染都市部での採用を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

屋根タイプ別:低勾配屋根が市場をリード

低勾配屋根は2025年の収益の44.87%を占め、倉庫、ショッピングモール、公共施設向けのクールルーフ市場シェアにおける重要性を示しています。これらの屋根は大きな連続面積を活用して冷却効率を高め、膜貫通なしにバラスト式太陽光アレイをサポートします。2025年に採用されたCRRCのより厳格な3気候経年評価プロトコルは、より長持ちする反射率を持つ膜を優先し、クールルーフ市場規模の拡大を維持するプレミアムPVCおよびTPOオプションへの需要を高めています。急勾配屋根の設置は、反射性アスファルトシングルが30~50%のコストプレミアムを持ち、住宅所有者がエネルギー節約よりも美観を優先することが多いため、成長が遅くなっています。ただし、GAFの太陽光シングルの発売は、コストがさらに低下した場合に住宅採用を増加させる可能性のある複合的な価値提案を示唆しています。

二次的な成長は、物流事業者が組み込み屋根をTPO膜で改修することによって推進され、2031年までのフラット屋根の6.28%のCAGRに貢献しています。30年保証とENERGY STAR認証の統合が財務的魅力を高め、資産管理者がグリーンボンドの資格を得ることを可能にしています。屋根工事業者はまた、クローズドループ引き取りプログラムを活用して廃棄物処理費用を削減し、環境認証を促進し、クールルーフを従来の膜からさらに差別化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

材料タイプ別:クールルーフコーティングが支配、単層膜が加速

クールルーフコーティングは2025年に30.02%の収益を維持しました。これは既存の基材に重ね塗りできる能力により、撤去コストを回避し、コスト重視の改修においてクールルーフ市場規模を拡大できるためです。しかし、単層膜は最も成長が速いセグメントであり、2031年までに6.42%のCAGRを記録しています。これは新しい物流・データハブの建設業者が20年保証と溶接シールシームを好むためです。アクリルエラストマーはコスト効率が高いものの汚れが蓄積しやすく、シリコーンおよびポリウレタン・アクリルハイブリッドは優れた経年反射率のために仕様化が増えています。アスファルトシングルは緩やかな成長を示し、金属屋根はハリケーン多発地域での耐風圧性から支持を得ています。新興のナノセラミックトップコートは防汚効果を提供しますが、標準化された試験が長期性能を検証するまでニッチな存在にとどまっています。

コーティング化学別:アクリルがリード、シリコーンが勢いを増す

アクリルコーティングは低い初期コストにより2025年の収益の40.18%を占めました。しかし、シリコーンコーティングは防汚特性と反射率維持能力により、2031年までに最高の6.72%のCAGRで成長しています。ポリウレタンコーティングは高トラフィックエリアに好まれ、ハイブリッドコーティングはアクリルのコスト優位性とシリコーンの耐久性を組み合わせ、顕著な市場価値成長に貢献しています。加速劣化検証により開発サイクルが短縮され、メーカーはより厳格なLEED経年SRI要件を満たすためにプレミアム製品ラインを迅速に更新できるようになっています。

建設フェーズ別:新築がリード、改修が差を縮める

新築は2025年の需要の53.44%を占め、建築家が設計フェーズで反射性屋根を仕様化でき、物流上の課題を回避できます。しかし、改修は近期の期限を持つ都市建築性能基準に牽引され、2031年までに7.05%のCAGRで成長しています。請負業者は低臭気コーティングを使用して営業時間中のテナントへの影響を最小化しています。撤去廃棄物リサイクルプログラムは廃棄物処理コストを削減し、不動産所有者がグリーンビルディングクレジットを獲得するのを支援し、クールルーフ市場における改修の成長をさらに支えています。

用途別:商業ビルが支配、その他の用途が上昇

商業ビルは2025年の収益シェアの37.59%を占め、ストリップモールやオフィスが不動産評価を高めるためにエネルギー運営コストの削減に注力しています。その他の用途は、パッシブ冷却が資本集約的な機械的アップグレードの必要性を削減するため、2031年までに最速の6.69%のCAGRで成長しています。住宅採用は、公益事業者のリベートとPACEファイナンスが需要を牽引する米国サンベルト州に集中しています。ただし、急勾配反射性シングルの高コストにより、住宅全体の成長は緩やかにとどまっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の需要を35.50%のシェアでリードし、カリフォルニア州の厳格な建築基準、アトランタ市の義務規定、およびLEEDの広範な普及が牽引しています。連邦税制優遇措置と州の補助金が初期費用を相殺し、クールルーフ市場規模の先導的な勢いを維持しています。カナダとメキシコは冷房度日数が少ないため成長が緩やかですが、トロントおよびモンテレイにおけるヒートアイランド研究が自治体のパイロットプログラを促進しています。

アジア太平洋地域は2031年までに最速の6.88%のCAGRを示しています。インドの地域的な加速は、テランガーナ州が2028年までに300 kmの設置を目標とする政策およびエコ・ニワスによる屋根のU値上限規制に支えられており、公共・民間の入札を反射性オプションへと誘導しています。中国のGB 55015-2021エネルギーコードは、新築住宅の標準的なコンプライアンス経路としてクールルーフを確立し、日本のCASBEE評価は高稼働率の商業タワーにおける普及を促進しています。

欧州は改正建築物エネルギー性能指令を背景に着実に成長しています。ドイツとフランスはEUの義務規定をSRI最低基準を組み込んだ国内規制に転換しており、北欧諸国は冬季の熱損失への懸念から慎重な姿勢を維持しています。南欧では夏季の極端な高温を緩和するための採用が増加していますが、ミラノやマドリードなどの都市における高い汚染レベルが汚れに強いシリコーンコーティングへの需要を押し上げています。

中東・アフリカは小規模なベースから拡大しています。サウジアラビアの補助金廃止後の電力料金改革が強力な経済的インセンティブを生み出し、UAEのエスティダマ認証はアブダビおよびドバイの主要プロジェクトに反射性屋根材を義務付けています。南アフリカの成長はガウテン州以外での冷房需要が低いため緩やかですが、ヨハネスブルグおよびケープタウンのグリーンビルディング推進活動に支えられています。ブラジルは、ASTMとの整合性を図り国内生産能力を高める2024年のNBR 17162公表を受け、南米の普及を牽引しています。

競争環境

クールルーフ市場は中程度に集中しており、化学技術の進歩と垂直統合によって差別化が進んでいます。Sika AGは2026年にテキサス州で9,000万USDの膜製造工場の建設を開始し、材料コストを10~15%削減し、米国の廃棄物埋立地回避目標に沿ったクローズドループリサイクルラインを備えています。Carlisleの2024年のDrexel Metalsの3億USDの買収は、固有の反射性を持つ50年耐久金属屋根材へのフォーカスシフトを示し、単層製品ラインを補完しています。GAFはENERGY STARとLEED v5の両基準を満たす太陽光反射シングルを製造するテネシー州施設に5億USDを割り当てました。

既存プレーヤーはCRRC-1マニュアル2025年改訂に準拠するための加速劣化ラボへの投資を行い、製品開発タイムラインを短縮し、より長持ちする反射率を認証しています。ナノセラミック調合業者などの新興プレーヤーは、清掃頻度を半減させる防汚コーティングを導入しています。トリチオカーボネート化学を利用した自己修復ポリアクリレートフィルムは初期商業化段階にあり、模擬3年間曝露後に90%の反射率維持を実証し、汚染された都市市場に訴求しています。市場シェアの変動は、実証された経年性能を提供し、リサイクルや太陽光発電能力を包括的な屋根ソリューションに統合する能力に依存するでしょう。

クールルーフ産業リーダー

Sika AG

Owens Corning

Carlisle Companies Inc.

CertainTeed, LLC

GAF Materials LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Air Busan、Jin Air、Air Seoulを含む韓国の3つの航空会社の従業員が、釜山市西区南部民洞で「クールルーフ」ボランティアプロジェクトに協力しました。このイニシアチブは、夏の熱波に備えてエネルギー脆弱世帯の都市熱を緩和し、室内温度を下げることを目的としていました。

- 2025年12月:インドでは、タミル・ナードゥ州政府がクールルーフイニシアチブを297校のグリーンスクールに拡大する計画を発表しました。このイニシアチブの一環として、アンバトゥールの公立学校の教室に熱反射性白色塗料が塗布されました。

グローバルクールルーフ市場レポートの調査範囲

クールルーフは、従来の屋根と比較してより多くの日光を反射し、太陽熱の吸収を少なくするように設計されています。高い太陽反射率と熱放射率により、温度を最大50°F(28°C)低く維持します。クールルーフは室内温度を下げ、空調のエネルギー消費を削減し、都市ヒートアイランドの影響を緩和するのに役立ちます。

クールルーフ市場は、屋根タイプ、材料タイプ、コーティング化学、建設フェーズ、用途、地域別にセグメント化されています。屋根タイプ別では、低勾配屋根、急勾配屋根、フラット屋根にセグメント化されています。材料タイプ別では、クールルーフコーティング、単層膜(TPO、PVC、EPDM)、アスファルトシングル、金属屋根、タイルおよびスレート、組み込み屋根(BUR)、改質ビチューメン、その他の材料タイプ(グリーン屋根、木製シングル)にセグメント化されています。コーティング化学別では、アクリル、エラストマー、シリコーン、ポリウレタン、その他のコーティング化学(アルミニウム、セラミック、ナノ)にセグメント化されています。建設フェーズ別では、新築と改修・再葺きにセグメント化されています。用途別では、商業ビル、住宅ビル、工業施設、政府・公共インフラ、医療・教育キャンパス、その他の用途にセグメント化されています。レポートはまた、主要地域の17カ国におけるクールルーフの市場規模と予測をカバーしています。各セグメントの市場規模と予測は金額(USD)ベースで行われています。

| 低勾配屋根 |

| 急勾配屋根 |

| フラット屋根 |

| クールルーフコーティング |

| 単層膜(TPO、PVC、EPDM) |

| アスファルトシングル |

| 金属屋根 |

| タイルおよびスレート |

| 組み込み屋根(BUR) |

| 改質ビチューメン |

| その他の材料タイプ(グリーン屋根、木製シングル) |

| アクリル |

| エラストマー |

| シリコーン |

| ポリウレタン |

| その他のコーティング化学(アルミニウム、セラミック、ナノ) |

| 新築 |

| 改修・再葺き |

| 商業ビル |

| 住宅ビル |

| 工業施設 |

| 政府・公共インフラ |

| 医療・教育キャンパス |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 屋根タイプ別 | 低勾配屋根 | |

| 急勾配屋根 | ||

| フラット屋根 | ||

| 材料タイプ別 | クールルーフコーティング | |

| 単層膜(TPO、PVC、EPDM) | ||

| アスファルトシングル | ||

| 金属屋根 | ||

| タイルおよびスレート | ||

| 組み込み屋根(BUR) | ||

| 改質ビチューメン | ||

| その他の材料タイプ(グリーン屋根、木製シングル) | ||

| コーティング化学別 | アクリル | |

| エラストマー | ||

| シリコーン | ||

| ポリウレタン | ||

| その他のコーティング化学(アルミニウム、セラミック、ナノ) | ||

| 建設フェーズ別 | 新築 | |

| 改修・再葺き | ||

| 用途別 | 商業ビル | |

| 住宅ビル | ||

| 工業施設 | ||

| 政府・公共インフラ | ||

| 医療・教育キャンパス | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

クールルーフ市場の規模はどのくらいですか?

クールルーフ市場規模は2026年に161億4,000万USDであり、2031年までに213億3,000万USDに達すると予測され、2026年から5.73%のCAGRで拡大します。

2025年に採用をリードする屋根タイプはどれですか?

低勾配屋根は2025年の収益の44.87%を占めました。これは商業ビルが最大の冷却効果を得るために大きな連続面積を好むためです。

シリコーンコーティング化学がシェアを拡大している理由は何ですか?

シリコーンコーティングはアクリルよりも長く太陽反射率を維持し、汚染された気候や多湿な気候での汚れに強く、2031年までに6.72%の成長が見込まれています。

2031年までに最も速く成長する地域はどこですか?

アジア太平洋はインドのテランガーナ州政策と中国の高SRI義務化コードに牽引され、2031年までに6.88%のCAGRを達成する軌道にあります。

最終更新日: