再生アスファルト市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 8.22 十億米ドル |

| 市場規模 (2031) | 9.95 十億米ドル |

| 成長率 (2026 - 2031) | 3.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる再生アスファルト市場分析

再生アスファルト市場規模は、2025年の79億1,000万米ドルおよび2026年の82億2,000万米ドルから、2031年までに99億5,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.89%を記録すると予測されます。北米は2025年に最大の地域シェアを保持しましたが、アジア太平洋は中国の改訂版GB/T25033リサイクル基準およびインドの大規模幹線道路再利用プログラムを背景に加速しています。公共部門の調達義務、原油連動型ビチューメン価格の変動、およびウォームミックスプラント改修の急速な普及が、高RAP配合を運用できる生産者に競争優位をもたらしています。発泡アスファルトシステムとリアルタイム品質データ取得を統合した設備メーカーがシェアを獲得する一方、ストックパイル管理能力を持たない請負業者はコンプライアンスコストの上昇に直面しています。カーボンアカウンティングは現在入札の要件となっており、検証済み環境製品宣言(EPD)が長期契約におけるプレミアム価格設定を支え始めています。

主要レポートのポイント

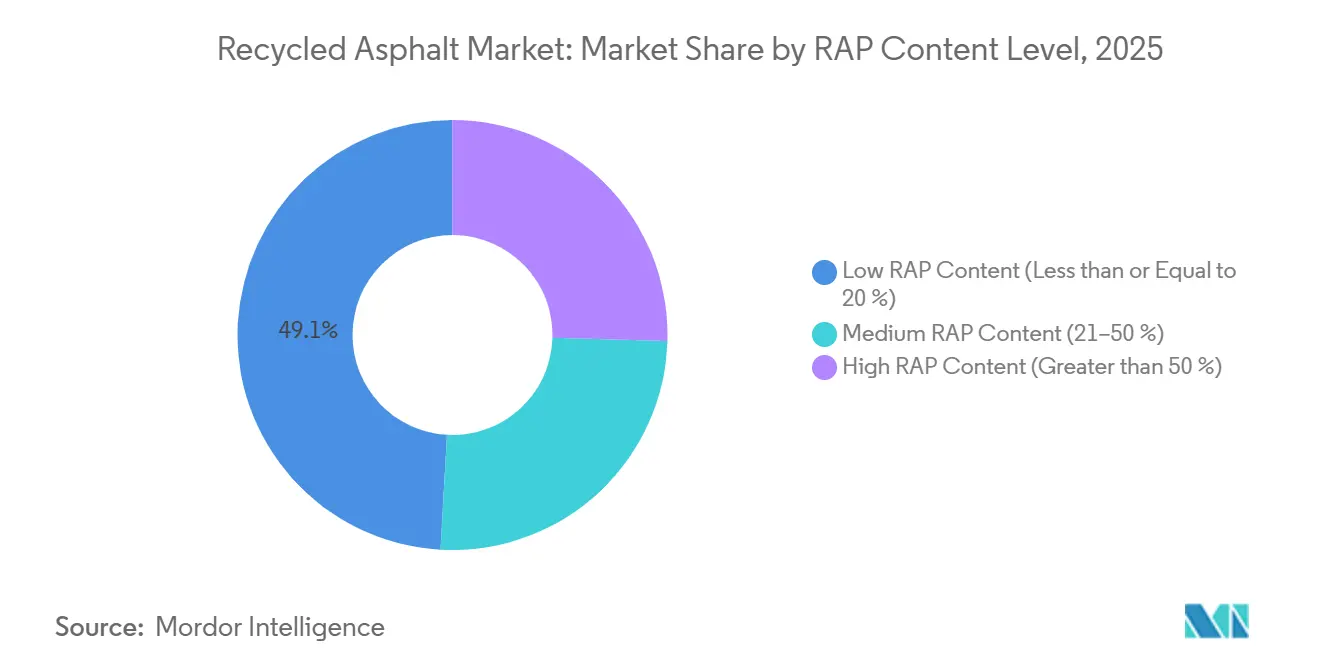

- RAPコンテンツレベル別では、低RAPコンテンツ混合物が2025年の再生アスファルト市場シェアの49.12%を占め、高RAPコンテンツ配合は2031年にかけてCAGR 3.98%で進展しています。

- 用途別では、ホットミックスアスファルトが2025年に41.11%の収益シェアでトップとなり、新規アスファルトシングルは2031年にかけてCAGR 4.21%で拡大すると予測されます。

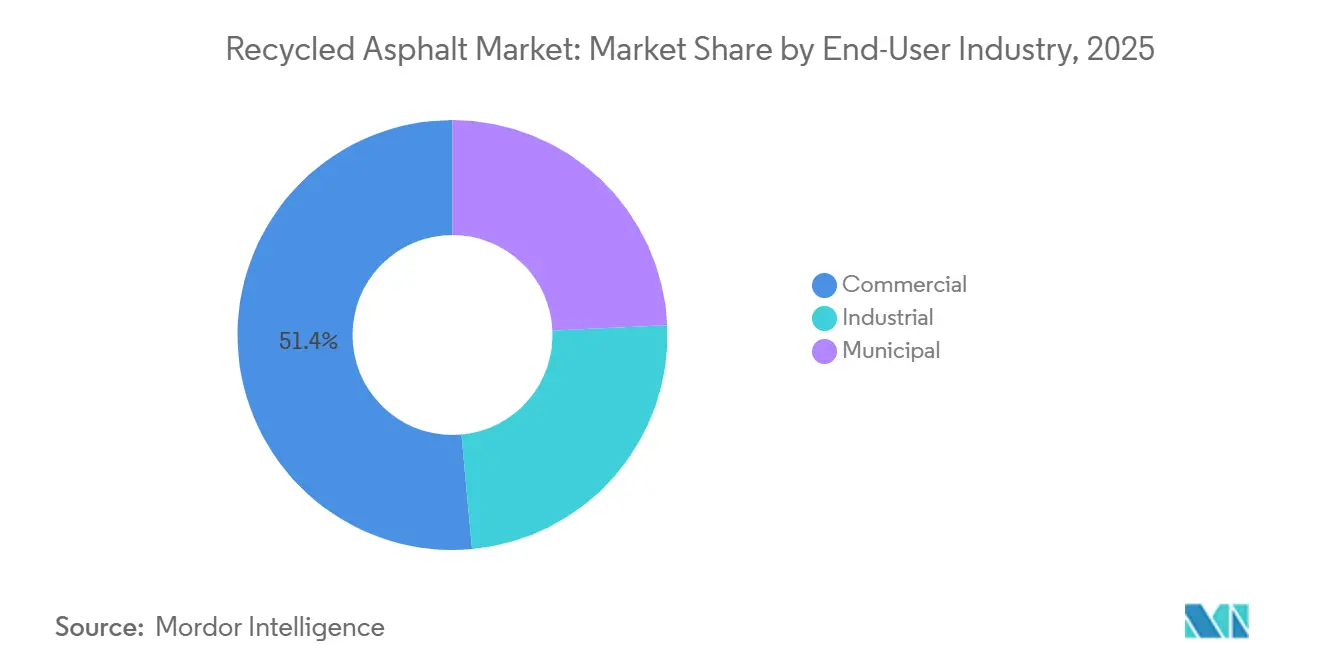

- エンドユーザー産業別では、自治体が2025年の再生アスファルト市場規模の51.44%のシェアを占め、産業バイヤーは2031年にかけてCAGR 4.22%で成長しています。

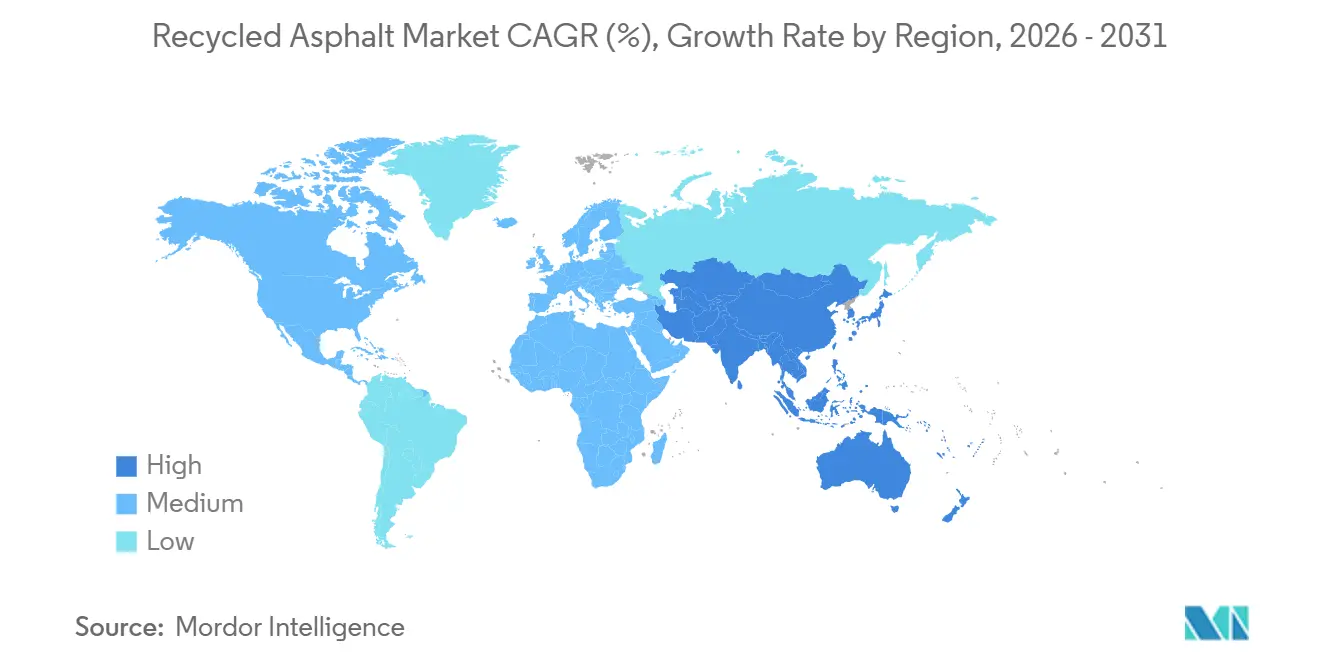

- 地域別では、北米が2025年に41.89%の金額シェアを占め、アジア太平洋は2031年までCAGR 4.41%で最も速い成長が見込まれます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の再生アスファルト市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RAPと新規混合物のコスト競争力 | +1.2% | 世界全体、北米とアジア太平洋で最も強い | 短期(2年以内) |

| 道路交通局(DOT)および自治体による厳格なサステナビリティ調達義務 | +1.0% | 北米・EU、アジア太平洋(中国、インド)での早期採用 | 中期(2~4年) |

| 100%-RAPおよびウォームミックスプラント技術の拡大 | +0.8% | 北米・EUが中核、アジア太平洋への波及 | 中期(2~4年) |

| カーボンネガティブ舗装クレジットを促進する企業のネットゼロ目標 | +0.6% | 世界全体、北米・EUが主導 | 長期(4年以上) |

| 高品質RAP供給を解放する二次材料取引プラットフォーム | +0.4% | 北米・EU、アジア太平洋では萌芽段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

RAPと新規混合物のコスト競争力

全米アスファルト舗装協会は、2023年に9,610万トンの再生アスファルト舗装(RAP)を平均21.9%の配合率で使用することにより、米国の生産者が34億米ドルのコスト削減を達成したと報告しました[1]全米アスファルト舗装協会、「アスファルト舗装産業年次調査」、asphaltpavement.org。これはRAPが原材料コスト管理において果たす役割を示しています。フロリダ州運輸局のフィールドデータは、RAP含有量の高い舗装が亜熱帯気候において低い納入コストで同等の性能を発揮することを示しました。コスト優位性は原油価格の上昇時に拡大し、例えばブレント原油が1バレル85米ドルを超えると、新規バインダーと再生バインダーの価格差は2倍になる可能性があります。これにより、インドの請負業者は幹線道路プロジェクトで25~30%のコスト削減を達成できるようになりました。さらに、自治体の予算制約がRAP採用を後押しし、その使用は新規アスファルト需要の変動による影響を受けにくくなっています。

道路交通局(DOT)および自治体による厳格なサステナビリティ調達義務

カリフォルニア州議会法案2953号、ニュージャージー州公法2023年第134章、コロラド州クリーン購入法、およびミネソタ州2025年EPD規則は、入札者に炭素強度の文書化を義務付け、すべての適格プロジェクトに再生アスファルト舗装コンテンツを組み込むことを求めています[2]フロリダ州運輸局、「再生アスファルト舗装性能レポート」、fdot.gov 出典:カリフォルニア州議会、「議会法案2953号」、leginfo.legislature.ca.gov。コンプライアンス違反のペナルティには、契約保留や失格などの措置が含まれており、原油価格の変動に関わらず一定の需要を確保するコンプライアンスベースラインを確立しています。これらの規制は、ライフサイクルアセスメントツールに投資したサプライヤーを支援します。

100%-RAPおよびウォームミックスプラント技術の拡大

Marini-ErmontのTRX100%モバイルプラントにより、Euroviaはフランスのオートルート A10の1キロメートルを再生材料を使用して舗装し、炭素排出量をほぼ50%削減しました。2024年に導入されたAstecのReMixコールドセントラルプラントシステムは、常温で最大100%のRAPを処理し、骨材加熱のエネルギーコストを排除します。ウォームミックス技術は運転温度を20~40℃低下させ、舗装シーズンを延長し、バーナー燃料消費を削減することで、中規模請負業者にとってプラント改修を実行可能な選択肢にしています。

カーボンネガティブ舗装クレジットを促進する企業のネットゼロ目標

全米アスファルト舗装協会のロードフォワードイニシアチブは、生産者、設備サプライヤー、および産業バイヤーを2050年ネットゼロロードマップに沿わせることに注力しています。SurfaceCycleなどのカーボンクレジットプラットフォームは、バイオチャー改質アスファルトおよび再生可能ディーゼル駆動建設車両によって達成された排出削減量を収益化することを可能にします。小売業者および物流事業者は、測定可能なスコープ3排出削減ポテンシャルを持つ舗装を指定するようになっており、第三者検証済み環境製品宣言(EPD)に裏付けられた高リサイクルコンテンツ混合物への需要が高まっています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RAPの物流分散とストックパイル管理 | -0.6% | 世界全体、アジア太平洋と南米で深刻 | 短期(2年以内) |

| リサイクル舗装排水に関するマイクロプラスチック規制の台頭 | -0.5% | 北米・EU、アジア太平洋では規制の遅れ | 中期(2~4年) |

| ビチューメン再生剤添加物価格の変動 | -0.4% | 世界全体、石油輸入地域で最も強い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

RAPの物流分散とストックパイル管理

水分吸収、汚染、および粒度分布のばらつきが再生アスファルト舗装(RAP)の性能マージンに影響を与え、混合コストを増加させます。多くの公共保管施設には分級設備や保護カバーが不足しており、道路交通局(DOT)は追加の実験室試験が実施されない限りRAPコンテンツを20~30%に制限しています。再生アスファルト市場が高RAP潜在能力を実現するためには、屋根付き保管、現場スクリーニング、および継続的サンプリングへの投資が不可欠です。

リサイクル舗装排水に関するマイクロプラスチック規制の台頭

2025年に「ジャーナル・オブ・ハザーダス・マテリアルズ」に掲載された研究では、アスファルトの摩耗によって雨水システムを通じて移動するマイクロプラスチックが生成されることが明らかになりました。米国環境保護庁(EPA)が舗装由来の粒子を優先汚染物質に分類した場合、請負業者は透水性舗装やろ過改修の実施に追加コストが発生する可能性があります。欧州の規制当局は粒子排出限界値を評価しており、北米は科学的動向を注視しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

RAPコンテンツレベル別:低コンテンツのコンフォートゾーンから高RAP上昇余地へ

2025年、低RAPコンテンツ(20%以下)が再生アスファルト市場の最大シェアを保持しました。これは、ほとんどの道路交通局(DOT)基準が従来の性能データに依存しているためです。これらの混合物は一貫した締固めを提供し、未改造バッチプラントとの互換性があり、採用リスクを低減します。中RAP混合物(21~50%)は、デュアルビンフィード改修および再生剤化学の進歩により使用量が増加しており、競争力のあるコストで均衡した疲労抵抗性を提供しています。

高RAPコンテンツ(50%超)は、2031年にかけてCAGR 3.98%で再生アスファルト市場をリードすると予測されます。Euroviaの100% RAP幹線道路試験やAstecのReMix CCPRプラントなどのイニシアチブがフィールドでの実現可能性を実証しました。さらに、2026年に導入された三元複合再生技術が低温脆性に関する以前の懸念に対処しました。少なくとも40%のRAPを組み込んだプロジェクト入札は、現在いくつかの米国州で追加スコアリングクレジットの対象となっており、仕様策定者はコストリスクバランスを再評価するよう促されています。分級と自動投与制御に投資する請負業者は、このセグメントを収益性の高い市場機会へと拡大する立場にあります。

用途別:ホットミックスが中核、シングルリサイクルが急増

ホットミックスアスファルトは2025年の予測収益の41.11%を占め、構造的完全性が混合物選択を決定する州間幹線道路の再舗装および空港滑走路における重要性を示しています。バランスド混合設計プロトコルにより、性能上の問題なく最大40%の再生アスファルト舗装(RAP)の使用が可能となり、ホットミックスアスファルトが公共事業予算の主要コンポーネントであり続けることを確保しています。90%超のRAPコンテンツを持つコールドパッチ材は維持管理期間を延長し、一方で高付加価値用途に適さない余剰ミリングを活用した仮設道路基層が利用されています。

新規アスファルトシングルは、Atlas Roofingとのパートナーシップ試験においてSky QuarryのECOSolvプロセスが95%の材料回収率と99%の炭素化合物回収率を達成するなどの進歩に支えられ、CAGR 4.21%で成長しています。トレンチ補修を頻繁に必要とする電力・通信会社は、高リサイクルコンテンツを持つ速硬化パッチ化合物の恩恵を受けています。RAPからのエネルギー回収は排出規制により依然として限定的であり、舗装に適さない汚染ストックパイルは厳格な排煙制御規制の下で運転される産業用ボイラーに使用されています。

エンドユーザー産業別:自治体の優位性、産業部門のESG牽引

自治体機関は2025年の再生アスファルト市場規模の51.44%を占めると予測されており、舗装保全のための予算配分と雇用創出に焦点を当てた義務によって推進されています。商業施設所有者は、特に業務中断の最小化が重要な小売駐車場において、コスト効率と短い工期を理由に再生アスファルトを選択しています。

産業バイヤーは2031年にかけて最高のCAGR 4.22%を達成すると予測されており、ネットゼロコミットメントとカーボンネガティブ舗装クレジットからの収益創出機会に支えられています。物流ハブやデータセンターは、投資家報告要件を満たすために第三者環境製品宣言(EPD)を持つ高リサイクルアスファルト舗装(RAP)混合物をますます必要としています。デジタルトレーサビリティプラットフォームを持つ生産者は、アスファルト混合物の組成と建設中に使用された燃料源を認証することで競争優位を獲得し、より高いマージンを確保できます。

地域分析

アジア太平洋は2031年にかけてCAGR 4.41%で成長すると予測されます。中国は年間約2億トンの再生アスファルト舗装(RAP)を生産していますが、再利用率はわずか30%であり、GB/T25033がホット、ウォーム、コールドリサイクル方法を支援する中でリサイクル拡大の潜在性を示しています。インドでは、2023~24年度に6,634キロメートルの幹線道路にわたって6,300万トン超の廃棄物が再利用され、複数の州が40% RAP表層を試験しています。日本は99%の舗装リサイクル率を誇り、高度な回収物流を有しており、新たな土木研究所(PWRI)試験方法は最大70%の再生バインダーを含む混合物の検証を目指しています。オーストラリアと韓国は現在、再利用レベルに上限を設けていますが、閾値引き上げに向けた財政的考慮に直面しています。

北米:政策とコスト削減に牽引される市場シェア。北米は2025年の再生アスファルト市場の41.89%を占めました。2023年、米国の請負業者は9,610万トンのRAPを活用することで34億米ドルの材料コストを削減しました。カリフォルニア州AB 2953やコロラド州クリーン購入法などの州規制が環境製品宣言を義務付ける一方、バランスド混合設計パイロットが許容RAP割合を45~50%に引き上げています。WirtgenおよびDOTとのトレーニングパートナーシップが現場コールドリサイクルプロセスのオペレータースキルを向上させています。

欧州は2024年に1億トンのRAP産出量の95%をリサイクルし、埋立禁止と炭素税によって推進されました。フランスのオートルート A10試験が幹線道路層における100% RAPの使用を検証し、ColasはFrauenrathの買収を通じてドイツ(欧州最大の道路市場)でのリサイクル能力を拡大しました。これらの動向は、欧州の持続可能な道路建設慣行への注力を反映しています。

南米および中東・アフリカは規模は小さいものの成長市場です。ブラジルでは、コールドリサイクルシステムがサンパウロの都市インフラ整備に組み込まれました。サウジアラビアは国道への25% RAP使用を承認しました。これらの地域のインフラ刺激予算と循環経済政策は、リサイクル採用の段階的な増加を示しています。

競合環境

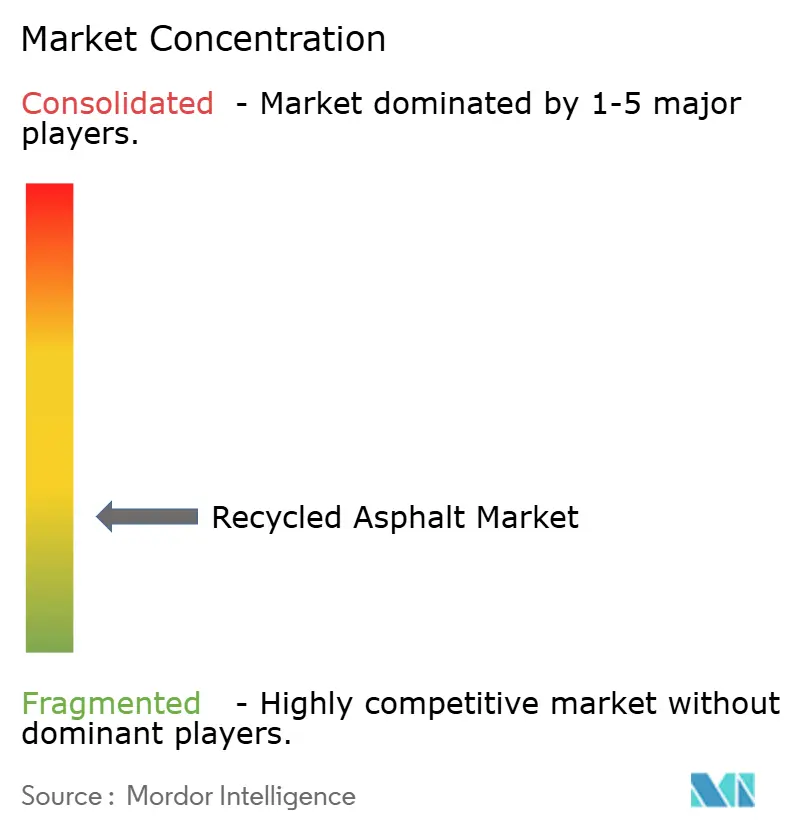

再生アスファルト市場は断片化しており、メーカー、請負業者、および材料ブローカーが物流集約型サプライチェーンに沿って価値創出を競っています。Astec Industriesは最新プラントで最大70%のリサイクル投入物を活用し、CWMFおよびTerraSourceを買収することで材料ハンドリング能力を強化する垂直統合を拡大しました。ColasのドイツへのEUR 1億5,000万(1億7,255万米ドル)の投資は、一貫した再生アスファルト舗装(RAP)供給を確保することを目的とした欧州での継続的な統合を反映しています。Granite Constructionは年間100万トン超のリサイクル材料を処理し、ラバー化高リサイクルアスファルトを組み込んだ米国101号線の2,000万米ドルの改修プロジェクトを受注しました。

GreenRapなどの企業は独自の再生剤を提供して高RAP混合物の剛性プロファイルを最適化し、Sky Quarryはクローズドループ抽出方法によって低いシングルリサイクル率に対処しています。デジタルプラットフォームはトレーサビリティのためにますます活用されており、AstecのSignalシステムは保証コンプライアンスのためのリアルタイム混合データを取得し、ProRAPプラットフォームはストックパイル、実験室結果、および輸送物流に関する情報交換を促進しています。競争優位は、設備規模よりも材料科学の進歩とデータ透明性によってますます推進されています。

マイクロプラスチックおよびカーボン開示に関する規制動向が、適応的な研究開発の必要性を高めています。バインダー化学革新で遅れをとる企業や、適切な屋根付き保管施設を欠く企業は、仕様が厳格化するにつれて調達リストから除外されるリスクがあります。バランスド混合設計、ウォームミックスアスファルト生産、および検証済み環境製品宣言(EPD)を採用する企業は、再生アスファルト市場の成長軌道に沿う立場にあります。

再生アスファルト産業リーダー

Astec Industries

Colas

CRH

Eurovia

Granite Construction Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:ColasはFrauenrathグループのドイツ道路建設・リサイクル資産を約EUR 1億5,000万(1億6,300万米ドル)で買収する契約を締結し、再生アスファルト事業における地位を強化しました。

- 2026年1月:Granite Construction Inc.はモントレー郡の米国101号線8マイルの改修に約2,000万米ドル相当の契約を受注しました。このプロジェクトには、再生アスファルト材料を組み込んだ約3万2,000トンのラバー化ホットミックスアスファルトの供給が含まれます。

世界の再生アスファルト市場レポートの調査範囲

再生アスファルトとは、古いアスファルト道路や私道を新しい舗装材として再処理することを指します。このプロセスにより、材料を複数回再利用することが可能です。古い舗装はミリングまたは破砕され、新しいバインダーおよび骨材と組み合わされ、新規材料の使用と比較してコスト効率と環境負荷の低減を実現します。

再生アスファルト市場は、RAPコンテンツレベル、用途、エンドユーザー産業、および地域別にセグメント化されています。RAPコンテンツレベル別では、低RAPコンテンツ(20%以下)、中RAPコンテンツ(21~50%)、高RAPコンテンツ(50%超)にセグメント化されています。用途タイプ別では、パッチ材、ホットミックスアスファルト、仮設私道・道路、道路骨材、インターロッキングブロック、新規アスファルトシングル、エネルギー回収にセグメント化されています。エンドユーザー産業別では、商業、産業、自治体にセグメント化されています。本レポートは、主要地域の16カ国における再生アスファルトの市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| 低RAPコンテンツ(20%以下) |

| 中RAPコンテンツ(21~50%) |

| 高RAPコンテンツ(50%超) |

| パッチ材 |

| ホットミックスアスファルト |

| 仮設私道・道路 |

| 道路骨材 |

| インターロッキングブロック |

| 新規アスファルトシングル |

| エネルギー回収 |

| 商業 |

| 産業 |

| 自治体 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| RAPコンテンツレベル別 | 低RAPコンテンツ(20%以下) | |

| 中RAPコンテンツ(21~50%) | ||

| 高RAPコンテンツ(50%超) | ||

| 再生アスファルト用途別 | パッチ材 | |

| ホットミックスアスファルト | ||

| 仮設私道・道路 | ||

| 道路骨材 | ||

| インターロッキングブロック | ||

| 新規アスファルトシングル | ||

| エネルギー回収 | ||

| エンドユーザー産業別 | 商業 | |

| 産業 | ||

| 自治体 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025年、2026年の市場規模および2031年までの再生アスファルト市場の予測値は?

再生アスファルト市場規模は、2025年の79億1,000万米ドルおよび2026年の82億2,000万米ドルから、2031年までに99億5,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.89%を記録すると予測されます。

最も速い成長が見込まれる地域はどこですか?

アジア太平洋は2031年にかけてCAGR 4.41%で最高の地域成長率を記録すると予測されます。

最も急速に拡大しているRAPコンテンツセグメントはどれですか?

50%超の高RAPコンテンツ混合物がCAGR 3.98%で進展しており、コンテンツ区分の中で最も速い成長を示しています。

2025年のホットミックスアスファルトのシェアは?

ホットミックスアスファルトは2025年の用途別収益の41.11%を占めました。

最終更新日: