スライドウェイオイル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

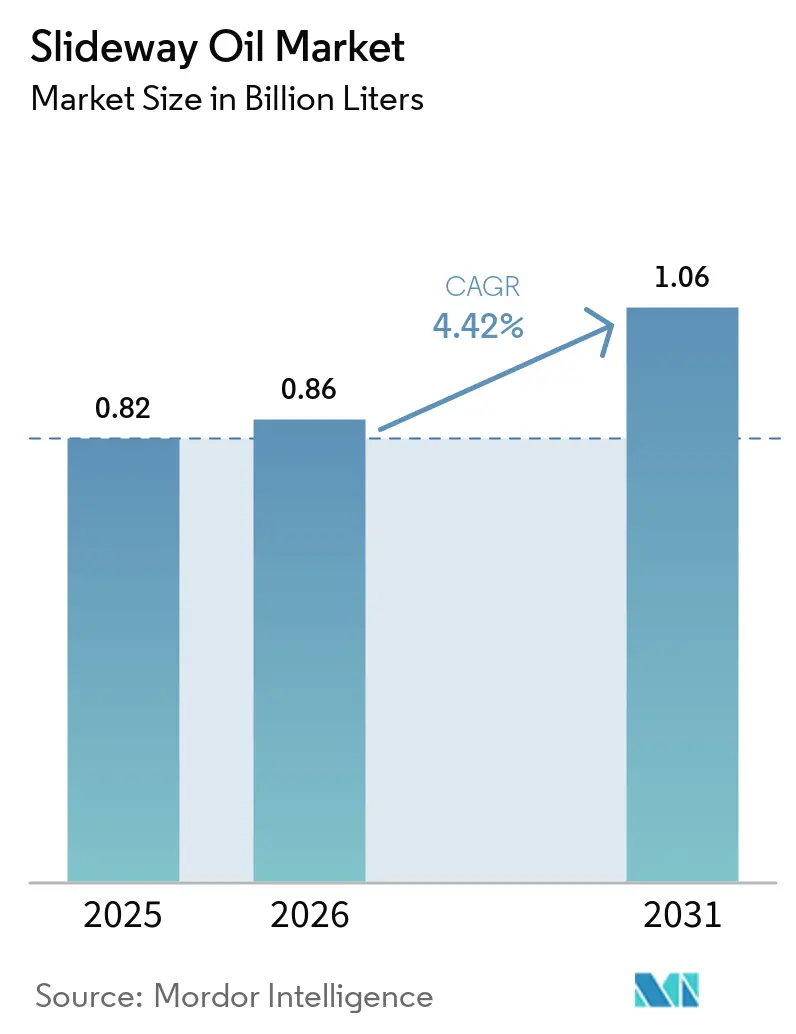

| 市場取引高 (2026) | 0.86 十億リットル |

| 市場取引高 (2031) | 1.06 十億リットル |

| 成長率 (2026 - 2031) | 4.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスライドウェイオイル市場分析

スライドウェイオイル市場規模は2025年に8億2,000万リットルと評価され、2026年の8億6,000万リットルから2031年には10億6,000万リットルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.42%です。中国、インド、東南アジア全域における5軸マシニングセンタの設置加速が基礎需要を牽引する一方、欧州化学品庁がPFAS段階的廃止提案を推進するにつれてバイオ系配合品が注目を集めています。統合型予知保全プラットフォームは、競争力学を変革し、単価比較から総所有コスト議論へと焦点を移しています。一方、ラテンアメリカおよびアフリカの価格感応度の高いセグメントは引き続きグループIIの鉱物系ブレンドを好む傾向にあり、グローバルサプライヤーは高付加価値のサステナビリティ製品と信頼性の高い低コスト供給のバランスを取ることが求められています。

主要レポートのポイント

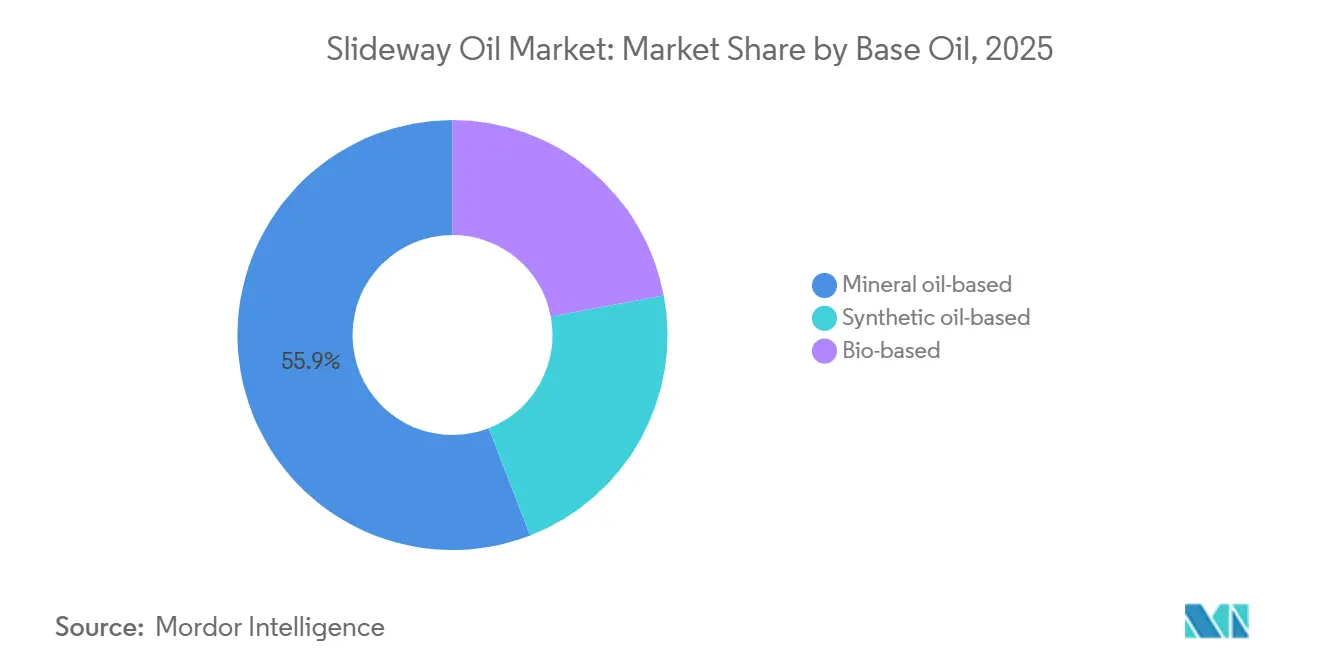

- 基油別では、鉱物油系が2025年のスライドウェイオイル市場シェアの55.89%を占め、バイオ系は2031年にかけてCAGR 5.16%で拡大する見込みです。

- 用途別では、CNCマシンが2025年のスライドウェイオイル市場シェアの29.84%を占め、2031年にかけてCAGR 5.05%で成長する見込みです。

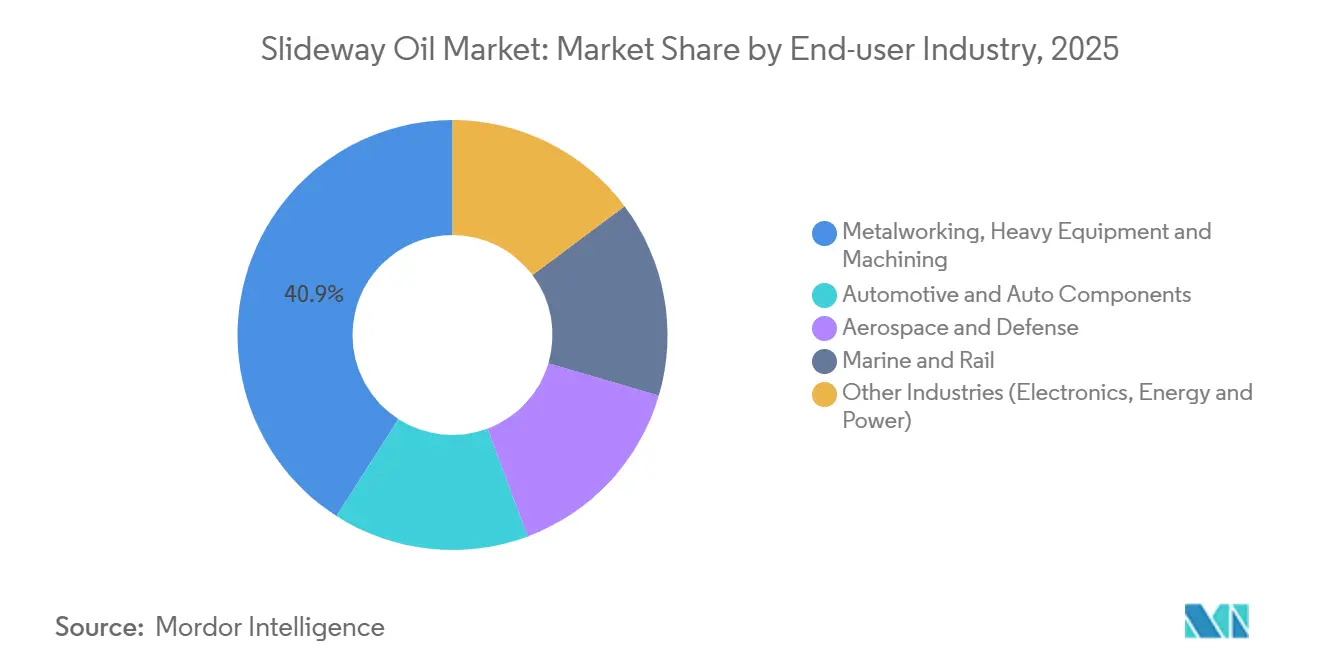

- エンドユーザー産業別では、金属加工・重機・機械加工が2025年のスライドウェイオイル市場シェアの40.92%を保持し、自動車・自動車部品はCAGR 5.27%で最も速い成長が予測されています。

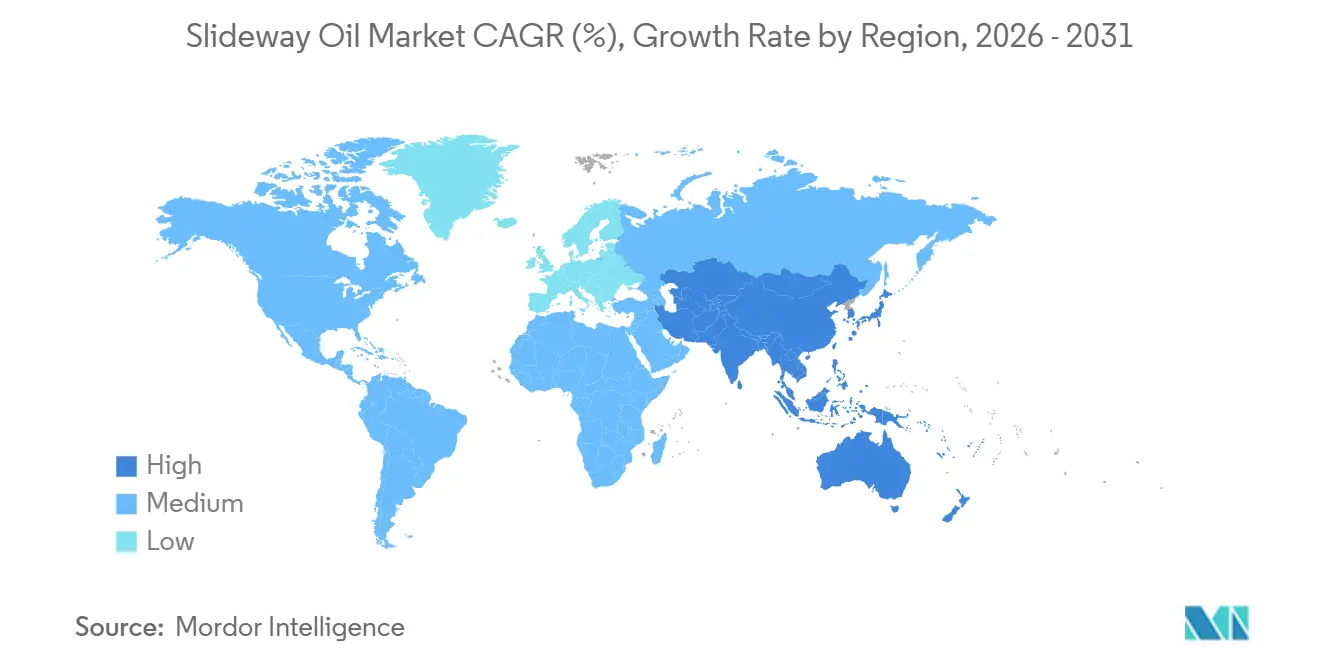

- 地域別では、アジア太平洋が2025年のスライドウェイオイル市場シェアの47.57%を占め、2031年にかけてCAGR 5.23%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスライドウェイオイル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 精密機械加工およびCNC普及の拡大 | +1.2% | アジア太平洋中心、北米・欧州への波及 | 中期(2~4年) |

| 新興経済国における金属加工生産の加速 | +1.0% | アジア太平洋(中国、インド、ASEAN)、メキシコ | 短期(2年以内) |

| 自動化ツールルームへのインダストリー4.0投資 | +0.8% | グローバル、ドイツ・日本・米国・韓国に集中 | 中期(2~4年) |

| 老朽化したスライドウェイベッドの改修・保守の急増 | +0.6% | 北米・欧州(既存設置ベース)、日本 | 長期(4年以上) |

| バイオ系スライドウェイ流体を優遇するVOC排出規制の強化 | +0.9% | 欧州・北米、中国でも台頭 | 長期(4年以上) |

| 状態ベースの投与に向けたIIoT対応スマート潤滑需要 | +0.7% | グローバル、自動車・航空宇宙クラスターでの早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

精密機械加工およびCNC普及の拡大

中国は2024年に70万台の工作機械ユニットを出荷し、新たな5軸センタごとに低移行性スライドウェイオイルが必要となることから、将来の潤滑剤量のベンチマークを設定しました。FANUCの12億米ドルの重慶拡張とTRUMPFのコネチカット州スマート工場は、北米における同様の成長トレンドを示しており、自動パレットチェンジャーと互換性のあるクローズドループ潤滑システムを備えた高精度ベッドへのグローバル需要を反映しています。ベトナムやインドネシアにおけるコンパクトCNC旋盤の採用増加は、設置ベースをさらに拡大し、交換消費を促進するとともに、ドレン間隔を30~40%延長する合成エステルブレンドの導入をサプライヤーに促しています。

新興経済国における金属加工生産の加速

インドの1,000億インドルピーの工作機械生産とメキシコの360億米ドルのニアショアリング流入は、高湿度・高温環境での信頼性の高い油膜形成を確保するスライドウェイオイルへの需要を牽引しています。同時に、中国の30兆8,000億人民元の機械産業は、共有流体CNCセルにおけるサンプ汚染を防ぐ乳化分離配合品への依存を続けています。製品販売と並行してオイル分析サービスを提供するサプライヤーは、複数年の保守契約を確保し、スポット価格競争から自らを守っています。

自動化ツールルームへのインダストリー4.0投資

FUCHS-KCFのようなパートナーシップは、振動分析とカスタマイズされた投与システムを統合し、潤滑剤のパフォーマンスをコスト上の考慮事項から重要な信頼性要因へと高めています。CastrolとSchaefflerも同様のアプローチを採用し、粘度・汚染センサをガイドレール回路に直接組み込んでいます。クラウドダッシュボードやAPIフィードを提供できない配合業者は、化学品の品質にかかわらず、市場での存在感を失うリスクがあります。

バイオ系スライドウェイ流体を優遇するVOC排出規制の強化

欧州化学品庁の2026年PFAS評価は1,666メートルトンのフッ素化添加剤を対象とし、エステル系化学品へのシフトを加速させています[1]欧州化学品庁、「潤滑剤におけるPFASに関する規制報告書」、echa.europa.eu。王立化学会のライフサイクル研究では、バイオ系潤滑剤について41~84%の温室効果ガス削減が報告されており、OEMの脱炭素化義務を支持しています。EUエコラベルの基準を満たすTotalEnergiesのCARTER BIO 150は、サプライヤーが規制変化を競争優位に転換する方法を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 基油価格における原油連動の変動性 | -0.8% | グローバル、グループI/II輸入依存地域で深刻 | 短期(2年以内) |

| 水溶性金属加工流体との化学的非互換性 | -0.5% | グローバル、CNC機械加工・研削加工用途に集中 | 中期(2~4年) |

| 厳格な廃棄物処理およびREACH/EPA遵守コスト | -0.4% | 欧州・北米 | 長期(4年以上) |

| 乾式・自己潤滑型直線運動ポリマーの採用 | -0.6% | グローバル、クリーンルーム・食品加工セクターでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

基油価格における原油連動の変動性

2025年第4四半期、米国の潤滑剤に関する生産者物価指数は2021年以来の最低水準に達しました。しかし、その後の中東における計画外の操業停止が供給を逼迫させ、スポット価格を押し上げ、ヘッジプログラムを持たない配合業者のマージンを圧迫しました。ブレント原油価格の10%の変動は基油コストの6~8%の変動に相当し、Sinopecはプレミアム供給における原油ベンチマークへの依存を低減するため、年産3万トンのメタロセンPAOプラントへの投資を促されています。

水溶性金属加工流体との化学的非互換性

スライドウェイオイル中に0.5%という少量の水が含まれるだけでも工具寿命が15~20%低下し、クーラント中に2~3%のオイルが混入すると細菌増殖と廃棄コストが増加します。そのため、配合業者はASTM D1401規格に基づき30分未満の乳化分離時間を優先しています。FUCHSのRENEP CGLPはこの要件を満たしていますが、極圧性能を維持するために慎重な添加剤バランスが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基油別:鉱物油優位の中でバイオ系配合品が台頭

鉱物油系は2025年のスライドウェイオイル市場シェアの55.89%を占め、合成PAOおよびエステルブレンドが高温用途に対応しています。バイオ系セグメントは2031年にかけてCAGR 5.16%で成長し、他のすべての基油カテゴリーを上回ると予測されています。Shell PANOLINやTotalEnergies BIOHYDRANなどの製品は、認定生分解性オイルが極圧性能を維持しながらCO₂ライフサイクル排出量を最大84%削減できることを示しています。

しかしながら、高い原料コストとISO VG 320以上のHEES認定流体の入手可能性の制限が、重負荷垂直スライドウェイでの採用を妨げています。エポキシ化大豆油およびトール油エステルの生産拡大は、2029年までにグループII鉱物油との価格差を縮小するのに役立つ可能性があります。

用途別:CNCマシンが数量・イノベーションをリード

CNCマシンは2025年のスライドウェイオイル市場シェアの29.84%を占め、2031年にかけてCAGR 5.05%で成長すると予測されています。この成長は、クローズドループ潤滑システムとIIoTベースの状態監視を組み込んだ改修によって支えられています。水平ベッドは主にタッキファイヤーを含む高粘度ISO VG 220~320オイルを使用し、垂直スライドウェイは低温での性能向上のために合成エステルの採用が増加しています。

研削盤は高速クーラントと並行して効果的に動作するために強力な乳化分離特性を持つオイルを必要とし、BlaserのBlasogrind GTS 15のケーススタディでは日本においてサイクルタイムが25%短縮されたことが実証されています。クリーンルームの計測ツールはPFASフリーで低アウトガスのブレンドを必要とし、プレミアムサプライヤーにとってのニッチ市場を形成しています。

エンドユーザー産業別:自動車部品が金属加工の既存勢力を上回る

金属加工・重機・機械加工産業は2025年に40.92%の支配的な市場シェアを保持しました。しかし、自動車・自動車部品セグメントはメキシコとインドにおけるバッテリートレイおよびモーターハウジング生産の拡大に牽引され、2031年にかけてCAGR 5.27%で最も速い成長率が見込まれています。航空宇宙用途は、厳格なOEM承認サイクルと超合金機械加工の課題により高い単位マージンを提供し、専門的な潤滑剤洗浄プロセスが必要です。海洋・鉄道産業は、港湾・水路付近での環境コンプライアンス要件を満たすために生分解性グレードの採用を増やしており、高コストにもかかわらずバイオ系配合品の成長を支えています。

地域分析

アジア太平洋は2025年のスライドウェイオイル市場シェアの47.57%を占め、中国の70万台の工作機械生産とインドの成長する輸出機械加工クラスターに支えられ、2031年にかけてCAGR 5.23%で成長すると予測されています。北米は米国の製造業建設における2,390億米ドルの恩恵を受けており、EPA危機管理計画の改訂がバイオ系製品の採用を促進しています[2]米国国勢調査局、「2024年建設支出ハイライト」、census.gov。欧州は工作機械受注量が混在しているものの、規制の進歩においてリードしており、PFASフリーイノベーションのハブとして位置づけられています。中東・アフリカは小規模な基盤から出発しているものの、Quaker Houghton-Petrolubeのようなパートナーシップを通じて高温環境向けのブレンドをローカライズするカスタマイズされたソリューションを引き付けています。

競合状況

スライドウェイオイル市場は中程度に分散しており、統合型石油メジャーが精製規模を活用し、専門配合業者が用途エンジニアリングとスマート保守ソリューションに注力しています。BPによる2025年のCastrolのレビューは市場統合の可能性を示唆し、FUCHSのグローバル生産能力拡大とデジタルパートナーシップはサービス指向の差別化を強調しています。REACHおよびEPA認証のコストがSKUあたり5万~20万米ドルに及ぶため参入障壁が高まっており、コンプライアンスコストを吸収できる多様なポートフォリオを持つ既存プレーヤーが有利な立場にあります。

スライドウェイオイル産業リーダー

Chevron Corporation

FUCHS

Shell plc

Exxon Mobil Corporation

TotalEnergies

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:TotalEnergiesは、プレミアム潤滑剤配合における再生基油(RRBO)の使用を強化するため、フィンランド企業Tecoilを買収しました。この動向は、生産に使用される持続可能で高性能な基油の入手可能性を高めることで、スライドウェイオイル市場に貢献しました。

- 2024年9月:XCMGとShell plcは、機械効率の向上、機器寿命の延長、ダウンタイムの削減を目的とした専門潤滑剤の導入に向けた戦略的パートナーシップを締結しました。Shellの先進的な潤滑剤技術とDerince施設での生産を活用したこのコラボレーションは、重機の潤滑ニーズに対応するものとして、スライドウェイオイル市場に関連するものでした。

グローバルスライドウェイオイル市場レポートの調査範囲

スライドウェイオイルは、工作機械のスライドウェイ、リニアガイド、ボールスクリューに使用される専門潤滑剤であり、「スティックスリップ」を防止することで滑らかで精密な動作を確保します。粘着剤と摩擦調整剤を含み、垂直面においても一定の潤滑油膜を維持することで、部品の長寿命化と精度向上に貢献します。

スライドウェイオイル市場は、基油、用途、エンドユーザー産業、地域に分類されています。基油別では、鉱物油系、合成油系、バイオ系に分類されています。用途別では、CNCマシン、水平スライドウェイ、垂直スライドウェイ、研削盤、旋盤、その他用途(クリーンルームツールなど)に分類されています。エンドユーザー産業別では、金属加工・重機・機械加工、自動車・自動車部品、航空宇宙・防衛、海洋・鉄道、その他産業(電子機器、エネルギー・電力など)に分類されています。本レポートは、主要地域の17カ国におけるスライドウェイオイルの市場規模と予測も対象としています。各セグメントの市場規模と予測は数量(リットル)を基準に算出されています。

| 鉱物油系 |

| 合成油系 |

| バイオ系 |

| CNCマシン |

| 水平スライドウェイ |

| 垂直スライドウェイ |

| 研削盤 |

| 旋盤 |

| その他用途(クリーンルームツールなど) |

| 金属加工・重機・機械加工 |

| 自動車・自動車部品 |

| 航空宇宙・防衛 |

| 海洋・鉄道 |

| その他産業(電子機器、エネルギー・電力) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 基油別 | 鉱物油系 | |

| 合成油系 | ||

| バイオ系 | ||

| 用途別 | CNCマシン | |

| 水平スライドウェイ | ||

| 垂直スライドウェイ | ||

| 研削盤 | ||

| 旋盤 | ||

| その他用途(クリーンルームツールなど) | ||

| エンドユーザー産業別 | 金属加工・重機・機械加工 | |

| 自動車・自動車部品 | ||

| 航空宇宙・防衛 | ||

| 海洋・鉄道 | ||

| その他産業(電子機器、エネルギー・電力) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

スライドウェイオイル市場の規模はどのくらいですか?

スライドウェイオイル市場は2026年に8億6,000万リットルの規模を有し、2031年までに10億6,000万リットルに達すると予測されています。

バイオ系スライドウェイオイルは2031年にかけてどのくらいの速さで成長しますか?

バイオ系スライドウェイオイルは2031年にかけてCAGR 5.16%で成長すると予測されています。

2031年にかけて最も強い需要成長を示している地域はどこですか?

アジア太平洋が中国、インド、ASEAN諸国における工作機械生産の拡大を背景に、CAGR 5.23%でリードしています。

IIoT対応潤滑システムはどのようにして計画外のダウンタイムを削減しますか?

センサー搭載ポンプが振動、温度、オイル品質をリアルタイムで追跡し、最大2週間前に劣化を予測し、必要な量だけを投与することで、生産1時間あたり最大5万米ドルのコストがかかる予期せぬ停止を削減します。

最終更新日: