アジア太平洋トランスフォーマー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

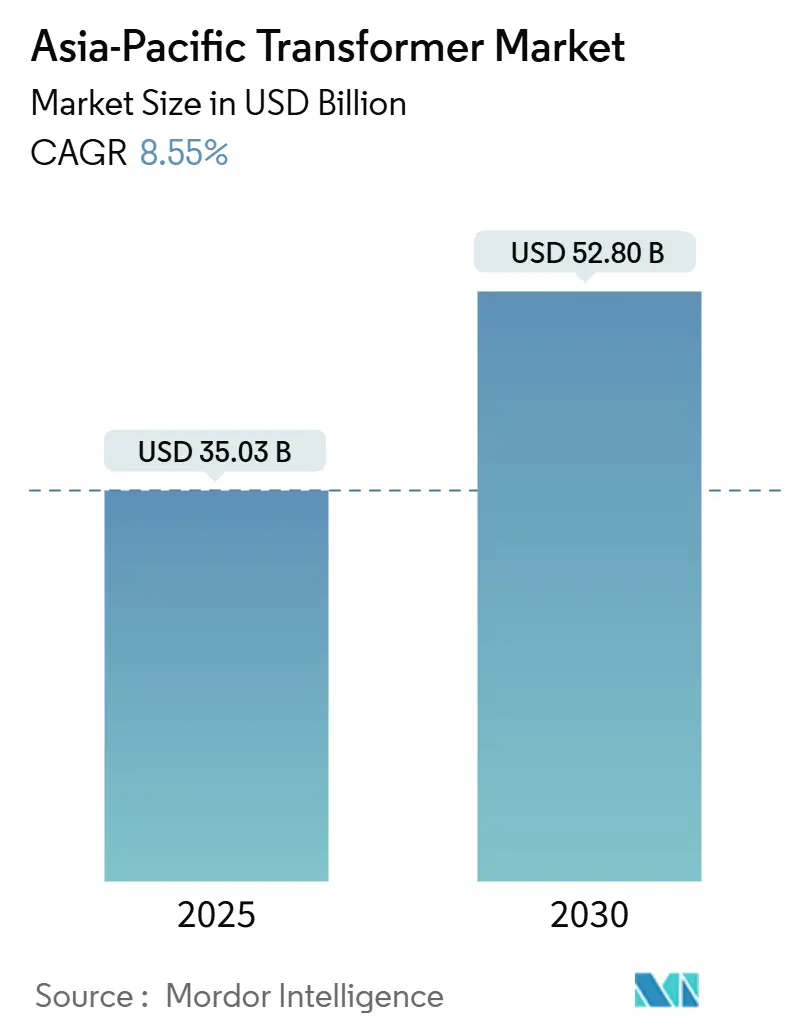

| 市場規模 (2025) | 35.03 十億米ドル |

| 市場規模 (2030) | 52.80 十億米ドル |

| 成長率 (2025 - 2030) | 8.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋トランスフォーマー市場分析

アジア太平洋トランスフォーマー市場規模は2025年に370億3,000万米ドルと推定され、予測期間(2025年〜2030年)にCAGR 8.55%で2030年までに528億米ドルに達すると予想されています。

電力網の近代化支出、意欲的な再生可能エネルギー統合義務、および老朽化した変電所資産の廃止が、この成長軌道を総合的に支えています。中国の国家電網だけでも2025年の送電網アップグレードに6,500億人民元(920億9,000万米ドル)を拠出しており、インドの刷新配電セクタースキーム(RDSS)はスマートメータリングおよび損失削減プログラムに2兆7,700億インドルピー(334億米ドル)を割り当てています。[1]国家発展改革委員会、「電力網近代化加速に関する通知」、ndrc.gov.cn これらの投資は、地域の焦点を事後保全から積極的なデジタル化へと移行させ、トランスフォーマーをエネルギー転換の能動的な実現手段として位置づけています。中型定格(10〜100 MVA)ユニット、都市部設置向け乾式設計、および高電圧送電に必要な電力トランスフォーマーは、いずれもトレンドを上回る需要を示しています。一方、供給制約(中型トランスフォーマーのバックログは130週に及び、大型ユニットは4年の納期を要することもある)は、利益率の上昇機会とスケジュールリスクの両方をもたらし、競争力学を激化させています。

主要レポートの要点

- 電力定格別では、中型トランスフォーマーが2024年の収益の54.7%を占め、大型定格ユニットは2030年までに最速の9.0% CAGRを記録すると予測されています。

- 冷却方式別では、油浸式設計が2024年に71.3%のシェアを占め、乾式代替品は2030年までに8.8% CAGRで拡大する見込みです。

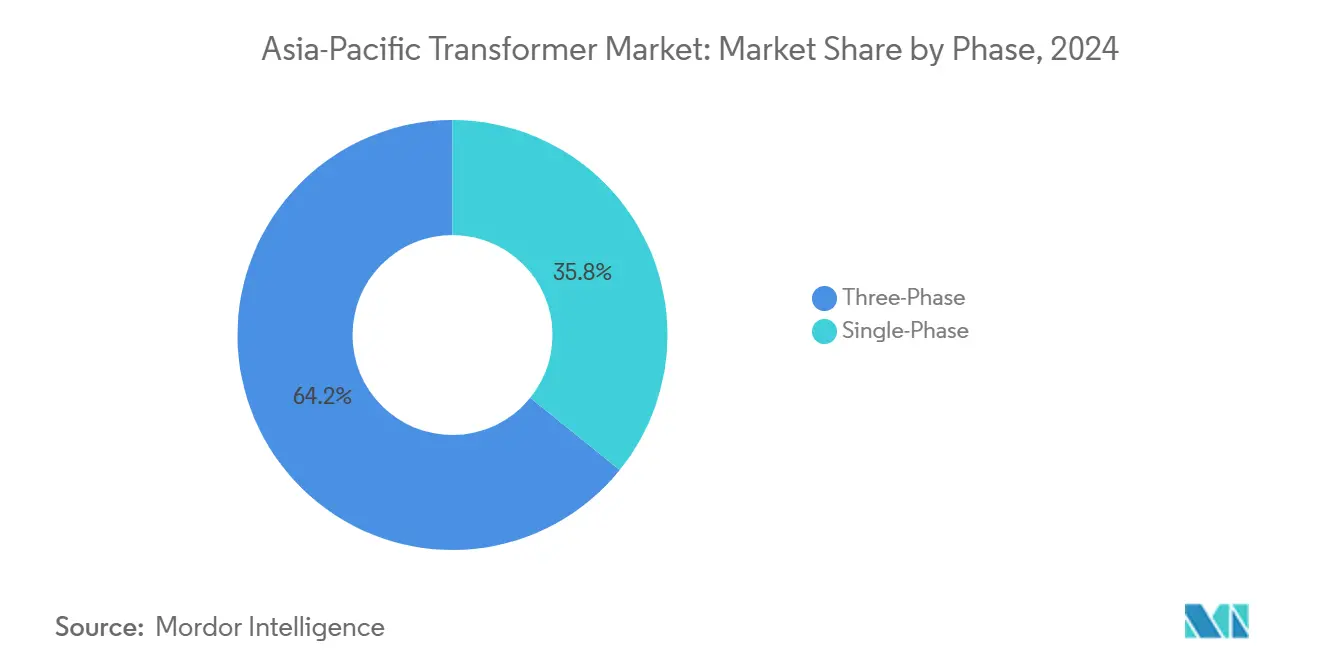

- 相別では、三相システムが2024年に64.2%の収益シェアをリードし、2030年まで8.7% CAGRで前進しています。

- トランスフォーマータイプ別では、配電ユニットが2024年のアジア太平洋トランスフォーマー市場で59.9%のシェアを保持し、電力トランスフォーマーは2030年まで9.6% CAGRで成長すると予想されています。

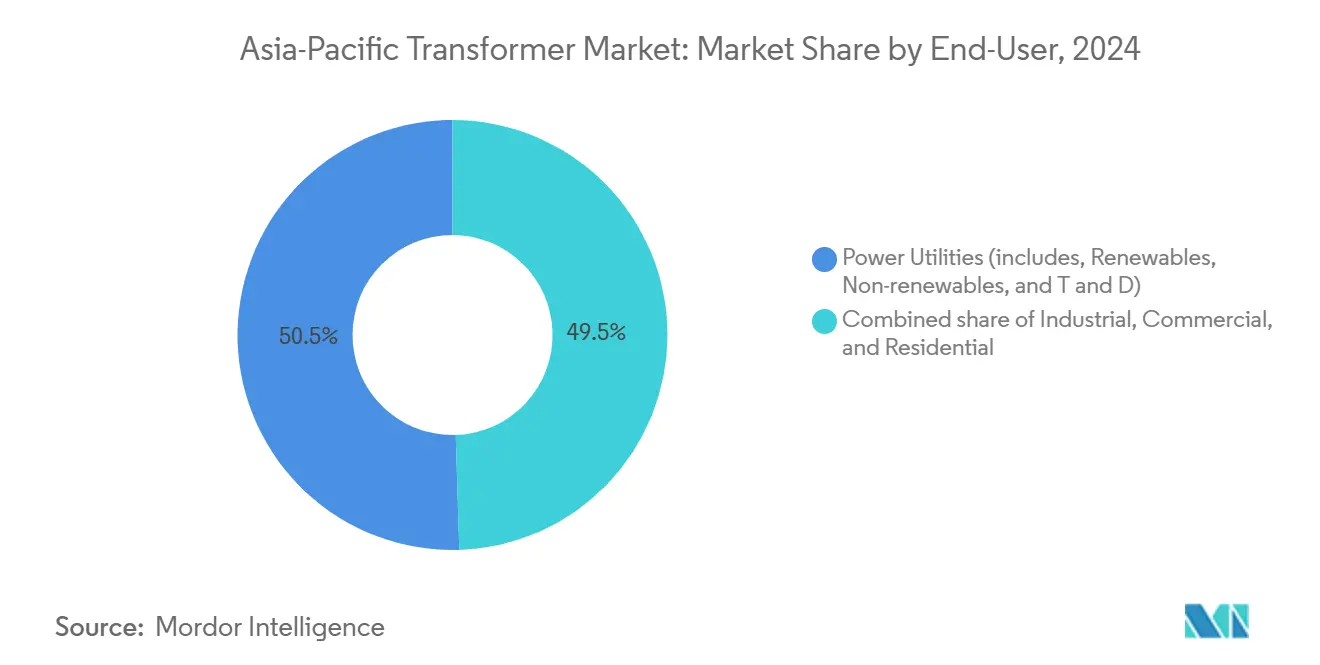

- エンドユーザー別では、電力事業者が2024年に50.5%のシェアを占めましたが、住宅向けアプリケーションは2030年まで9.3% CAGRで上昇すると予測されています。

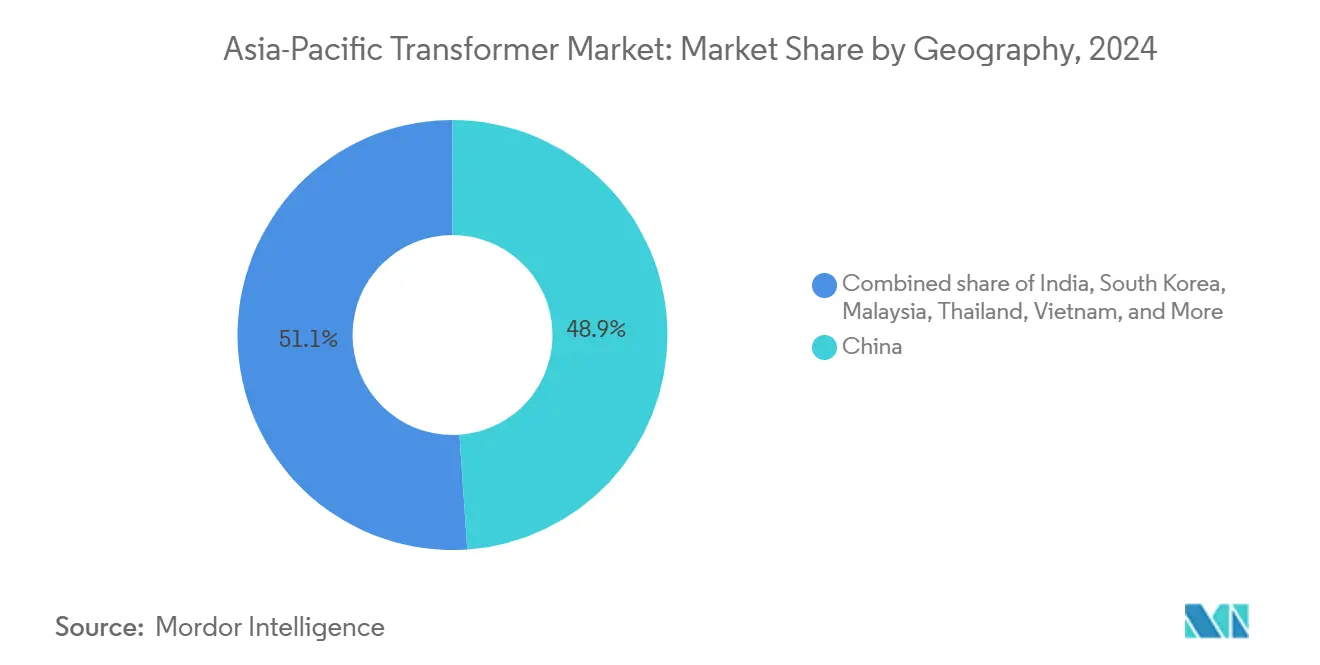

- 地域別では、中国が2024年収益の48.9%を占め、S7/S8ユニットの義務的廃止および500 GWの分散型発電目標に牽引されて2030年まで9.4% CAGRを記録すると予想されています。

アジア太平洋トランスフォーマー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急速な都市化・工業化による電力需要の増加 | +2.1% | 中国、インド、東南アジアの主要市場 | 中期(2〜4年) |

| 大規模電力網への電力規模再生可能エネルギーの統合 | +1.8% | 中国、日本、韓国、ASEANへの波及 | 長期(4年以上) |

| 政府資金による送配電近代化プログラム | +1.6% | 一次:中国、インド、日本、二次:タイ、ベトナム | 短期(2年以内) |

| 第1層アジア太平洋都市における老朽化変電所の更新 | +1.4% | 中国第1層都市、日本、韓国の都市部 | 中期(2〜4年) |

| 高効率配電トランスフォーマーを必要とするデータセンターの急増 | +1.0% | シンガポール、香港、日本、韓国のデータハブ市場 | 短期(2年以内) |

| 海底ステップアップ型トランスフォーマーを牽引する洋上風力の建設拡大 | +0.8% | 中国、台湾、日本、韓国の洋上開発ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な都市化・工業化による電力需要の増加

アジア太平洋の都市は、旧来の配電網に負荷をかけるペースで人口と製造能力を拡大しています。中国が500 GWの分散型発電を支援し、2025年までに1,200万台の電気自動車充電器を設置する計画は、可変負荷と逆潮流を管理できる双方向トランスフォーマーを必要とします。地域のデータセンター建設とAIハードウェアクラスターは、10,000 kVAを超える超高容量ユニットを必要とし、韓国の輸出量が2024年に40%増加して6億7,000万米ドルに達したことがその証拠です。ベトナムやタイの東南アジア製造ハブは、断続的な停電の影響を受けやすい電力網を安定させるために電圧調整トランスフォーマーに依存しています。[2]ラインハウゼングループ、「新興アジア電力網における電圧調整」、reinhausen.com そのため電力事業者は、ピーク負荷に備えて設備を余裕を持って設計し、基準予測を上回るトランスフォーマー需要を生み出し、アジア太平洋トランスフォーマー市場の良好な数量見通しを強化しています。

電力規模再生可能エネルギーの大規模電力網統合

日本の第7次エネルギー基本計画は2040年までに再生可能エネルギーの40〜50%シェアを目指しており、インバーターベースのリソースからの急速な電圧変動と高調波に耐えられるトランスフォーマーが必要です。洋上風力建設は、中国の北洋Lウィンドファームに設置された69 kV HiDryトランスフォーマーなど、海底ステップアップ型および乾式ユニットへのニッチ需要を喚起しています。[3]ガルフ・オイル・アンド・ガス、「北洋L洋上風力プロジェクトにHiDryトランスフォーマーを設置」、gulfoilandgas.com ASEANの電力グリッドロードマップは、HVDC変換トランスフォーマーが交流および直流システムを接続する7,640億米ドルの国境を越えた連系線を含み、専門サプライヤー向けの高付加価値セグメントを開拓しています。[4]カフェビズ、「ASEAN国境を越えた電力グリッド投資ロードマップ」、cafebiz.vn 強化されたサイクリング義務、電力逆流、および電圧サポート要件により交換サイクルが短縮され、従来の減価償却スケジュールよりも大幅に前倒しで新規販売が生まれています。

政府資金による送配電近代化プログラム

国家主導の支出が予測可能な調達を推進しています。インドの国家電力計画は2032年までの送電に9兆1,200億インドルピー(1,079億米ドル)を割り当てており、高効率・スマートグリッド仕様を満たさなければならない1,274 GVAの新たな変換容量を含んでいます。日本のグリーントランスフォーメーション計画は、デジタル監視と分散型エネルギーリソースの収容を重点とした電力網アップグレードに150兆円(1兆米ドル)を確保しています。中国の国家発展改革委員会は「柔軟・インテリジェント・デジタル」配電網を義務付け、リアルタイム状態監視を備えたIoT対応トランスフォーマーの普及を加速しています。こうしたプログラムは仕様を標準化し、ベンダーに規模の経済をもたらし、展開タイムラインを短縮します。

第1層アジア太平洋都市における老朽化変電所の更新

1980年代・1990年代に設置されたトランスフォーマーは、都市の負荷プロファイルが加速する中でちょうど耐用年数の終わりを迎えています。中国がS7およびS8モデルを2025年までに強制的に廃止することは、コンパクトで高効率の代替品を必要とする数千台のユニットに影響を与え、多くの場合は変電所全体の再設計が必要となります。日本の電力事業者も同様のタイムラインに直面しており、40年近く経過した資産は2011年の地震を受けて耐震性も組み込む必要があります。韓国の地方自治体系電力事業者は、視覚的影響を低減するために地下保管設置を優先し、特注の冷却・監視ソリューションを必要としています。各交換はしばしば上流・下流機器のアップグレードを誘発し、アジア太平洋トランスフォーマー市場全体の収益影響を増幅させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 銅と電磁鋼板の価格変動 | -1.2% | コスト意識の高いASEAN市場に特に影響を与えるグローバル | 短期(2年以内) |

| 低コスト地域OEMからの激しい価格競争 | -0.8% | 東南アジア、インドの価格敏感セグメント | 中期(2〜4年) |

| 長期的需要を脅かす新興固体変圧器 | -0.5% | 日本、韓国の先進技術導入市場 | 長期(4年以上) |

| ESG主導のアルミニウム巻線へのシフトによる再設計コストの増加 | -0.3% | 中国、日本、韓国の環境コンプライアンス重視市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

銅と電磁鋼板の価格変動

銅と方向性電磁鋼板はトランスフォーマー材料コストの大部分を占めており、価格変動は重大な計画上のハードルとなっています。低炭素生産に移行するアジアの製鉄所での混乱は、電力事業者が関税圧力下に置かれながらも投入コストを引き上げています。銅の変動は特に配電ユニットに有害であり、巻線金属が材料費を左右するため、メーカーは運転資本バッファーを大きく持ち、ヘッジング戦術を用いる必要があり、最終的にはエンドユーザー価格を引き上げます。アルミニウム巻線の使用拡大は部分的なヘッジを提供しますが、系統保護の再調整と施工業者の再教育が必要であり、間接コストが増加します。

低コスト地域OEMからの激しい価格競争

中国、ベトナム、インドネシアの新興サプライヤーは、低い人件費と国家奨励策を活用して、特に標準化された配電トランスフォーマー市場においてグローバル大手を下回る価格を提示しています。現地調達規則はこの力学を増幅させ、国内組立品に向けて受注を誘導します。景気後退期には、電力事業者が重要度の低い交換を先送りするため価格競争が激化し、初期コストよりも納期速度が重視される緊急電力復旧受注に需要がシフトします。確立されたプレーヤーは、アジア太平洋トランスフォーマー市場内でマージンを守るために、デジタル技術、ライフサイクルサポート、高効率を通じて差別化を図る必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力定格別:中間域の多用途性がリーダーシップを維持

中型定格トランスフォーマー(10〜100 MVA)が2024年の収益の54.7%を占め、産業複合施設および電力事業者の変電所における中心的な役割を反映しています。その2030年までの9.0% CAGRは、電力網オペレーターが複数の電圧階層に適応可能な標準化モジュールを好むことで、小型・大型カテゴリーを上回っています。中型ユニットのアジア太平洋トランスフォーマー市場規模は、中国の変電所改修と東南アジアの工場建設に後押しされ、2030年までに280億米ドルを超えると予測されています。100 MVA超の大型トランスフォーマーは、特に洋上風力とHVDCハブにおいて再生可能エネルギー統合の波に乗っており、一方で小型ユニット(10 MVA未満)は農村電化において引き続き重要な役割を果たしています。

多用途性を超え、中間域製品は今やオンロードタップ切換器、光ファイバー温度センシング、溶解ガス監視を組み込んで電力事業者のデジタル化義務を満たしています。韓国のサプライヤーは、10,000 kVAを超える超高容量バリアントの設計専門知識を活かし、2024年の輸出量が40%成長し、技術力こそが価格ではなくシェア獲得を推進することを示しました。

注記: 各セグメントのシェアはレポート購入後に入手可能です

冷却方式別:油浸式が都市部シフトの中でも優位を維持

油浸式ユニットが2024年の販売の71.3%を占めており、主に大量電力アプリケーションにおける優れた放熱性とコスト効率によるものです。それにもかかわらず、特に人口密集都市や洋上プラットフォームにおける環境・防火安全上の懸念が、乾式システムの採用を加速させています。乾式セグメントは2030年までに世界全体で160億米ドルを超えると予測されており、インフラが高密度化するにつれてアジア太平洋地域が平均を上回るペースで拡大しています。規制当局は漏洩防止規則を強化し、初期コストが高いにもかかわらず合成エステル流体や空冷代替品を採用するよう電力事業者に奨励しています。したがって、特定ニッチで乾式の普及が進む中でも、油浸式は高容量変電所には不可欠なままです。

プロジェクト選定基準は今や購入価格と並んでライフサイクル排出量と総所有コストを重視しています。例えば洋上風力開発者は、より高い資本支出と引き換えに規制上の確実性と保険料の低減を得るため、海洋汚染リスクを軽減するエポキシ注型乾式ユニットを選択します。多くの都市再開発プログラムでは、フットプリントの制約から油受けピットを不要とするコンパクト乾式設計が選ばれ、アジア太平洋トランスフォーマー市場の嗜好において段階的なシフトが進んでいます。

相別:三相技術が電力網効率を支える

三相システムが2024年の収益の64.2%を占め、電力事業者がバランスのとれた負荷供給を標準化するにつれて2030年まで8.7% CAGRで成長すると予想されています。大量電力伝送における効率性と、導体要件の削減により、システム全体の損失が低減されます。人口密度の低い地域に普及している単相製品は引き続き屋上太陽光や農村マイクログリッドに対応していますが、周辺都市域の電化が進む中で、ネットワークを将来対応させるために三相レイアウトへの調達が傾いています。

電力事業者はプラグアンドプレイのセンサーパッケージを備えたモジュール式三相資産をますます義務付けています。例えば中国の国家電網は、省別子会社間で統一技術仕様を採用して予備部品の在庫を削減し、人材訓練を合理化しています。このトレンドはアジア太平洋トランスフォーマー市場においてサプライヤーの数量レバレッジを高め、デジタル監視を基本機能として組み込んでいます。

注記: 各セグメントのシェアはレポート購入後に入手可能です

トランスフォーマータイプ別:電力ユニットが再生可能エネルギーの追い風を受ける

配電トランスフォーマーが2024年の売上高の59.9%を占めたものの成長率は8.1%と低く、一方で電力トランスフォーマーは高電圧連系が増加するにつれて9.6% CAGRの見通しを予約しています。アジア太平洋トランスフォーマー市場シェアの傾斜は、400〜800 kVのステップアップ能力を必要とする再生可能エネルギークラスターへの需要増大を反映しています。HVDC変換トランスフォーマーおよび500 kV交流ユニットは、ASEANパワーグリッドおよび中国沿岸洋上風力基地の入札パイプラインを占めています。

それでも配電ユニットは最終配送に不可欠であり、デジタルロードタップコントローラーとサイバーセキュア通信モジュールを介して進化しています。電力ユニットは対照的に、絶縁長寿命、短絡耐量、革新的な能動冷却を主な競争軸としています。IEC 60076や中国のGB/T 6451など複数の国家規格の認証を取得できるサプライヤーは、国境を越えた調達シナジーを獲得できる立場にあります。

エンドユーザー別:住宅向け電化の加速

電力事業者が2024年のエンドユーザー需要の50.5%を占め、主に電力網近代化と再生可能エネルギー連系プロジェクトによるものです。半導体ファブや電気自動車電池工場を含む産業顧客が2位に続き、高い信頼性と高調波抑制を重視しています。住宅セグメントは規模が小さいものの、ベトナム、インドネシア、農村部の中国における電化プログラムが何百万世帯もの電力網アクセスを拡大するにつれて9.3% CAGRを記録しています。アドバンスドメータリングと屋上太陽光発電の普及も、配電フィーダー内の低容量トランスフォーマーの追加を促進しています。

IoT対応住宅用トランスフォーマーにより、電力事業者は過負荷や相不平衡をリモートで検出し、停電への対応時間を改善できます。インドのパイロット展開では、エッジアナリティクスセンサーキットを使用することで故障検出精度が30%向上することが実証されています。データセンター、ショッピングコンプレックス、電気自動車充電デポなどの商業施設は、非線形負荷に対応するKファクター定格を備えた特殊トランスフォーマーへの需要を加えています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

地理分析

中国は地域収益の約半分を占め、比類のない規模と急速な技術転換を組み合わせています。国家電網の年間支出は2025年に初めて6,000億人民元を超え、8,000 MVAを超える定格の変換トランスフォーマーを使用する柔軟なHVDC線を展開しています。旧来のS7/S8ユニットの義務的廃止と500 GWの分散型電源収容要件が、自然な負荷成長を超えた交換量を増幅させています。

インドは力強い政策支援を背景に続きます。RDSSと国家電力計画が合わさって2032年までに1,400億米ドルを超える電力網資本支出を解放し、スマート監視機能を備えたエネルギー効率の高いトランスフォーマーの調達を推進しています。ラジャスタン州やグジャラート州などの再生可能エネルギー比率の高い州は、太陽光・風力発電所向けに大型400 kVステップアップユニットを入札しており、農村電化プログラムは11〜33 kV配電ユニットへの安定した需要を支えています。生産連動型インセンティブ(PLI)制度に基づく国内製造奨励策は、国際ベンダーに組立ラインの現地化を促し、競争を激化させています。

日本と韓国などの成熟市場は、レジリエンスとデジタル統合に注力しています。日本の2030年カーボンニュートラルロードマップは、耐震ダンピングとリモート診断を備えたトランスフォーマー改修に資金を提供しています。HD Hyundai ElectricやHyosung Heavy Industriesなどの韓国OEMは、技術的リーダーシップを活かして超高容量製品を輸出し、50億米ドルを超える受注残を保持し、14%を超える営業利益率を維持しています。

東南アジアは小さなベースからではあるものの、最も速い割合での成長を供給しています。ベトナム、タイ、インドネシアは製造拠点と都市交通システムを拡大しており、電力事業者が22 kVフィーダーを35 kVにアップグレードしてコンパクト変電所トランスフォーマーを展開するよう促しています。ASEANの国境を越えた電力網計画は複数の500 kVコリドーを予定しており、それぞれが変換・電力トランスフォーマーを必要とし、サプライヤーのアドレッサブルマーケットを広げています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

競争環境

アジア太平洋トランスフォーマー市場は、グローバル大手の技術的深度と地域競合他社のコスト機動性のバランスをとっています。Hitachi Energy、Siemens Energy、ABBなどの多国籍企業は、IoT対応製品とターンキーサービスポートフォリオで差別化し、ライフサイクルサポートを求める電力事業者の間で高い価格を維持しています。TBEA、CG Power、韓国の主要企業などの地域企業は、近接性、政府奨励策、生産柔軟性を活かして、グローバルサプライチェーンのボトルネック時に時間敏感な受注を履行しています。

供給制約は製造業者に向けて交渉力を傾けています。中型定格の納期は現在最大130週に及び、電力事業者は複数年の包括注文を発注するよう促されています。韓国のサプライヤーはこのダイナミクスを活用しており、HD Hyundai Electricの選択的入札が2024年に営業利益率を20%超に押し上げ、Hyosung Heavy Industriesは高電圧専門アプリケーションに注力することで14%に達しました。

デジタル化が次の戦場を構成しています。Hitachi Energyの2億5,000万米ドルプログラムは光ファイバーセンサーとエッジアナリティクスの統合に焦点を当て、計画外の停電を軽減する予知保全を約束しています。アジアのOEMはIEC 62443サイバーセキュリティ規範に準拠したローカル開発の監視モジュールで対応し、より低コストで機能差を縮小しようとしています。海底、移動式、および電圧調整トランスフォーマーにはニッチな機会が残っており、特注エンジニアリングが規模の経済を上回る分野です。

アジア太平洋トランスフォーマー産業リーダー

Siemens AG

ABB Ltd.

Mitsubishi Electric Corporation

Hitachi Energy Ltd.

Toshiba Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Waaree Energiesがコットソンズの64%の株式を取得し、太陽光EPCバリューチェーンにトランスフォーマー製造を統合しました。

- 2025年3月:Hitachi EnergyがIoT対応トランスフォーマーデジタル化に追加の2億5,000万米ドルの投資を発表しました。

- 2024年6月:中国南方電力グリッドが1,730億人民元の投資パッケージを確定し、UHVトランスフォーマーの大規模調達を含んでいます。

- 2024年4月:Hitachi Energyが世界のトランスフォーマー容量を拡大するために15億米ドルを投入し、リードタイムを短縮するための新たなアジア太平洋工場を追加しました。

アジア太平洋トランスフォーマー市場レポートのスコープ

トランスフォーマーは、一つの交流回路から一つまたは複数の他の回路へ電圧を昇圧または降圧する電気エネルギー転送装置です。

アジア太平洋トランスフォーマー市場は、電力定格、冷却方式、トランスフォーマータイプ、地域によってセグメント化されています。電力定格別では、市場は小型、中型、大型にセグメント化されています。冷却方式別では、市場は空冷と油冷にセグメント化されています。トランスフォーマータイプ別では、市場は電力トランスフォーマーと配電トランスフォーマーにセグメント化されています。レポートはまた、主要国のトランスフォーマー市場の規模と予測も対象としています。各セグメントの市場規模と予測は収益(10億米ドル)をベースとしています。

| 大型(100 MVA超) |

| 中型(10〜100 MVA) |

| 小型(10 MVA未満) |

| 空冷 |

| 油冷 |

| 単相 |

| 三相 |

| 電力 |

| 配電 |

| 電力事業者(再生可能エネルギー、非再生可能エネルギー、送配電を含む) |

| 産業 |

| 商業 |

| 住宅 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| マレーシア |

| タイ |

| インドネシア |

| ベトナム |

| その他のアジア太平洋 |

| 電力定格別 | 大型(100 MVA超) |

| 中型(10〜100 MVA) | |

| 小型(10 MVA未満) | |

| 冷却方式別 | 空冷 |

| 油冷 | |

| 相別 | 単相 |

| 三相 | |

| トランスフォーマータイプ別 | 電力 |

| 配電 | |

| エンドユーザー別 | 電力事業者(再生可能エネルギー、非再生可能エネルギー、送配電を含む) |

| 産業 | |

| 商業 | |

| 住宅 | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 |

レポートで回答されている主要な質問

アジア太平洋トランスフォーマー市場の現在の価値はいくらですか?

市場は2025年に370億3,000万米ドルと評価され、2030年までに528億米ドルに達すると予測されています。

最も成長が速い電力定格セグメントはどれですか?

100 MVA超の大型定格トランスフォーマーは、高電圧再生可能エネルギー連系により2030年まで9.0% CAGRで成長すると予測されています。

アジア太平洋で乾式トランスフォーマーが普及している理由は何ですか?

都市の高密度化と洋上風力プロジェクトは、初期コストが高くても油漏れや防火安全リスクを軽減する乾式ユニットを優先します。

サプライチェーンの制約はトランスフォーマーの納期にどのような影響を与えますか?

中型定格の納期は130週に及び、大型ユニットは最大4年かかることがあるため、複数年の調達契約が促進されています。

地域需要を支配している国はどこですか?

中国は2024年収益の48.9%を占め、大規模な電力網近代化支出と旧来のトランスフォーマーの義務的交換に牽引されています。

最終更新日: