アフリカ殺線虫剤市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

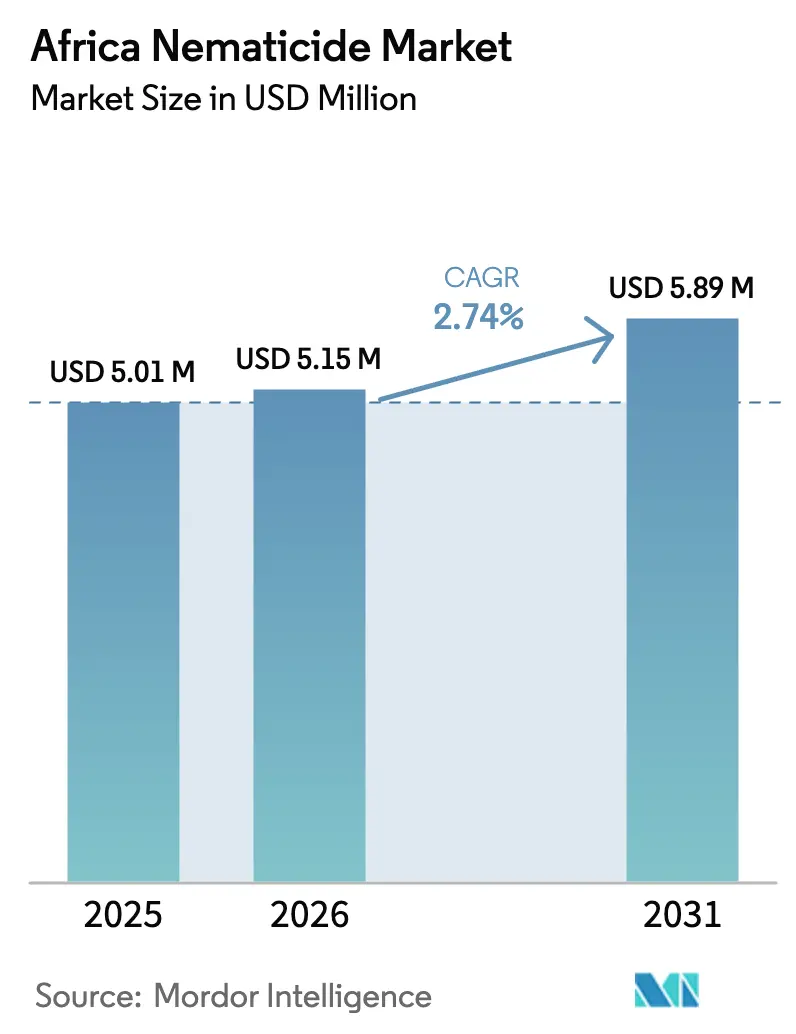

| 基準年の市場規模 (2025) | 5.01 百万米ドル |

| 市場規模 (2026) | 5.15 百万米ドル |

| 市場規模 (2031) | 5.89 百万米ドル |

| 成長率 (2026 - 2031) | 2.74% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ殺線虫剤市場分析

アフリカ殺線虫剤市場規模は2025年に501万USDと評価され、2026年の515万USDから2031年には589万USDに達すると推定され、予測期間(2026年~2031年)にCAGR 2.74%で成長する見込みです。この緩やかな成長軌跡は、線虫防除が厳格な投入プログラムと厳密な輸出品質検査を既に実施している商業農場にとって、ニッチながらも不可欠なツールであり続けることを示しています。導入は、精密なケミゲーション施用または種子処理によって根圏カバレッジを向上させ、製品廃棄を削減できる場合、特に財務的回収効果を定量化できる少数の大規模生産者に依然として依存しています。政策立案者はカルバメート系および有機リン系農薬の残留物に関する規制を徐々に強化しており、生産者をより安全なプロファイルを持つ新しい合成農薬オプションへと誘導しています。資本集約型の灌漑システム、ターゲットを絞った補助金、およびデジタル農業パートナーシップの拡大が需要をさらに支えているものの、農家の価格感応性、脆弱な農村物流、および小規模農家の低い認知度が、現在の商業的拠点を超えた普及拡大を阻んでいます。

レポートの主要な知見

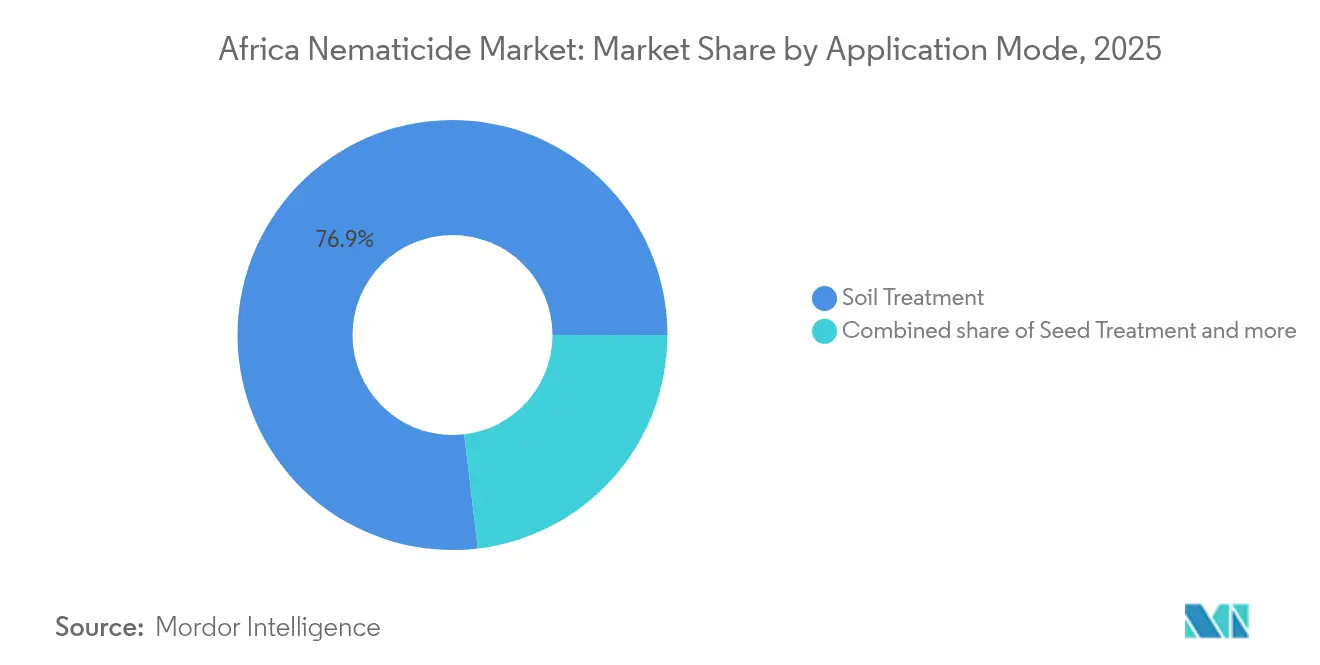

- 施用方法別では、土壌処理が2025年のアフリカ殺線虫剤市場規模の76.88%を占め、種子処理が2031年にかけてCAGR 2.87%で最も急速に伸びています。

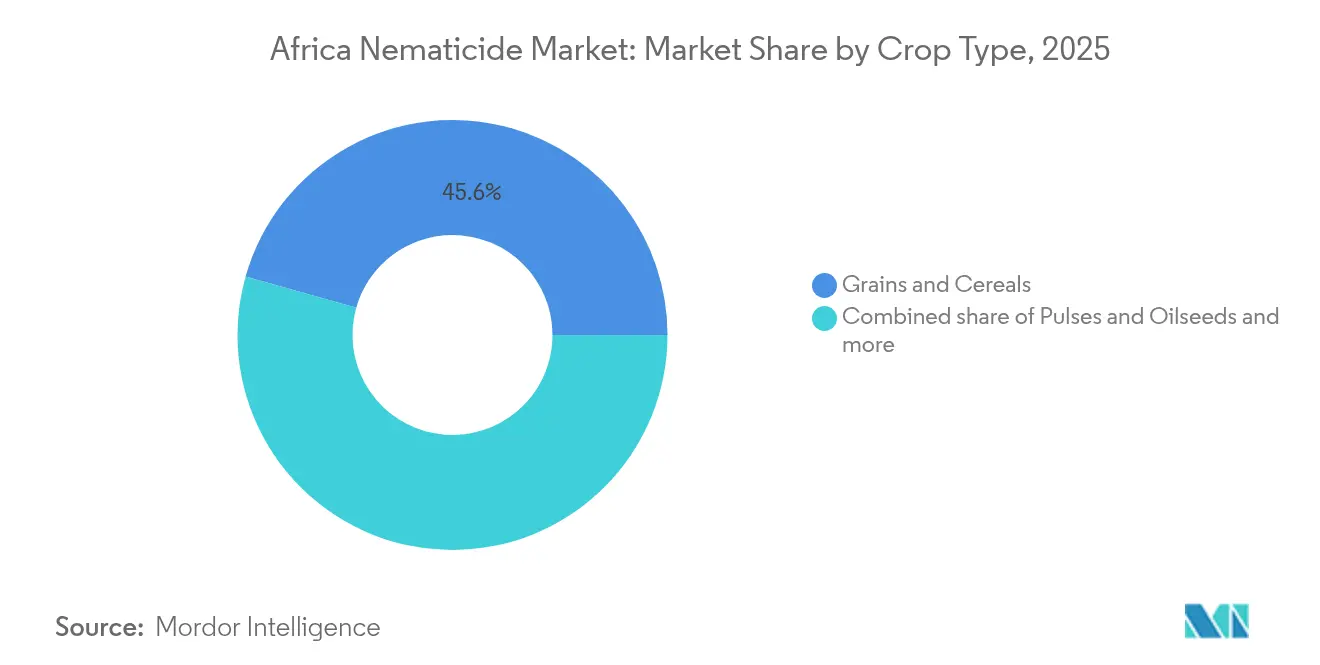

- 作物タイプ別では、穀物・シリアルが2025年に45.62%の売上を占め、豆類・油糧種子は2031年にかけてCAGR 2.85%の緩やかな成長が見込まれます。

- 地域別では、南アフリカが2025年に29.74%の売上シェアを保持し、CAGR 3.62%で大陸平均を上回るペースで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ殺線虫剤市場のトレンドとインサイト

推進要因のインパクト分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 商業的園芸における根こぶ線虫の蔓延増加 | +0.4% | 南アフリカ、ケニア、エジプト、モロッコ | 中期(2~4年) |

| ケミゲーション効率を可能にする点滴灌漑の普及拡大 | +0.3% | 北アフリカ、南アフリカ中核地域、東アフリカへの波及 | 短期(2年以内) |

| 高付加価値輸出作物に対する政府の補助金プログラム | +0.2% | モロッコ、南アフリカ、ケニア、エジプト | 中期(2~4年) |

| 北アフリカおよび東アフリカにおけるハウス野菜栽培面積の急速な拡大 | + 0.2% | モロッコ、エジプト、ケニア、チュニジア | 長期(4年以上) |

| 種子処理施用に向けた全身性殺線虫剤の採用増加 | +0.2% | 全世界、南アフリカおよびケニアでの早期採用 | 長期(4年以上) |

| 可変施用量殺線虫剤マップを提供する精密農業プラットフォームパートナーシップ | +0.1% | 南アフリカ、ケニアおよびモロッコで新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

商業的園芸における根こぶ線虫の蔓延増加

根こぶ線虫種は、国際昆虫生理生態学センター(International Centre of Insect Physiology and Ecology)[1]出典:国際昆虫生理生態学センター(International Centre of Insect Physiology and Ecology)、「研究プログラム」、icipe.orgが記録しているように、集約的単作栽培下のトマトおよびピーマン畑において30~50%の収量損失をもたらしています。輸出品質プロトコルは根こぶをほぼ許容しないため、大規模生産者は季節を通じた化学的輪番使用と随時の灌注を統合せざるを得ません。気候の変動と短縮された休閑期間がさらに土壌病原菌負荷を増大させ、目視による被害が低くても処理を余儀なくされる状況を生み出しています。これらの現実がアフリカ殺線虫剤市場に安定した基盤を保証する一方で、輸出規格を満たす農場数の限りがある絶対量を制限しています。したがって、このセグメントは単に製品を販売するのではなく、パフォーマンスデータ、残留物追跡、および総合的有害生物管理のトレーニングを提供できるサプライヤーを重用します。

ケミゲーション効率を可能にする点滴灌漑の普及拡大

モロッコの「プラン・マロック・ヴェール(Plan Maroc Vert)」は数千ヘクタールの点滴灌漑ラインに資金を提供し、それぞれに液肥施用ポートが取り付けられ、ケミゲーション注入ポイントとしても機能しています。現地調査の監査によれば、点滴施用によって労働コストがほぼ半減し、線虫が摂食する箇所に正確に有効成分を配置することで、従来の広域散布プログラムにおける過剰投与を削減しています。南アフリカのブドウ園では、同等の病害虫圧力下で氾濫灌漑からケミゲーションに切り替えることで、有効成分の総使用量が25~30%削減されることが報告されています。それでも、必要な資本コストが資金力のある農場のみへの普及を制限しています。したがって、普及拡大は灌漑補助金または輸出連動型融資と並行して進み、アフリカ殺線虫剤市場を農業全体ではなく高付加価値地帯に集中させています。

高付加価値輸出作物に対する政府の補助金プログラム

ケニアの国家農業・農村包摂的成長プロジェクト(National Agricultural and Rural Inclusive Growth Project)は、認定された園芸輸出業者に対して承認された農薬支出の最大50%を払い戻し、殺線虫剤をコストシェアリングの対象に含めています。2025年7月、モロッコは点滴灌漑と投入資材への補助として同等の金額を配分し、柑橘類およびハウス野菜生産者の競争力維持を支援しています。これらの財政的手段は、従来の合成農薬に比べて2~3倍のコストがかかることが多い微生物有効成分に対する価格衝撃を緩和します。補助金は有限でターゲットが絞られているため、大陸全体の需要を引き上げるのではなく、特定の地域においてアフリカ殺線虫剤市場の価値を向上させるにとどまります。

北アフリカおよび東アフリカにおけるハウス野菜栽培面積の急速な拡大

エジプトは2024年に15,000ヘクタールの気候制御型トンネルを追加し、この動きは連続栽培が自然な休閑期間を排除するため線虫の繁殖サイクルを倍増させます[2]出典:ケニア規格局(Kenya Bureau of Standards)、「害虫防除製品委員会規制」、kebs.org。ハウス管理者は清潔な植付け培地に頼るとともに、作付け前の土壌灌注を行い、作物の各生育期に点滴灌漑でバチルス・フィルムス(Bacillus firmus)またはスピロテトラマト(spirotetramat)を頻繁に添加しています。リフト・バレーのオランダ・ケニア合弁事業では、リアルタイム土壌検査を活用して感染ホットスポットを特定し、ターゲットを絞ったマイクロドーズ介入を実施しています。これらの地域は全耕作地の一部に過ぎませんが、その集約的なスケジュールにより年間複数回の施用が生じ、アフリカ殺線虫剤市場収益のプレミアム部分を維持しています。

抑制要因のインパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| カルバメート系および有機リン系有効成分に対する規制上の禁止措置の強化 | -0.2% | 全世界、特に南アフリカおよびケニアでの厳格な執行 | 短期(2年以内) |

| 農村部における殺線虫剤製剤のコールドチェーン物流の限界 | -0.2% | サハラ以南アフリカ、特に農村の小規模農家地域 | 中期(2~4年) |

| 通貨下落とインフレによる農家の価格感応性 | -0.1% | ナイジェリア、ガーナ、ケニア、エチオピア、ザンビア | 短期(2年以内) |

| 小規模農家における線虫による潜在的収量損失への低い認知 | -0.1% | サハラ以南アフリカの小規模農家システム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カルバメート系および有機リン系有効成分に対する規制上の禁止措置の強化

ケニアは2024年に12品目の有機リン系農薬のラベルを削除し、生産者はより高価な代替品を探すか、既存在庫の用量を削減することを余儀なくされています。南アフリカの当局も今後18か月以内に段階的に導入される同様の規制を示唆しています。アフリカ向けの代替品の候補リストが限られているため、新しい農薬が現地での承認を得る前に一時的な製品不足が販売に影響を与える可能性があります。長期的にはこれらの禁止措置はリスクの低い合成農薬および微生物系農薬を優遇しますが、短期的な混乱はアフリカ殺線虫剤市場の拡大を数量面および牽引力面で抑制します。規制の移行期間は農家が適切な代替品を探す中で一時的な市場混乱をもたらしますが、市場規模が小さいため、アフリカ向け代替製品の開発への投資は限られています。

通貨下落とインフレによる農家の価格感応性

複数のアフリカ経済における巨視的経済の不安定性が、農家のプレミアム病害虫管理投入資材に対する購買力を低下させ、生産者が種子や肥料などの必須投入資材を専門的な病害虫防除製品より優先する中で、殺線虫剤需要への下向き圧力を生み出しています。2024年のナイジェリア、ガーナ、ケニアにおける通貨下落により有効成分の輸入コストが15~25%増加し、農家収入が商品価格の変動によって依然として制約される中で、現地の製剤業者は小売価格を引き上げざるを得なくなっています。この価格感応性は、長期的な土壌健全性の利点にもかかわらず合成農薬に比べて通常2~3倍のコストがかかる殺線虫剤の採用に特に影響します。利益幅が狭い中で操業する小規模農家は、投入コストの増加に直面すると殺線虫剤の施用を遅らせたり完全に省略したりすることが多く、病害虫管理への投資よりも収量損失を受け入れる選択をしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施用方法別:土壌処理が伝統的な優位性を維持

土壌処理施用は2025年に市場シェア76.88%を占め、商業穀物および特産作物生産システムにおける線虫防除のための包括的な土壌カバレッジを提供する確立された施用方法を反映しています。土壌処理が好まれる理由は、線虫が最も脅威となる主要な生息地である土壌において、作物根系への最大の脅威が存在する場所で線虫を直接ターゲットにできる能力にあります。殺線虫剤を土壌に施用すると、他の施用方法と比較して光分解による損失が最小化され、より効率的な選択肢となります。さらに、土壌処理は殺線虫剤がターゲット害虫が生息する土壌中に主に留まるため、益虫や花粉媒介者への露出を低減し、非ターゲット生物をより良く保護します。

種子処理方法は、脆弱な植物の定着期における早期の保護を可能にする全身性農薬の開発に牽引され、2031年にかけてCAGR 2.87%で新興的な成長ポテンシャルを示すと予想されます。この方法は最も脆弱な成長段階において幼苗の根の周囲に保護バリアを形成し、線虫の攻撃に対する重要な防御を提供します。農家はこの予防的アプローチをますます採用しており、他の施用方法と比較してより少ない化学物質量で最も必要な場所に的を絞った保護を提供するためです。処理済み種子の利点に関する認知度の向上と、種子処理製剤における技術進歩が相まって、地域における当セグメントの成長をさらに加速させています。

作物タイプ別:穀物・シリアルが商業施用をリード

穀物・シリアルが市場を支配し、2025年に45.62%の市場シェアを占め、商業穀物生産システムにおいて確立された線虫管理プロトコルを反映しており、ここでは病害虫防除が総合的作物管理プログラムの不可欠な部分となっています。南アフリカだけでも、トウモロコシが主要な穀物作物として相当な量の穀物生産が達成されています。穀物作物における線虫感染の蔓延は収量の低下、生育不良、および根系の障害をもたらすことが多く、地域全体の生産性維持と食料安全保障確保のために殺線虫剤の施用が不可欠となっています。

豆類・油糧種子は2031年にかけてCAGR 2.85%の成長を示し、集約的農業システムにおける土壌健全性と生産性の最適化のためのターゲットを絞った線虫管理から恩恵を受ける輪作作物としての認知度を高めています。当セグメントの堅調な成長は、線虫関連の作物被害および効果的な病害虫管理ソリューションの重要なニーズに関する農家の認知向上に起因しています。豆類・油糧種子の耕作地の拡大と、特に好天候条件下での線虫感染の増加が相まって、このセグメントにおける殺線虫剤製品の需要が高まっています。

地域分析

南アフリカは2025年のアフリカ殺線虫剤市場の29.74%を占め、穀物、ワイン用ブドウ、および柑橘類の生産システムにわたって高度な病害虫管理プロトコルを採用した商業農業経営に牽引され、2031年にかけてCAGR 3.62%で最も速い地域成長を示しています。同国の精密農業の採用が可変施用量殺線虫剤施用を可能にし、国際市場アクセスに必要な輸出品質規格を維持しながら投入効率を最適化しています。

アフリカその他の地域はさまざまな農業発展水準と規制の枠組みを持つ多様な市場を包含しており、インフラの制約と経済的限界を反映したより緩やかな成長率を特徴としています。ケニアは、輸出品質を維持するために集約的な線虫管理を必要とする商業花卉生産および専門的園芸システムを通じて東アフリカの需要をリードしています。規制の枠組みは国際規格に整合し、他のアフリカ市場では登録障壁に直面する革新的な農薬製品へのアクセスを促進しています。

モロッコは欧州市場を目標とした柑橘類および野菜生産を通じて北アフリカの施用を牽引しており、エジプトの施設栽培システムはナイル川デルタ地域に集中した需要を生み出しています。ナイジェリアの大規模な農業セクターは可能性を秘めているものの、確立された事業を超えた商業的殺線虫剤の採用を制限するインフラ制約と経済的不安定性に直面しています。

競合環境

アフリカ殺線虫剤市場は高い集約度を示しており、世界的な農薬コングロマリットが競争環境を支配しています。Syngenta Group、UPL Limited、Bayer AG、FMC Corporation、BASF SEは多国籍企業であり、広範な研究能力、確立された流通ネットワーク、および強固な財務資源を活用して市場での地位を維持しています。市場構造は、主に製品開発に関連する高いコスト、登録要件、および広範な流通ネットワークの必要性により、参入障壁が高いことを特徴としています。近年、アフリカ市場でのプレゼンスを強化し製品ラインナップを拡大しようとするグローバルプレーヤーを中心に、戦略的な合併・買収が見られます。

地域プレーヤーは、特化した製品ラインナップと地元農業ニーズへの深い理解を通じて強固な地域的プレゼンスを確立しているものの、グローバル大手との競争において相当な課題に直面しています。市場は、国際的な専門知識と現地市場の知識を組み合わせたグローバルプレーヤーと地域プレーヤーの戦略的パートナーシップへのトレンドを示しています。企業はますます地域固有のソリューションの開発と現地農業コミュニティとの強固な関係構築に注力しています。競争力学は、持続可能な農業慣行の重要性の高まりと環境に優しいソリューションの必要性によってさらに影響を受けています。

精密農業の採用が商業顧客への経済的成果を実証するデータ駆動型施用プロトコルを可能にするため、テクノロジーの導入が競争上の成功を左右するようになっており、インフラ要件が高いため技術採用は十分な規模を持つ確立された経営体に限定されます。2025年1月、BayerのEcosprayとのニンニク由来殺線虫剤ベルシナム(Velsinum)に関するパートナーシップは、規制上の制限に対応しながら新しい作用機序を提供する天然由来農薬への戦略的投資の例として挙げられます[3]出典:Bayer AG、「作物科学イノベーションパイプライン」、bayer.com。

アフリカ殺線虫剤産業リーダー

Syngenta Group

UPL Limited

Bayer AG

FMC Corporation

BASF SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:Syngentaは、ザンビアにおける農業の未来を革新するため、新しい殺線虫剤であるTYMIRIUM技術を導入しました。TYMIRIUM技術は、幅広い植物寄生性線虫に対して前例のない長期持続保護を提供し、2つのブランド製剤で展開されます:ジャガイモおよびタバコ向けVANIVAは、それぞれ溝内施用および灌注施用で使用され、小麦、大豆、およびトウモロコシ向けVICTRATOは種子処理として施用されます。

- 2023年1月:Bayerは、Oerthと新しいパートナーシップを結び、作物保護技術を強化し、殺線虫剤を含むより環境に優しい作物保護ソリューションを開発しました。

- 2022年5月:Syngenta Groupは、ケニアにおいてシクロブトリフルラム(cyclobutrifluram)有効成分を含むVICTRATO種子処理の規制承認を取得し、高付加価値園芸作物への全身性線虫保護を提供します。この承認は東アフリカ商業市場における種子処理オプションの拡大を意味します。

アフリカ殺線虫剤市場レポートの範囲

ケミゲーション、葉面散布、燻蒸、種子処理、土壌処理が施用方法のセグメントとして含まれています。商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝・観賞用が作物タイプのセグメントとして含まれています。南アフリカが国別セグメントとして含まれています。| ケミゲーション |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝・観賞用 |

| 南アフリカ |

| アフリカその他 |

| 施用方法 | ケミゲーション |

| 葉面散布 | |

| 燻蒸 | |

| 種子処理 | |

| 土壌処理 | |

| 作物タイプ | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝・観賞用 | |

| 地域 | 南アフリカ |

| アフリカその他 |

市場の定義

- 機能 - 殺線虫剤は、線虫による作物被害を防除または予防し、収量損失を防ぐために使用される化学物質です。

- 施用方法 - 葉面散布、種子処理、土壌処理、ケミゲーション、および燻蒸は、作物保護化学品が作物に施用されるさまざまな施用方法です。

- 作物タイプ - これは、シリアル、豆類、油糧種子、果物、野菜、芝、および観賞用作物による作物保護化学品の消費量を表します。

| キーワード | 定義#テイギ# |

|---|---|

| 総合雑草管理(IWM) | 総合雑草管理(IWM)は、生産者が問題のある雑草を防除する最善の機会を得るために、生育期間を通じて複数の雑草防除技術を取り入れるアプローチです。 |

| 宿主(ホスト) | 宿主とは、有益な微生物と関係を形成し、それらの定着を助ける植物です。 |

| 病原体 | 病原体とは、疾病を引き起こす微生物です。 |

| ハービゲーション(Herbigation) | ハービゲーションは、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)とは、植物や動物から得られる食品または飼料中の農薬残留物の最大許容限度です。 |

| IoT(モノのインターネット) | IoT(モノのインターネット)は、相互接続されたデバイスが他のIoTデバイスおよびクラウドとデータを接続・交換するネットワークです。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に耐性を持つよう遺伝子操作された植物種です。 |

| ケミゲーション(Chemigation) | ケミゲーションは、灌漑システムを通じて作物に農薬を施用する方法です。 |

| 作物保護 | 作物保護は、農業作物に損害を与える昆虫、雑草、植物病害、その他のさまざまな有害生物から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗を種子伝染性または土壌伝染性の有害生物から消毒するのに役立ちます。殺菌剤、殺虫剤、殺線虫剤などの作物保護化学品が種子処理によく使用されます。 |

| 燻蒸 | 燻蒸は、有害生物を防除するために気体状の作物保護化学品を施用することです。 |

| 毒餌 | 毒餌は、有害生物を誘引し、毒殺などさまざまな方法で駆除するために使用される食物またはその他の材料です。 |

| 接触型殺菌剤 | 接触型農薬は作物汚染を防止し、真菌性病原体と戦います。有害生物(真菌)に接触した場合にのみ作用します。 |

| 浸透移行性殺菌剤 | 浸透移行性殺菌剤は植物に吸収され、植物体内を移行する化合物であり、病原体による攻撃から植物を保護します。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を防除または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食害し、作物被害と収量損失を引き起こす有害生物です。タコ、イカ、カタツムリ、ナメクジなどが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の幼苗が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または幼苗の出芽(発芽)後に農地に施用し、雑草を防除します。 |

| 有効成分 | 有効成分とは、農薬製品中で有害生物を殺傷、防除、または忌避する化学物質です。 |

| 米国農務省(USDA) | 農務省は食料、農業、天然資源、および関連問題についてのリーダーシップを提供します。 |

| 米国雑草科学学会(WSSA) | WSSA(米国雑草科学学会)は非営利の専門学会であり、雑草に関する研究、教育、および普及啓発活動を推進しています。 |

| 懸濁濃縮剤(SC) | 懸濁濃縮剤(SC)は、固体有効成分を水中に分散させた作物保護化学品の製剤の一種です。 |

| 水和剤(WP) | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤(EC) | 乳剤(EC)は、散布液を作るために水で希釈する必要がある農薬の濃縮液状製剤です。 |

| 植物寄生性線虫 | 植物寄生性線虫は作物の根を食害し、根に損傷を与えます。これらの損傷により土壌伝染性病原体による植物への感染が容易となり、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略(AWS)は、環境・侵略的生物委員会(Environment and Invasives Committee)が所有し、雑草管理に関する国家的指針を提供しています。 |

| 日本雑草学会(WSSJ) | 日本雑草学会(WSSJ)は、研究発表および情報交換の機会を提供することにより、雑草被害の防止および雑草の価値活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な市場の過去データと照合します。反復プロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測期間の市場規模推定は名目ベースで行います。価格設定にインフレは含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場データ、変数、およびアナリストの見解が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は市場の全体像を把握するために各レベルおよび各機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム