アジア太平洋地域エナジードリンク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 推定の基準年 | 2025 |

| 予測データ期間 | 2026 - 2031 |

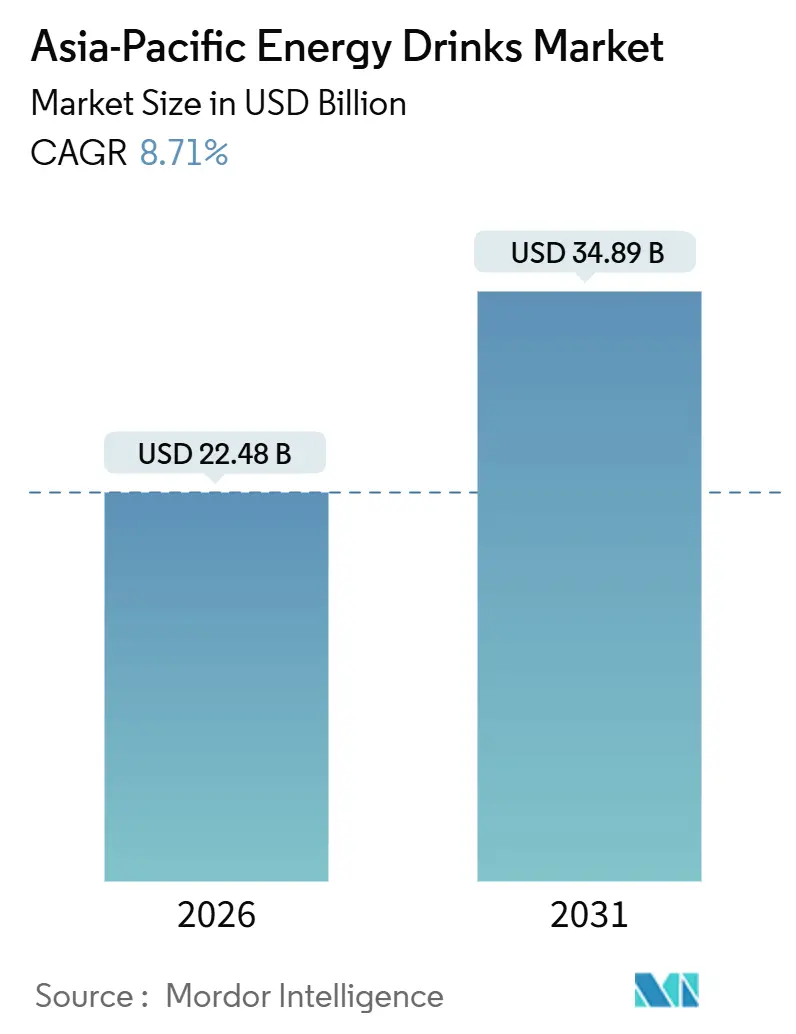

| 市場規模 (2026) | 22.48 十億米ドル |

| 市場規模 (2031) | 34.89 十億米ドル |

| Growth Rate (2026 - 2031) | 8.71% CAGR |

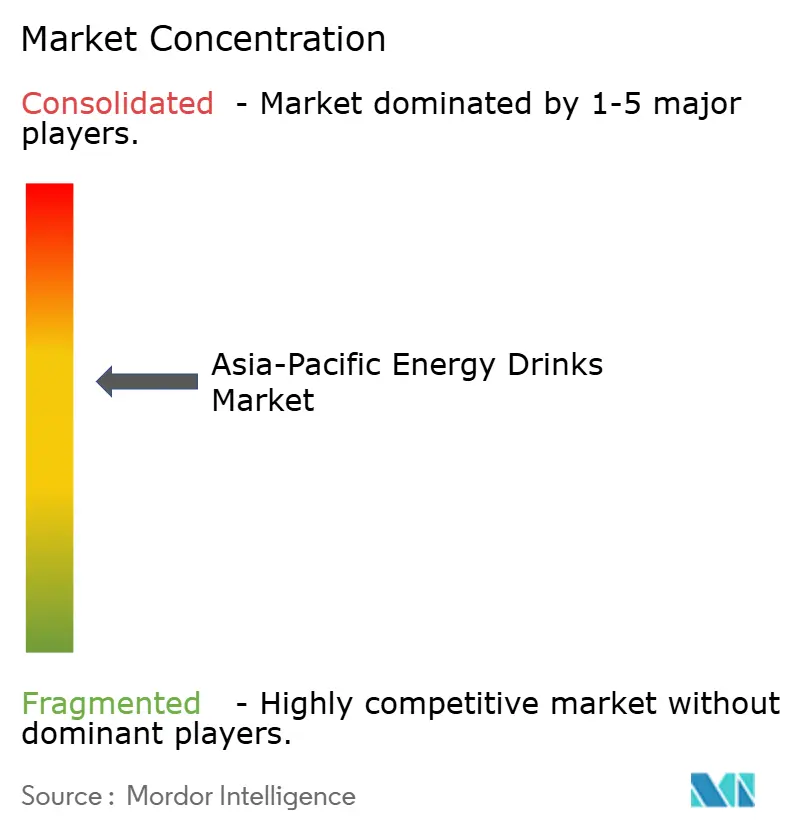

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるアジア太平洋地域エナジードリンク市場分析

アジア太平洋地域エナジードリンク市場は2026年に224億8,000万米ドルと評価され、2031年には348億9,000万米ドルに達すると予測されており、年平均成長率(CAGR)8.71%で成長しています。現在の市場規模と予測される成長は、1人当たりの摂取量が北米レベルを大きく下回っているにもかかわらず、便利な刺激製品への需要が高まっていることを確認しています。急速な都市化、35歳未満の人口層の拡大、ジム文化やeスポーツ文化の拡大により、食事時間が圧縮され活動時間が延長されており、準備を必要とせずに即座に覚醒をもたらすシングルサーブ缶への飲料選択が傾いています。カフェインに対する規制上限は、調合を植物性または合成源に向けさせており、持続可能性要件は包装をリサイクル含有率の高いアルミニウムに押し上げています。多国籍企業の規模が、比較可能な機能を低価格で提供する定着した地元チャンピオンと出会うため、競争の激しさは中程度であり、価格だけでなくイノベーションがシェア獲得を決定するバランスの取れた分野を創出しています。投入コストのインフレ、特にタウリンとロブスタコーヒーのインフレは、再調合サイクルを加速させていますが、研究開発と原材料調達の両方をコントロールする垂直統合企業にも報いています。

主要レポート要点

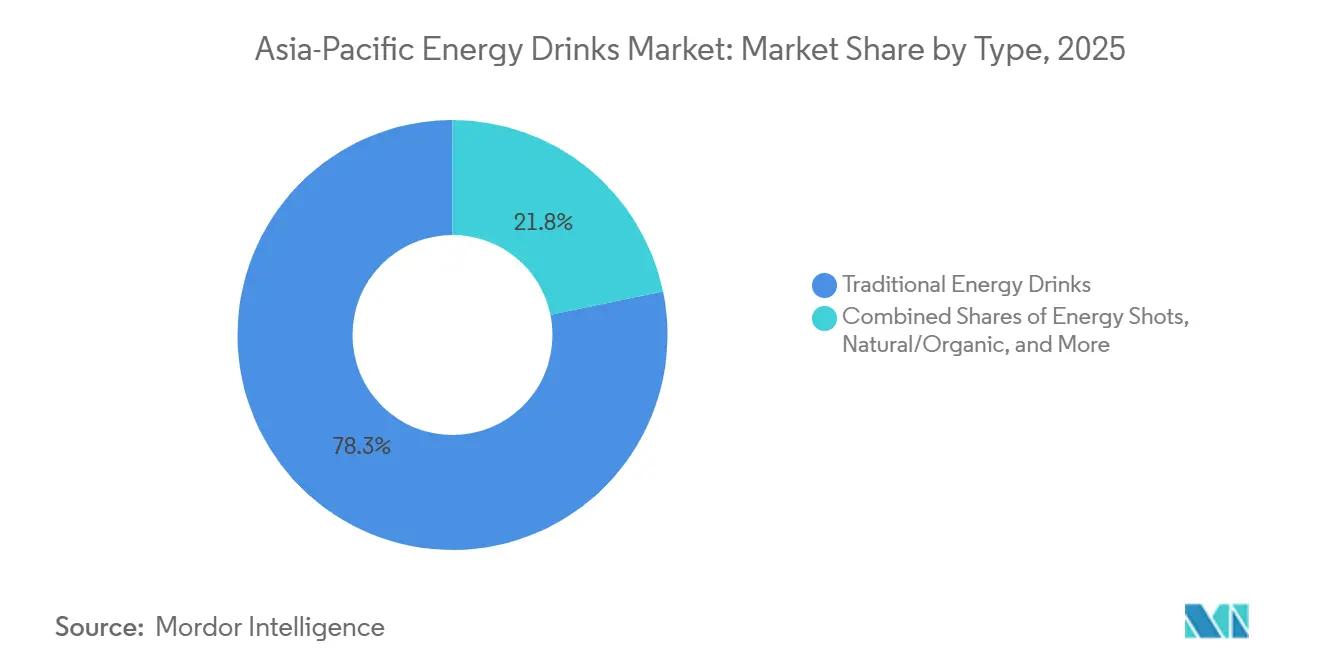

- 製品タイプ別では、従来のエナジードリンクが2025年にアジア太平洋地域エナジードリンク市場シェアの78.25%を占めて主導し、天然およびオーガニック製品が2031年まで年平均成長率9.57%で拡大しています。

- 包装別では、PETボトルが2025年にアジア太平洋地域エナジードリンク市場規模の41.24%を占め、金属缶が2031年まで年平均成長率10.02%で前進しています。

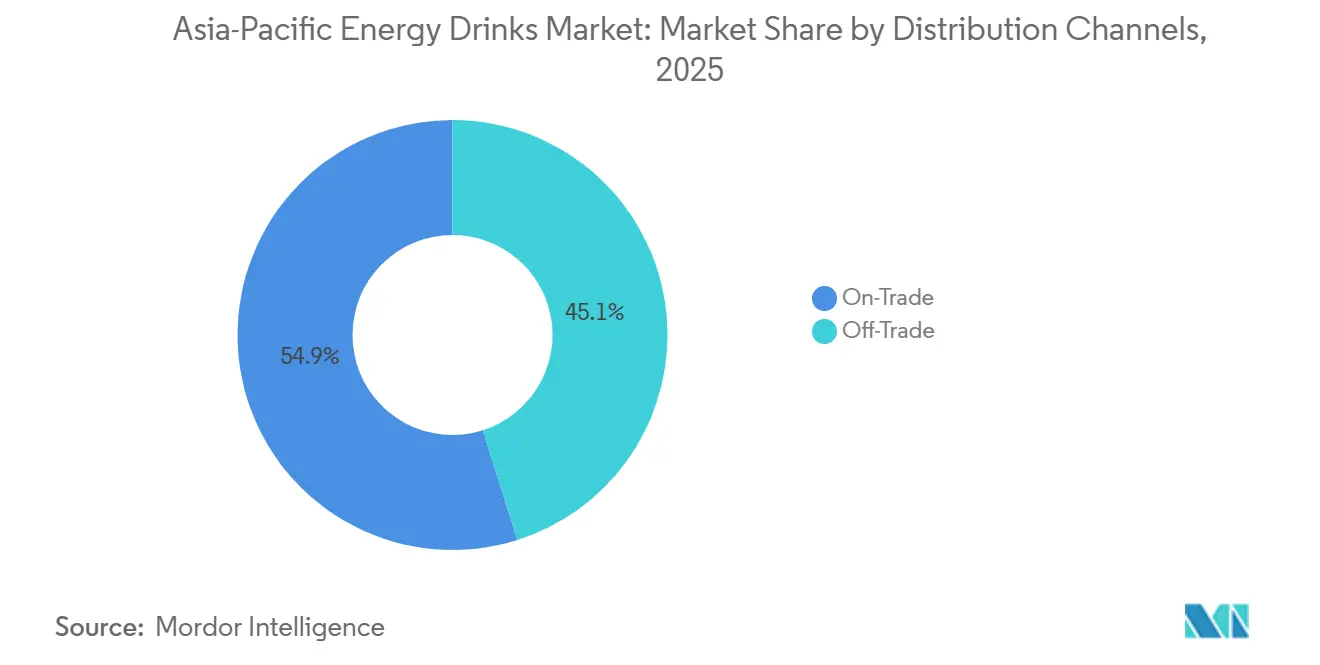

- 流通チャネル別では、オフトレードが2025年にアジア太平洋地域エナジードリンク市場シェアの45.12%を占め、オントレードは2031年まで年平均成長率9.82%を記録すると予想されます。

- 地理別では、中国が2025年に収益の41.18%を占め、インドは2031年まで最も速い年平均成長率10.11%を記録する予定です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域エナジードリンク市場のトレンドと洞察

推進要因インパクト分析

| 推進要因 | CAGR予測への(〜)%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 急速な都市化と忙しいライフスタイル | +1.8% | 中国、インド、インドネシア、ベトナム;ASEAN地域の大都市回廊 | 中期(2-4年) |

| フィットネスとゲーミング活動が盛んな大規模若年人口 | +1.5% | インド、フィリピン、インドネシア;韓国ゲーミングハブ | 短期(≤2年) |

| 低糖、天然、オーガニック選択肢などの健康的な製品への移行 | +1.2% | オーストラリア、日本、中国都市部;シンガポール、香港への波及 | 長期(≥4年) |

| eコマースと現代小売業の拡大 | +1.0% | インド、中国、東南アジア;ティア2都市でのクイックコマース | 短期(≤2年) |

| フレーバー、機能的利益、包装における製品イノベーション | +0.9% | グローバル;日本、オーストラリア、韓国での早期採用 | 中期(2-4年) |

| 可処分所得の増加がプレミアムおよび機能的ドリンクの購入を可能にする | +0.8% | 中国、インド、ASEANミドルクラス;都市センター | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

急速な都市化と忙しいライフスタイル

アジア太平洋地域の都市化は日常のルーチンを再構築しており、すぐに手に取れるエナジー形式への嗜好を推進しています。2024年までに中国の人口の65%以上が都市部に住み、インドの大都市圏では国連ハビタットによると年間1,000万人の住民の増加が見られました[1]出典: 国連ハビタット, "アジア太平洋都市化トレンド2024," un.org。これらのトレンドは平均通勤時間を延長し、座った食事の時間を短縮しました。その結果、迅速なカフェイン増強を提供するシングルサーブ缶やボトルへの需要が急増し、従来の淹れたてコーヒーや紅茶に対する大きな優位性を提供しています。Eastrocの流通戦略はこのシフトを強調しています:同社は250ml缶を360万のコンビニエンスストアとキオスクに配置し、エスプレッソマシンへのアクセスがしばしばない工場労働者、配達ライダー、オフィス通勤者からの衝動購入を獲得しました。このトレンドはオンプレミスチャネルにも利益をもたらしています。韓国のゲーミングカフェとシンガポールの24時間ジムは、標準的な水分補給オプションとしてエナジードリンクを常備し、延長された活動セッションに統合しています。しかし、都市化は所得の変動ももたらしました。これらの変動の影響を受けるギグワーカーやシフト労働者は、プレミアムコーヒーよりも手頃な価格のエナジー製品を選んでおり、これが1米ドル未満の価格帯での需要を維持し、多くの多国籍ブランドが収益性の課題に直面しているセグメントです。

フィットネスとゲーミング活動が盛んな大規模若年人口

アジア太平洋地域では、特に35歳未満の若い人口層がフィットネス文化とeスポーツをますます受け入れており、エナジードリンク消費の急増を推進しています。インドでは、このトレンドは同様に顕著です:2020年以降、ジム会員資格が2倍に増加し、Instagramのフィットネスインフルエンサーが特に願望的中間層の間で、ワークアウト前のエナジードリンクを定番にしました。PepsiCoのStingブランドは、この若者の熱意を巧妙に活用し、250ml缶をお財布に優しいINR 20(0.24米ドル)で価格設定しました。大学食堂とスポーツ小売業者に戦略的にこれらの缶を配置することで、Stingは2023年に驚くべき1億1,000万ケースの販売を達成しました。一方、中国では、ゲーミングとエナジードリンクの間の関係は否定できません。著名なプレーヤーであるEastrocは、eスポーツトーナメントのスポンサーをするだけでなく、インターネットカフェにブランド冷蔵庫を戦略的に配置し、カジュアルな視聴者を忠実な顧客に転換しています。しかし、この活況を呈する市場は規制の厳格な監視の増加に直面しています。韓国は2013年に立場を取り、プライムタイムの子供向けテレビ番組時間(午後5-7時)でのエナジードリンク広告を禁止しました。現在、インドは同様の規制を検討しており、若者を対象としたマーケティング戦略に影を落としています。

低糖、天然、オーガニック選択肢などの健康的な製品への移行

2024年に導入されたオーストラリアのShine+ブランドは、このトレンドを強調しています。その500ml Charged製品は、緑コーヒー豆と緑茶由来の160mgの天然カフェインを特徴としています。また、L-テアニン、イチョウ葉、ターメリックなどのヌートロピクスを含有し、完全に無糖です。この製品は、従来のエナジードリンクを「化学カクテル」と認識する消費者に対応しています。2025年初頭、Red Bullがグローバルにそのゼロ製品を発売し、続いて2025年夏にMonsterのLando Norris Zero Sugarが発売されました。これらの開発は、日本やオーストラリアなどの健康意識の高い市場で無糖オプションが今や必須であるという業界の認識を反映しています。機能性成分への注目も高まっています:キリンのLC-Plasma飲料は、形質細胞様樹状細胞活性化を通じて免疫サポートを促進するLactococcus lactis株Plasmaを含有しています。2023年にJPY 200億(1億3,300万米ドル)の売上を達成したこれらの飲料は、現在ベトナムに拡大しています。しかし、そのような主張の真正性はますます厳しい監視に直面しています。ブランドは「天然」の主張と賞味期限およびコストの考慮事項のバランスを取らなければなりません。さらに、タイ食品医薬品局などの規制機関はより厳しい要件を課しています。2024年7月に有効になった通知No. 477の下、彼らは現在機能的健康主張をサポートする証拠を要求しています[2]出典: タイ食品医薬品局. "タイ食品医薬品局が機能性食品の健康主張をサポートする通知を発行." en.fda.moph.go。

eコマースと現代小売業の拡大

クイックコマースプラットフォームと現代小売チェーンは流通障壁を減少させており、インドの挑戦者ブランドが従来の卸売業者ネットワークをバイパスすることを可能にしています。2020年以降、インドでのエナジードリンクeコマースは急速に成長し、BlinkitやZeptoなどのプラットフォームが冷却缶を10分以内に配達し、自発的な渇望を瞬時の販売に変換しています。PepsiCoのStingブランドはこのトレンドを活用し、物理的小売プレゼンスが限られているティア2およびティア3都市に拡大し、2024年後半の175%の数量成長に大きく貢献しました。中国では、ハイパーマーケット、コンビニエンスチェーン、自動販売機などの現代小売チャネルが今や支配的であり、エナジードリンク売上の60%以上を占めています。EastrocとAlibabaのHemaスーパーマーケットとのパートナーシップは、リアルタイム在庫管理と標的プロモーションを可能にしました。この移行はプレミアムSKUにも利益をもたらし、オンライン消費者は機能性またはオーガニック製品により多く支払うことを厭いません。例えば、59豪ドル(39米ドル)で価格設定されたShine+の12パックはオンラインでよく受け入れられており、これは従来のコンビニエンスストアではより少ない可能性があるシナリオです。しかし、インドネシアやフィリピンなどの群島国では、ラストマイル物流コストが課題として残っており、農村地域は市場浸透において都市センターより3-5年遅れています。

抑制要因インパクト分析

| 抑制要因 | CAGR予測への(〜)%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 高糖分、カフェイン、人工添加物に対する健康懸念 | -1.2% | オーストラリア、日本、中国都市部;インドへの波及 | 短期(≤2年) |

| 糖分含有量、表示、若年層マーケティングに関する厳格な政府規則 | -0.9% | オーストラリア(FSANZ)、インド(FSSAI)、韓国(MFDS)、タイ | 中期(2-4年) |

| 原材料の供給チェーン問題と原材料コスト上昇 | -0.7% | グローバル;中国(タウリン)、ベトナム(コーヒー)で深刻 | 短期(≤2年) |

| 天然飲料への消費者移行 | -0.5% | 日本、オーストラリア、シンガポール;中国ティア1都市で新興 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

高糖分、カフェイン、人工添加物に対する健康懸念

公衆衛生擁護とメディアの精査は、特に両親と健康意識の高いミレニアル世代の間で、従来の高糖分・高カフェイン調合に対する消費者の信頼を減少させています。オーストラリアのNutri-Grade表示システムは、糖分と飽和脂肪含有量に基づいて飲料に文字等級を割り当て、エナジードリンクをより低いティアに格下げし、カロリーを意識する買い物客による購入を阻止しています。65歳以上が29%を超える日本の高齢化人口は、大塚のポカリスエットなどの機能性アイソトニックドリンクに向かっており、後者を若者中心で潜在的に有害と認識しています。法的責任への懸念も増加しています;米国でのカフェイン関連の有害事象(PaneraのCharged Lemonadeに関連する死亡を含む)に関する訴訟は、企業に注意を促し、カフェイン レベルを減らすために製品を再調合させています。これによりブランドの断片化が生じました:確立されたプレーヤーがリスクを最小化するために再調合すると、彼らは自分自身をより安全な代替品として販売するニッチな「クリーンラベル」競合他社に棚スペースを失い、市場シェアを減らしポートフォリオ管理を複雑化しています。

糖分含有量、表示、若年層マーケティングに関する厳格な政府規則

規制の厳格化はコンプライアンスコストを増加させ、特に若年層中心のキャンペーンのマーケティングリーチを制限しています。オーストラリアでは、オーストラリア・ニュージーランド食品基準局(FSANZ)がリットル当たり320mgのカフェイン制限を実施し、この上限を超える輸入SKUの再調合を要求しています[3]出典: オーストラリア・ニュージーランド食品基準局, "カフェイン制限と表示," fsanz.gov.au。インドの食品安全基準局(FSSAI)は2016年12月に300mg/L制限を実施し、カフェイン含有量と消費制限に関する警告を含む明確な表示を義務付け、情報の少ない消費者の間での衝動購入を減少させています。2025年、韓国の食品医薬品安全省(MFDS)はラベル上のカフェイン警告により大きなフォントサイズを要求し、子供向け番組での広告を禁止し、青少年とのブランド関与を妨げています。2024年7月に有効になったタイ食品医薬品局通知No. 477は、機能的健康主張をサポートする証拠を要求し、免疫、認知、エナジー増強に関連する主張の基準を引き上げています。これらの規制は、社内規制チームを持たない小規模ブランドに不均衡に影響し、確立されたコンプライアンスインフラストラクチャを持つ多国籍企業の間で市場シェアを統合しています。

セグメント分析

製品タイプ別:従来品が支配的にもかかわらず天然製品が躍進

従来のドリンクは2025年に価値の78.25%を生み出し、長年の価格リーダーシップと広範な自動販売機プレゼンスを反映しています。天然およびオーガニックラインは小規模ながら、年平均成長率9.57%の軌道にあり、8.71%のアジア太平洋地域エナジードリンク市場全体のペースを大きく上回っています。Red Bull ZeroとMonsterのゼロシュガー発売は、大手企業でさえクリーンラベルをベースライン期待として見ていることを確認しています。エナジーショットはニッチなままですが、自動販売機に適合するコンパクトな60ml瓶を好む日本の通勤者に訴求しています。現在の成長が持続すれば、天然およびオーガニック製品のアジア太平洋地域エナジードリンク市場規模は2031年までに十台半ばのシェアに到達するのに十分な速さで拡大すると予測されています。

キリンの免疫サポートLC-PlasmaとアサヒのSOLO Energyなどのプレミアムハイブリッドは、機能的利益が主流缶より30%高い価格帯をサポートできることを示しています。しかし、タイのより厳しい健康主張規則は研究開発と立証コストを引き上げ、模倣品の参入を遅らせています。バランスが重要です:従来の調合は依然として単位ボリュームを支配しますが、マージン成長は明らかにアジア太平洋地域エナジードリンク業界内のよりクリーンで機能的なニッチに軸足を移しています。

Note: レポート購入時に全ての個別セグメントのセグメントシェアが利用可能

包装タイプ別:持続可能性とプレミアム化で金属缶が急伸

PETボトルは2025年収益の41.24%を占め、価格志向の消費者によって再封可能性が評価されています。しかし、金属缶は年平均成長率10.02%で上昇しており、リサイクル可能な形式への小売業者の需要と、アルミニウムをプレミアム品質と関連付ける消費者によってサポートされています。Visyの83%リサイクル含有缶は体化炭素を59%削減し、チェーン小売業者に具体的なESG話題を提供しています。トレンドが続けば、金属缶によって生み出されるアジア太平洋地域エナジードリンク市場規模は2030年までにPETを上回ると予測されています。

ガラスは物流コストのため5%未満にとどまり、ラベルレスPETとパウチ実験は、包装の手がかりを通じて持続可能性を判断するオンライン買い物客を対象としています。UACJの75%リサイクルアルミニウム含有量の追求は缶サプライヤーのバーを引き上げ、フォーマット移行を加速させる可能性があります。BallとIndia国内事業者が主導するインドの缶製造能力が2028年まで拡大すれば、缶が保有するアジア太平洋地域エナジードリンク市場シェアはさらに5-7%ポイント上昇する可能性があります。

流通チャネル別:オフトレードが支配する中でオントレードが回復

2025年、オフトレード売上は市場の45.12%を占め、スーパーマーケット、ハイパーマーケット、日本と韓国で急速に成長するコンビニエンスチェーンの広範な存在によって推進されました。インドでは、クイックコマースアプリが冷却エナジードリンクをわずか数分で配達し、衝動的な購入者に対応し、より小規模なブランドを消費者のバスケットにシームレスに統合しています-コストのかかる全国流通業者の必要性をバイパスしています。他の販売チャネルでの回復にもかかわらず、アジア太平洋地域エナジードリンク市場におけるオフトレード売上は40%マークを上回って推移すると予測されています。

一方、バー、ジム、ゲーミングカフェを含むオントレード部門は強力な回復を目撃しており、年平均成長率9.82%で成長しています。ソウルのPC-bang、シンガポールの24時間ジム、ASEAN全域のeスポーツアリーナなどの会場は、延長された滞在時間を活用し、20-30%のプレミアムでエナジードリンクを販売しています。多国籍企業はブランド冷蔵庫のために会場オーナーとのパートナーシップを構築しており、地元プレーヤーは近隣とのつながりを活用してストリートレベルの飲食店での配置を確保しています。この販売チャネルの分割は、オフトレードがボリュームで支配する一方で、オントレードがアジア太平洋地域エナジードリンク景観でプレミアム製品拡張を導入し確立する上で重要な役割を果たすことを示唆しています。

Note: レポート購入時に全ての個別セグメントのセグメントシェアが利用可能

地理分析

2025年、中国は地域売上高の41.18%を占め、Eastrocの圧倒的な43.02%のシェアと、ティア1大都市から農村キオスクに及ぶ360万店舗の広範なネットワークによって推進されました。タウリンコストの上昇にもかかわらず持続的な需要に対するEastrocの信頼は、中山サイトが21億6,000万人民元の生産高を目標としていることで明らかです。一方、TCP Groupは四川省と広西省に新しい工場を設立してRed Bullの生産を現地化し、関税軽減とより迅速な補充サイクルを目指しています。原材料インフレの課題に直面しているにもかかわらず、同社は規模の経済に慰めを見出し、マージン保護を強化しています。

2031年まで堅調な年平均成長率10.11%で成長すると予測されるインドは、PepsiCoのStingに大きく影響されています。このブランドは2021年の2,300万ケースから2023年の驚異的な1億1,000万ケースに急増し、現在国内市場の約90%を占めています。4州での生産能力拡張とクイックコマースの台頭により、エナジードリンクはティア3の町にも進出しています。FSSAIのカフェイン上限がこのカテゴリーに正当性を与える一方で、義務付けられた前面パネル警告がカジュアルな試用を阻止する可能性があります。日本では、高齢化人口が機能性飲料への嗜好を推進しています。2023年にJPY 200億を稼ぎ出したキリンのLC-Plasmaラインは、18万台の広大な自動販売機ネットワークを活用しています。消費成長は緩慢ながら、プレミアム機能性ラインはより高い単価を獲得し、健全なマージンを確保しています。

オーストラリアは、そのボリュームは控えめながら、イノベーションの試金石として機能しています。FSANZの320mg/Lカフェイン上限とNutri-Gradeスコアは、ブランドを低糖分調合に向けて促しています。アサヒのSOLO EnergyやVisyのリサイクル缶などの地元生産は、国の厳格な健康および環境基準に共鳴しています。高い物流コストを考えると、輸入よりも国内充填が優先され、オーストラリアのサプライチェーン内で価値を集中化しています。韓国は世界で最も高い1人当たりエナジードリンク消費量の一つを誇り、主にその活気あるeスポーツ文化によって燃料を供給されています。新しい規制はラベル上のより大きなカフェイン警告を義務付け、子供向け番組での広告を禁止しています。それでも、ブランドはeスポーツ選手権のスポンサーシップを通じて可視性を引き続き強化しています。ソウルで生まれたトレンドは頻繁にASEAN全域に波及し、広範なアジア太平洋地域エナジードリンクアリーナ内の若年層マーケティングにおいて韓国を極めて重要なトレンドセッターとして位置づけています。

競争環境

アジア太平洋地域エナジードリンク市場の上位企業

アジア太平洋地域エナジードリンク市場は、グローバル巨人が規模の優位性から利益を得る一方で、機敏な地元プレーヤーと共存するバランスの取れた構造を示しています。2024年、Red Bullはグローバルで126億7,000万缶を販売し、MonsterはQ3にアジア太平洋地域で2億1,140万米ドルの収益を報告しました。しかし、EastrocやOsostpaなどの地元ブランドは、多国籍企業が複製困難な方言ブランディング、工場ゲート価格設定、強固な流通業者関係などの戦略を活用して、それぞれのホーム市場で40%以上の市場シェアを保持しています。一方、PepsiCoは、グローバルボトリング効率とStingブランドの0.25米ドル未満の価格帯を組み合わせたハイブリッドモデルを通じてインドで大きな成長を推進しています。

機能性および女性向けニッチにおいて機会が残っています。例えば、免疫サポートのために位置づけられたキリンのLC-Plasmaは、その前身の3倍の売上を達成しています。同様に、2026年に発売予定のMonsterのFlrtは、より柔らかな美学とコラーゲンを特徴とし、高糖分「エクストリーム」飲料から離れつつある25-40歳の女性を対象としています。テクノロジーも競争優位性を提供します:キリンのAI搭載自動販売機ネットワークは在庫切れを削減し、プラノグラムを最適化し、マシンあたりの売上を直接増加させます。

規制専門知識が重要な差別化要因として浮上しています。臨床的に証明された主張を要求するタイの新しい規制は、資金不足の参入者に挑戦し、研究に資金を提供し複数市場にわたってコンプライアンスを管理できる確立されたプレーヤーに機会を創出するでしょう。全体的に、競争動態は買い手の力とサプライヤーのイノベーションのバランスを取り、中程度の集中スコアをもたらしています。

アジア太平洋地域エナジードリンク業界リーダー

-

Eastroc Beverage(Group) Co., Ltd.

-

Fujian Dali Food Group Co., Ltd.

-

Monster Beverage Corporation

-

Red Bull GmbH

-

T.C. Pharmaceutical Industries Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:プレミアムエナジードリンクブランドである28 BLACKがインドでエナジードリンクを発売しました。インド向けの初期フレーバーには、ベストセラーのアサイ(フルーティーベリー味)と現地の嗜好に合わせたGummibärが含まれています。

- 2025年9月:ハンガリーから急速に拡大するグローバルブランドであるHell Energy Drinkが、複数のBビタミンに富んだオリジナルエナジーフォーミュラと保存料無添加の強烈な黒チェリー味を特徴とするプレミアムブラックチェリーフレーバーをインドに導入しました。

- 2024年4月:PepsiCo Indiaは、爽やかな新しい味で電撃的なエナジーブーストを提供するよう設計された、Stingエナジーラインナップへの限定版フレーバー追加であるSting Blue Currentを導入しました。

アジア太平洋地域エナジードリンク市場レポート範囲

エナジーショット、天然/オーガニックエナジードリンク、無糖または低カロリーエナジードリンク、従来のエナジードリンクがソフトドリンクタイプ別セグメントとしてカバーされています。ガラス瓶、金属缶、PETボトルが包装タイプ別セグメントとしてカバーされています。オフトレード、オントレードが流通チャネル別セグメントとしてカバーされています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、韓国、タイ、ベトナムが国別セグメントとしてカバーされています。| エナジーショット |

| 天然/オーガニックエナジードリンク |

| 無糖/低カロリーエナジードリンク |

| 従来のエナジードリンク |

| その他のエナジードリンク |

| PETボトル |

| ガラス瓶 |

| 金属缶 |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売 | |

| その他の流通チャネル |

| インド |

| 中国 |

| 日本 |

| オーストラリア |

| 韓国 |

| その他のアジア太平洋地域 |

| 製品タイプ別 | エナジーショット | |

| 天然/オーガニックエナジードリンク | ||

| 無糖/低カロリーエナジードリンク | ||

| 従来のエナジードリンク | ||

| その他のエナジードリンク | ||

| 包装タイプ別 | PETボトル | |

| ガラス瓶 | ||

| 金属缶 | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 地理別 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

市場の定義

- 炭酸飲料 (CSDs) - 炭酸ソフトドリンク(CSD)とは、炭酸化され通常香料付けされたノンアルコール飲料で、泡立ちを作るために溶解した二酸化炭素を含有します。これらの飲料には通常、コーラ、レモンライム、オレンジ、各種フルーツ香料ソーダが含まれます。缶、ボトル、またはファウンテン ディスペンスで販売されます。

- ジュース類 - 我々は、果物、野菜、またはそれらの組み合わせに由来し、ボトル、カートン、またはパウチなどの様々な包装形式で加工・密封されたノンアルコール飲料を包含するパッケージジュースを検討しました。フレッシュジュースを除き、この市場セグメントは、しばしば保存料と香料が添加された商業的に調製・保存されたジュースが関係しています。

- RTD茶・RTDコーヒー(ボトル・缶入り) - レディートゥドリンク(RTD)茶とRTDコーヒーは、さらなる希釈なしに消費用に醸造・調製されたプレパッケージ・ノンアルコール飲料です。RTD茶は通常、香料と甘味料が注入された様々な茶品種を含み、ボトル、缶、またはカートンに入っています。同様に、RTDコーヒーは、しばしばミルク、砂糖、または香料と混合されたプレブリューコーヒー調合を含み、移動中の消費用に便利にパッケージされています。

- エナジードリンク - エナジードリンクは、迅速なエナジーと覚醒の増強を提供するよう調合されたノンアルコール飲料です。一方、スポーツドリンクは、特に身体運動、運動、または激しい活動後に水分を補給し電解質を補充するよう設計された飲料です

| Keyword | Definition |

|---|---|

| 炭酸飲料 | 炭酸ソフトドリンク(CSD)は、炭酸水と香料の組み合わせで、砂糖または非砂糖甘味料で甘味付けされています。 |

| スタンダードコーラ | スタンダードコーラは、コーラソーダのオリジナルフレーバーとして定義されます。 |

| ダイエットコーラ | 砂糖を含まない、または少量含有するコーラベースのソフトドリンク |

| フルーツフレーバー炭酸飲料 | 果汁/フルーツフレーバーから調製された炭酸飲料で、炭酸水と砂糖、デキストロース、転化糖、または液体グルコースを単独または組み合わせて含有しています。皮油とフルーツエッセンスを含有する場合があります。 |

| ジュース | ジュースは、果物と野菜に含まれる天然液体の抽出または圧搾から作られた飲み物です。 |

| 100%果汁 | ボリュームを補うために水を加えずに果物からその果汁の形で作られた果物/野菜ジュース。果汁に砂糖、甘味料、保存料、香料、着色料を添加することは許可されていません。 |

| 果汁飲料(果汁24%以下) | 最大24%の果物/野菜エキスを含む果物/野菜ジュース飲料。 |

| ネクター(果汁25-99%) | 果物の種類によって定義される最小法的制限で、25%から99%の果物を含むことができるジュース |

| 濃縮果汁 | ジュース濃縮物は、この液体の大部分が除去されてジュース濃縮物として知られる濃厚でシロップ状の製品になったジュースの形です。 |

| RTDコーヒー(缶・ボトル入りコーヒー) | 調製された形で販売され、購入時に消費可能な状態にあるパッケージコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーは、通常ホットエスプレッソとミルクに氷を加えた組み合わせのコーヒーの冷たいバージョンです。 |

| コールドブリューコーヒー(水出しコーヒー) | コールドブリュー(冷水抽出またはコールドプレッシングとも呼ばれる)は、挽いたコーヒーを室温の水に数時間浸して作られます。 |

| RTD茶(缶・ボトル入り茶) | レディートゥドリンク(RTD)茶は、醸造や準備なしに即座に消費可能なパッケージ茶製品です |

| アイスティー | アイスティーまたはアイスドティーは、ミルクなしの茶から作られた飲み物ですが、砂糖と時にフルーツ香料を含み、冷たく飲まれます。 |

| 緑茶 | 緑茶は精神的警戒心を促進し、消化器症状を軽減し、減量を促進する茶飲料です。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、またはその他の植物素材を熱湯に浸出または煎じて作られます。 |

| エナジードリンク | 通常カフェインである刺激化合物を含有し、精神的および身体的刺激を提供するとして販売される飲み物の一種。炭酸化されている場合とされていない場合があり、砂糖、その他の甘味料、またはハーブエキスなど、多数の可能な成分を含有する場合があります。 |

| 糖類ゼロ・低カロリーエナジードリンク | 無糖または低カロリーエナジードリンクは、カロリーがほとんどまたは全くない人工甘味料の無糖エナジードリンクです。 |

| トラディショナル・エナジードリンク | 従来のエナジードリンクは、消費者のエナジーを高めるように設計された成分を含む機能性ソフトドリンクです。 |

| ナチュラル・オーガニックエナジードリンク | 天然/オーガニックエナジードリンクは、人工甘味料と合成着色料を含まないエナジードリンクです。代わりに、緑茶、マテ茶、植物エキスなどの天然由来成分を含有しています。 |

| エナジーショット | 大量のカフェインおよび/またはその他の刺激物を含有する小さいが高度に濃縮されたエナジードリンク。エナジードリンクと比べて量は比較的少ないです。 |

| スポーツドリンク | スポーツドリンクは、運動前、運動中、または運動後の水分、炭水化物、電解質の迅速な供給用に特別に設計された飲料です。 |

| アイソトニック | アイソトニックドリンクは、人体と同様の塩分と糖分濃度を含有し、運動中に失われた水分を迅速に補充するよう設計されていますが、炭水化物の増加があります。 |

| ハイパートニック | ハイパートニックドリンクは人体より高い塩分と糖分濃度を持ちます。運動後にグリコーゲンレベルを迅速に補充することが重要であるため、運動後に飲むのが最適です。 |

| ハイポトニック | ハイポトニックドリンクは、運動中に失われた水分を迅速に補充するよう設計されています。炭水化物含有量が非常に低く、人体より低い塩分と糖分濃度を持ちます。 |

| 電解質強化ウォーター | 電解質水は、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に荷電したミネラルを注入した水です。 |

| プロテイン配合スポーツドリンク | プロテインベーススポーツドリンクは、パフォーマンスを向上させ筋肉プロテイン分解を減少させるプロテインが追加されたスポーツドリンクです。 |

| 業務用(飲食店・バーなどでの消費) | オントレードとは、バー、レストラン、パブなど、敷地内で即座に消費するための飲料を販売する場所を指します |

| 小売用(家庭などでの消費) | オフトレードとは通常、酒類店、スーパーマーケット、その他飲料をすぐに消費しない場所を意味します。 |

| コンビニエンスストア | 消費可能な製品とサービス(一般的に食品とガソリン)の多種多様な品揃えを迅速に購入するための便利な場所を一般大衆に提供する小売業。 |

| 専門店 | 専門店は、比較的狭い商品カテゴリー内でブランド、スタイル、またはモデルの深い品揃えを扱う店舗/ストアです |

| オンライン小売 | オンライン小売は、企業がウェブサイトから消費者に直接商品やサービスを販売するeコマースの一種です。 |

| 無菌充填包装 | アセプティックパッケージングとは、商業的に無菌の冷たい製品を無菌条件下で事前に無菌化された容器と閉鎖材に充填し、微生物を効果的に排除するシールを形成する無菌条件下での充填を指します。これらにはテトラパック、カートン、パウチなどが含まれます。 |

| ペットボトル | PETボトルとは、ポリエチレンテレフタレートで作られたボトルを意味します。 |

| 金属缶 | 食品、飲料、またはその他の製品のパッケージングによく使用される、アルミニウムまたはスズメッキもしくは亜鉛メッキ鋼で作られた金属容器。 |

| 使い捨てカップ | 水、冷たい飲み物、熱い飲み物、アルコール飲料などの飲料を提供するための単回使用用に設計されたカップまたはその他の容器。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々のグループを指す方法。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23歳から38歳)はミレニアル世代と見なされます |

| タウリン | タウリンは、免疫健康と神経系機能をサポートするアミノ酸です。 |

| バー&パブ | 敷地内での消費用アルコール飲料の提供許可を受けた飲食店。 |

| カフェ | 主にコーヒーと軽食を提供する飲食サービス店。 |

| 外出中・持ち歩き | 何かに忙しく従事しながら行う/対処することを意味し、対応するために計画を変更しないこと。 |

| インターネット普及率 | インターネット普及率は、インターネットを使用する特定の国または地域の総人口の割合に相当します。 |

| 自動販売機 | コインまたはトークンが挿入されたときに食品、飲料、またはタバコなどの小物を分配するマシン |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、製品が実際のまたは想定される「フル小売価格」より原則的に低い価格で販売される小売形式を提供します。ディスカウンターはコストを抑えるために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場でのクリーンラベルは、天然由来の少ない成分から作られ、加工されていないか軽度にのみ加工された飲み物です。 |

| カフェイン | 中枢神経系の刺激剤であるアルカロイド化合物。主に娯楽的に、警戒心と注意力のパフォーマンスを向上させる軽度の認知エンハンサーとして使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツは、高度なリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング (HIIT) | 心拍数を最大心拍数の少なくとも80%まで大幅に増加させる数分間の高強度運動と、その後の短期間の低強度運動を交互に行う複数のラウンドを含みます。 |

| 賞味期限 | アイテムが使用可能、消費適合、または販売可能なままでいる時間の長さ。 |

| クリームソーダ | クリームソーダは甘いソフトドリンクです。一般的にバニラで香味付けされ、アイスクリームフロートの味に基づいています |

| ルートビア | ルートビアは、サッサフラスの木Sassafras albidumの根皮またはSmilax ornataのつるを主要香料として使用して伝統的に作られる甘い北米ソフトドリンクです。ルートビアは典型的には、しかし排他的ではなく、ノンアルコール、カフェインフリー、甘く、炭酸化されています。 |

| バニラソーダ | バニラで香味付けされた炭酸ソフトドリンク。 |

| 乳製品不使用 | 牛、羊、ヤギからのミルクやミルク製品を含まない製品。 |

| カフェインレス・エナジードリンク | カフェインフリーエナジードリンクは、エナジーを高めるためにその他の成分に依存しています。人気のある選択肢には、アミノ酸、Bビタミン、電解質があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因は、利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築 予測年の市場規模推定は名目ベースです。インフレは価格設定の一部ではなく、各国の予測期間を通じて平均販売価格(ASP)は一定に保たれます。

- ステップ3:検証と最終化 この重要なステップでは、全ての市場数値、変数、アナリストコールが、研究された市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、研究された市場の全体的な絵を生成するために、レベルと機能にわたって選択されます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム